-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23

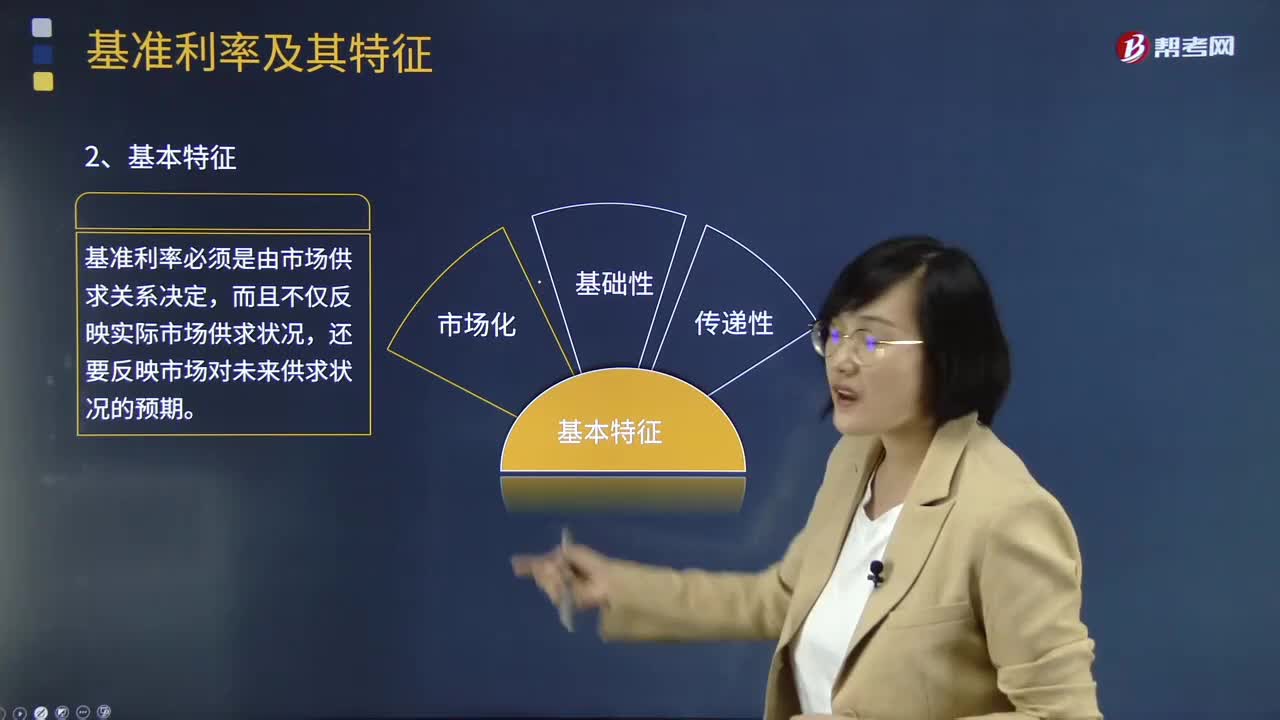

人民幣存貸款基準(zhǔn)利率是什么?:人民幣存貸款基準(zhǔn)利率是什么?人民幣存貸款基準(zhǔn)利率指的是中央銀行公布的商業(yè)銀行存款、貸款、貼現(xiàn)等業(yè)務(wù)的指導(dǎo)性利率,是央行用于調(diào)節(jié)社會經(jīng)濟(jì)和金融體系運(yùn)轉(zhuǎn)的貨幣政策之一。

00:45

00:45

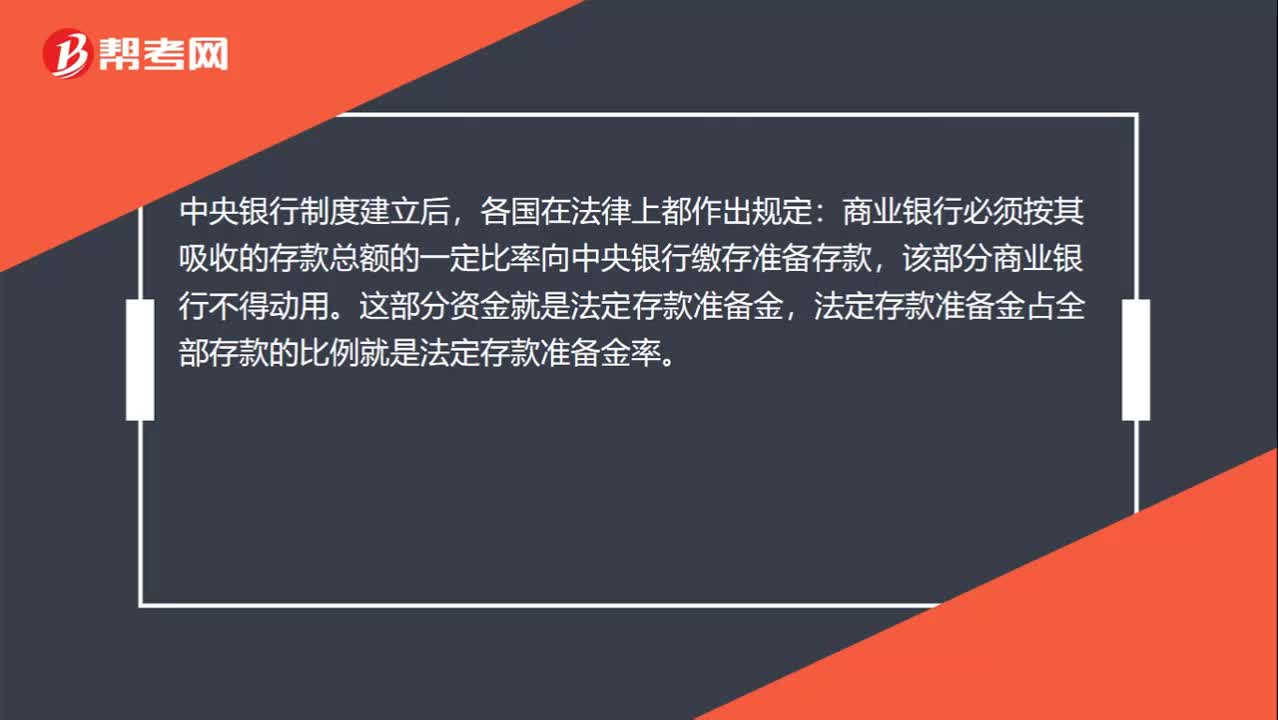

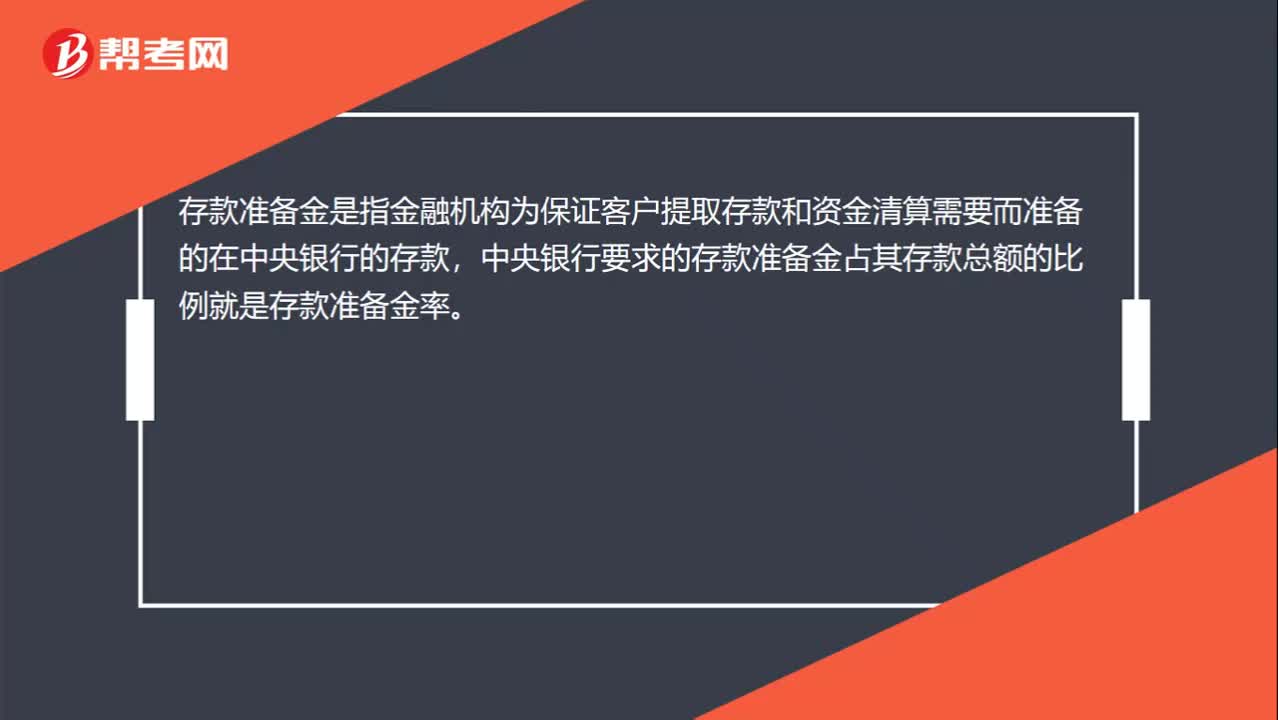

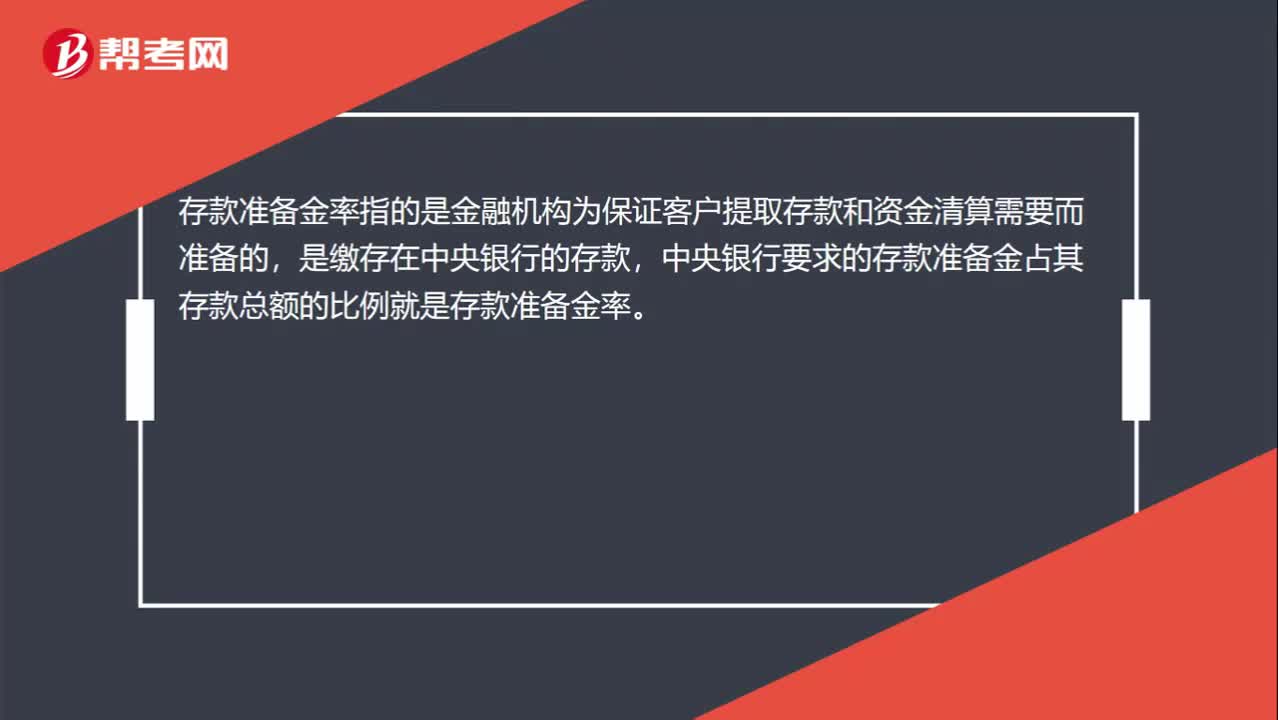

存款準(zhǔn)備金率是什么?:存款準(zhǔn)備金率是什么?存款準(zhǔn)備金率指的是金融機(jī)構(gòu)為保證客戶提取存款和資金清算需要而準(zhǔn)備的,是繳存在中央銀行的存款,中央銀行要求的存款準(zhǔn)備金占其存款總額的比例就是存款準(zhǔn)備金率。下調(diào)存款準(zhǔn)備金率指的是降低存款準(zhǔn)備金率。上調(diào)準(zhǔn)備金率的主要目的是為落實(shí)緊縮貨幣政策,繼續(xù)加強(qiáng)銀行體系流動性管理,引導(dǎo)貨幣信貸合理增長。

04:07

04:07

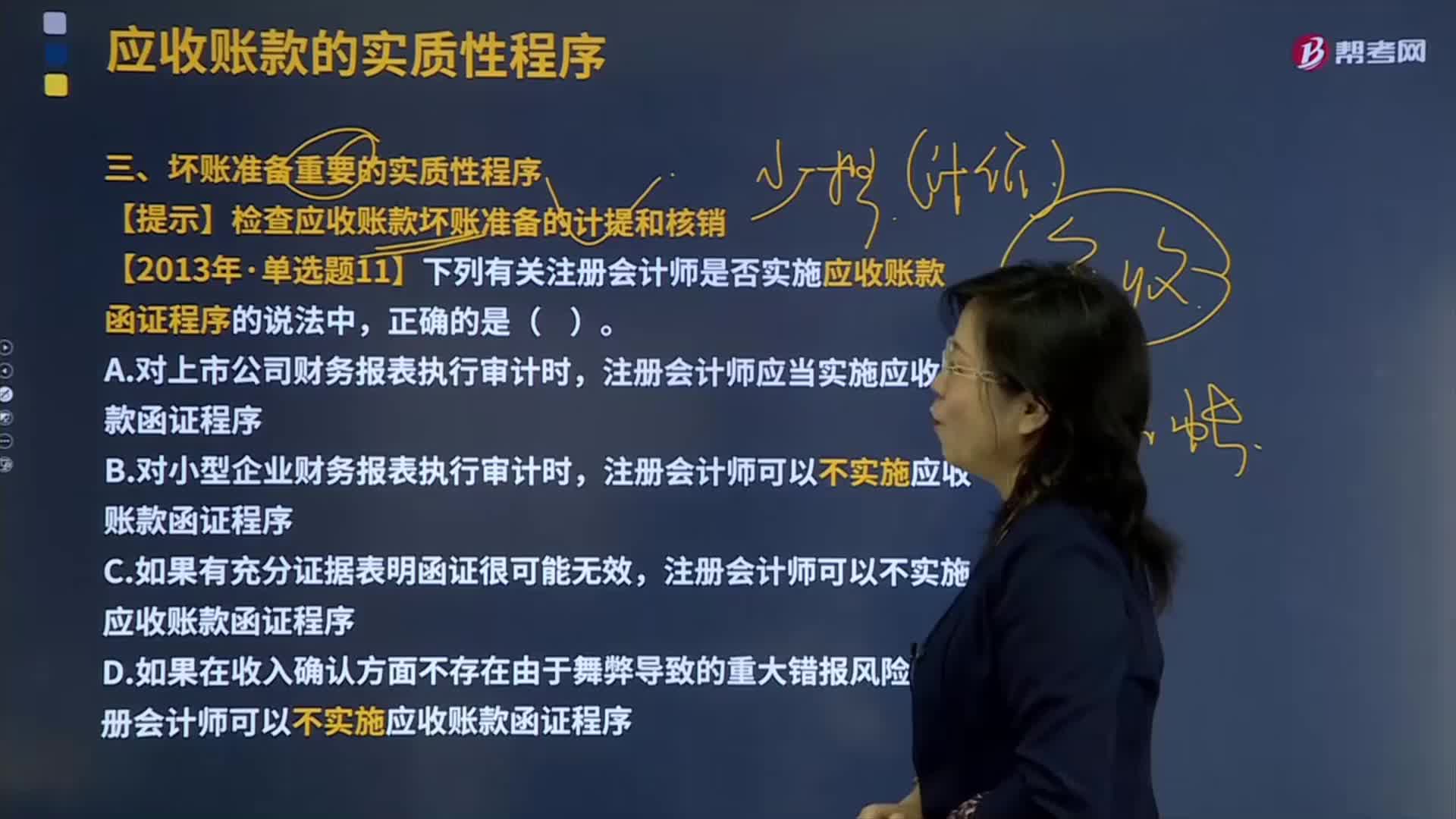

壞賬準(zhǔn)備重要的實(shí)質(zhì)性程序是什么?:壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(xiàng)含應(yīng)收賬款、其他應(yīng)收款等計(jì)提的,同時(shí)轉(zhuǎn)銷相應(yīng)的應(yīng)收賬款余額的一種處理方法。【提示】檢查應(yīng)收賬款壞賬準(zhǔn)備的計(jì)提和核銷,【2013年注冊會計(jì)師考試真題】下列有關(guān)注冊會計(jì)師是否實(shí)施應(yīng)收賬款函證程序的說法中。注冊會計(jì)師應(yīng)當(dāng)實(shí)施應(yīng)收賬款函證程序,注冊會計(jì)師可以不實(shí)施應(yīng)收賬款函證程序。【解析】注冊會計(jì)師應(yīng)當(dāng)對應(yīng)收賬款實(shí)施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對財(cái)務(wù)報(bào)表不重要。

06:39

06:39

存貨跌價(jià)準(zhǔn)備是怎樣進(jìn)行會計(jì)處理的?:存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。可以按照存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備。可以合并計(jì)提存貨跌價(jià)準(zhǔn)備。企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。應(yīng)在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)。【解讀】企業(yè)計(jì)提了存貨跌價(jià)準(zhǔn)備:應(yīng)同時(shí)結(jié)轉(zhuǎn)已對其計(jì)提的存貨跌價(jià)準(zhǔn)備,由此計(jì)提存貨跌價(jià)準(zhǔn)備100萬元,應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備為25萬元(500-475),則當(dāng)期應(yīng)沖減已計(jì)提的存貨跌價(jià)準(zhǔn)備75萬元(100-25)。

03:37

03:37

計(jì)提存貨跌價(jià)準(zhǔn)備的方法有哪些?:計(jì)提存貨跌價(jià)準(zhǔn)備的方法有哪些?存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。可以合并計(jì)提存貨跌價(jià)準(zhǔn)備。1.存貨跌價(jià)準(zhǔn)備計(jì)提方法:(1)通常應(yīng)按單個(gè)存貨項(xiàng)目計(jì)提跌價(jià)準(zhǔn)備;可按存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備;應(yīng)當(dāng)考慮計(jì)提存貨跌價(jià)準(zhǔn)備:而該原材料的市場價(jià)格又低于其賬面成本;(5)其他足以證明該項(xiàng)存貨實(shí)質(zhì)上已經(jīng)發(fā)生減值的情形。應(yīng)全額計(jì)提存貨跌價(jià)準(zhǔn)備:(2)已過期且無轉(zhuǎn)讓價(jià)值的存貨;

03:24

03:24

存貨期末計(jì)量及存貨跌價(jià)準(zhǔn)備計(jì)提原則的具體內(nèi)容分別指什么?:存貨期末計(jì)量及存貨跌價(jià)準(zhǔn)備計(jì)提原則的具體內(nèi)容分別指什么?存貨跌價(jià)準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價(jià)準(zhǔn)備。應(yīng)按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額提取,并計(jì)入存貨跌價(jià)損失。簡單的說就是由于存貨的可變現(xiàn)凈值低于原成本,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備,存貨跌價(jià)準(zhǔn)備(期末余額-期初余額),【解析】存貨成本。存貨的成本為實(shí)際成本

03:49

03:49

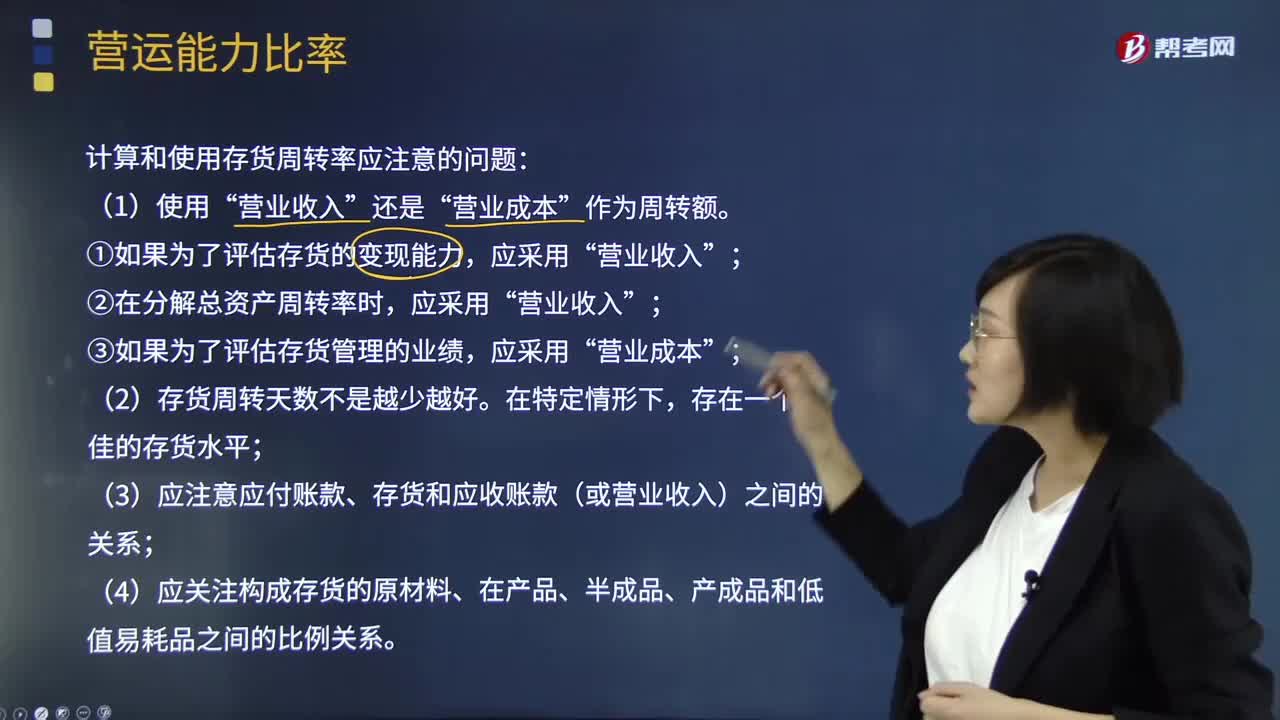

什么是營運(yùn)能力比率中的存貨周轉(zhuǎn)率?:什么是營運(yùn)能力比率中的存貨周轉(zhuǎn)率?是企業(yè)一定時(shí)期營業(yè)成本銷貨成本與平均存貨余額的比率。即存貨的流動性及存貨資金占用量是否合理,存貨周轉(zhuǎn)率是對流動資產(chǎn)周轉(zhuǎn)率的補(bǔ)充說明,是衡量企業(yè)投入生產(chǎn)、存貨管理水平、銷售收回能力的綜合性指標(biāo)。(1)存貨周轉(zhuǎn)次數(shù)=營業(yè)收入存貨:計(jì)算和使用存貨周轉(zhuǎn)率應(yīng)注意的問題“(3)應(yīng)注意應(yīng)付賬款、存貨和應(yīng)收賬款(或營業(yè)收入)之間的關(guān)系。管理層擬用存貨周轉(zhuǎn)率評價(jià)全年存貨管理業(yè)績。

07:12

07:12

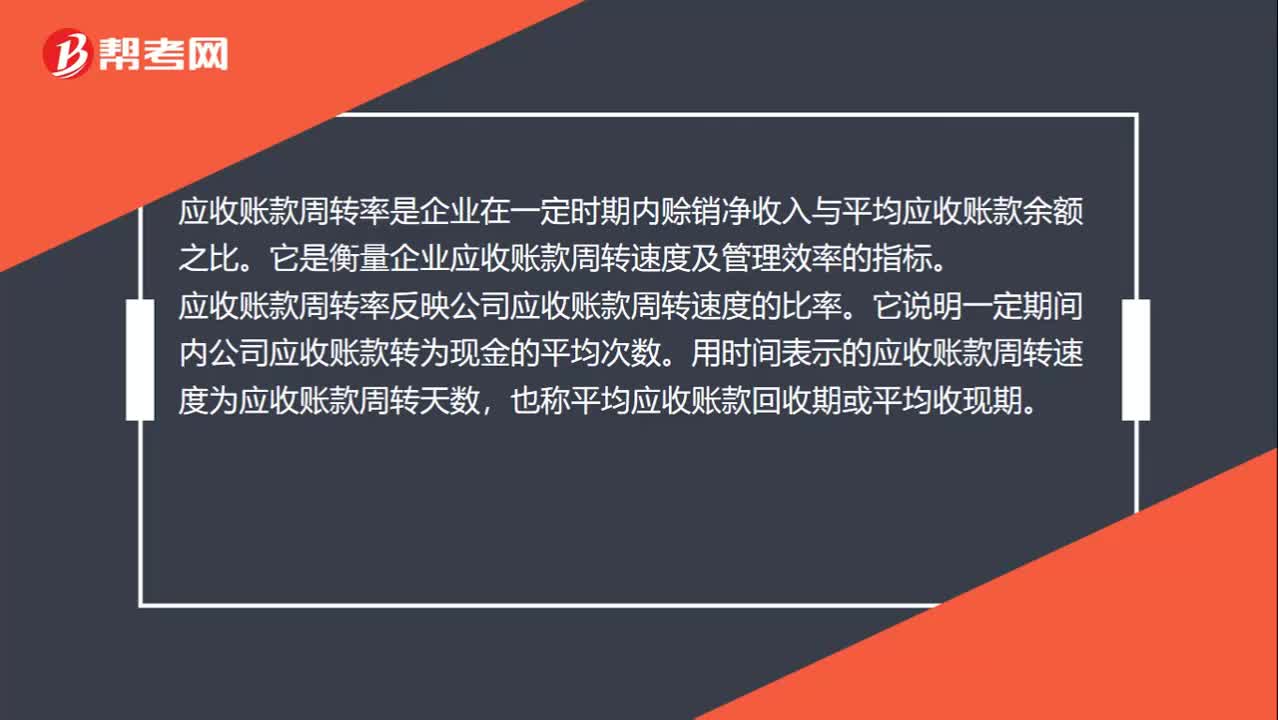

怎樣理解應(yīng)收賬款周轉(zhuǎn)率?:應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時(shí)期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標(biāo)。(1)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應(yīng)收賬款:(2)應(yīng)收賬款周轉(zhuǎn)天數(shù)=365應(yīng)收賬款周轉(zhuǎn)次數(shù)。計(jì)算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意的問題。(2)應(yīng)收賬款年末余額的可靠性問題;應(yīng)按未計(jì)提壞賬準(zhǔn)備前的應(yīng)收賬款計(jì)算,計(jì)算應(yīng)收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計(jì)算應(yīng)收賬款周轉(zhuǎn)率。

04:15

04:15

什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項(xiàng)目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負(fù)債。現(xiàn)金流量比率就是現(xiàn)金流動負(fù)債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負(fù)債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負(fù)債采用期末數(shù)而非平均數(shù);

01:13

01:13

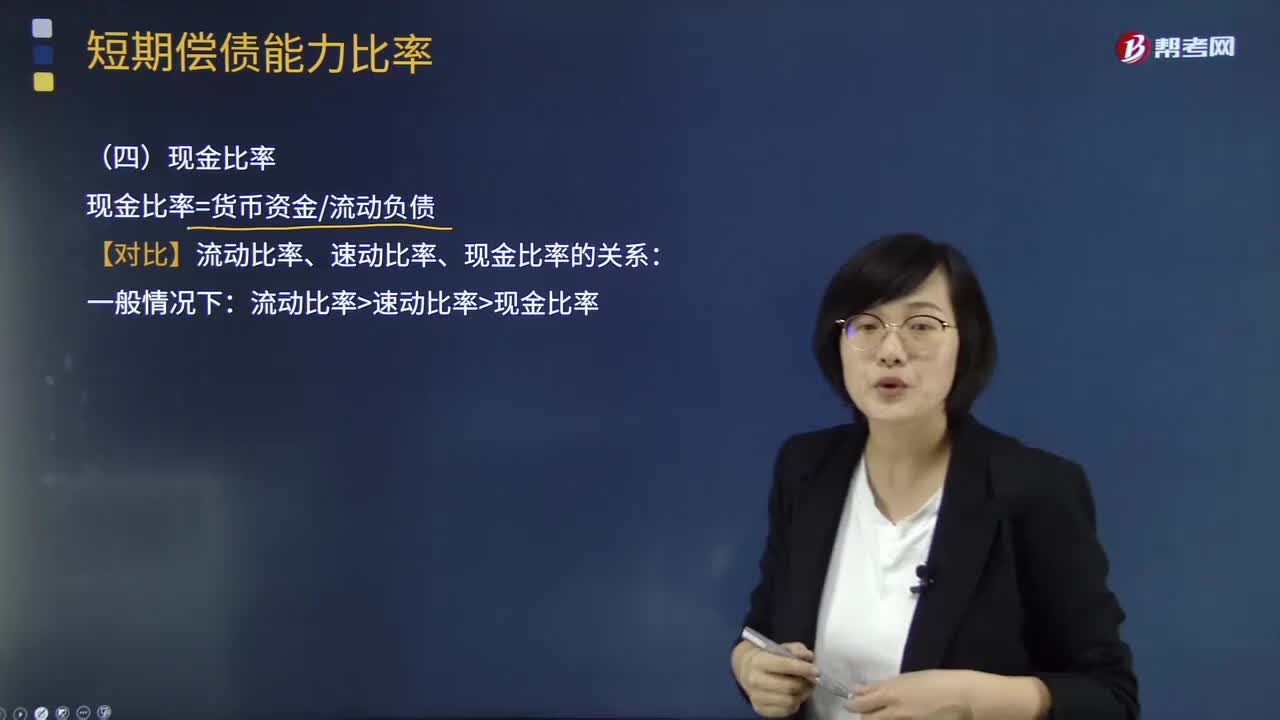

短期償債能力比率中現(xiàn)金比率是指什么?:短期償債能力比率中現(xiàn)金比率是指什么?現(xiàn)金比率cash ratio是在企業(yè)因大量賒銷而形成大量的應(yīng)收賬款時(shí),考察企業(yè)的變現(xiàn)能力時(shí)所運(yùn)用的指標(biāo)。現(xiàn)金比率越高,此比率也稱為變現(xiàn)比率。還可以用存款周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率等作為補(bǔ)充反映企業(yè)短期償債能力的指標(biāo)。現(xiàn)金與流動負(fù)債的比值稱為現(xiàn)金比率,現(xiàn)金比率=貨幣資金流動負(fù)債:【對比】流動比率、速動比率、現(xiàn)金比率的關(guān)系:流動比率速動比率現(xiàn)金比率。

00:38

00:38

稅率的定義是什么?:稅率的定義:稅率是對征稅對象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,也是衡量稅負(fù)輕重與否的重要標(biāo)志。稅率的三個(gè)分類:首先聲明,我們認(rèn)為教材把超額累進(jìn)稅率和超率累進(jìn)稅率并列不太完美,既然是理論,那就應(yīng)當(dāng)像以前一樣,累進(jìn)稅率分為超額累進(jìn)稅率、全額累進(jìn)稅率、超率累進(jìn)稅率。主要分為比例稅率、累進(jìn)稅率和定額稅率。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日