下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:56

08:56會計要素的計量屬性是什么?:會計要素的計量屬性是什么?

09:46

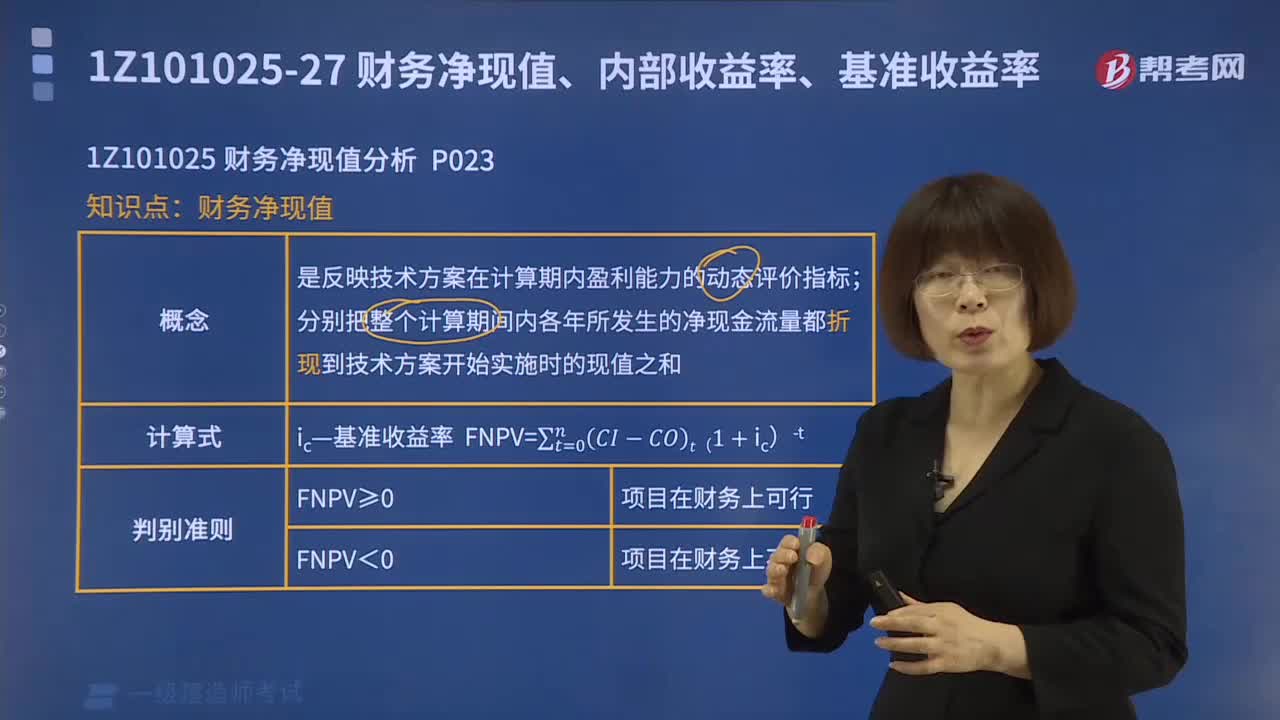

09:46財務(wù)凈現(xiàn)值概念、計算公式和判別準(zhǔn)則是什么?:財務(wù)凈現(xiàn)值概念、計算公式和判別準(zhǔn)則是什么?

18:52

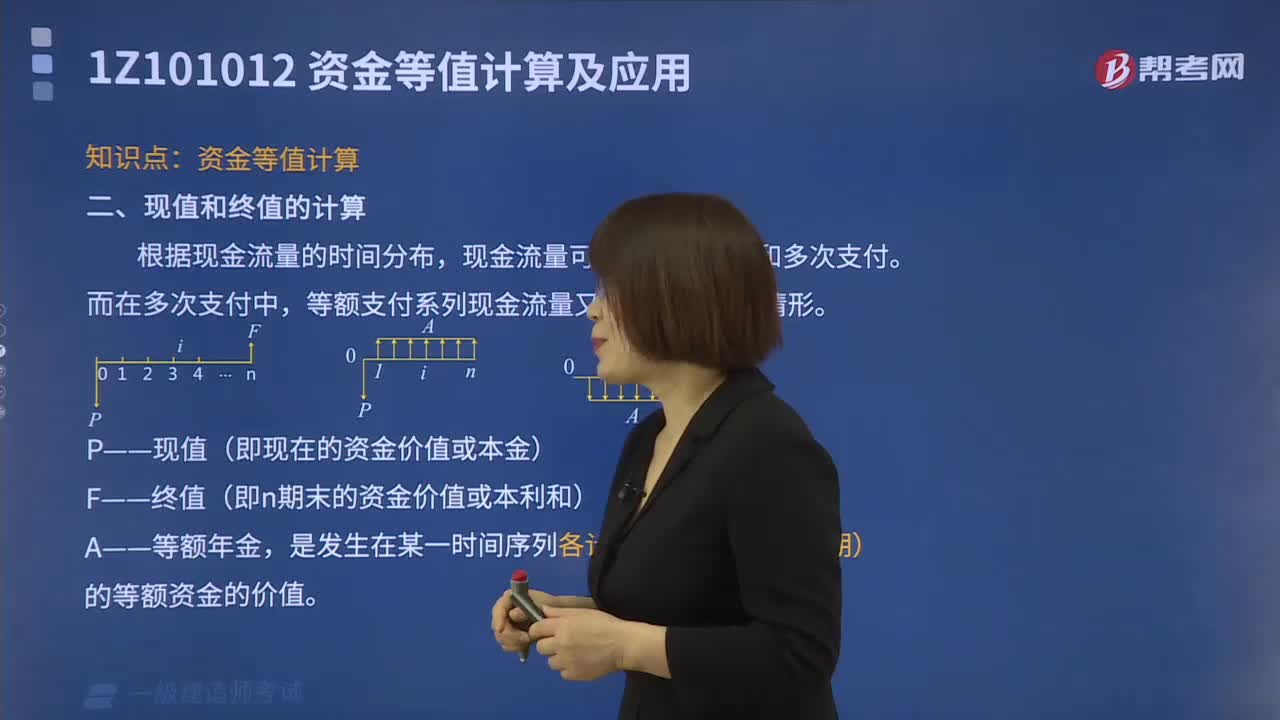

18:52現(xiàn)值和終值應(yīng)該如何計算?:現(xiàn)值和終值應(yīng)該如何計算?

06:57

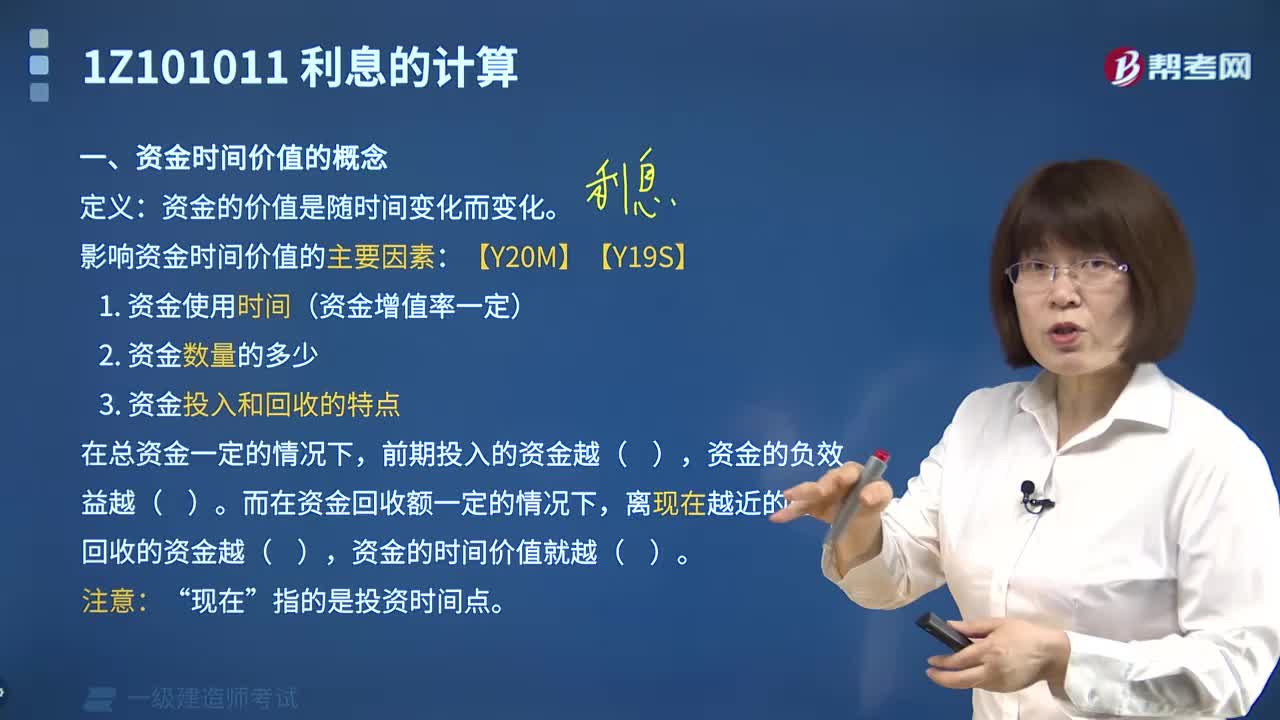

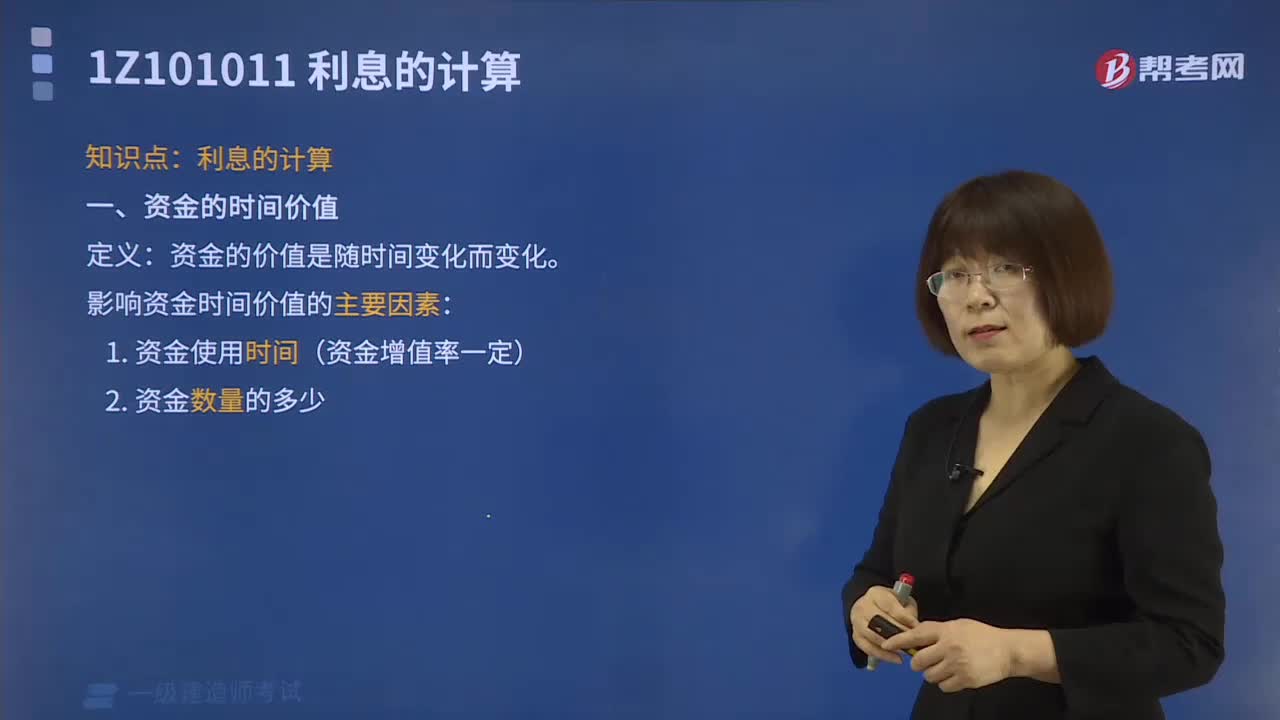

06:57什么是資金的時間價值?影響資金時間價值的主要因素有哪些?:影響資金時間價值的主要因素有哪些?

00:25

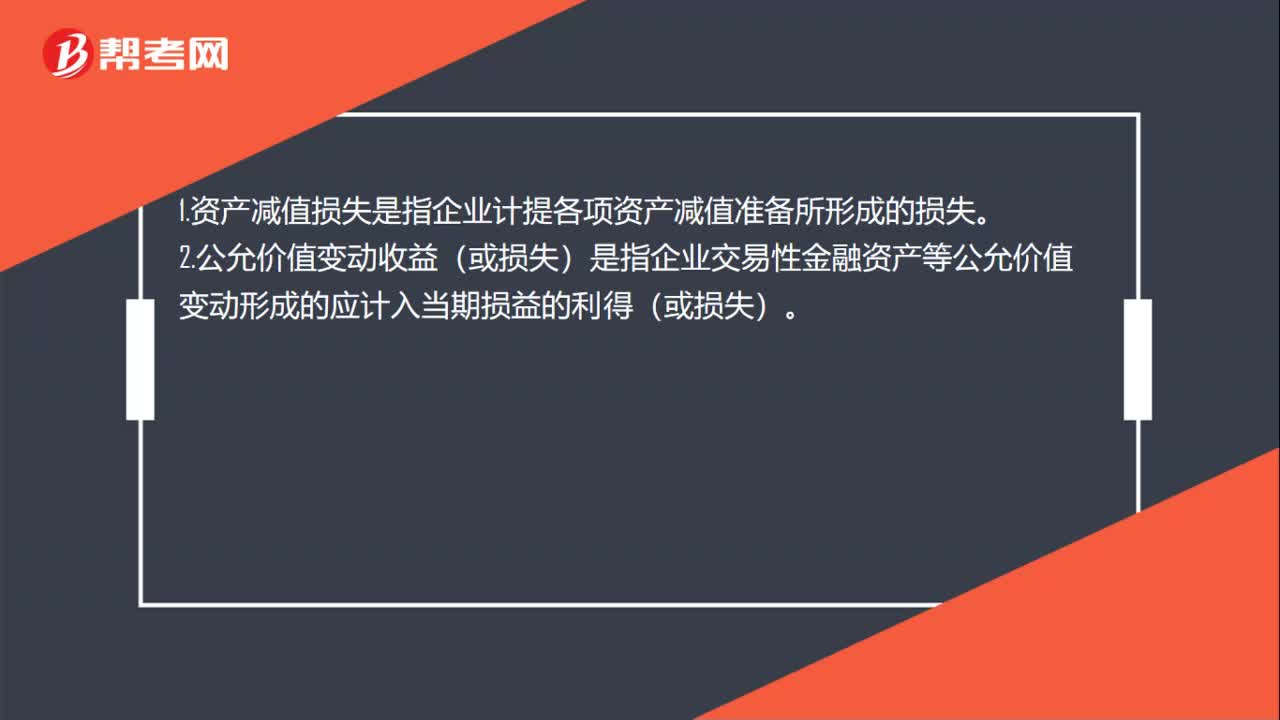

00:25一建經(jīng)濟:資產(chǎn)減值損失和公允價值變動收益指的是什么?:一建經(jīng)濟:資產(chǎn)減值損失和公允價值變動收益指的是什么?1.資產(chǎn)減值損失是指企業(yè)計提各項資產(chǎn)減值準(zhǔn)備所形成的損失。2.公允價值變動收益(或損失)是指企業(yè)交易性金融資產(chǎn)等公允價值變動形成的應(yīng)計入當(dāng)期損益的利得(或損失)。

00:23

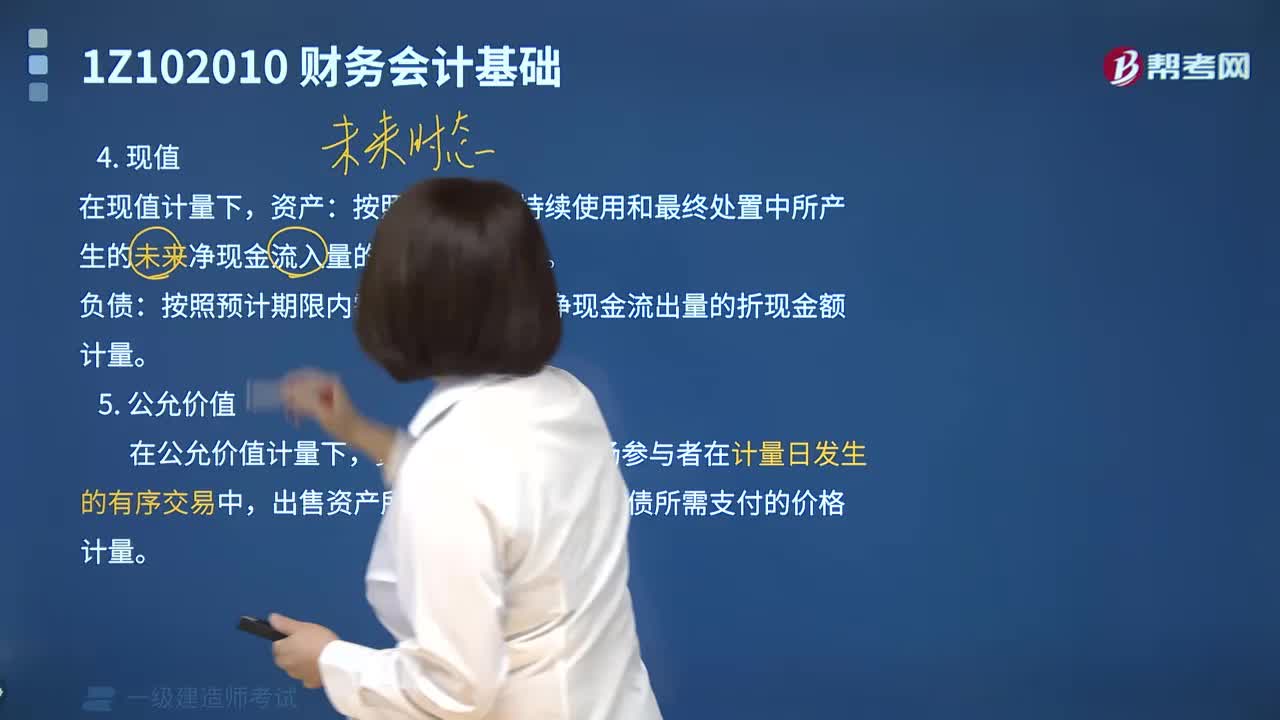

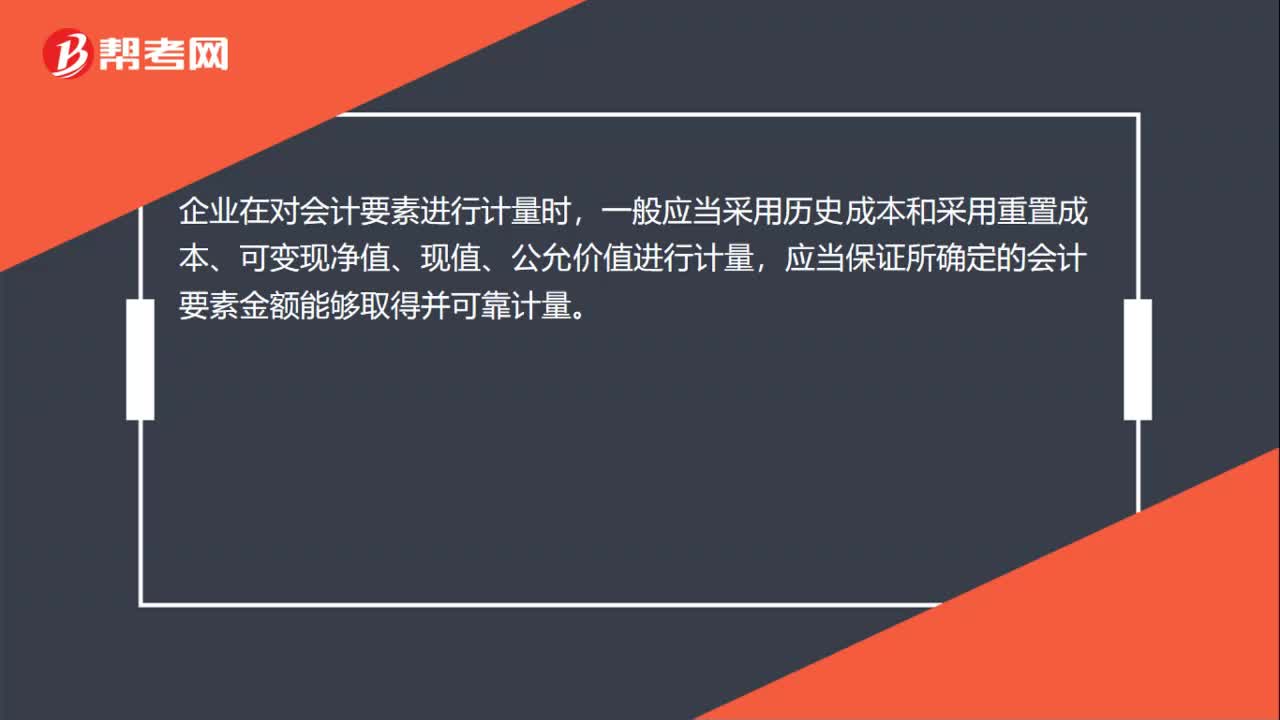

00:23一建經(jīng)濟:會計要素的計量屬性是什么?:一建經(jīng)濟:會計要素的計量屬性是什么?企業(yè)在對會計要素進行計量時,一般應(yīng)當(dāng)采用歷史成本和采用重置成本、可變現(xiàn)凈值、現(xiàn)值、公允價值進行計量,應(yīng)當(dāng)保證所確定的會計要素金額能夠取得并可靠計量。

17:14

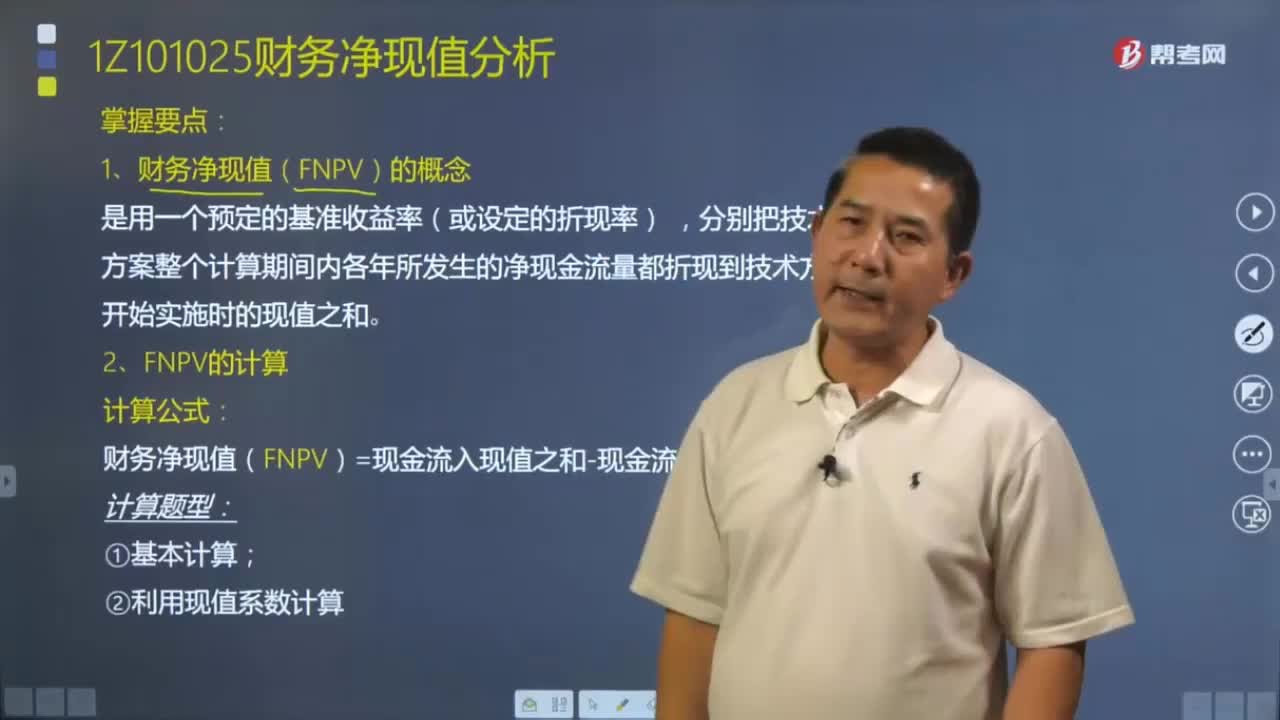

17:14如何計算財務(wù)凈現(xiàn)值(FNPV)?:財務(wù)凈現(xiàn)值(FNPV)是反映技術(shù)方案在計算期內(nèi)盈利能力的動態(tài)評價指標(biāo),分別把技術(shù)方案整個計算期間內(nèi)各年所發(fā)生的凈現(xiàn)金流量都折現(xiàn)到技術(shù)方案開始實施時的現(xiàn)值之和。財務(wù)凈現(xiàn)值(FNPV)=現(xiàn)金流入現(xiàn)值之和-現(xiàn)金流出現(xiàn)值之和:(2)利用現(xiàn)值系數(shù)計算。財務(wù)凈現(xiàn)值是評價技術(shù)方案盈利能力的絕對指標(biāo),說明該方案除了滿足基準(zhǔn)收益率要求的盈利外,說明該方案能夠滿足基準(zhǔn)收益率要求的盈利水平。

03:35

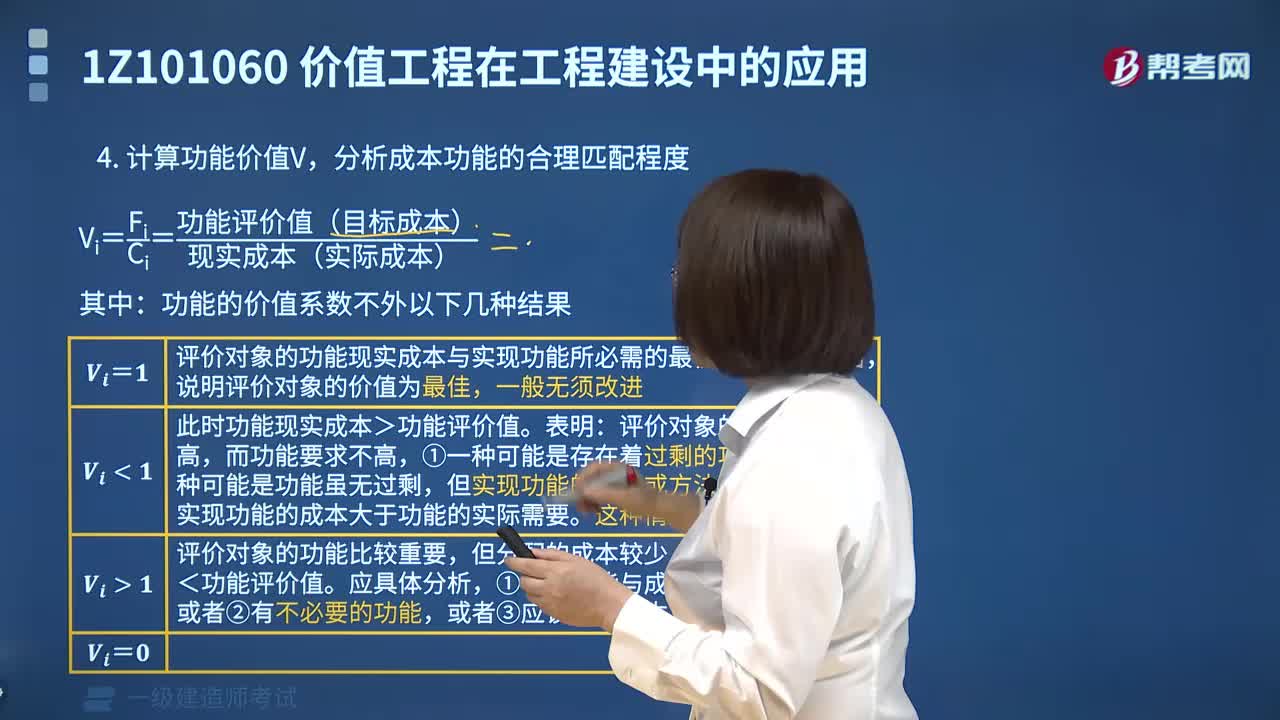

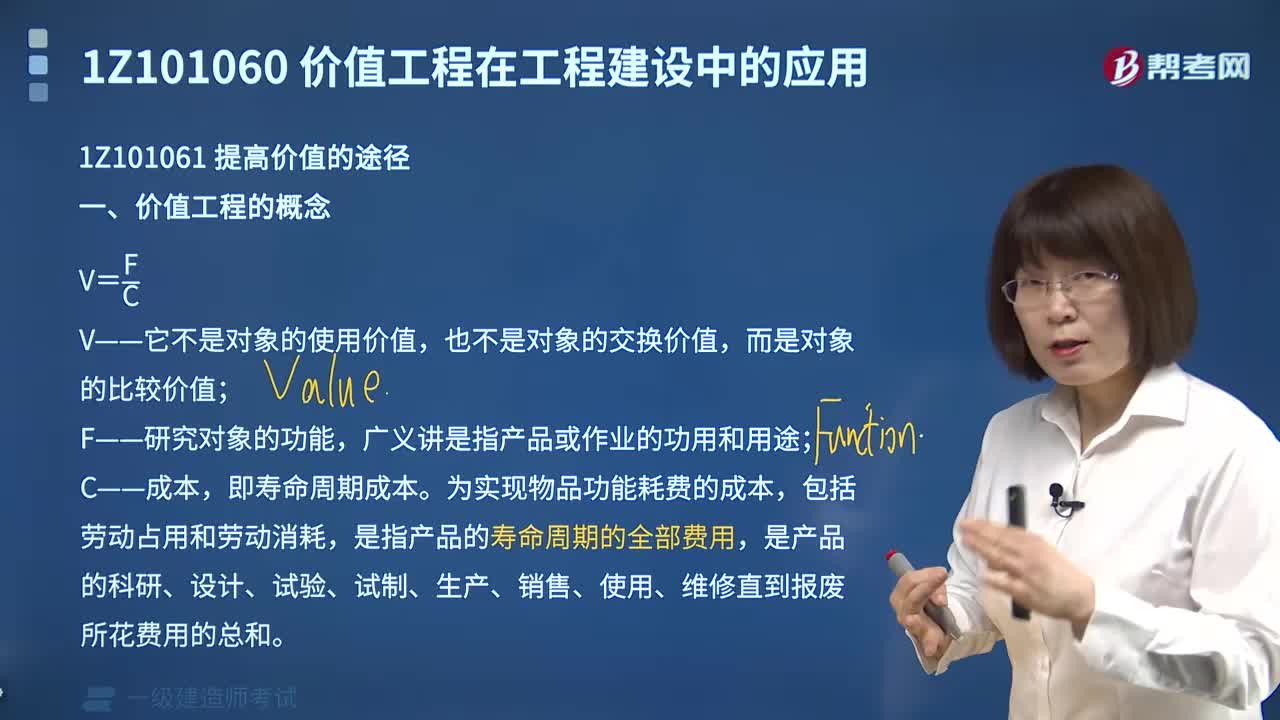

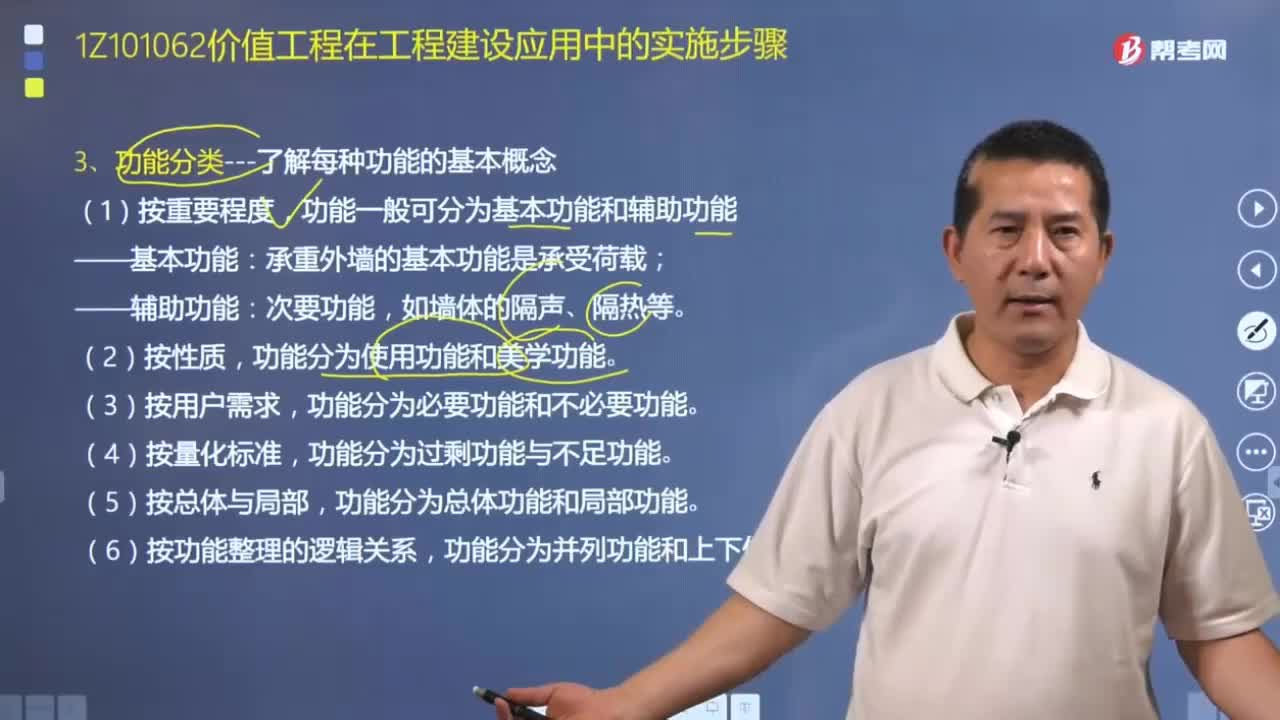

03:35在價值工程分析中,功能可以分為哪幾類?如何來計算價值系數(shù)?:價值工程分析階段主要工作是功能定義、功能整理與功能評價。1.功能分類——了解每種功能的基本概念,即任何產(chǎn)品的存在是由于它們具有能滿足用戶所需求的特有功能。功能一般可分為基本功能和輔助功能:功能分為使用功能和美學(xué)功能,功能分為總體功能和局部功能,應(yīng)用功能成本法計算功能價值V,測定實現(xiàn)應(yīng)有功能所必須消耗的最低成本,同時計算為實現(xiàn)應(yīng)有功能所耗費的現(xiàn)實成本。

23:21

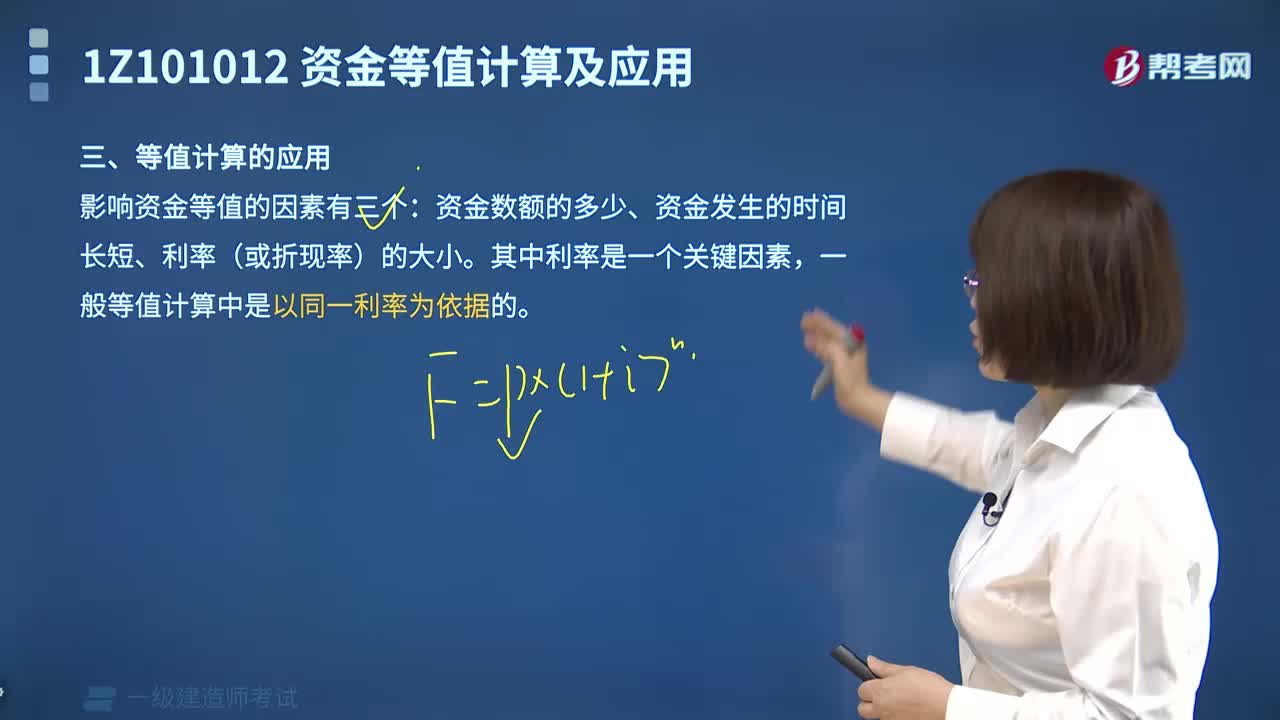

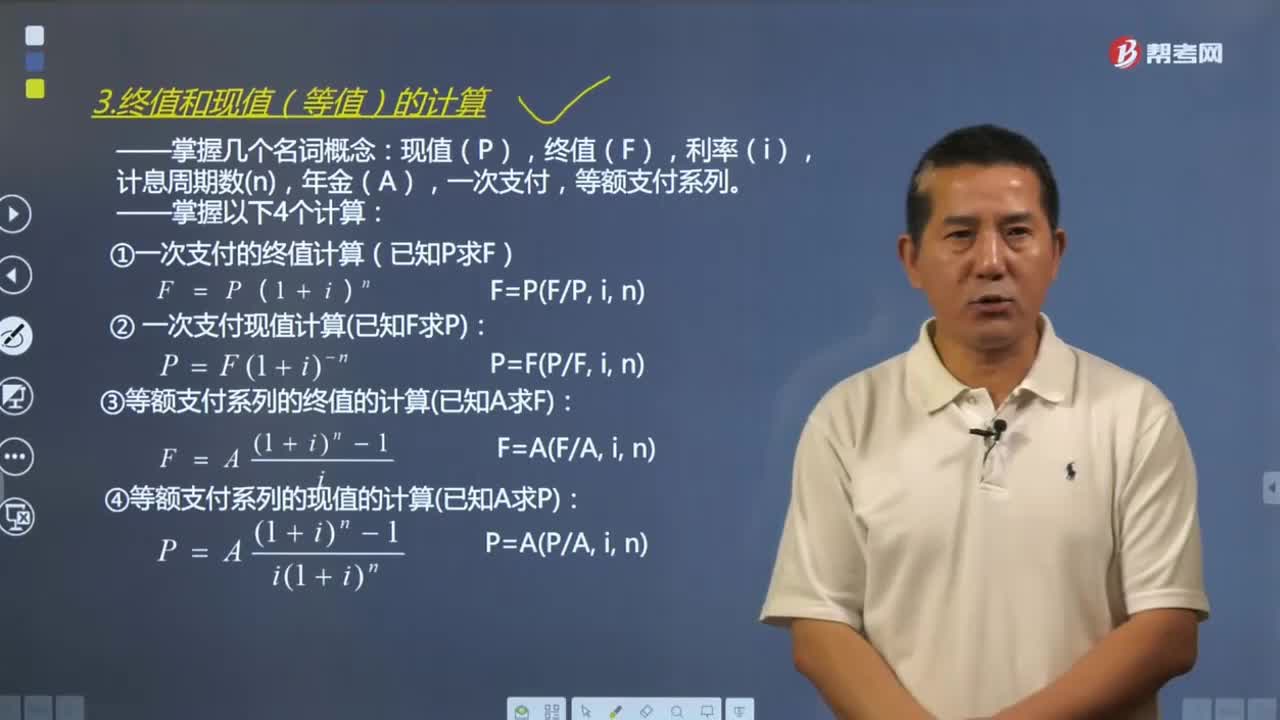

23:21終值和現(xiàn)值(等值)應(yīng)該如何計算?:終值和現(xiàn)值(等值)應(yīng)該如何計算?資金等值計算公式和復(fù)利計算公式的形式是相同的。常用的等值計算公式主要有終值和現(xiàn)值計算公式。現(xiàn)值(P),終值(F),一次支付情形的復(fù)利計算式是復(fù)利計算的基本公式。(1)一次支付的終值計算(已知P求F):(2)一次支付現(xiàn)值計算已知F求P,(3)等額支付系列的終值的計算已知A求F,(4)等額支付系列的現(xiàn)值的計算已知A求P。

08:03

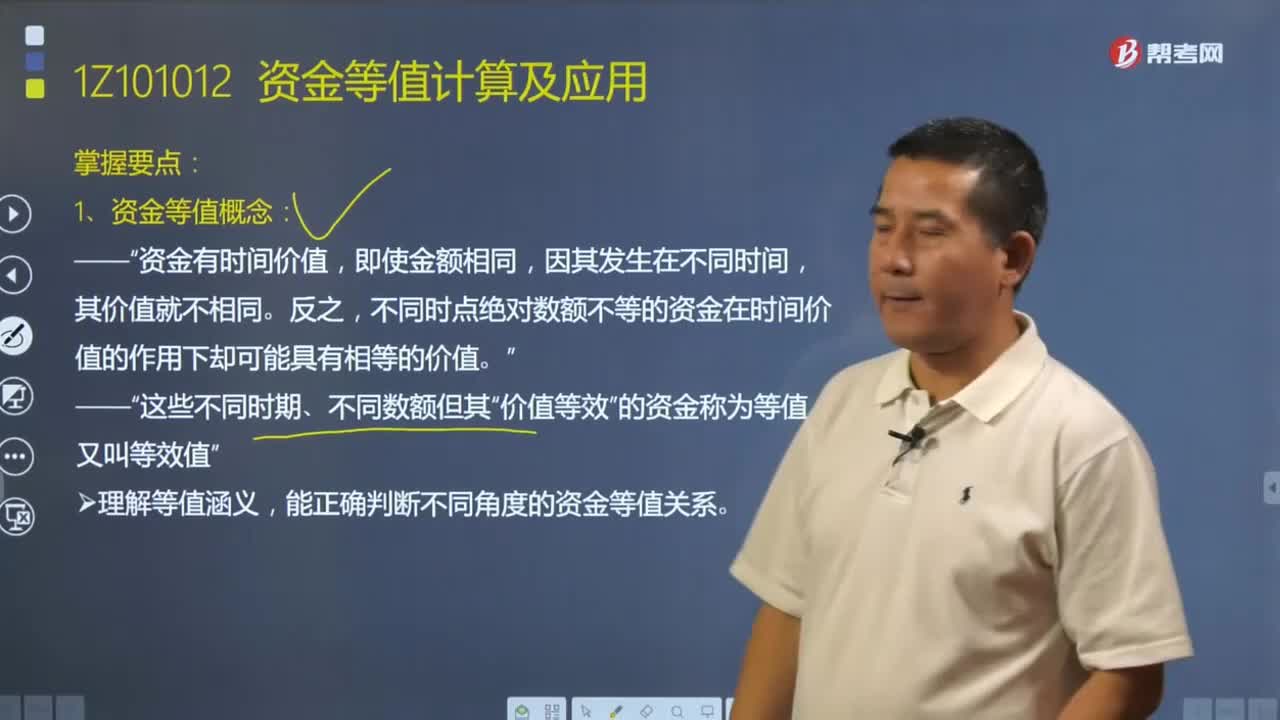

08:03資金等值應(yīng)該如何理解?:資金等值應(yīng)該如何理解?資金等值是指不同時間的資金外存在著一定的等價關(guān)系,這種等價關(guān)系稱為資金等值,通過資金等值計算,可以將不同時間發(fā)生的資金量換算成某一相同時刻發(fā)生的資金量,一定量的資金在不同時點上具有不同度的價值。不同時點發(fā)生的絕對額不同的資金,有可能具有相等的經(jīng)濟價值。資金等值概念:資金有時間價值,不同時點絕對數(shù)額不等的資金在時間價值的作用下卻可能具有相等的價值。的資金稱為等值。

10:32

10:32影響資金時間價值的主要因素有哪些?:掌握影響資金時間價值的主要因素:資金使用時間、資金數(shù)量大小、資金投入和回收的特點、資金周轉(zhuǎn)的速度。(1)資金的使用時間:在單位時間的資金增值率(利率)一定,則資金的時間價值越小。離現(xiàn)在越近的時間回收的資金越多,資金的時間價值越多;資金的時間價值越少。考慮資金時間價值時,資金的效益越好,B.在單位時間的資金增值率一定的條件下,資金使用時間越長,則資金的時間價值就越小,資金的時間價值就越大

04:47

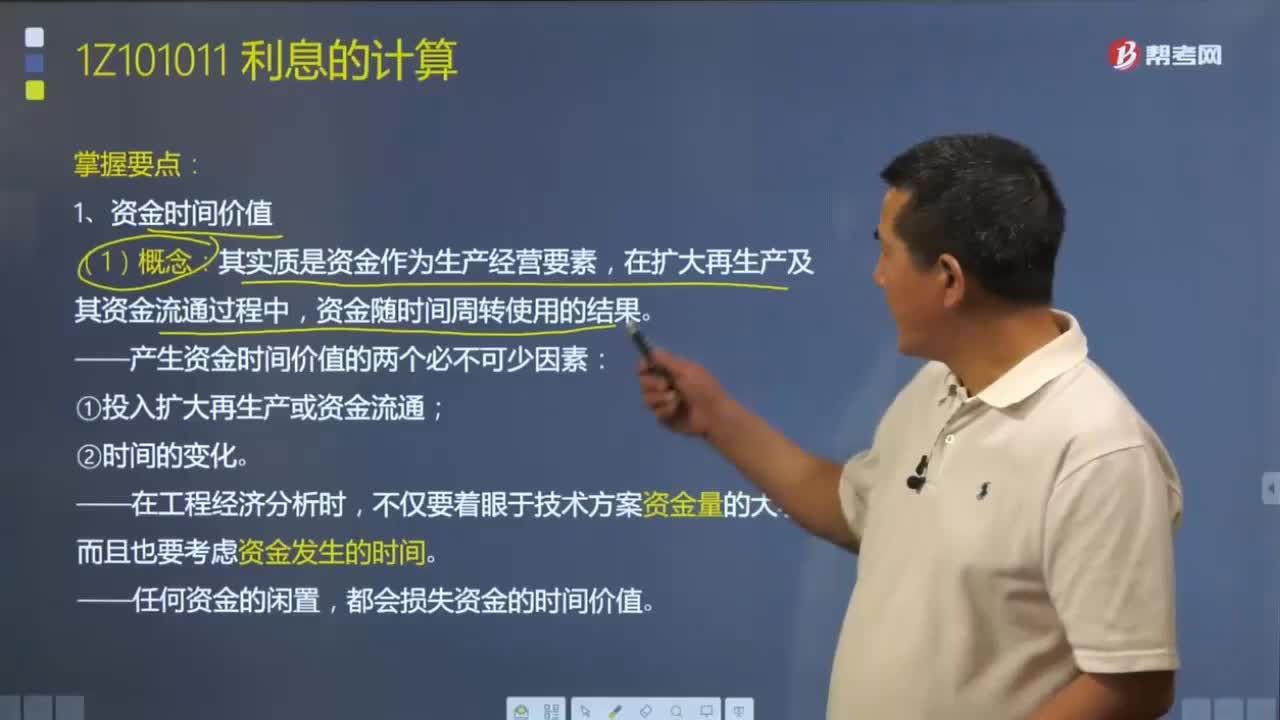

04:47資金時間價值應(yīng)該如何理解?:資金時間價值應(yīng)該如何理解?資金時間價值概念:其實質(zhì)是資金作為生產(chǎn)經(jīng)營要素,在擴大再生產(chǎn)及其資金流通過程中,資金隨時間周轉(zhuǎn)使用的結(jié)果。資金運動反映了物化勞動和活勞動的運動過程,而這個過程也是資金隨時間運動的過程。不僅要著眼于技術(shù)方案資金量的大小(資金收人和支出的多少),資金是運動的價值,資金的價值是隨時間變化而變化的,其增值的這部分資金就是原有資金的時間價值。都會損失資金的時間價值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日