稅務(wù)師職業(yè)資格考試相關(guān)視頻

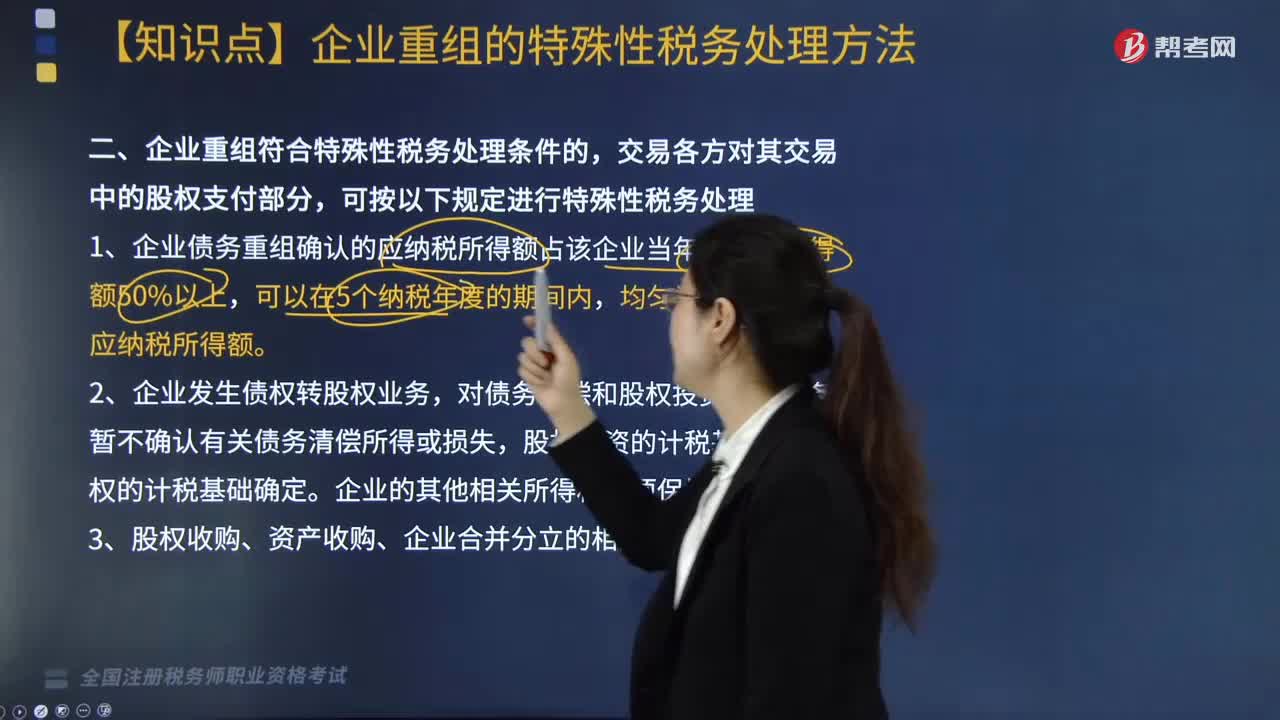

納稅人資產(chǎn)重組增值稅留抵稅額應(yīng)該如何處理?

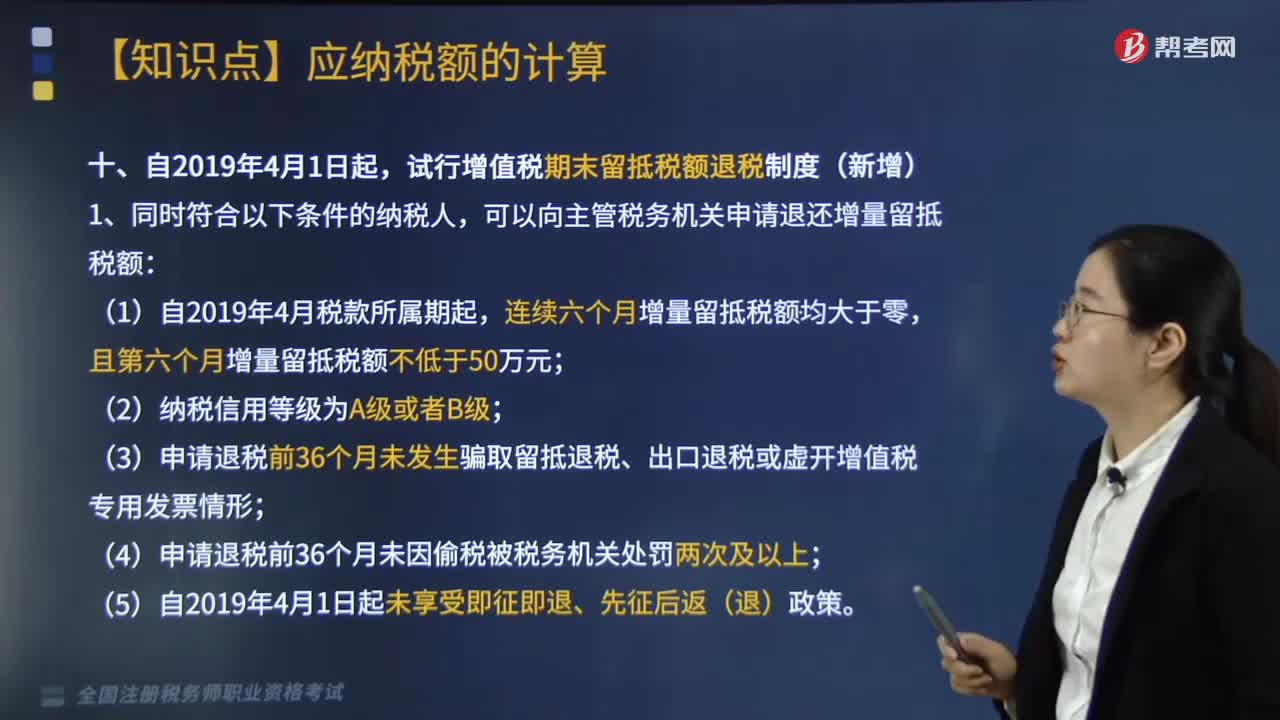

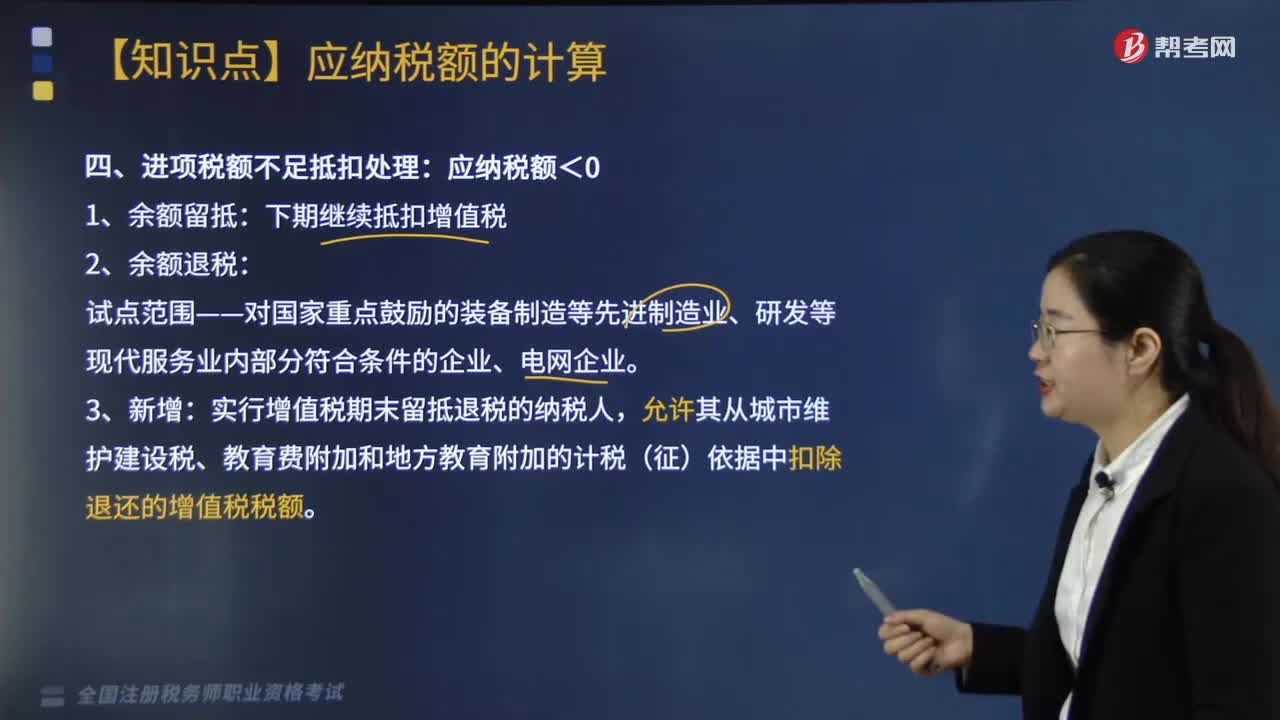

進(jìn)項稅額不足抵扣應(yīng)該如何處理?

如何分解計算不得抵扣增值稅進(jìn)項稅額?

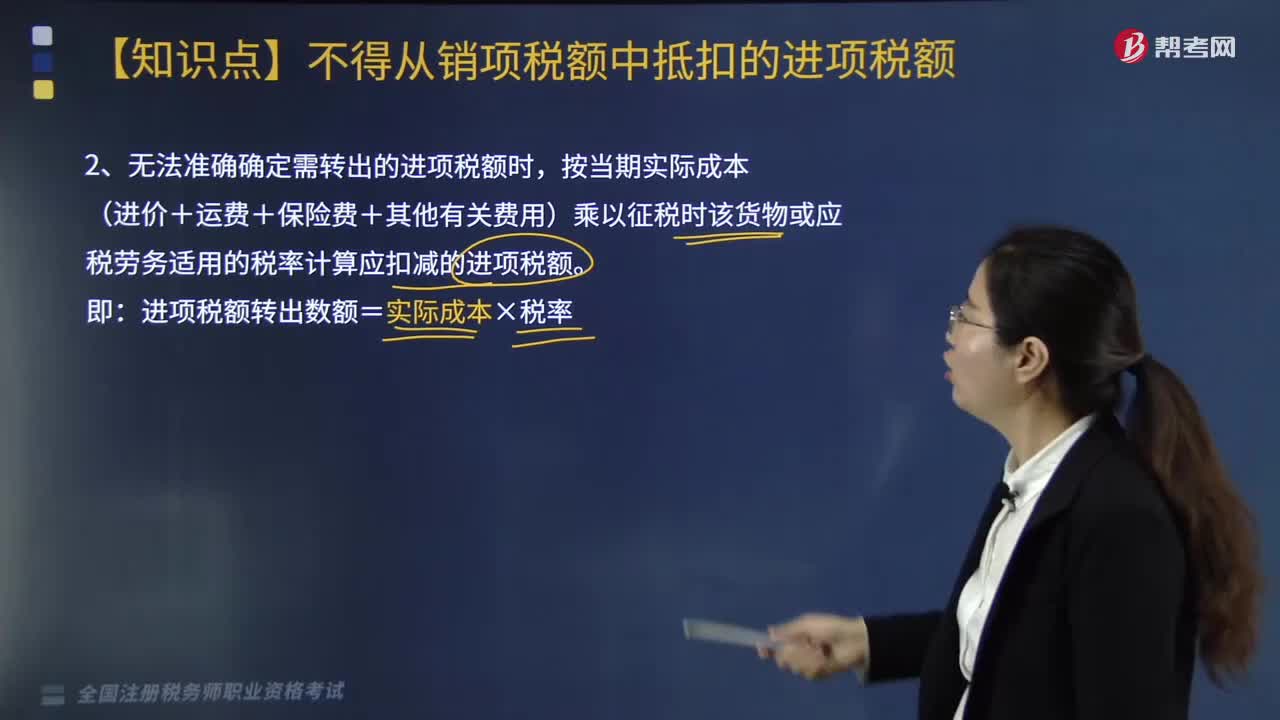

無法準(zhǔn)確確定需轉(zhuǎn)出的進(jìn)項稅額時應(yīng)該該如何處理?

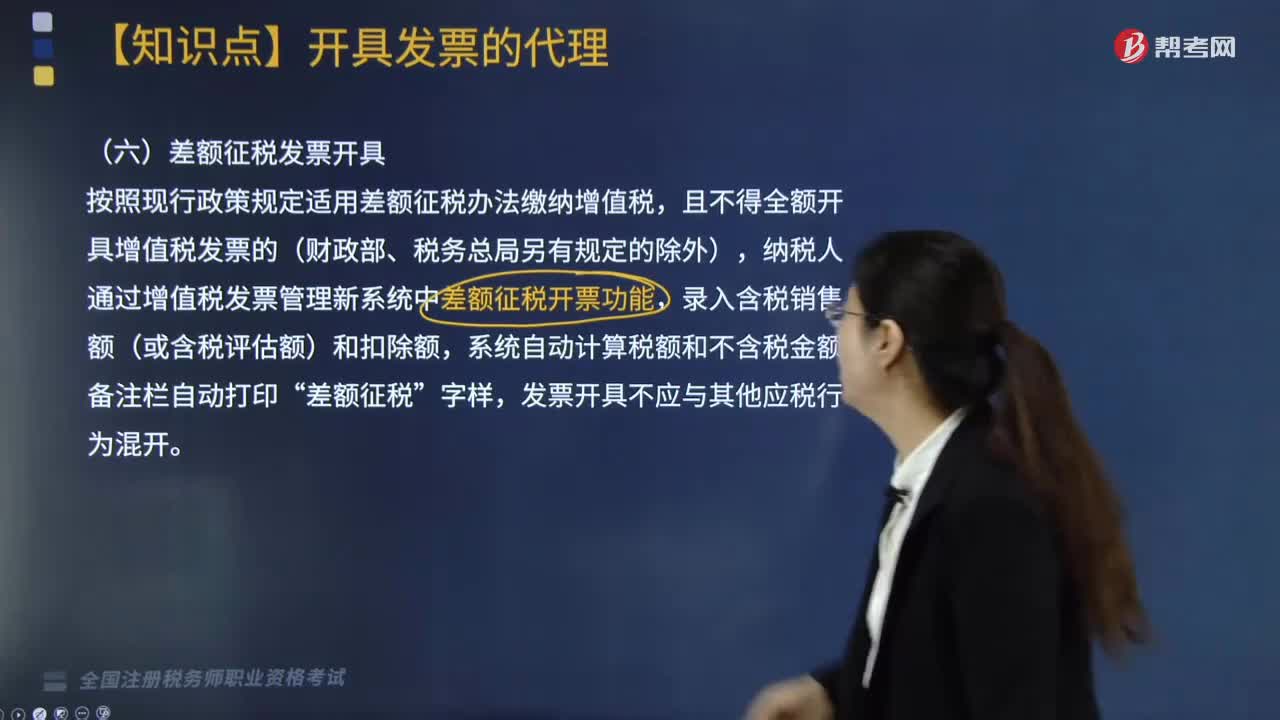

全面營改增后,對使用差額征稅納稅人開具發(fā)票有何要求?

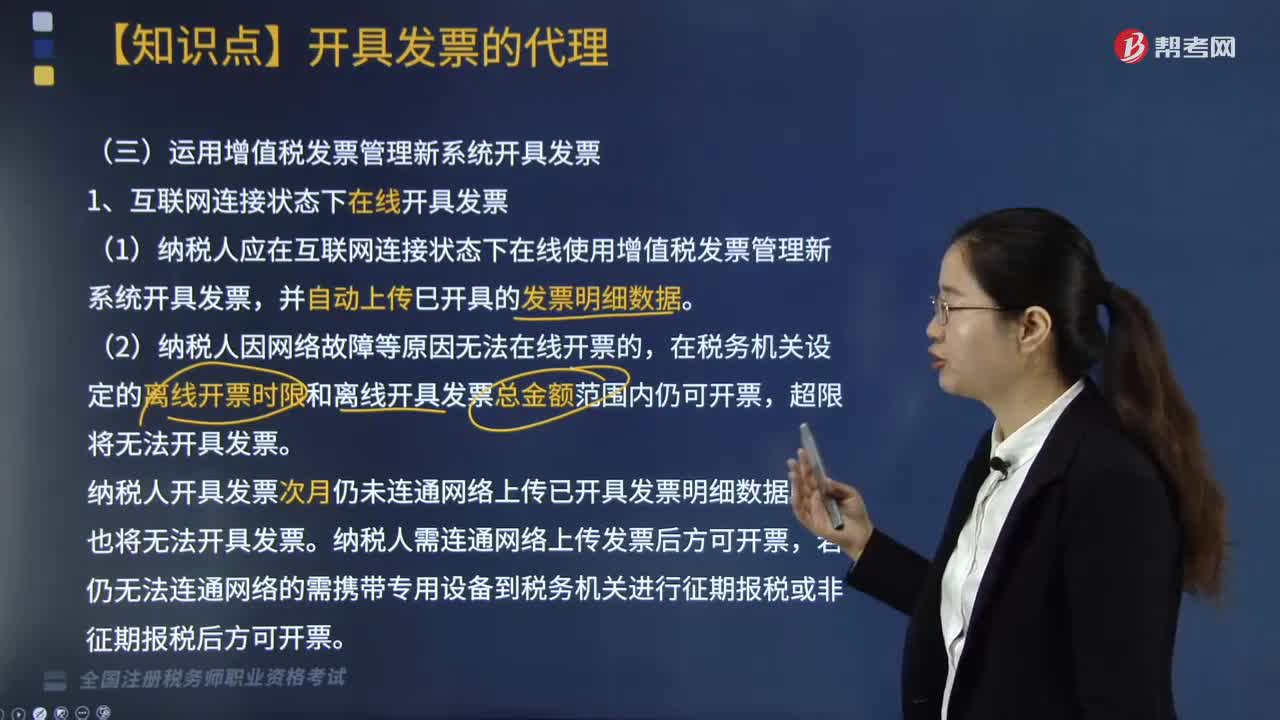

如何運(yùn)用增值稅發(fā)票管理新系統(tǒng)開具發(fā)票?

個人所得稅關(guān)于應(yīng)納稅所得額的確定是怎樣的?

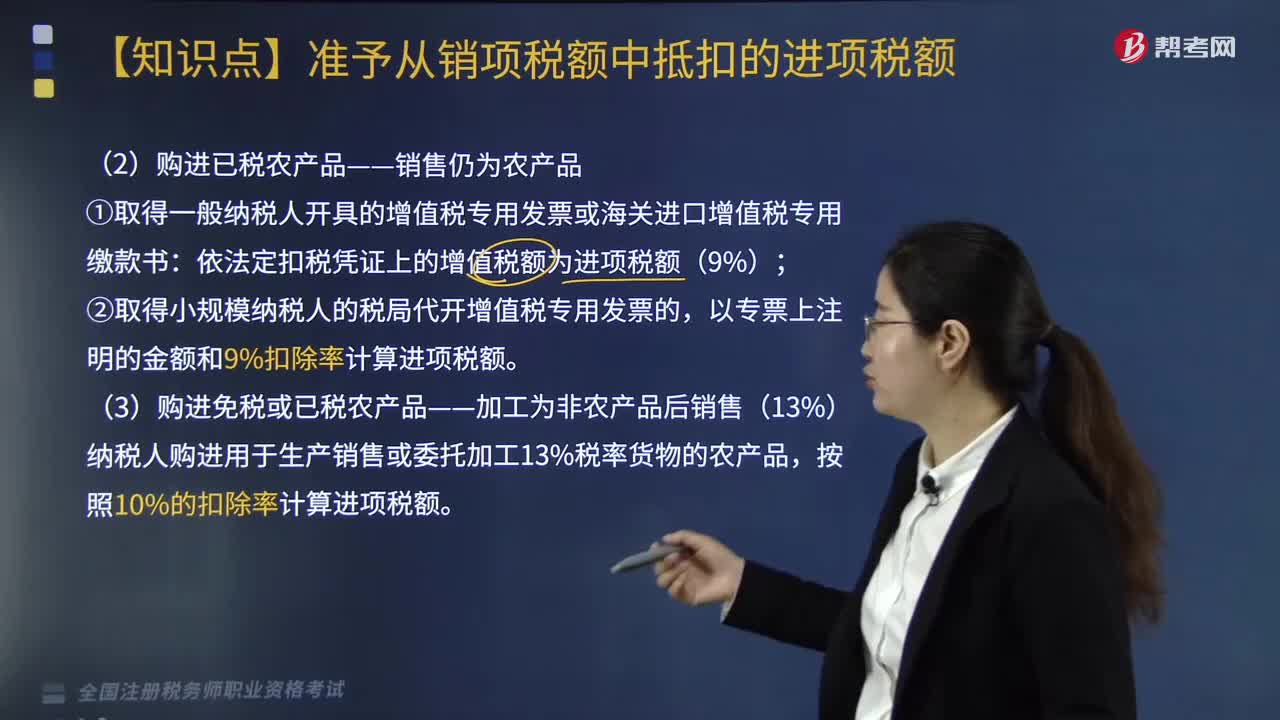

購進(jìn)已稅農(nóng)產(chǎn)品如何計算銷項稅額?

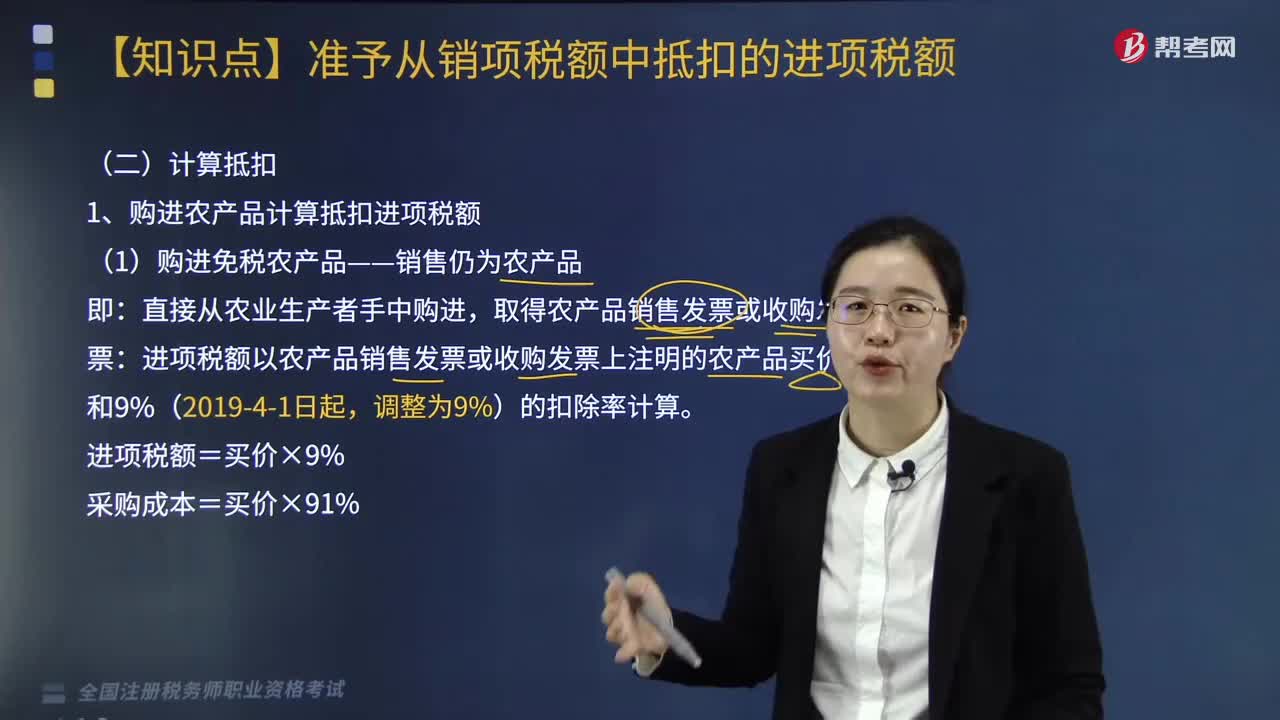

購進(jìn)免稅農(nóng)產(chǎn)品如何計算進(jìn)項稅額?

如何確定增值稅稅率的基本原則和類型?

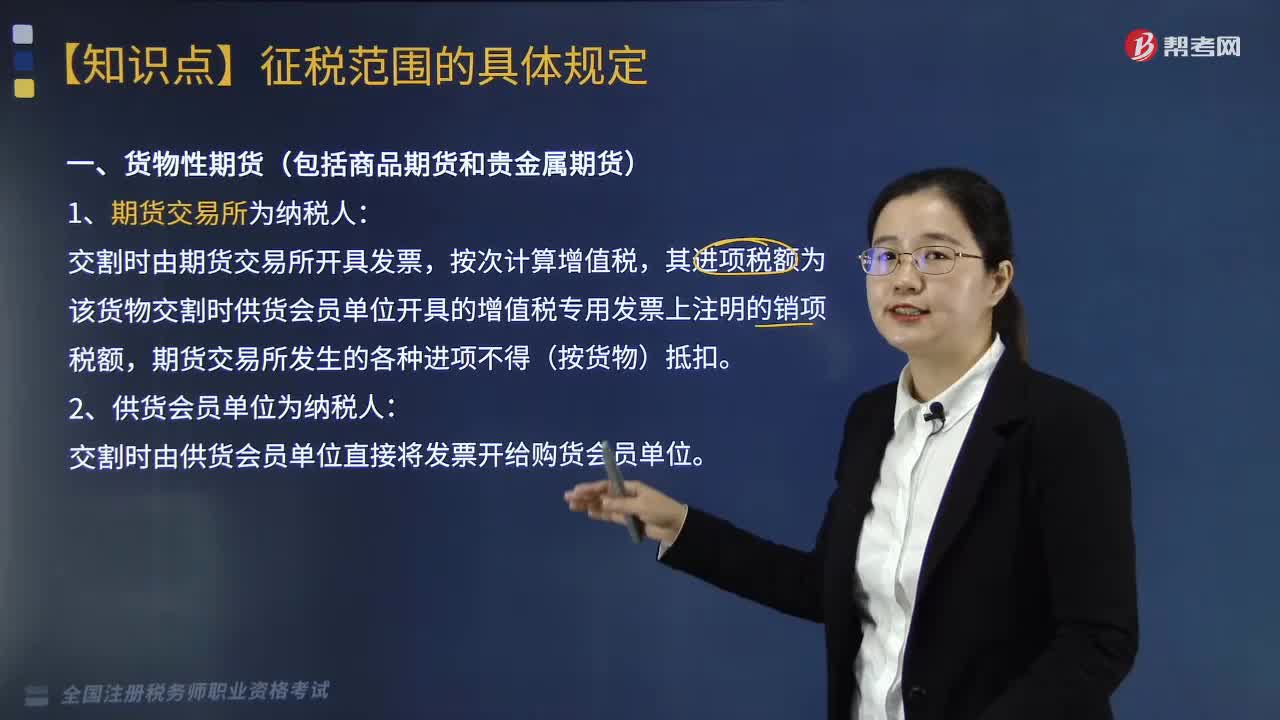

貨物期貨交易增值稅的納稅人為哪些?

非居民企業(yè)如何計算應(yīng)納稅額?