注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:06

05:06個(gè)人股票期權(quán)所得個(gè)人所得稅的征稅方法是什么?:個(gè)人股票期權(quán)所得個(gè)人所得稅的征稅方法是什么?企業(yè)員工股票期權(quán)(以下簡(jiǎn)稱股票期權(quán))是指上市公司按照規(guī)定的程序授予本公司及其控股企業(yè)員工的一項(xiàng)權(quán)利,該權(quán)利允許被授權(quán)員工在未來時(shí)間內(nèi)以某一特定價(jià)格購(gòu)買本公司一定數(shù)量的股票。員工因參加股票期權(quán)計(jì)劃而從中國(guó)境內(nèi)取得的所得,按規(guī)定應(yīng)按工資、薪金所得計(jì)算納稅的,對(duì)該股票期權(quán)形式的工資、薪金所得不并入當(dāng)年綜合所得,全額單獨(dú)適用綜合所得稅率表。

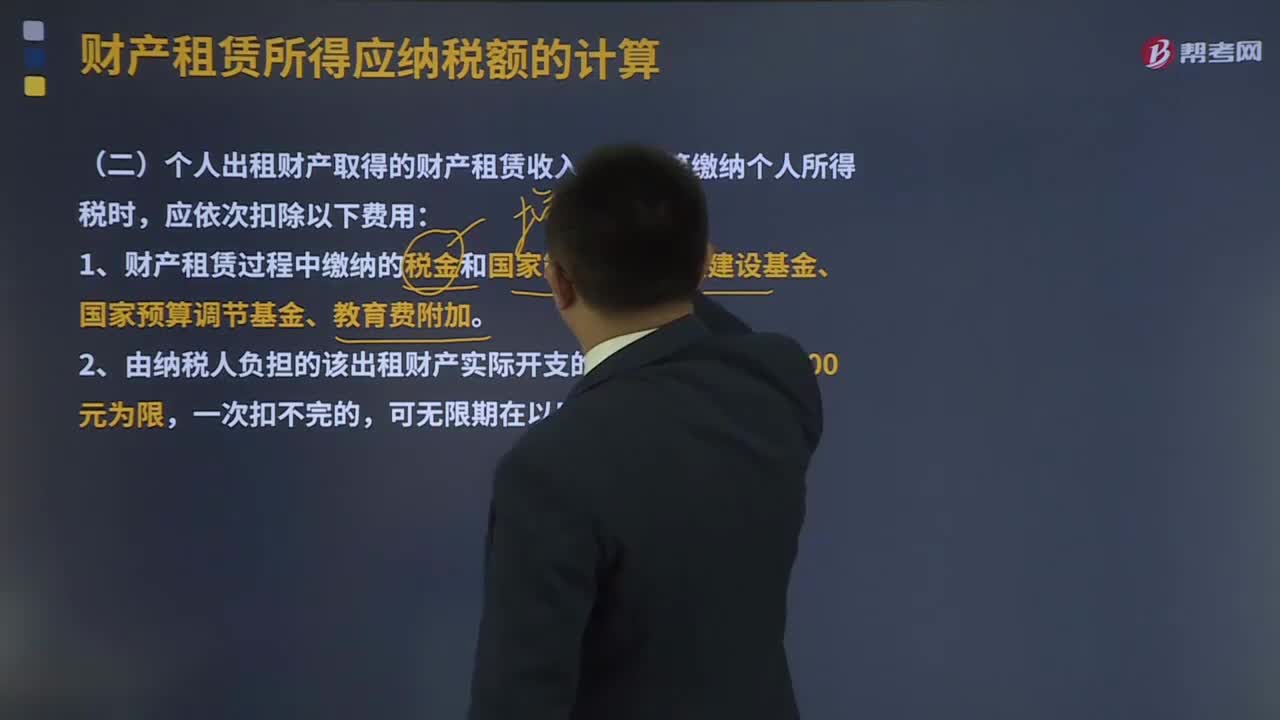

09:26

09:26個(gè)人出租財(cái)產(chǎn)取得的財(cái)產(chǎn)租賃收入如何計(jì)算繳納個(gè)人所得稅?:個(gè)人出租財(cái)產(chǎn)取得的財(cái)產(chǎn)租賃收入如何計(jì)算繳納個(gè)人所得稅?財(cái)產(chǎn)租賃所得一般以個(gè)人每次取得的收入,定額或定率減除規(guī)定費(fèi)用后的余額為應(yīng)納稅所得額。定率減除20%的費(fèi)用。1、財(cái)產(chǎn)租賃過程中繳納的稅金和國(guó)家能源交通重點(diǎn)建設(shè)基金、國(guó)家預(yù)算調(diào)節(jié)基金、教育費(fèi)附加。2、由納稅人負(fù)擔(dān)的該出租財(cái)產(chǎn)實(shí)際開支的修繕費(fèi)用:3、稅法規(guī)定的費(fèi)用扣除標(biāo)準(zhǔn):應(yīng)納稅所得額=收入-準(zhǔn)予扣除項(xiàng)目-修繕費(fèi)用(800為限)-800(費(fèi)用額)。

03:11

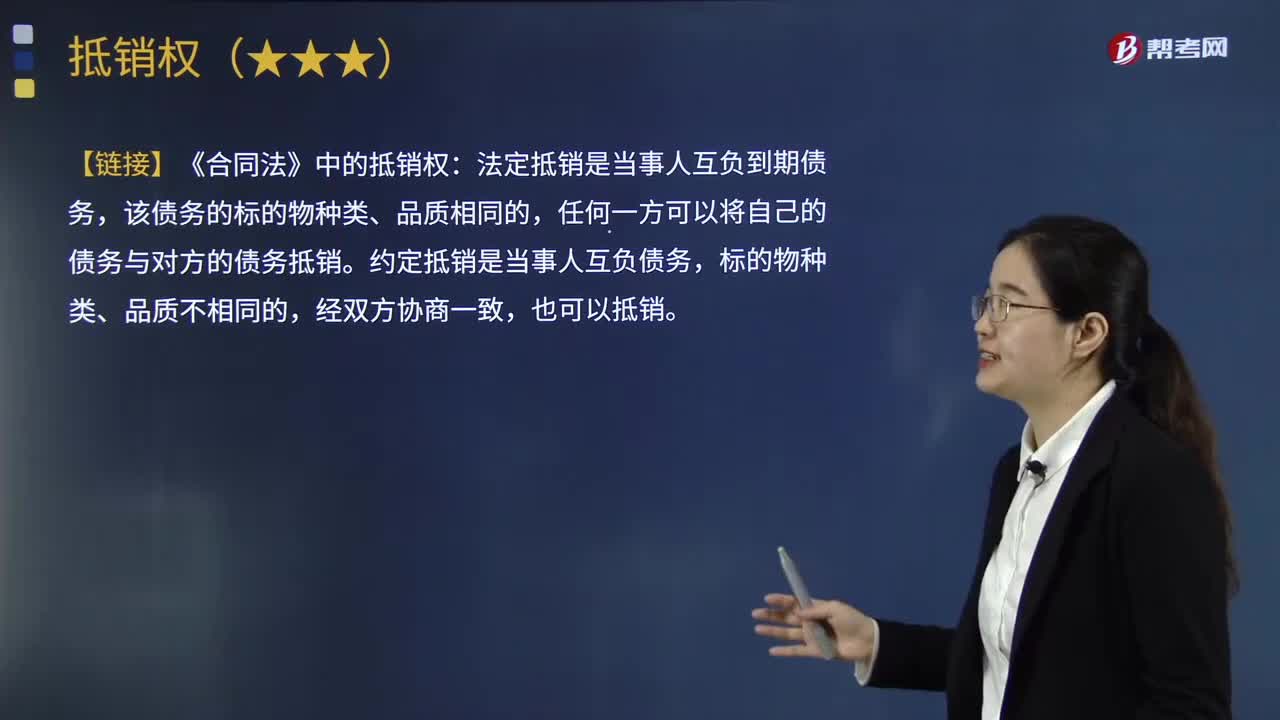

03:11什么是破產(chǎn)法上的抵銷權(quán)?:是指?jìng)鶛?quán)人在破產(chǎn)申請(qǐng)受理前對(duì)債務(wù)人負(fù)有債務(wù),無論其債權(quán)與所負(fù)債務(wù)種類是否相同,均可用該債權(quán)抵銷其對(duì)債務(wù)人所負(fù)債務(wù)的權(quán)利。法定抵銷是當(dāng)事人互負(fù)到期債務(wù),約定抵銷是當(dāng)事人互負(fù)債務(wù),債權(quán)人應(yīng)當(dāng)向管理人提出抵銷主張,管理人不得主動(dòng)抵銷債務(wù)人與債權(quán)人的互負(fù)債務(wù)。但抵銷使債務(wù)人財(cái)產(chǎn)受益的除外:(1)管理人收到債權(quán)人提出的主張債務(wù)抵銷的通知后。

05:16

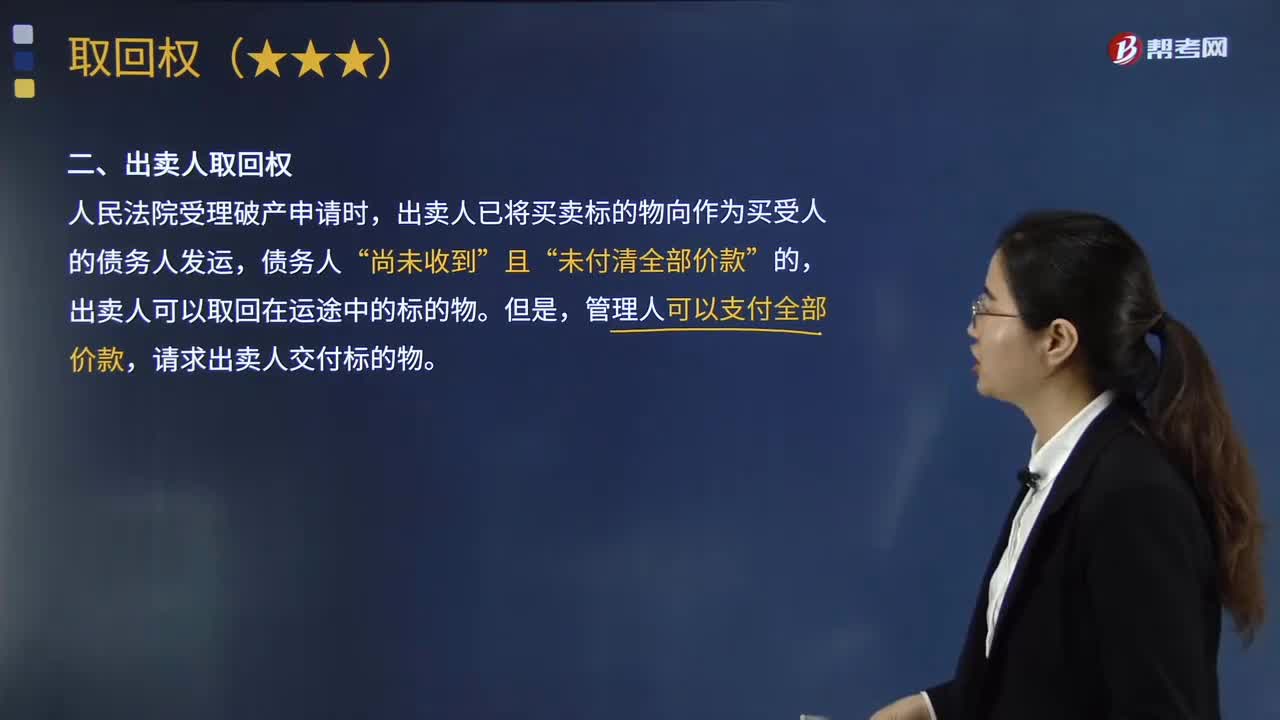

05:16什么是破產(chǎn)取回權(quán)中的出賣人取回權(quán)?:出賣人已將買賣標(biāo)的物向作為買受人的債務(wù)人發(fā)運(yùn),請(qǐng)求出賣人交付標(biāo)的物。出賣人通過通知承運(yùn)人或者實(shí)際占有人中止運(yùn)輸、返還貨物、變更到達(dá)地,或者在貨物未達(dá)管理人前已向管理人主張取回在運(yùn)途中標(biāo)的物,在買賣標(biāo)的物到達(dá)管理人后,出賣人向管理人主張取回的,出賣人對(duì)在運(yùn)途中標(biāo)的物未及時(shí)行使取回權(quán),在買賣標(biāo)的物到達(dá)管理人后向管理人行使在運(yùn)途中標(biāo)的物取回權(quán)的,出賣人向管理人表示行使取回權(quán)。

14:32

14:32帶你了解什么是破產(chǎn)法的一般取回權(quán)?:取回權(quán)是指財(cái)產(chǎn)權(quán)利人向管理人主張返還或者交付不屬于破產(chǎn)財(cái)產(chǎn)而歸其支配的財(cái)產(chǎn)的權(quán)利。權(quán)利人要求取回債務(wù)人合法占有的權(quán)利人的財(cái)產(chǎn)。雖已交付給債務(wù)人但能與債務(wù)人財(cái)產(chǎn)予以區(qū)分,權(quán)利人主張取回就此獲得的保險(xiǎn)金、賠償金、代償物的。或者代償物已經(jīng)交付給債務(wù)人且不能與債務(wù)人財(cái)產(chǎn)予以區(qū)分的:權(quán)利人在上述期限后主張取回相關(guān)財(cái)產(chǎn)的:(1)權(quán)利人向管理人主張取回相關(guān)財(cái)產(chǎn)。

00:30

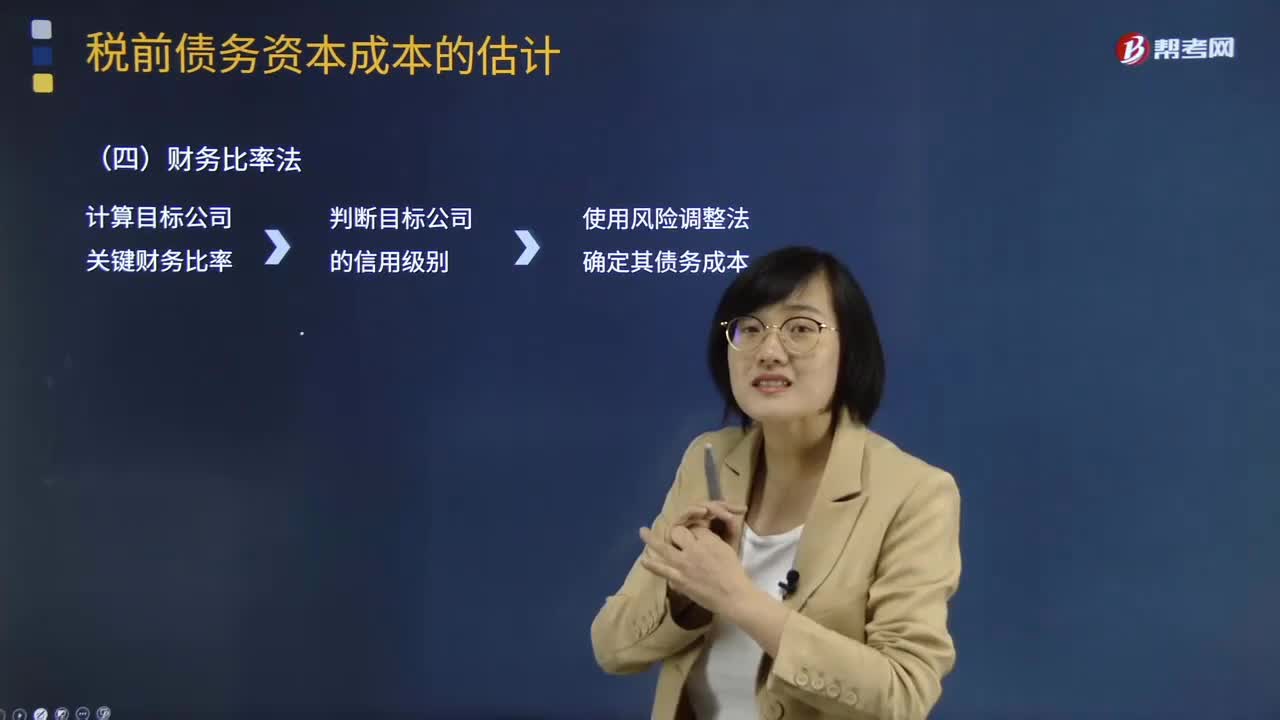

00:30什么是財(cái)務(wù)比率法?:什么是財(cái)務(wù)比率法?財(cái)務(wù)比率法的基本做法是需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。財(cái)務(wù)比率法的適用范圍是公司沒有上市的長(zhǎng)期債券,需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。財(cái)務(wù)比率和信用級(jí)別存在相關(guān)關(guān)系。收集目標(biāo)公司所在行業(yè)各公司的信用級(jí)別及其關(guān)鍵財(cái)務(wù)比率。

01:08

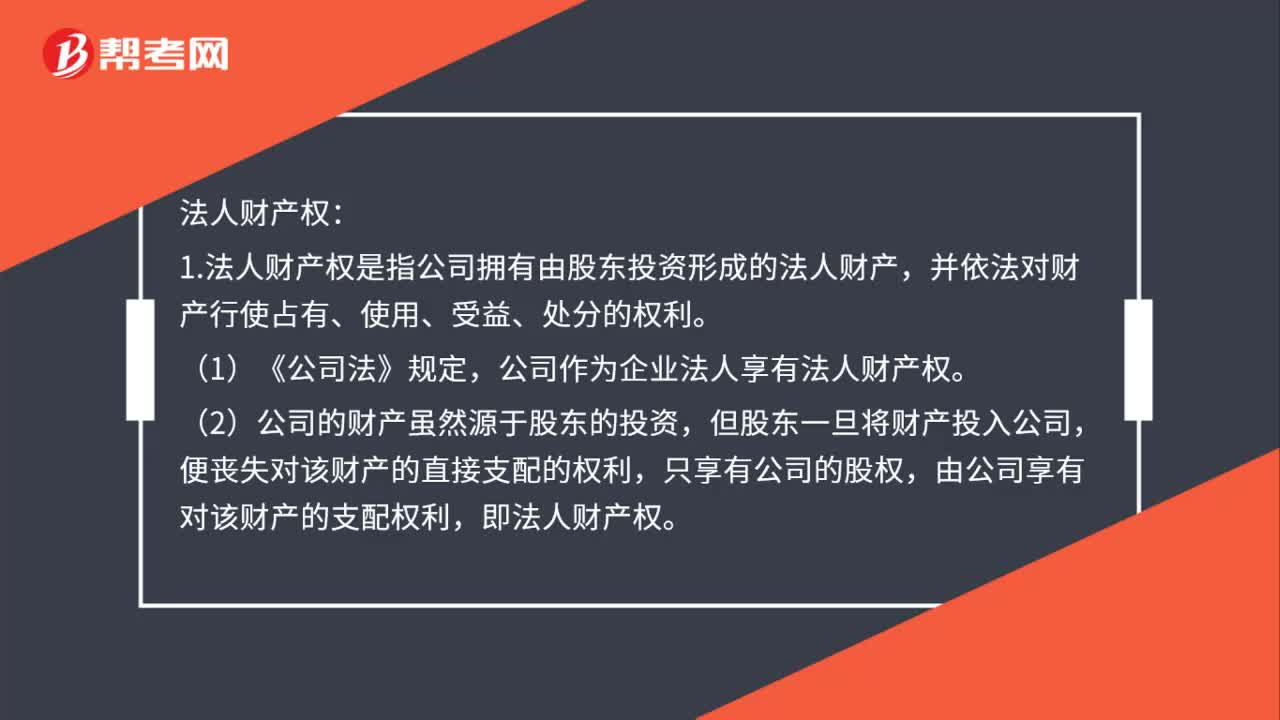

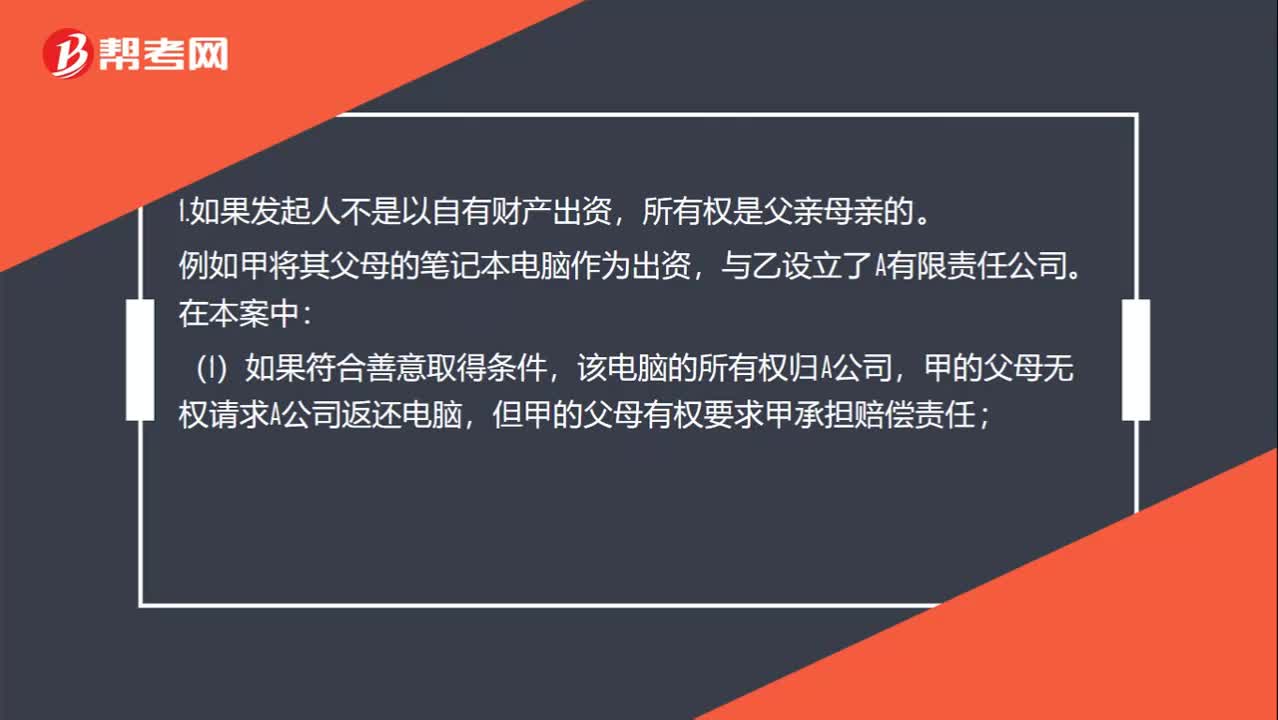

01:08如果發(fā)起人不是以自有財(cái)產(chǎn)出資所有權(quán)違背什么規(guī)定?:如果發(fā)起人不是以自有財(cái)產(chǎn)出資所有權(quán)違背什么規(guī)定?1.如果發(fā)起人不是以自有財(cái)產(chǎn)出資,例如甲將其父母的筆記本電腦作為出資,(1)如果符合善意取得條件,該電腦的所有權(quán)歸A公司,甲的父母無權(quán)請(qǐng)求A公司返還電腦,但甲的父母有權(quán)要求甲承擔(dān)賠償責(zé)任;(2)如果不符合善意取得條件(如未交付),所有權(quán)人甲的父母有權(quán)取回該電腦,此時(shí)應(yīng)當(dāng)視為甲未履行出資義務(wù)。出資人以其不享有處分權(quán)的財(cái)產(chǎn)出資。

00:42

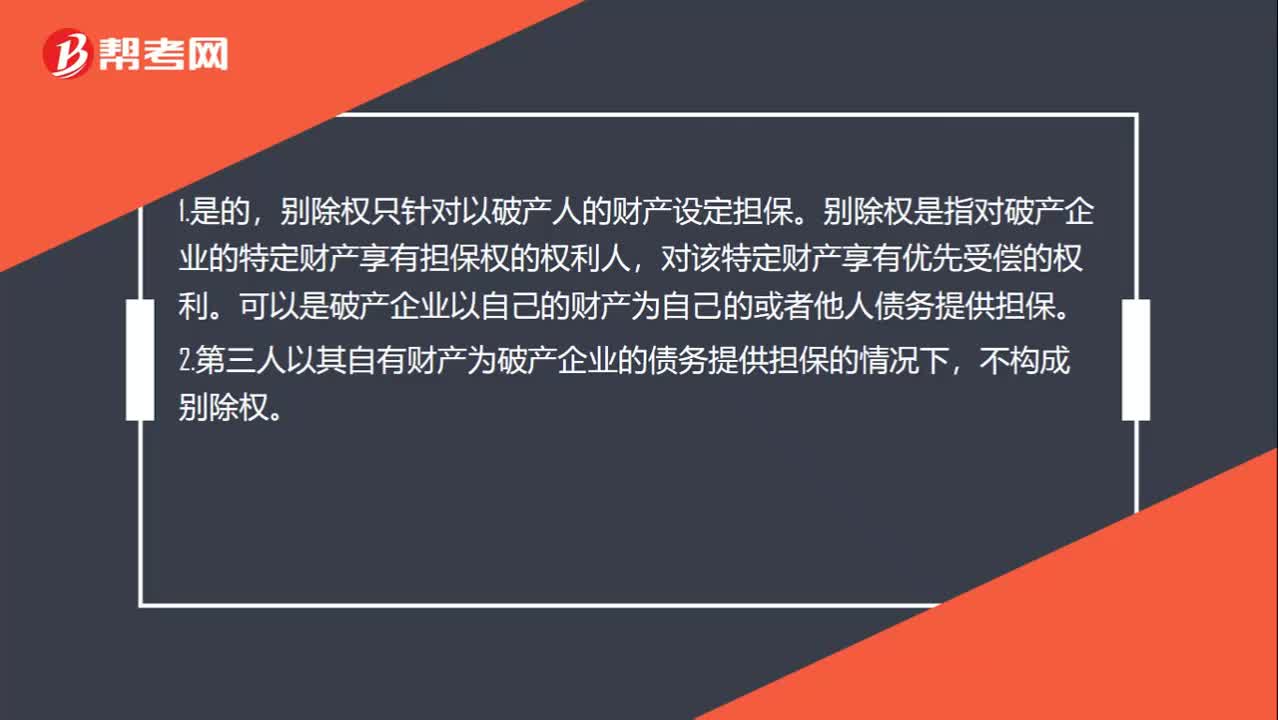

00:42別除權(quán)只指破產(chǎn)人自己用自己的財(cái)產(chǎn)設(shè)定的抵押或質(zhì)押?jiǎn)幔浚簞e除權(quán)只指破產(chǎn)人自己用自己的財(cái)產(chǎn)設(shè)定的抵押或質(zhì)押?jiǎn)幔渴堑模瑒e除權(quán)只針對(duì)以破產(chǎn)人的財(cái)產(chǎn)設(shè)定擔(dān)保。別除權(quán)是指對(duì)破產(chǎn)企業(yè)的特定財(cái)產(chǎn)享有擔(dān)保權(quán)的權(quán)利人,對(duì)該特定財(cái)產(chǎn)享有優(yōu)先受償?shù)臋?quán)利。可以是破產(chǎn)企業(yè)以自己的財(cái)產(chǎn)為自己的或者他人債務(wù)提供擔(dān)保。第三人以其自有財(cái)產(chǎn)為破產(chǎn)企業(yè)的債務(wù)提供擔(dān)保的情況下,不構(gòu)成別除權(quán)。

01:20

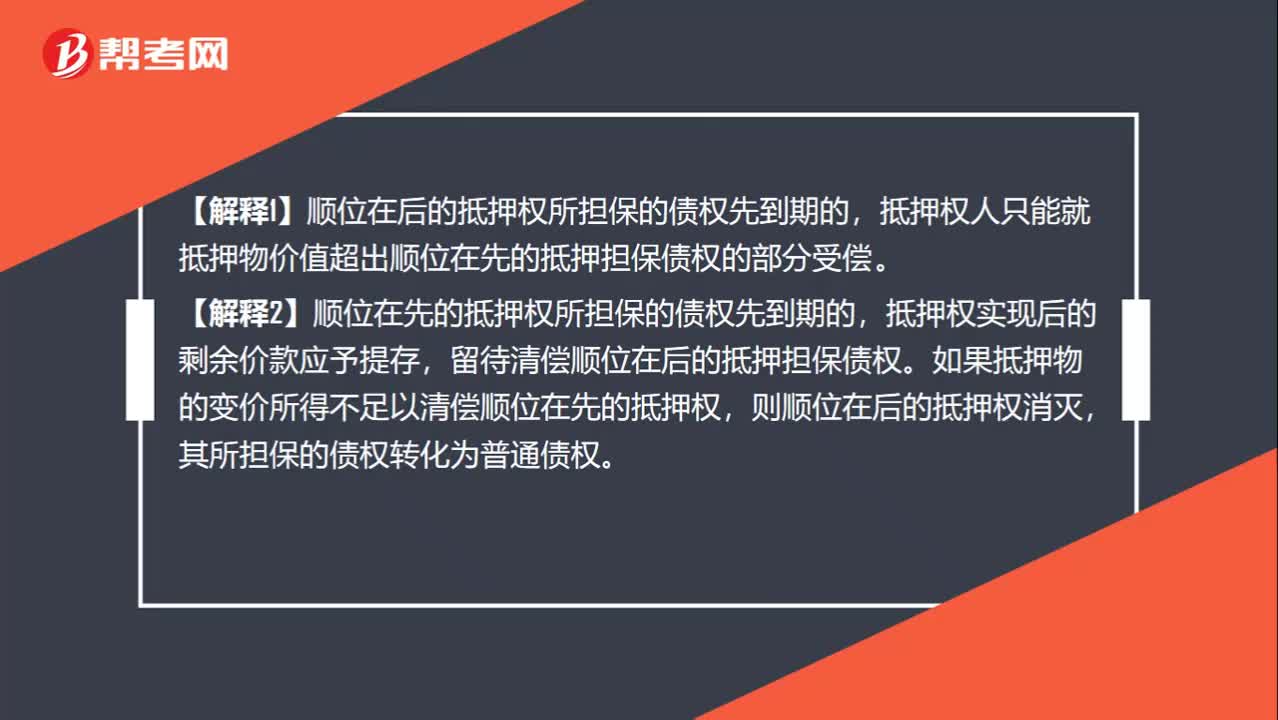

01:20同一財(cái)產(chǎn)向兩個(gè)以上債權(quán)人設(shè)定抵押時(shí)的清償順序是什么?:同一財(cái)產(chǎn)向兩個(gè)以上債權(quán)人設(shè)定抵押時(shí)的清償順序是什么?①抵押權(quán)已登記的,按照登記的先后順序清償;②抵押權(quán)已登記的先于未登記的受償。按照債權(quán)比例清償。【解釋1】順位在后的抵押權(quán)所擔(dān)保的債權(quán)先到期的,抵押權(quán)人只能就抵押物價(jià)值超出順位在先的抵押擔(dān)保債權(quán)的部分受償,【解釋2】順位在先的抵押權(quán)所擔(dān)保的債權(quán)先到期的。抵押權(quán)實(shí)現(xiàn)后的剩余價(jià)款應(yīng)予提存,留待清償順位在后的抵押擔(dān)保債權(quán)。

05:49

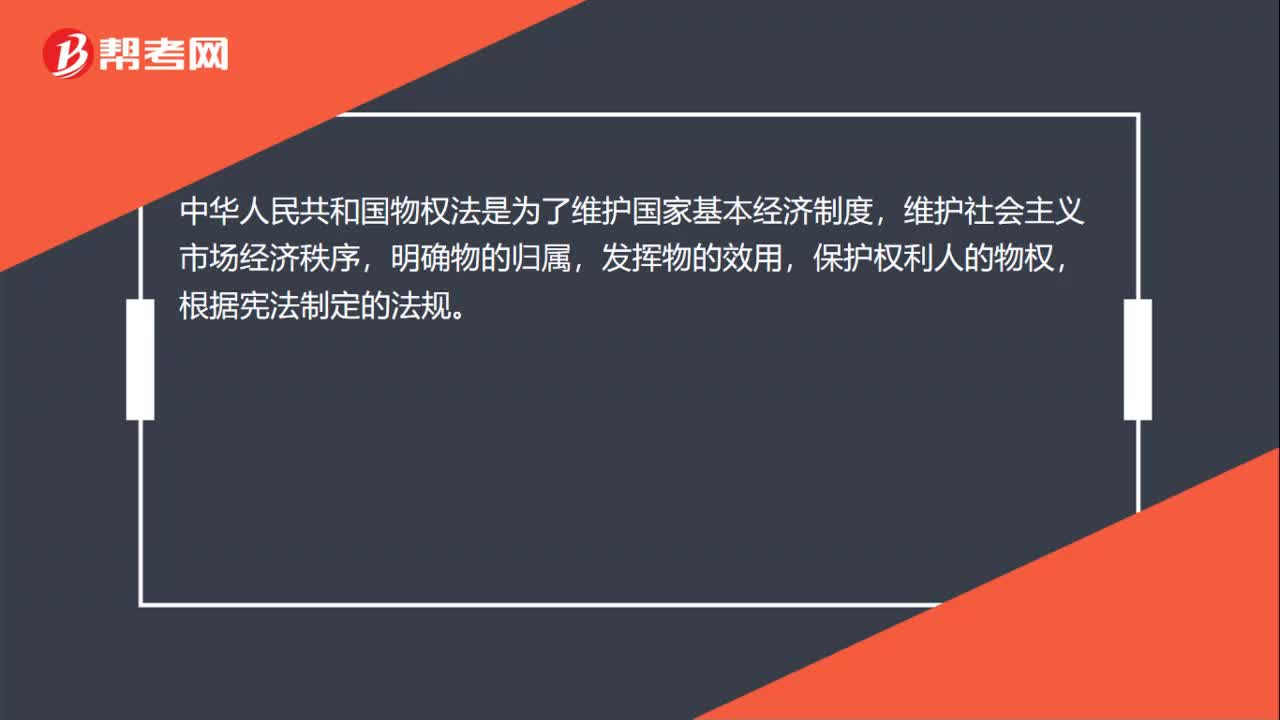

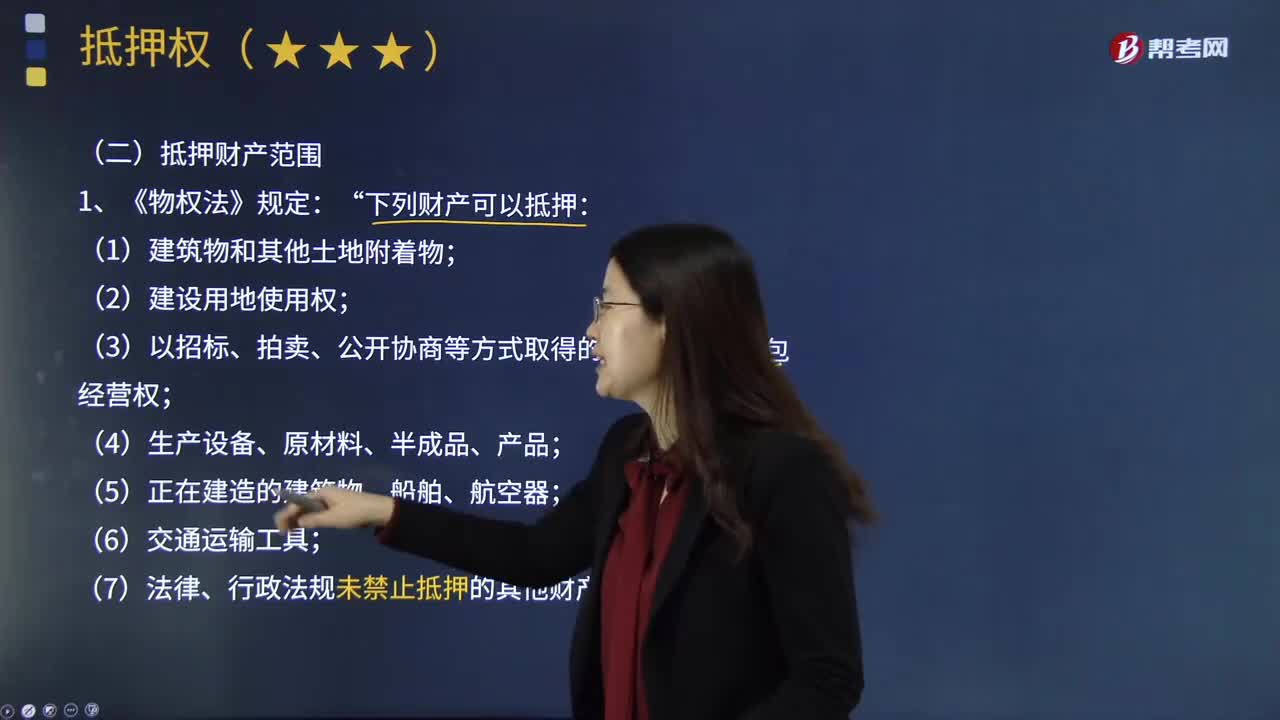

05:49《物權(quán)法》規(guī)定的可以抵押和禁止抵押的財(cái)產(chǎn)有哪些?:《物權(quán)法》規(guī)定的可以抵押和禁止抵押的財(cái)產(chǎn)有哪些?抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。在被稱作抵押協(xié)議 mortgage con-tract的法律文件中,(3)以招標(biāo)、拍賣、公開協(xié)商等方式取得的荒地等土地承包經(jīng)營(yíng)權(quán);(7)法律、行政法規(guī)未禁止抵押的其他財(cái)產(chǎn);①公開方式取得的荒地等土地承包經(jīng)營(yíng)權(quán)可以抵押;其占用范圍內(nèi)的建設(shè)用地使用權(quán)一并抵押。

00:32

00:32抵押權(quán)人和債權(quán)人是同一個(gè)人么?:抵押權(quán)人和債權(quán)人是同一個(gè)人么?債權(quán)人應(yīng)為抵押權(quán)人,如果不一致可能面臨抵押權(quán)無法行使,比如說甲向乙借款100萬元,以自己的房屋做抵押,抵押給乙,那么甲在物權(quán)上是抵押人,在債權(quán)上是債務(wù)人,而乙在物權(quán)上來說是抵押權(quán)人,在債權(quán)上來說就是債權(quán)人。

00:38

00:38股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?:股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是什么?股權(quán)轉(zhuǎn)讓個(gè)人所得稅的管理辦法是為加強(qiáng)股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅征收管理,規(guī)范稅務(wù)機(jī)關(guān)、納稅人和扣繳義務(wù)人征納行為,維護(hù)納稅人合法權(quán)益,根據(jù)個(gè)人所得稅法及其實(shí)施條例、中稅收征收管理法及其實(shí)施細(xì)則,制定的管理辦法。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日