下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

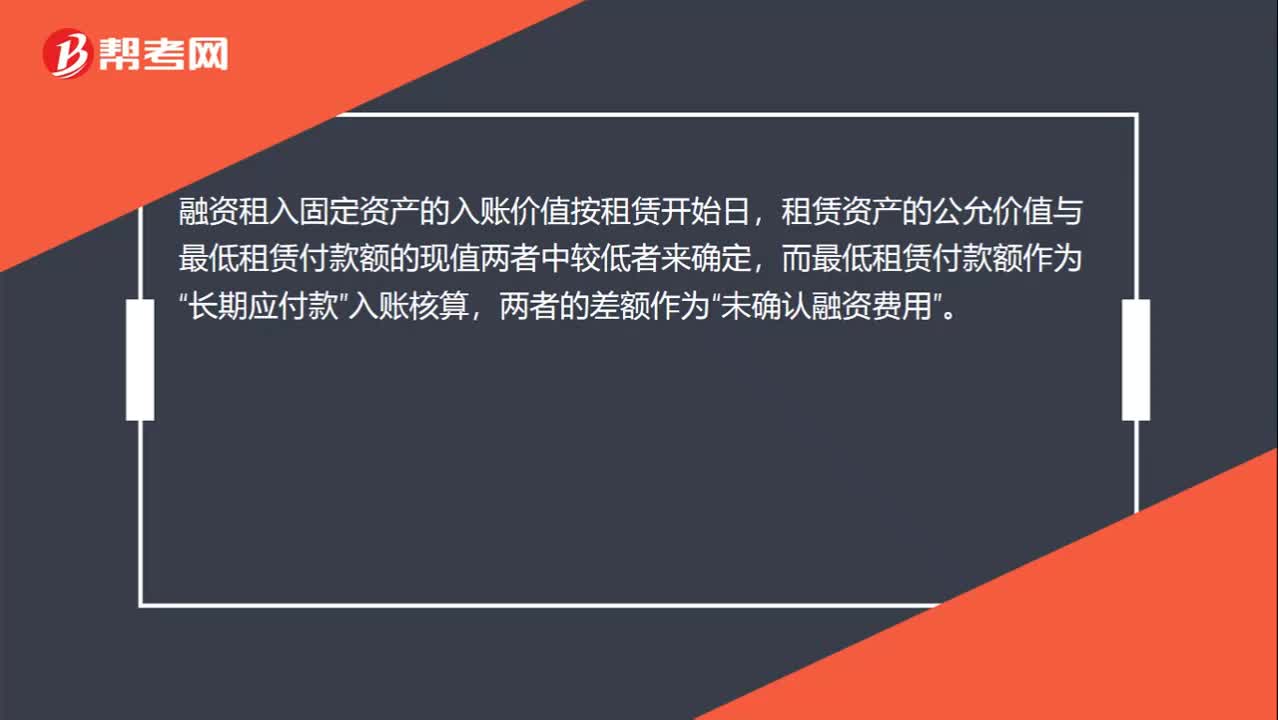

00:32長期應(yīng)付款列報金額和賬面價值是什么?:長期應(yīng)付款列報金額和賬面價值是什么?長期應(yīng)付款的賬面價值指的是長期應(yīng)付款的賬面余額與未確認(rèn)融資費用的賬面的差額,長期應(yīng)付款列報金額指的是長期應(yīng)付款的科目余額減去未確認(rèn)融資費用的科目余額再減去將于一年內(nèi)到期的長期負(fù)債的差額。

00:24

00:24什么時候入賬價值包括增值稅?:什么時候入賬價值包括增值稅?當(dāng)購進的貨物用于非增值稅應(yīng)稅項目的時候進項稅額不允許抵扣,此時入賬價值為含增值稅的金額。小規(guī)模納稅人購入的存貨、庫存商品等入賬價值包括增值稅。

00:38

00:38交易性金融資產(chǎn)的入賬價值是什么?:交易性金融資產(chǎn)的入賬價值是什么?交易性金融資產(chǎn)入賬價值就是交易性金融資產(chǎn)的入賬成本,取得交易性金融資產(chǎn)時,應(yīng)當(dāng)按照該金融資產(chǎn)取得時的公允價值作為其初始確認(rèn)金額;取得交易性金融資產(chǎn)所支付價款中包含了已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的,應(yīng)當(dāng)單獨確認(rèn)為應(yīng)收項目。

02:36

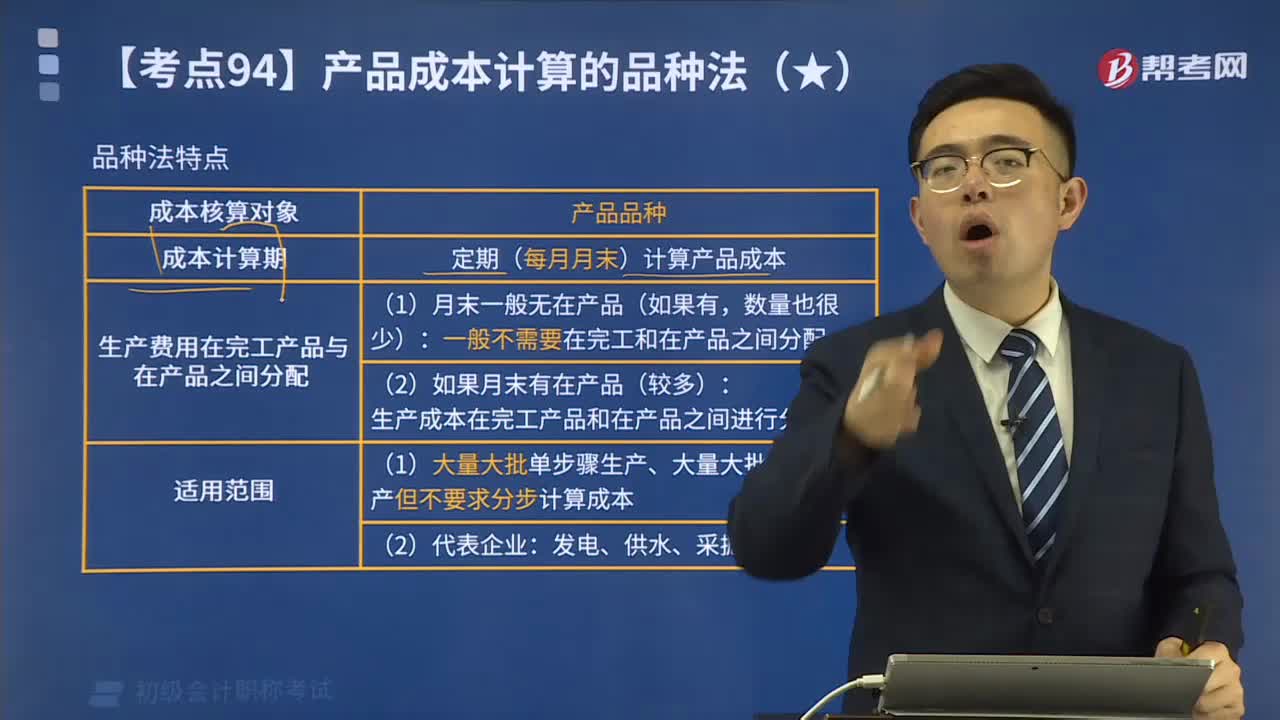

02:36產(chǎn)品成本計算的品種法是什么?:產(chǎn)品成本計算的品種法是什么?品種法,是指以產(chǎn)品品種作為成本核算對象,計算產(chǎn)品成本的一種方法。品種法計算成本的主要特點:成本核算對象是產(chǎn)品品種;品種法下一般定期每月月末計算產(chǎn)品成本;關(guān)于產(chǎn)品成本計算品種法特點的表述正確的有( ),A.不定期計算產(chǎn)品成本。B.適用于單步驟、大量生產(chǎn)的企業(yè)完工產(chǎn)品與在產(chǎn)品之間需分配生產(chǎn)費用D.以產(chǎn)品品種作為成本核算的對象【解析】品種法一般定期計算產(chǎn)品成本

04:55

04:55在產(chǎn)品按定額成本計價法是什么?:在產(chǎn)品按定額成本計價法是什么?在產(chǎn)品按定額成本計價法特點是月末在產(chǎn)品成本按定額成本計算,包括月初在產(chǎn)品成本在內(nèi))減去按定額成本計算的月未在產(chǎn)品成本,每月生產(chǎn)成本脫離定額的節(jié)約差異或超支差異全部計入當(dāng)月完工產(chǎn)品成本。在產(chǎn)品按定額成本計價法適用于各項消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本。

00:27

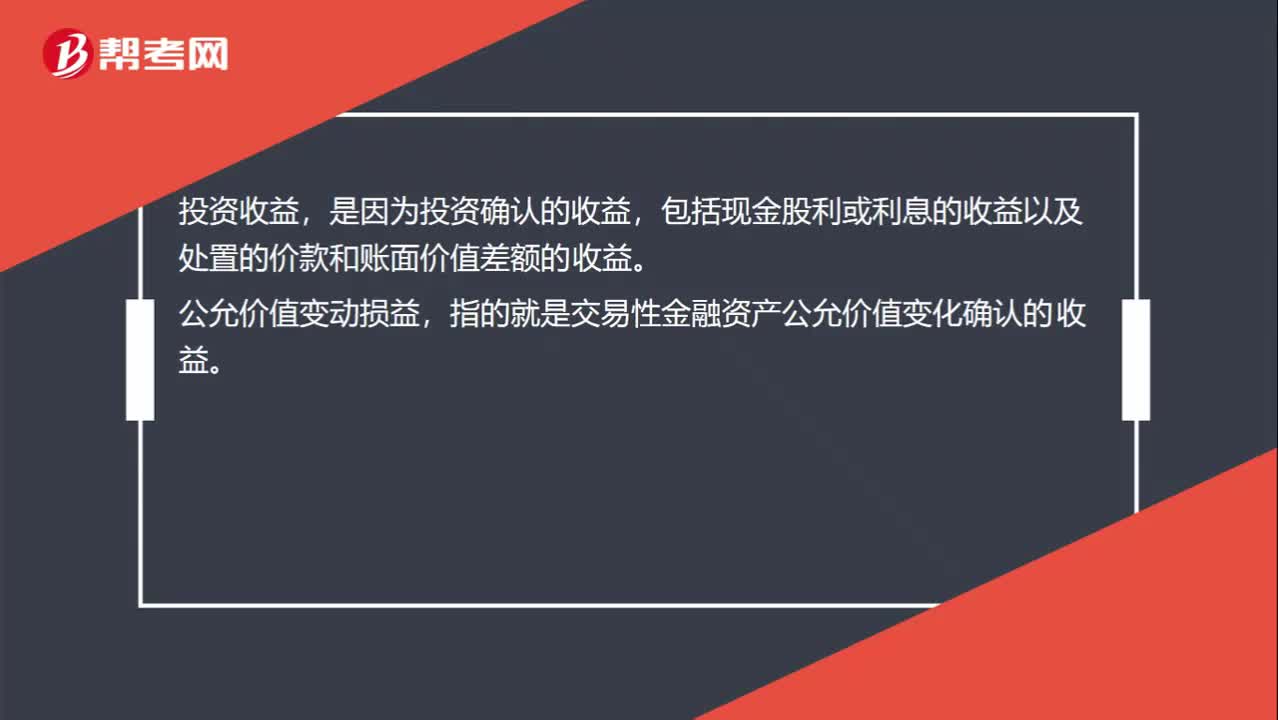

00:27投資收益和公允價值變動損益的區(qū)別是什么?:投資收益和公允價值變動損益的區(qū)別是什么?投資收益,是因為投資確認(rèn)的收益,包括現(xiàn)金股利或利息的收益以及處置的價款和賬面價值差額的收益。公允價值變動損益,指的就是交易性金融資產(chǎn)公允價值變化確認(rèn)的收益。

01:18

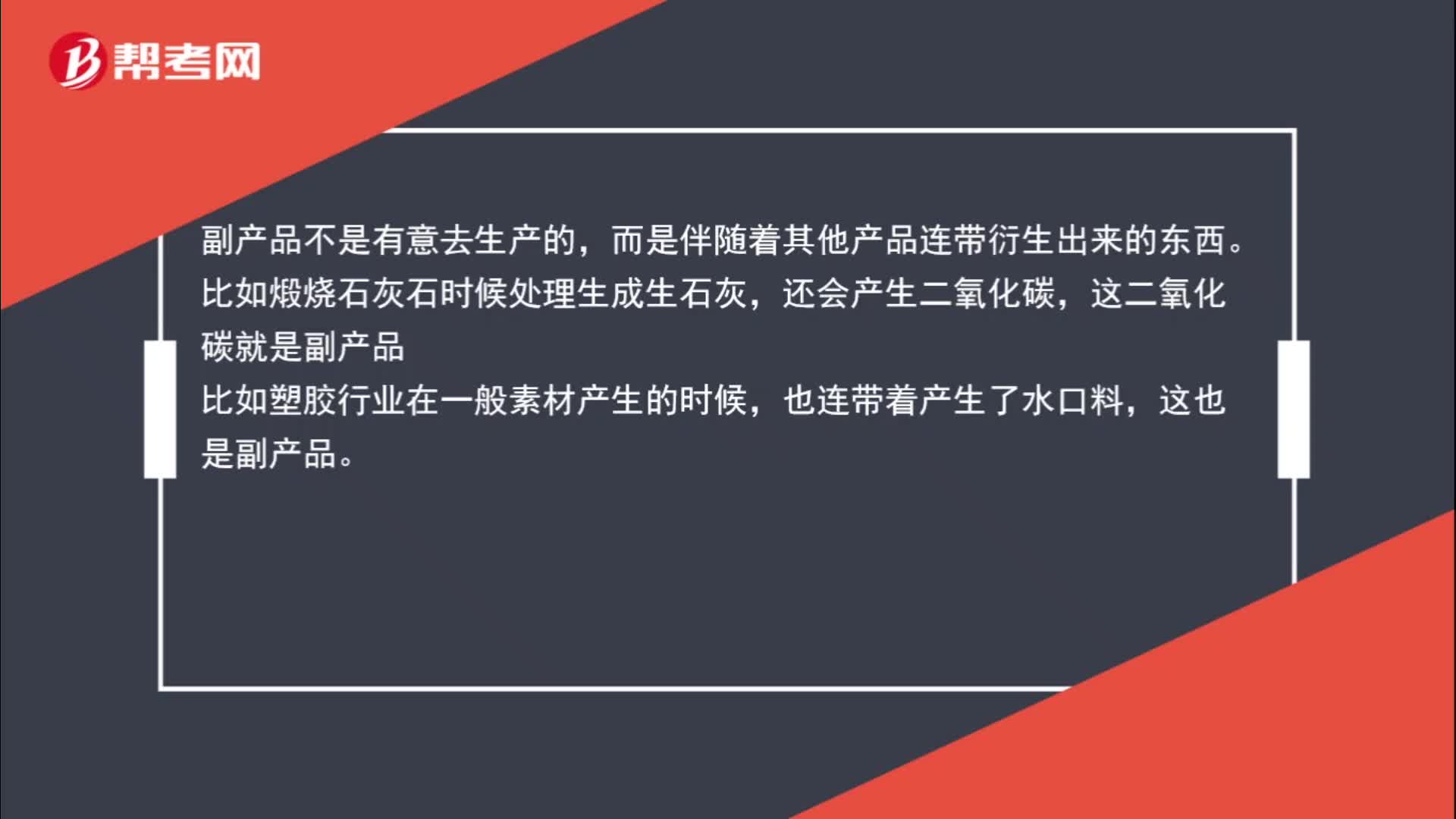

01:18聯(lián)產(chǎn)品和副產(chǎn)品是什么?:聯(lián)產(chǎn)品和副產(chǎn)品是什么?聯(lián)產(chǎn)品是指用同一種原料,經(jīng)過同一個生產(chǎn)過程,生產(chǎn)出兩種或兩種以上的不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品在經(jīng)濟上有不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品不僅在經(jīng)濟上有重要的意義,而且屬于企業(yè)生產(chǎn)的主要目的。副產(chǎn)品不是有意去生產(chǎn)的,而是伴隨著其他產(chǎn)品連帶衍生出來的東西。還會產(chǎn)生二氧化碳,這二氧化碳就是副產(chǎn)品。比如塑膠行業(yè)在一般素材產(chǎn)生的時候,也連帶著產(chǎn)生了水口料,這也是副產(chǎn)品。

00:37

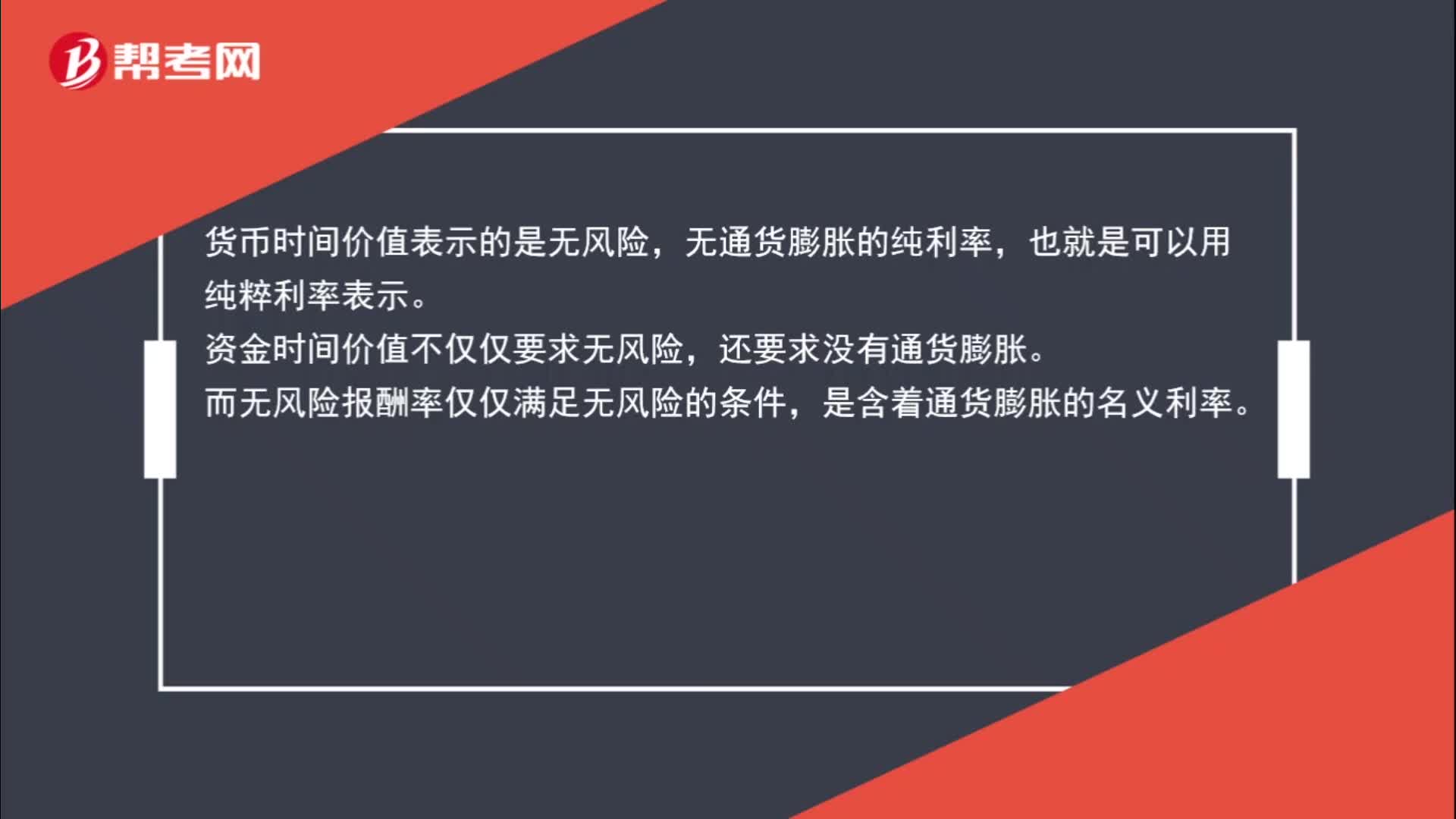

00:37貨幣時間價值可以用什么表示?:貨幣時間價值可以用什么表示?貨幣時間價值表示的是無風(fēng)險,無通貨膨脹的純利率,也就是可以用純粹利率表示。資金時間價值不僅僅要求無風(fēng)險,還要求沒有通貨膨脹。而無風(fēng)險報酬率僅僅滿足無風(fēng)險的條件,是含著通貨膨脹的名義利率。

00:48

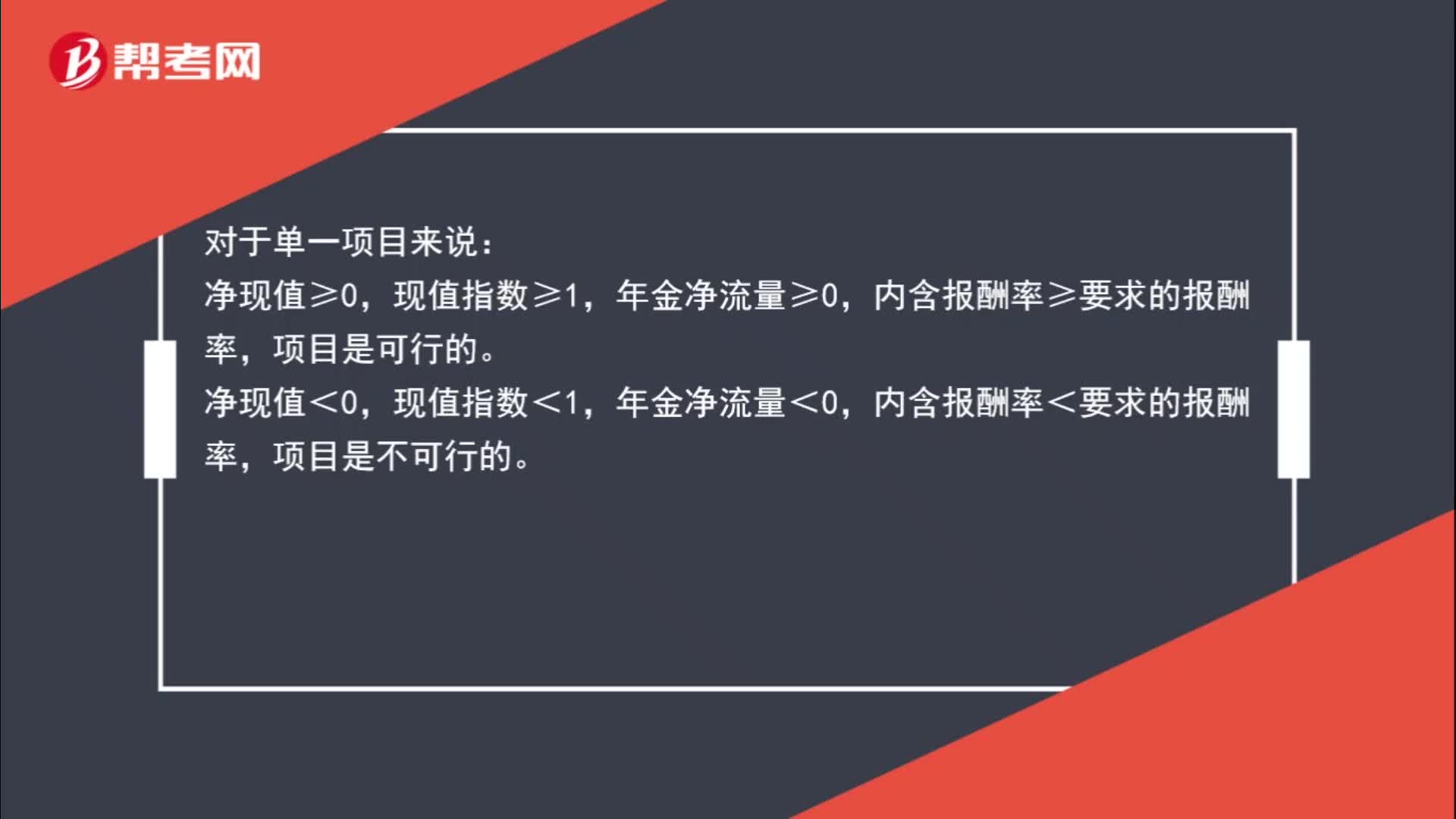

00:48單一項目評價的指標(biāo)是什么?:單一項目評價的指標(biāo)是什么?對于單一項目來說:凈現(xiàn)值≥0,現(xiàn)值指數(shù)≥1,年金凈流量≥0,內(nèi)含報酬率≥要求的報酬率,項目是可行的。凈現(xiàn)值<0,現(xiàn)值指數(shù)<1,年金凈流量<0,內(nèi)含報酬率<要求的報酬率,項目是不可行的。

00:37

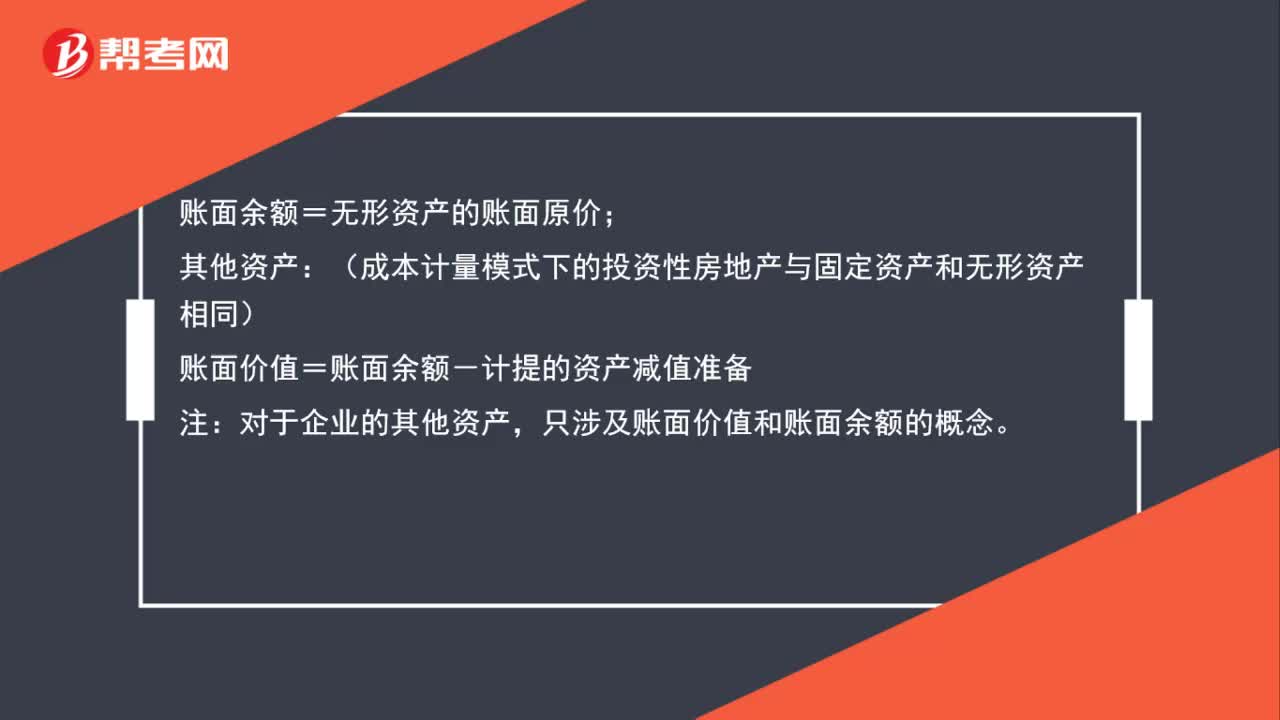

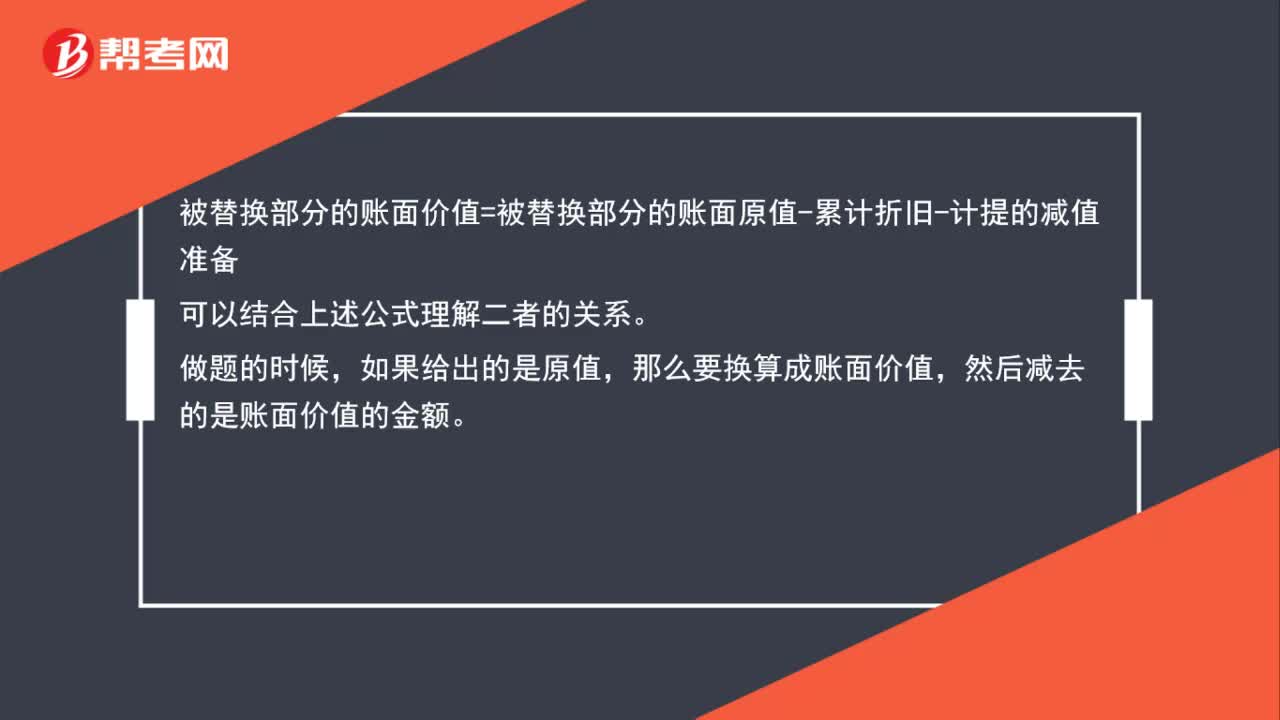

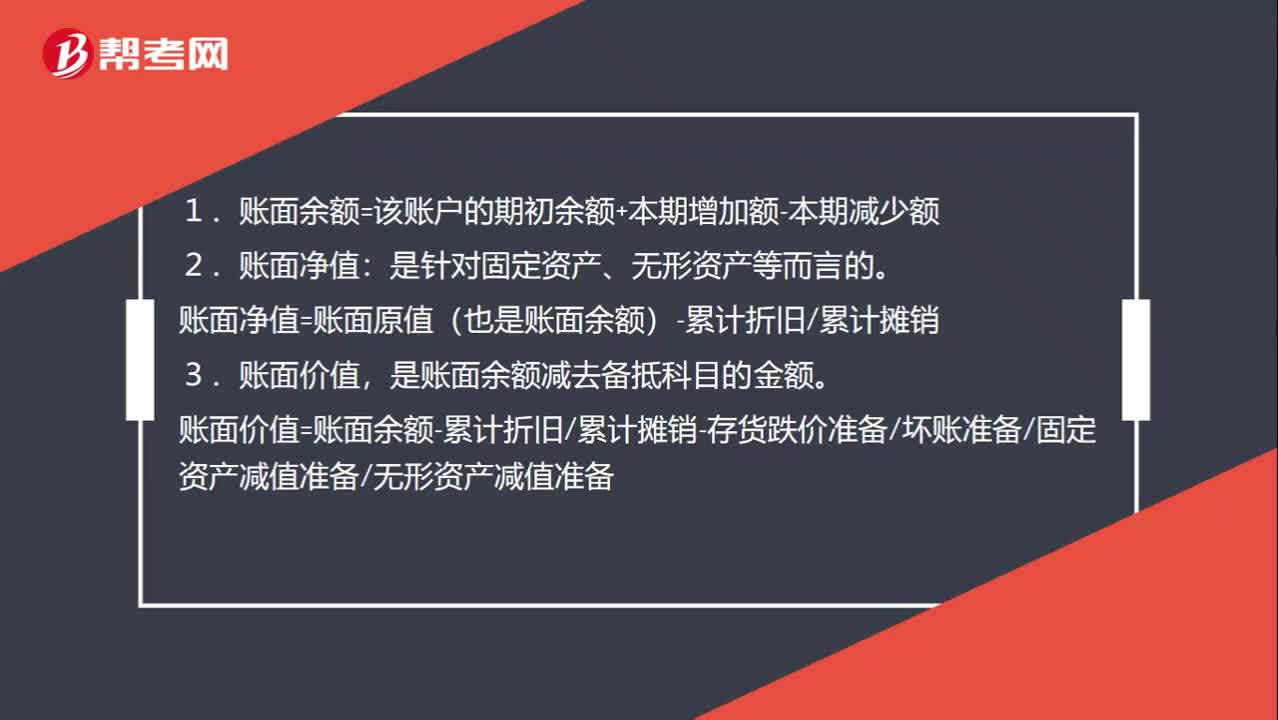

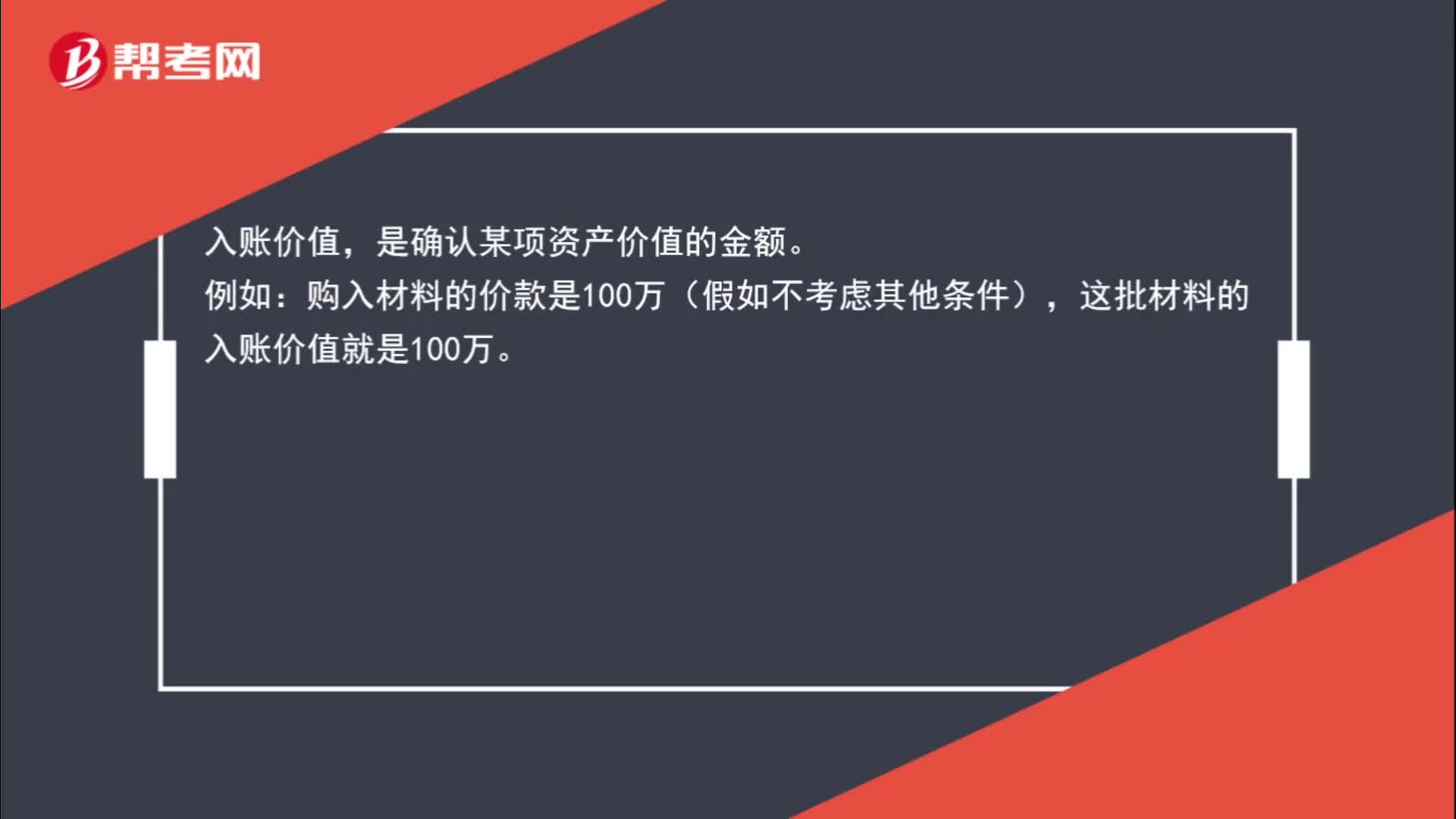

00:37入賬價值是什么意思?:入賬價值是什么意思?入賬價值,是確認(rèn)某項資產(chǎn)價值的金額。例如:購入材料的價款是100萬(假如不考慮其他條件),這批材料的入賬價值就是100萬。

00:34

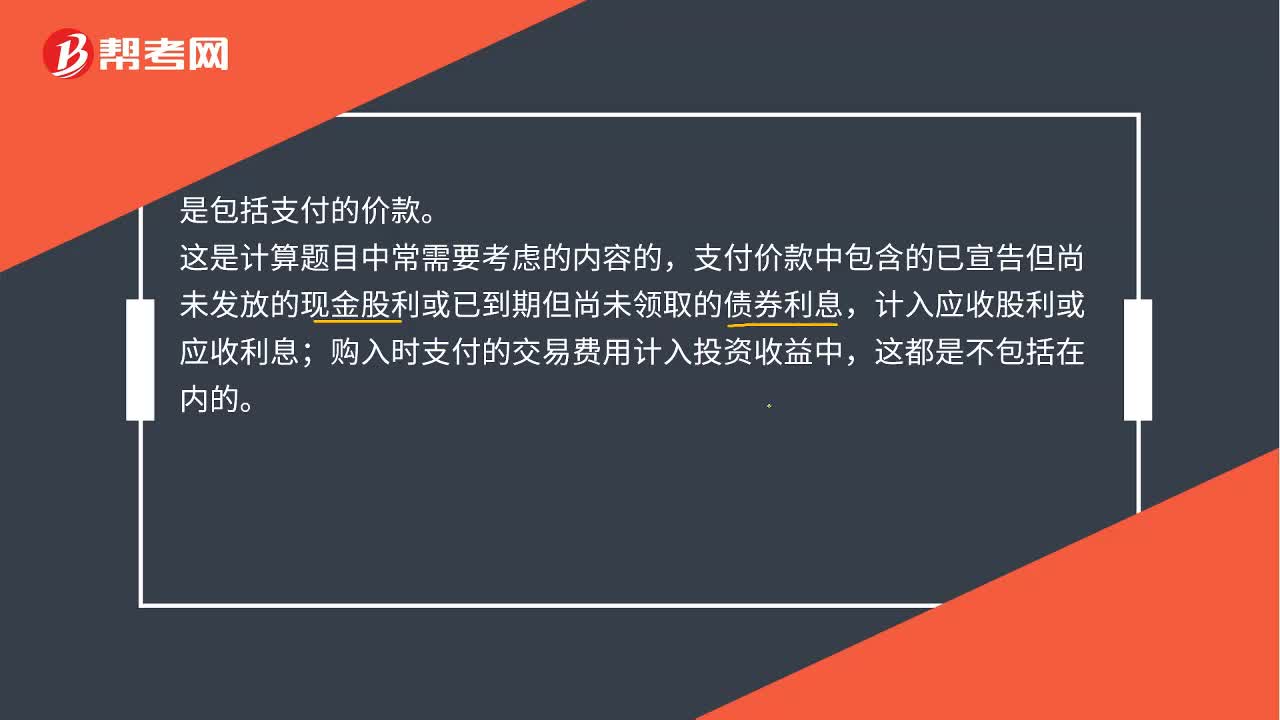

00:34交易性金融資產(chǎn)入賬價值是什么?:交易性金融資產(chǎn)入賬價值是什么?是包括支付的價款。這塊注意排除法,就是看什么不屬于,這是計算題目中常需要考慮的內(nèi)容的,支付價款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到期但尚未領(lǐng)取的債券利息,計入應(yīng)收股利或應(yīng)收利息;購入時支付的交易費用計入投資收益中,這都是不包括在內(nèi)的。

01:49

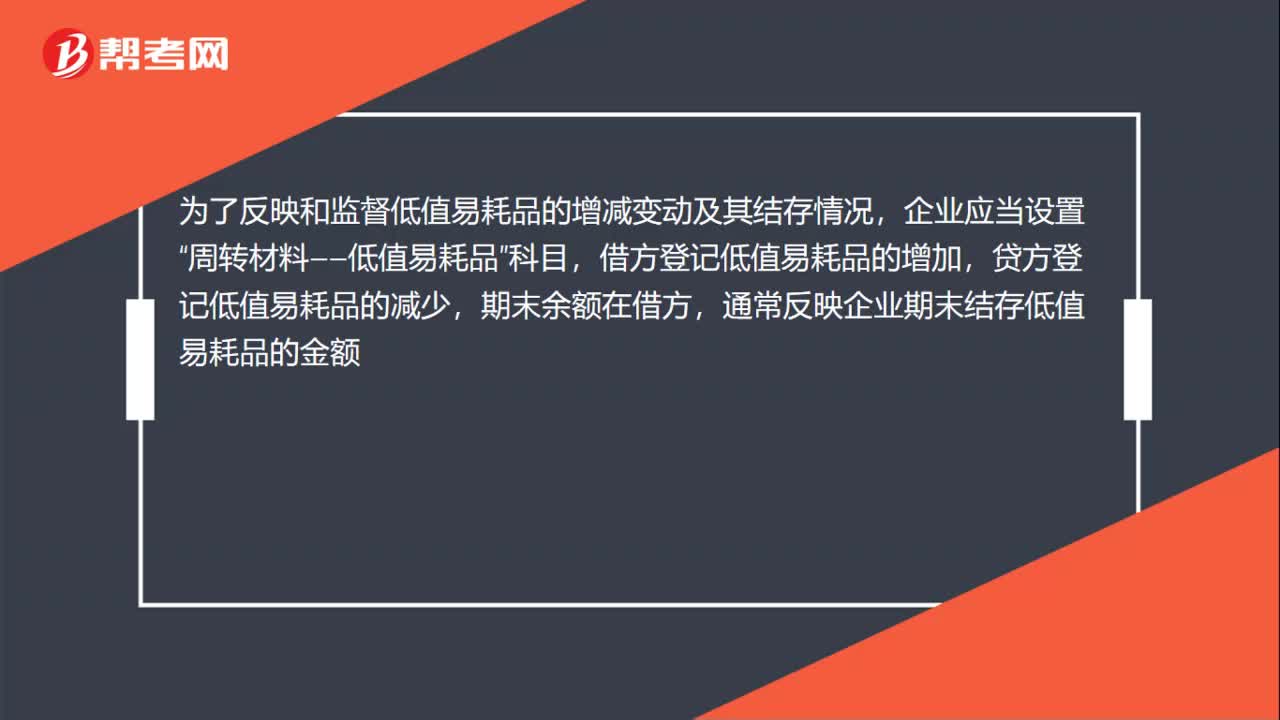

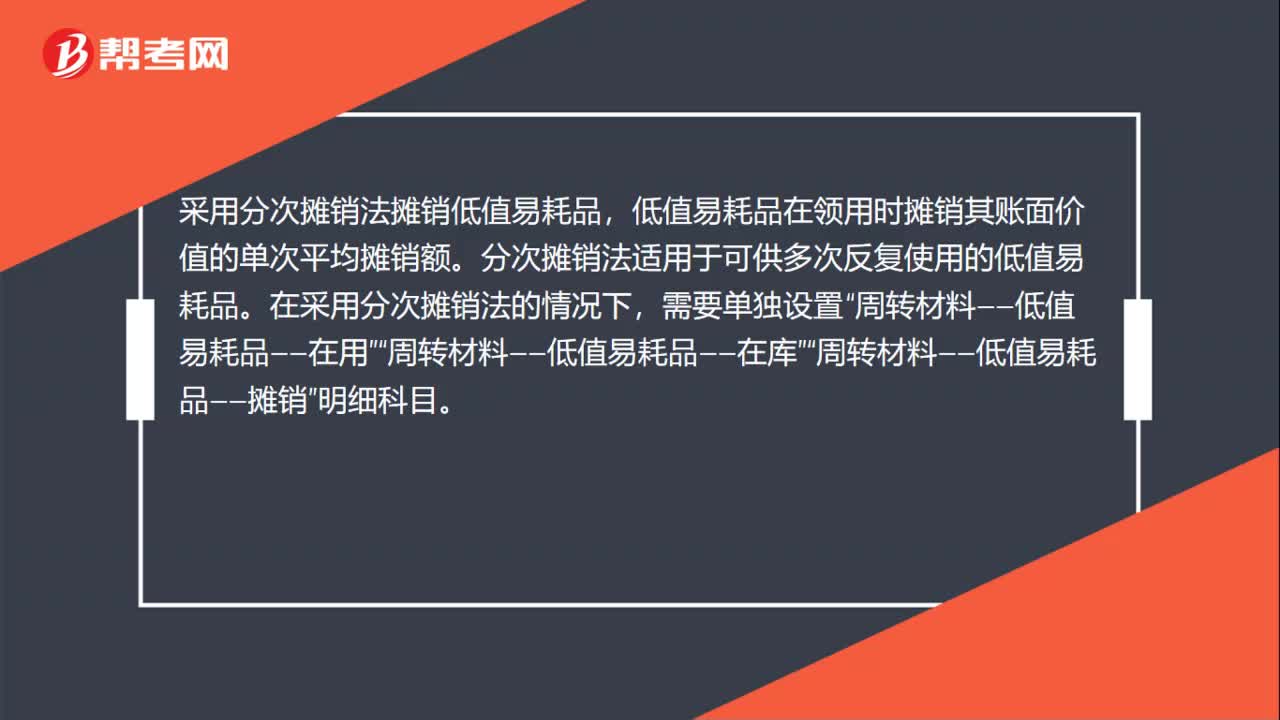

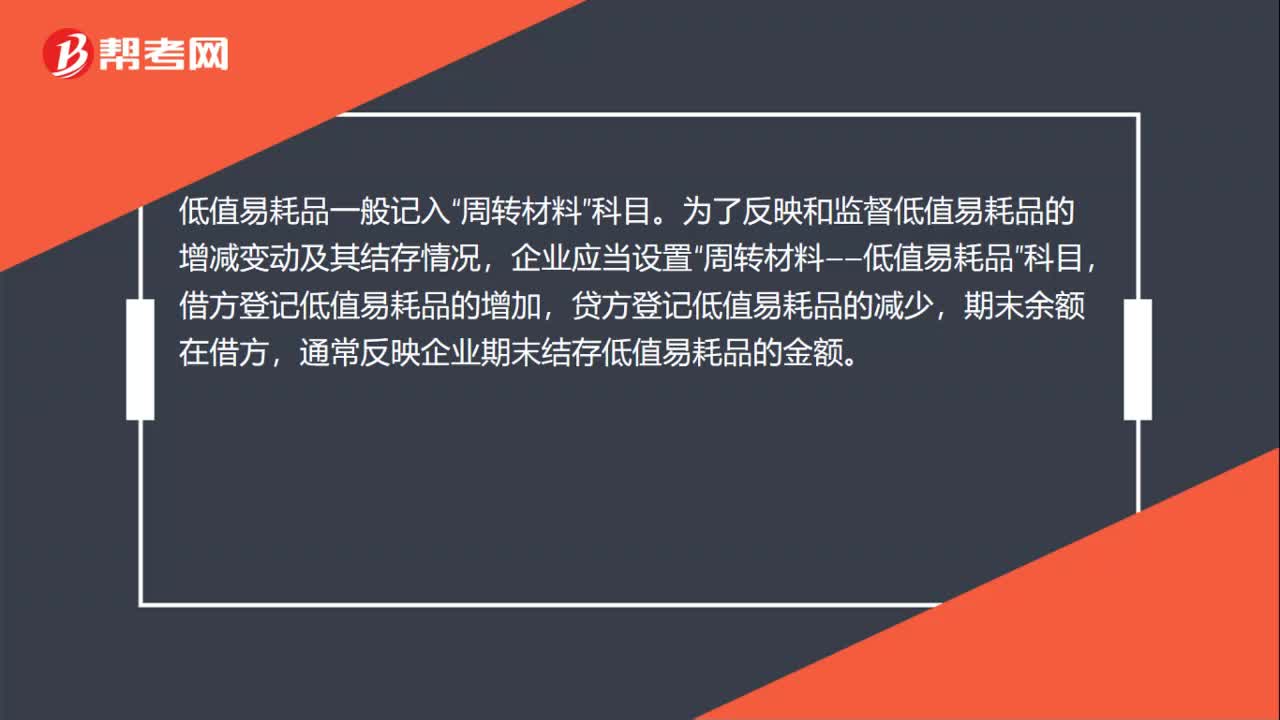

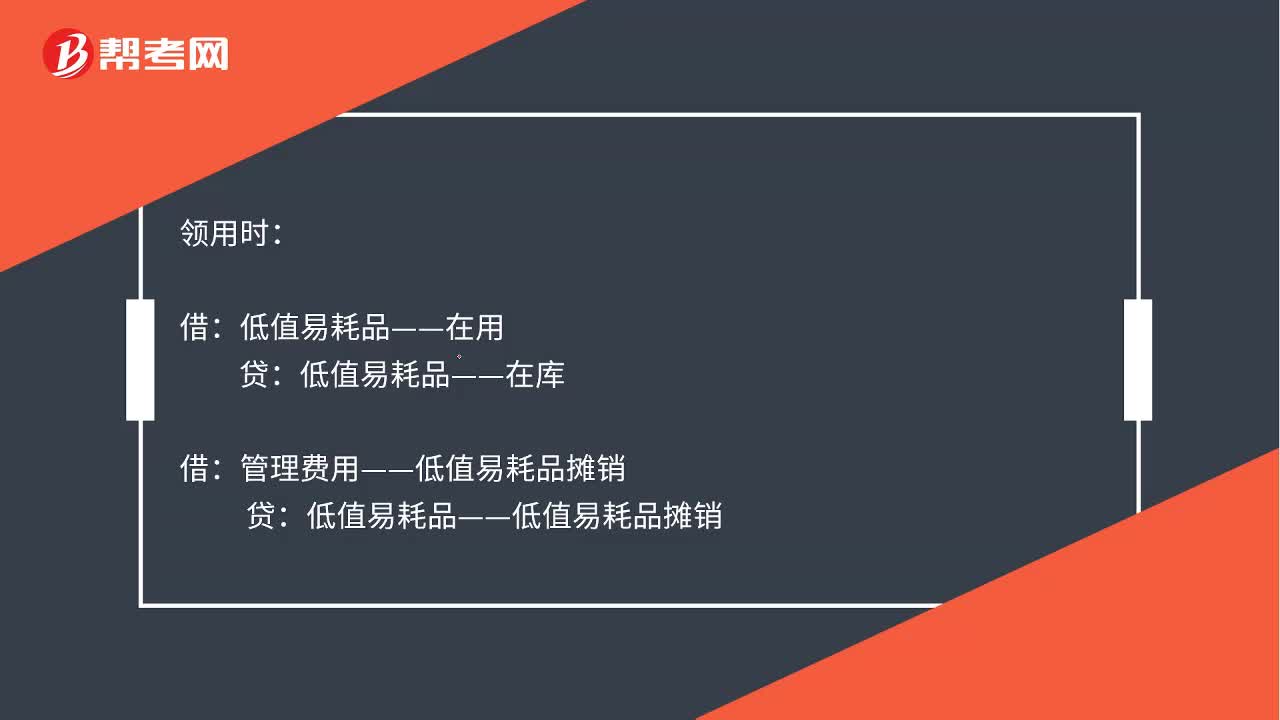

01:49低值易耗品五五攤銷會計分錄是什么?:低值易耗品五五攤銷會計分錄是什么?五五攤銷法即五成攤銷法,是指在領(lǐng)用低值易耗品時攤銷一半,廢棄時再攤銷一半的攤銷方法。領(lǐng)用時,低值易耗品——在用:低值易耗品——在庫:管理費用——低值易耗品攤銷,報廢時:將報廢的低值易耗品實際成本的50%扣除殘料價值后的差額計入管理費用材料物資殘料價值低值易耗品——低值易耗品攤銷已提攤銷額管理費用——低值易耗品攤銷報廢的低值易耗品實際成本的50%

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日