初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:04

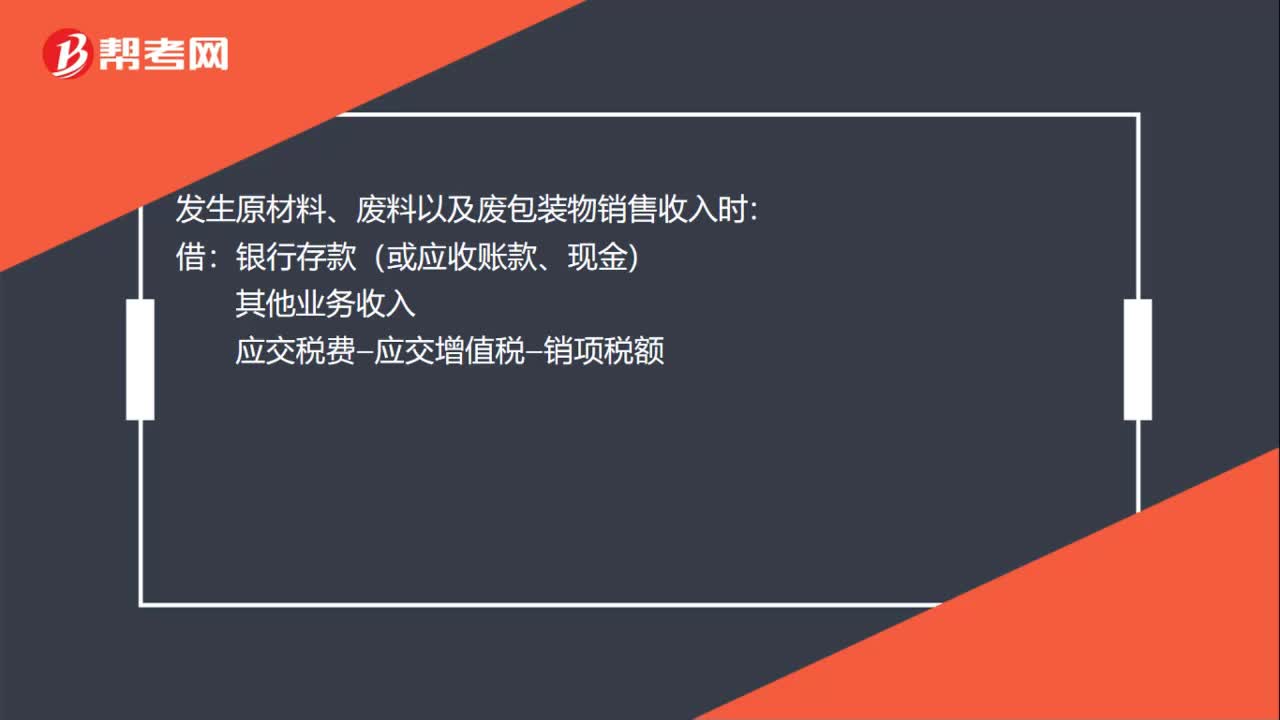

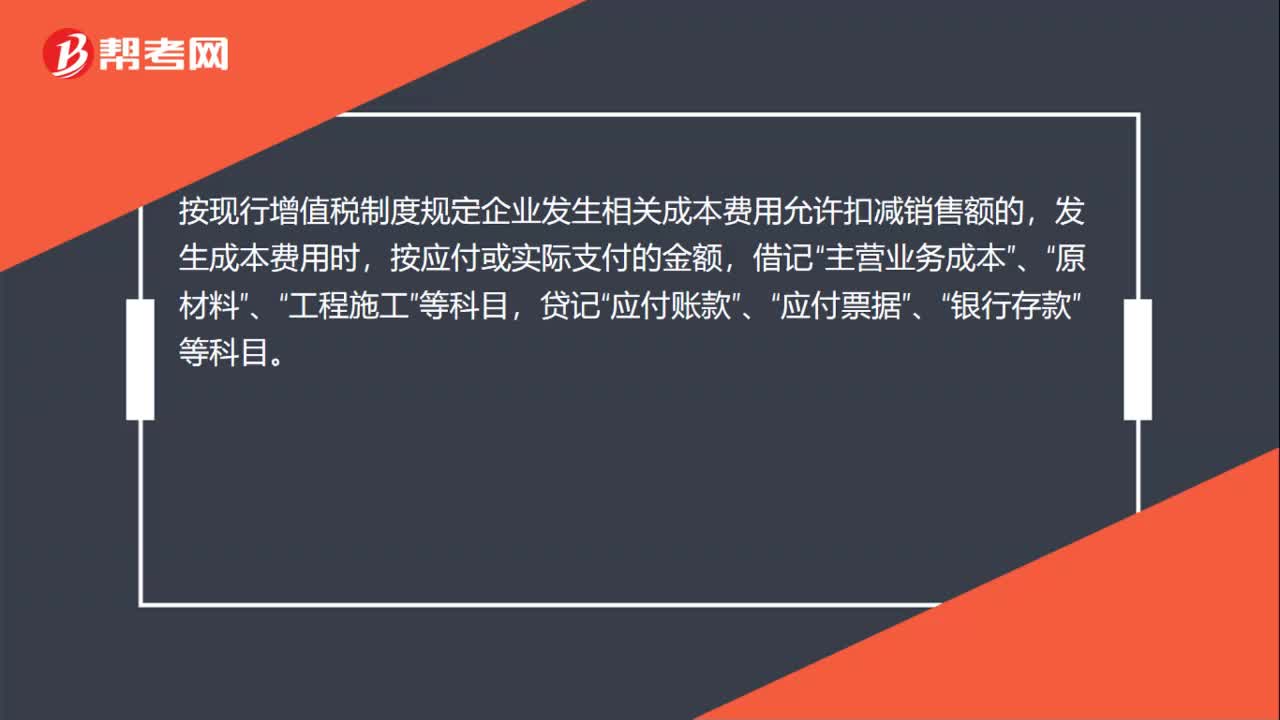

01:04小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?:小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?小規(guī)模納稅企業(yè)通過(guò)“科目核算,不允許抵扣進(jìn)項(xiàng)稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費(fèi)用允許扣減銷(xiāo)售額的,發(fā)生成本費(fèi)用時(shí),按應(yīng)付或?qū)嶋H支付的金額,借記“貸記“應(yīng)付賬款”應(yīng)付票據(jù)”銀行存款”待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時(shí),按照允許抵扣的稅額,借記“應(yīng)交稅費(fèi)—應(yīng)交增值稅”科目,貸記“主營(yíng)業(yè)務(wù)成本”原材料”、“工程施工”等科目。

00:38

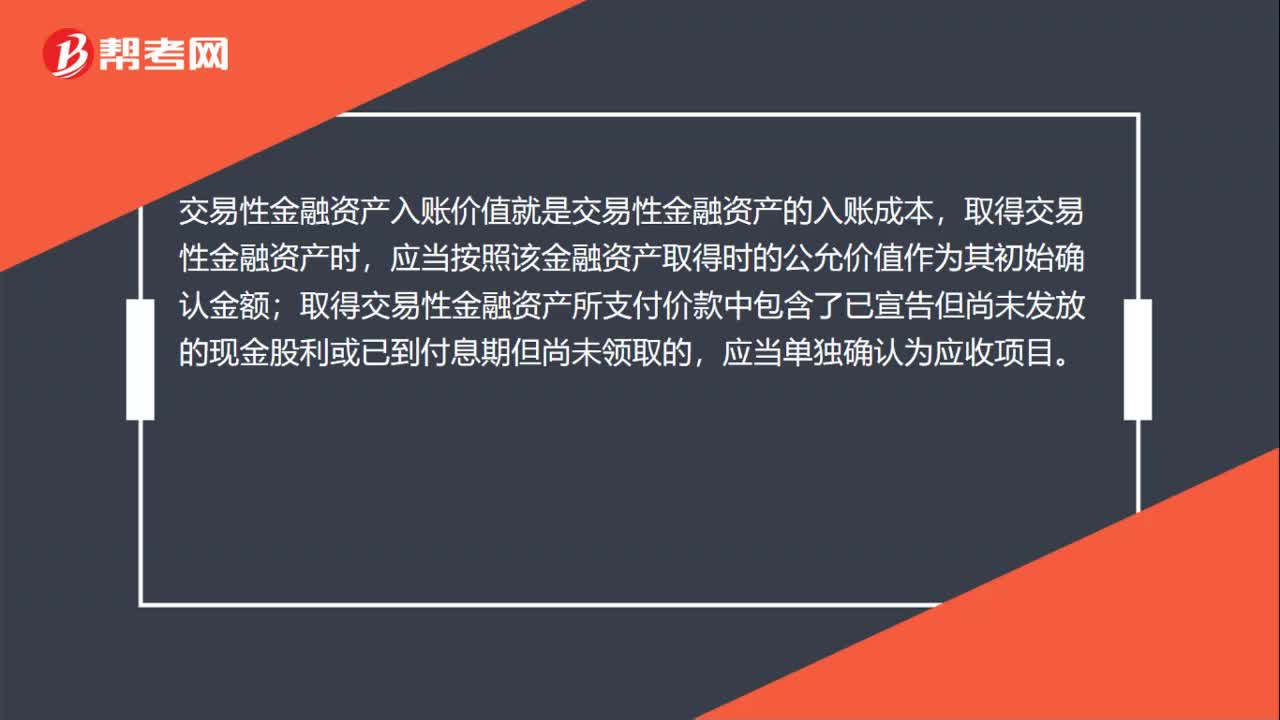

00:38交易性金融資產(chǎn)的入賬價(jià)值是什么?:交易性金融資產(chǎn)的入賬價(jià)值是什么?交易性金融資產(chǎn)入賬價(jià)值就是交易性金融資產(chǎn)的入賬成本,取得交易性金融資產(chǎn)時(shí),應(yīng)當(dāng)按照該金融資產(chǎn)取得時(shí)的公允價(jià)值作為其初始確認(rèn)金額;取得交易性金融資產(chǎn)所支付價(jià)款中包含了已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的,應(yīng)當(dāng)單獨(dú)確認(rèn)為應(yīng)收項(xiàng)目。

00:26

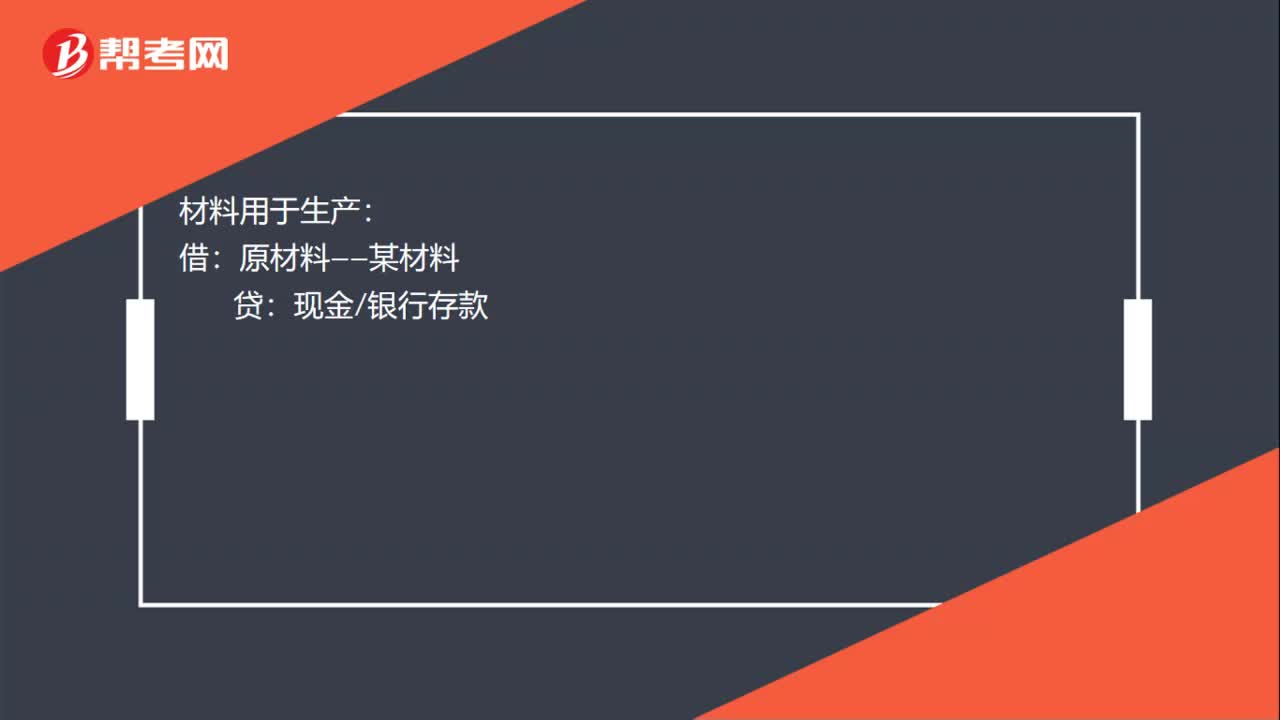

00:26材料費(fèi)怎么做記賬憑證?:材料費(fèi)怎么做記賬憑證?材料用于生產(chǎn):原材料——某材料:材料用于其他:借,管理費(fèi)用營(yíng)業(yè)費(fèi)用等。貸現(xiàn)金銀行存款如果是一般納稅人還要把增值稅分離出來(lái)

01:29

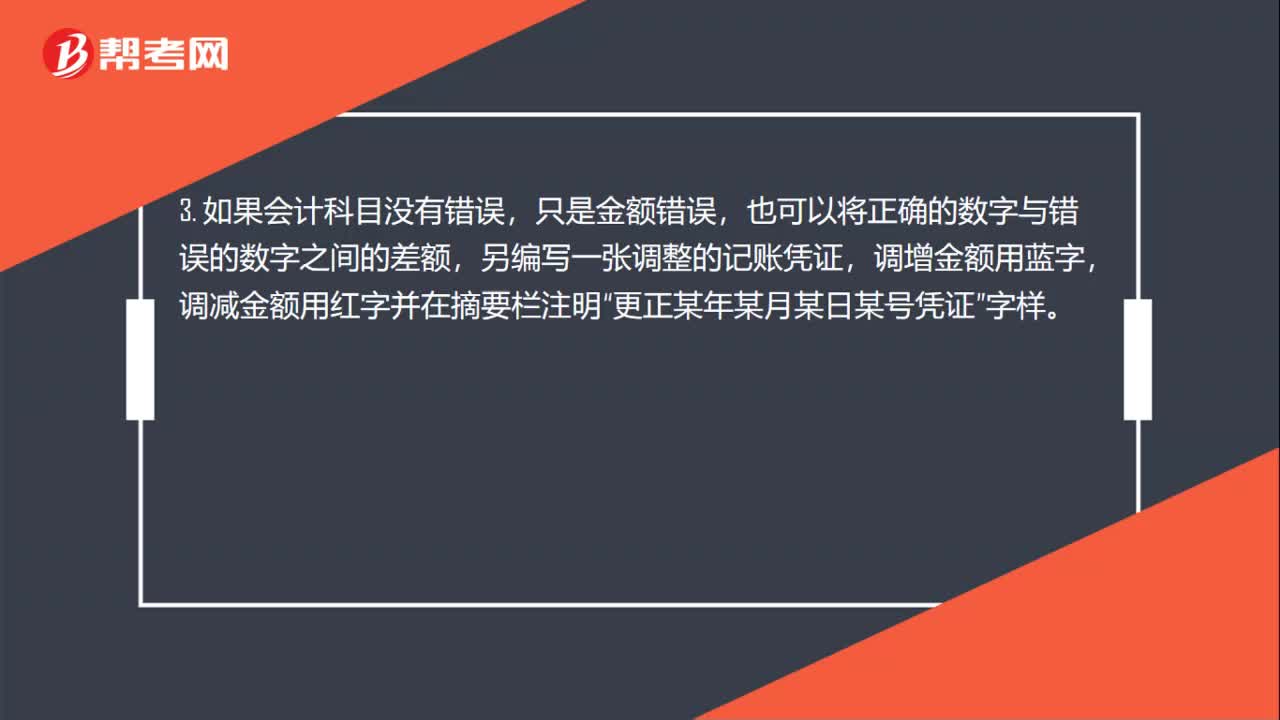

01:29本年度記賬憑證做錯(cuò)怎么做?:本年度記賬憑證做錯(cuò)怎么做?記賬憑證錯(cuò)誤的更正:1. 如果在填制記賬憑證時(shí)發(fā)生錯(cuò)誤,如果已經(jīng)登記入賬的記賬憑證發(fā)生錯(cuò)誤可以根據(jù)不同的情況,2. 在當(dāng)年內(nèi)發(fā)現(xiàn)填制錯(cuò)誤時(shí),可以用紅字填寫(xiě)一張與原內(nèi)容相同的記賬憑證,注銷(xiāo)某月某日某號(hào)憑證”在當(dāng)年內(nèi)發(fā)現(xiàn)填制錯(cuò)誤時(shí)字樣。只是金額錯(cuò)誤,另編寫(xiě)一張調(diào)整的記賬憑證,調(diào)減金額用紅字并在摘要欄注明“4. 發(fā)現(xiàn)以前年度的記賬憑證有錯(cuò)誤的,發(fā)現(xiàn)以前年度的記賬憑證有錯(cuò)誤的。

00:16

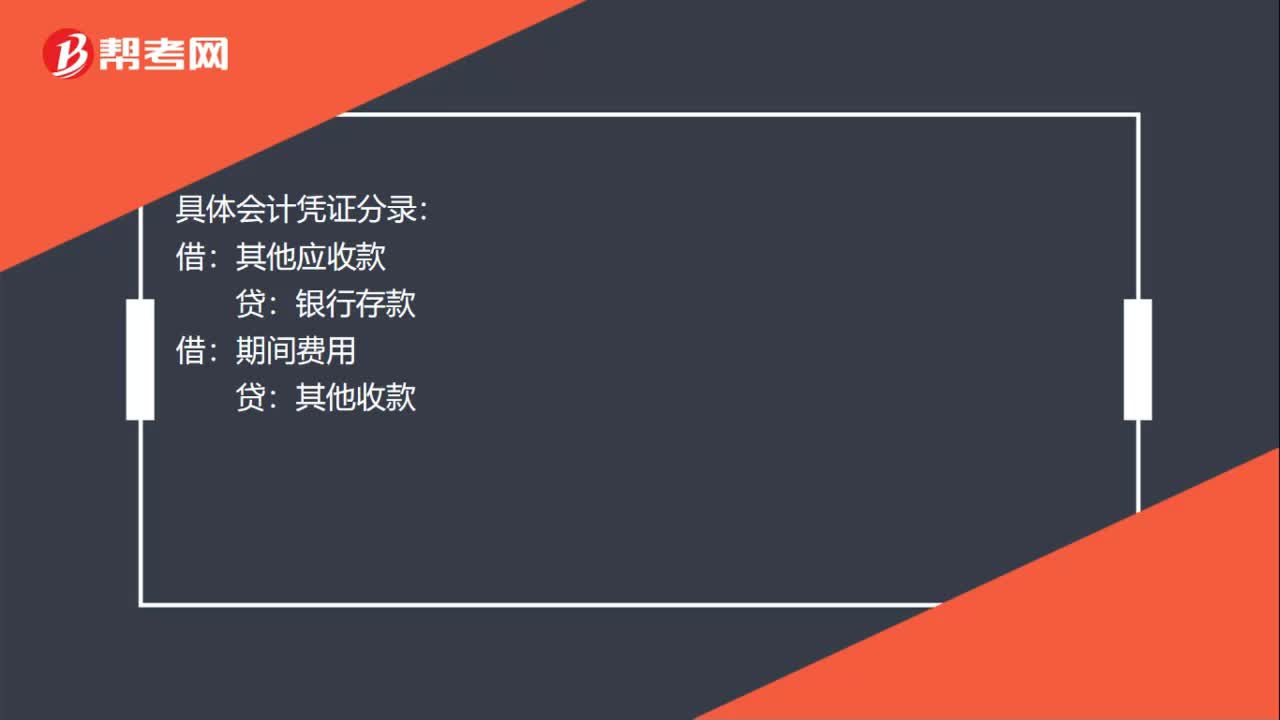

00:16報(bào)銷(xiāo)單沖賬怎么做記賬憑證?:報(bào)銷(xiāo)單沖賬怎么做記賬憑證?具體會(huì)計(jì)憑證分錄:其他應(yīng)收款:銀行存款:借期間費(fèi)用貸其他收款

02:00

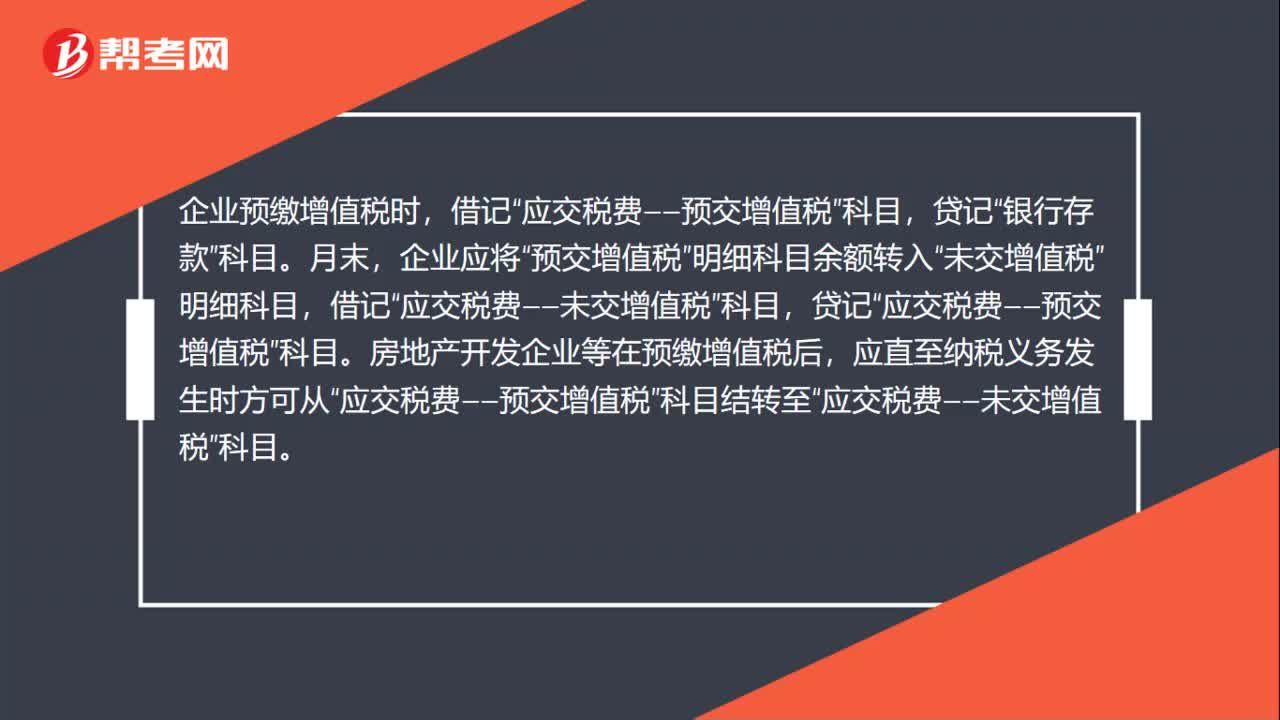

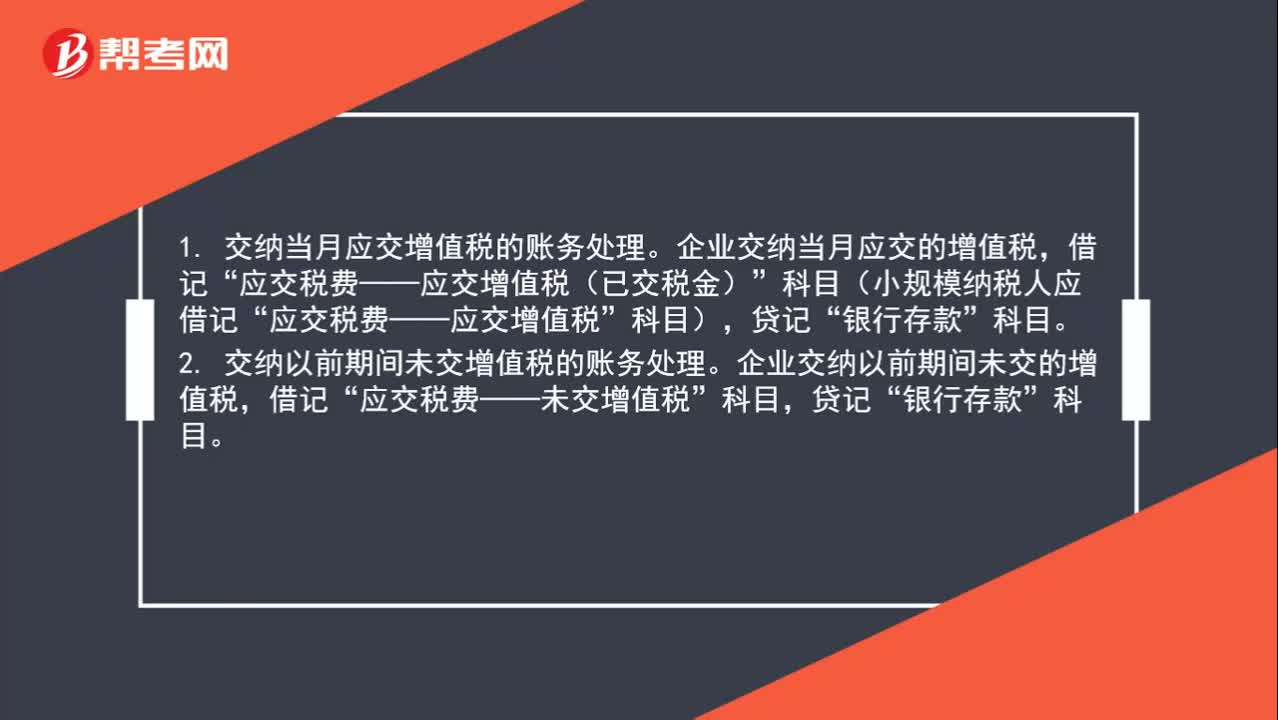

02:00實(shí)際繳納增值稅時(shí)怎么做分錄?:實(shí)際繳納增值稅時(shí)怎么做分錄?1. 交納當(dāng)月應(yīng)交增值稅的賬務(wù)處理。企業(yè)交納當(dāng)月應(yīng)交的增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)”科目(小規(guī)模納稅人應(yīng)借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅”2. 交納以前期間未交增值稅的賬務(wù)處理。企業(yè)交納以前期間未交的增值稅,企業(yè)預(yù)繳增值稅時(shí),貸記“銀行存款”月末,企業(yè)應(yīng)將“預(yù)交增值稅”明細(xì)科目余額轉(zhuǎn)入“未交增值稅”明細(xì)科目,應(yīng)交稅費(fèi)——未交增值稅”貸記“

02:08

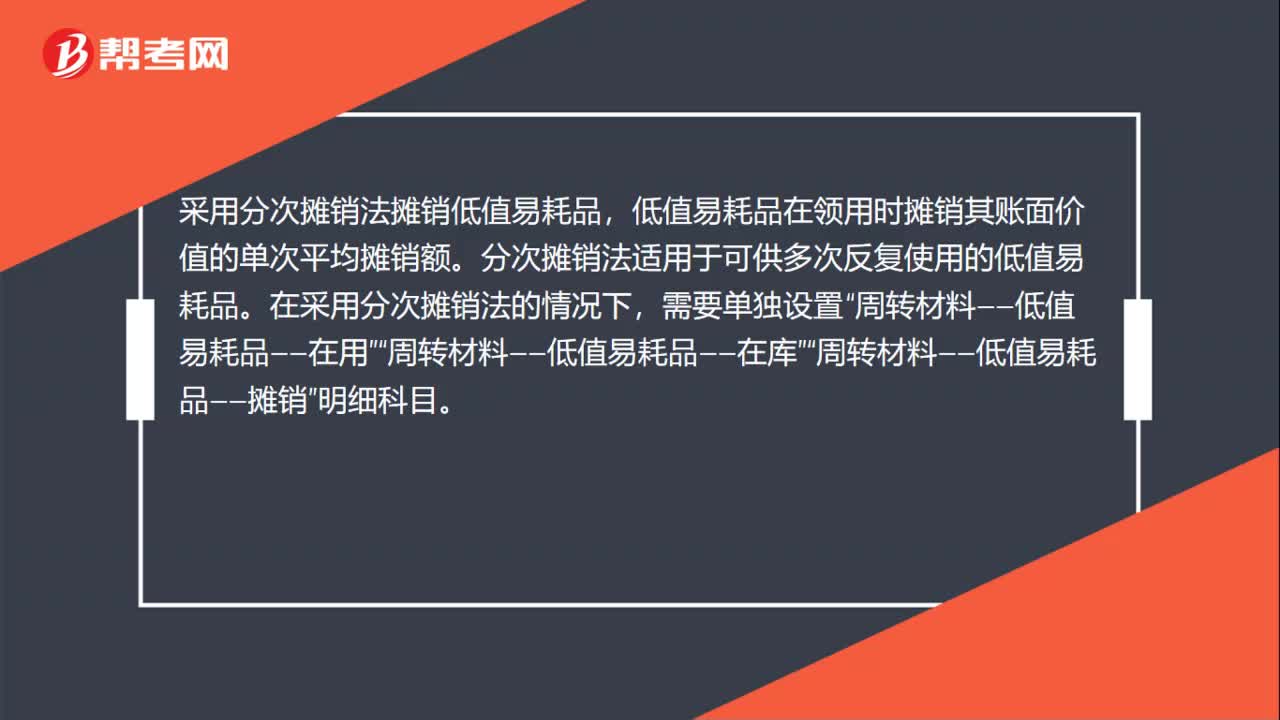

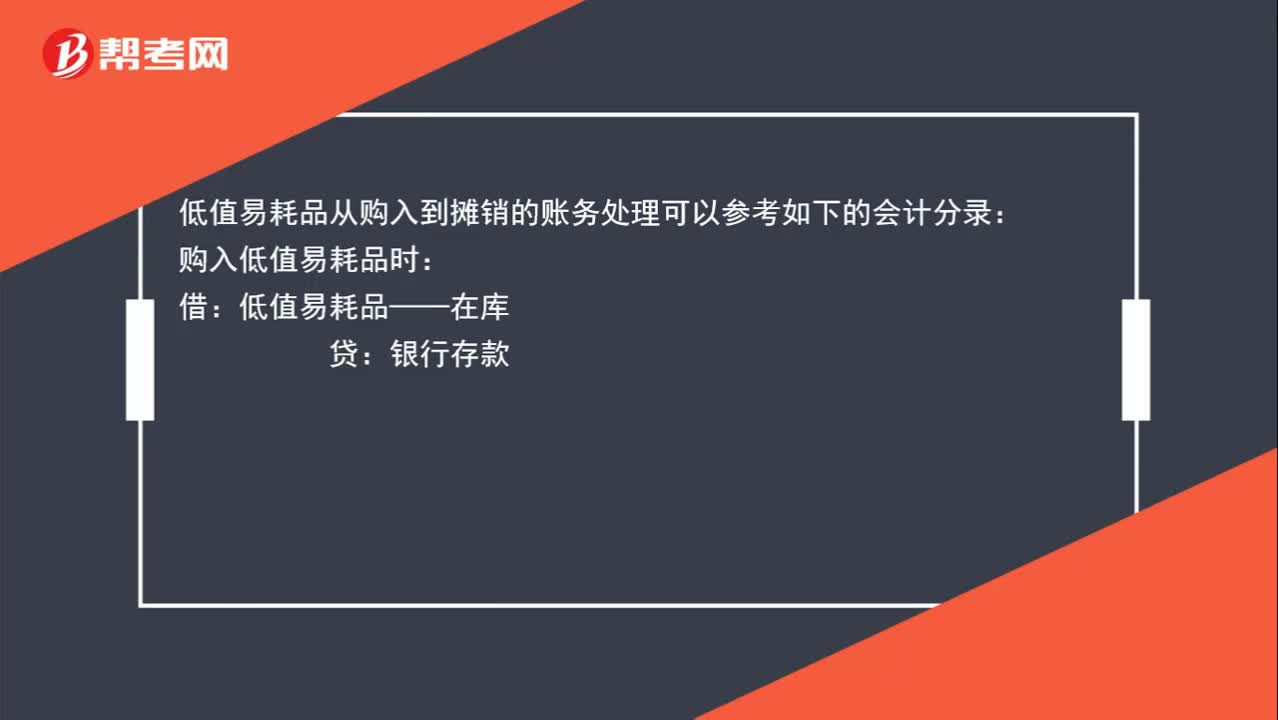

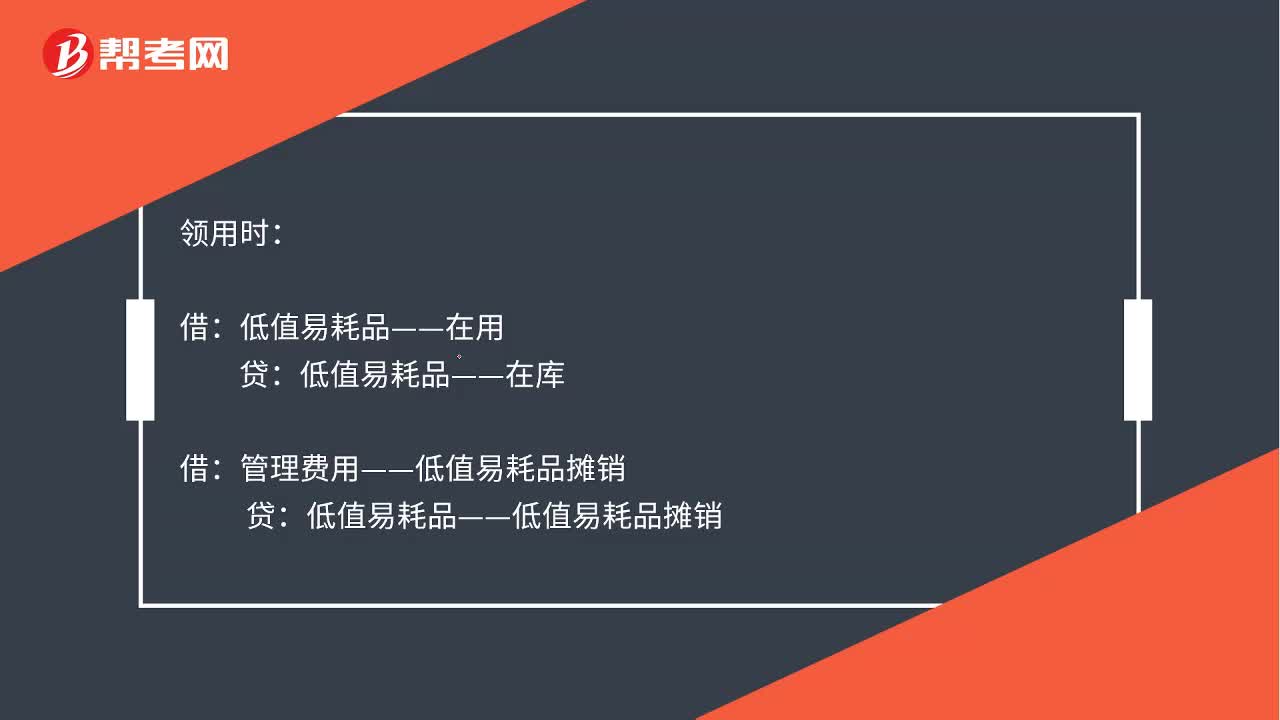

02:08公司購(gòu)入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?:公司購(gòu)入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?低值易耗品從購(gòu)入到攤銷(xiāo)的賬務(wù)處理可以參考如下的會(huì)計(jì)分錄:購(gòu)入低值易耗品時(shí):銀行存款:領(lǐng)用時(shí):低值易耗品——在庫(kù),假設(shè)按照五五攤銷(xiāo)法進(jìn)行攤銷(xiāo),主營(yíng)業(yè)務(wù)成本——低值易耗品攤銷(xiāo):如果是生產(chǎn)產(chǎn)品的企業(yè):有產(chǎn)品成本歸集過(guò)程的:低值易耗品攤銷(xiāo)的賬務(wù)處理為:制造費(fèi)用——低值易耗品攤銷(xiāo)低值易耗品——在用制造費(fèi)用——低值易耗品攤銷(xiāo)借庫(kù)存商品貸生產(chǎn)成本

00:18

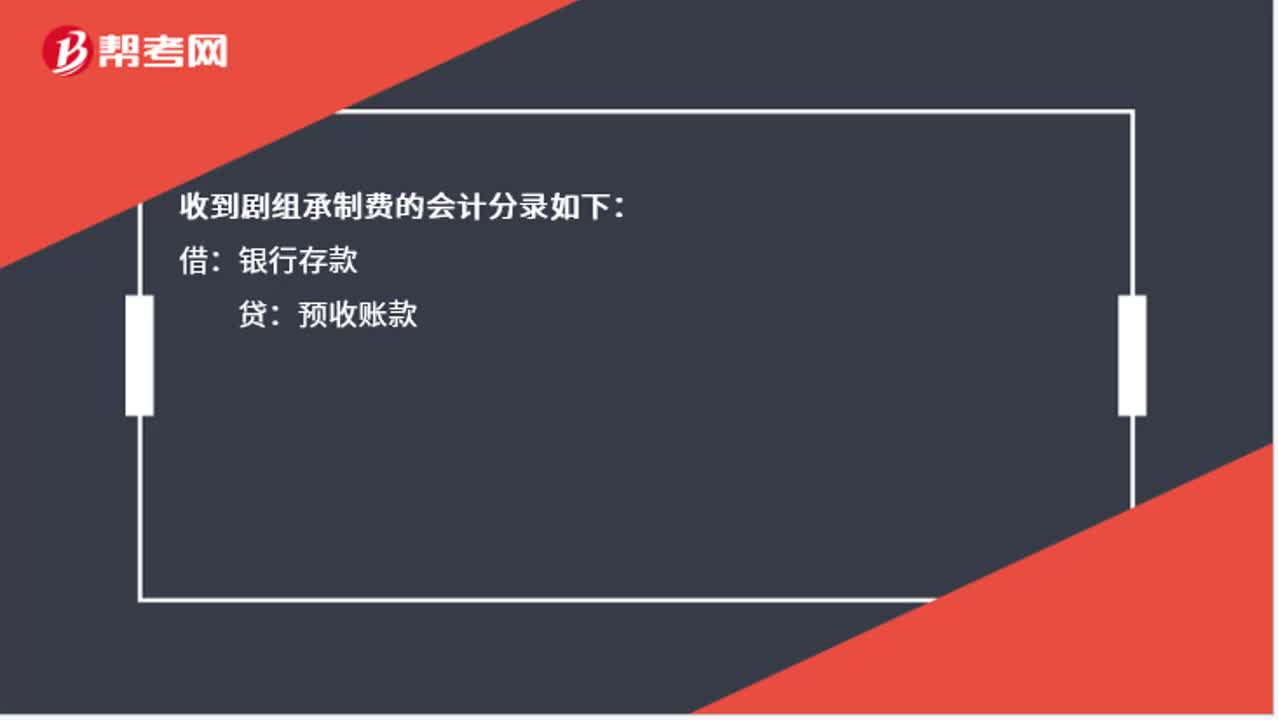

00:18收到劇組承制費(fèi),怎么做賬?:收到劇組承制費(fèi),怎么做賬?收到劇組承制費(fèi)的會(huì)計(jì)分錄如下:借:銀行存款:貸預(yù)收賬款

00:34

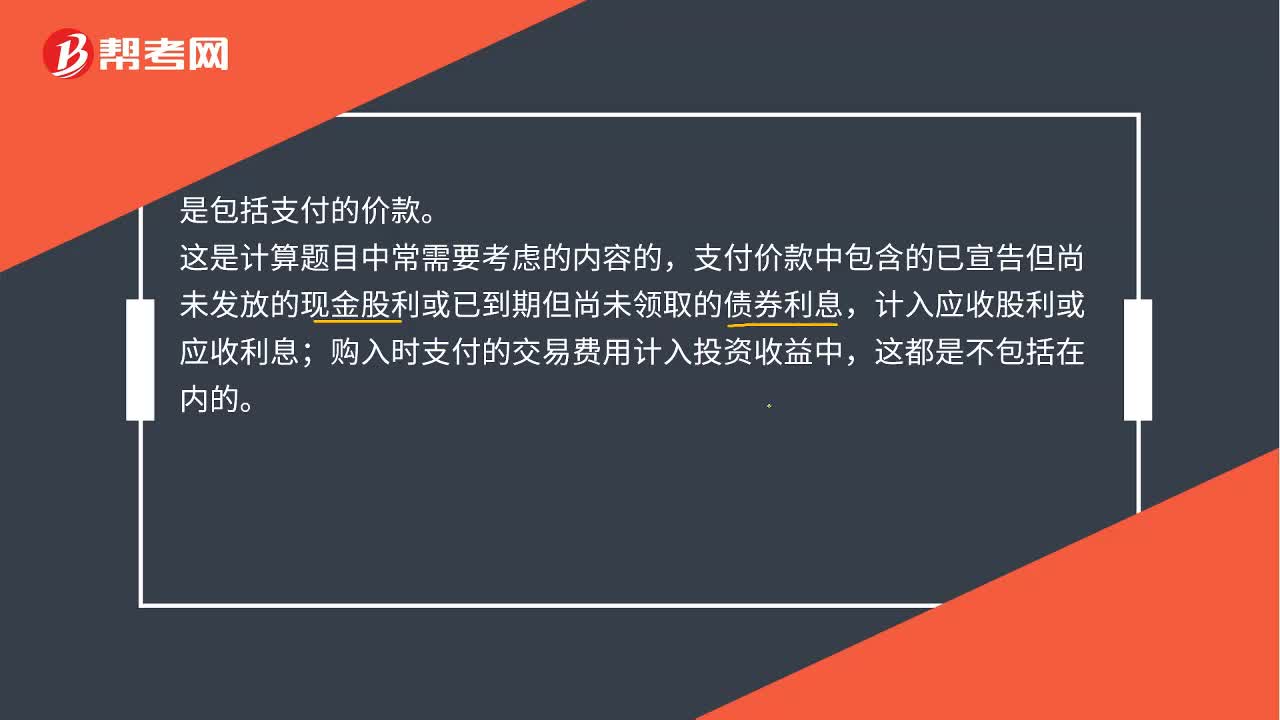

00:34交易性金融資產(chǎn)入賬價(jià)值是什么?:交易性金融資產(chǎn)入賬價(jià)值是什么?是包括支付的價(jià)款。這塊注意排除法,就是看什么不屬于,這是計(jì)算題目中常需要考慮的內(nèi)容的,支付價(jià)款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到期但尚未領(lǐng)取的債券利息,計(jì)入應(yīng)收股利或應(yīng)收利息;購(gòu)入時(shí)支付的交易費(fèi)用計(jì)入投資收益中,這都是不包括在內(nèi)的。

01:49

01:49低值易耗品五五攤銷(xiāo)會(huì)計(jì)分錄是什么?:低值易耗品五五攤銷(xiāo)會(huì)計(jì)分錄是什么?五五攤銷(xiāo)法即五成攤銷(xiāo)法,是指在領(lǐng)用低值易耗品時(shí)攤銷(xiāo)一半,廢棄時(shí)再攤銷(xiāo)一半的攤銷(xiāo)方法。領(lǐng)用時(shí),低值易耗品——在用:低值易耗品——在庫(kù):管理費(fèi)用——低值易耗品攤銷(xiāo),報(bào)廢時(shí):將報(bào)廢的低值易耗品實(shí)際成本的50%扣除殘料價(jià)值后的差額計(jì)入管理費(fèi)用材料物資殘料價(jià)值低值易耗品——低值易耗品攤銷(xiāo)已提攤銷(xiāo)額管理費(fèi)用——低值易耗品攤銷(xiāo)報(bào)廢的低值易耗品實(shí)際成本的50%

13:08

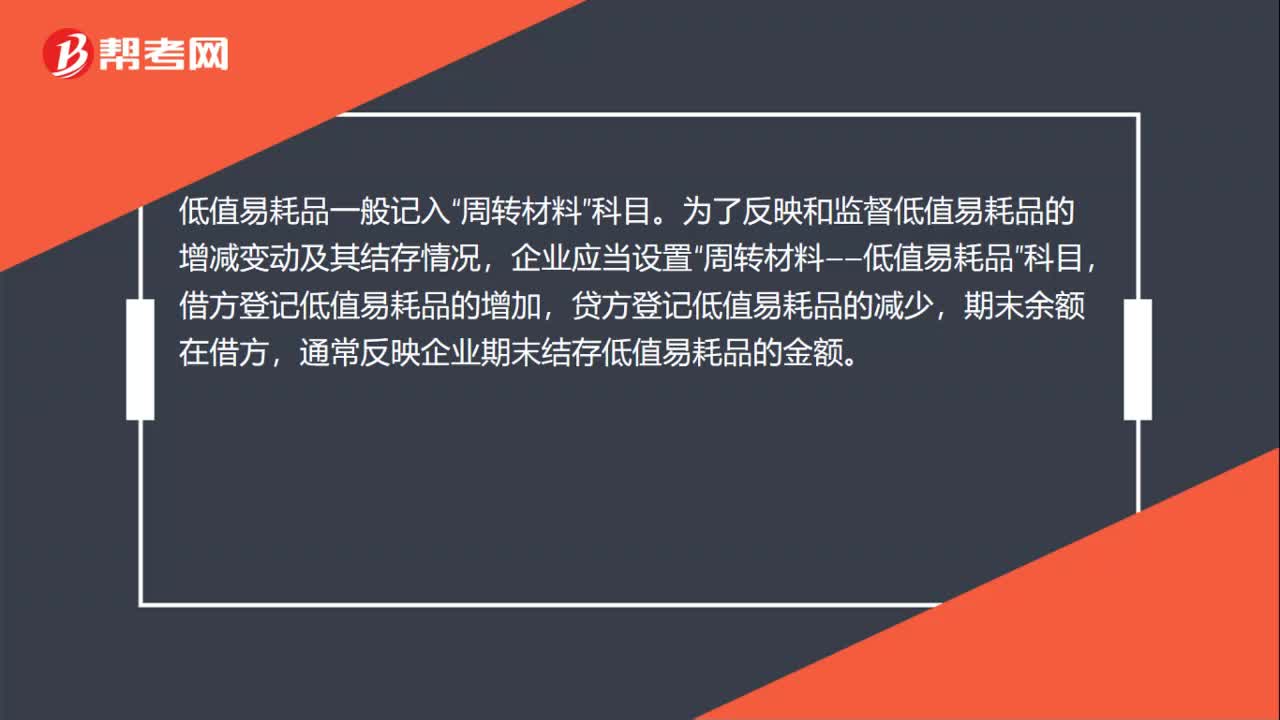

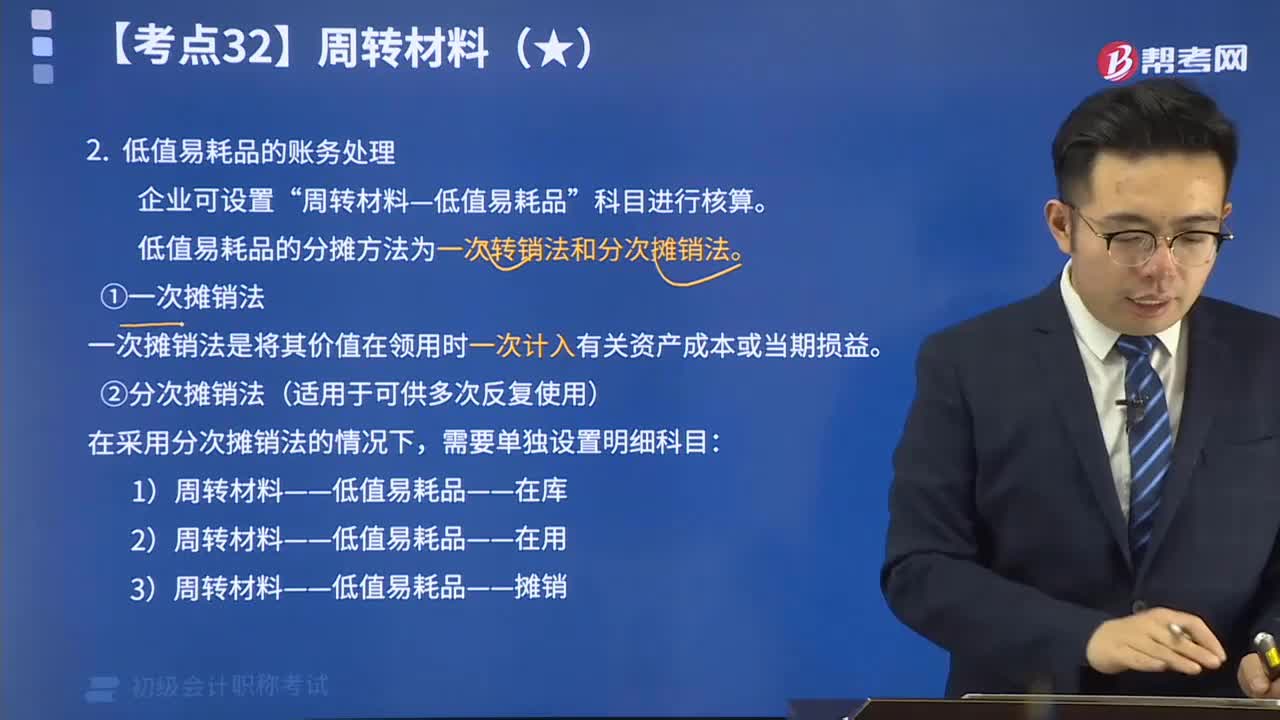

13:08帶你掌握低值易耗品的賬務(wù)處理:企業(yè)可設(shè)置“周轉(zhuǎn)材料—低值易耗品”科目進(jìn)行核算。

00:33

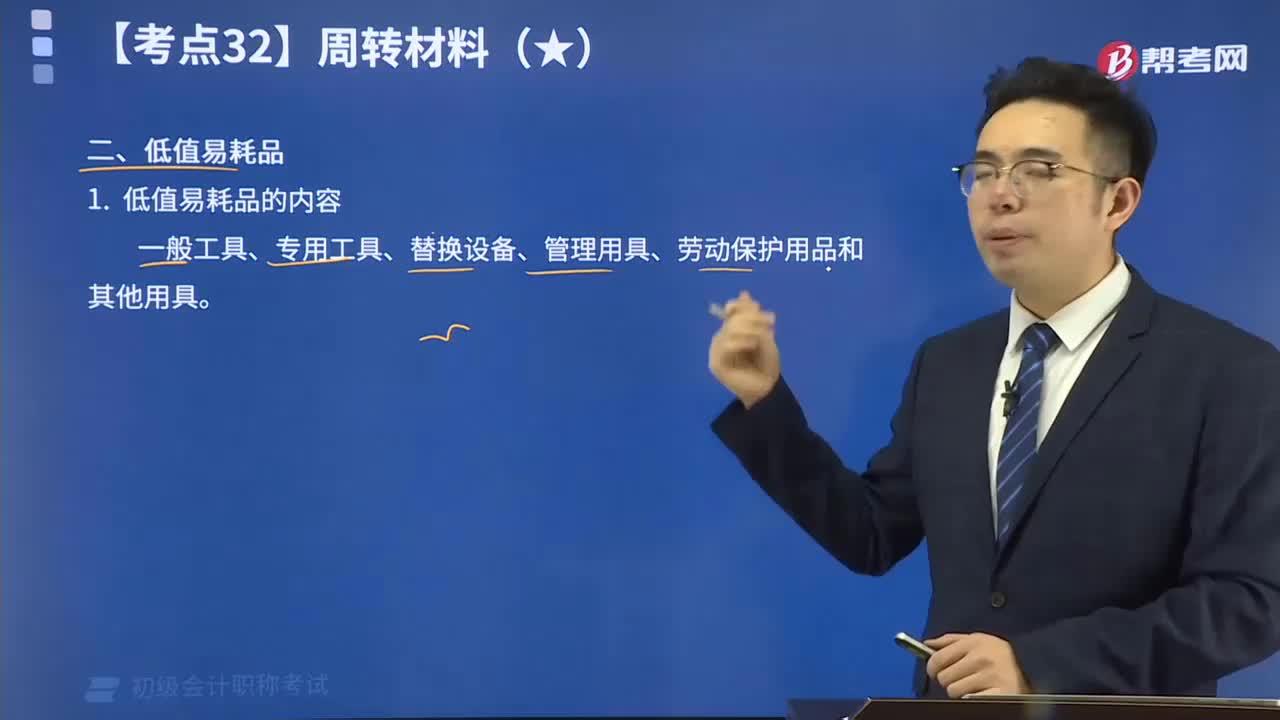

00:33低值易耗品的內(nèi)容視頻講解:低值易耗品是指單項(xiàng)價(jià)值在規(guī)定限額以下或使用期限不滿一年,能多次使用而基本保持其實(shí)物形態(tài)的勞動(dòng)資料。低值易耗品與固定資產(chǎn)都是企業(yè)中的勞動(dòng)資料,所不同的是固定資產(chǎn)是主要?jiǎng)趧?dòng)資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日