下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:41

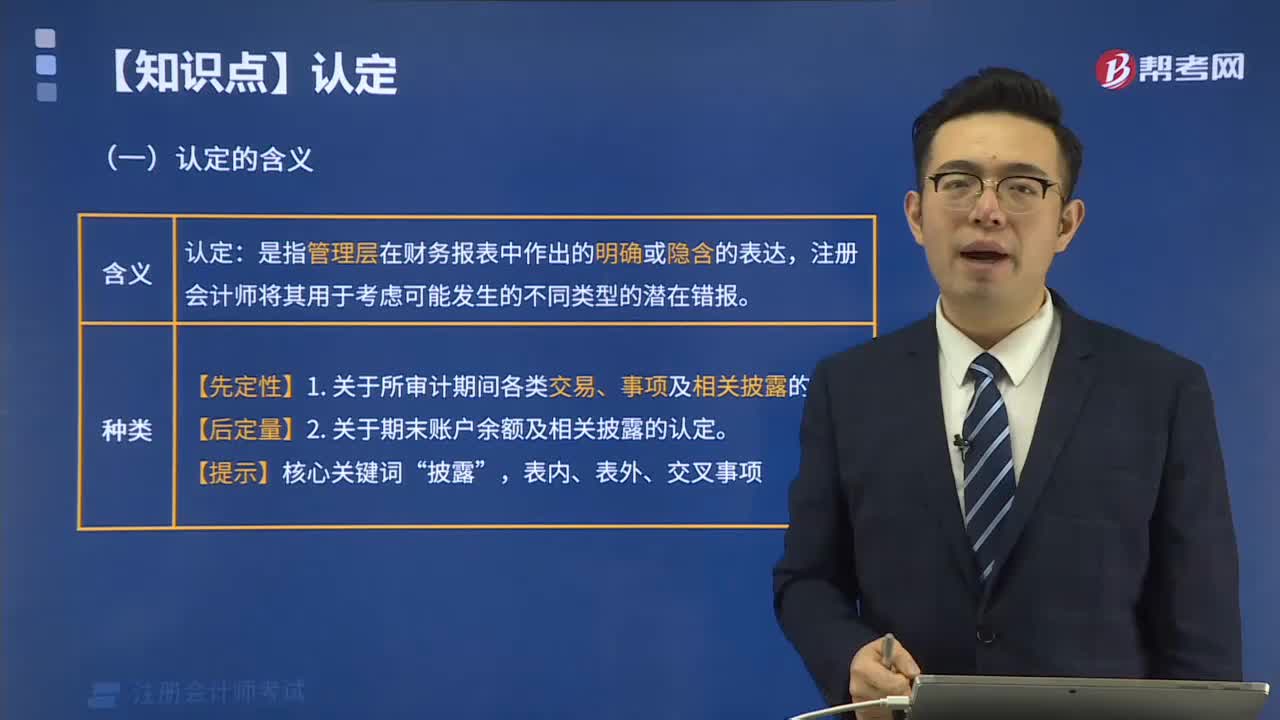

02:41認(rèn)定的含義是什么?:認(rèn)定的含義是什么?

05:03

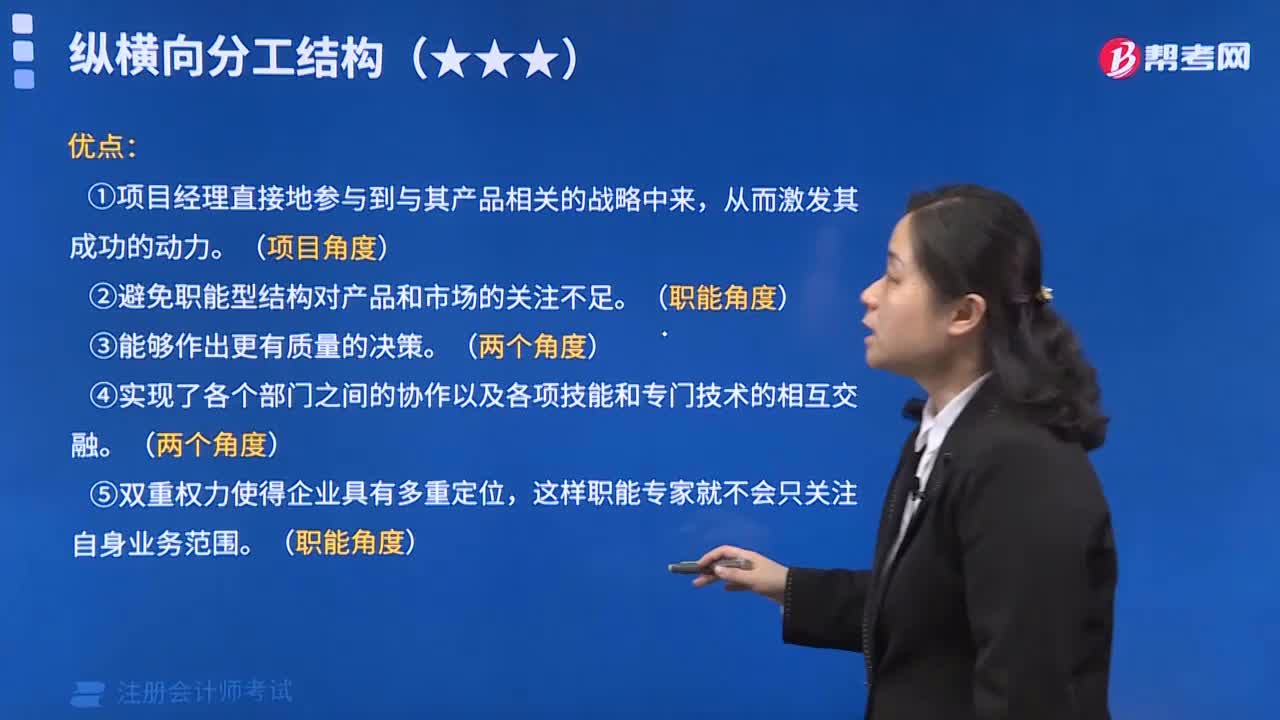

05:03什么是矩陣制組織結(jié)構(gòu)?有什么優(yōu)點(diǎn)和缺點(diǎn)?:有什么優(yōu)點(diǎn)和缺點(diǎn)?

00:33

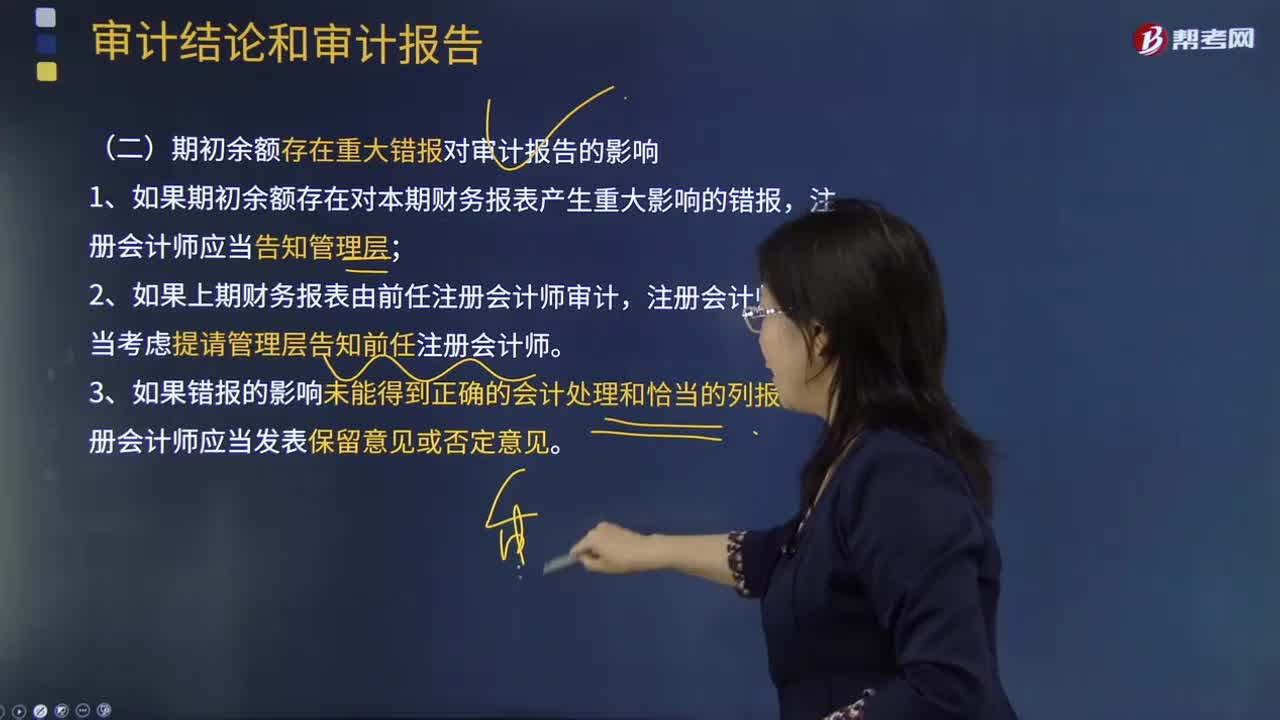

00:33期初余額存在重大錯(cuò)報(bào)對(duì)審計(jì)報(bào)告的影響?:期初余額存在重大錯(cuò)報(bào)對(duì)審計(jì)報(bào)告的影響?

00:31

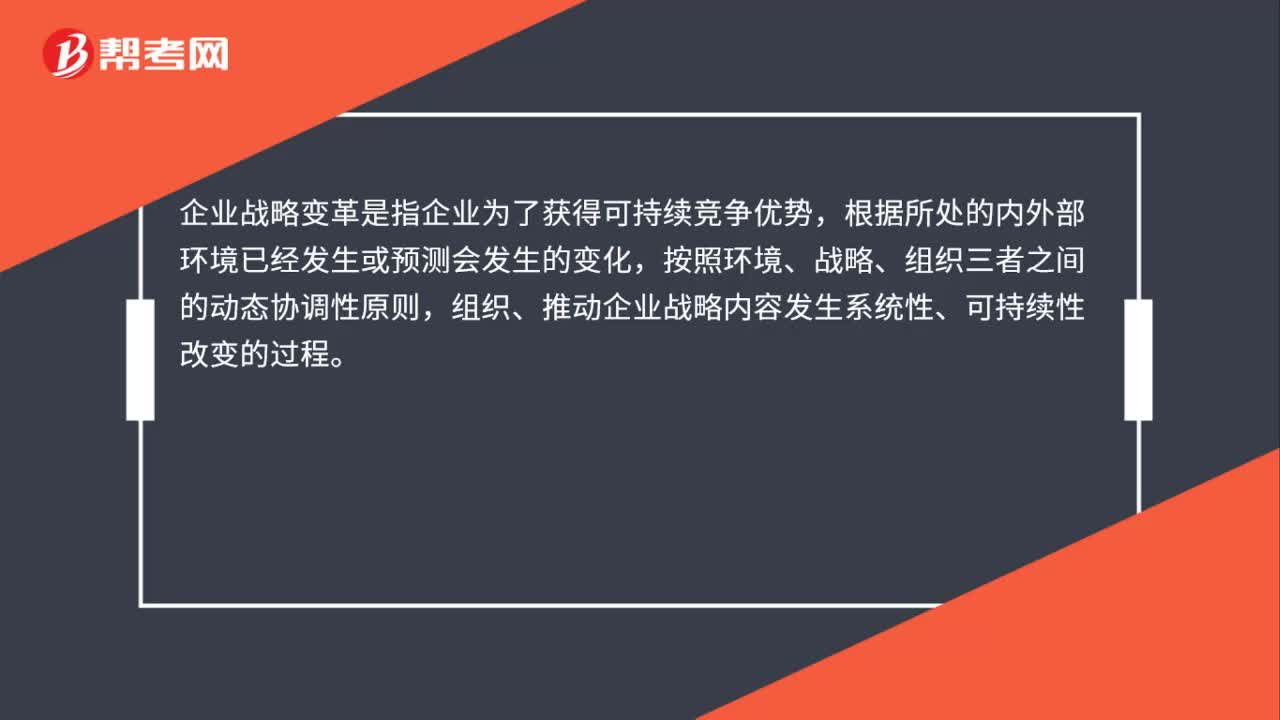

00:31戰(zhàn)略變革管理的定義是什么?:戰(zhàn)略變革管理的定義是什么?企業(yè)戰(zhàn)略變革是指企業(yè)為了獲得可持續(xù)競爭優(yōu)勢(shì),根據(jù)所處的內(nèi)外部環(huán)境已經(jīng)發(fā)生或預(yù)測(cè)會(huì)發(fā)生的變化,按照環(huán)境、戰(zhàn)略、組織三者之間的動(dòng)態(tài)協(xié)調(diào)性原則,組織、推動(dòng)企業(yè)戰(zhàn)略內(nèi)容發(fā)生系統(tǒng)性、可持續(xù)性改變的過程。

00:24

00:24責(zé)任會(huì)計(jì)的含義是什么?:責(zé)任會(huì)計(jì)的含義是什么?責(zé)任會(huì)計(jì)是指為適應(yīng)企業(yè)內(nèi)部經(jīng)濟(jì)責(zé)任制的要求,對(duì)企業(yè)內(nèi)部各責(zé)任中心的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行規(guī)劃與控制,以實(shí)現(xiàn)業(yè)績考核與評(píng)價(jià)的一種內(nèi)部會(huì)計(jì)控制制度。

00:42

00:42基準(zhǔn)利率的特征是什么?:基準(zhǔn)利率的特征是什么?基準(zhǔn)利率的特征是市場(chǎng)化、基礎(chǔ)性、傳遞性。市場(chǎng)化:由市場(chǎng)供求關(guān)系決定,還反映了市場(chǎng)對(duì)未來供求狀況的預(yù)期。基礎(chǔ)性:處于基礎(chǔ)性地位,它與其他金融市場(chǎng)的利率或金融資產(chǎn)的價(jià)格具有較強(qiáng)的關(guān)聯(lián)性。傳遞性:反映的市場(chǎng)信號(hào)或者調(diào)控信號(hào),能有效傳遞到其他金融市場(chǎng)和金融產(chǎn)品的價(jià)格上。基準(zhǔn)利率是中央銀行公布的商業(yè)銀行存款、貸款、貼現(xiàn)等業(yè)務(wù)的指導(dǎo)性利率。

01:54

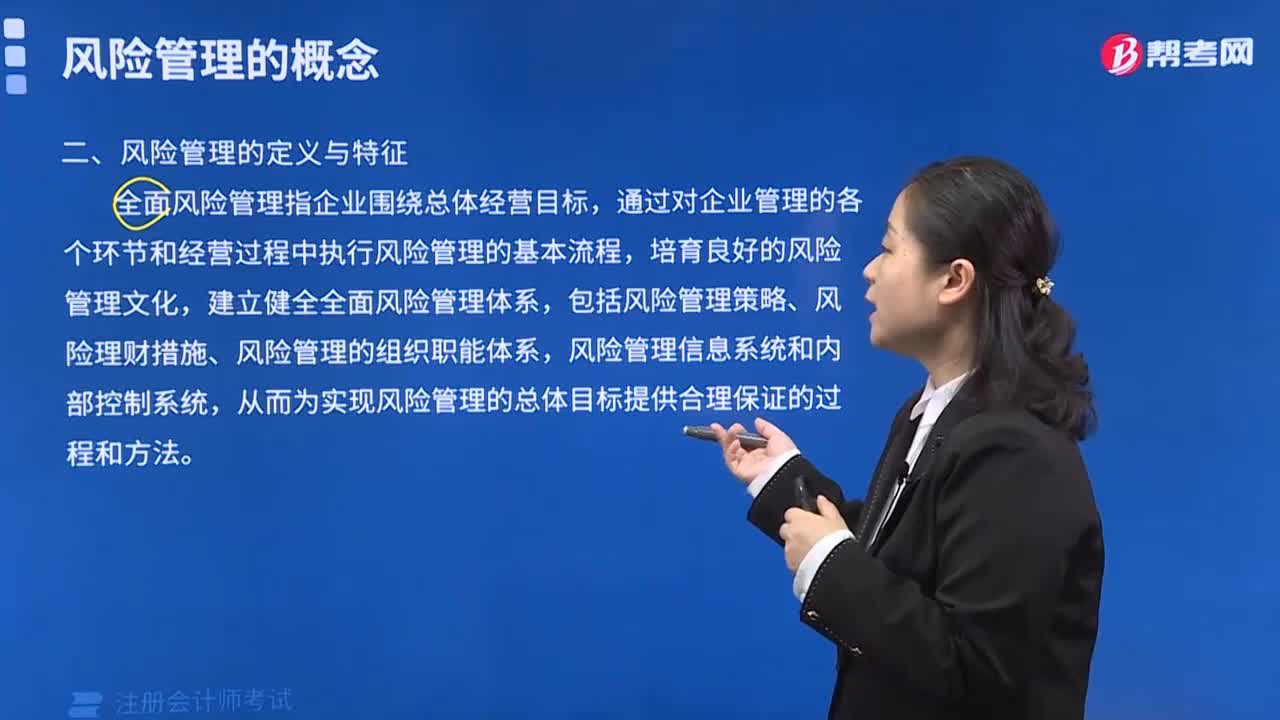

01:54風(fēng)險(xiǎn)控制措施類別包括哪五項(xiàng)?:風(fēng)險(xiǎn)控制的措施包括降低風(fēng)險(xiǎn)發(fā)生可能性,降低風(fēng)險(xiǎn)后果,風(fēng)險(xiǎn)控制是指風(fēng)險(xiǎn)管理者采取各種措施和方法,消滅或減少風(fēng)險(xiǎn)事件發(fā)生的各種可能性,或者減少風(fēng)險(xiǎn)事件發(fā)生時(shí)造成的損失。風(fēng)險(xiǎn)回避是投資主體有意識(shí)地放棄風(fēng)險(xiǎn)行為。完全避免特定的損失風(fēng)險(xiǎn),簡單的風(fēng)險(xiǎn)回避是一種最消極的風(fēng)險(xiǎn)處理辦法,因?yàn)橥顿Y者在放棄風(fēng)險(xiǎn)行為的同時(shí)。損失控制不是放棄風(fēng)險(xiǎn)。風(fēng)險(xiǎn)轉(zhuǎn)移。將讓渡人的風(fēng)險(xiǎn)轉(zhuǎn)移給受讓人承擔(dān)的行為。

05:36

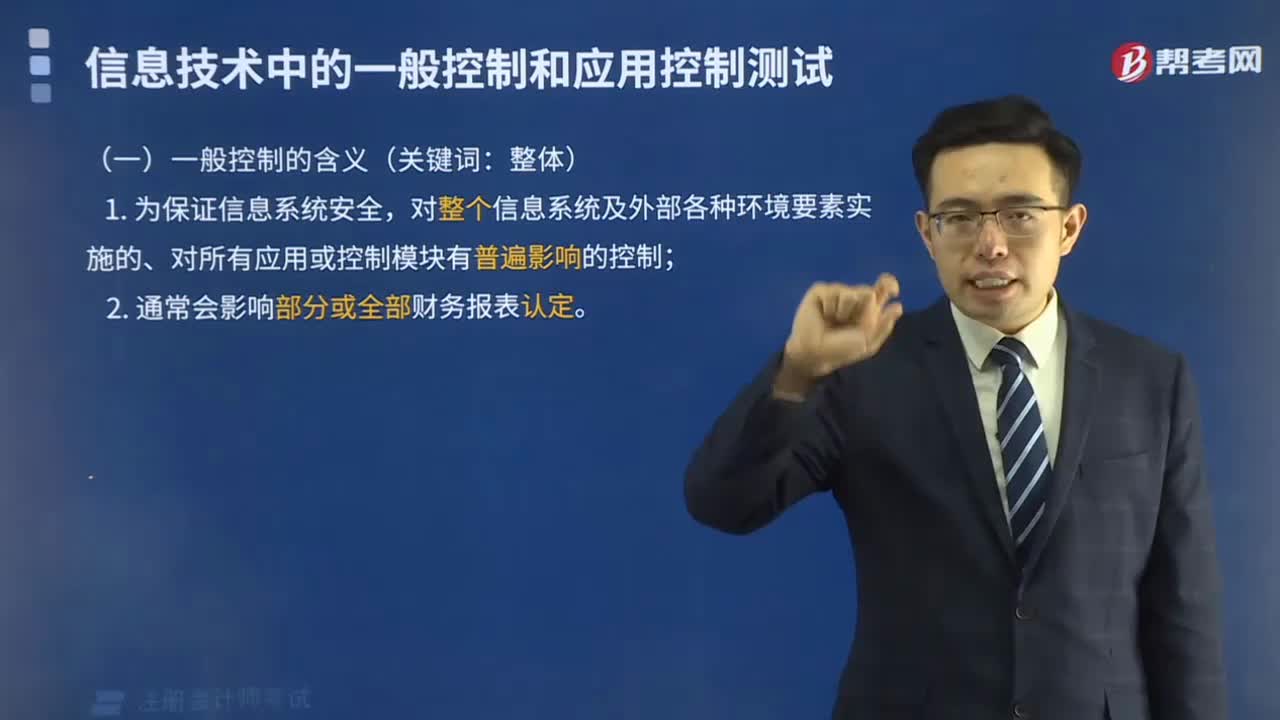

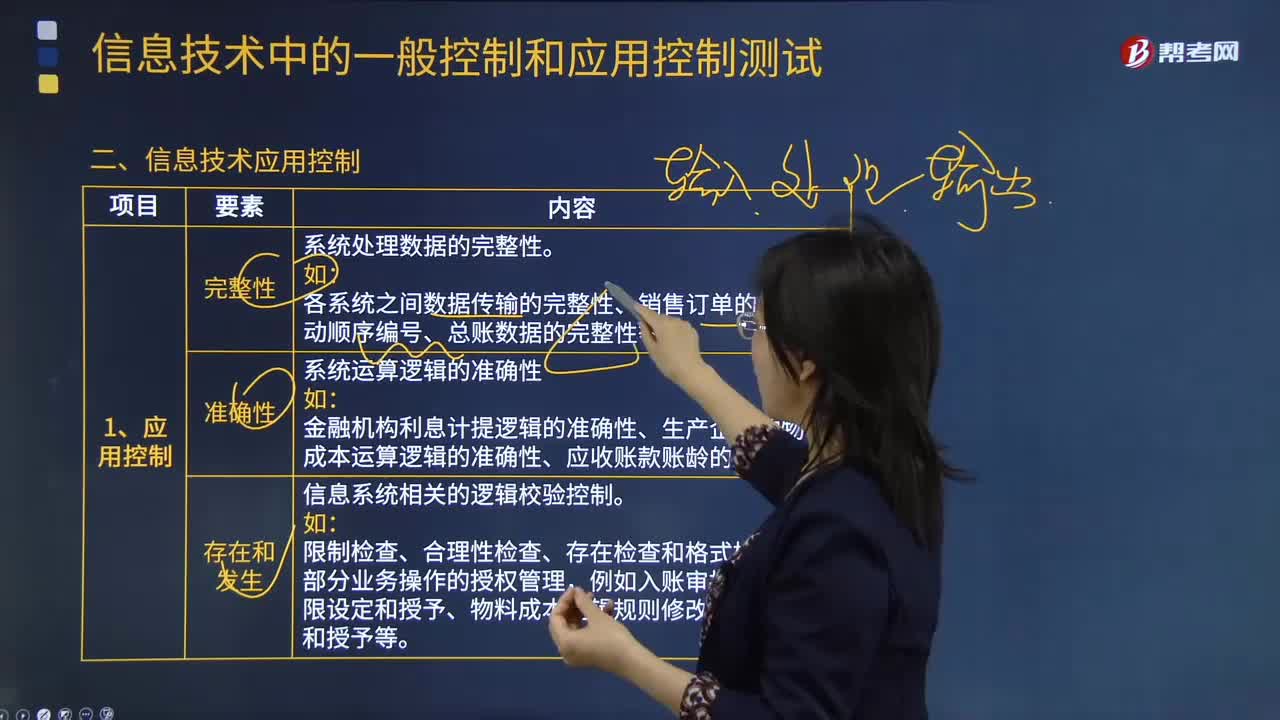

05:36信息技術(shù)應(yīng)用控制具體指什么?:信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運(yùn)行的人工或自動(dòng)化程序,各系統(tǒng)之間數(shù)據(jù)傳輸?shù)耐暾浴N售訂單的系統(tǒng)自動(dòng)順序編號(hào)、總賬數(shù)據(jù)的完整性等。信息系統(tǒng)相關(guān)的邏輯校驗(yàn)控制:2.常見的系統(tǒng)自動(dòng)控制以及信息技術(shù)應(yīng)用控制審計(jì)關(guān)注點(diǎn)。信息技術(shù)應(yīng)用控制審計(jì)包括對(duì)于這些報(bào)告的生成邏輯(包括完整性和準(zhǔn)確性)的測(cè)試、異常報(bào)告跟進(jìn)控制的審計(jì)等,包括數(shù)據(jù)完整性校驗(yàn)、錄入合法性編輯檢查、邊界閾值設(shè)定、財(cái)務(wù)科目映射關(guān)系等。

01:04

01:04總體應(yīng)對(duì)措施對(duì)擬實(shí)施進(jìn)一步審計(jì)程序的總體審計(jì)方案有什么影響?:總體應(yīng)對(duì)措施對(duì)擬實(shí)施進(jìn)一步審計(jì)程序的總體審計(jì)方案有什么影響?擬實(shí)施進(jìn)一步審計(jì)程序的總體審計(jì)方案----實(shí)質(zhì)性方案和綜合性方案。指注冊(cè)會(huì)計(jì)師實(shí)施的進(jìn)一步審計(jì)程序以實(shí)質(zhì)性程序?yàn)橹鳎咎崾尽慨?dāng)評(píng)估的財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)屬于高風(fēng)險(xiǎn)水平(并相應(yīng)采取更強(qiáng)調(diào)審計(jì)程序不可預(yù)見性、重視調(diào)整審計(jì)程序的性質(zhì)、時(shí)間安排和范圍等總體應(yīng)對(duì)措施)時(shí),擬實(shí)施進(jìn)一步審計(jì)程序的總體方案往往更傾向于實(shí)質(zhì)性方案。

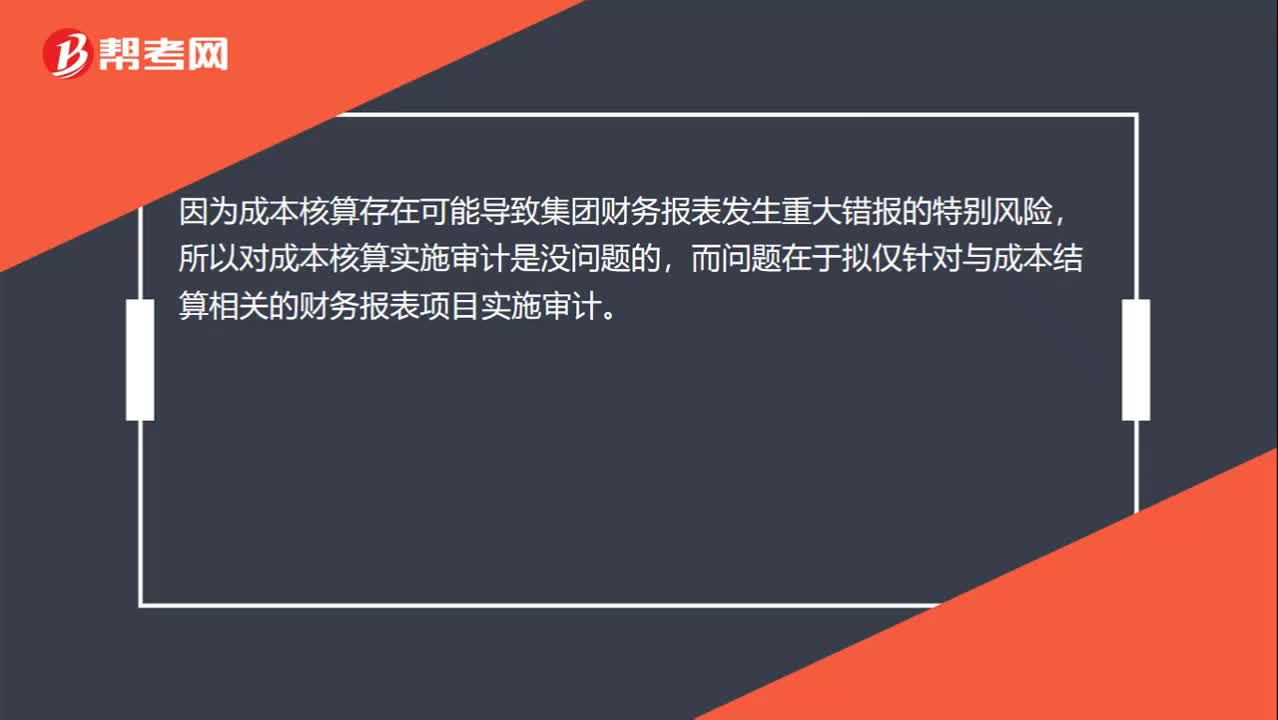

00:29

00:29提示注冊(cè)會(huì)計(jì)師存在特別風(fēng)險(xiǎn)為什么僅對(duì)特定賬戶審計(jì)不對(duì)呢?:提示注冊(cè)會(huì)計(jì)師存在特別風(fēng)險(xiǎn)為什么僅對(duì)特定賬戶審計(jì)不對(duì)呢?因?yàn)槌杀竞怂愦嬖诳赡軐?dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn),所以對(duì)成本核算實(shí)施審計(jì)是沒問題的,而問題在于擬僅針對(duì)與成本結(jié)算相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目實(shí)施審計(jì)。

01:57

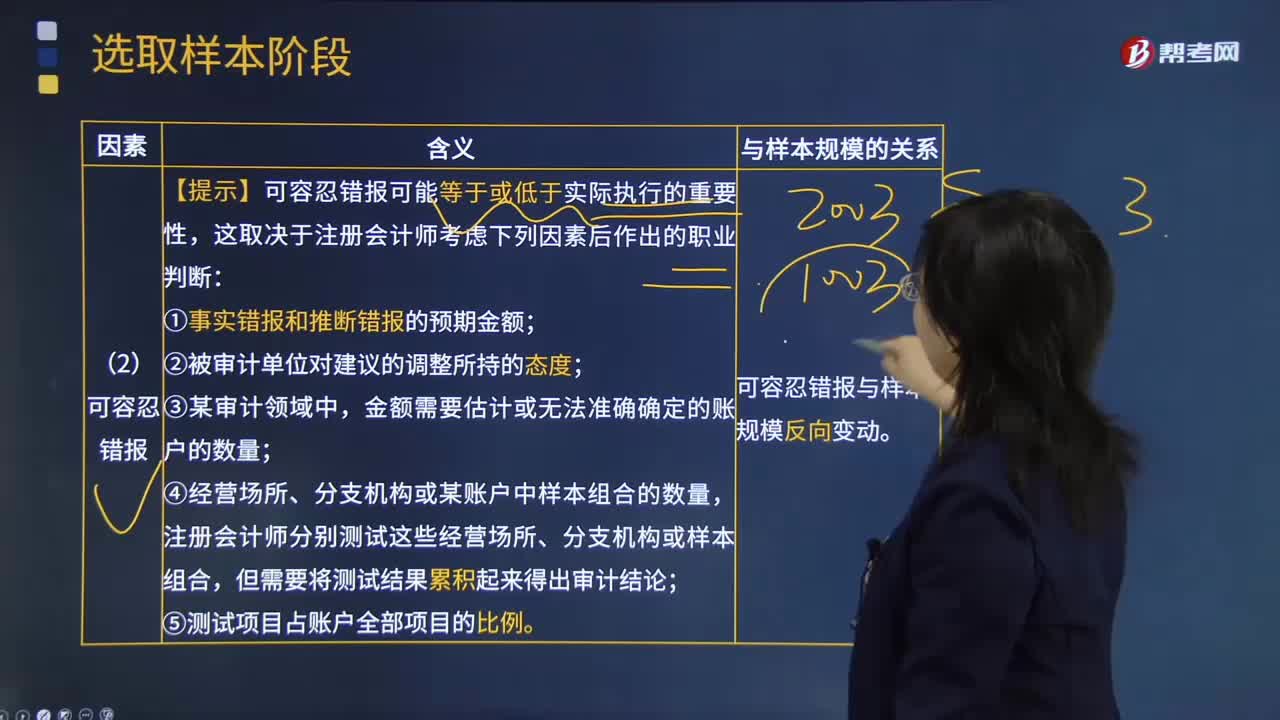

01:57影響樣本規(guī)模因素中可容忍錯(cuò)報(bào)因素的含義是什么?:影響樣本規(guī)模因素中可容忍錯(cuò)報(bào)因素的含義是什么?錯(cuò)報(bào)是指某一財(cái)務(wù)報(bào)表項(xiàng)目的金額、分類、列報(bào)或披露,與按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)應(yīng)當(dāng)列示的金額、分類、列報(bào)或披露之間存在的差異;需要對(duì)金額、分類、列報(bào)或披露作出的必要調(diào)整。【提示】可容忍錯(cuò)報(bào)可能等于或低于實(shí)際執(zhí)行的重要性,①事實(shí)錯(cuò)報(bào)和推斷錯(cuò)報(bào)的預(yù)期金額;金額需要估計(jì)或無法準(zhǔn)確確定的賬戶的數(shù)量;④經(jīng)營場(chǎng)所、分支機(jī)構(gòu)或某賬戶中樣本組合的數(shù)量。

03:37

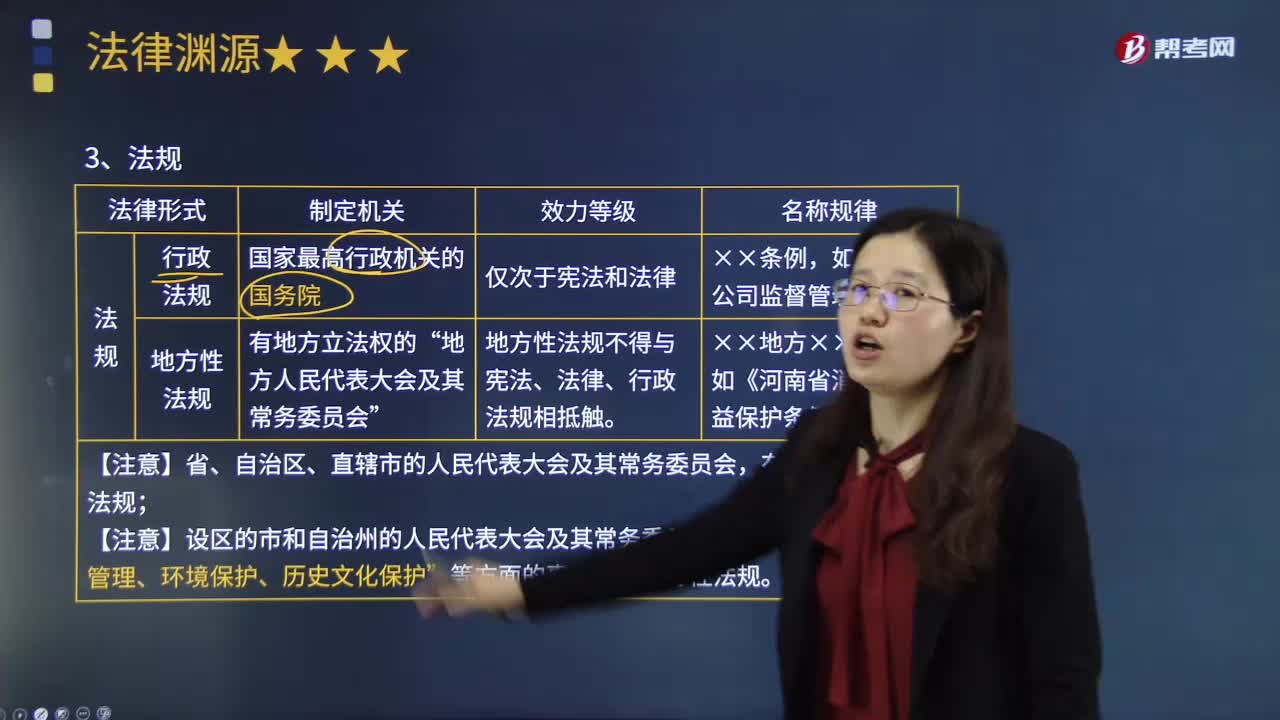

03:37法規(guī)包含的主要內(nèi)容是什么?:如我國國務(wù)院制定和頒布的行政法規(guī),法規(guī)包括行政法規(guī)和地方性法規(guī)。行政法規(guī)是作為國家最高行政機(jī)關(guān)的國務(wù)院在法定職權(quán)范圍內(nèi)為實(shí)施憲法和法律而制定的規(guī)范性法律文件,行政法規(guī)應(yīng)當(dāng)依據(jù)憲法和法律制定。1、為執(zhí)行法律的規(guī)定需要制定行政法規(guī)的事項(xiàng)。地方性法規(guī)有地方立法權(quán)的地方人民代表大會(huì)及其常委會(huì)就地方性事務(wù)以及根據(jù)本地區(qū)實(shí)際情況執(zhí)行法律、行政法規(guī)的需要所制定的規(guī)范性法律文件的總稱。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日