下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:55

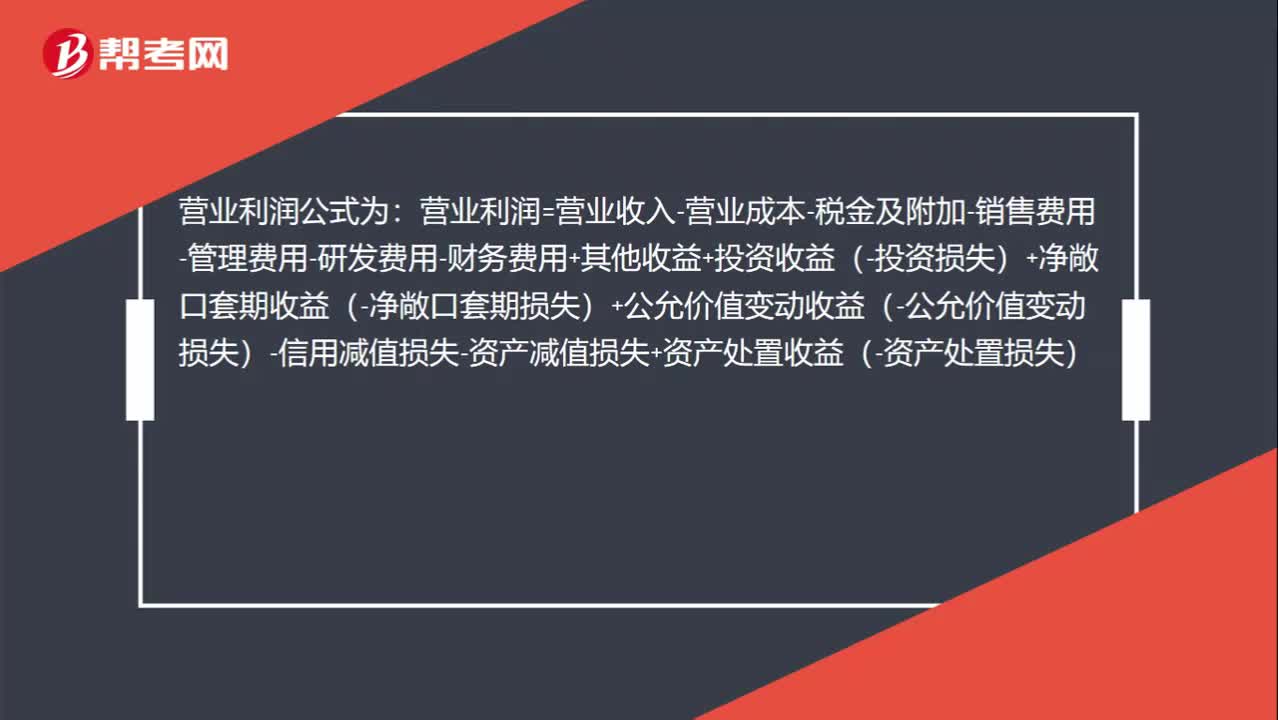

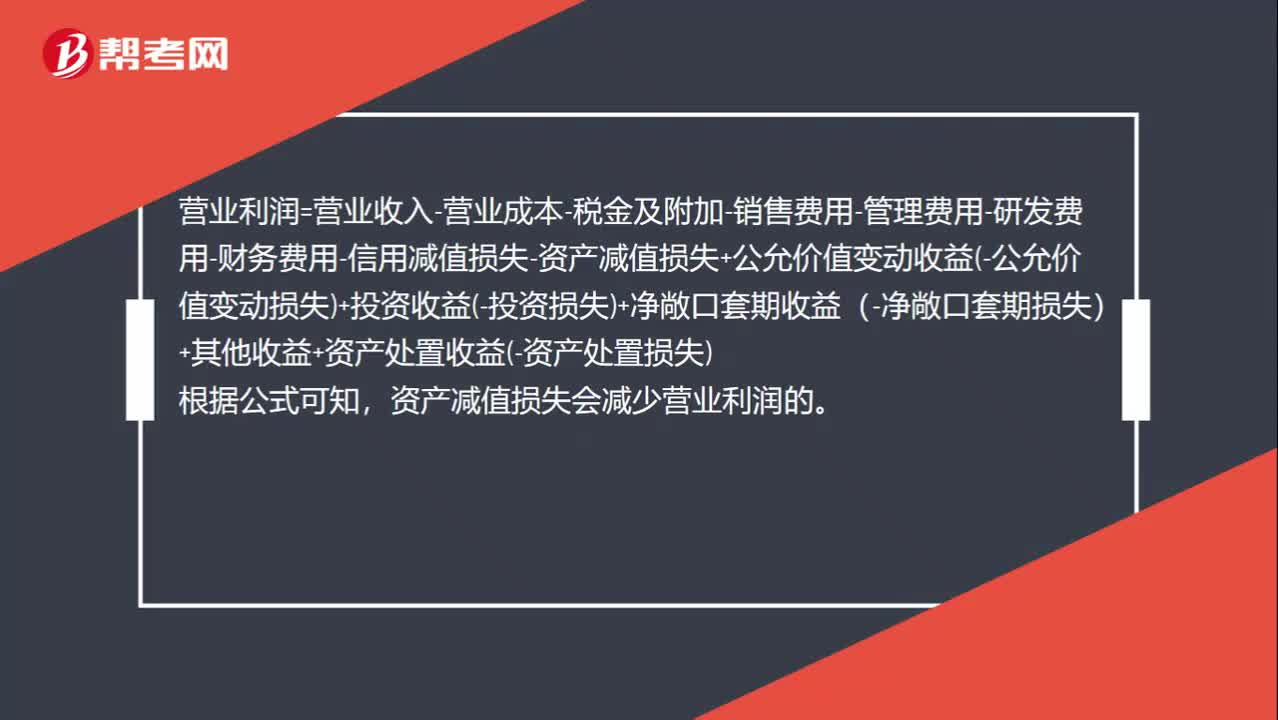

00:55為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?:為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-研發(fā)費用-財務費用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益-公允價值變動損失+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,根據(jù)公式可知。資產(chǎn)減值損失會減少營業(yè)利潤的

00:25

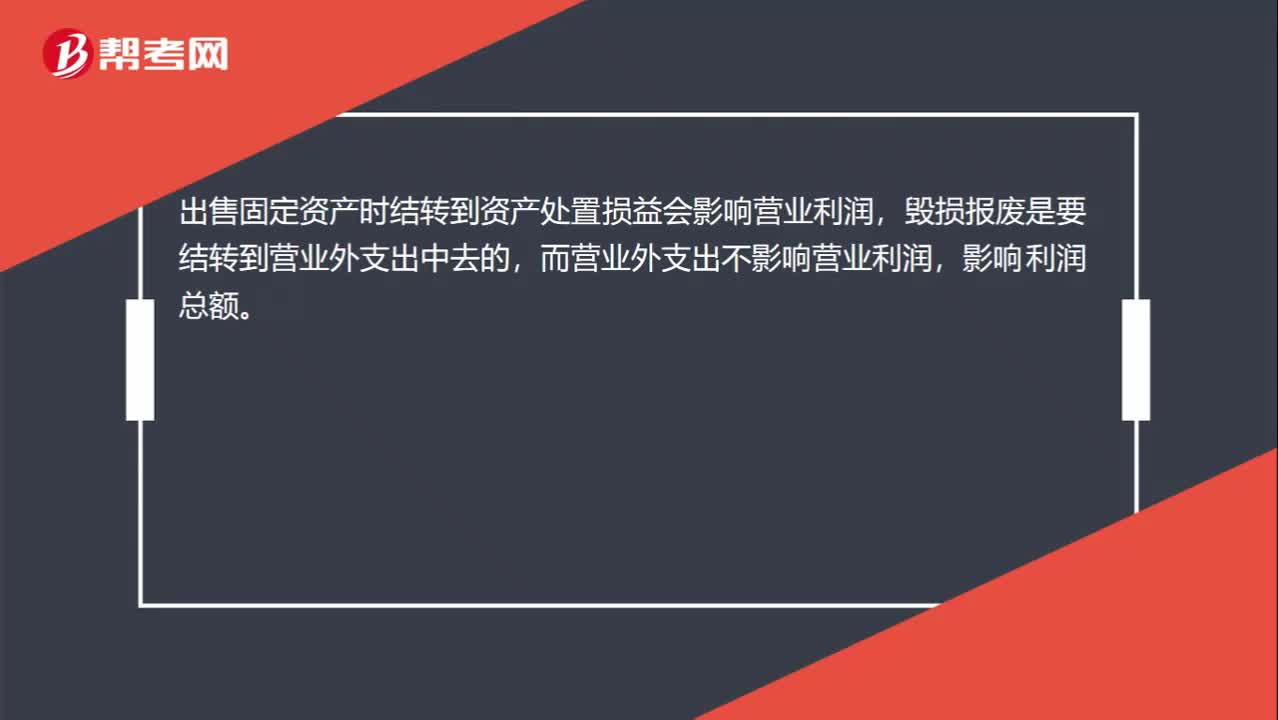

00:25毀損報廢房屋的凈損失為什么不影響營業(yè)利潤?:毀損報廢房屋的凈損失為什么不影響營業(yè)利潤?出售固定資產(chǎn)時結轉到資產(chǎn)處置損益會影響營業(yè)利潤,毀損報廢是要結轉到營業(yè)外支出中去的,而營業(yè)外支出不影響營業(yè)利潤,影響利潤總額。

00:40

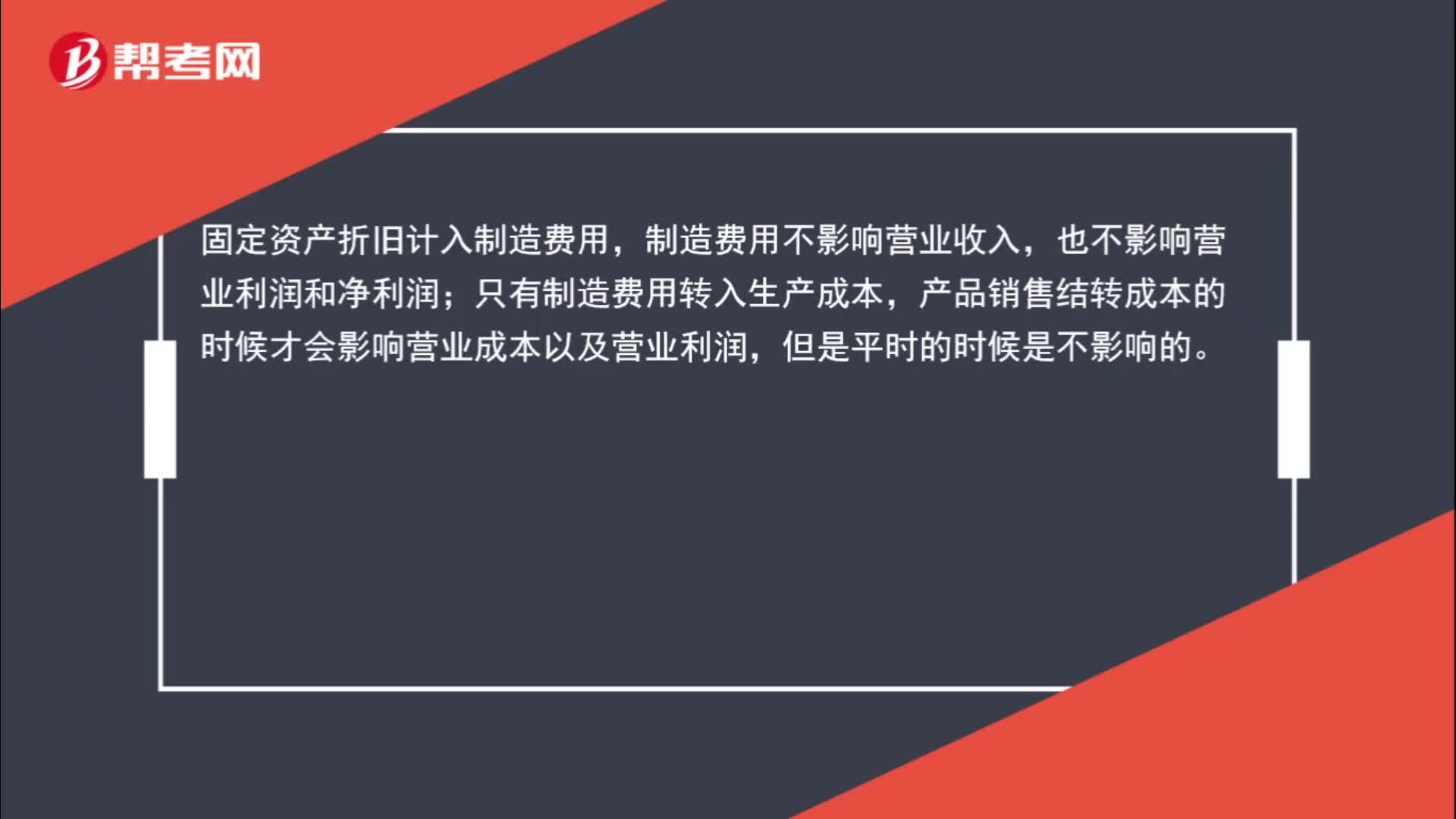

00:40制造費用是否影響營業(yè)利潤?:制造費用是否影響營業(yè)利潤?固定資產(chǎn)折舊計入制造費用,制造費用不影響營業(yè)收入,也不影響營業(yè)利潤和凈利潤;只有制造費用轉入生產(chǎn)成本,產(chǎn)品銷售結轉成本的時候才會影響營業(yè)成本以及營業(yè)利潤,但是平時的時候是不影響的。

00:49

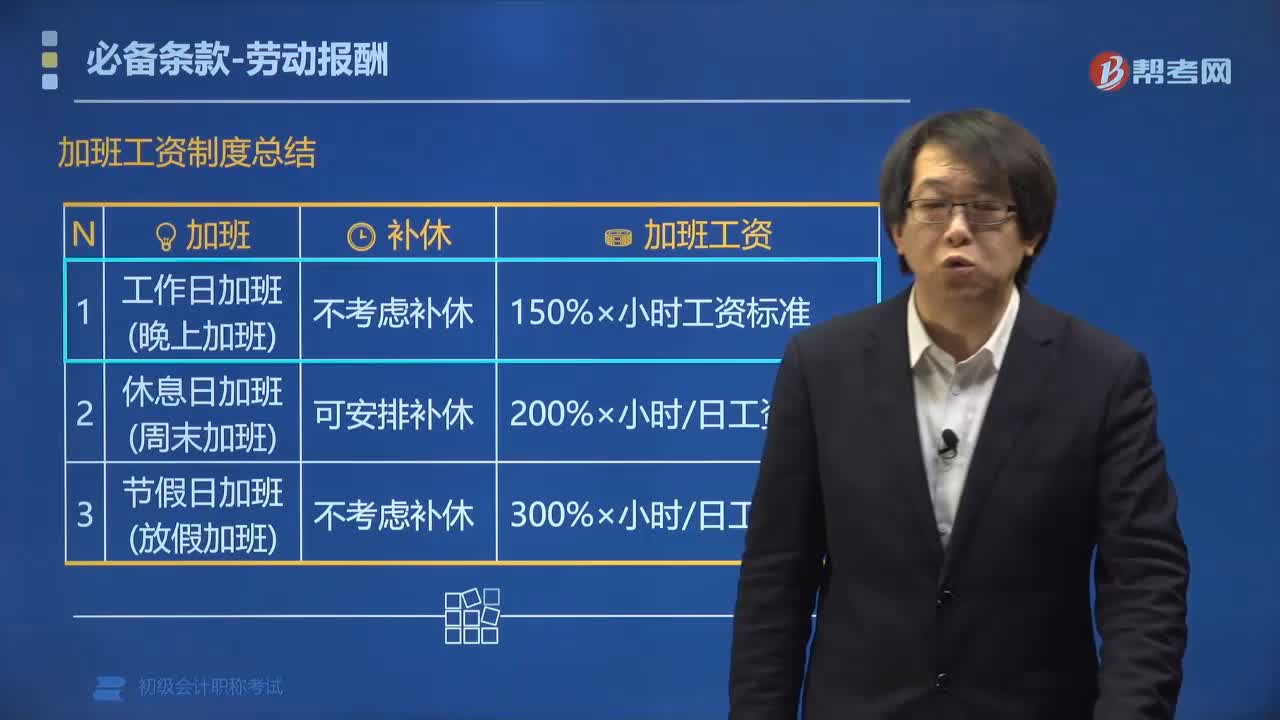

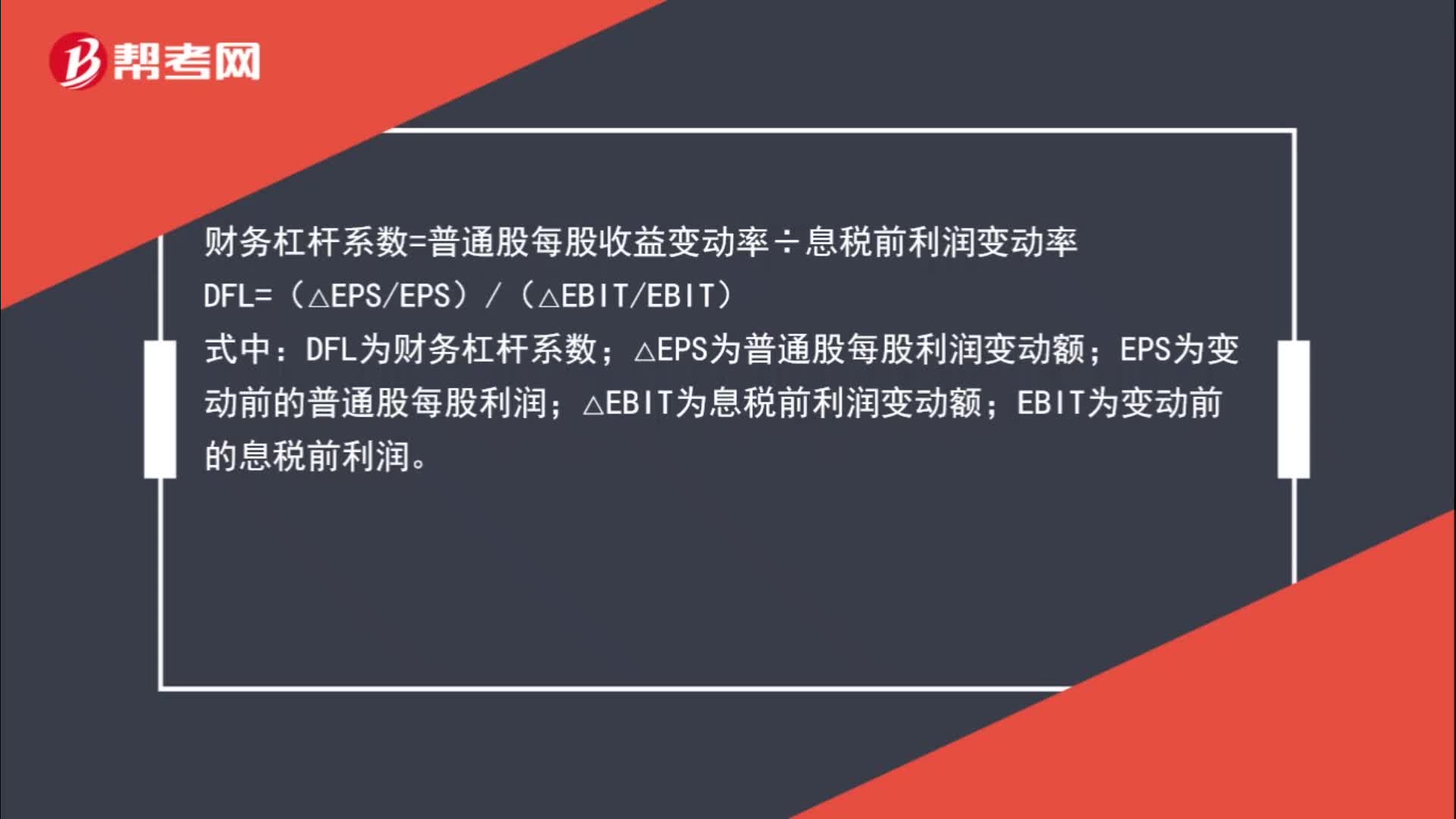

00:49財務杠桿系數(shù)如何計算?:財務杠桿系數(shù)如何計算?財務杠桿系數(shù)=普通股每股收益變動率÷息稅前利潤變動率:DFL=(△EPSEPS)(△EBITEBIT);式中;DFL為財務杠桿系數(shù);△EPS為普通股每股利潤變動額;EPS為變動前的普通股每股利潤。△EBIT為息稅前利潤變動額EBIT為變動前的息稅前利潤

01:00

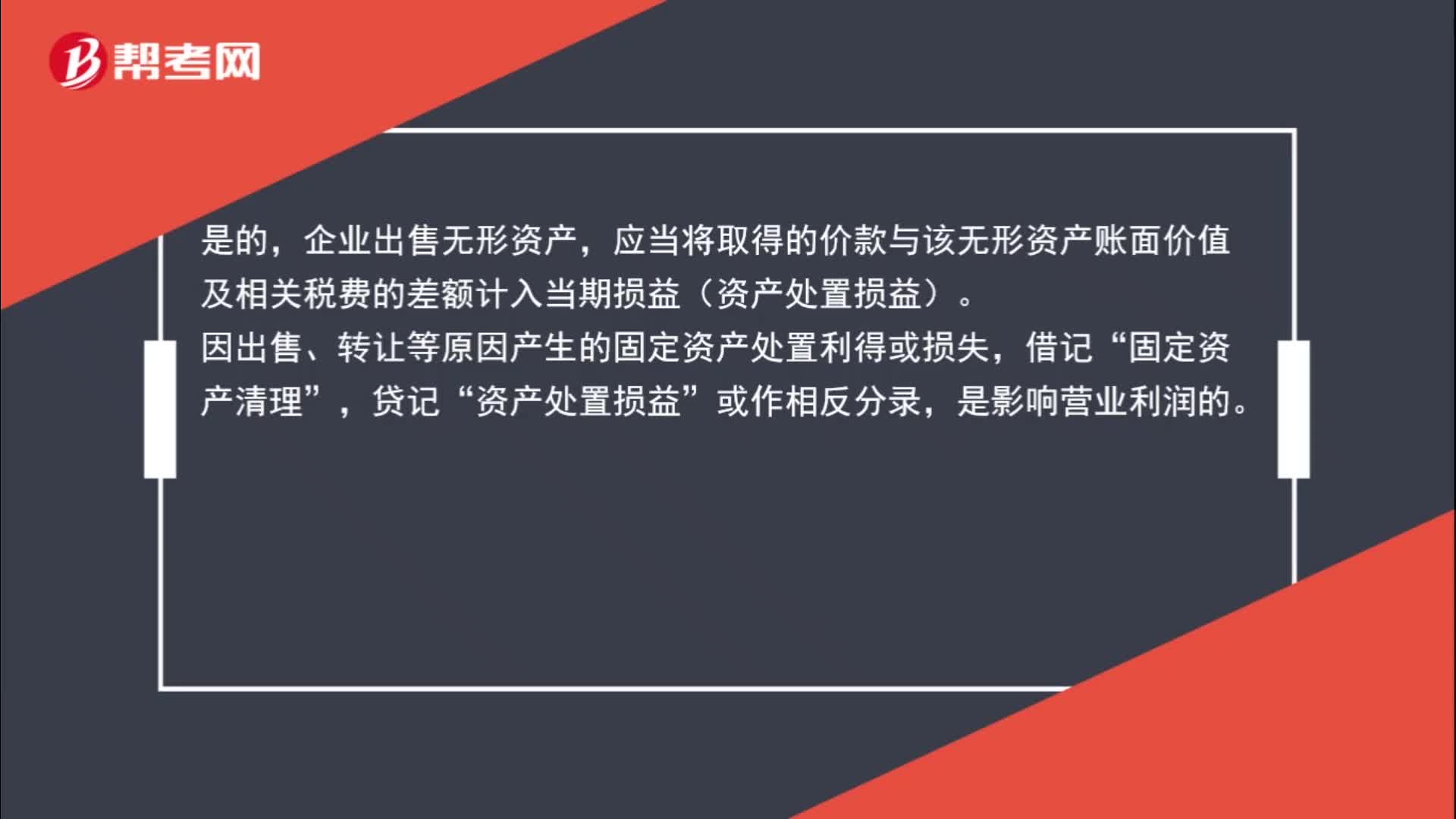

01:00出售的固定資產(chǎn)和無形資產(chǎn)收益影響營業(yè)利潤嗎?:出售的固定資產(chǎn)和無形資產(chǎn)收益影響營業(yè)利潤嗎?是的,企業(yè)出售無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值及相關稅費的差額計入當期損益(資產(chǎn)處置損益)。因出售、轉讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失,借記“固定資產(chǎn)清理”貸記,資產(chǎn)處置損益“或作相反分錄”是影響營業(yè)利潤的。

01:08

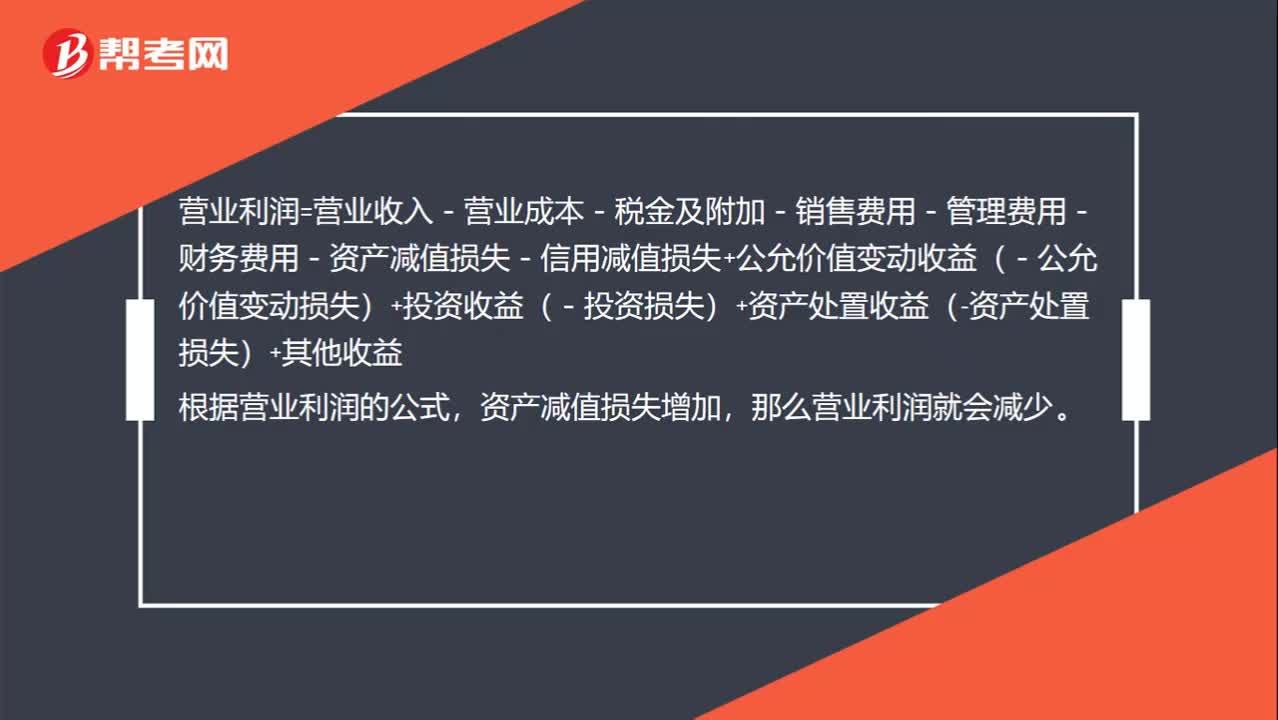

01:08固定資產(chǎn)減值為什么營業(yè)利潤減少?:固定資產(chǎn)減值為什么營業(yè)利潤減少?固定資產(chǎn)減值的分錄為:借:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準備:貸,固定資產(chǎn)減值準備,營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務費用-資產(chǎn)減值損失-信用減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益根據(jù)營業(yè)利潤的公式資產(chǎn)減值損失增加那么營業(yè)利潤就會減少

02:10

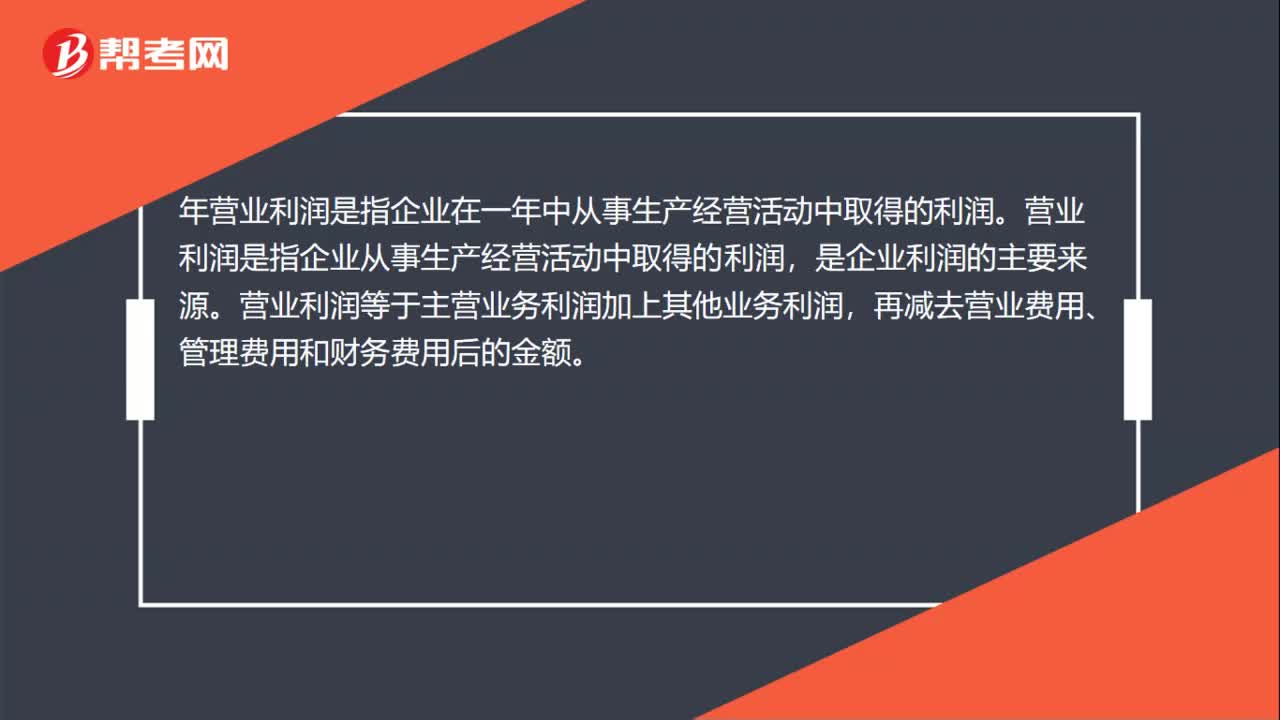

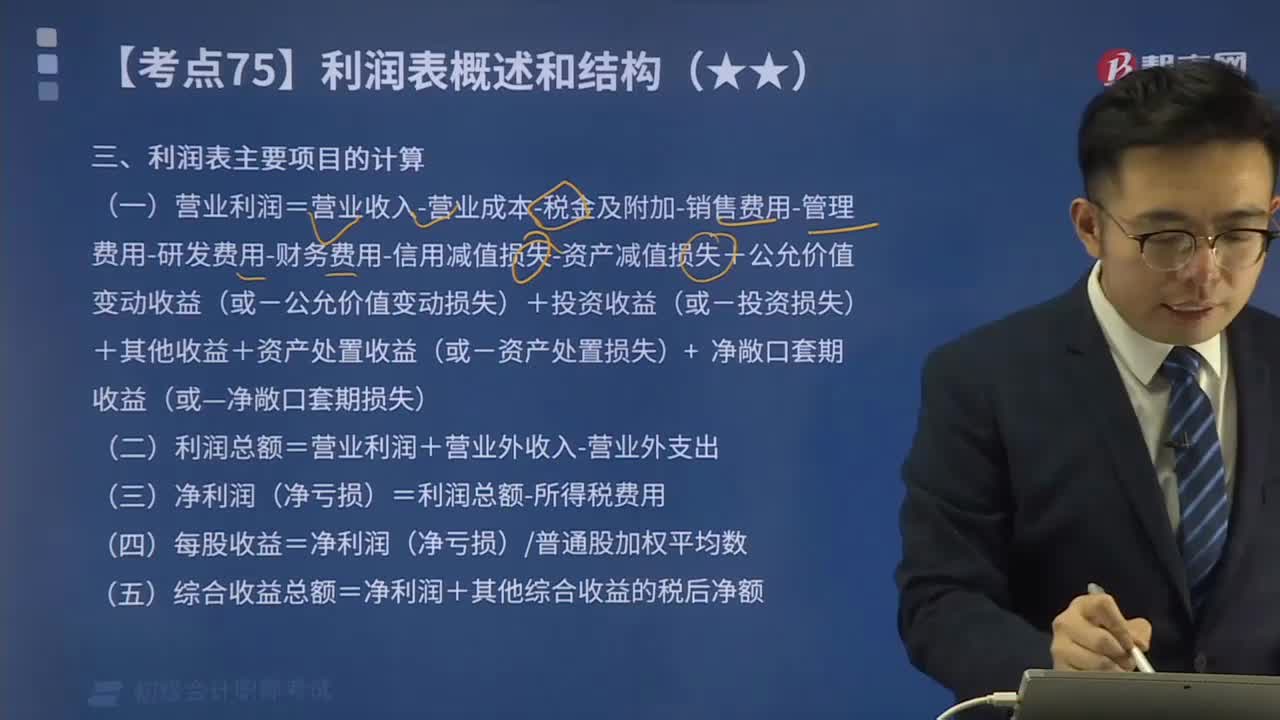

02:10利潤表主要項目的計算方法是什么?:利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務報表。利潤表也稱為損益表、收益表。一次計算出當期收益的方式,多步式是將各種利潤分多步計算求得凈利潤的方式,利潤表主要項目的計算方法如下:

09:53

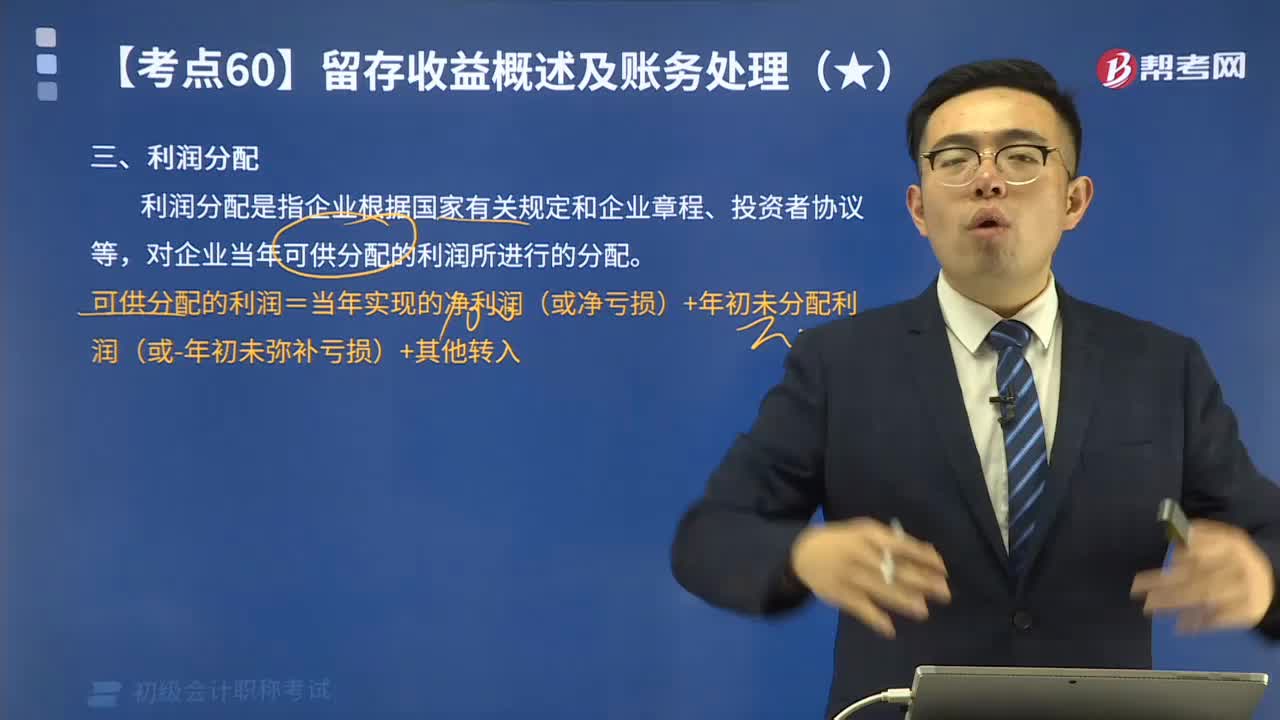

09:53什么是利潤分配?其會計分錄應怎樣計算?:可供分配的利潤=當年實現(xiàn)的凈利潤(或凈虧損)+年初未分配利潤(或-年初未彌補虧損)+其他轉入,若可供分配利潤為負數(shù)(即累計虧損);如果可供分配利潤為正數(shù)(即累計盈利)。核算企業(yè)利潤的分配(或虧損的彌補)和歷年分配(或彌補)后的未分配利潤(或未彌補虧損)“利潤分配——提取法定盈余公積,——盈余公積補虧“本年提取法定盈余公積200 000元:(2)提取法定盈余公積、宣告發(fā)放現(xiàn)金股利時:

00:20

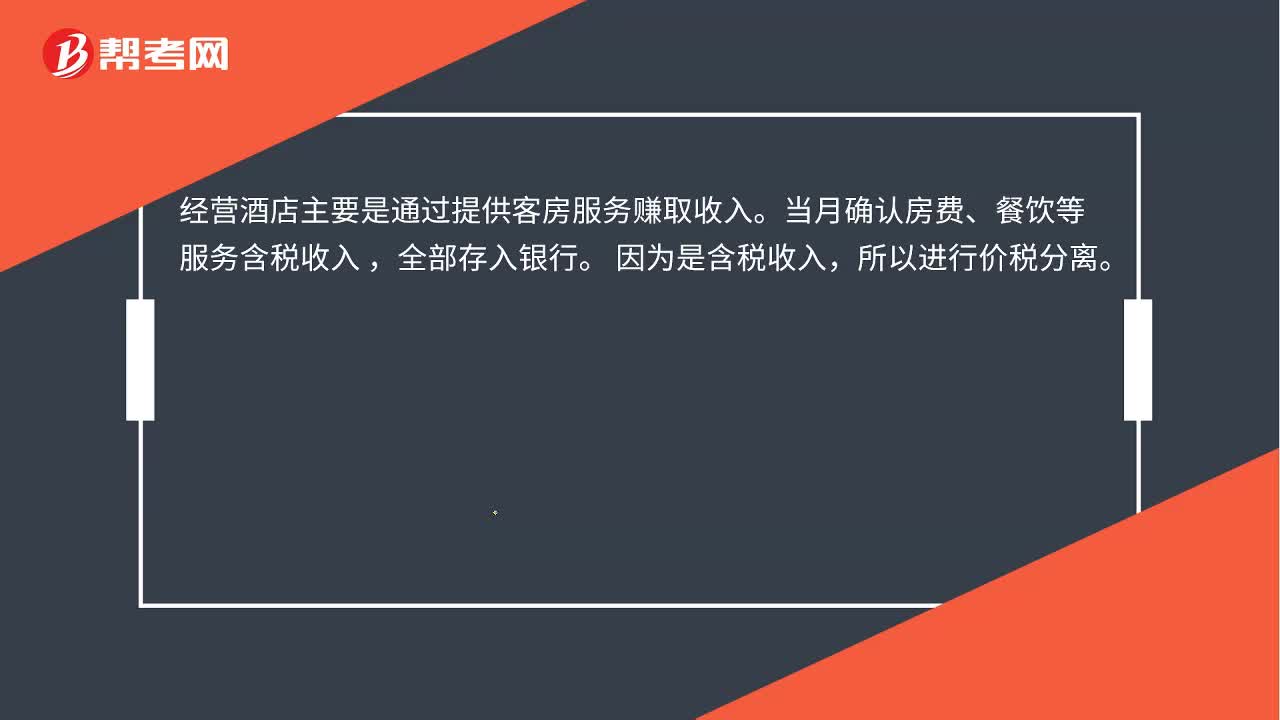

00:20酒店確認營業(yè)收入金額如何計算?:酒店確認營業(yè)收入金額如何計算?經(jīng)營酒店主要是通過提供客房服務賺取收入。當月確認房費、餐飲等服務含稅收入,全部存入銀行。因為是含稅收入,所以進行價稅分離。

01:25

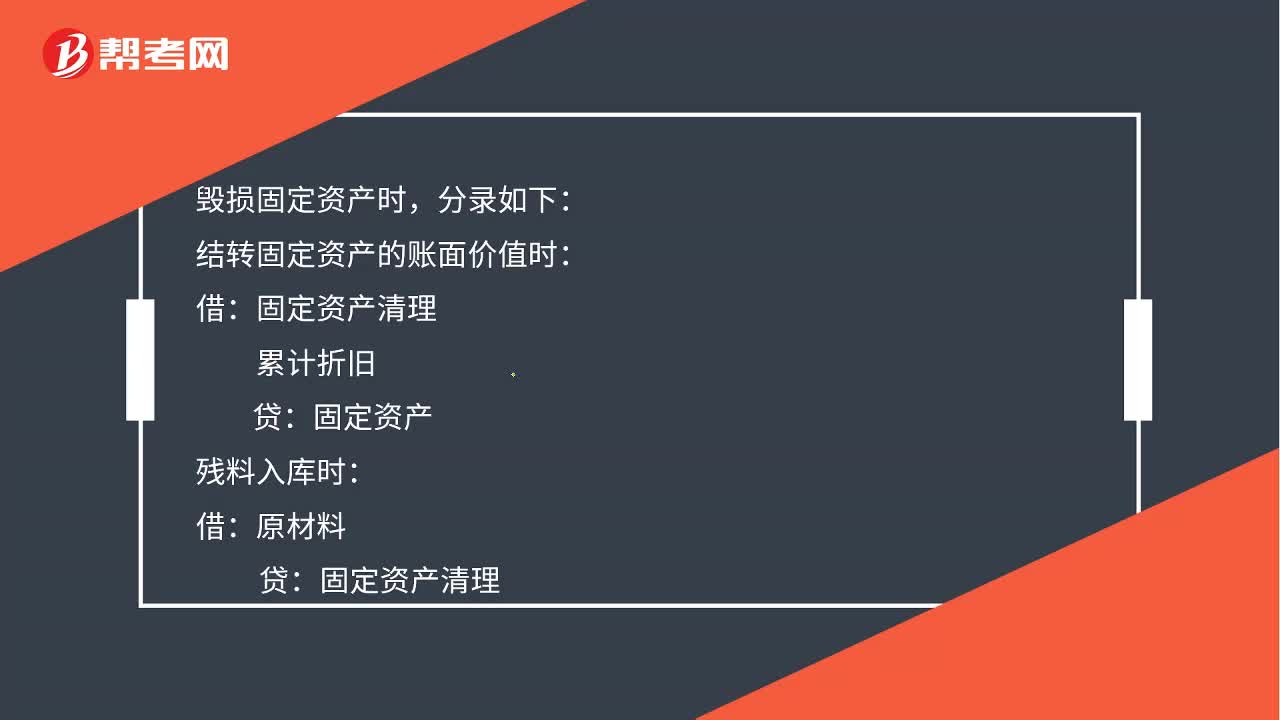

01:25固定資產(chǎn)營業(yè)外支出金額如何計算?:固定資產(chǎn)營業(yè)外支出金額如何計算?通過固定資產(chǎn)清理科目借方登記固定資產(chǎn)轉入清理的賬面價值和清理過程中發(fā)生的費用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。其借方余額表示清理后的凈損失;貸方余額表示清理后的凈收益。所以用固定資產(chǎn)清理的借方金額合計數(shù)減去貸方金額合計數(shù)得到的就是營業(yè)外支出的金額。毀損固定資產(chǎn)時,結轉固定資產(chǎn)的賬面價值時:累計折舊:貸:固定資產(chǎn):以現(xiàn)金支付清理費用時:庫存現(xiàn)金

08:33

08:33如何計算進項稅額轉出?:企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務或者服務、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應交稅費——應交增值稅(進項稅額轉出):應交稅費——應交增值稅(進項稅額轉出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日