下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:16

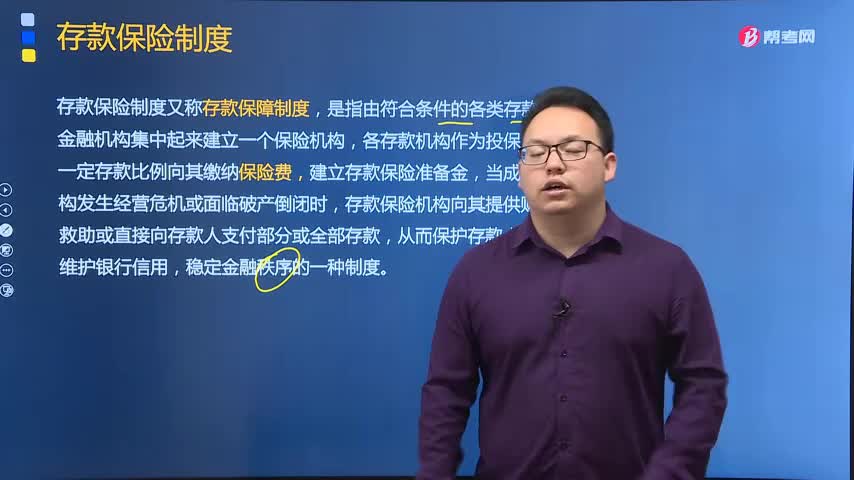

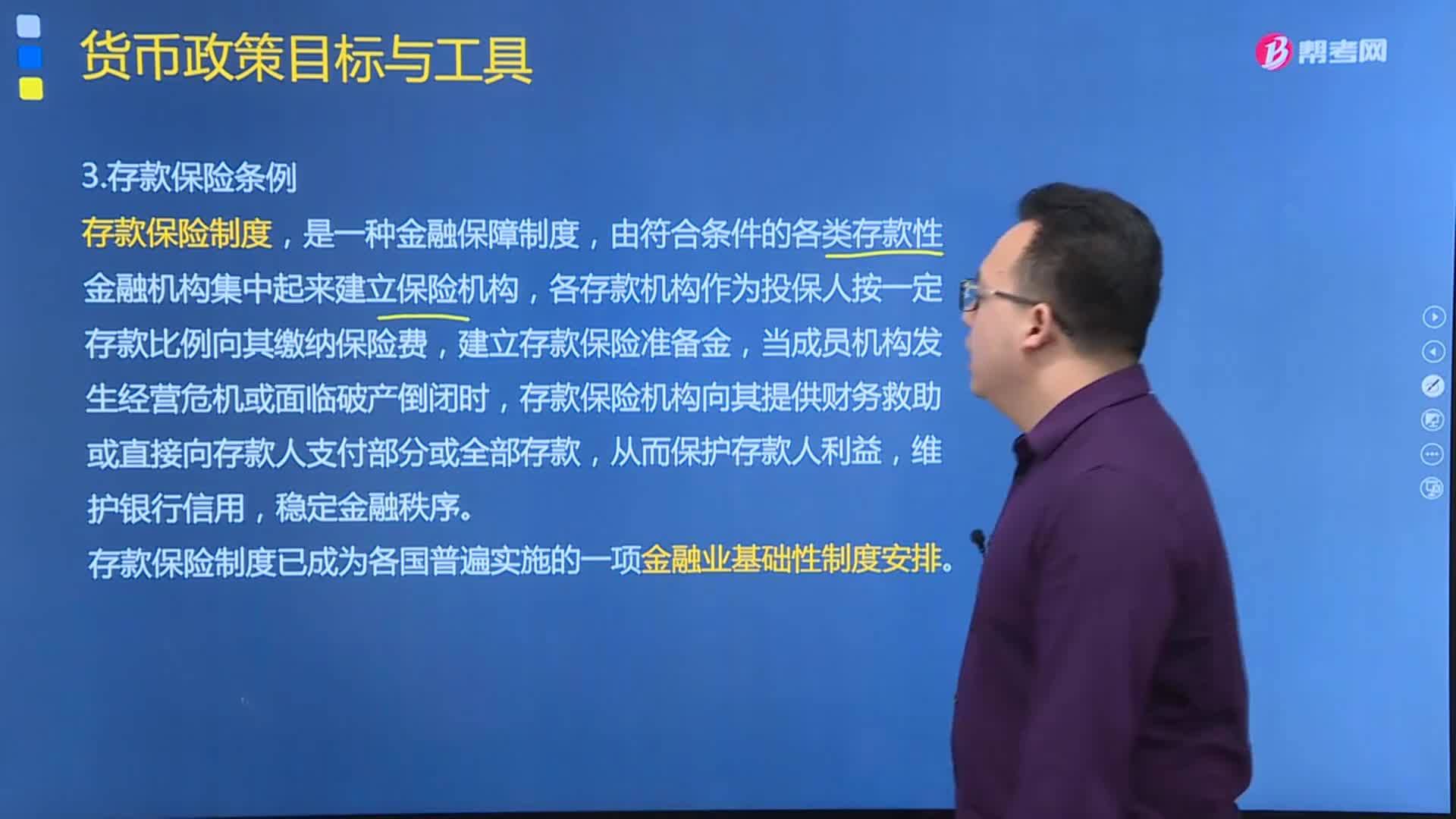

04:16什么是存款保險制度?:各存款機構(gòu)作為投保人按一定存款比例向其繳納保險費,建立存款保險準(zhǔn)備金,存款保險機構(gòu)向其提供財務(wù)救助或直接向存款人支付部分或全部存款,存款保險制度已成為各國普遍實施的一項金融業(yè)基礎(chǔ)性制度安排。中國人民銀行負(fù)責(zé)存款保險制度的實施。存款保險實行限額償付,同一存款人在同一家投保機構(gòu)所有被保險存款賬戶的本金和利息合并計算的金額在最高償付限額以內(nèi)的,《存款保險條例》規(guī)定的存款保險具有強制性。

01:04

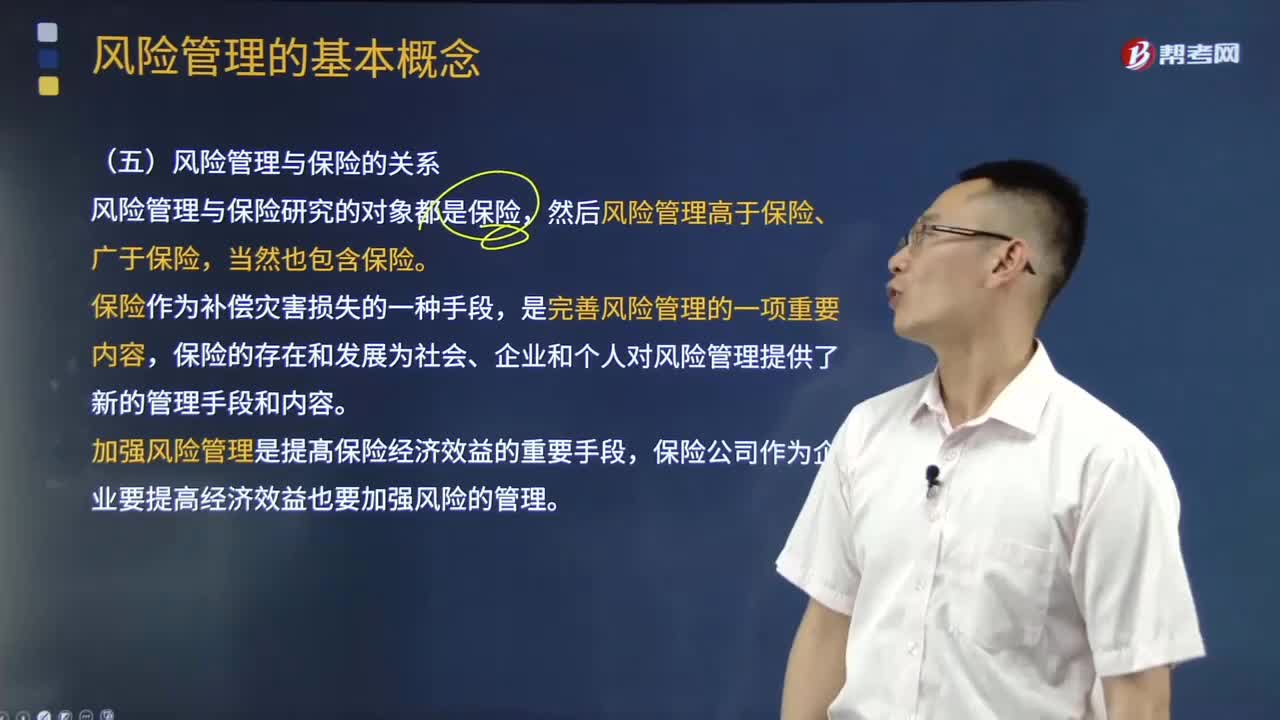

01:04風(fēng)險管理與保險的關(guān)系是什么?:風(fēng)險管理與保險的關(guān)系是什么?風(fēng)險管理是社會組織或者個人用于降低風(fēng)險的消極結(jié)果的決策過程,對風(fēng)險實施有效控制并處理風(fēng)險所致?lián)p失。或者當(dāng)被保險人死亡、傷殘、疾病或者達(dá)到合同約定的年齡、期限等條件時承擔(dān)給付保險金責(zé)任的商業(yè)保險行為。風(fēng)險管理與保險研究的對象都是保險,保險作為補償災(zāi)害損失的一種手段,保險的存在和發(fā)展為社會、企業(yè)和個人對風(fēng)險管理提供了新的管理手段和內(nèi)容。

00:55

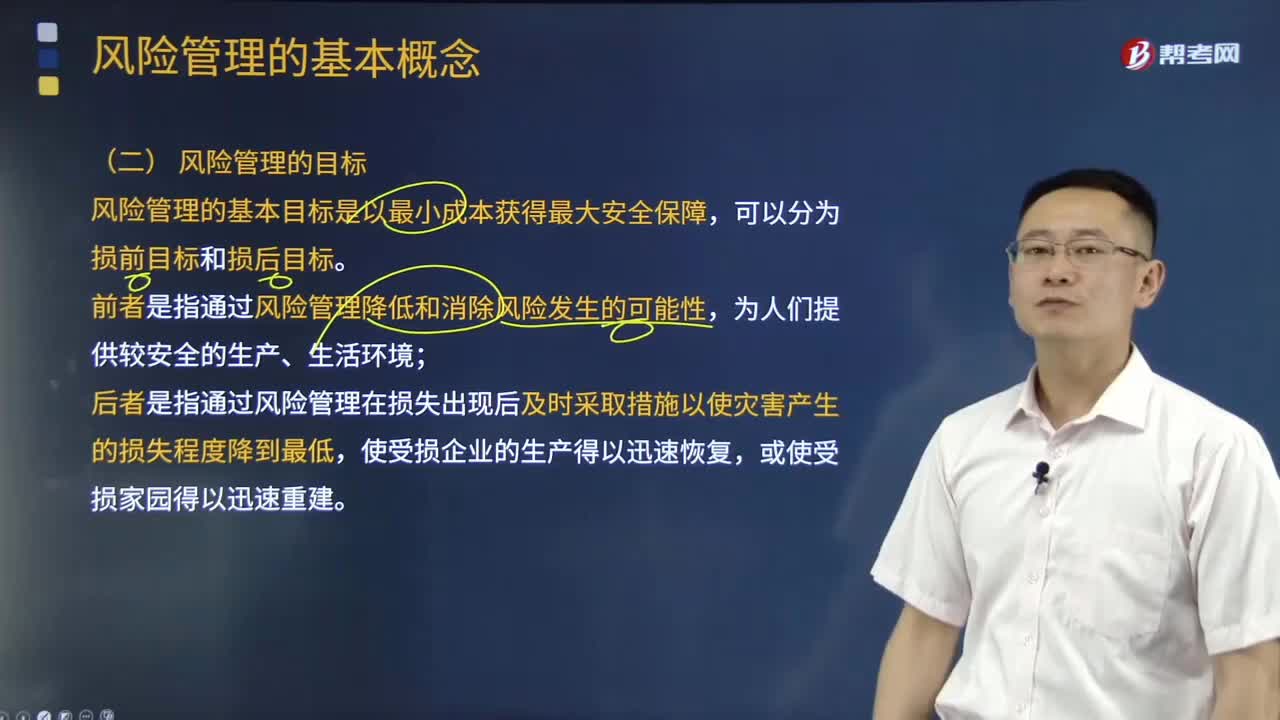

00:55風(fēng)險管理的目標(biāo)主要包括哪些方面?:風(fēng)險管理的基本目標(biāo)是以最小成本獲得最大安全保障,前者是指通過風(fēng)險管理降低和消除風(fēng)險發(fā)生的可能性,后者是指通過風(fēng)險管理在損失出現(xiàn)后及時采取措施以使災(zāi)害產(chǎn)生的損失程度降到最低,企業(yè)和組織在面臨風(fēng)險和意外事故的情形下能夠維持生存。風(fēng)險管理方案應(yīng)使企業(yè)和組織能夠在面臨損失的情況時得到持續(xù)發(fā)展,維持組織及成員的生存是損失后風(fēng)險管理的首要目標(biāo),實施風(fēng)險管理能夠有助于組織迅速恢復(fù)正常運轉(zhuǎn)。

00:48

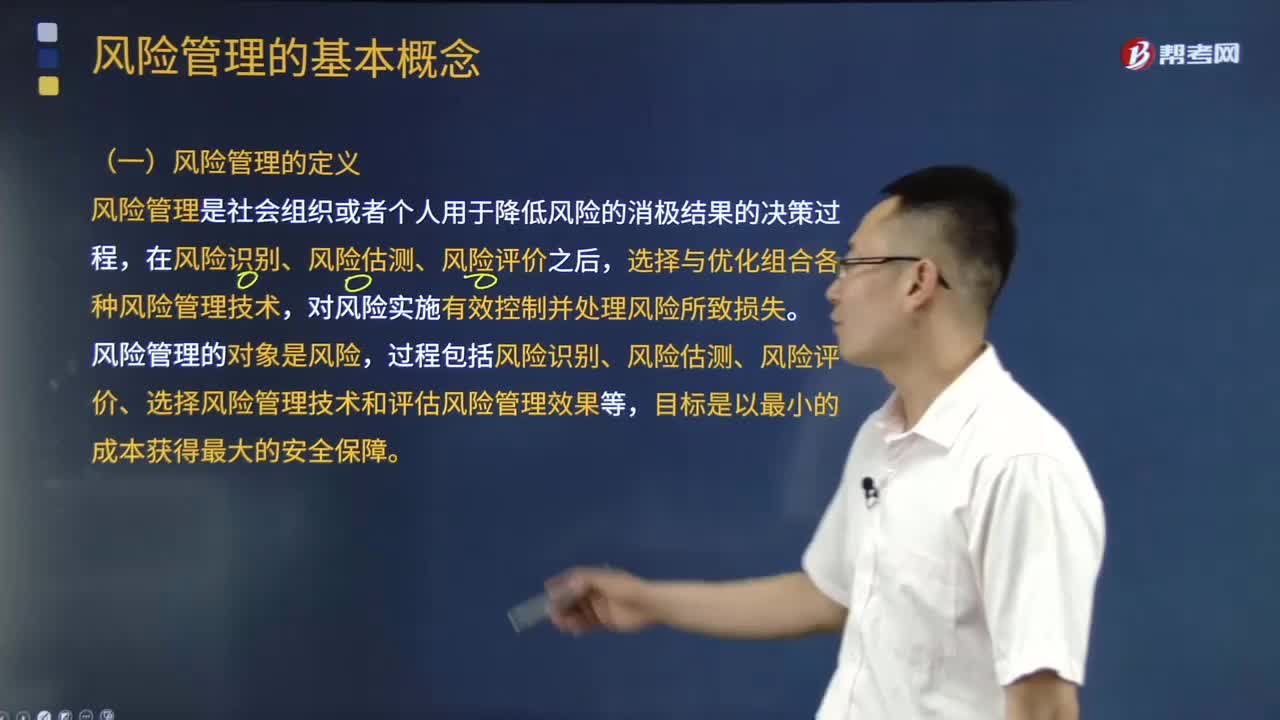

00:48風(fēng)險管理的定義什么?:風(fēng)險管理是社會組織或者個人用于降低風(fēng)險的消極結(jié)果的決策過程,在風(fēng)險識別、風(fēng)險估測、風(fēng)險評價之后,對風(fēng)險實施有效控制并處理風(fēng)險所致?lián)p失。過程包括風(fēng)險識別、風(fēng)險估測、風(fēng)險評價、選擇風(fēng)險管理技術(shù)和評估風(fēng)險管理效果等,風(fēng)險管理當(dāng)中包括了對風(fēng)險的量度、評估和應(yīng)變策略。使當(dāng)中的可以引致最大損失及最可能發(fā)生的事情優(yōu)先處理、而相對風(fēng)險較低的事情則押后處理。風(fēng)險管理必須識別風(fēng)險。

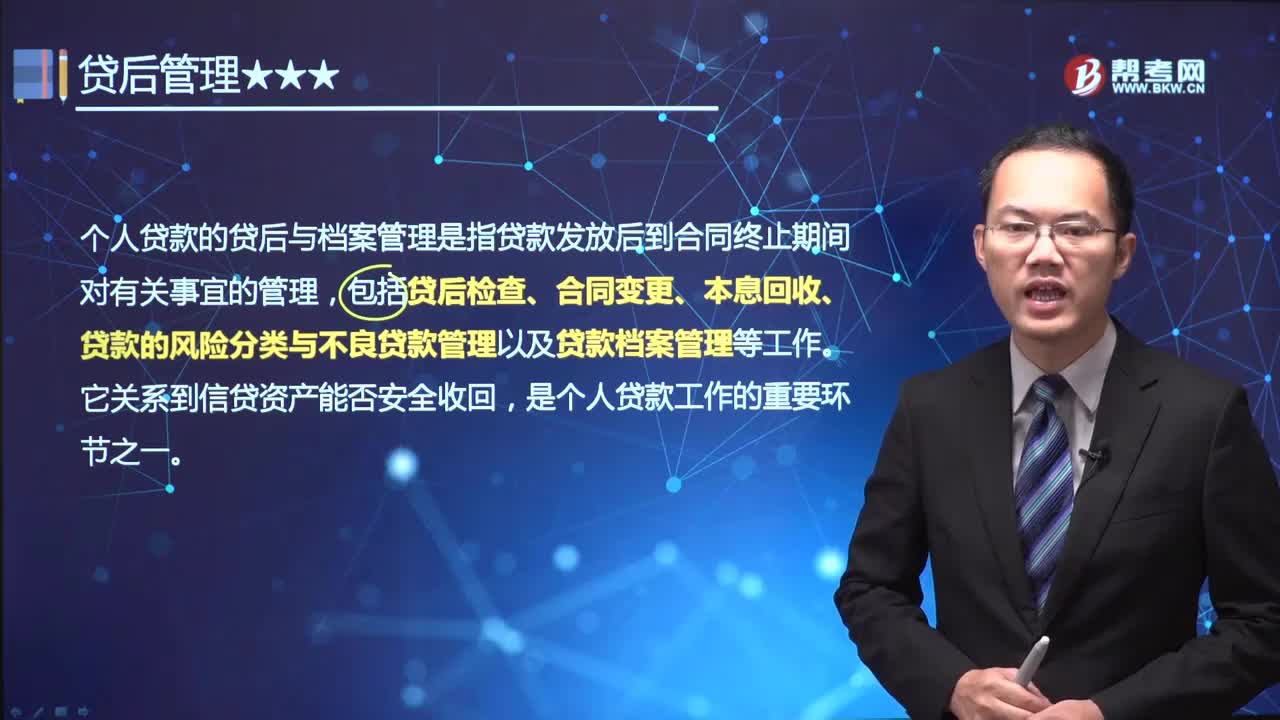

03:47

03:47個人貸款的貸后與檔案管理包括哪些工作?:個人貸款的貸后與檔案管理是指貸款發(fā)放后到合同終止期間對有關(guān)事宜的管理,包括貸后檢查、合同變更、本息回收、貸款的風(fēng)險分類與不良貸款管理以及貸款檔案管理等工作。銀行根據(jù)借款合同的約定進(jìn)行貸款的回收。貸款的回收是指借款人按借款合同約定的還款計劃和還款方式及時、足額地償還貸款本息,借款人與銀行應(yīng)在借款合同中約定借款人歸還借款采取的支付方式、還款方式和還款計劃等。

02:38

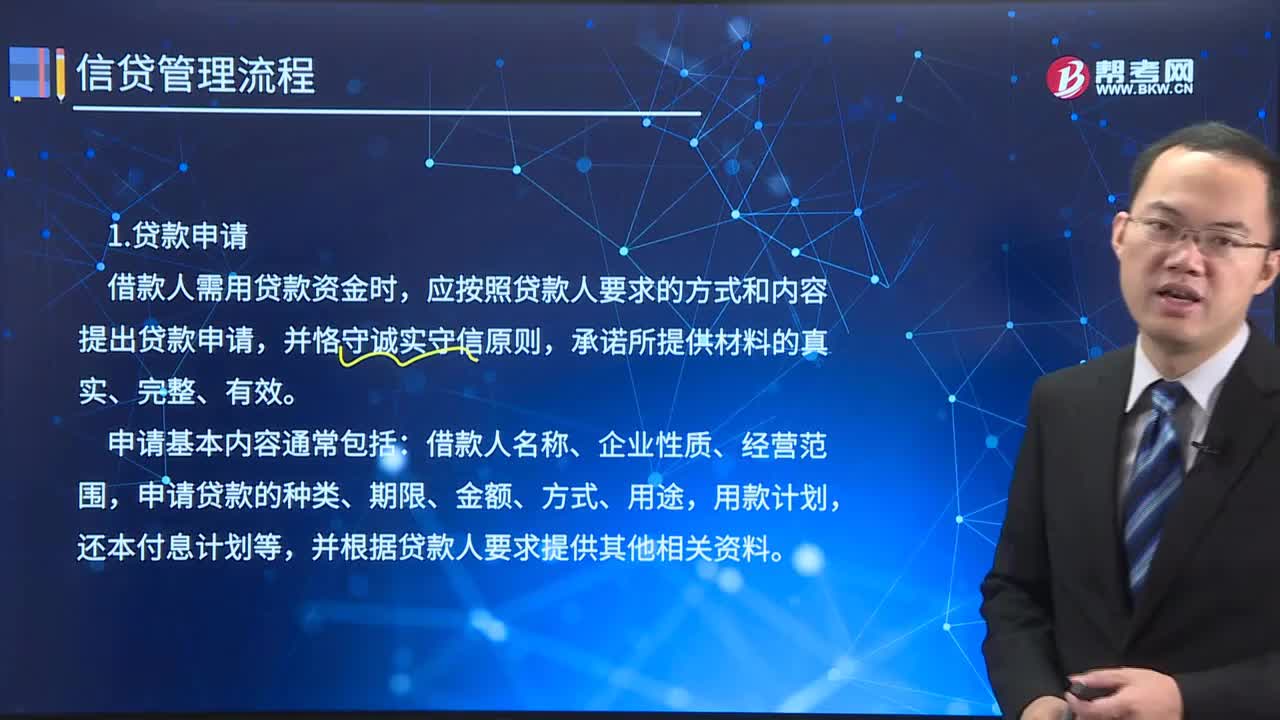

02:38信貸管理有哪些流程?:應(yīng)按照貸款人要求的方式和內(nèi)容提出貸款申請。銀行業(yè)金融機構(gòu)信貸人員將調(diào)查結(jié)論和初步貸款意見提交審批部門。的原則對信貸資金的投向、金額、期限、利率等貸款內(nèi)容和條件進(jìn)行最終決策。其基本內(nèi)容應(yīng)包括金額、期限、利率、借款種類、用途、支付、還款保障及風(fēng)險處置等要素和有關(guān)細(xì)節(jié),貸款人在發(fā)放貸款前應(yīng)確認(rèn)借款人滿足合同約定的提款條件,并按照合同約定的方式對貸款資金的支付實施管理與控制。

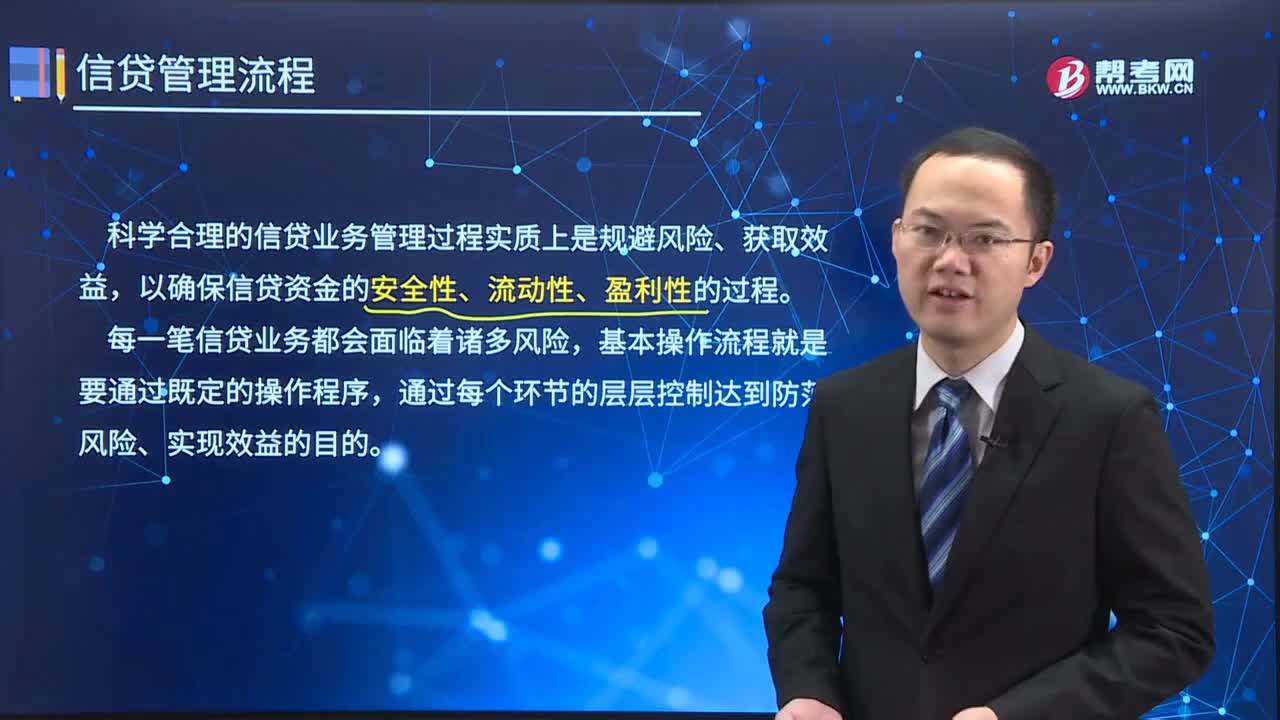

01:19

01:19貸款的管理流程中貸款申請的基本內(nèi)容包括哪些?:貸款的管理流程中貸款申請的基本內(nèi)容包括哪些?科學(xué)合理的信貸業(yè)務(wù)管理過程實質(zhì)上是規(guī)避風(fēng)險、獲取效益,以確保信貸資金的安全性、流動性、盈利性的過程。通過每個環(huán)節(jié)的層層控制達(dá)到防范風(fēng)險、實現(xiàn)效益的目的。一筆貸款的管理流程分為九個環(huán)節(jié):貸款申請→受理與調(diào)查→風(fēng)險評價→貸款審批→合同簽訂→貸款發(fā)放→貸款支付→貸后管理→貸款回收與處置:貸款的管理流程第一個環(huán)節(jié)是貸款申請,借款人需用貸款資金時。

10:17

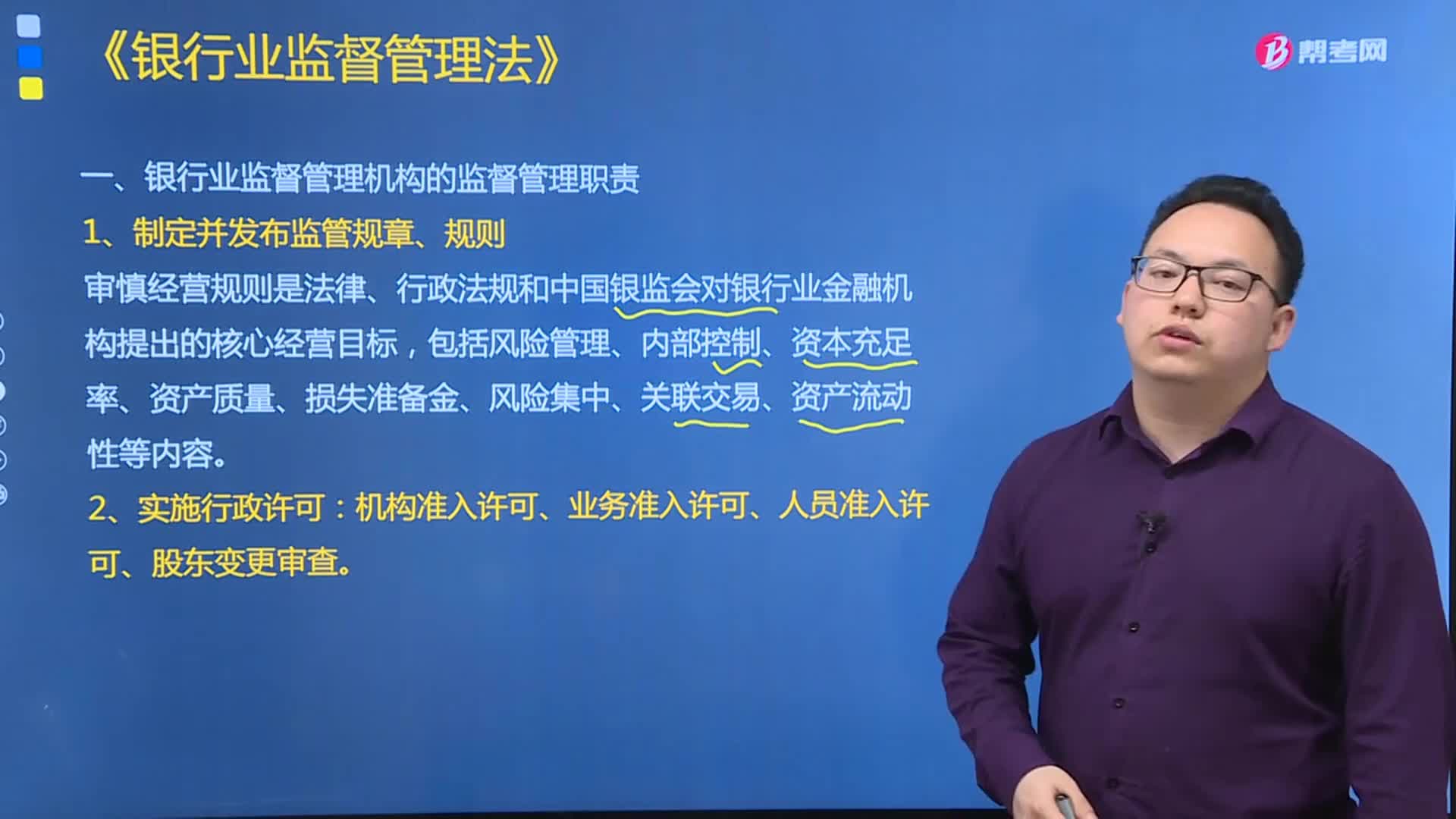

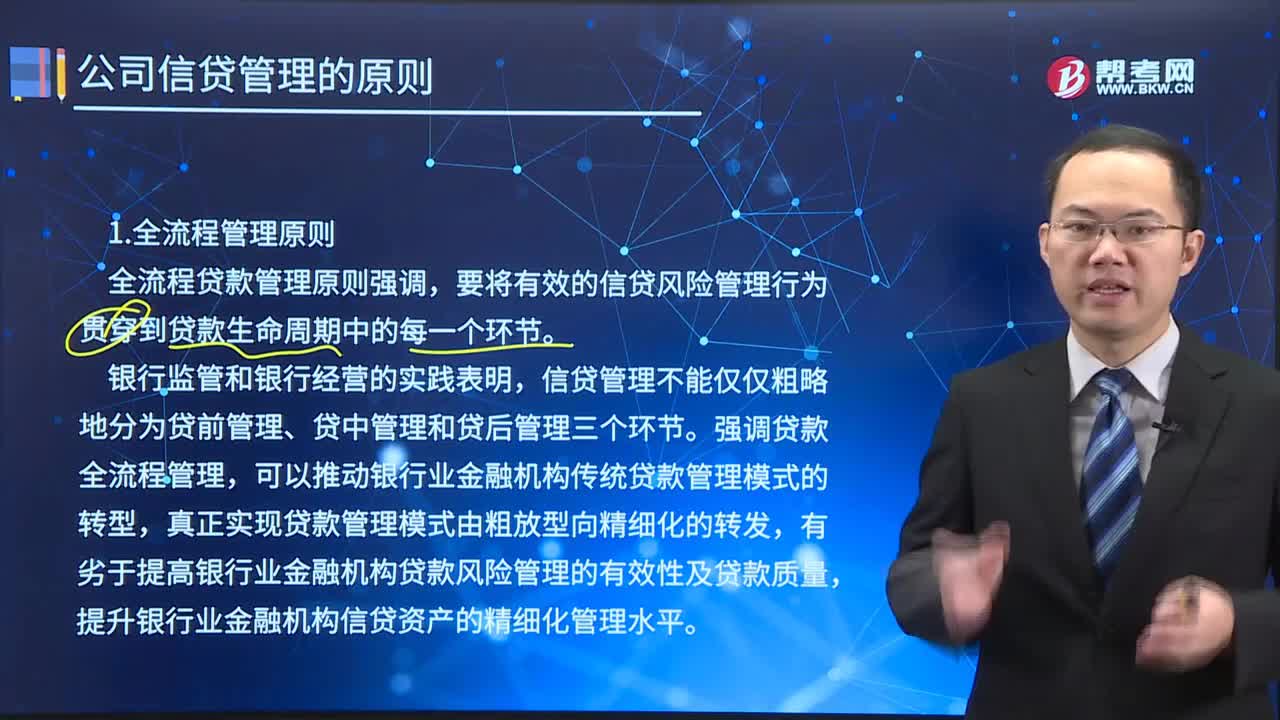

10:17公司信貸管理的原則有哪些?:全流程管理原則、誠信申貸原則、協(xié)議承諾原則、貸放分控原則、實貸實付原則、貸后管理原則。全流程貸款管理原則強調(diào)。要將有效的信貸風(fēng)險管理行為貫穿到貸款生命周期中的每一個環(huán)節(jié),強調(diào)貸款全流程管理,有劣于提高銀行業(yè)金融機構(gòu)貸款風(fēng)險管理的有效性及貸款質(zhì)量。協(xié)議承諾原則要求銀行業(yè)金融機構(gòu)作為貸款人,貸放分控是指銀行業(yè)金融機構(gòu)將貸款審批與貸款發(fā)放作為兩個獨立的業(yè)務(wù)環(huán)節(jié)。

03:48

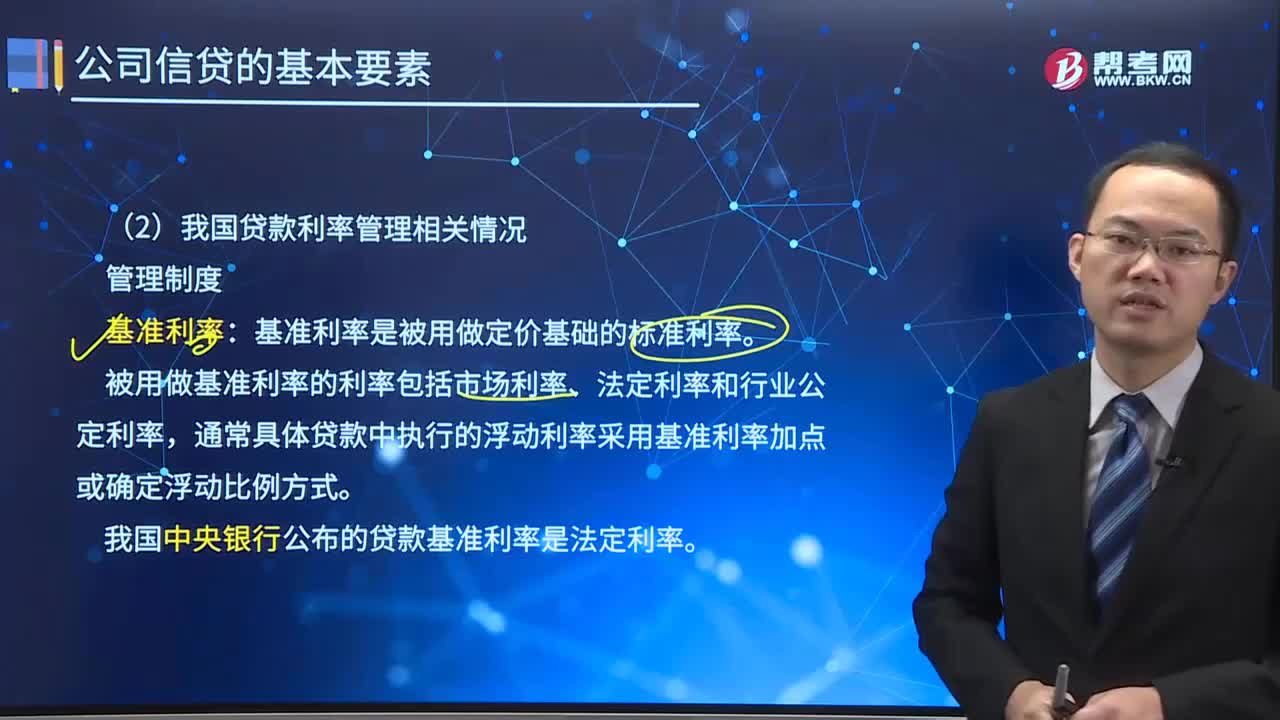

03:48我國貸款利率的相關(guān)管理方式是什么?:被用做基準(zhǔn)利率的利率包括市場利率、法定利率和行業(yè)公定利率,我國中央銀行公布的貸款基準(zhǔn)利率是法定利率。1.短期貸款利率(期限在1年以下,按貸款合同簽訂日的相應(yīng)檔次的法定貸款利率計息。2.中長期貸款(期限在1年以上)利率一年一定:貸款(包括貸款合同生效日起應(yīng)分筆撥付資金)根據(jù)貸款合同確定的期限,按貸款合同生效日相應(yīng)檔次的法定貸款利率計息,再按當(dāng)時相應(yīng)檔次的法定貸款利率確定下年度利率。

01:41

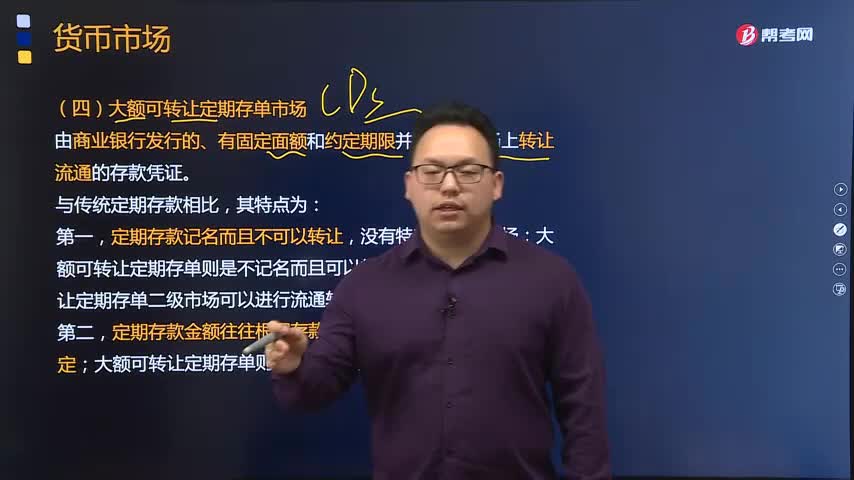

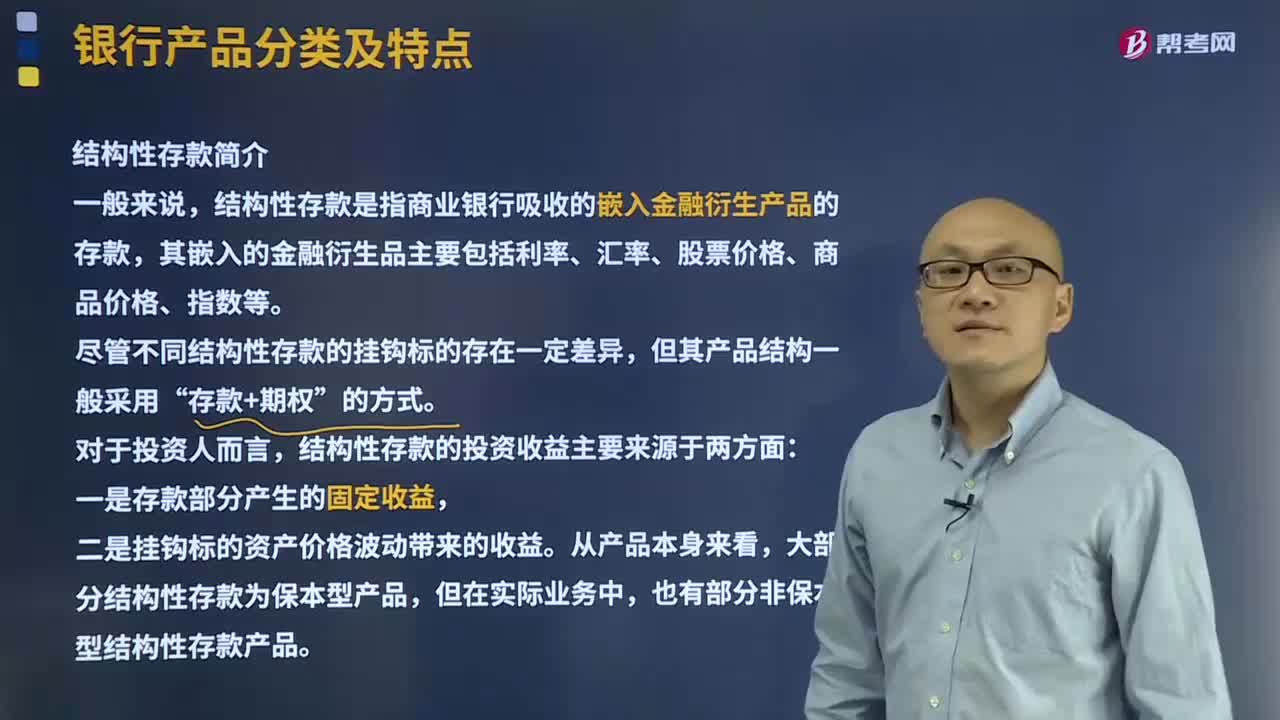

01:41結(jié)構(gòu)性存款主要包括哪些內(nèi)容?:結(jié)構(gòu)性存款是指商業(yè)銀行吸收的嵌入金融衍生產(chǎn)品的存款,其嵌入的金融衍生品主要包括利率、匯率、股票價格、商品價格、指數(shù)等。盡管不同結(jié)構(gòu)性存款的掛鉤標(biāo)的存在一定差異,結(jié)構(gòu)性存款的投資收益主要來源于兩方面:一是存款部分產(chǎn)生的固定收益,二是掛鉤標(biāo)的資產(chǎn)價格波動帶來的收益。大部分結(jié)構(gòu)性存款為保本型產(chǎn)品,也有部分非保本型結(jié)構(gòu)性存款產(chǎn)品。正式規(guī)范結(jié)構(gòu)性存款業(yè)務(wù),一是規(guī)定結(jié)構(gòu)性存款應(yīng)當(dāng)納入商業(yè)銀行表內(nèi)核算。

03:09

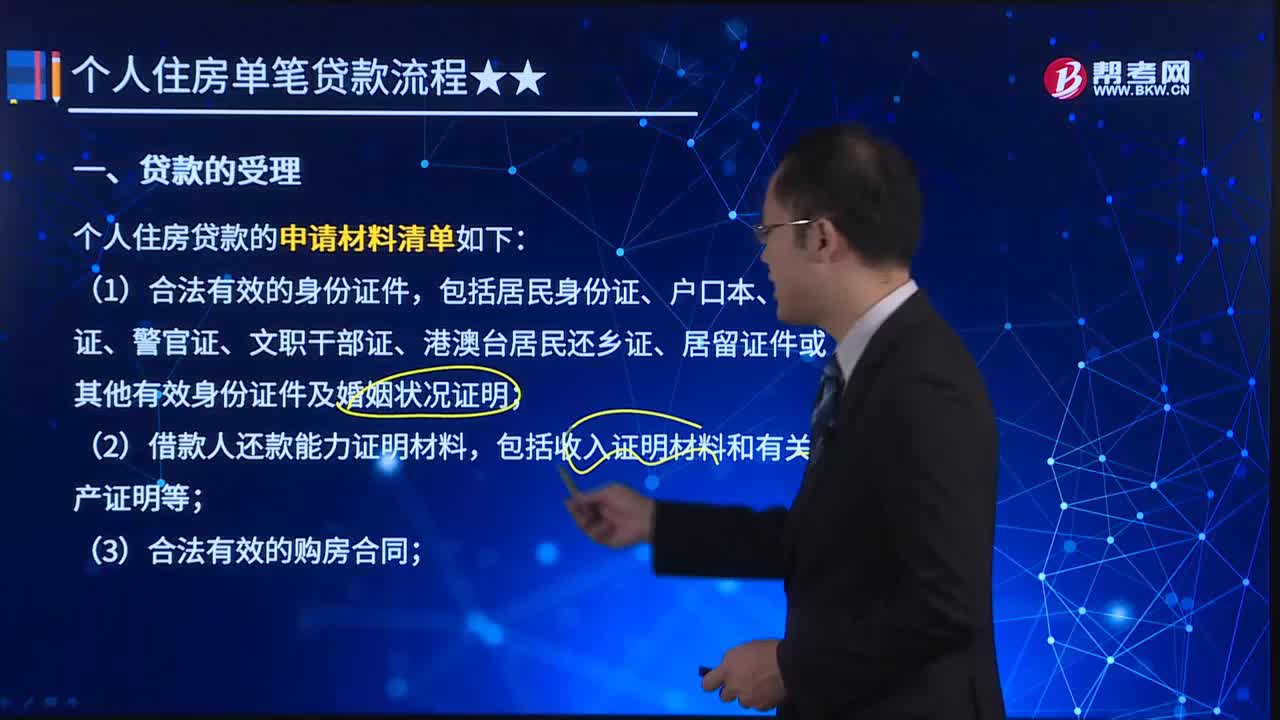

03:09貸款的受理需提交的資料清單有哪些?:(2)借款人還款能力證明材料,需提供抵押物的權(quán)屬證明文件以及有處分權(quán)人同意抵押的書面證明,需保證人出具同意提供擔(dān)保的書面承諾,(6)購房首付款證明材料,包括借款人首付款交款單據(jù)(如發(fā)票、收據(jù)、銀行進(jìn)賬單、現(xiàn)金交款單等),【單選題】辦理個人住房貸款時,借款人須向銀行提供購房首付款證明文件,B.借款人提供支付首付款的銀行進(jìn)賬單;C.借款人提供開發(fā)商開具的購房收據(jù),D.借款人提供開發(fā)商開具的購房發(fā)票。

00:54

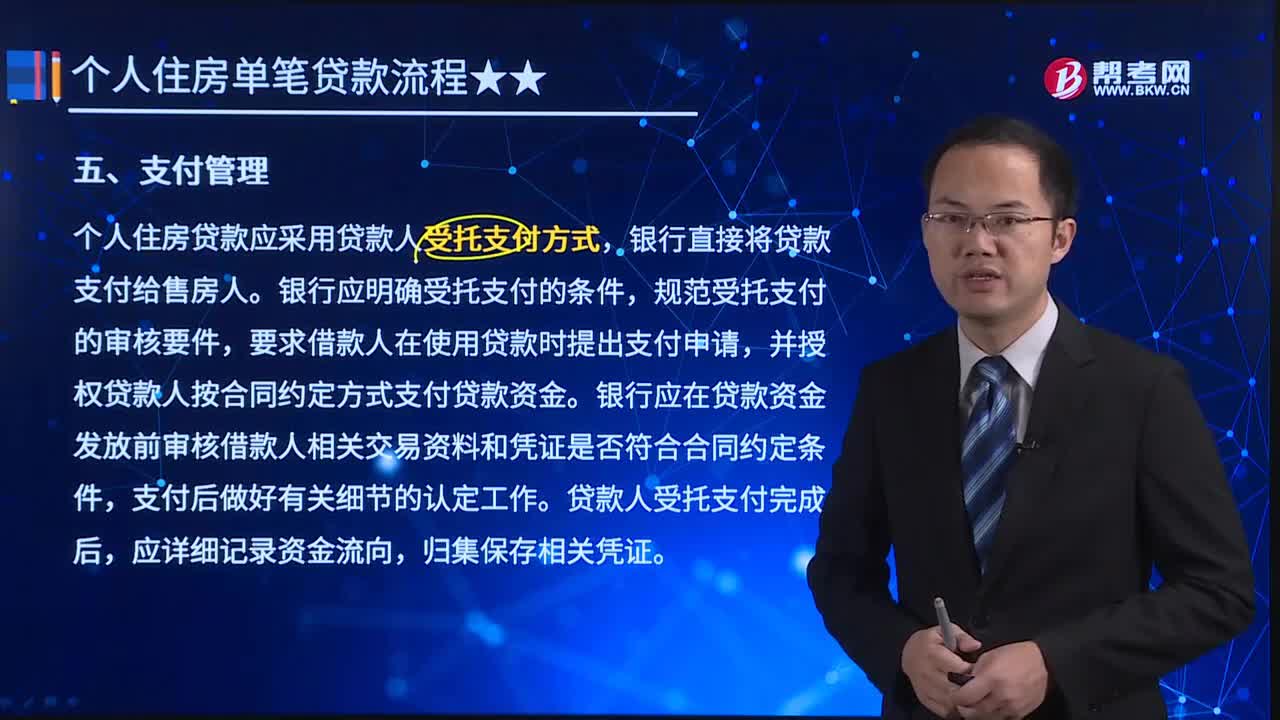

00:54貸款的支付管理的方式是什么?:個人住房貸款應(yīng)采用貸款人受托支付方式,銀行直接將貸款支付給售房人。規(guī)范受托支付的審核要件,要求借款人在使用貸款時提出支付申請,并授權(quán)貸款人按合同約定方式支付貸款資金。銀行應(yīng)在貸款資金發(fā)放前審核借款人相關(guān)交易資料和憑證是否符合合同約定條件,貸款人受托支付完成后,下列關(guān)于公積金個人住房貸款支付管理的表述錯誤的是( )。A. 貸款人可以采用受托支付或借款人自主支付的方式對貸款資金的支付進(jìn)行管理與控制。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日