下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:41

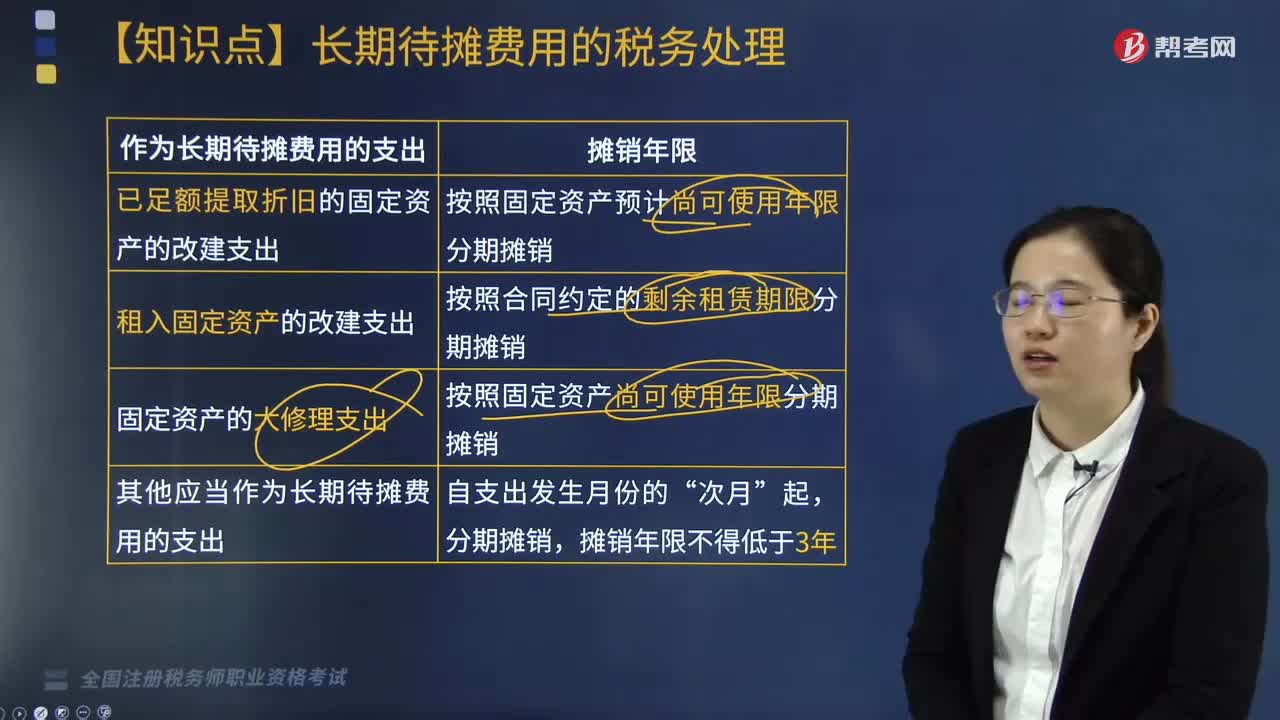

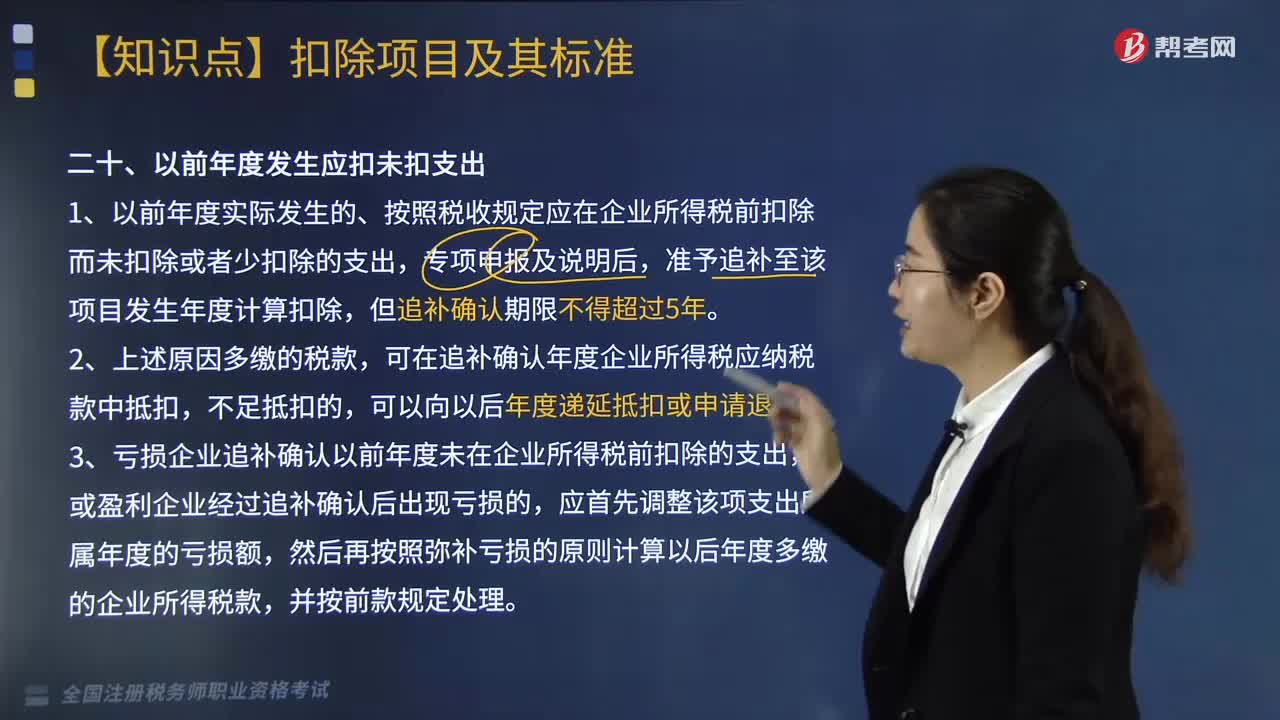

01:41企業(yè)對棚戶區(qū)改造和以前年度發(fā)生應扣未扣支出的如何作所得稅處理?:企業(yè)對棚戶區(qū)改造和以前年度發(fā)生應扣未扣支出的如何作所得稅處理?對企業(yè)發(fā)現以前年度實際發(fā)生的、按照稅收規(guī)定應在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,二、以前年度發(fā)生應扣未扣支出,1. 以前年度實際發(fā)生的、按照稅收規(guī)定應在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,準予追補至該項目發(fā)生年度計算扣除,可在追補確認年度企業(yè)所得稅應納稅款中抵扣。可以向以后年度遞延抵扣或申請退稅。

02:46

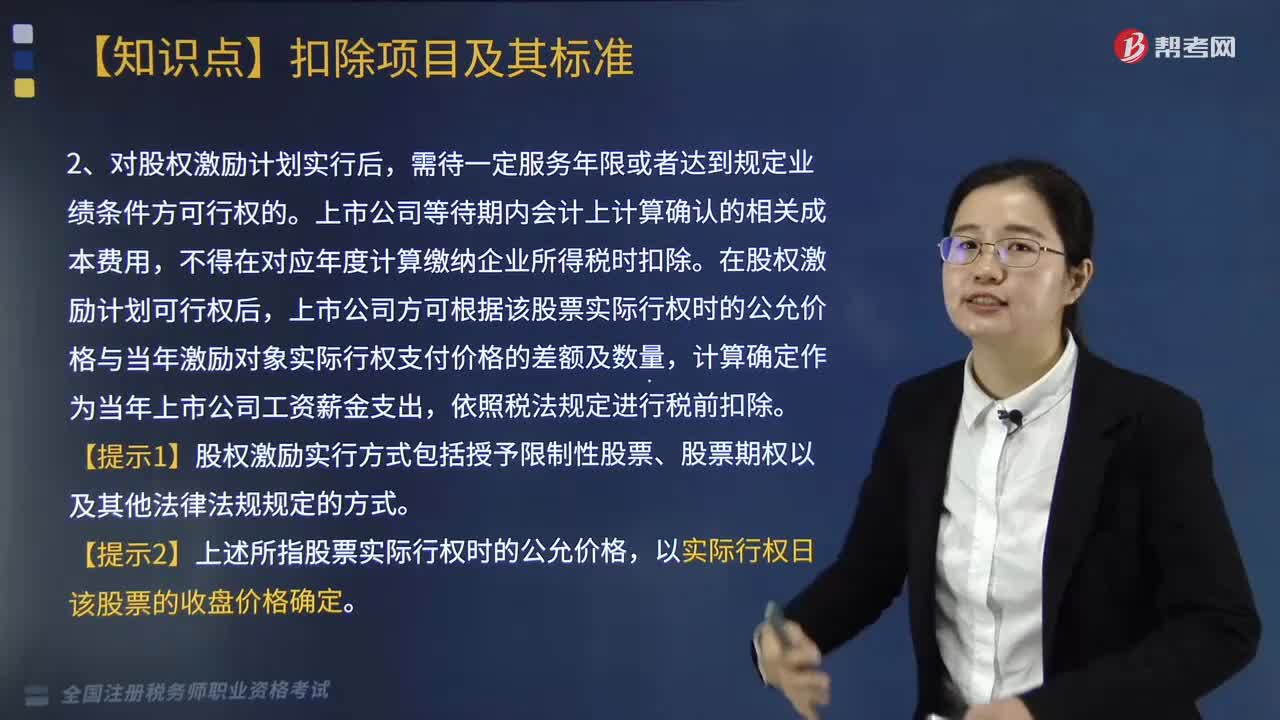

02:46我國居民企業(yè)實行股權激勵計劃應怎樣進行稅務處理?:我國居民企業(yè)實行股權激勵計劃應怎樣進行稅務處理?根據國務院證券管理委員會發(fā)布的《上市公司股權激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號,對上市公司實施股權激勵計劃有關企業(yè)所得稅處理規(guī)定如下,上市公司可以根據實際行權時該股票的公允價格與激勵對象實際行權支付價格的差額和數量,上市公司等待期內會計上計算確認的相關成本費用。

07:54

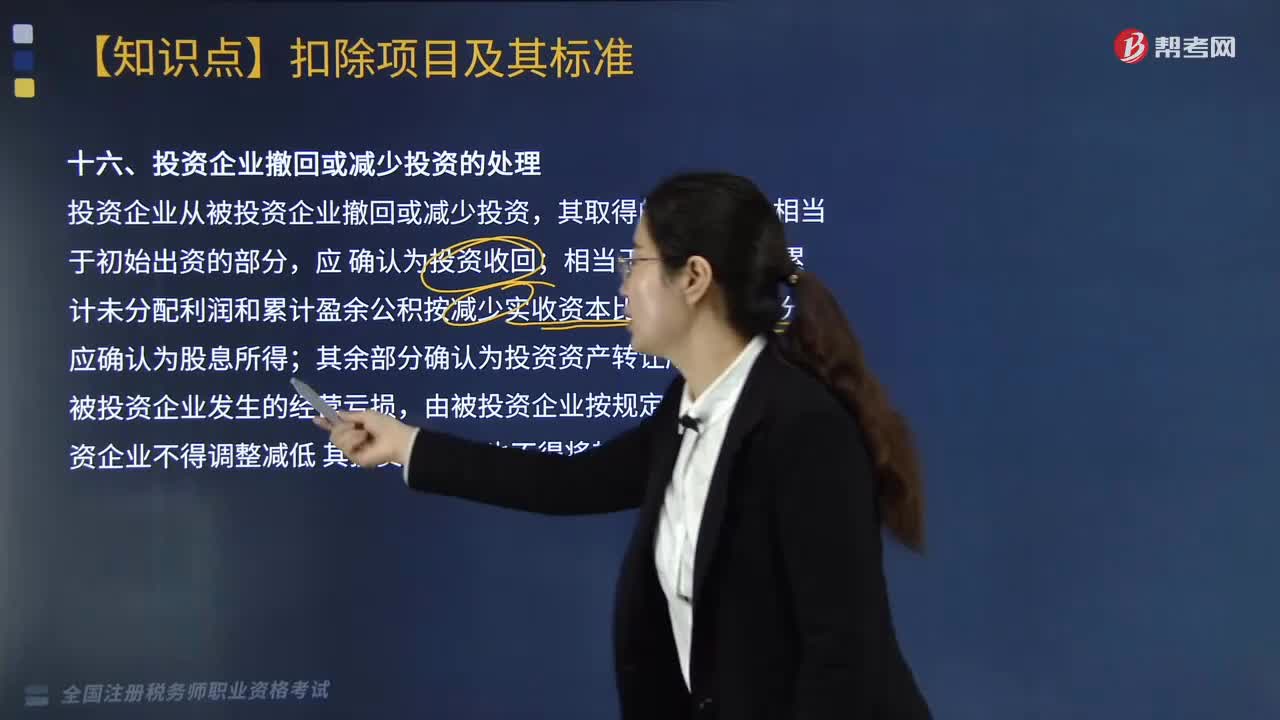

07:54投資企業(yè)撤回或減少投資應如何進行處理?:投資企業(yè)通過清算、退股方式從被投資單位撤回或減少長期股權投資。相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分;撤資時服裝公司賬面累計未分配利潤和累計盈余公積合計為1600萬元。1. 財產保險公司的保險保障基金余額達到公司總資產6%的。2. 人身保險公司的保險保障基金余額達到公司總資產1%的。

02:23

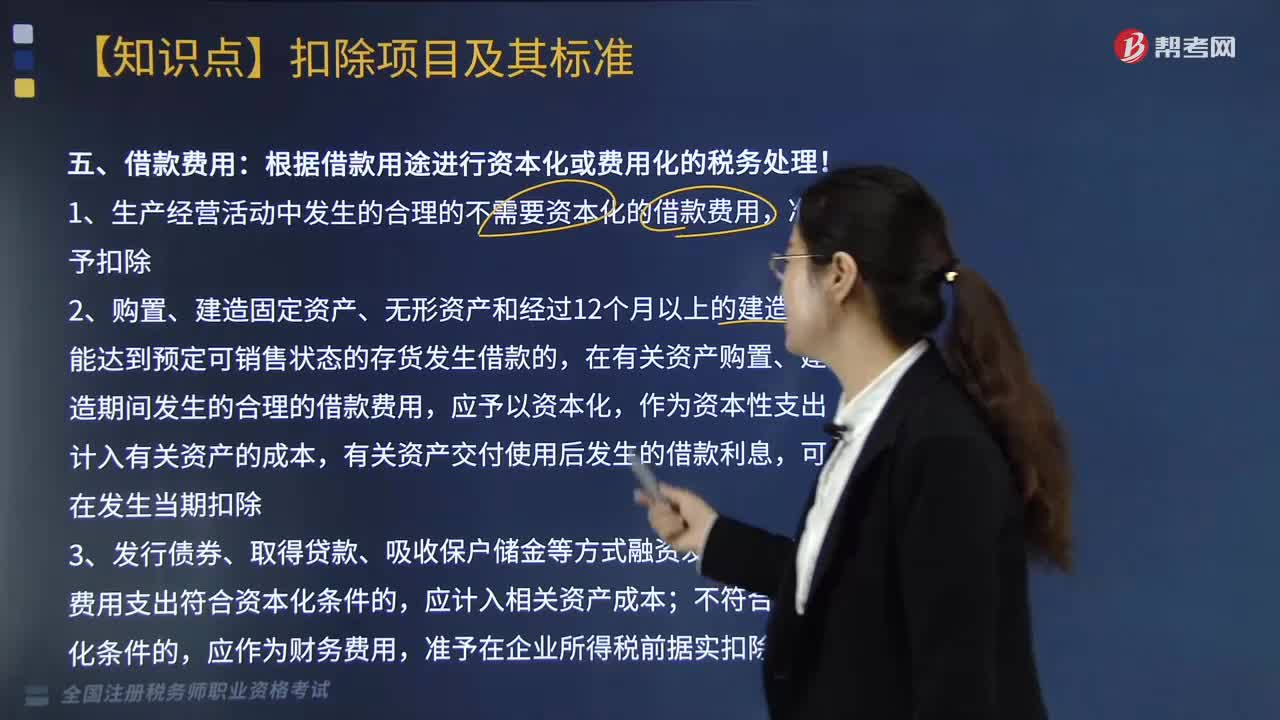

02:23企業(yè)中借款費用和匯兌損失的賬務如何處理?:借款費用是指企業(yè)因借入資金所付出的代價,包括按照《企業(yè)會計準則第22號——金融工具確認和計量》規(guī)定的實際利率法計算確定的利息費用(包括折價或者溢價的攤銷和輔助費用)以及因外幣借款而發(fā)生的匯兌差額等。根據借款用途進行資本化或費用化的稅務處理,1. 生產經營活動中發(fā)生的合理的不需要資本化的借款費用。在有關資產購置、建造期間發(fā)生的合理的借款費用,有關資產交付使用后發(fā)生的借款利息。

04:28

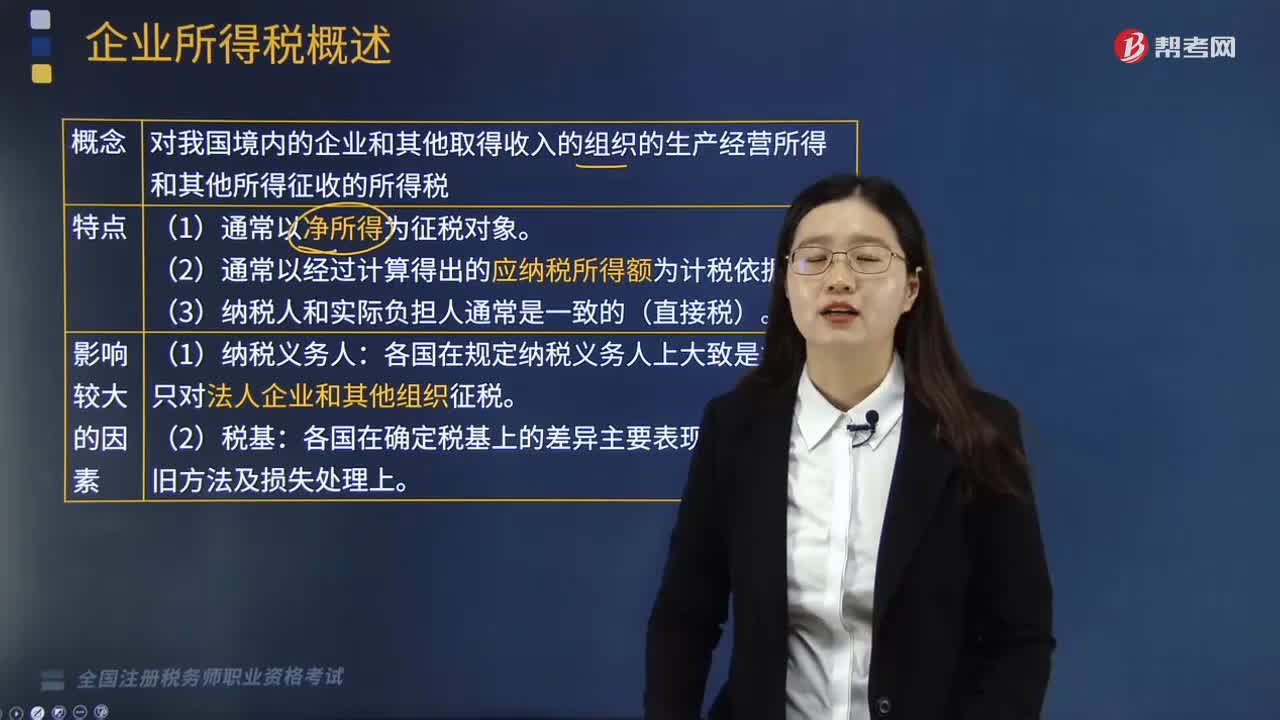

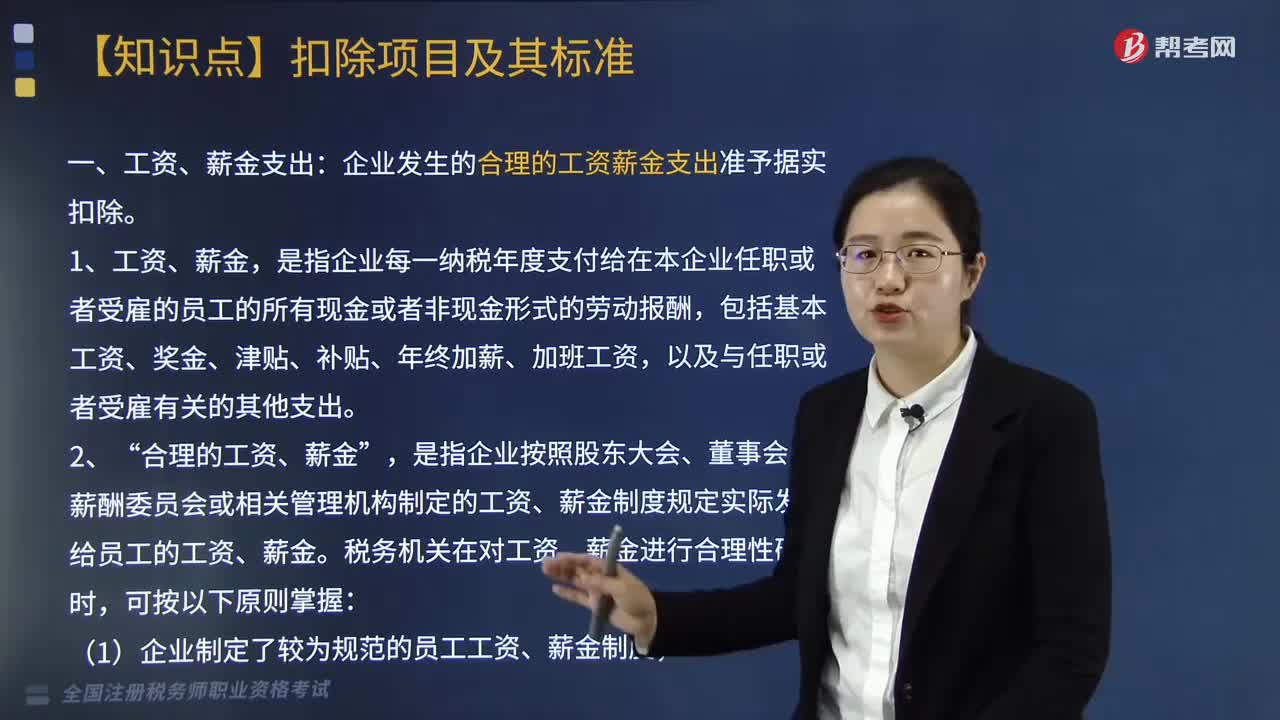

04:28企業(yè)所得稅扣除項目的原則與范圍有哪些?:企業(yè)所得稅扣除項目的原則與范圍有哪些?企業(yè)申報的扣除項目和金額要真實、合法。一、稅前扣除原則:指企業(yè)費用應在發(fā)生的所屬期扣除:指企業(yè)發(fā)生的費用應當與收入配比扣除,企業(yè)發(fā)生的費用不得提前或滯后申報扣除:應當計入當期損益或者有關資產成本的必要和正常的支出。成本、費用、稅金、損失、其他支出。指企業(yè)在生產經營活動中發(fā)生的銷售費用、管理費用和財務費用,企業(yè)當年度實際發(fā)生的相關成本、費用;

02:11

02:11企業(yè)接收股東劃入資產的企業(yè)所得稅應如何進行處理?:企業(yè)接收股東劃入資產的企業(yè)所得稅應如何進行處理?凡合同、協(xié)議約定作為資本金(包括資本公積)且在會計上已作實際處理的,企業(yè)應按公允價值確定該項資產的計稅基礎:同時按公允價值確定該項資產的計稅基礎,企業(yè)接收縣政府以股權投資方式投入的國有非貨幣性資產,【解析】縣級以上人民政府(包括政府有關部門)將國有資產明確以股權投資方式投入企業(yè)。

03:17

03:17企業(yè)接收政府劃入資產的企業(yè)應如何進行所得稅處理?:企業(yè)接收政府劃入資產的企業(yè)應如何進行所得稅處理?企業(yè)接收政府劃入資產的企業(yè)所得稅處理,應按政府確定的接收價值計入當期收入總額計算繳納企業(yè)所得稅。企業(yè)接受縣政府以股權投資方式投入的國有非貨幣性資產,【例題·多選題】下列關于企業(yè)接收政府劃入資產的企業(yè)所得稅處理政策的相關表述,企業(yè)作為國家資本金(包括資本公積)處理的資產如為非貨幣性資產。

13:14

13:14企業(yè)所得稅中規(guī)定的免稅收入有哪幾種?:免稅收入是指屬于企業(yè)的應稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。對企業(yè)取得的某些收入予以免稅的特殊政策,三、在中國境內設立機構、場所的非居民企業(yè)從居民企業(yè)取得與該機構、場所有實際聯(lián)系的股息、紅利等權益性投資收益。【提示】上述免稅的投資收益都不包括連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票不足12個月取得的投資收益,五、對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得。

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

06:42

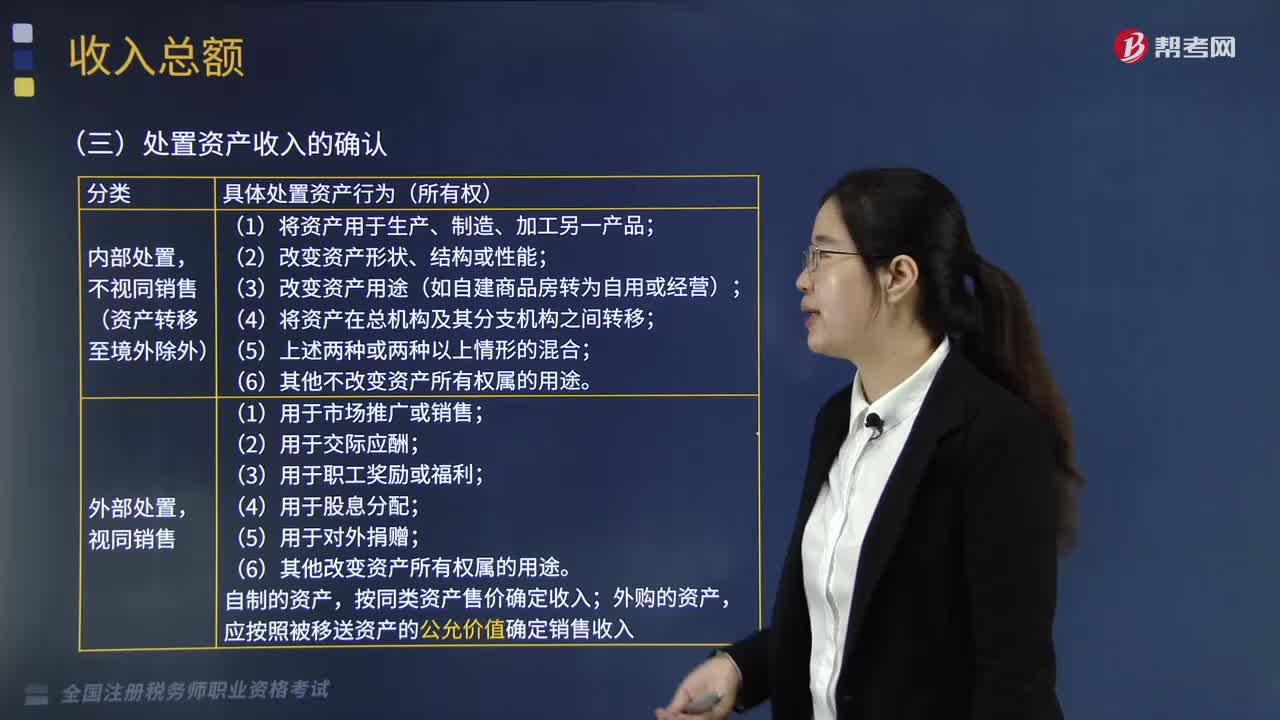

06:42企業(yè)如何確認處置資產的收入?:資產處置損益反映企業(yè)出售劃分為持有待售的非流動資產或處置組時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產、在建工程、生產性生物資產及無形資產而產生的處置利得或損失,不視同銷售(資產轉移至境外除外);(3)改變資產用途(如自建商品房轉為自用或經營);(6)其他改變資產所有權屬的用途;按同類資產售價確定收入。應按照被移送資產的公允價值確定銷售收入。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日