下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:42

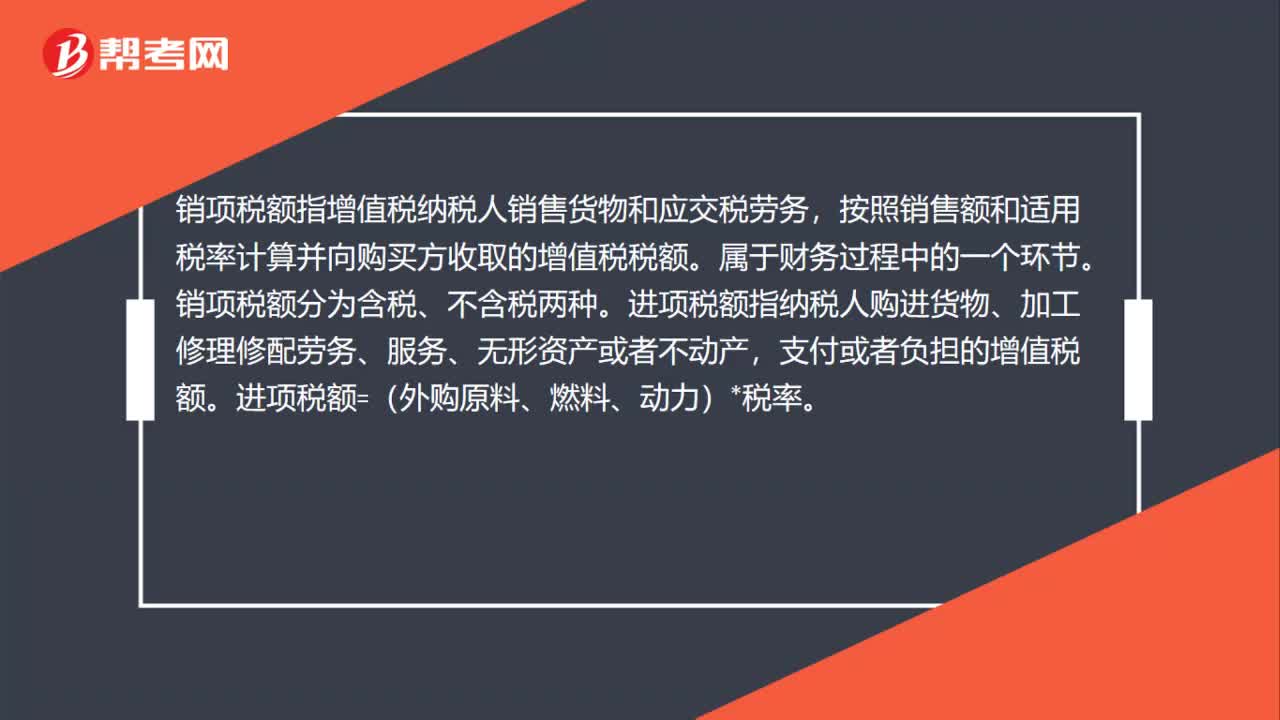

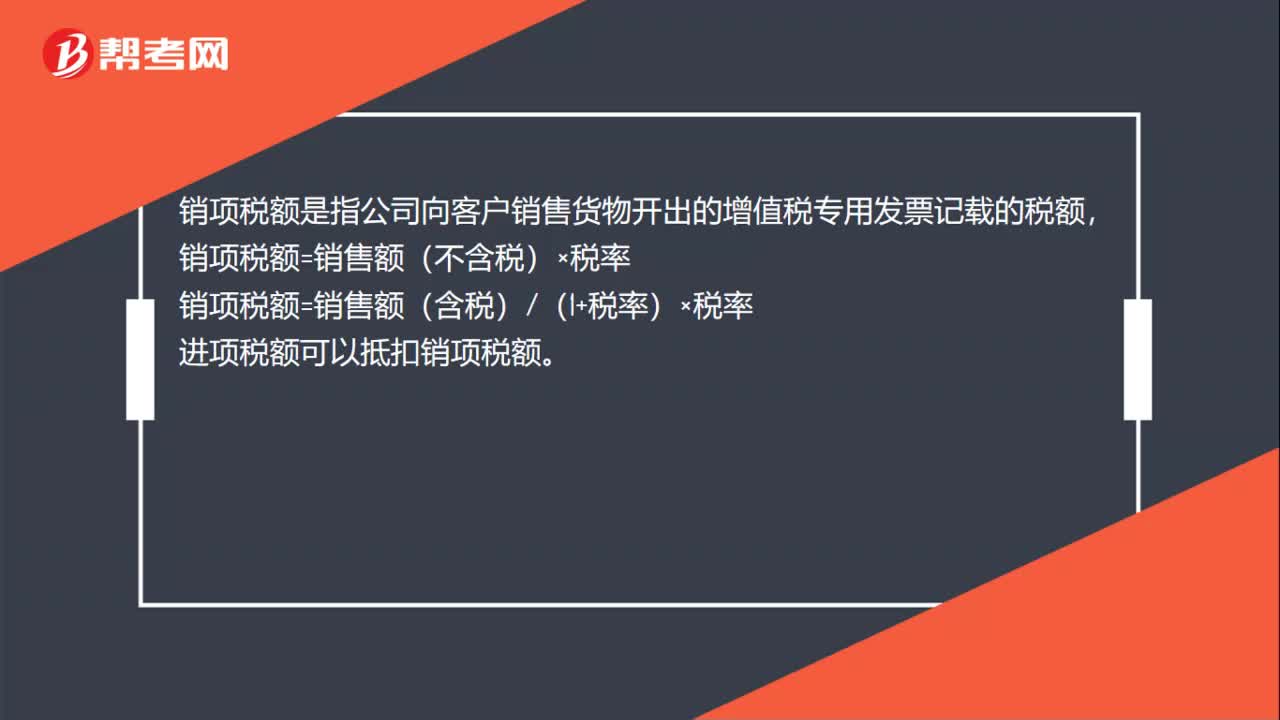

00:42進(jìn)項稅額銷項稅額有什么區(qū)別?:進(jìn)項稅額銷項稅額的區(qū)別:進(jìn)項稅額是指公司向供應(yīng)商購進(jìn)貨物取得增值稅專用發(fā)票記載的稅額,進(jìn)項稅額=(外購原料、燃料、動力)*稅率。銷項稅額是指公司向客戶銷售貨物開出的增值稅專用發(fā)票記載的稅額,銷項稅額=銷售額(不含稅)×稅率。銷項稅額=銷售額(含稅)(1+稅率)×稅率進(jìn)項稅額可以抵扣銷項稅額

00:25

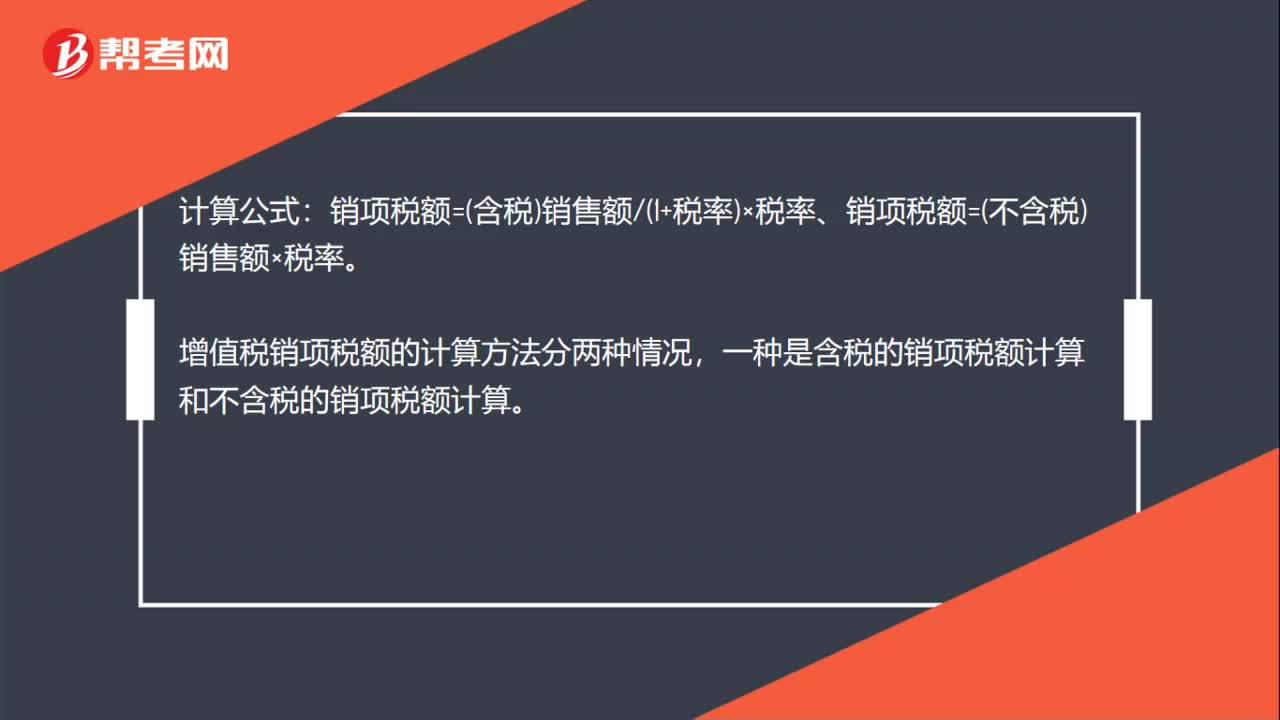

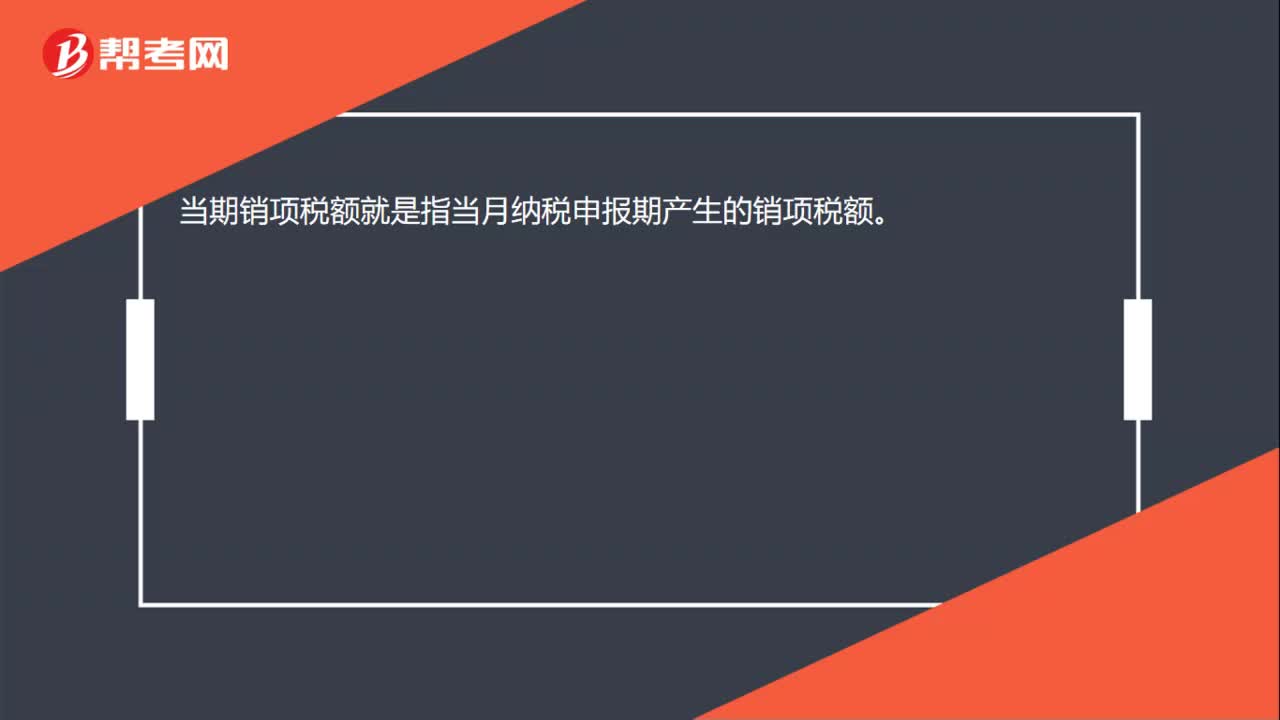

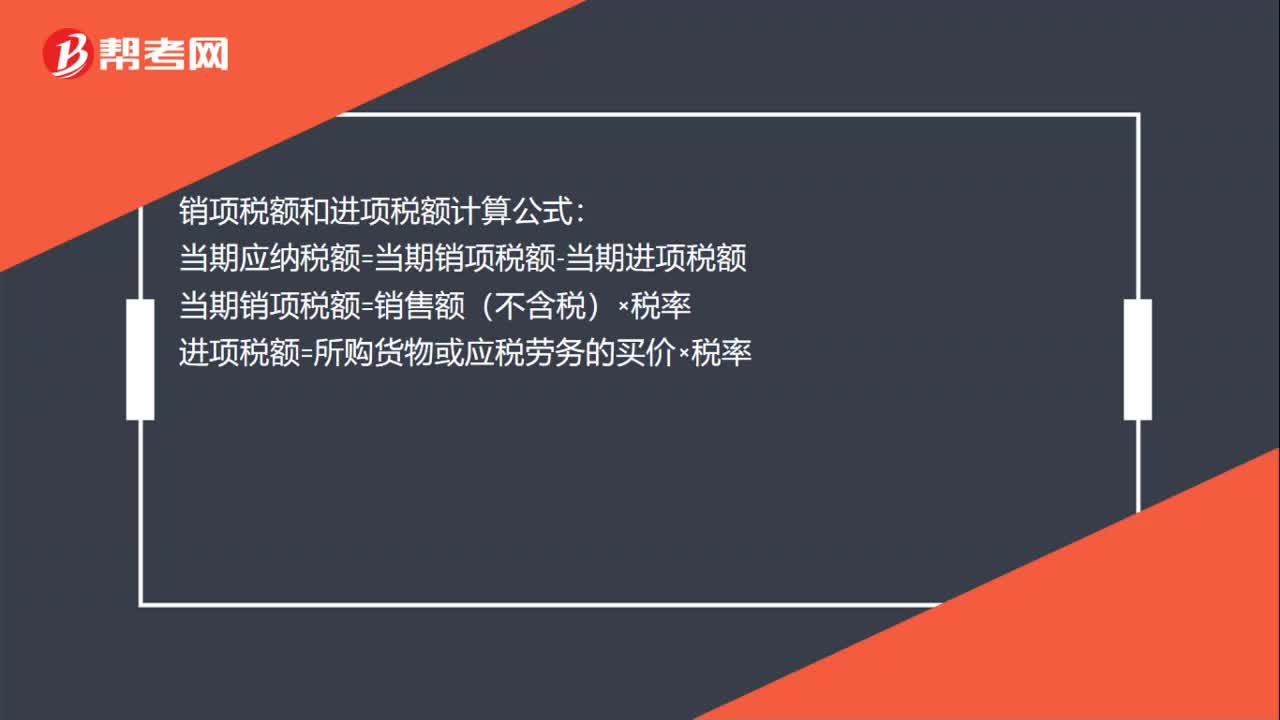

00:25銷項稅額和進(jìn)項稅額計算公式是什么?:銷項稅額和進(jìn)項稅額計算公式:當(dāng)期應(yīng)納稅額=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額當(dāng)期銷項稅額=銷售額(不含稅)×稅率進(jìn)項稅額=所購貨物或應(yīng)稅勞務(wù)的買價×稅率

00:24

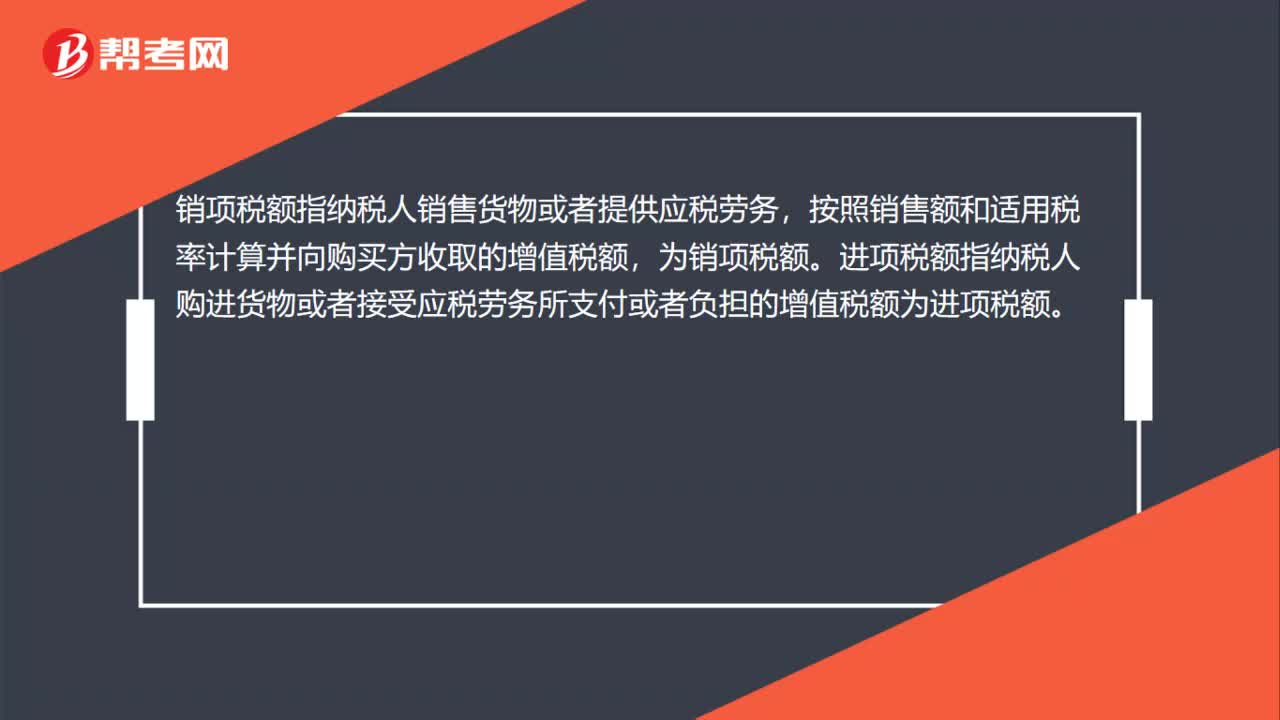

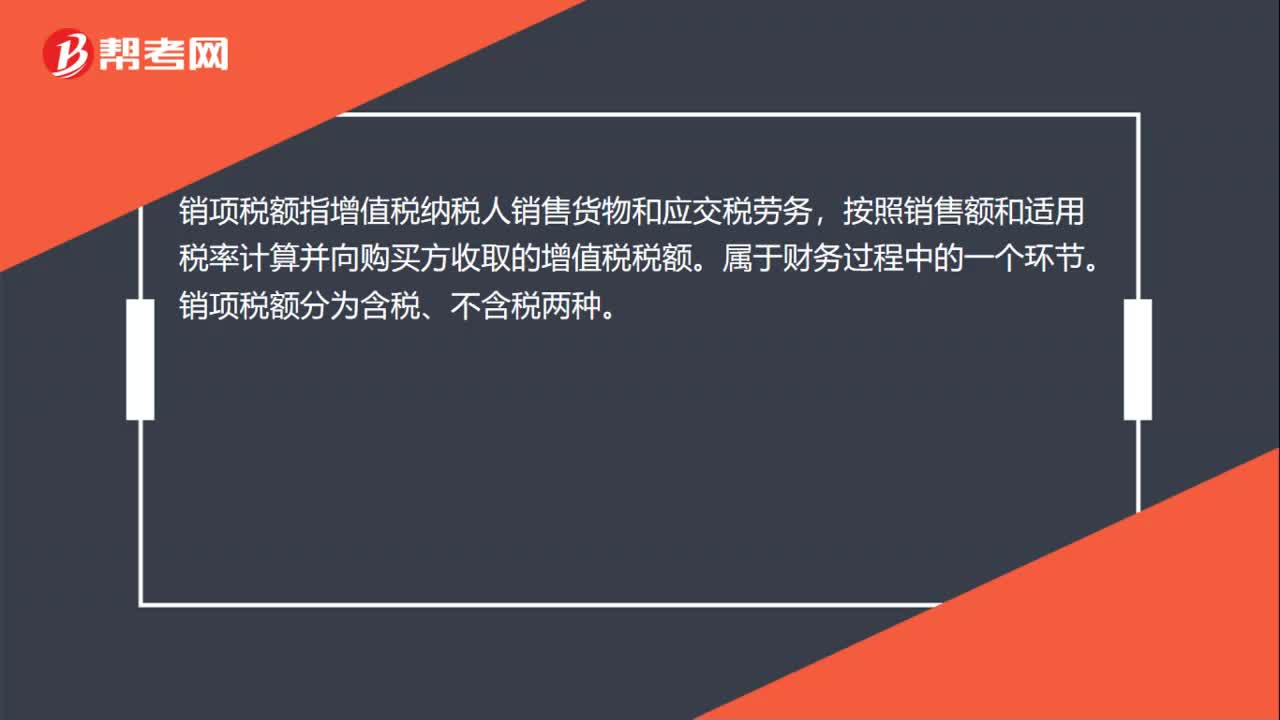

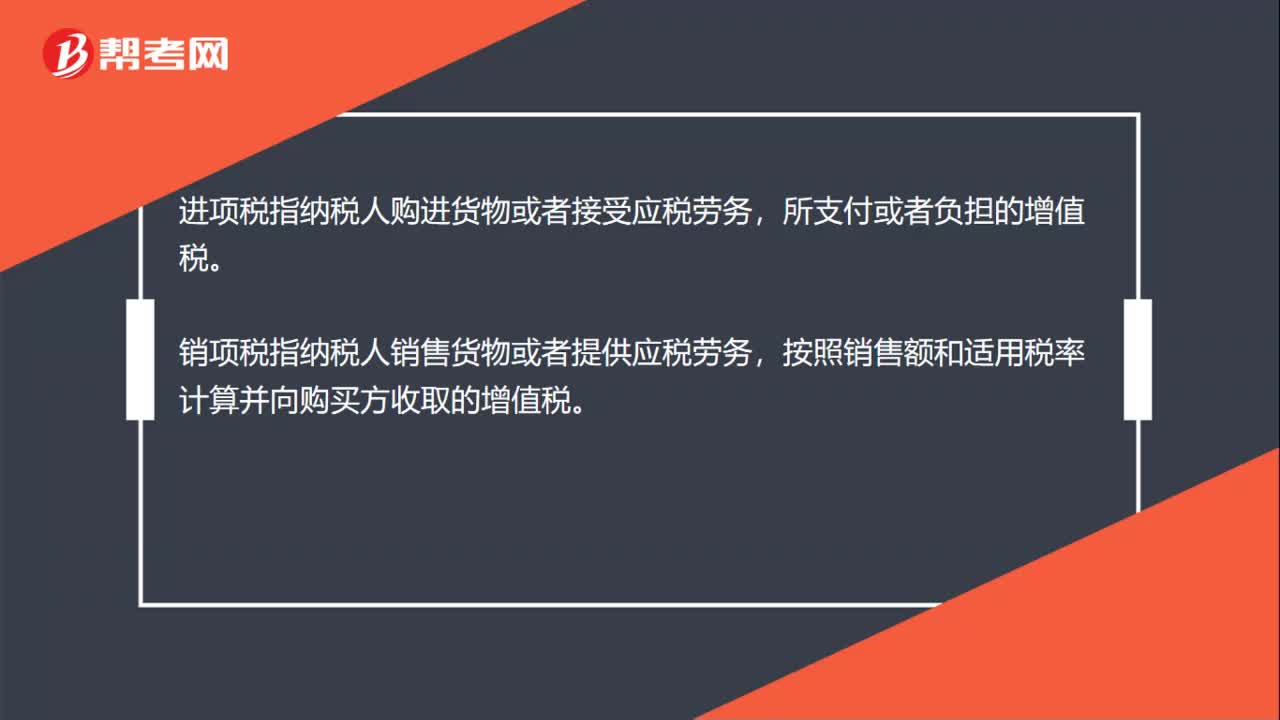

00:24什么是進(jìn)項稅和銷項稅?:什么是進(jìn)項稅和銷項稅?進(jìn)項稅指納稅人購進(jìn)貨物或者接受應(yīng)稅勞務(wù),所支付或者負(fù)擔(dān)的增值稅。銷項稅指納稅人銷售貨物或者提供應(yīng)稅勞務(wù),按照銷售額和適用稅率計算并向購買方收取的增值稅。

00:49

00:49待抵扣進(jìn)項稅余額是什么?:待抵扣進(jìn)項稅余額是什么?待抵扣進(jìn)項稅余額是輔導(dǎo)期一般納稅人已取得增值稅發(fā)票并已經(jīng)向稅務(wù)機關(guān)認(rèn)證,但未進(jìn)行銷項稅額抵扣的進(jìn)項稅額。輔導(dǎo)期納稅人取得增值稅抵扣憑證后,明細(xì)科目,貸記相關(guān)科目。交叉稽核比對無誤后,借記“應(yīng)交稅費—應(yīng)交增值稅(進(jìn)項稅額)”貸記“科目。經(jīng)核實不得抵扣的進(jìn)項稅額,紅字借記“應(yīng)交稅費—待抵扣進(jìn)項稅額”紅字貸記相關(guān)科目。

00:18

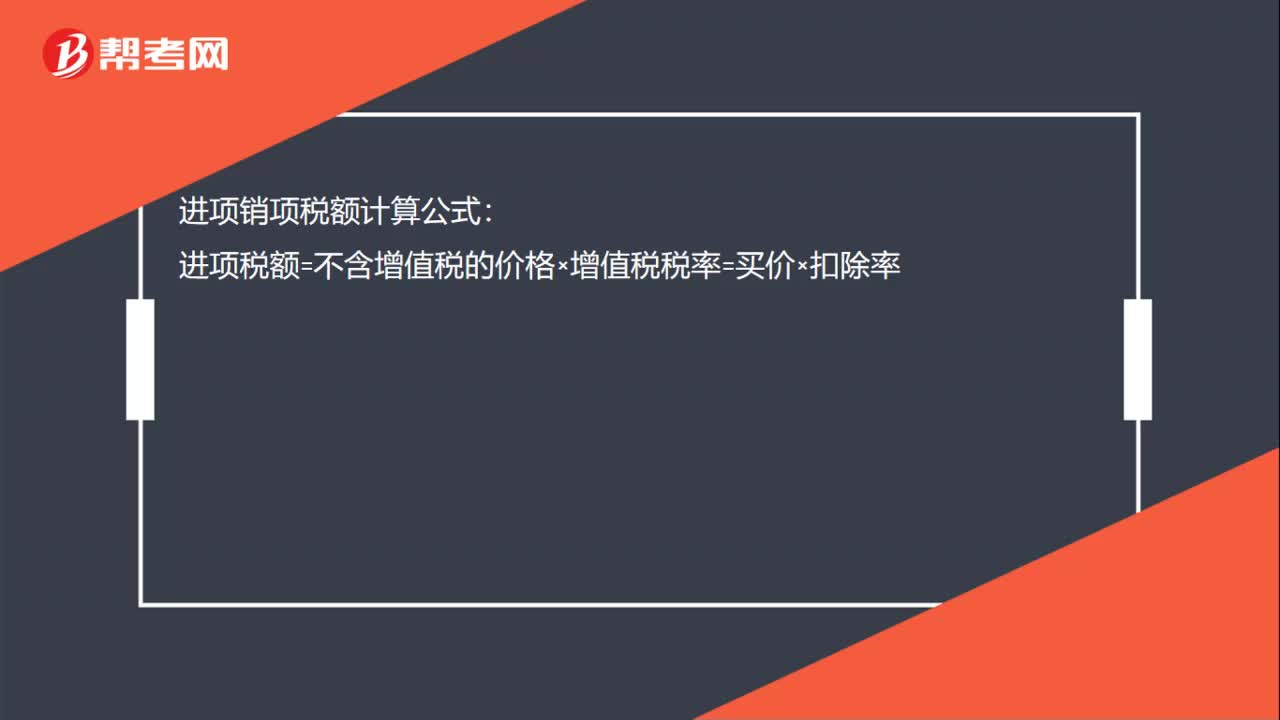

00:18進(jìn)項銷項稅額計算公式是什么?:進(jìn)項銷項稅額計算公式:進(jìn)項稅額=不含增值稅的價格×增值稅稅率=買價×扣除率

01:41

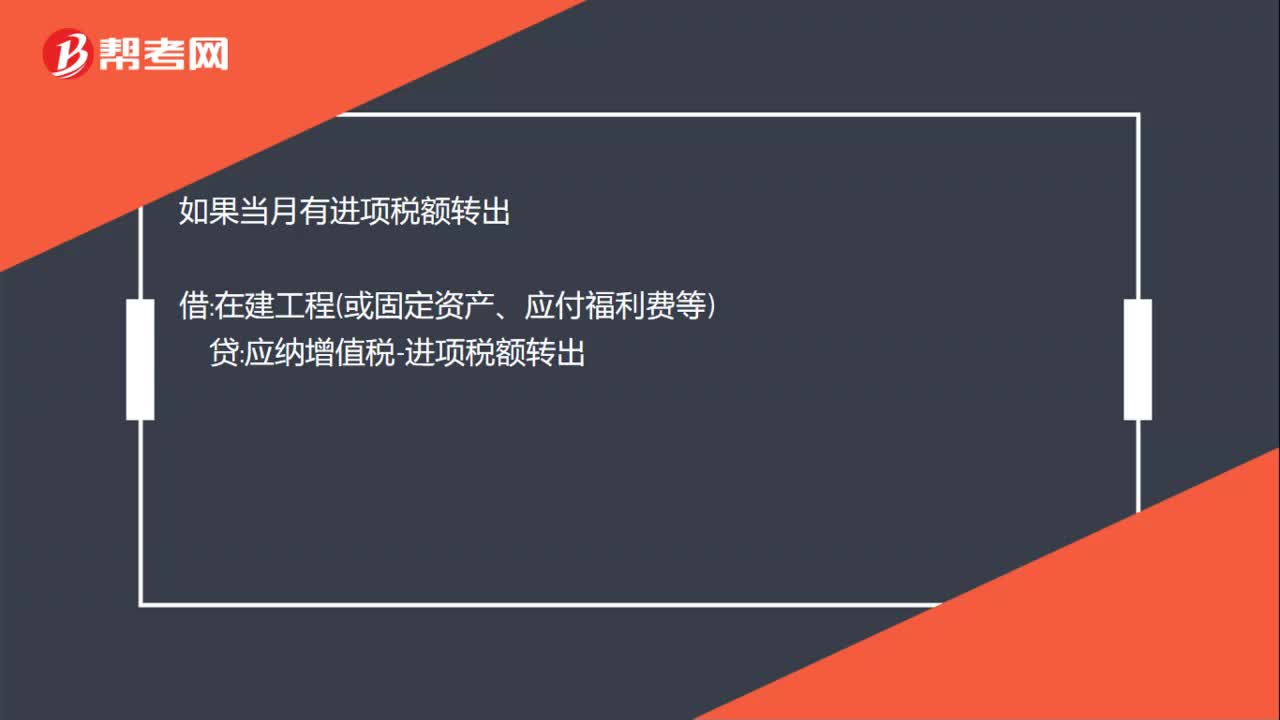

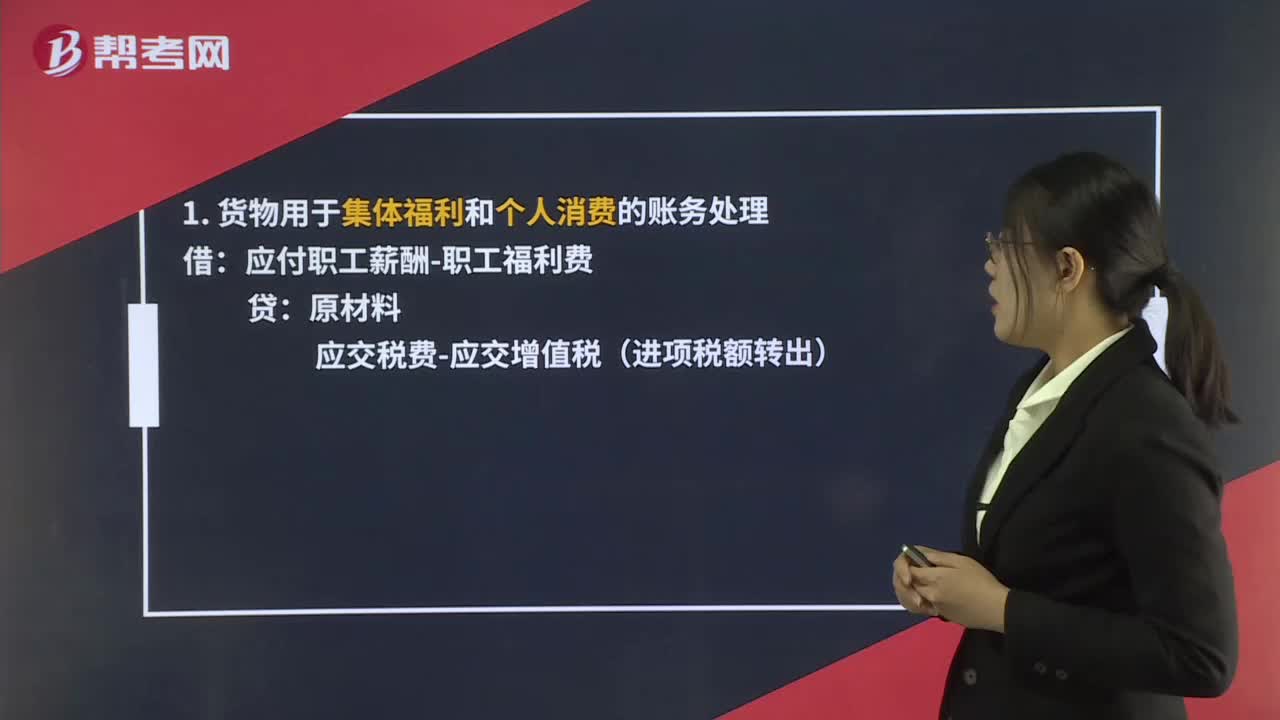

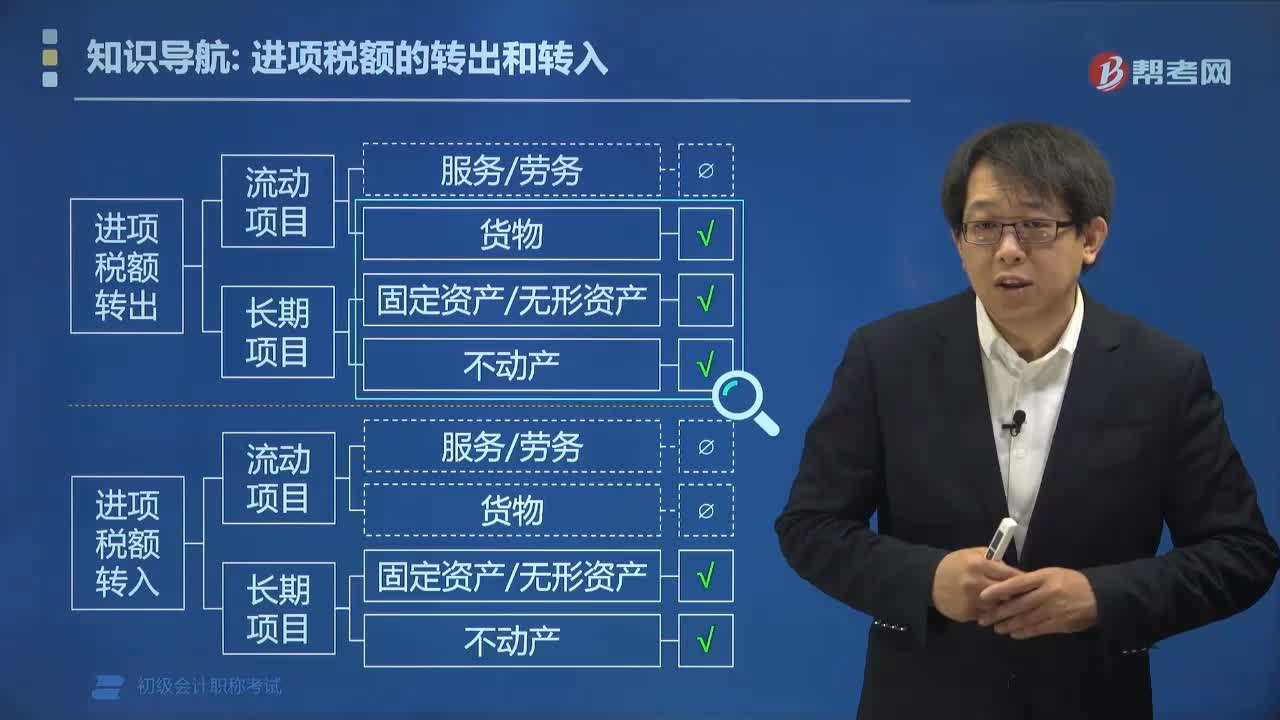

01:41進(jìn)項稅額轉(zhuǎn)出分錄是什么?:進(jìn)項稅額轉(zhuǎn)出分錄是什么?企業(yè)購進(jìn)的貨物發(fā)生非常損失,以及將購進(jìn)貨物用于非應(yīng)稅項目、集體福利或個人消費等,其抵扣的進(jìn)項稅額應(yīng)通過“應(yīng)交稅費—應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)”1. 貨物用于集體福利和個人消費的賬務(wù)處理:應(yīng)交稅費-應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):2. 貨物發(fā)生非正常損失的賬務(wù)處理:待處理財產(chǎn)損溢-待處理損失庫存商品應(yīng)交稅金-應(yīng)交增值稅進(jìn)項稅額轉(zhuǎn)出3. 在產(chǎn)品、產(chǎn)成品發(fā)生非正常損失的賬務(wù)處理

02:01

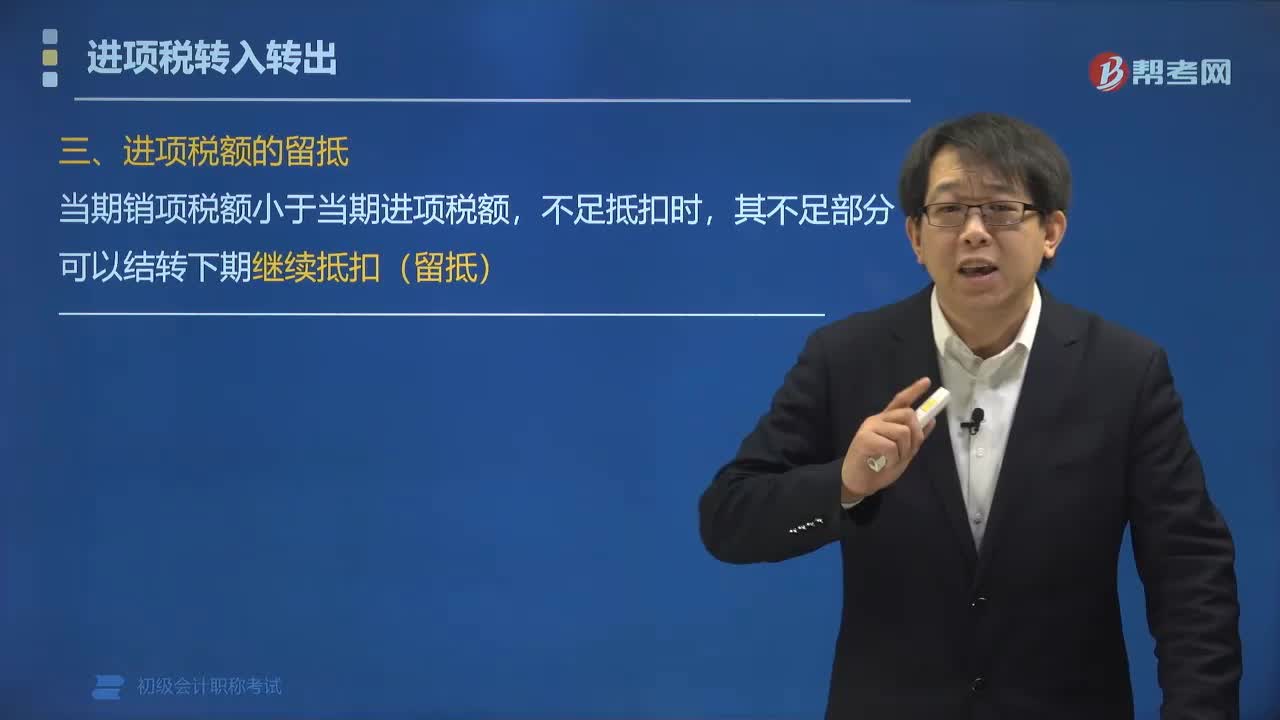

02:01進(jìn)項稅額的留抵是什么?:納稅人銷售貨物或者提供應(yīng)稅勞務(wù),應(yīng)納稅額為當(dāng)期銷項稅額抵扣當(dāng)期進(jìn)項稅額后的余額。當(dāng)期銷項稅額小于當(dāng)期進(jìn)項稅額,其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣(留抵)。進(jìn)項稅額為100萬元。期末留抵稅額=20萬元。2019年2月銷項稅額為150萬元,進(jìn)項稅額為100萬元。A. 當(dāng)期銷項稅額小于當(dāng)期進(jìn)項稅額不足抵扣時,B. 銷項稅額是指納稅人銷售貨物或者提供應(yīng)稅勞和應(yīng)稅服務(wù)按照銷售額和增值稅稅率計算的增值稅額。

02:38

02:38什么是進(jìn)項稅額轉(zhuǎn)入?:什么是進(jìn)項稅額轉(zhuǎn)入?進(jìn)項稅額轉(zhuǎn)入是指不得抵扣且未抵扣進(jìn)項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),用于允許抵扣進(jìn)項稅額的應(yīng)稅項目可在用途改變的次月,計算可以抵扣的進(jìn)項稅額。進(jìn)項稅額轉(zhuǎn)入包括固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)。資產(chǎn)凈值=按會計制度計提折舊攤銷后的余額:由于原本以為進(jìn)項稅額不可抵扣。進(jìn)項稅額已計入資產(chǎn)價值中。(1)可以抵扣進(jìn)項稅額=憑證注明或計算的進(jìn)項稅額×不動產(chǎn)凈值率:

04:22

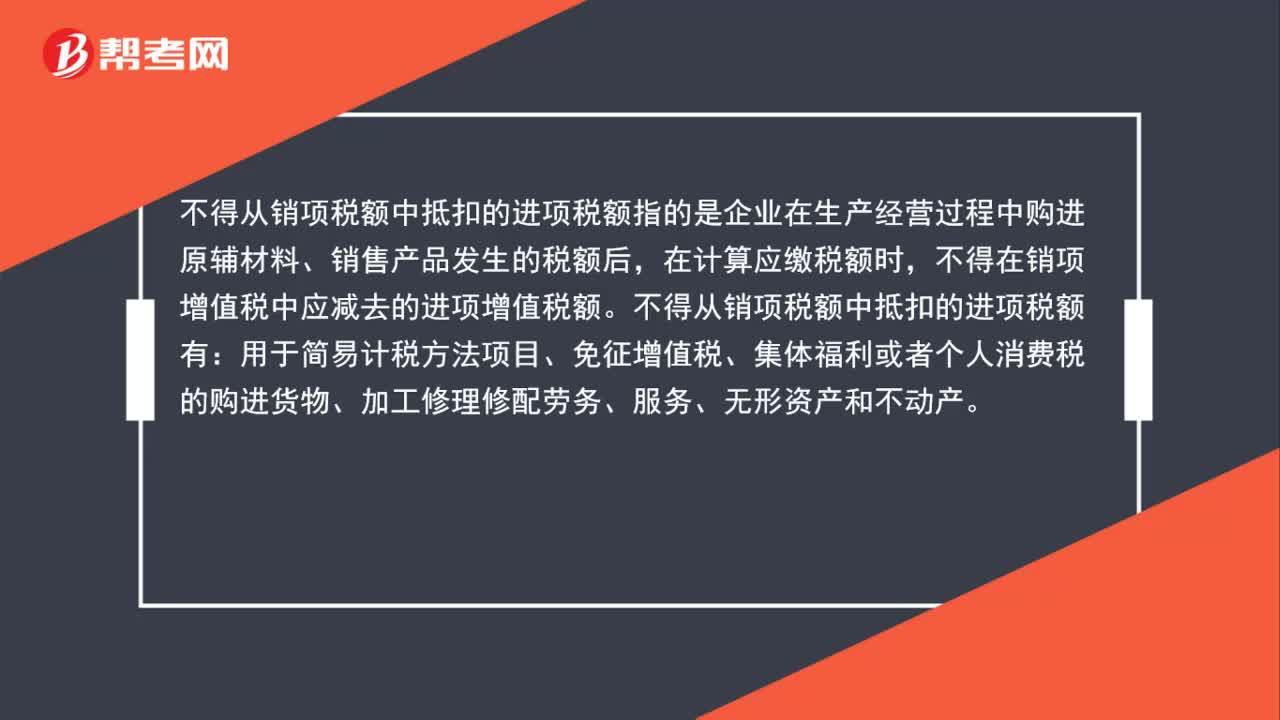

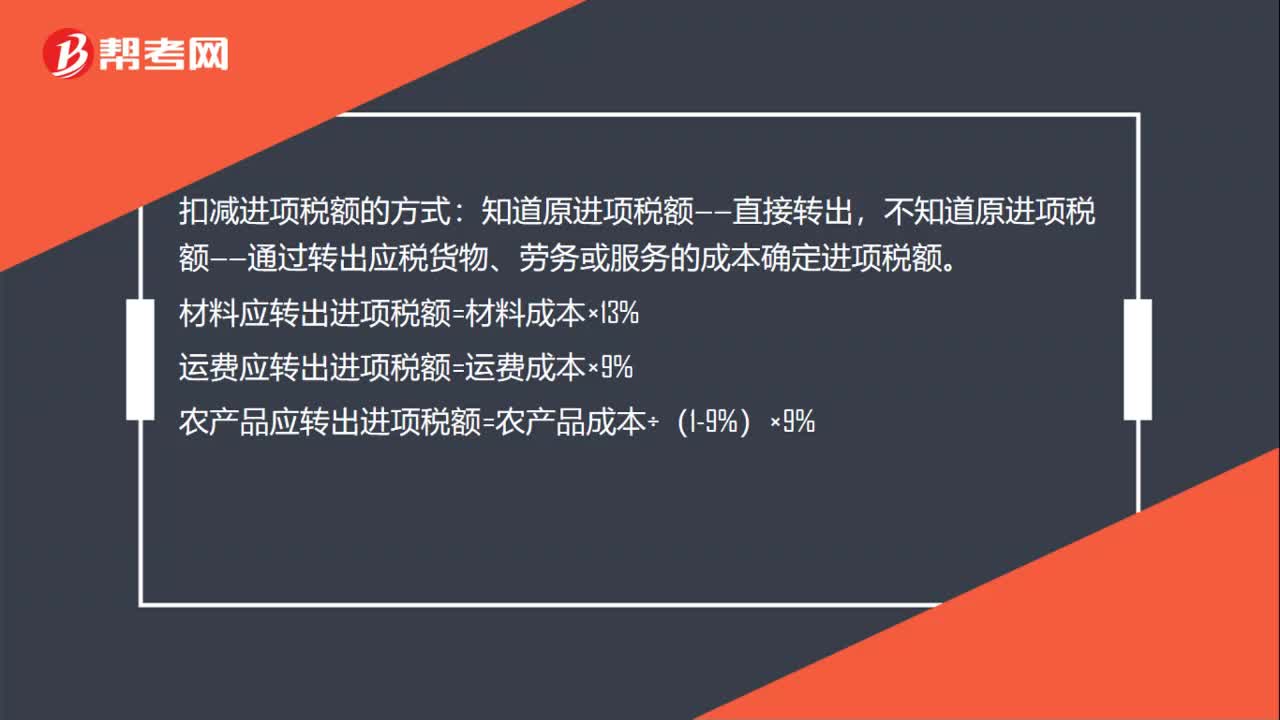

04:22什么是進(jìn)項稅額轉(zhuǎn)出?:以及將購進(jìn)貨物改變用途(如用于非應(yīng)稅項目、集體福利或個人消費等),其抵扣的進(jìn)項稅額應(yīng)通過“應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出)”已抵扣進(jìn)項稅額的購進(jìn)項目,應(yīng)當(dāng)將該進(jìn)項稅額從當(dāng)期進(jìn)項稅額中扣減。無法確定時不得抵扣的進(jìn)項稅額時:不得抵扣的進(jìn)項稅額。(1)不得抵扣的進(jìn)項稅額=資產(chǎn)凈值×稅率:(2)資產(chǎn)凈值=按會計制度計提折舊攤銷后的余額,由于原本以為進(jìn)項稅額可以抵扣。進(jìn)項稅額未計入資產(chǎn)價值中。

00:30

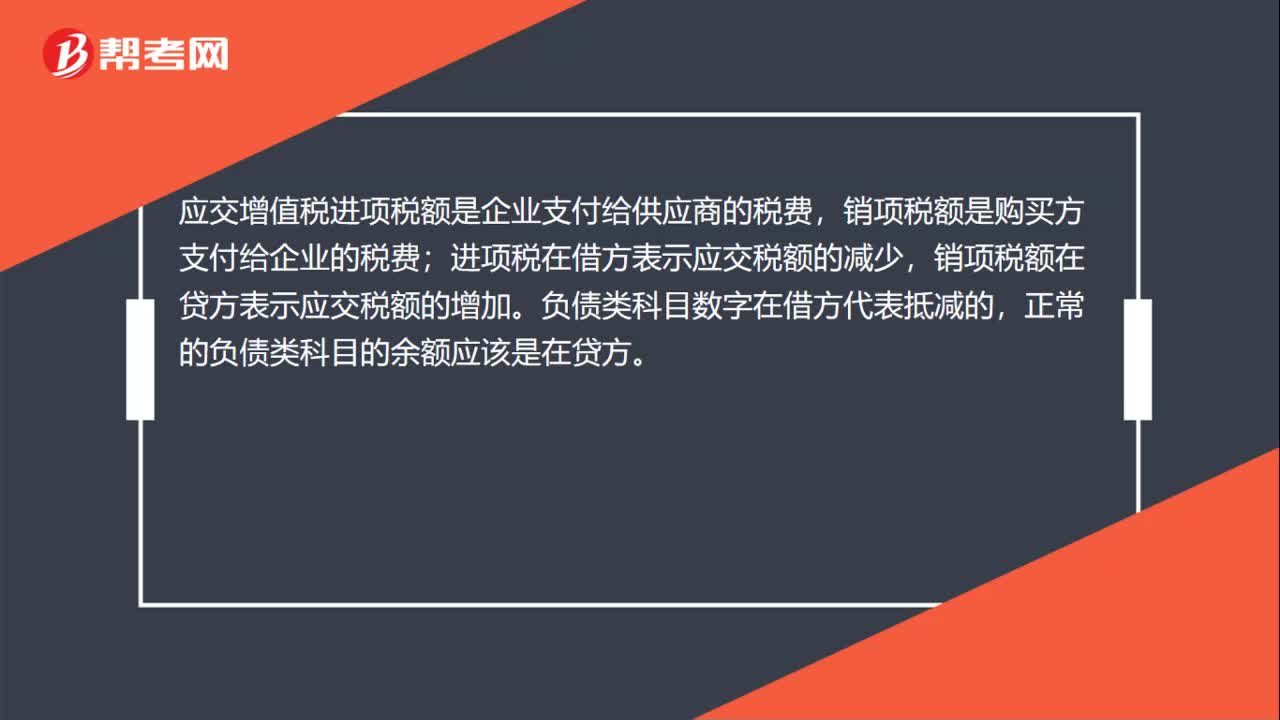

00:30關(guān)于增值稅進(jìn)項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關(guān)于增值稅進(jìn)項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進(jìn)項稅額才是可以抵扣的,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)在貸方表示的要交稅的,銷項稅額-進(jìn)項稅額的金額才是當(dāng)期應(yīng)交納的稅額。

00:43

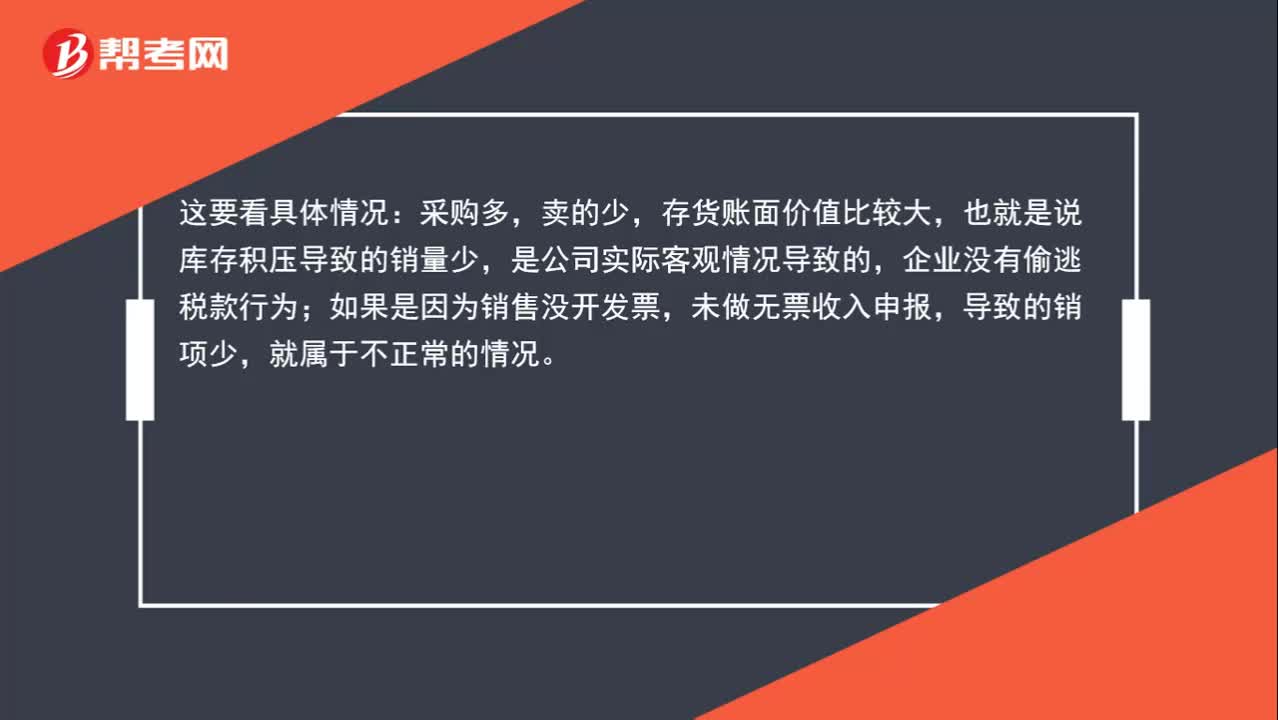

00:43增值稅進(jìn)項多銷項很少,稅額總是留底,這正常嗎?:增值稅進(jìn)項多銷項很少,稅額總是留底,這正常嗎?這要看具體情況:采購多,賣的少,存貨賬面價值比較大,也就是說庫存積壓導(dǎo)致的銷量少,是公司實際客觀情況導(dǎo)致的,企業(yè)沒有偷逃稅款行為;如果是因為銷售沒開發(fā)票,未做無票收入申報,導(dǎo)致的銷項少,就屬于不正常的情況。

01:20

01:20進(jìn)項稅額大于銷項稅額如何入賬?:進(jìn)項稅額大于銷項稅額如何入賬?月度終了,企業(yè)應(yīng)當(dāng)將當(dāng)月應(yīng)交未交或多交的增值稅自“應(yīng)交增值稅”明細(xì)科目轉(zhuǎn)入“未交增值稅”明細(xì)科目。對于當(dāng)月應(yīng)交未交的增值稅,借記“應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”對于當(dāng)月多交的增值稅,借記“應(yīng)交稅費——未交增值稅”貸記“應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)”科目。也就是說如果本月進(jìn)項稅額大于銷項稅額,月末是不需要進(jìn)行賬務(wù)處理的。多交增值稅”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日