下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

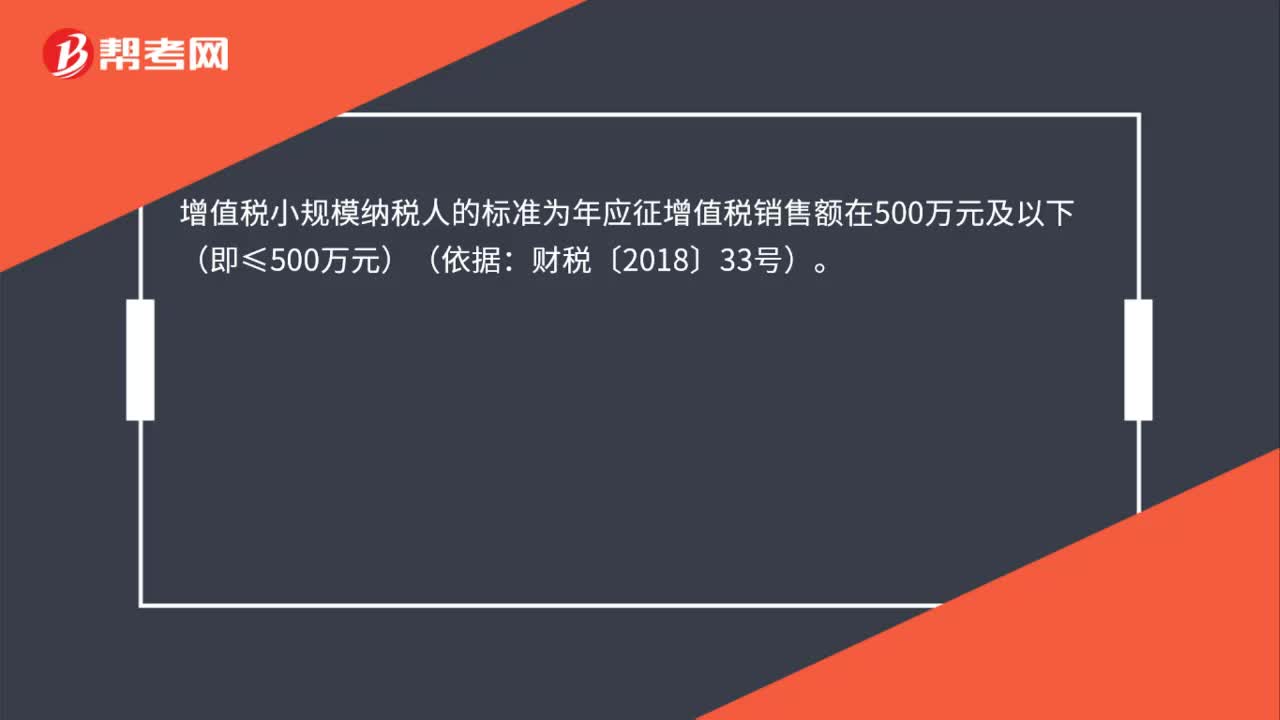

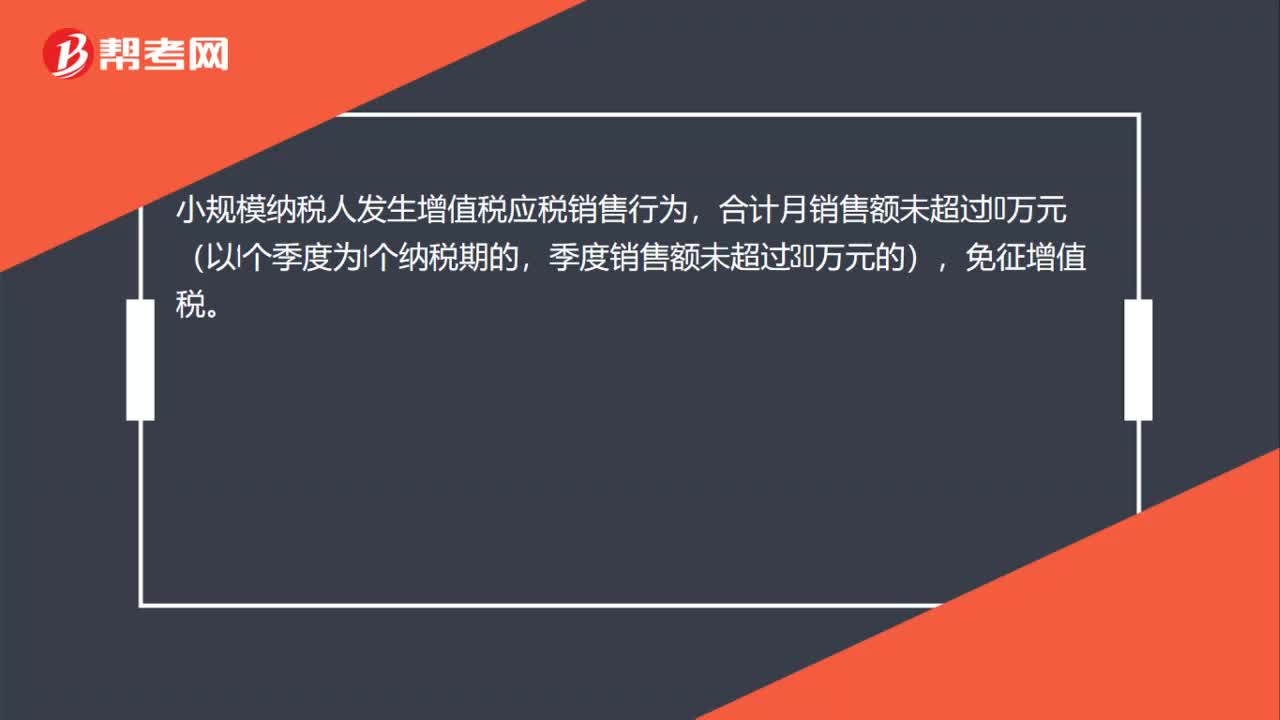

00:26增值稅小規(guī)模納稅人標準是什么?:增值稅小規(guī)模納稅人標準是什么?2018年5月1日起,增值稅小規(guī)模納稅人標準為年應(yīng)征增值稅銷售額500萬元及以下,年應(yīng)稅銷售額是不含增值稅的銷售額。

01:11

01:11信用減值損失是什么?:信用減值損失是企業(yè)因購貨人拒付、破產(chǎn)、死亡等原因無法收回,而遭受的損失。根據(jù)《企業(yè)會計準則第22號——金融工具確認和計量》2017年應(yīng)用指南,金融資產(chǎn)減值準備所形成的預期信用損失應(yīng)通過“企業(yè)執(zhí)行《企業(yè)會計準則第22號——金融工具確認和計量》2017年后,其發(fā)生的壞賬準備應(yīng)通過“資產(chǎn)減值損失”科目核算。企業(yè)應(yīng)當在資產(chǎn)負債表日計算金融工具預期信用損失。

00:24

00:24對公賬戶的收費標準是什么?:對公賬戶的收費標準是什么?目前很多銀行都會收取對公賬戶維護費,一般是按照賬戶余額多少來確定的。如果賬戶余額較多,那么收取的費用就較少;如果余額較少,那么收取的費用就較多,具體規(guī)定各銀行都不盡相同。

00:50

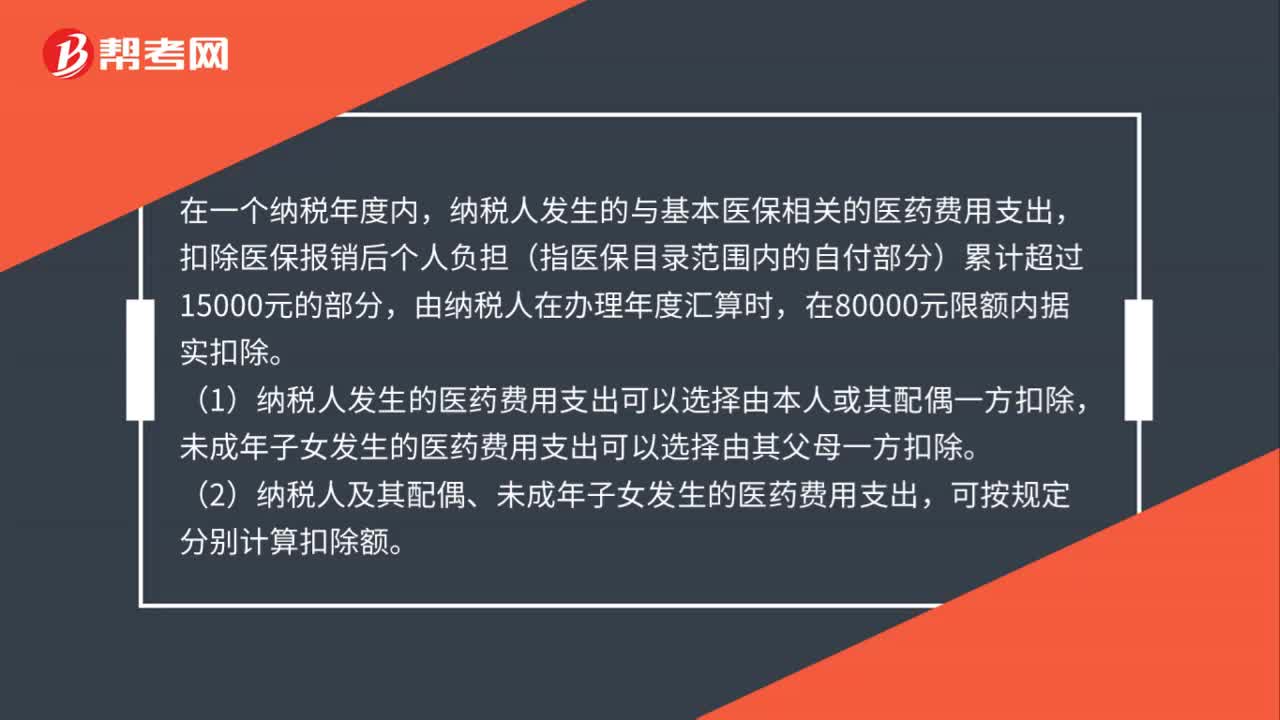

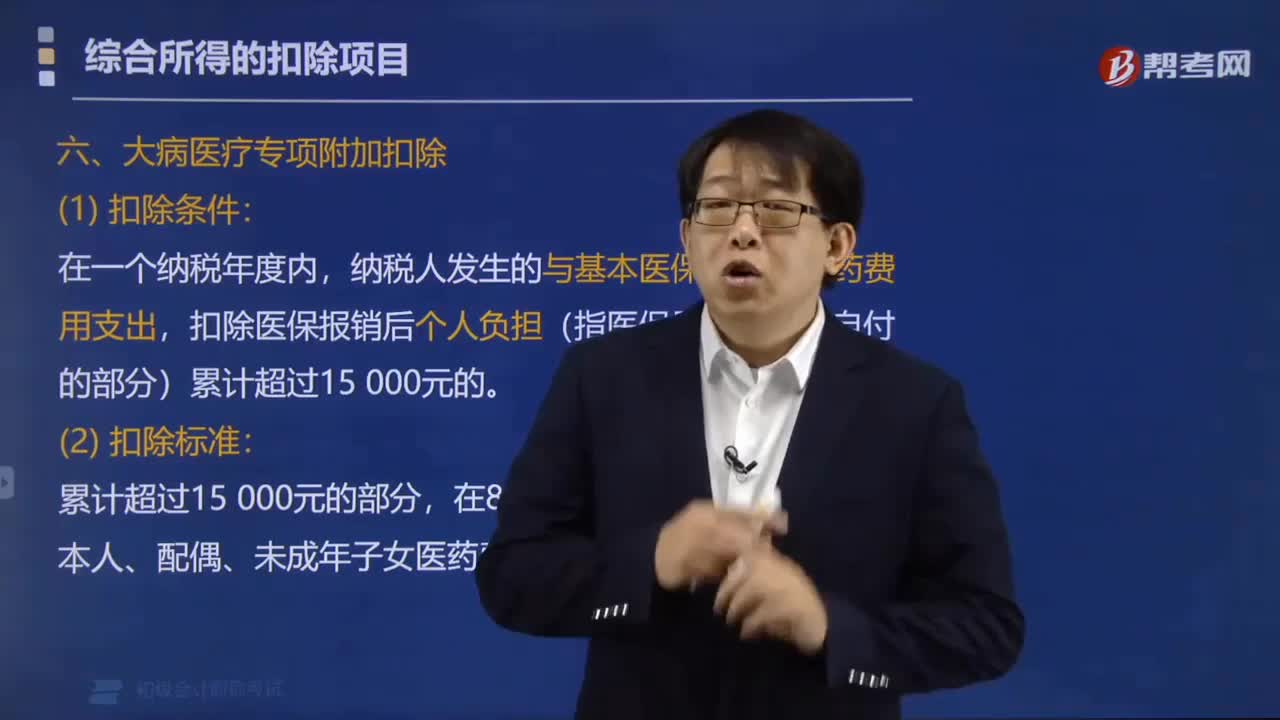

00:50大病醫(yī)療的扣除主體、范圍和扣除標準是什么?:大病醫(yī)療的扣除主體、范圍和扣除標準是什么?納稅人發(fā)生的與基本醫(yī)保相關(guān)的醫(yī)藥費用支出,扣除醫(yī)保報銷后個人負擔(指醫(yī)保目錄范圍內(nèi)的自付部分)累計超過15000元的部分,由納稅人在辦理年度匯算時,在80000元限額內(nèi)據(jù)實扣除。(1)納稅人發(fā)生的醫(yī)藥費用支出可以選擇由本人或其配偶一方扣除,未成年子女發(fā)生的醫(yī)藥費用支出可以選擇由其父母一方扣除。(2)納稅人及其配偶、未成年子女發(fā)生的醫(yī)藥費用支出。

00:12

00:12信用減值損失是什么科目?:信用減值損失是損益類科目。

00:41

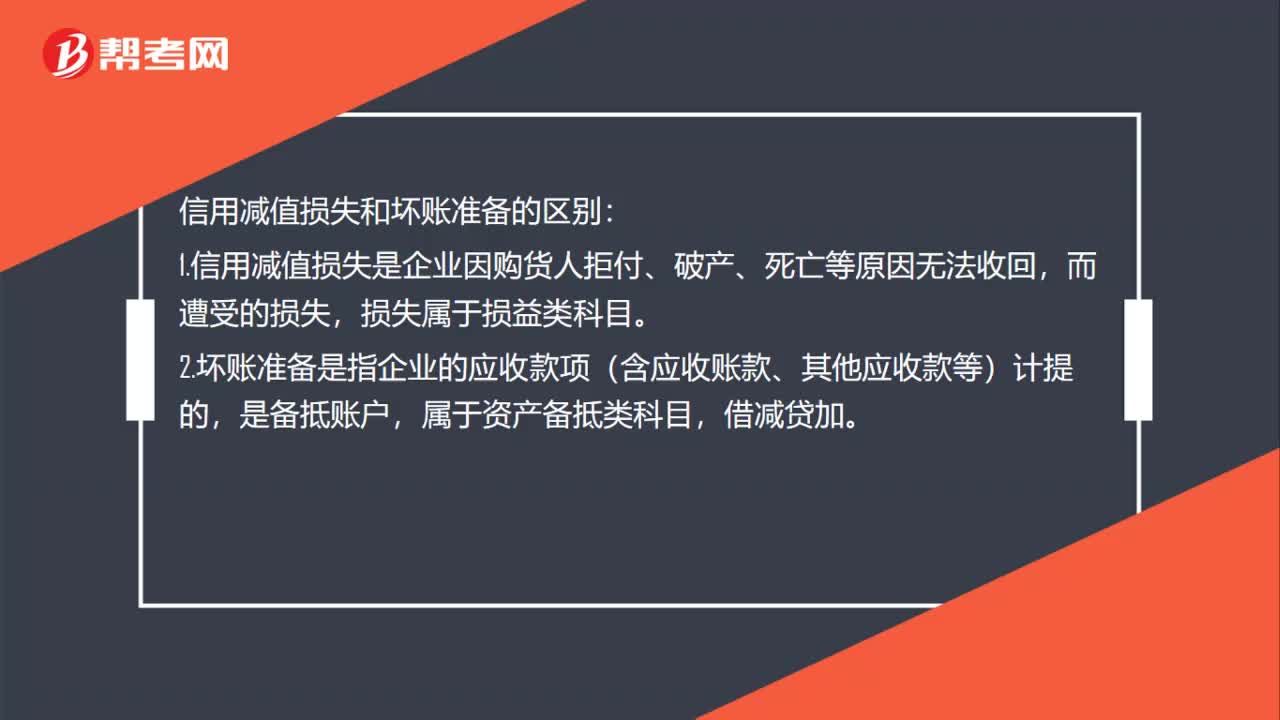

00:41信用減值損失和壞賬準備的有什么區(qū)別?:信用減值損失和壞賬準備的區(qū)別:1.信用減值損失是企業(yè)因購貨人拒付、破產(chǎn)、死亡等原因無法收回,而遭受的損失,損失屬于損益類科目。2.壞賬準備是指企業(yè)的應(yīng)收款項(含應(yīng)收賬款、其他應(yīng)收款等)計提的,是備抵賬戶,屬于資產(chǎn)備抵類科目,借減貸加。

00:17

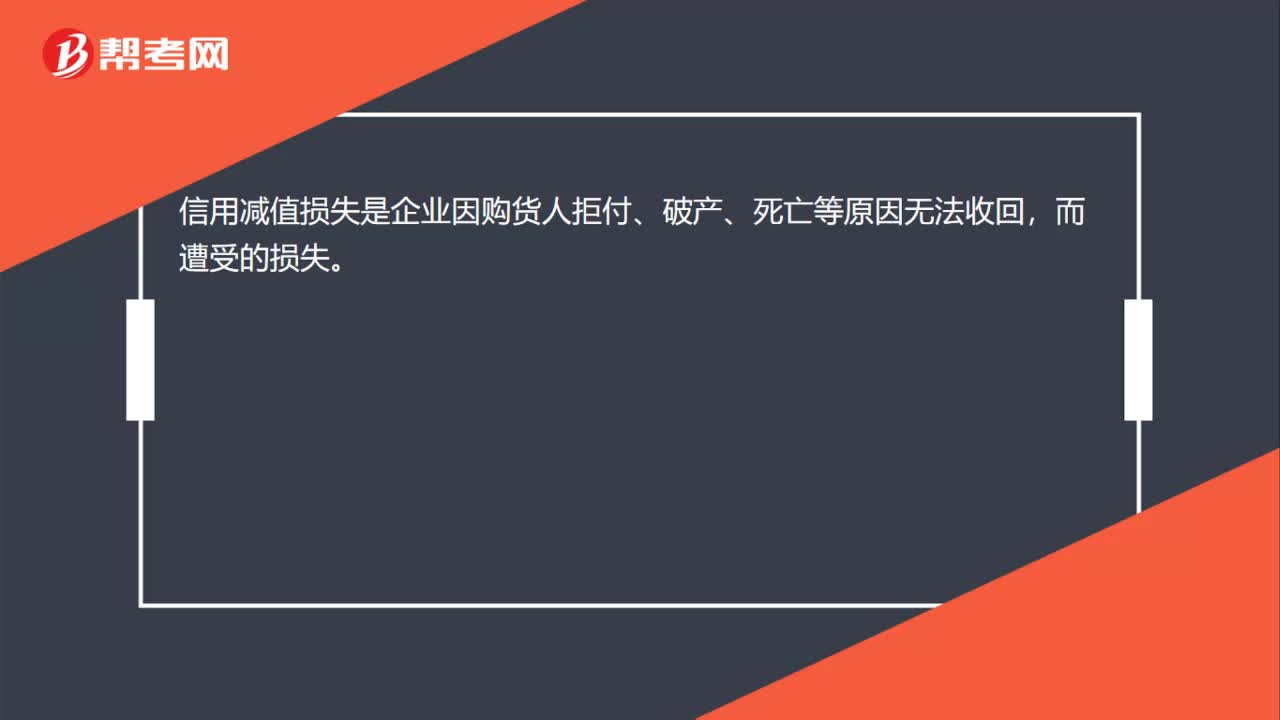

00:17什么是信用減值損失?:什么是信用減值損失?信用減值損失是企業(yè)因購貨人拒付、破產(chǎn)、死亡等原因無法收回,而遭受的損失。

00:41

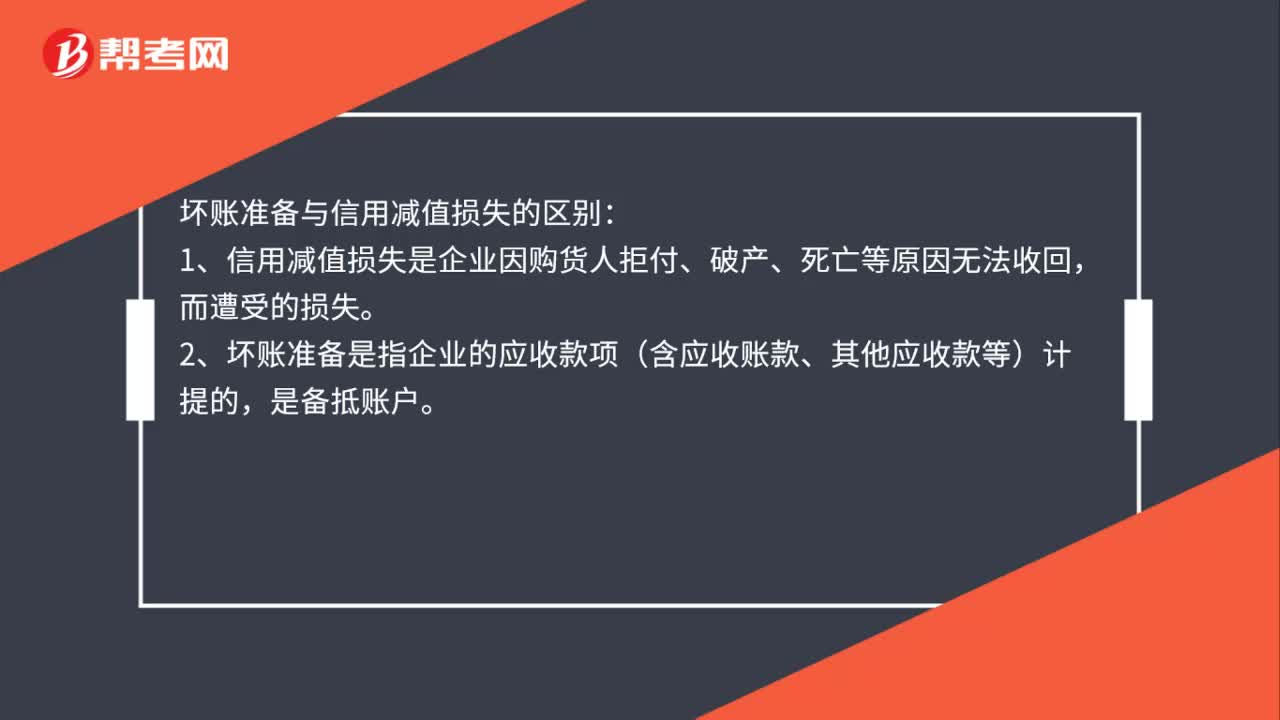

00:41壞賬準備與信用減值損失的區(qū)別是什么?:壞賬準備與信用減值損失的區(qū)別:1、信用減值損失是企業(yè)因購貨人拒付、破產(chǎn)、死亡等原因無法收回,而遭受的損失。2、壞賬準備是指企業(yè)的應(yīng)收款項(含應(yīng)收賬款、其他應(yīng)收款等)計提的,是備抵賬戶。3、信用減值損失屬于損益類科目;壞賬準備屬于資產(chǎn)備抵類科目,借減貸增。

00:42

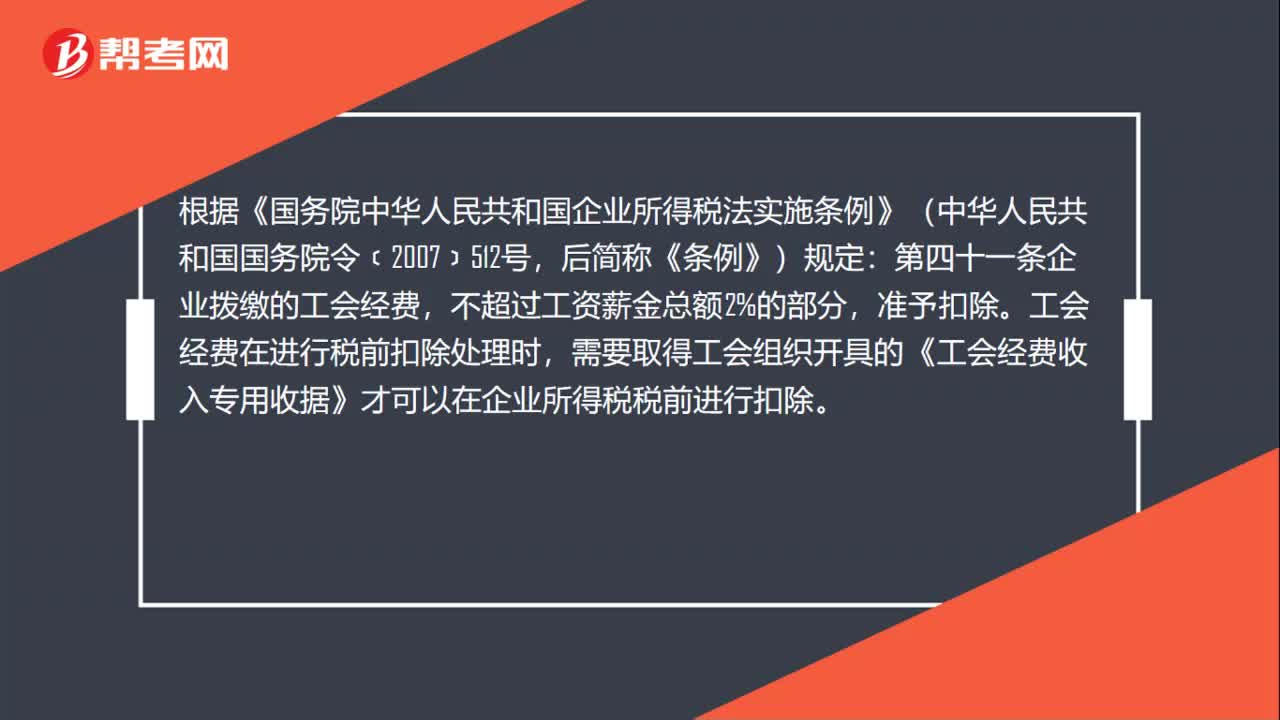

00:42工會經(jīng)費的稅前扣除標準是什么?:工會經(jīng)費的稅前扣除標準是什么?根據(jù)《國務(wù)院中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務(wù)院令﹝2007﹞512號,后簡稱《條例》)規(guī)定:第四十一條企業(yè)撥繳的工會經(jīng)費,不超過工資薪金總額2%的部分,準予扣除。工會經(jīng)費在進行稅前扣除處理時,需要取得工會組織開具的《工會經(jīng)費收入專用收據(jù)》才可以在企業(yè)所得稅稅前進行扣除。

02:19

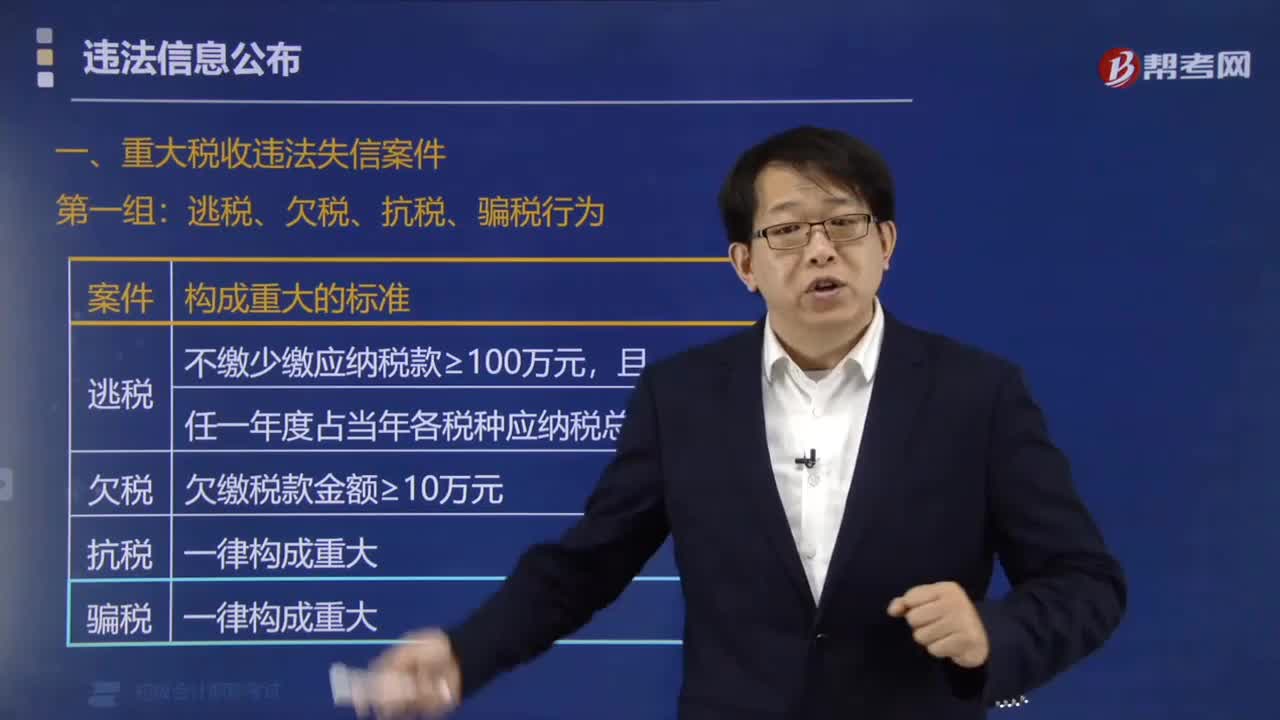

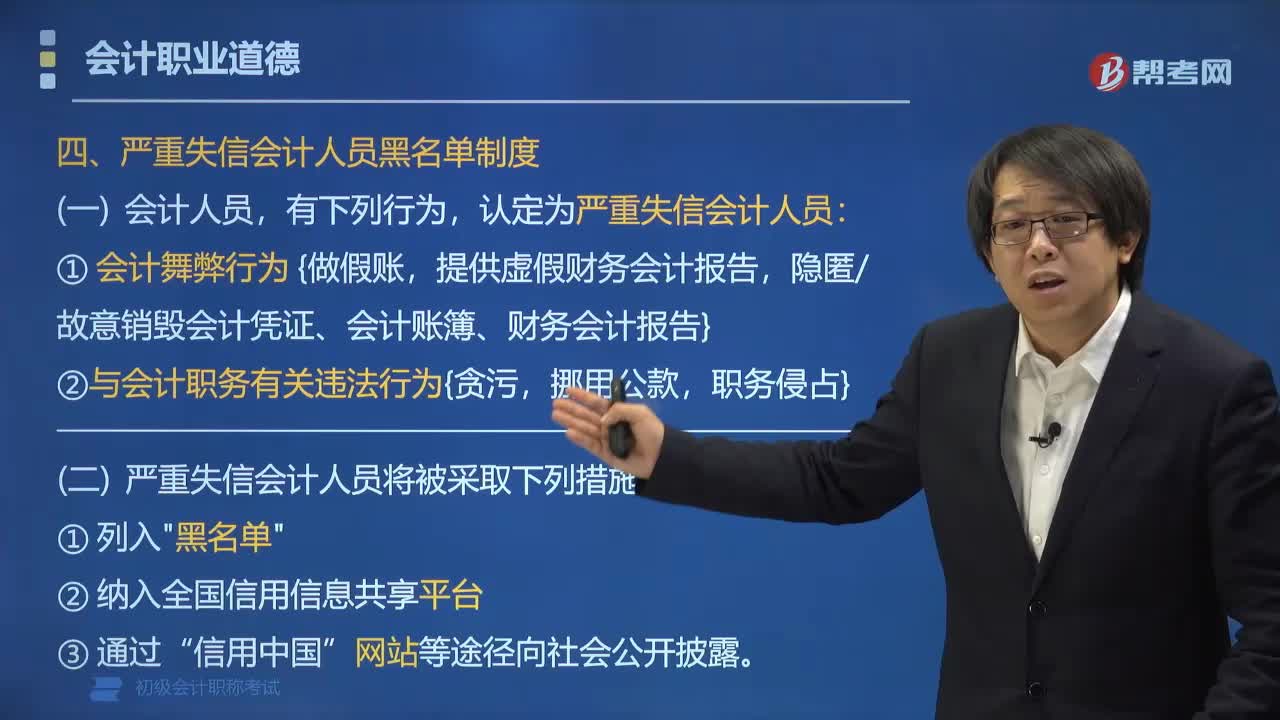

02:19哪些行為認定為嚴重失信會計人員?:哪些行為認定為嚴重失信會計人員?認定為嚴重失信會計人員:①會計舞弊:提供虛假財務(wù)會計報告,隱匿故意銷毀會計憑證、會計賬簿、財務(wù)會計報告。②會計職務(wù)有關(guān)違法行為:嚴重失信會計人員將被采取下列措施:②納入全國信用信息共享平臺。網(wǎng)站等途徑向社會公開披露。下面是我們對初級會計考試的知識點舉出的例題,大家可以通過例題對所學知識進行深入學習和拓展訓練,屬于會計職業(yè)道德內(nèi)容的有()。B.客觀公正。

02:55

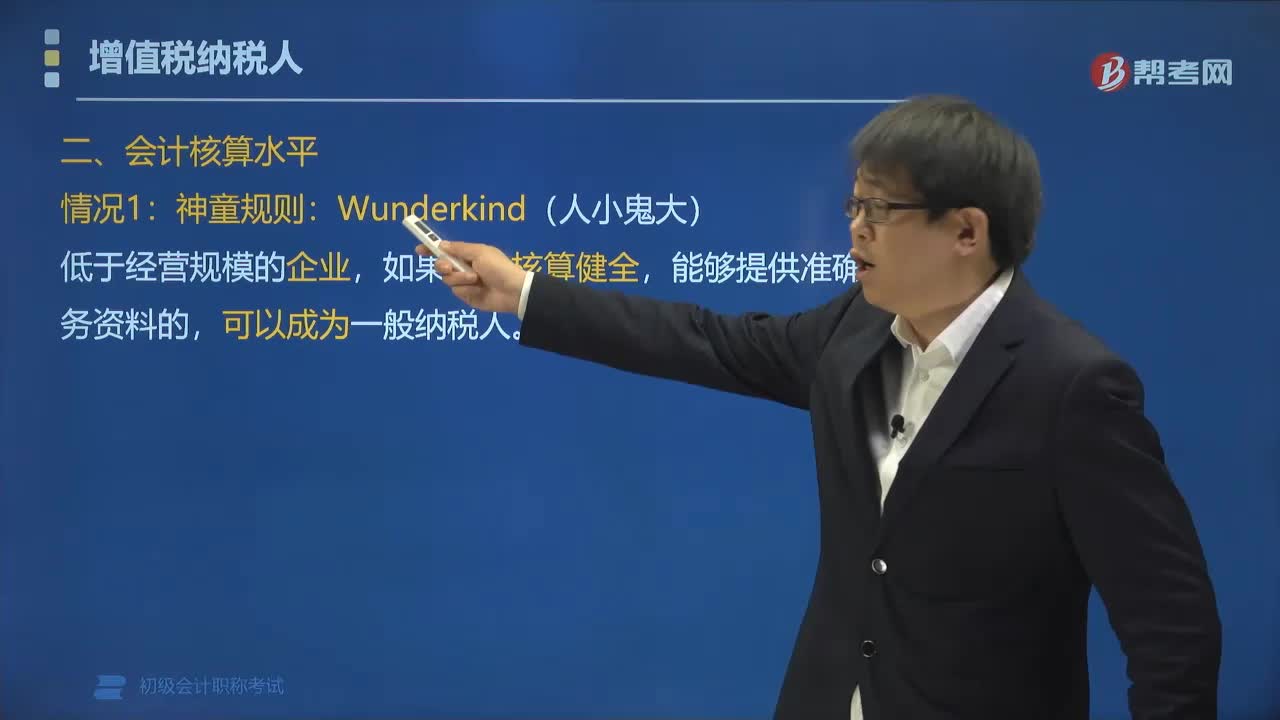

02:55增值稅納稅人的會計核算水平標準是什么?:增值稅納稅人的會計核算水平標準為:能夠按照國家統(tǒng)一的會計制度規(guī)定設(shè)置賬簿,根據(jù)合法、有效憑證核算,低于經(jīng)營規(guī)模的企業(yè),能夠提供準確稅務(wù)資料的。(1)超過經(jīng)營規(guī)模的其他個人,納稅人性質(zhì)一律按小規(guī)模處理。(2)超過經(jīng)營規(guī)模的非企業(yè)性單位,(3)超過經(jīng)營規(guī)模的不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè),納稅人性質(zhì)可選按小規(guī)模處理。(4)超過經(jīng)營規(guī)模的個體工商戶:納稅人性質(zhì)應(yīng)當按一般納稅人處理。

02:39

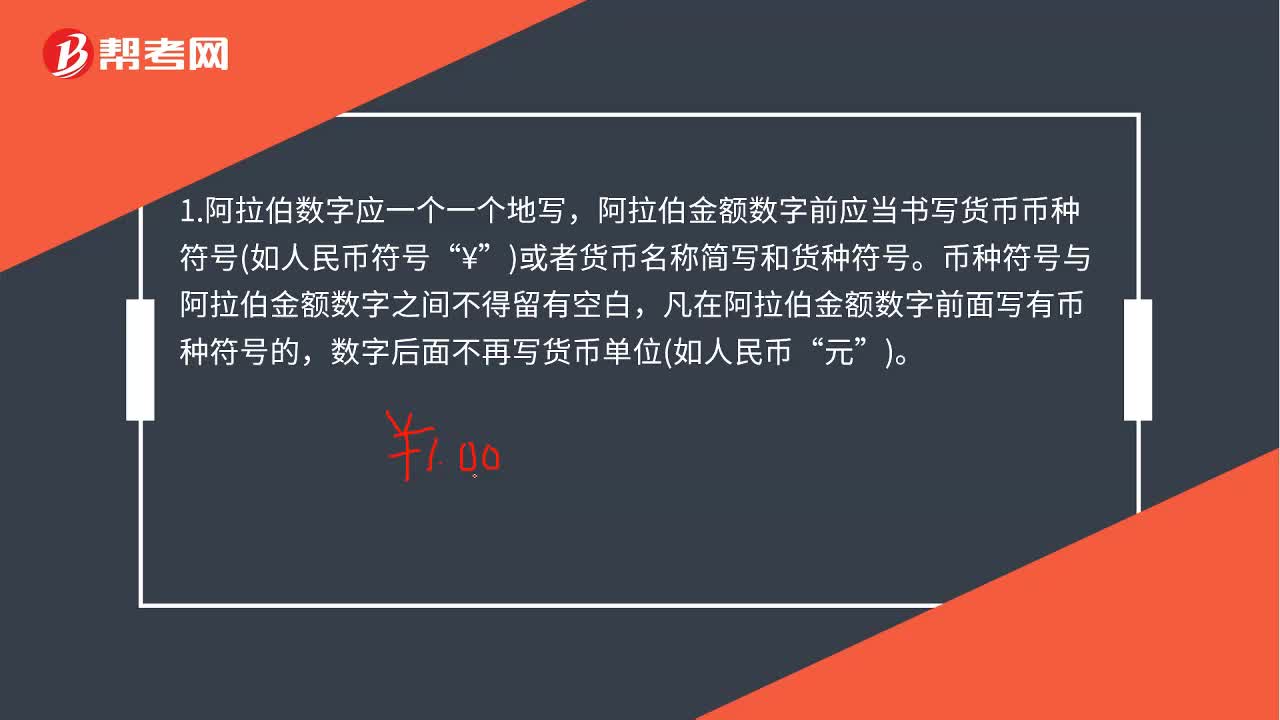

02:39財務(wù)數(shù)字標準寫法是什么?:財務(wù)數(shù)字標準寫法是什么?財務(wù)數(shù)字標準寫法是指會計工作人員依據(jù)財政部制定的會計基礎(chǔ)工作規(guī)范在填制會計憑證時的內(nèi)容、字跡、寫法、順序等的基本規(guī)定。1.阿拉伯數(shù)字應(yīng)一個一個地寫,阿拉伯金額數(shù)字前應(yīng)當書寫貨幣幣種符號如人民幣符號“或者貨幣名稱簡寫和貨種符號。幣種符號與阿拉伯金額數(shù)字之間不得留有空白,凡在阿拉伯金額數(shù)字前面寫有幣種符號的,數(shù)字后面不再寫貨幣單位如人民幣“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日