初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:33

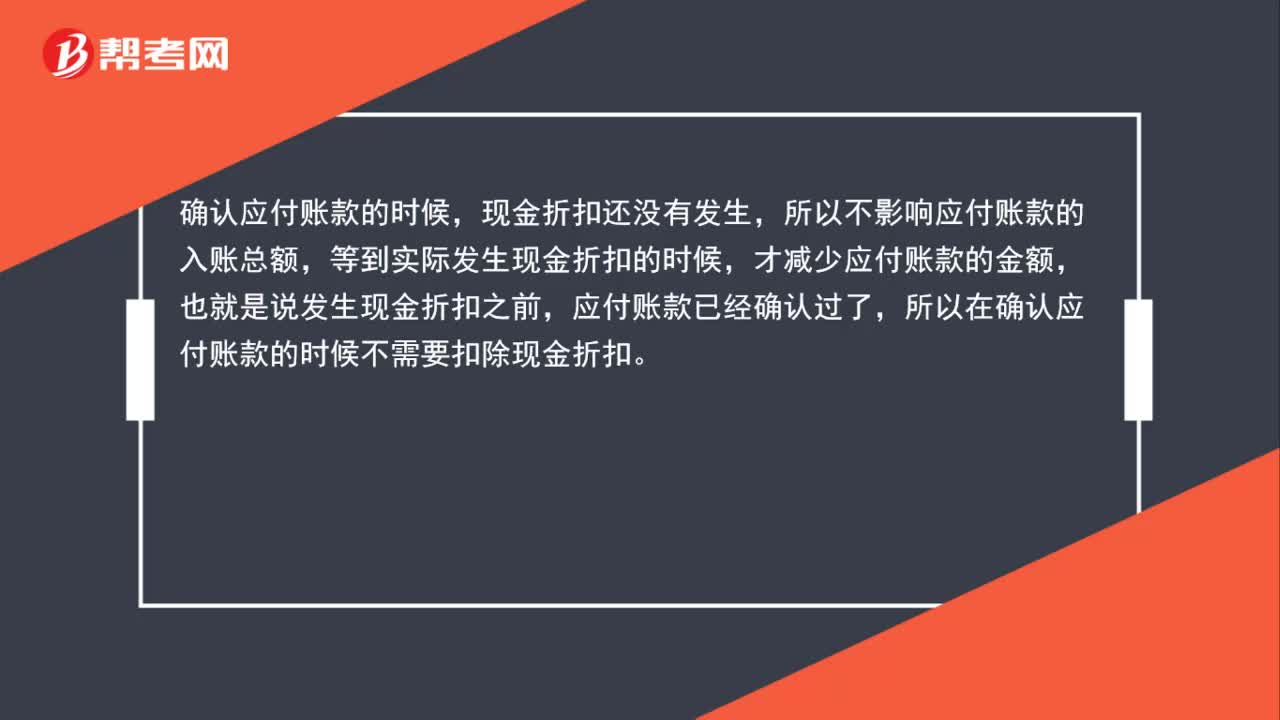

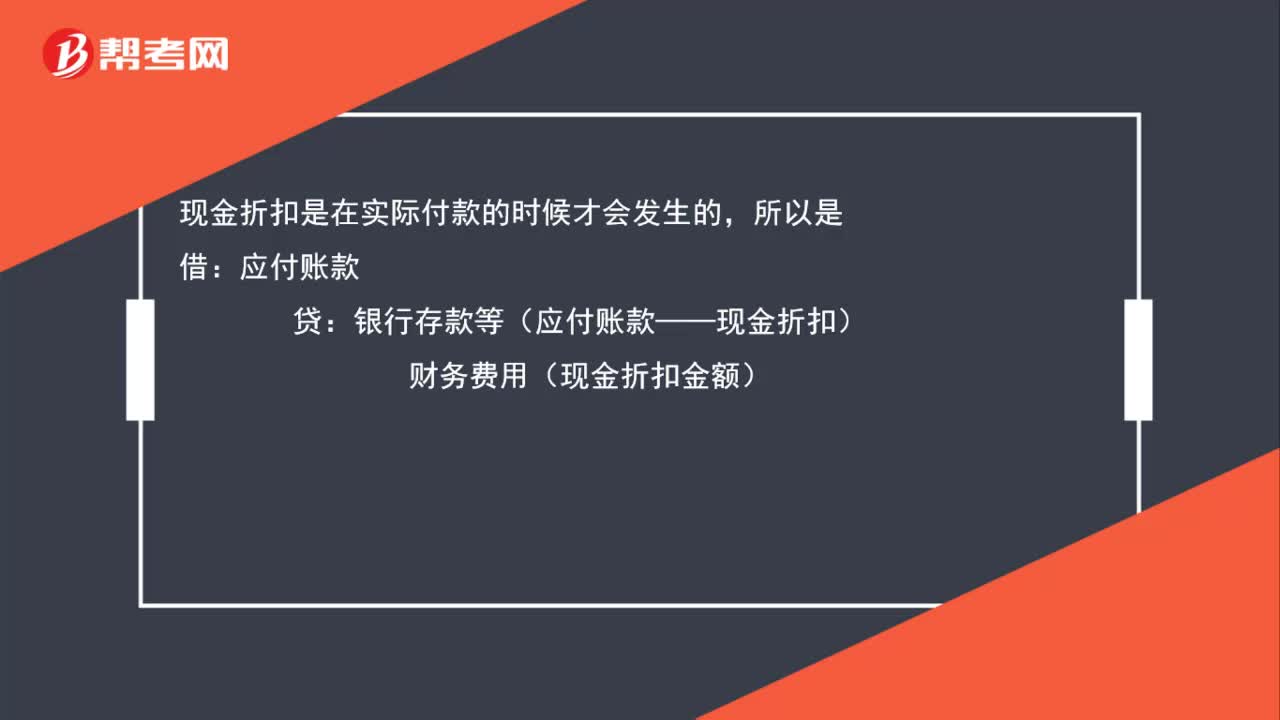

00:33被扣除的現(xiàn)金折扣該怎么辦?:被扣除的現(xiàn)金折扣該怎么辦?現(xiàn)金折扣又稱銷售折扣,為敦促債務(wù)人或者顧客盡早付清貨款而提供的一種價格優(yōu)惠。銷售商品涉及現(xiàn)金折扣的,應當按扣除現(xiàn)金折扣前的金額確定銷售商品收入金額,現(xiàn)金折扣在實際發(fā)生時作為財務(wù)費用扣除。現(xiàn)金折扣是在實際付款的時候才會發(fā)生:借:應付賬款貸銀行存款等(應付賬款-現(xiàn)金折扣)財務(wù)費用(現(xiàn)金折扣金額)

02:35

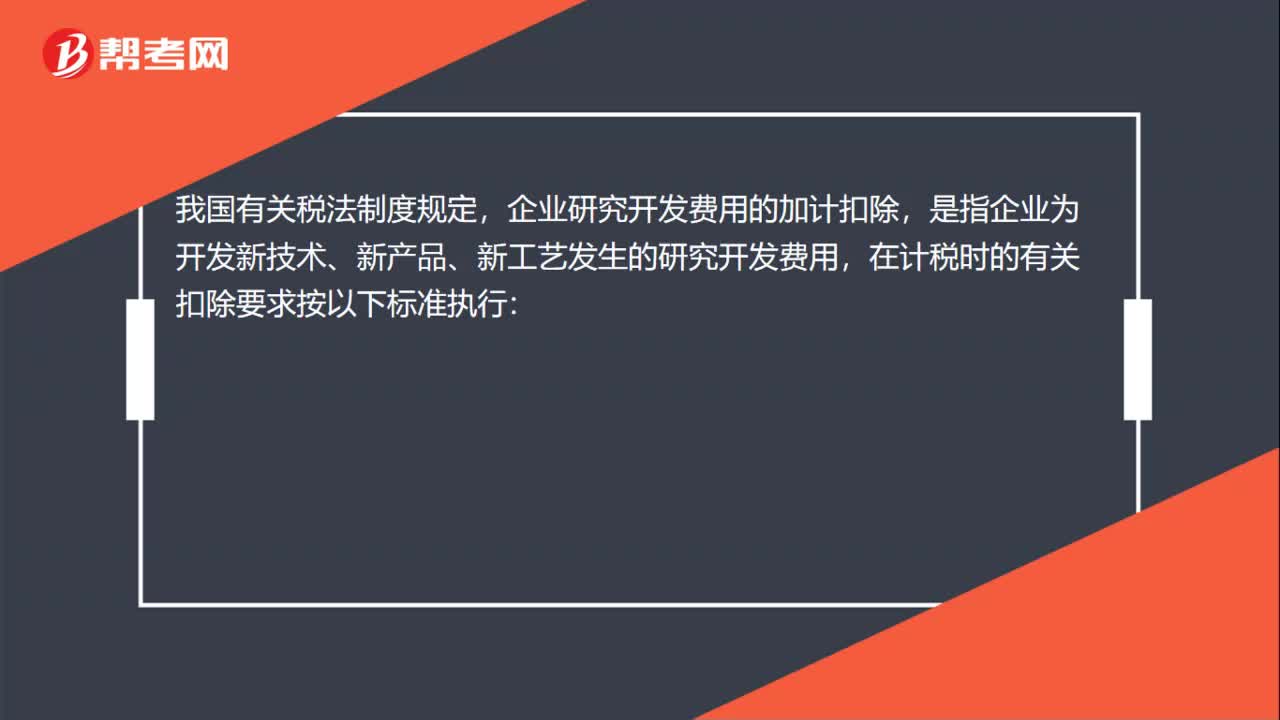

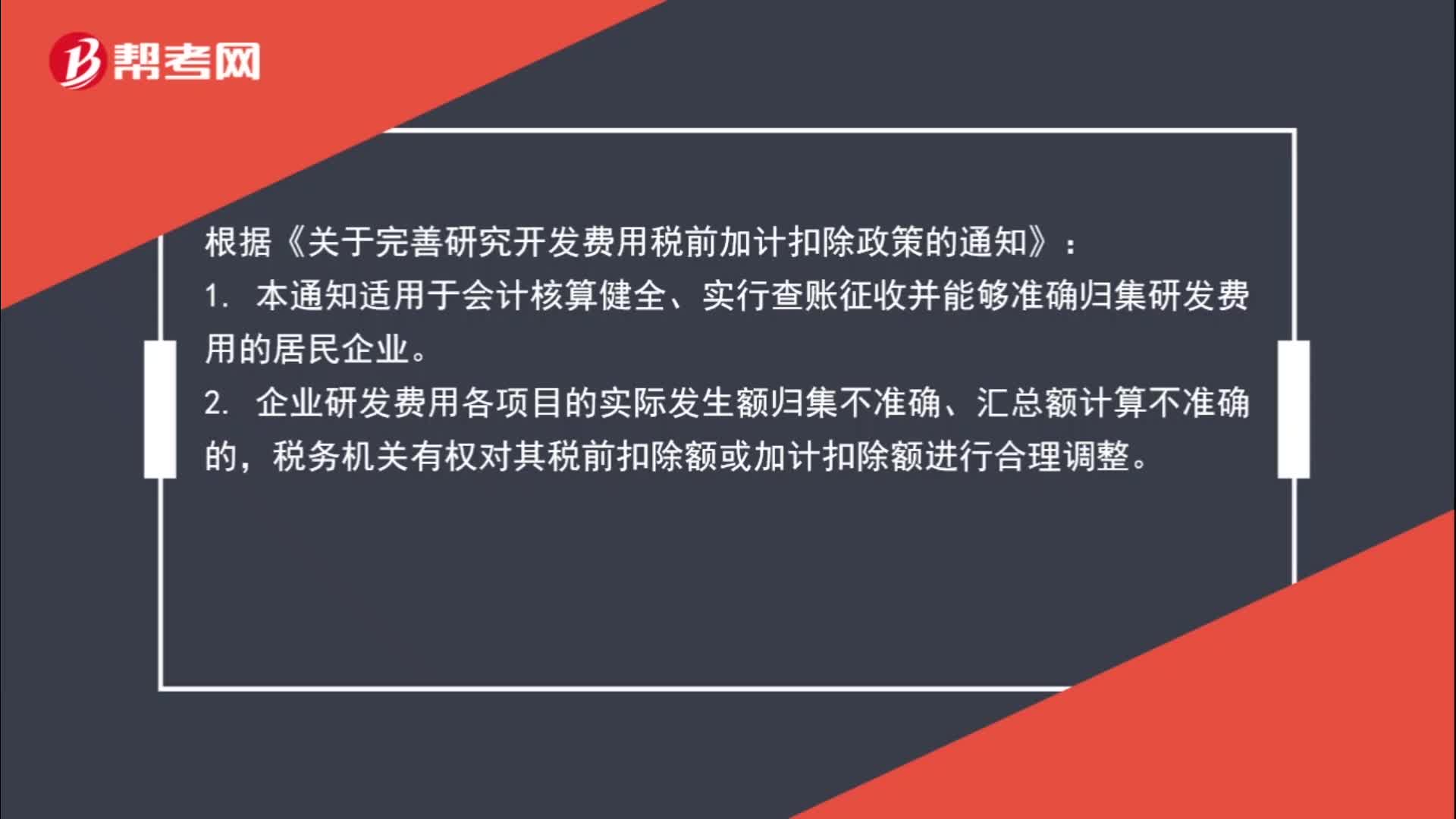

02:35研發(fā)費用加計扣除規(guī)定是什么?:研發(fā)費用加計扣除規(guī)定是什么?根據(jù)《關(guān)于完善研究開發(fā)費用稅前加計扣除政策的通知》:1. 本通知適用于會計核算健全、實行查賬征收并能夠準確歸集研發(fā)費用的居民企業(yè)。2. 企業(yè)研發(fā)費用各項目的實際發(fā)生額歸集不準確、匯總額計算不準確的,稅務(wù)機關(guān)有權(quán)對其稅前扣除額或加計扣除額進行合理調(diào)整。3. 稅務(wù)機關(guān)對企業(yè)享受加計扣除優(yōu)惠的研發(fā)項目有異議的。

03:23

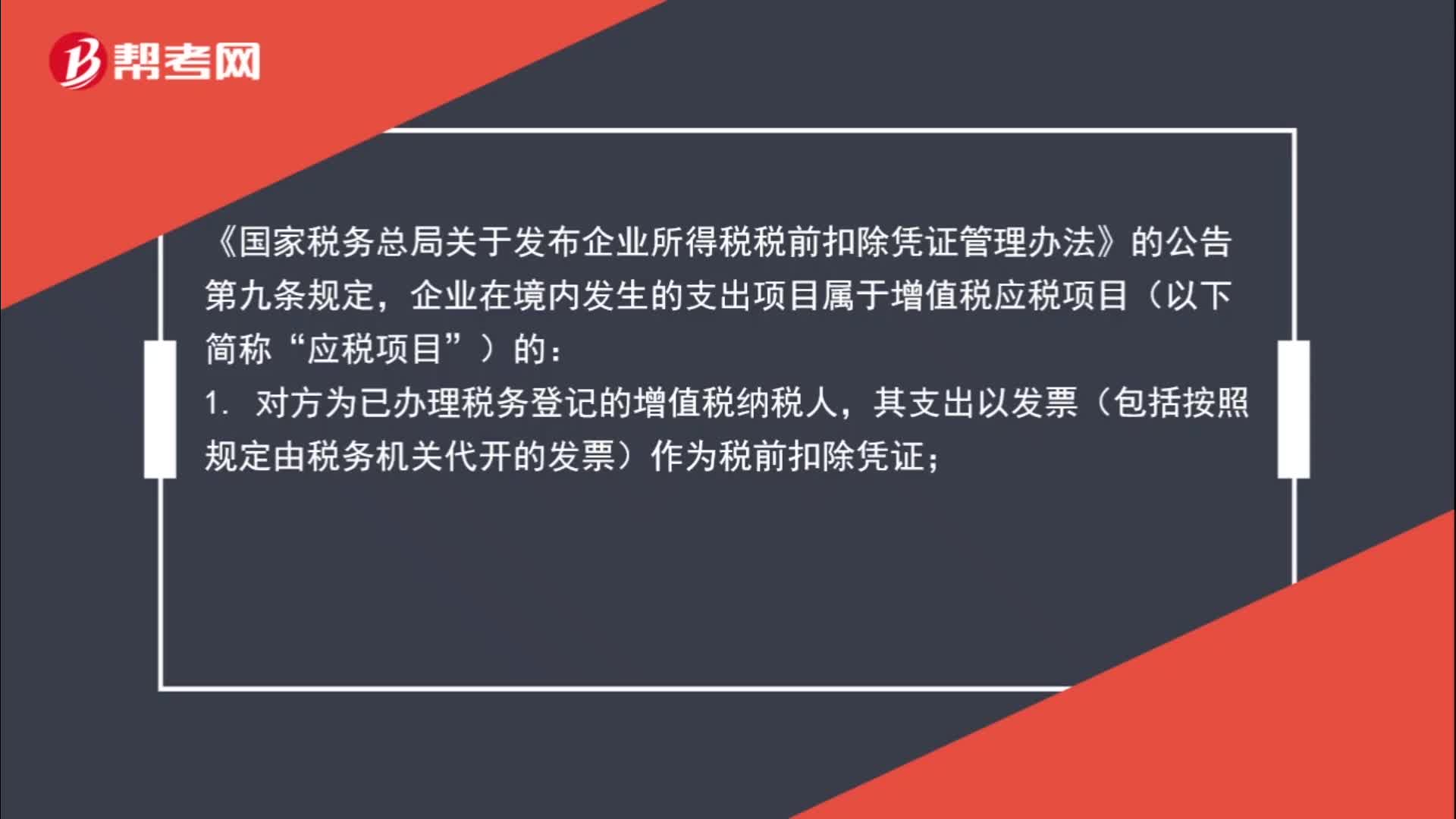

03:23零星支出什么時候可以稅前扣除?:《國家稅務(wù)總局關(guān)于發(fā)布企業(yè)所得稅稅前扣除憑證管理辦法》的公告第九條規(guī)定,其支出以發(fā)票(包括按照規(guī)定由稅務(wù)機關(guān)代開的發(fā)票)作為稅前扣除憑證;其支出以稅務(wù)機關(guān)代開的發(fā)票或者收款憑證及內(nèi)部憑證作為稅前扣除憑證,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出項目、收款金額等相關(guān)信息。小額零星經(jīng)營業(yè)務(wù)的判斷標準是個人從事應稅項目經(jīng)營業(yè)務(wù)的銷售額不超過增值稅相關(guān)政策規(guī)定的起征點。

00:56

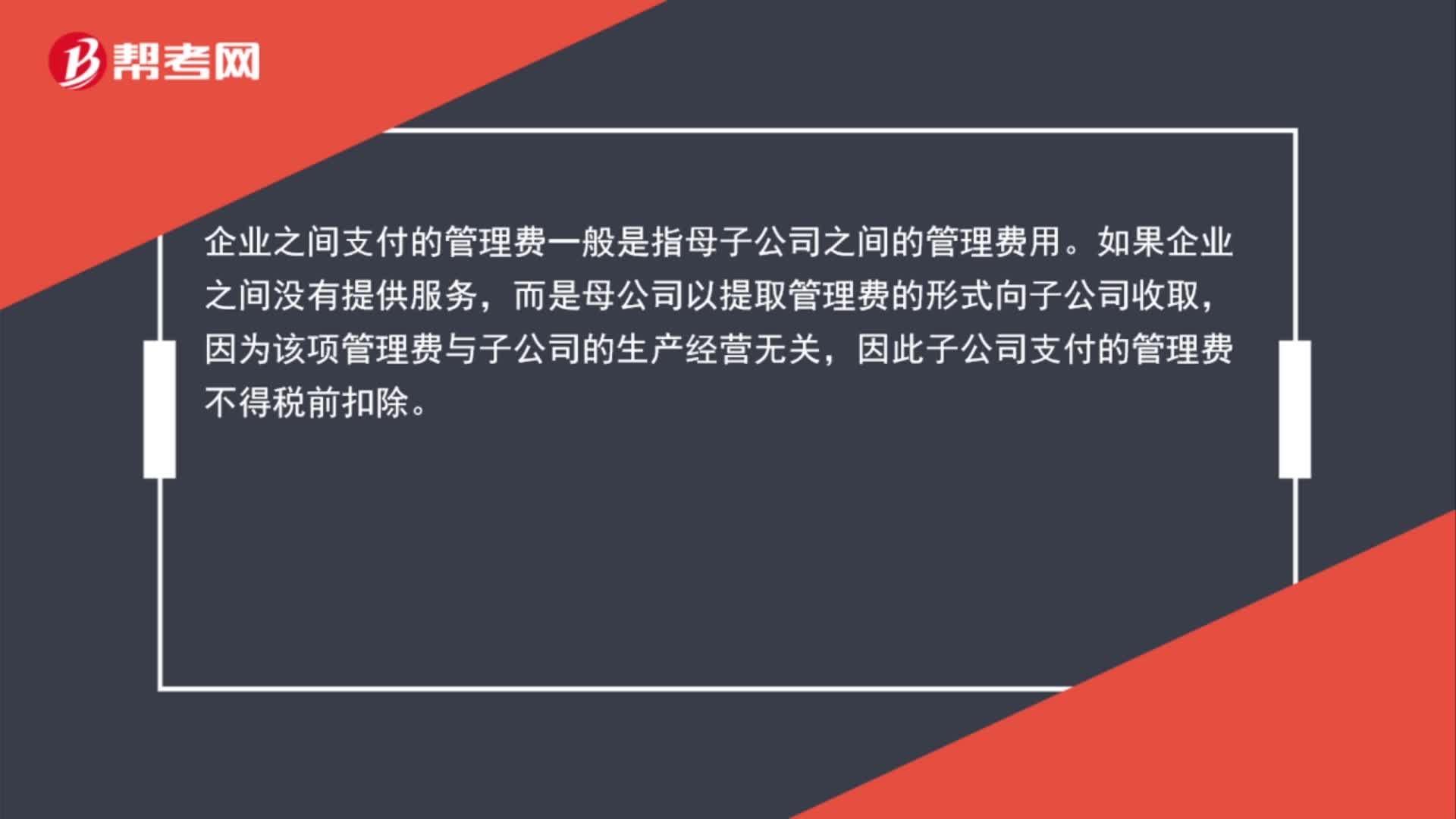

00:56企業(yè)之間的管理費為什么不能扣除?:企業(yè)之間的管理費為什么不能扣除?企業(yè)之間支付的管理費一般是指母子公司之間的管理費用。如果企業(yè)之間沒有提供服務(wù),而是母公司以提取管理費的形式向子公司收取,因為該項管理費與子公司的生產(chǎn)經(jīng)營無關(guān),因此子公司支付的管理費不得稅前扣除。

00:38

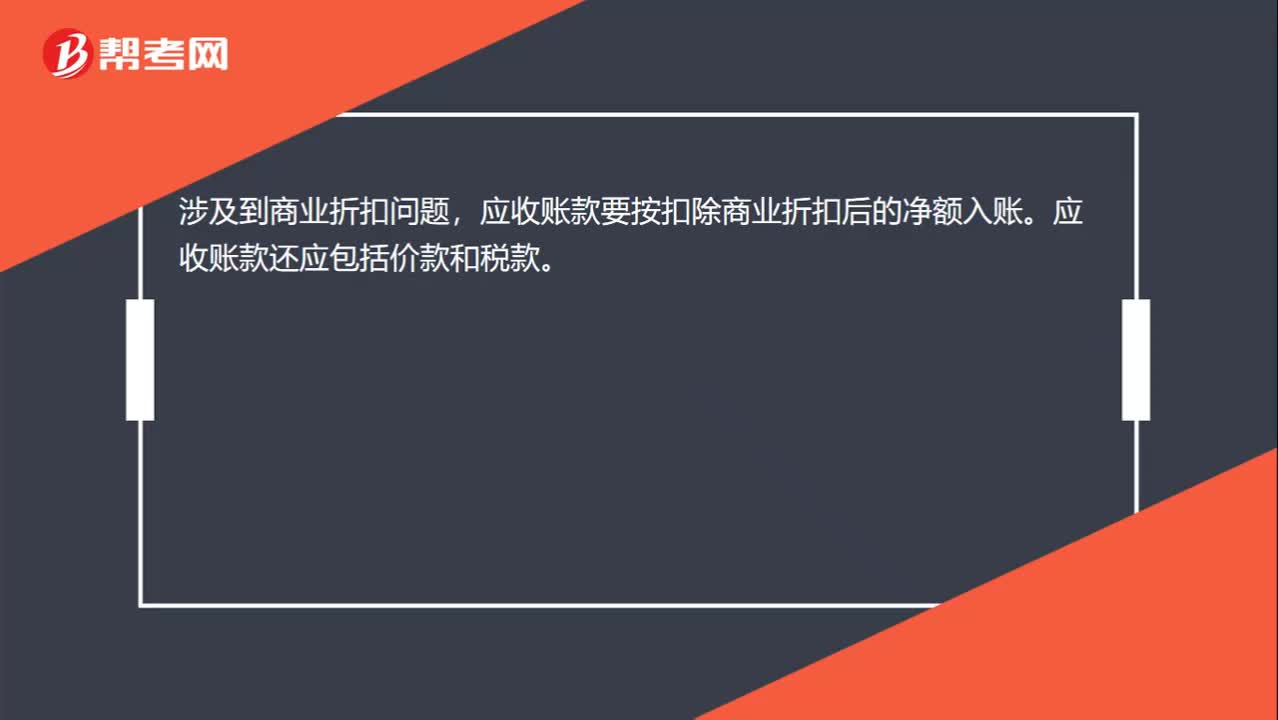

00:38應收賬款入賬金額是否扣除商業(yè)折扣?:應收賬款入賬金額是否扣除商業(yè)折扣?涉及到商業(yè)折扣問題,應收賬款要按扣除商業(yè)折扣后的凈額入賬。應收賬款還應包括價款和稅款。

00:55

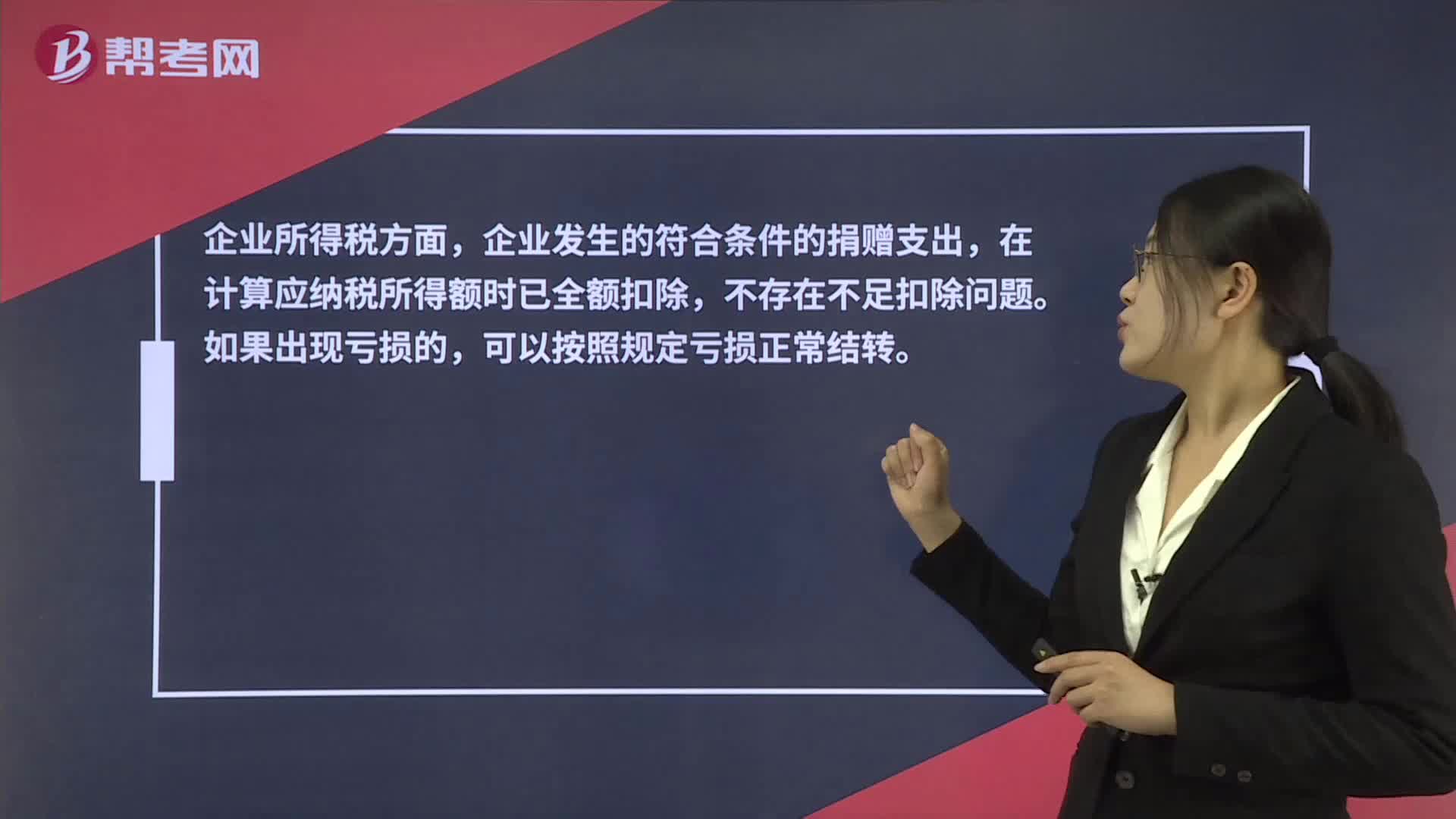

00:55關(guān)于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?:關(guān)于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?企業(yè)所得稅方面,企業(yè)發(fā)生的符合條件的捐贈支出,在計算應納稅所得額時已全額扣除,不存在不足扣除問題。如果出現(xiàn)虧損的,可以按照規(guī)定虧損正常結(jié)轉(zhuǎn)。個人所得稅方面,在現(xiàn)行個人所得稅法政策體系框架下,尚無結(jié)轉(zhuǎn)以后年度扣除的相關(guān)規(guī)定。因此,個人捐贈是不可以結(jié)轉(zhuǎn)以后年度扣除的。

01:26

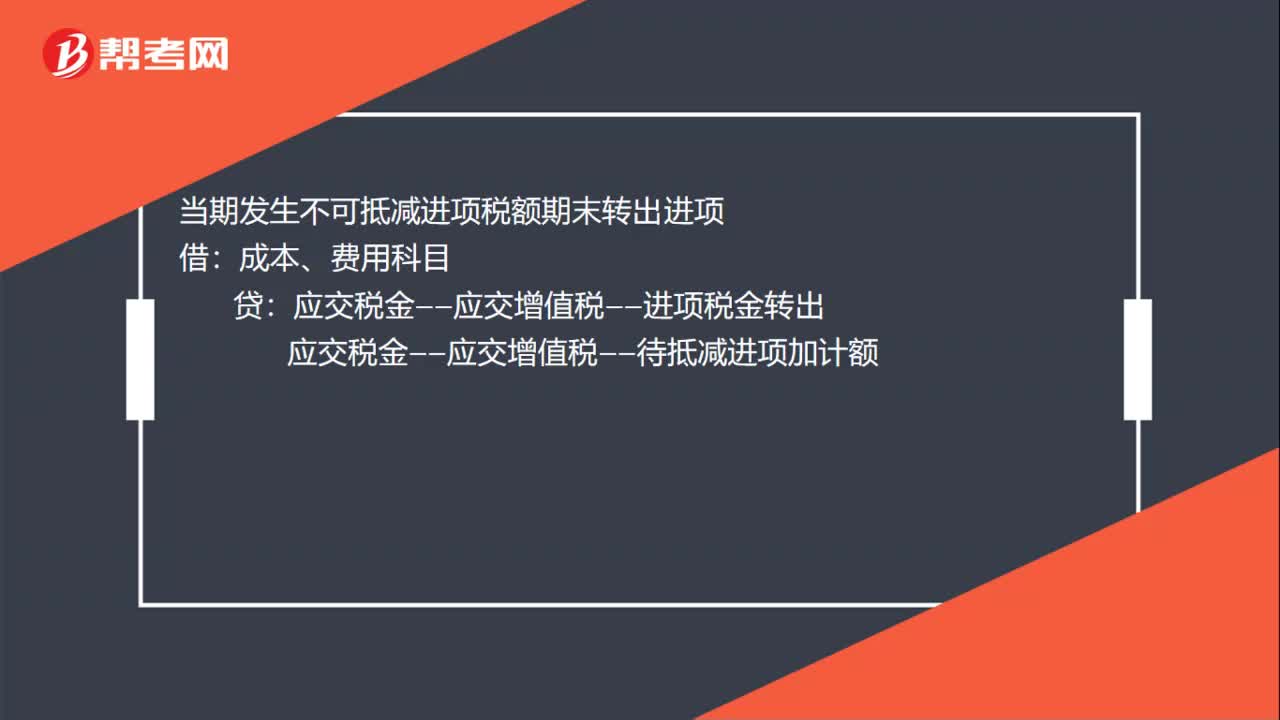

01:26增值稅加計扣除的賬務(wù)處理怎么做?:增值稅加計扣除的賬務(wù)處理怎么做?計算當期可抵扣進項加計抵減額:發(fā)生當期依據(jù)可抵扣進項計提可加計抵減額:固定資產(chǎn)、原材料、費用等科目:應交稅金——應交增值稅——進項稅金:應交稅金——應交增值稅——待抵減進項加計額:當期發(fā)生不可抵減進項稅額期末轉(zhuǎn)出進項應交稅金——應交增值稅——進項稅金轉(zhuǎn)出當期進項加計額抵減應納稅額時應交稅金——應交增值稅——進項加計抵減額應交稅金——應交增值稅——待抵減進項加計額

00:40

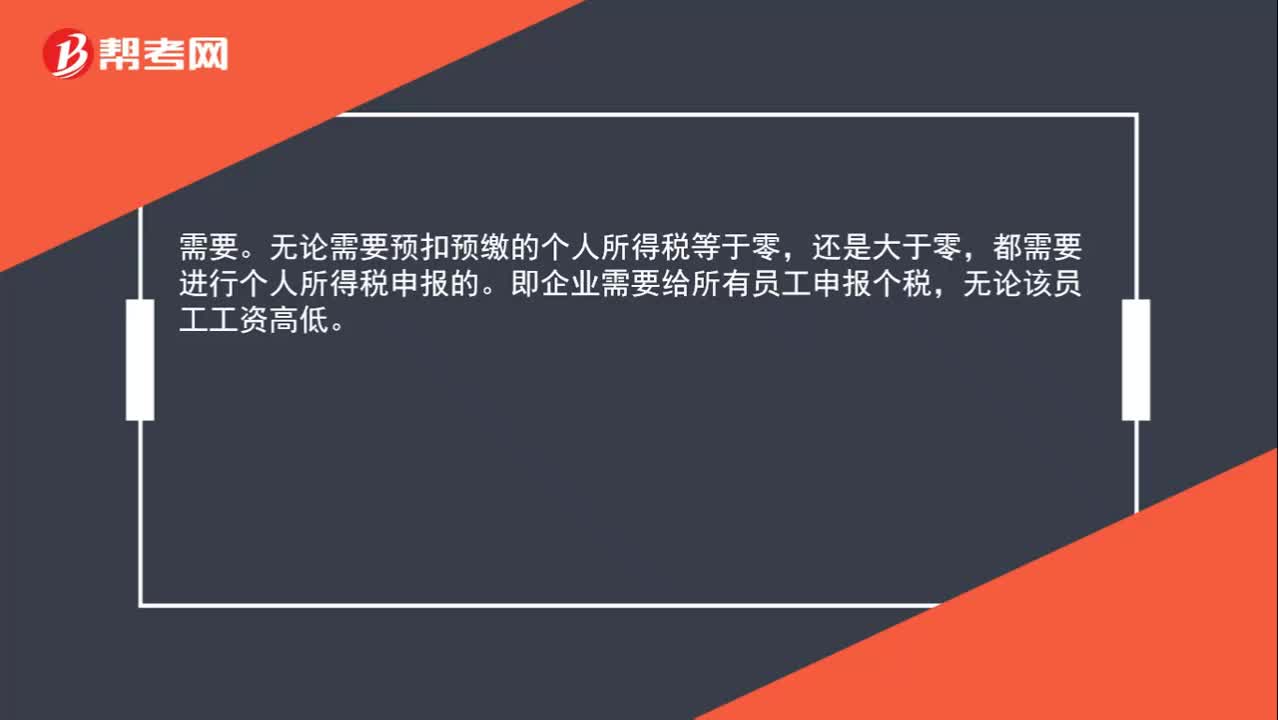

00:40個人所得稅未達到扣除標準還需要進行申報嗎?:個人所得稅未達到扣除標準還需要進行申報嗎?需要。無論需要預扣預繳的個人所得稅等于零,還是大于零,都需要進行個人所得稅申報的。即企業(yè)需要給所有員工申報個稅,無論該員工工資高低。

00:35

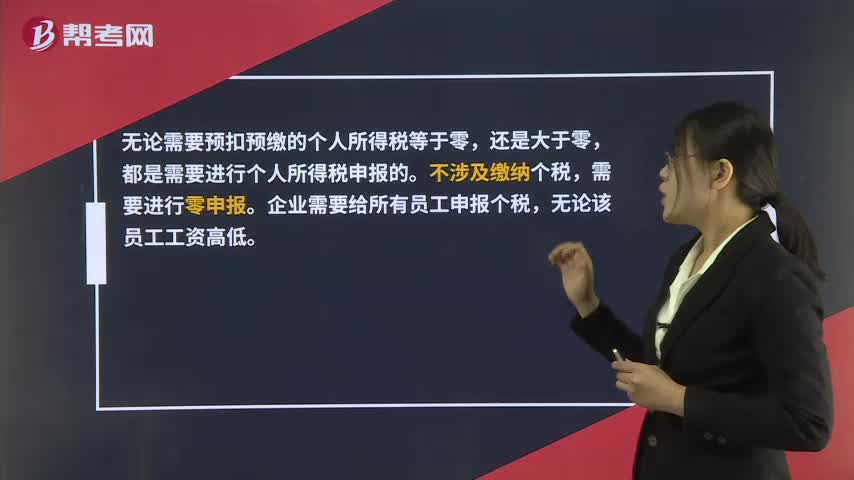

00:35未達扣除標準的個稅需要申報嗎?:未達扣除標準的個稅需要申報嗎?無論需要預扣預繳的個人所得稅等于零,還是大于零,都是需要進行個人所得稅申報的。不涉及繳納個稅,需要進行零申報。企業(yè)需要給所有員工申報個稅,無論該員工工資高低。

00:50

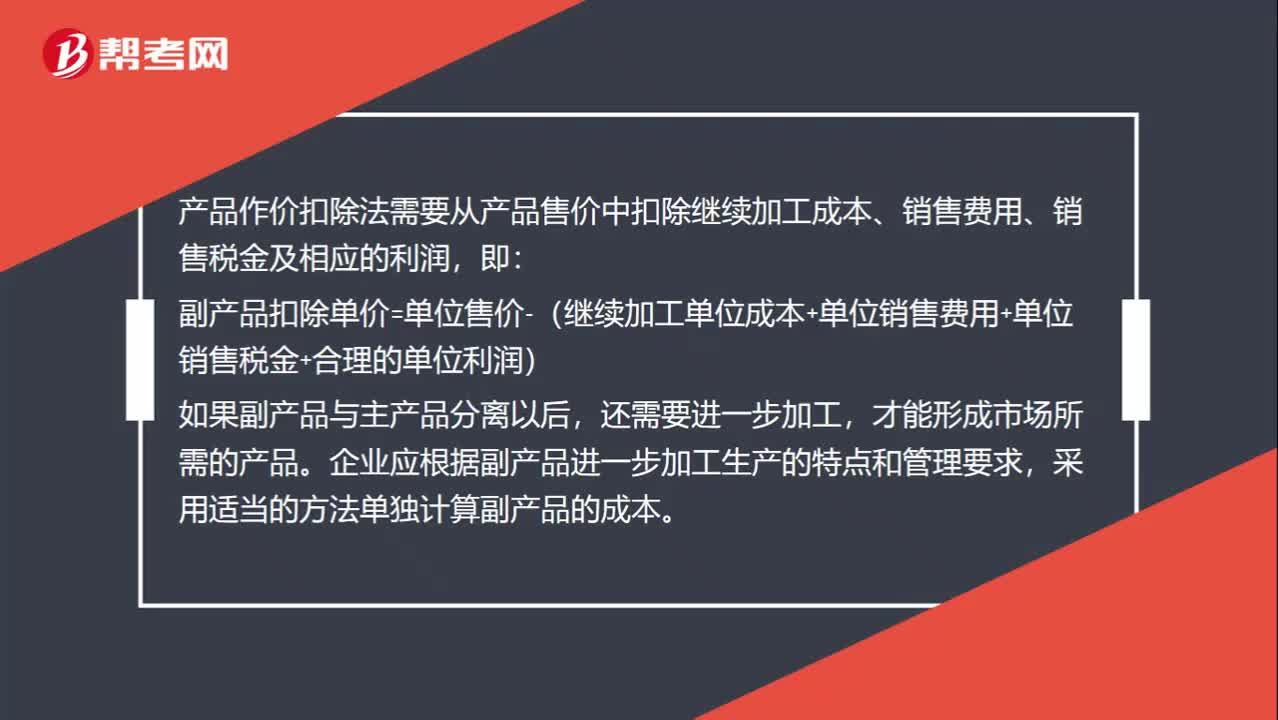

00:50作價扣除法怎么分攤聯(lián)合成本?:作價扣除法怎么分攤聯(lián)合成本?產(chǎn)品作價扣除法需要從產(chǎn)品售價中扣除繼續(xù)加工成本、銷售費用、銷售稅金及相應的利潤,即:副產(chǎn)品扣除單價=單位售價-(繼續(xù)加工單位成本+單位銷售費用+單位銷售稅金+合理的單位利潤),如果副產(chǎn)品與主產(chǎn)品分離以后,還需要進一步加工。才能形成市場所需的產(chǎn)品,企業(yè)應根據(jù)副產(chǎn)品進一步加工生產(chǎn)的特點和管理要求。采用適當?shù)姆椒▎为氂嬎愀碑a(chǎn)品的成本

00:38

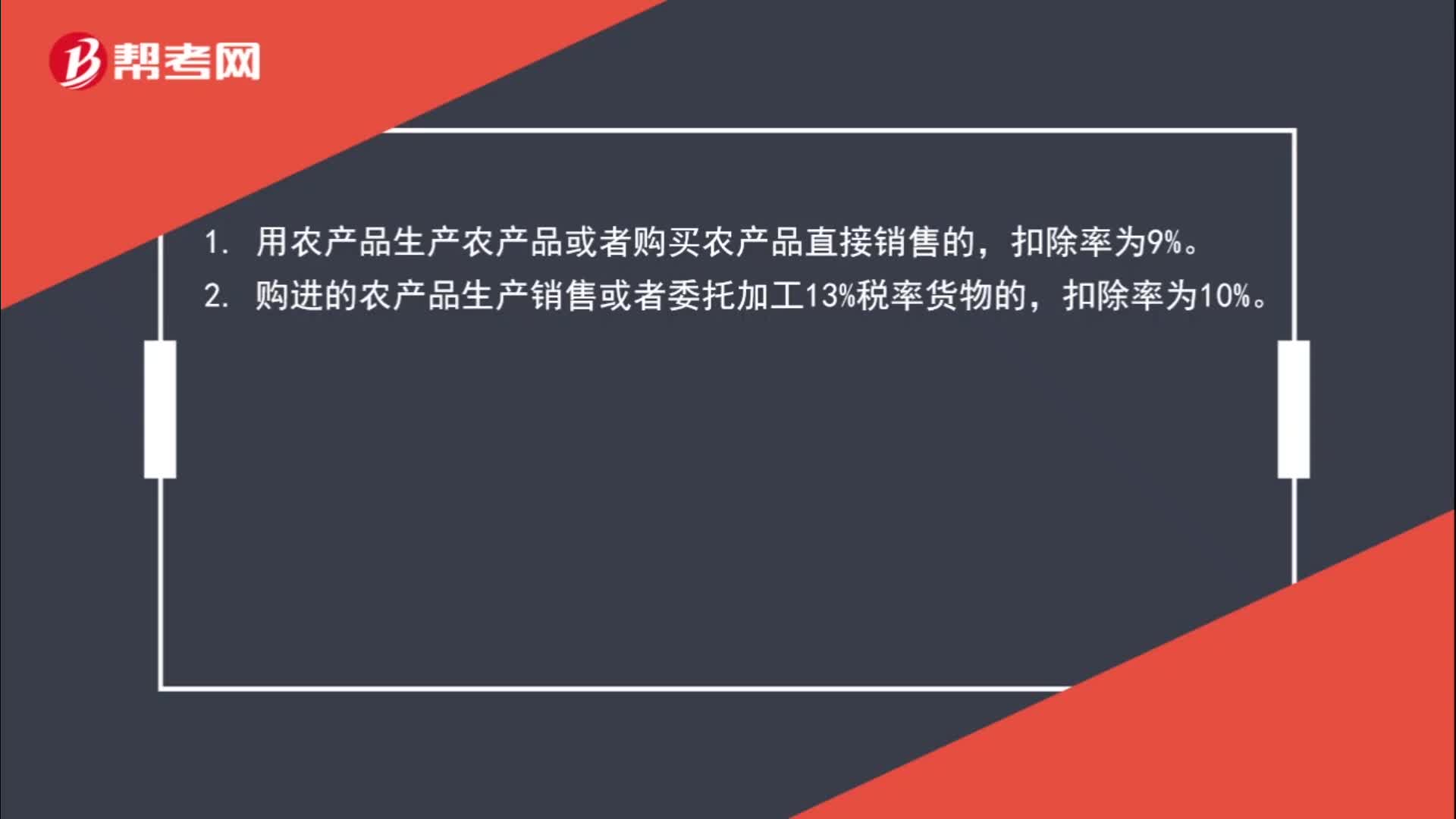

00:38農(nóng)產(chǎn)品扣除率是多少?:農(nóng)產(chǎn)品扣除率是多少?1. 用農(nóng)產(chǎn)品生產(chǎn)農(nóng)產(chǎn)品或者購買農(nóng)產(chǎn)品直接銷售的,扣除率為9%。2. 購進的農(nóng)產(chǎn)品生產(chǎn)銷售或者委托加工13%稅率貨物的,扣除率為10%。

01:23

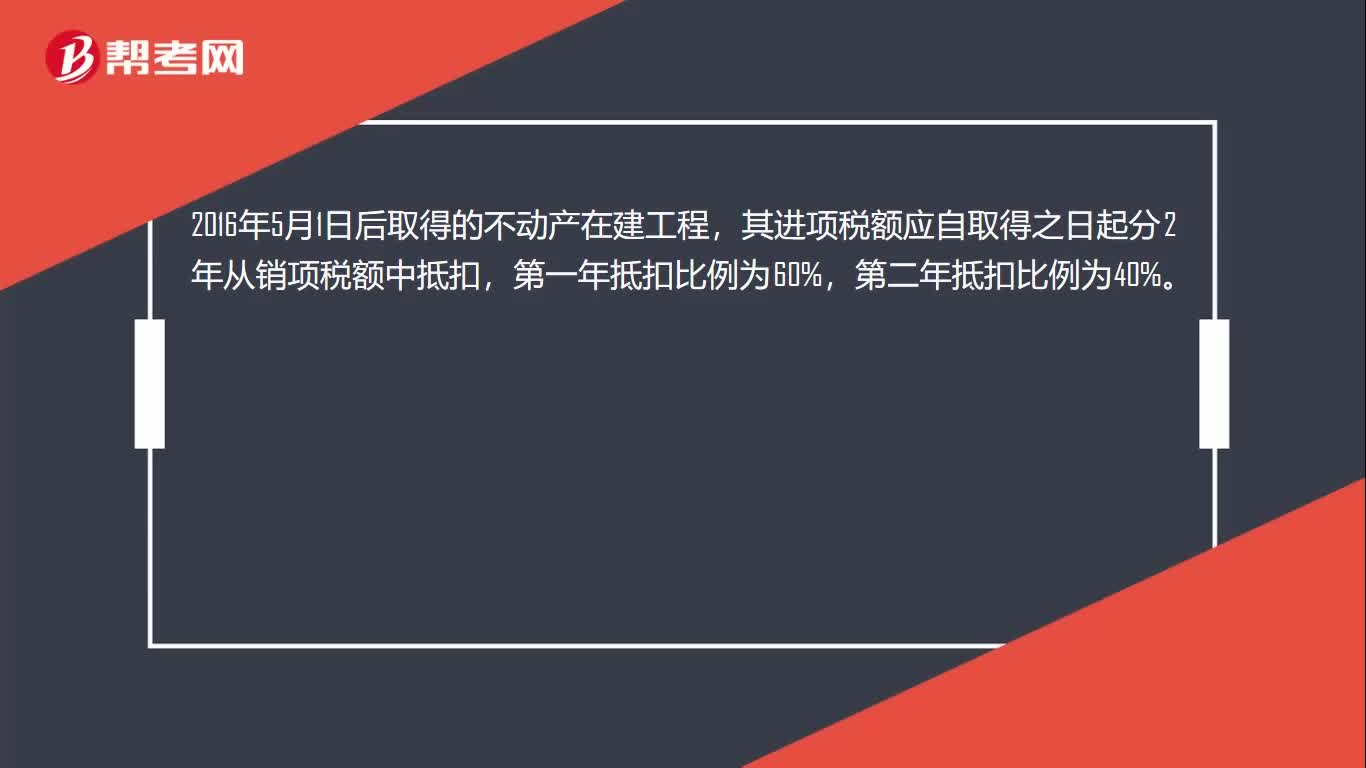

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日