初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:43

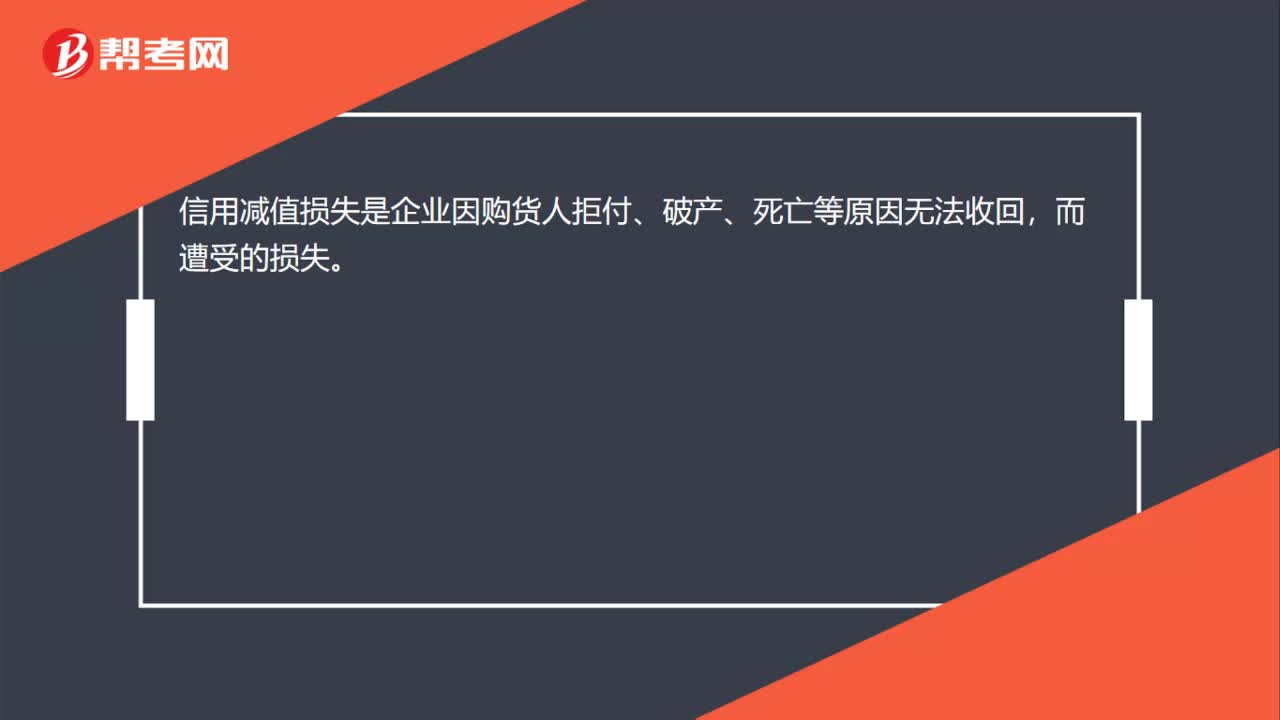

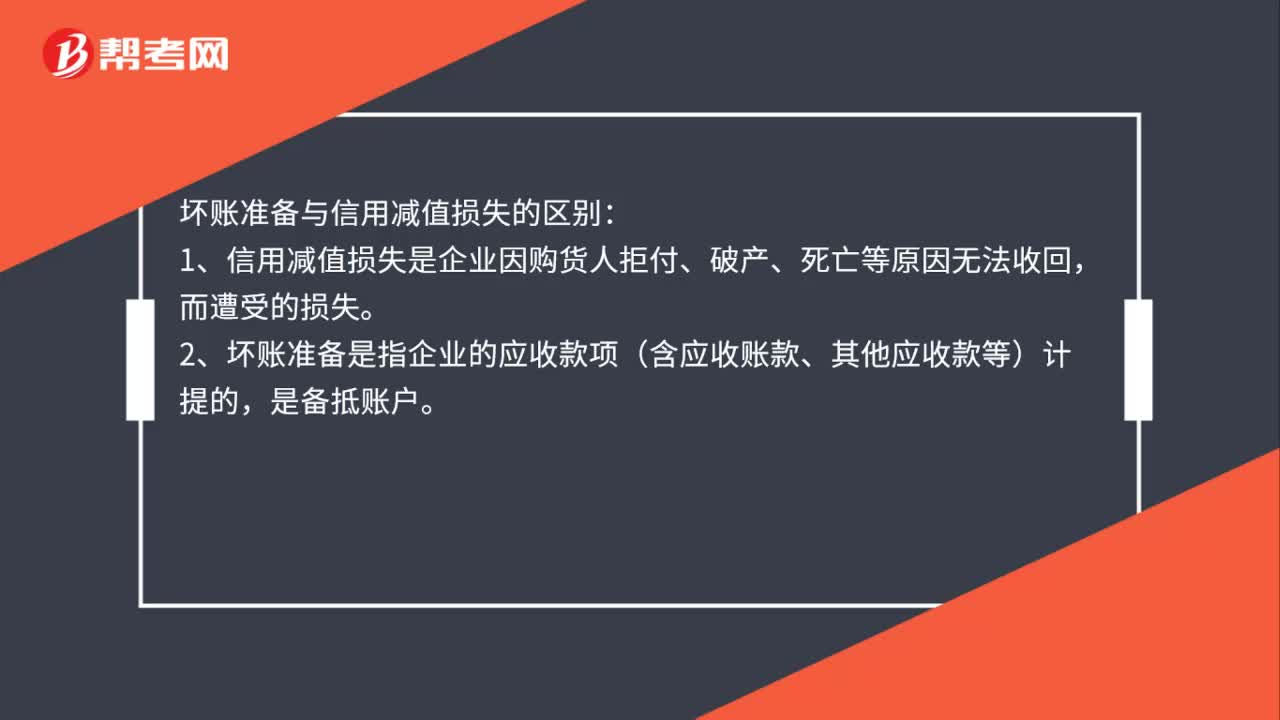

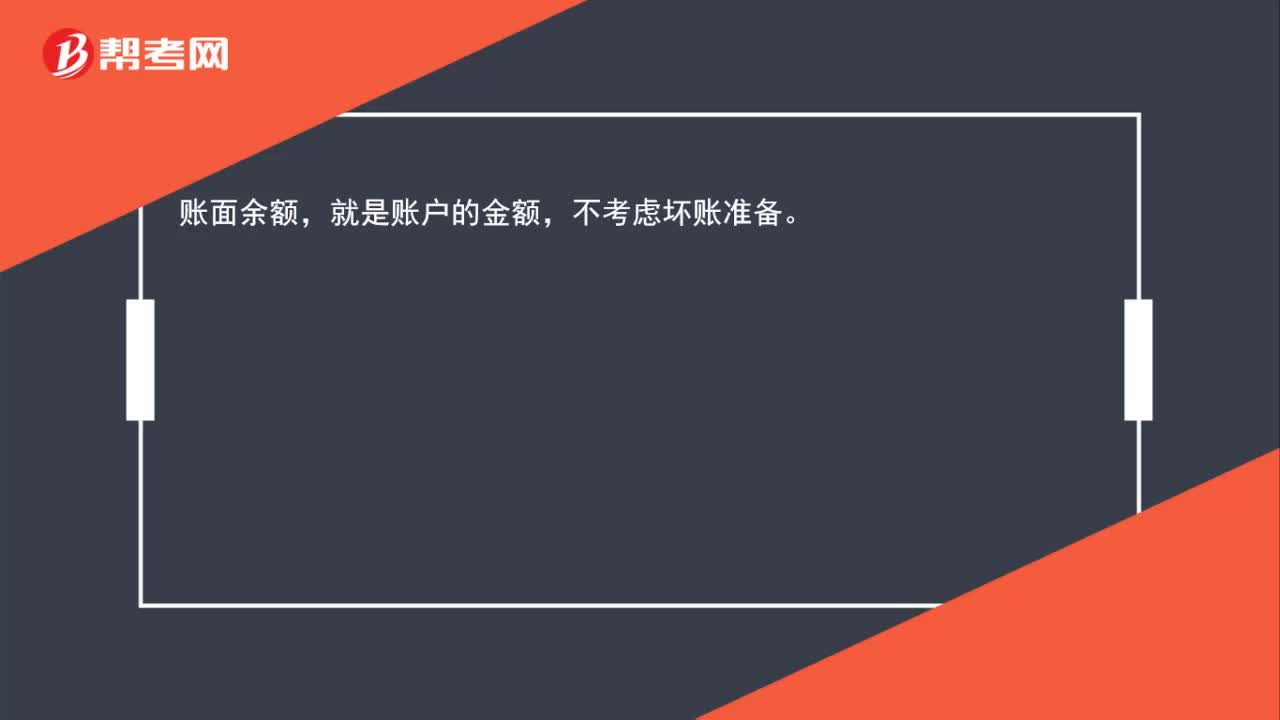

00:43發(fā)生壞賬損失的時(shí)候,為什么會(huì)減少應(yīng)收賬款賬面余額呢?:發(fā)生壞賬損失的時(shí)候,為什么會(huì)減少應(yīng)收賬款賬面余額呢?賬面余額,就是賬戶的金額,不考慮壞賬準(zhǔn)備。發(fā)生壞賬:借:壞賬準(zhǔn)備:貸,應(yīng)收賬款。應(yīng)收賬款在貸方會(huì)減少賬面余額

01:14

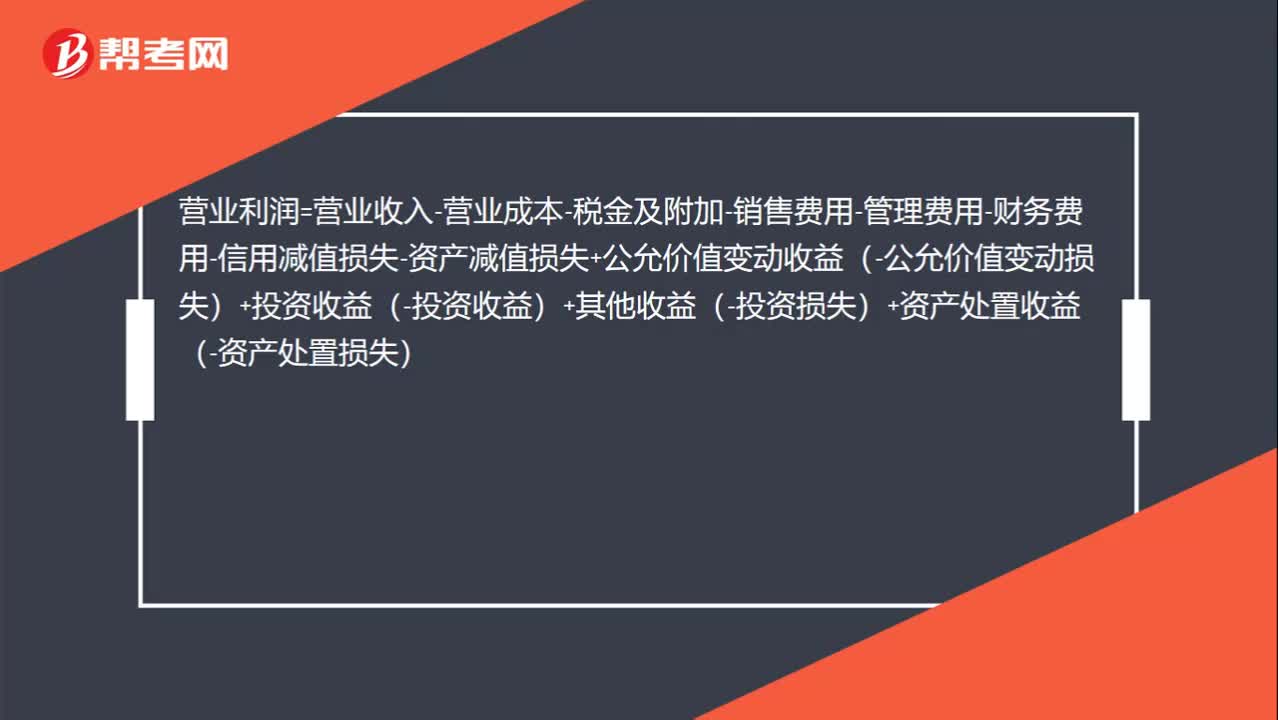

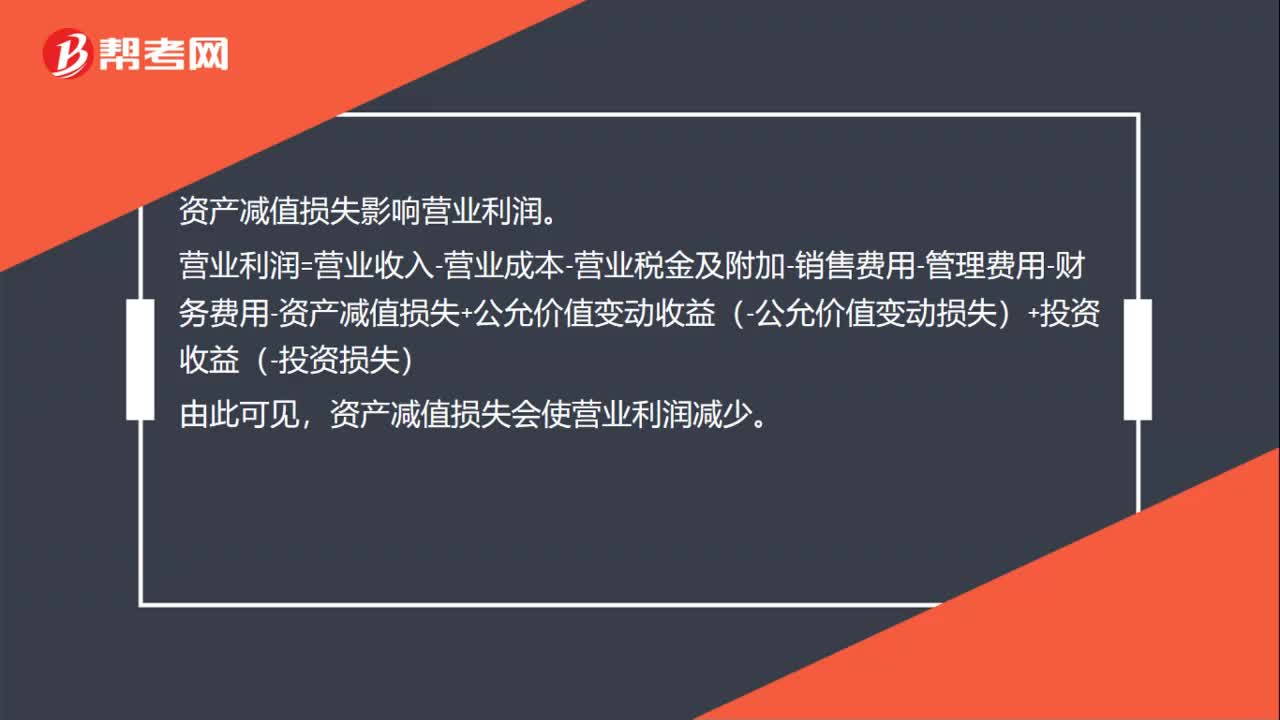

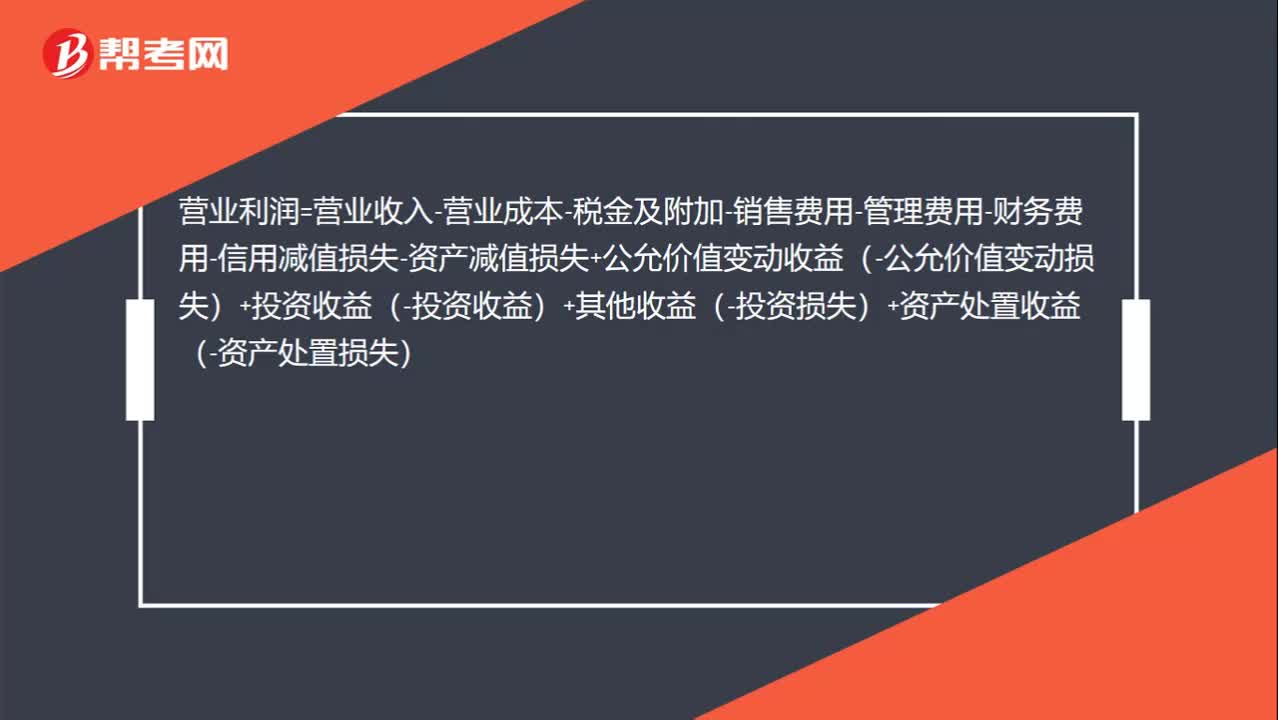

01:14資產(chǎn)減值損失為什么對(duì)營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額、和凈利潤(rùn)有影響?:資產(chǎn)減值損失為什么對(duì)營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額、和凈利潤(rùn)有影響?營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-信用減值損失-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)+投資收益(-投資收益)+其他收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)。利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出凈利潤(rùn)=利潤(rùn)總額-所得稅費(fèi)用

00:26

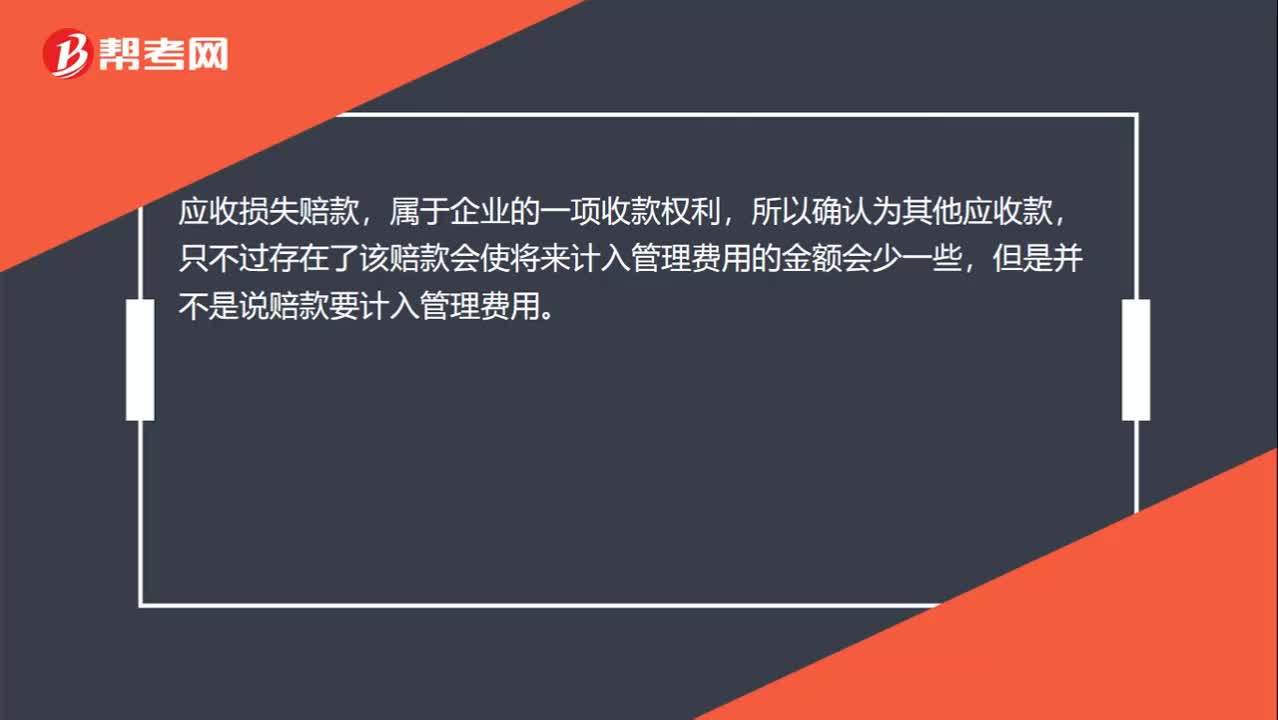

00:26應(yīng)收損失賠償款為什么不計(jì)入管理費(fèi)用?:應(yīng)收損失賠償款為什么不計(jì)入管理費(fèi)用?應(yīng)收損失賠款,屬于企業(yè)的一項(xiàng)收款權(quán)利,所以確認(rèn)為其他應(yīng)收款,只不過存在了該賠款會(huì)使將來(lái)計(jì)入管理費(fèi)用的金額會(huì)少一些,但是并不是說(shuō)賠款要計(jì)入管理費(fèi)用。

02:44

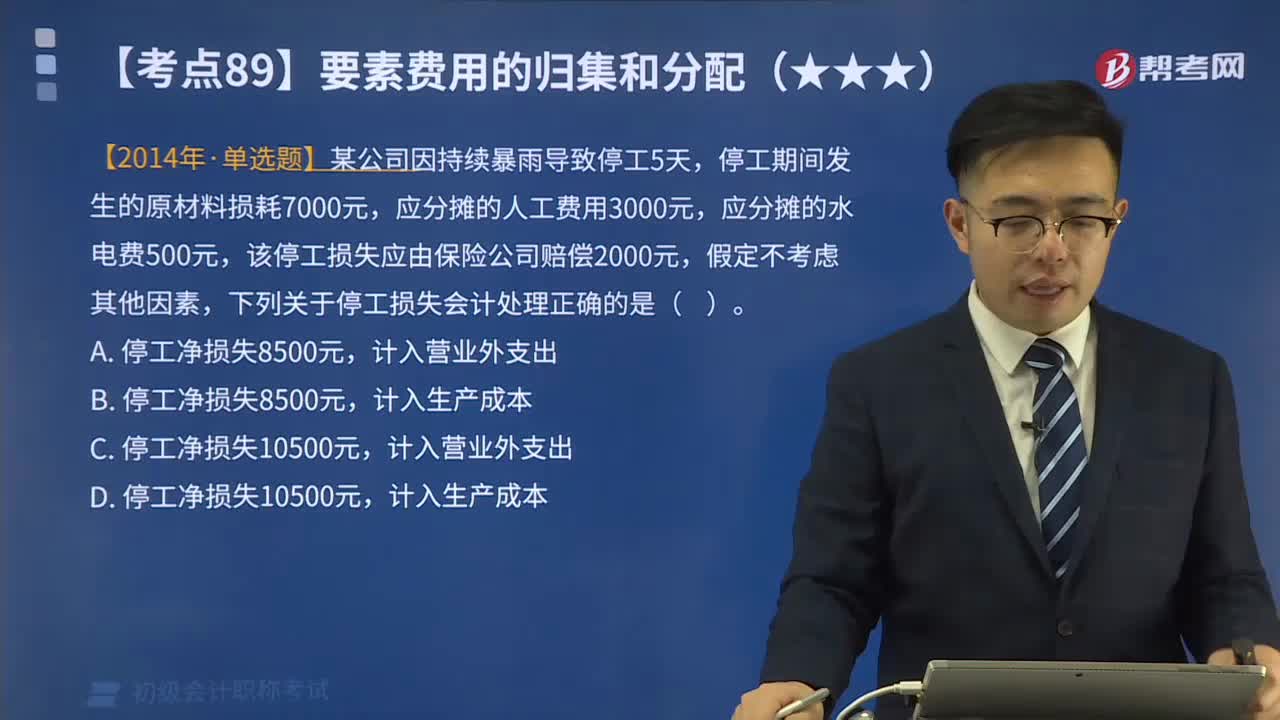

02:44停工損失的賬務(wù)處理是什么?:停工損失的賬務(wù)處理是什么?需要單獨(dú)計(jì)算停工損失的企業(yè),以匯集和分配基本生產(chǎn)車間因停工而發(fā)生的各種費(fèi)用,停工損失包括停工期內(nèi)所支付的生產(chǎn)工人工資和提取的應(yīng)付福利費(fèi)、所耗用的燃料和動(dòng)力費(fèi),不作為停工損失。停工期間發(fā)生的原材料損耗7000元,該停工損失應(yīng)由保險(xiǎn)公司賠償2000元,下列關(guān)于停工損失會(huì)計(jì)處理正確的是( )。【解析】?jī)敉9p失=7000+3000+500-2000=8500(元)。

01:18

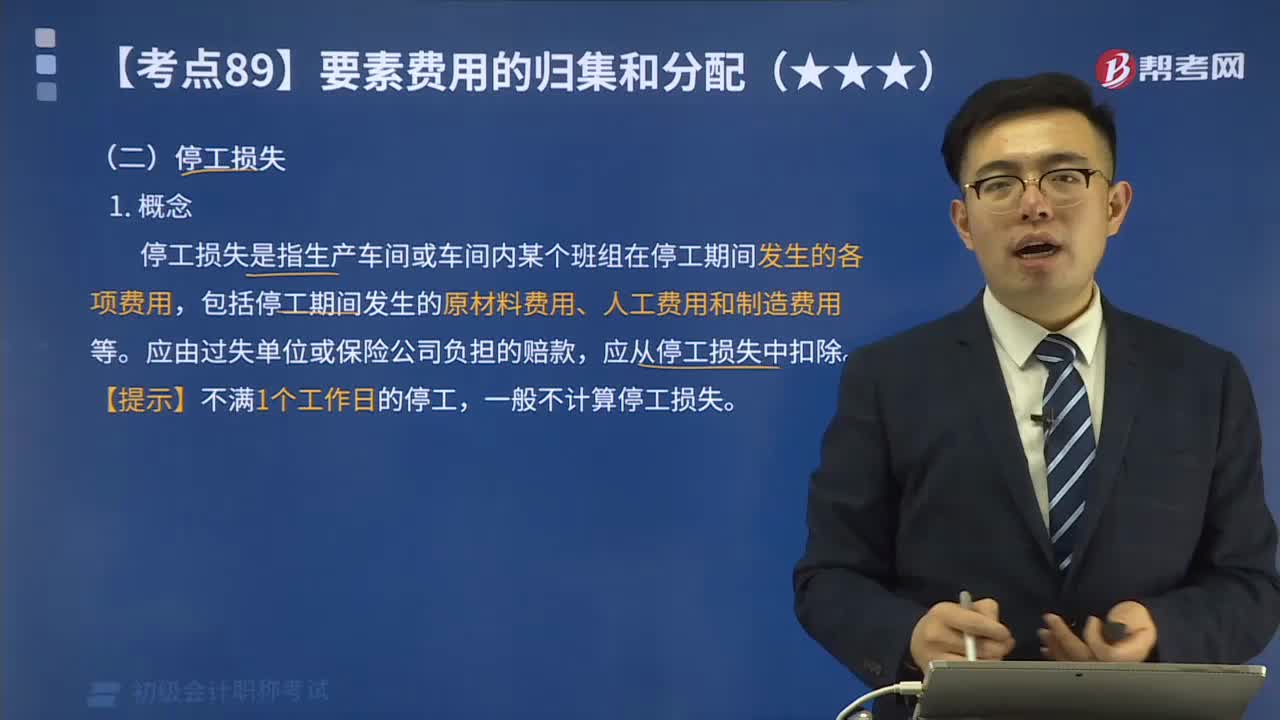

01:18停工損失的概念是什么?:停工損失的概念是什么?停工損失是指生產(chǎn)車間或車間內(nèi)某個(gè)班組在停工期間發(fā)生的各項(xiàng)費(fèi)用,包括停工期間發(fā)生的原材料費(fèi)用、人工費(fèi)用和制造費(fèi)用等。應(yīng)由過失單位或保險(xiǎn)公司負(fù)擔(dān)的賠款,應(yīng)從停工損失中扣除。一般不計(jì)算停工損失。停工損失的時(shí)間界限,可不計(jì)算停工損失,其停工費(fèi)用仍應(yīng)按正常費(fèi)用處理。應(yīng)由產(chǎn)品成本負(fù)擔(dān)的停工損失,停工期間發(fā)生的各項(xiàng)費(fèi)用計(jì)入“停工損失”

12:17

12:17廢品損失的賬務(wù)處理是什么?:廢品損失的賬務(wù)處理是什么?為單獨(dú)核算廢品損失,輔助生產(chǎn)一般不單獨(dú)核算廢品損失。不可修復(fù)廢品損失先結(jié)轉(zhuǎn)不可修復(fù)廢品的成本“扣除回收材料及應(yīng)收的賠款后”可修復(fù)廢品損失不需要結(jié)轉(zhuǎn)成本”歸集廢品發(fā)生的支出、扣除回收殘料及應(yīng)收的賠款”【教材例7-9】某工廠費(fèi)用分配表中列示A產(chǎn)品可修復(fù)廢品的修復(fù)費(fèi)用為,不可修復(fù)廢品成本按定額成本計(jì)價(jià),廢品凈損失由當(dāng)月同種產(chǎn)品成本負(fù)擔(dān):(2)結(jié)轉(zhuǎn)不可修復(fù)廢品成本:

02:45

02:45快速理解廢品損失的概念是什么?:廢品損失的概念是什么?廢品損失是指在生產(chǎn)過程中發(fā)生的和入庫(kù)后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本,扣除回收的廢品殘料價(jià)值和應(yīng)收賠款以后的損失。廢品損失經(jīng)濟(jì)內(nèi)容包括:指不可修復(fù)的廢品到報(bào)廢為止所發(fā)生的全部費(fèi)用扣除回收材料和廢料價(jià)值后的凈損失。指可以修復(fù)的廢品在返修過程中所發(fā)生的修理費(fèi)用。應(yīng)從廢品損失中扣除。下列損失不作為廢品損失:在單獨(dú)核算廢品損失的企業(yè)中,廢品損失應(yīng)列作產(chǎn)品成本中的獨(dú)立成本項(xiàng)目。

00:55

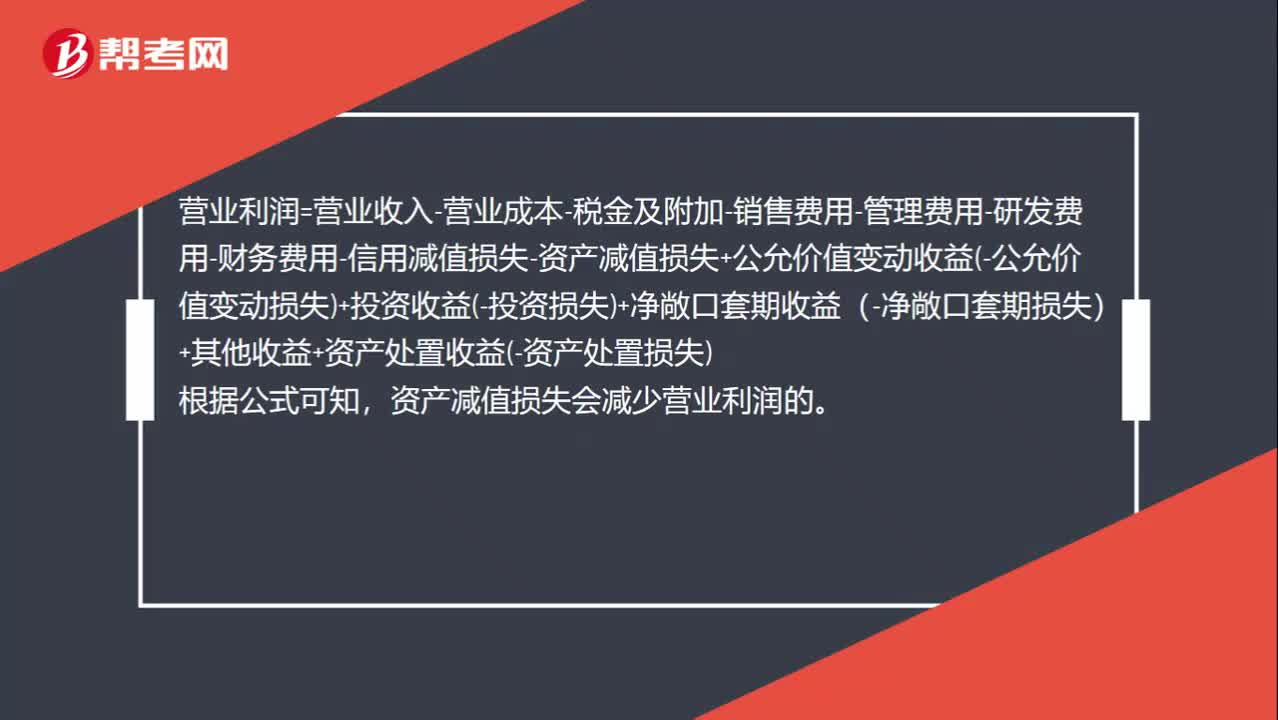

00:55為什么計(jì)提資產(chǎn)減值損失會(huì)減少營(yíng)業(yè)利潤(rùn)的金額?:為什么計(jì)提資產(chǎn)減值損失會(huì)減少營(yíng)業(yè)利潤(rùn)的金額?營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-研發(fā)費(fèi)用-財(cái)務(wù)費(fèi)用-信用減值損失-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,根據(jù)公式可知。資產(chǎn)減值損失會(huì)減少營(yíng)業(yè)利潤(rùn)的

01:15

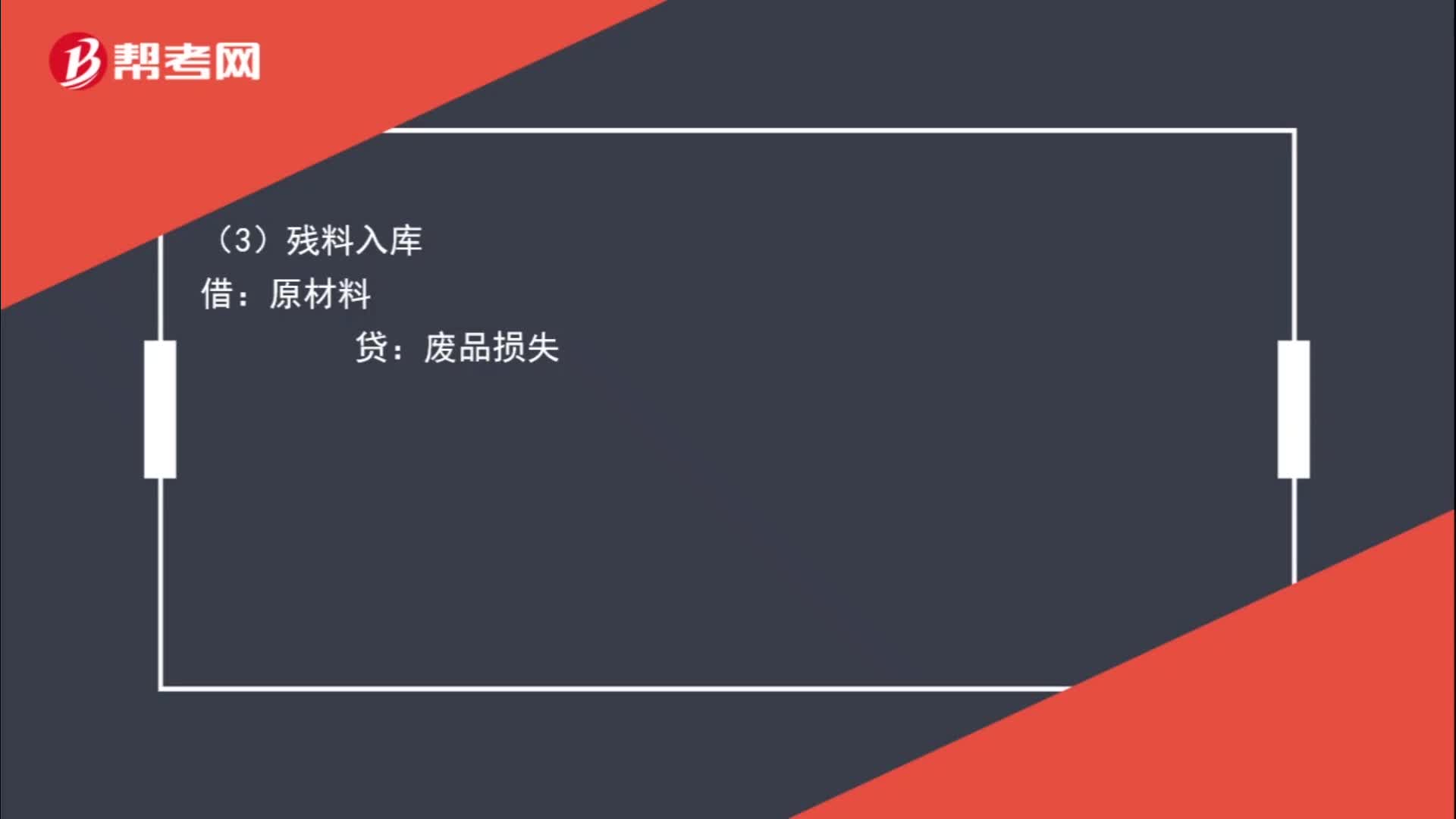

01:15廢品損失完整的分錄是什么?:廢品損失完整的分錄是什么?(1)結(jié)轉(zhuǎn)可修復(fù)廢品成本:應(yīng)付職工薪酬:制造費(fèi)用:(2)結(jié)轉(zhuǎn)不可修復(fù)廢品成本:(3)殘料入庫(kù)原材料貸(4)過失人賠償其他應(yīng)收款(5)結(jié)轉(zhuǎn)廢品損失借生產(chǎn)成本貸廢品損失

00:25

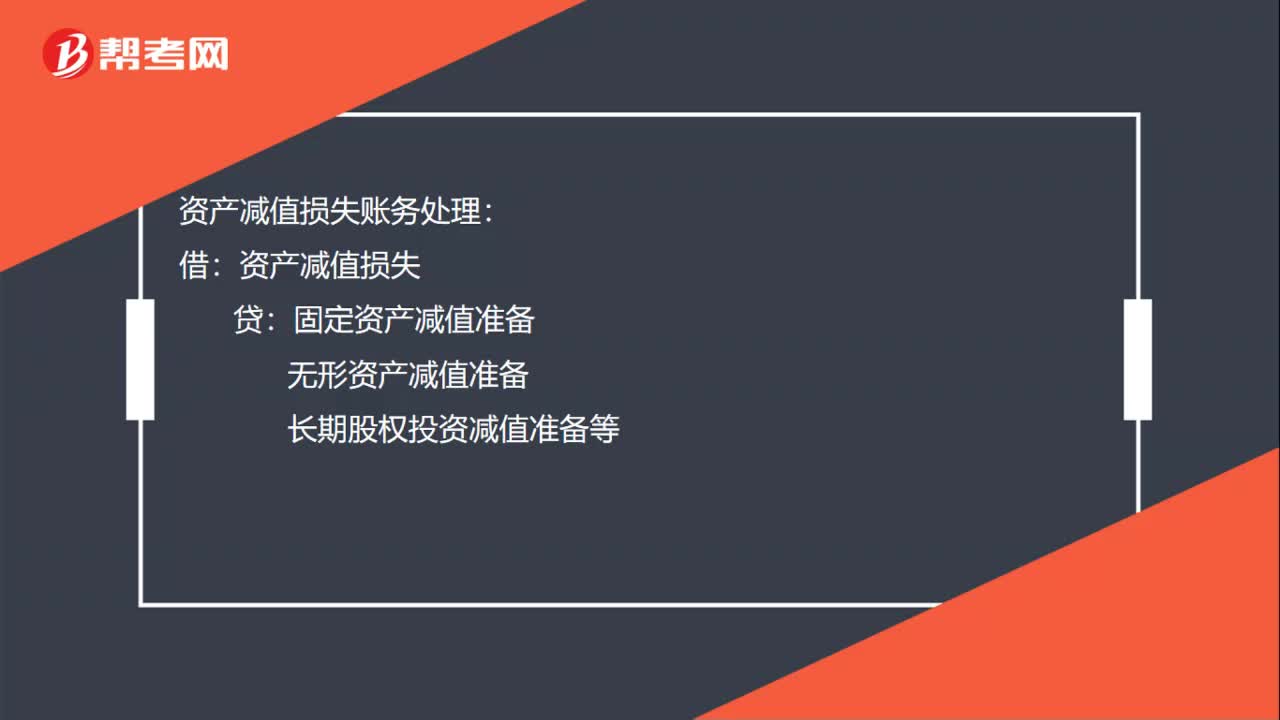

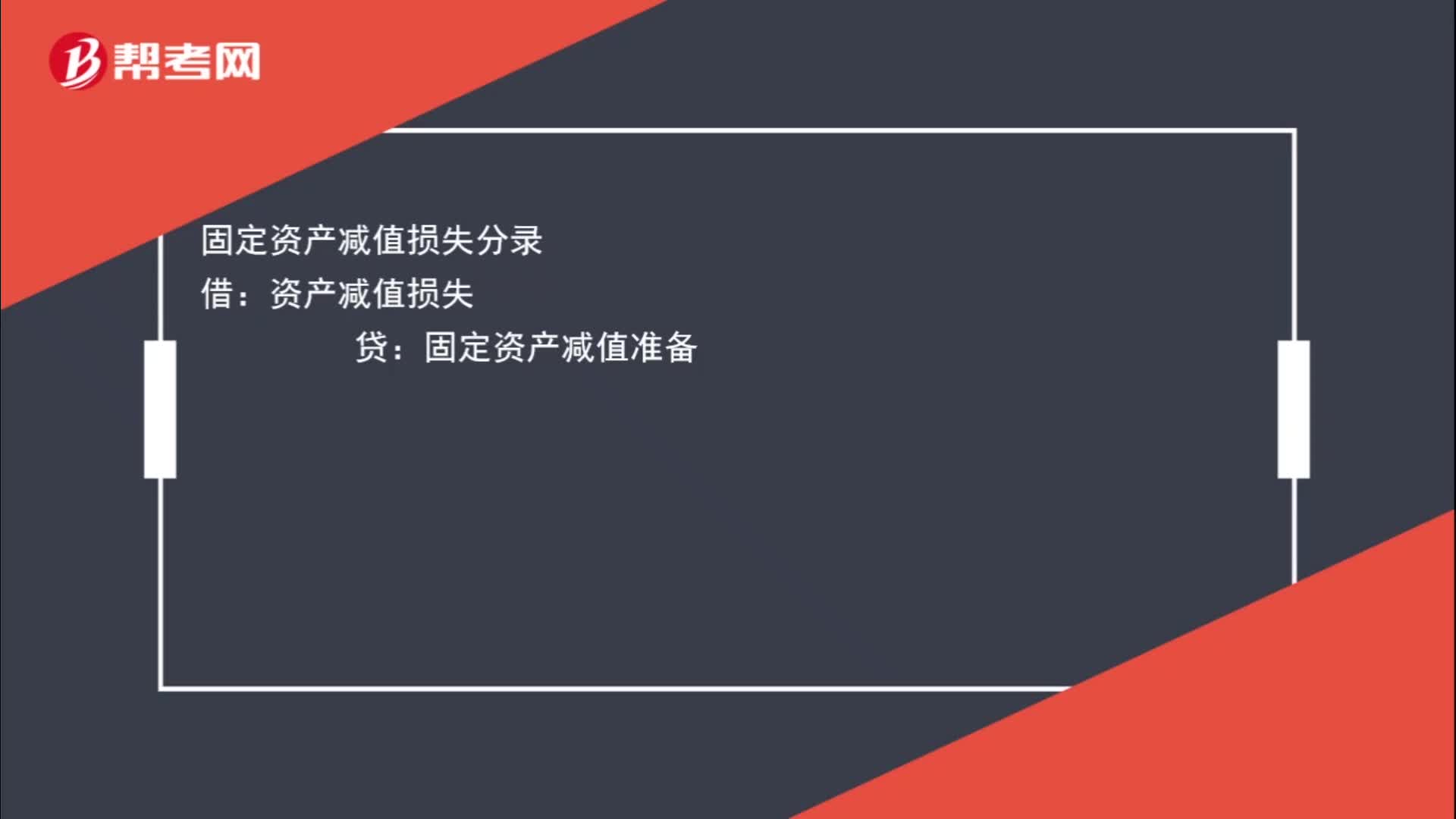

00:25固定資產(chǎn)減值損失分錄怎么寫?:固定資產(chǎn)減值損失分錄怎么寫?固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失貸固定資產(chǎn)減值準(zhǔn)備

01:18

01:18非正常損失不是不用轉(zhuǎn)出嗎 ?:非正常損失不是不用轉(zhuǎn)出嗎?企業(yè)已單獨(dú)確認(rèn)進(jìn)項(xiàng)稅額的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)但其事后改變用途(如用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、非增值稅應(yīng)稅項(xiàng)目等),或發(fā)生非正常損失,原已計(jì)入進(jìn)項(xiàng)稅額、待抵扣進(jìn)項(xiàng)稅額或待認(rèn)證進(jìn)項(xiàng)稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項(xiàng)稅額中抵扣。是指因管理不善造成貨物被盜、丟失、霉?fàn)€變質(zhì)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日