下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:44

02:44預提稅和源泉扣繳的適用范圍包括哪些?:預提稅和源泉扣繳的適用范圍包括哪些?在中國境內(nèi)未設(shè)立機構(gòu)場所的非居民企業(yè):或者雖設(shè)立機構(gòu)場所,但取得的所得與其所設(shè)機構(gòu)場所沒有實際聯(lián)系的非居民企業(yè),非居民企業(yè)的下列所得中。A. 在中國境內(nèi)未設(shè)立機構(gòu)、場所,該所得與境內(nèi)所設(shè)機構(gòu)、場所沒有實際聯(lián)系,D. 在中國境內(nèi)設(shè)立機構(gòu)、場所,取得來源于中國境外的所得,該所得與境內(nèi)所設(shè)機構(gòu)、場所有實際聯(lián)系,【解析】對在中國境內(nèi)未設(shè)立機構(gòu)、場所。

02:05

02:05借款費用的扣除標準是什么?:借款費用扣除標準:在生產(chǎn)經(jīng)營活動中發(fā)生的合理的不需要資本化的借款費用。準予在發(fā)生當期扣除,資本化的借款費用,計入有關(guān)資產(chǎn)成本。在后續(xù)期間扣除,【注釋】企業(yè)為購置固定資產(chǎn)、無形資產(chǎn)、經(jīng)過12個月以上的建造才能達到預定可銷售狀態(tài)的存貨發(fā)生的借款。在購建期間發(fā)生的合理的借款費用:應(yīng)做資本化處理,有關(guān)資產(chǎn)交付使用后發(fā)生的借款費用。應(yīng)當做費用化處理,可在發(fā)生當期扣除。

04:15

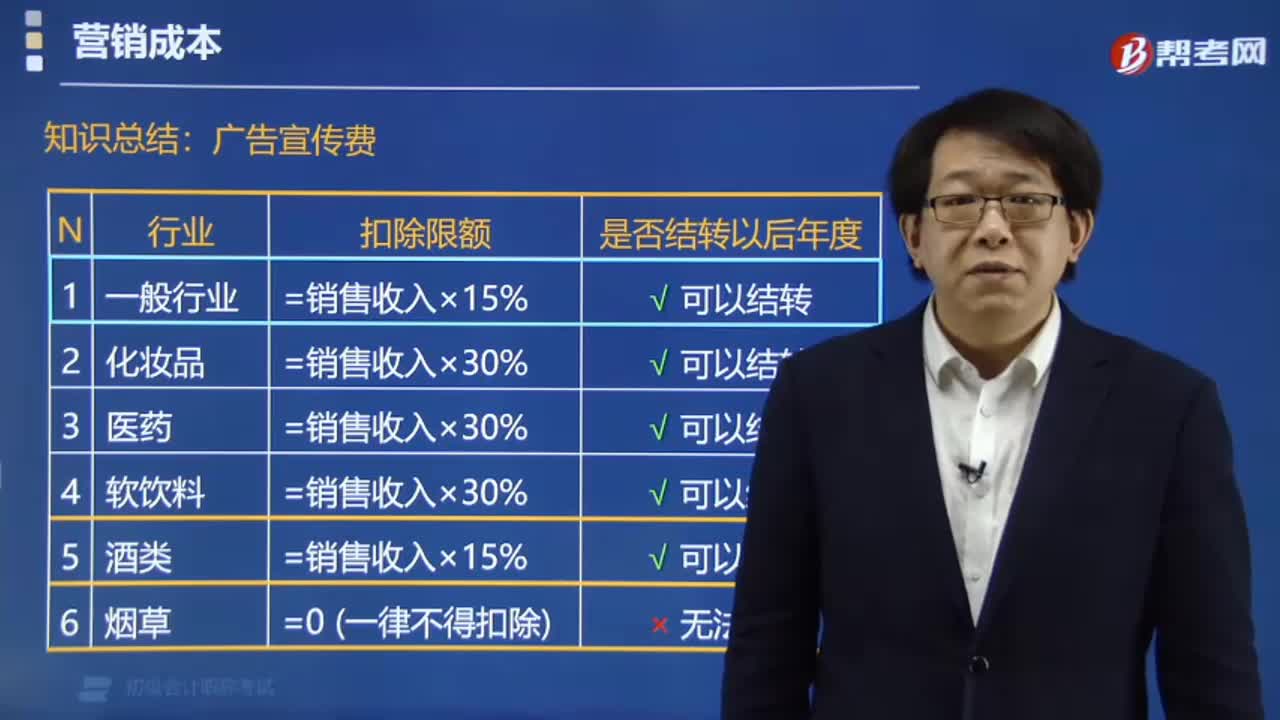

04:15營銷成本中廣告費和業(yè)務(wù)宣傳費的扣除標準有什么規(guī)定?:營銷成本中廣告費和業(yè)務(wù)宣傳費的扣除標準有什么規(guī)定?企業(yè)發(fā)生的符合條件的廣告費和業(yè)務(wù)宣傳費支出,(1)不超過當年銷售收入15%的部分?準予扣除。(2)超過部分?準予在以后納稅年度結(jié)轉(zhuǎn)扣除,【提示】廣告費計算扣除限額的基數(shù)包括主營業(yè)務(wù)收入、其他業(yè)務(wù)收入和視同銷售收入。(1)不超過當年銷售收入30%的部分?準予扣除。(2)超過部分?準予在以后納稅年度結(jié)轉(zhuǎn)扣除。

02:12

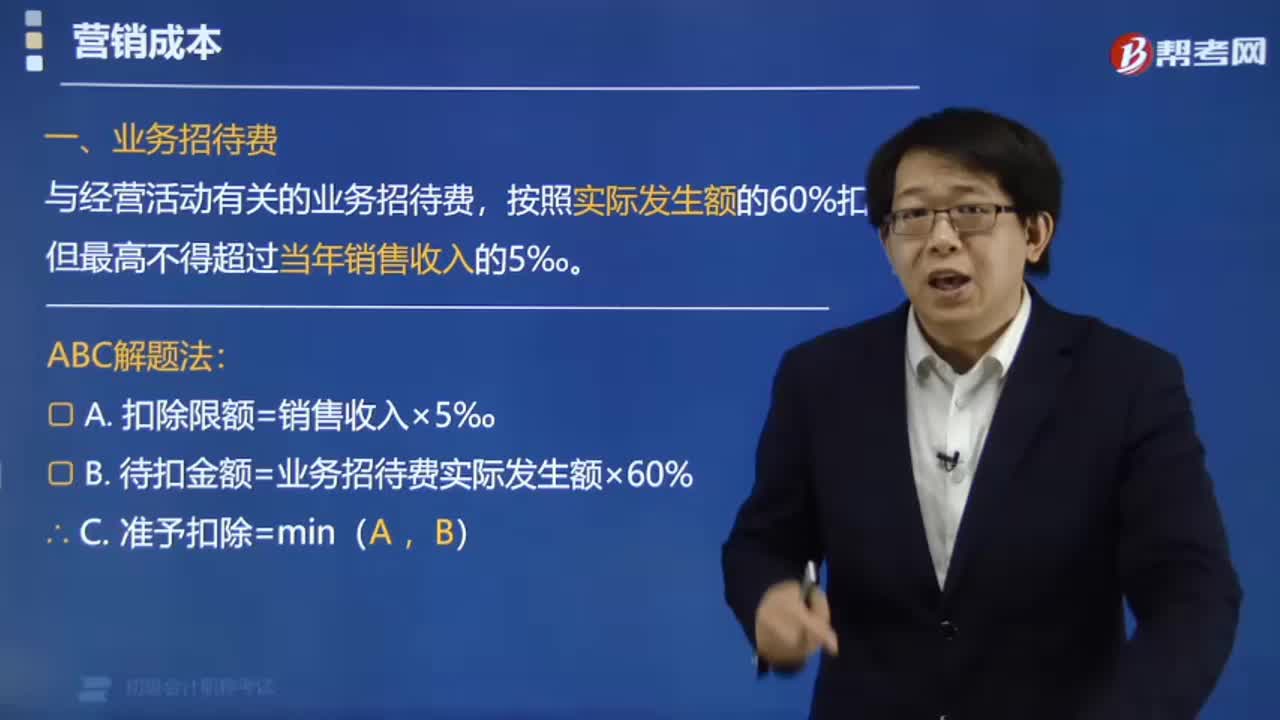

02:12營銷成本中業(yè)務(wù)招待費的稅前扣除標準是多少?:營銷成本中業(yè)務(wù)招待費的稅前扣除標準是多少?按照實際發(fā)生額的60%扣除,A. 扣除限額=銷售收入×5‰,B. 待扣金額=業(yè)務(wù)招待費實際發(fā)生額×60%,C. 準予扣除=min(A,【例題·單選題】甲公司2015年度取得銷售貨物收入1 000萬元。甲公司在計算2015年度企業(yè)所得稅應(yīng)納稅所得額時準予扣除的業(yè)務(wù)招待費支出為( )A.扣除限額=1 000×5‰=5.0(萬元)

00:33

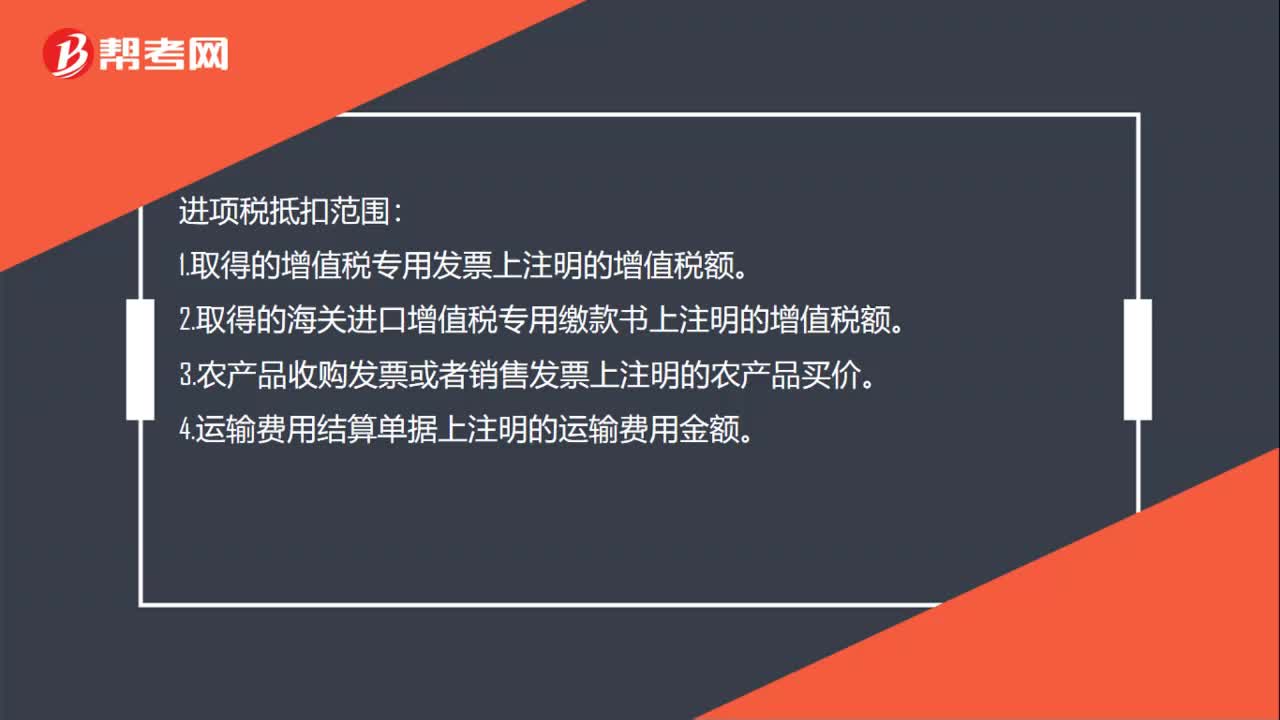

00:33進項稅抵扣范圍是哪些?:進項稅抵扣范圍:1.取得的增值稅專用發(fā)票上注明的增值稅額。2.取得的海關(guān)進口增值稅專用繳款書上注明的增值稅額。3.農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價。4.運輸費用結(jié)算單據(jù)上注明的運輸費用金額。

00:50

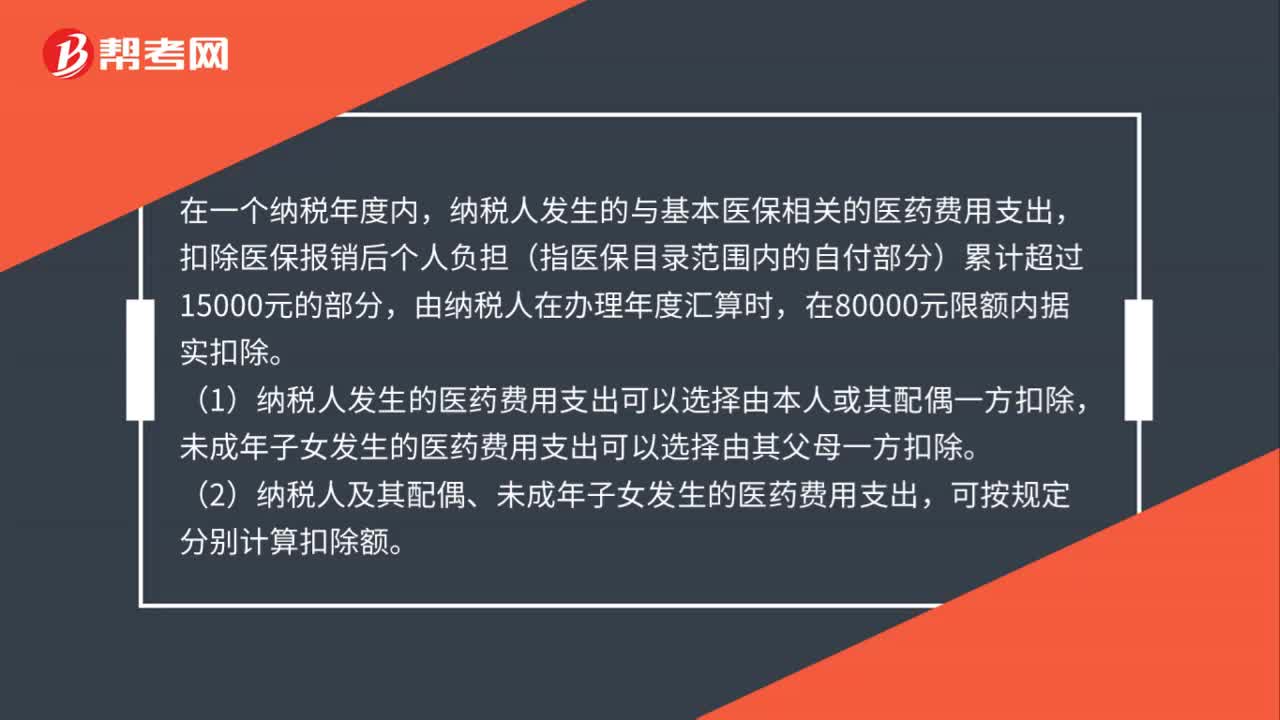

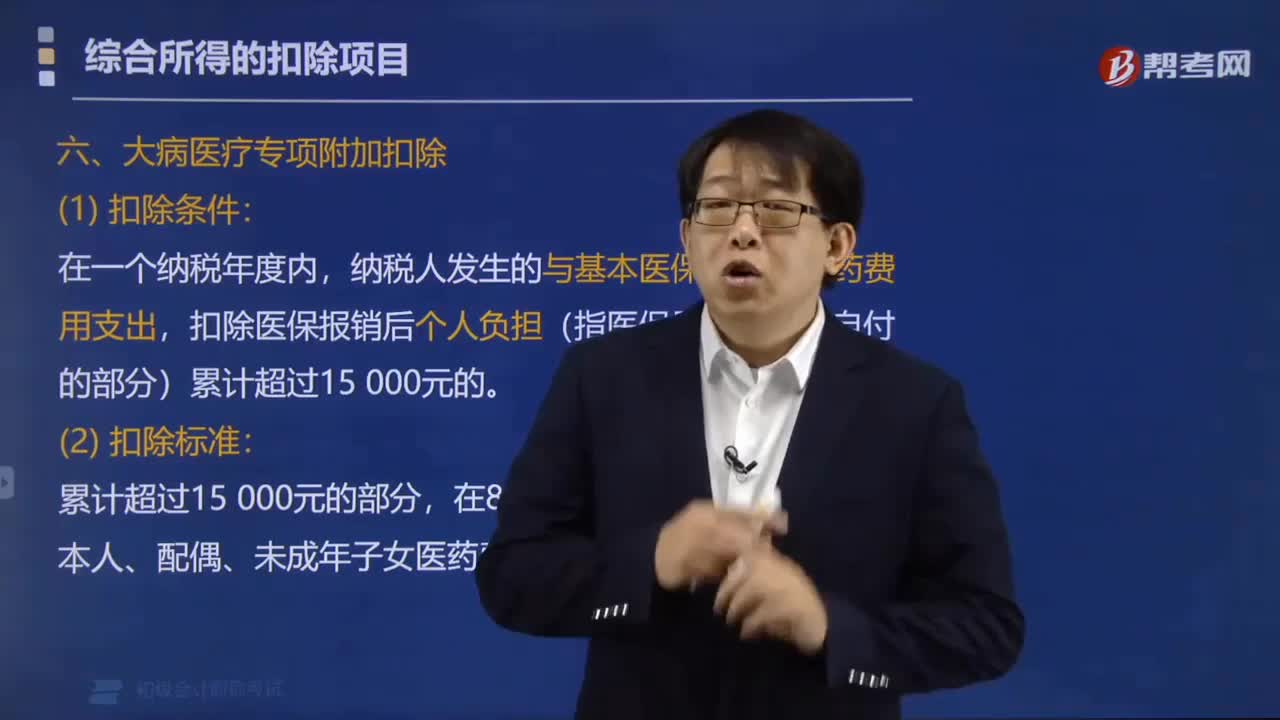

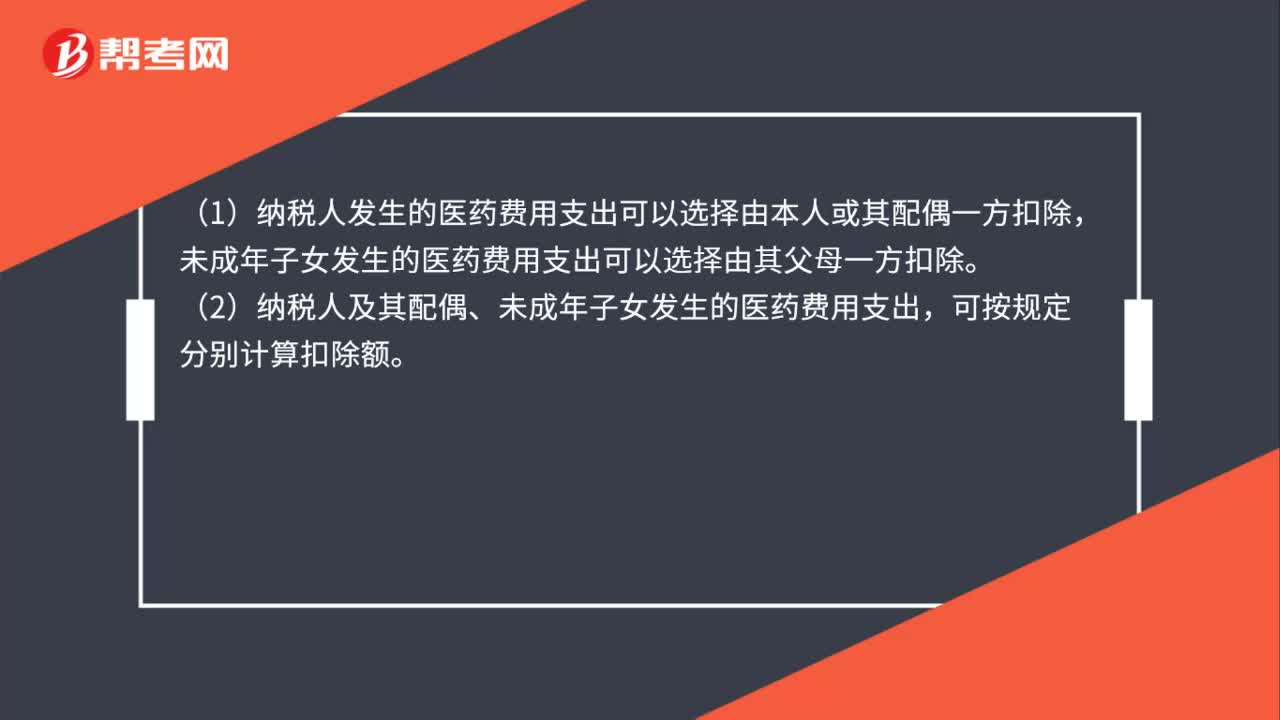

00:50大病醫(yī)療的扣除主體、范圍和扣除標準是什么?:大病醫(yī)療的扣除主體、范圍和扣除標準是什么?納稅人發(fā)生的與基本醫(yī)保相關(guān)的醫(yī)藥費用支出,扣除醫(yī)保報銷后個人負擔(指醫(yī)保目錄范圍內(nèi)的自付部分)累計超過15000元的部分,由納稅人在辦理年度匯算時,在80000元限額內(nèi)據(jù)實扣除。(1)納稅人發(fā)生的醫(yī)藥費用支出可以選擇由本人或其配偶一方扣除,未成年子女發(fā)生的醫(yī)藥費用支出可以選擇由其父母一方扣除。(2)納稅人及其配偶、未成年子女發(fā)生的醫(yī)藥費用支出。

00:35

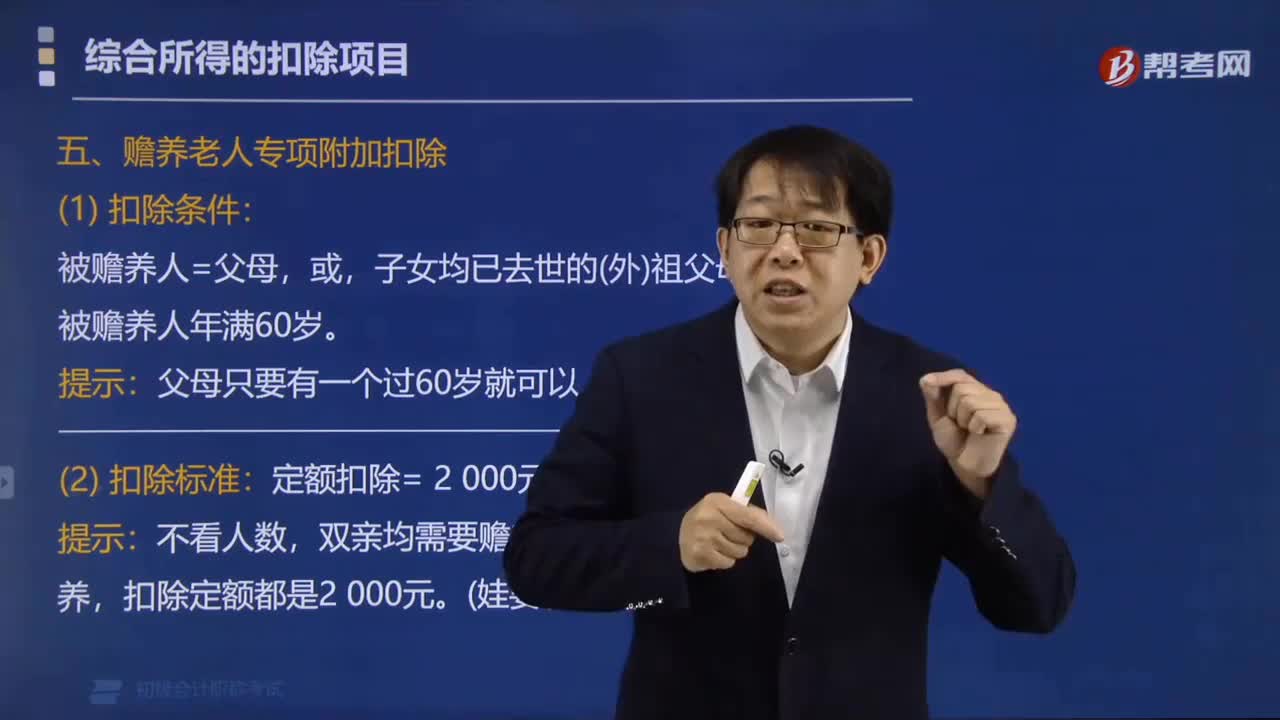

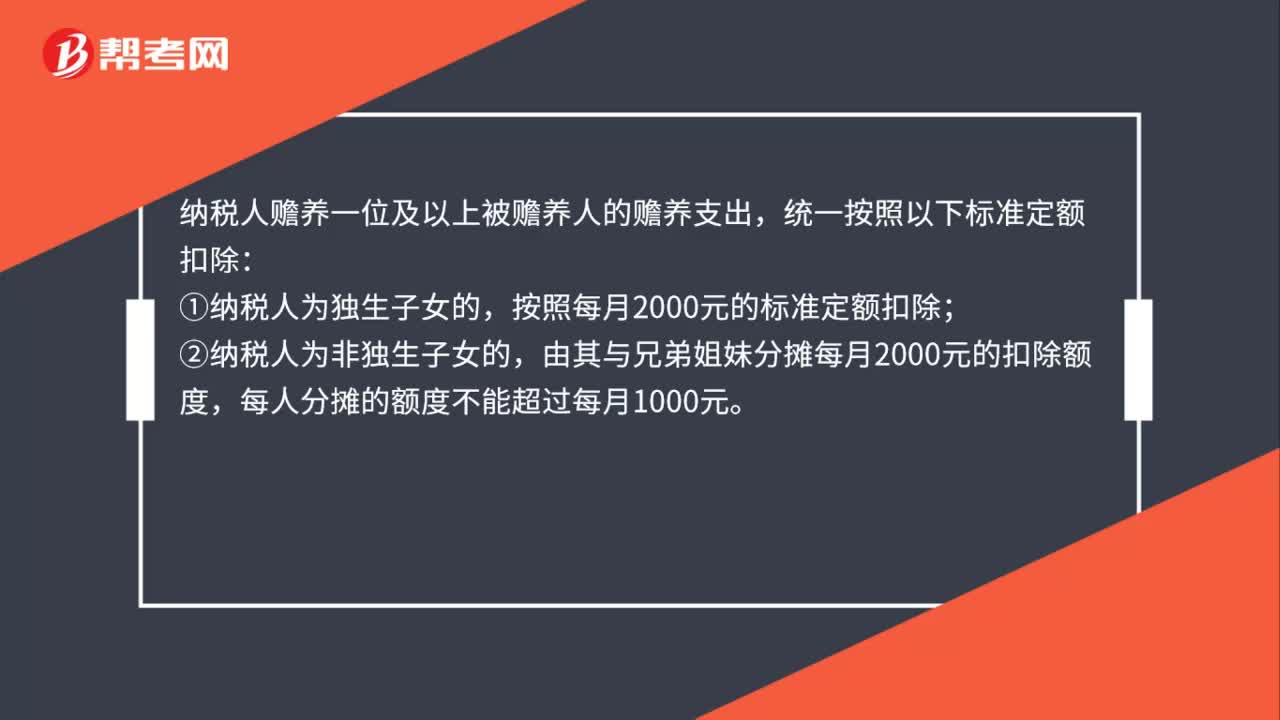

00:35贍養(yǎng)老人專項附加扣除的標準是什么?:贍養(yǎng)老人專項附加扣除的標準是什么?納稅人贍養(yǎng)一位及以上被贍養(yǎng)人的贍養(yǎng)支出,統(tǒng)一按照以下標準定額扣除:①納稅人為獨生子女的,按照每月2000元的標準定額扣除;②納稅人為非獨生子女的,由其與兄弟姐妹分攤每月2000元的扣除額度,每人分攤的額度不能超過每月1000元。

00:56

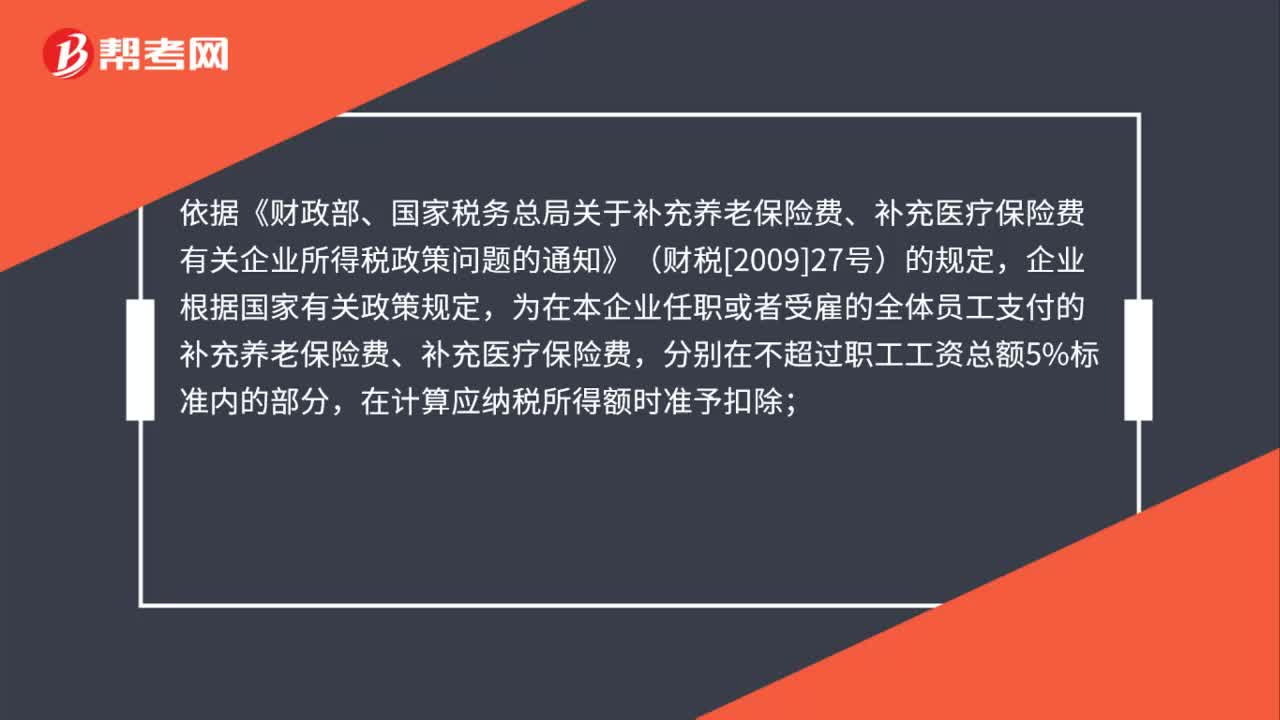

00:56公司為高管購買的補充醫(yī)療保險能否稅前扣除?:公司為高管購買的補充醫(yī)療保險能否稅前扣除?依據(jù)《財政部、國家稅務(wù)總局關(guān)于補充養(yǎng)老保險費、補充醫(yī)療保險費有關(guān)企業(yè)所得稅政策問題的通知》(財稅[2009]27號)的規(guī)定,企業(yè)根據(jù)國家有關(guān)政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費,分別在不超過職工工資總額5%標準內(nèi)的部分,在計算應(yīng)納稅所得額時準予扣除;超過的部分,不予扣除。全體員工”

00:42

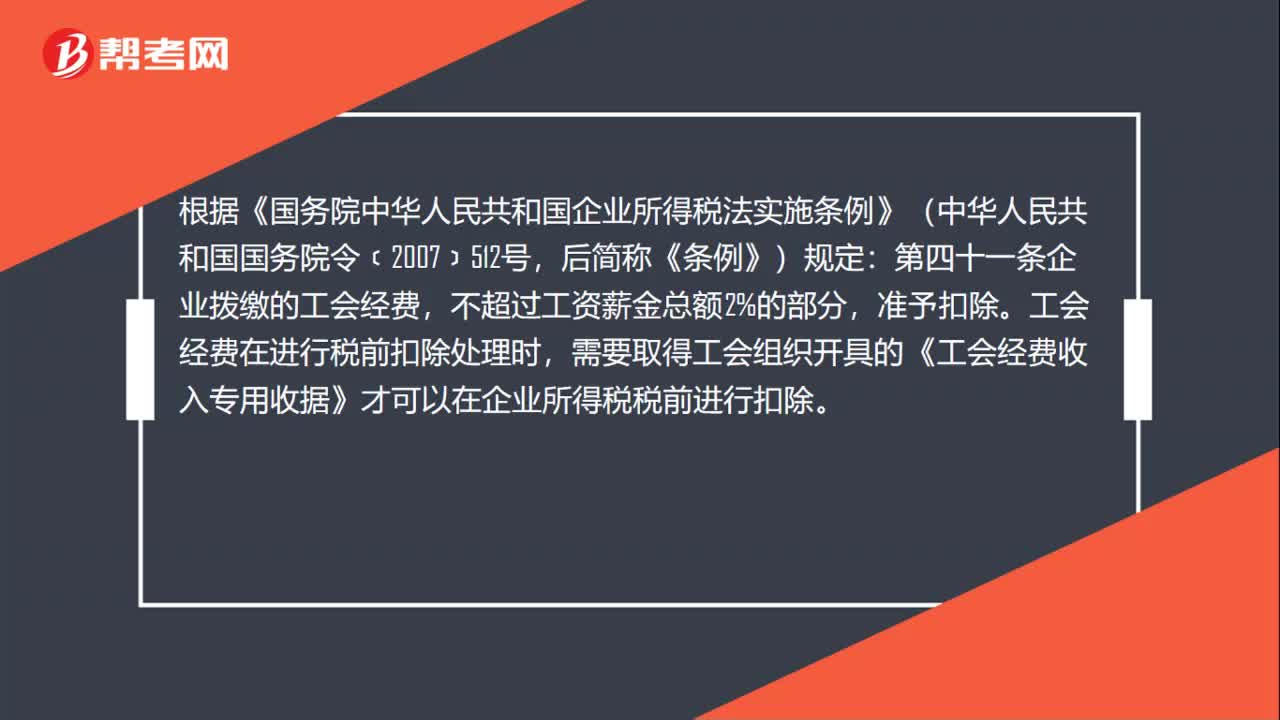

00:42工會經(jīng)費的稅前扣除標準是什么?:工會經(jīng)費的稅前扣除標準是什么?根據(jù)《國務(wù)院中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務(wù)院令﹝2007﹞512號,后簡稱《條例》)規(guī)定:第四十一條企業(yè)撥繳的工會經(jīng)費,不超過工資薪金總額2%的部分,準予扣除。工會經(jīng)費在進行稅前扣除處理時,需要取得工會組織開具的《工會經(jīng)費收入專用收據(jù)》才可以在企業(yè)所得稅稅前進行扣除。

00:35

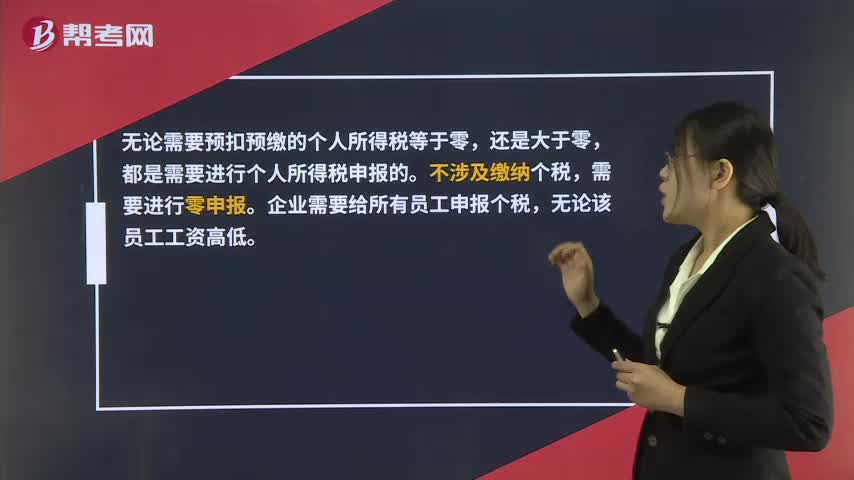

00:35未達扣除標準的個稅需要申報嗎?:未達扣除標準的個稅需要申報嗎?無論需要預扣預繳的個人所得稅等于零,還是大于零,都是需要進行個人所得稅申報的。不涉及繳納個稅,需要進行零申報。企業(yè)需要給所有員工申報個稅,無論該員工工資高低。

03:08

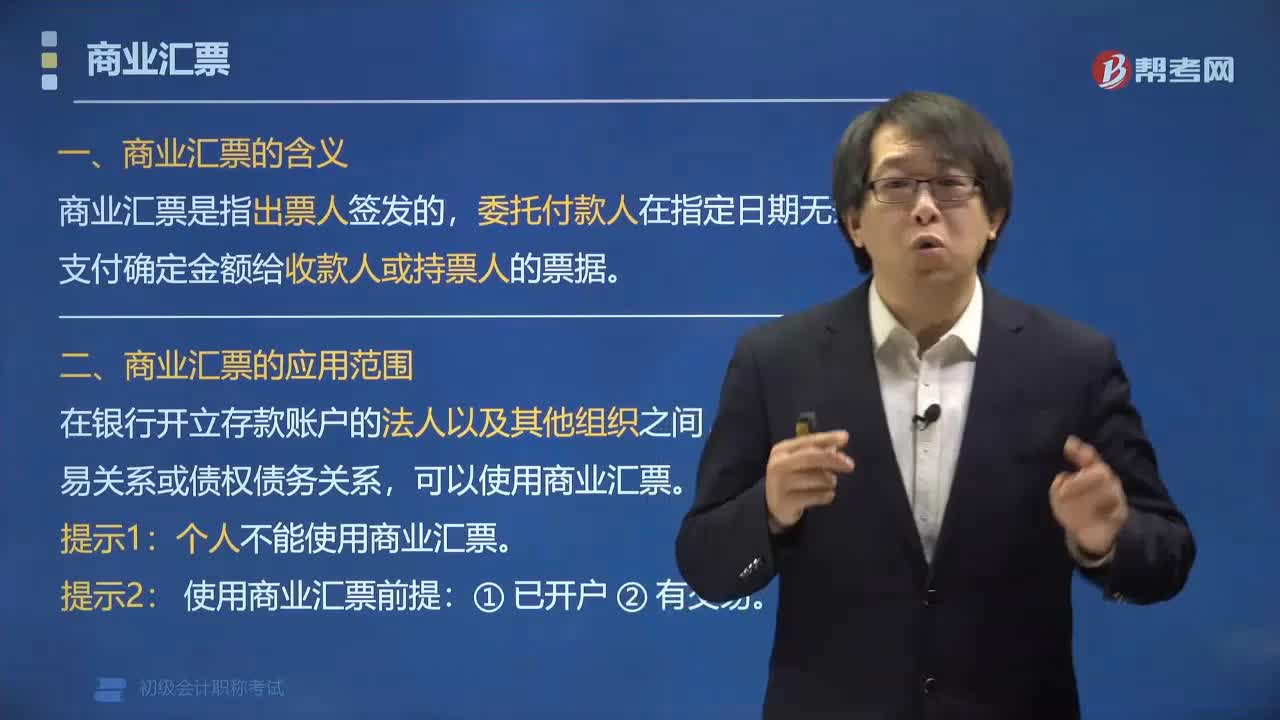

03:08商業(yè)匯票的含義和應(yīng)用范圍是什么?:商業(yè)匯票的含義和應(yīng)用范圍是什么?商業(yè)匯票是指出票人簽發(fā)的,商業(yè)匯票的應(yīng)用范圍為:在銀行開立存款賬戶的法人以及其他組織之間,個人不能使用商業(yè)匯票。使用商業(yè)匯票前提:電子商業(yè)匯票是出票人依托人民銀行電子商業(yè)匯票系統(tǒng),委托付款人在指定日期無條件支付確定的金額給收款人或者持票人的票據(jù)。【例題?單選題】適用于在銀行開立存款賬戶的法人以及其他組織之間,具有真實的交易關(guān)系或債權(quán)債務(wù)關(guān)系的票據(jù)是( )。

01:23

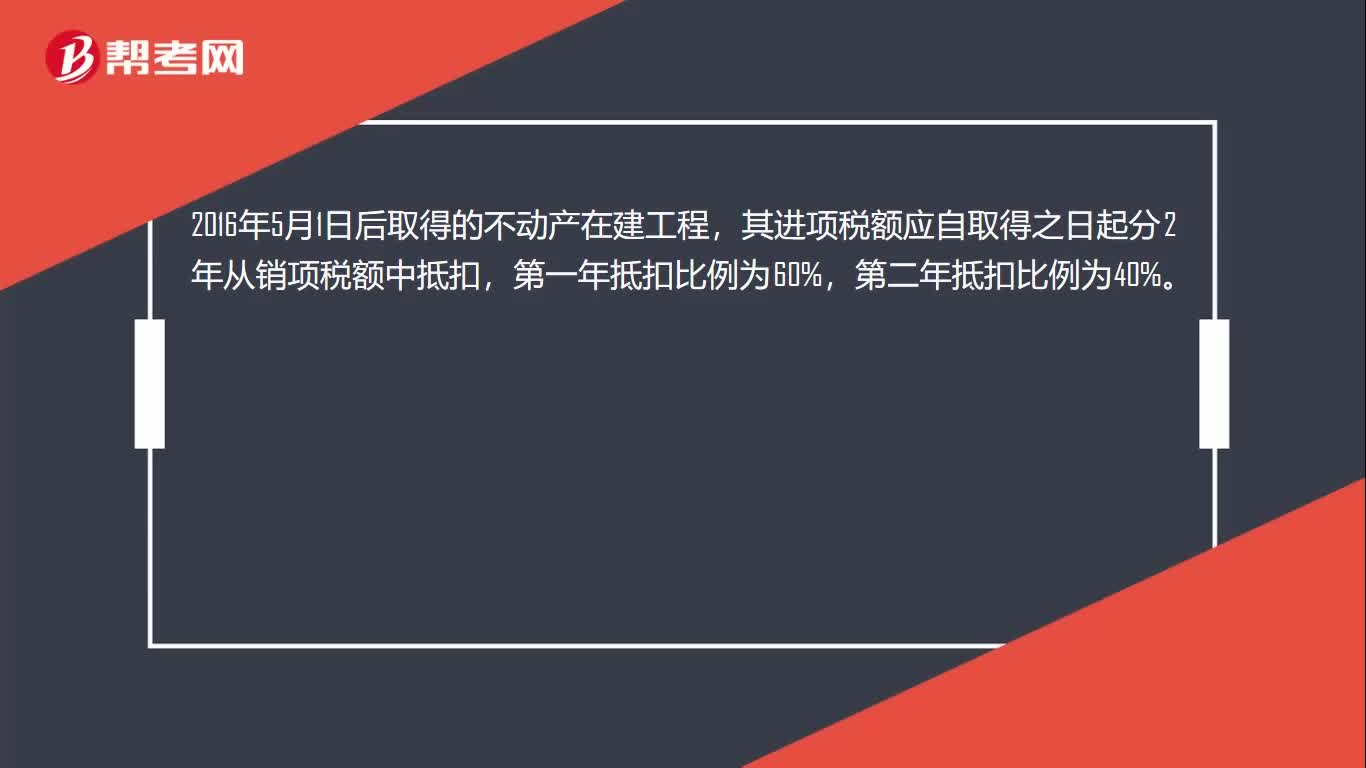

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應(yīng)稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日