下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

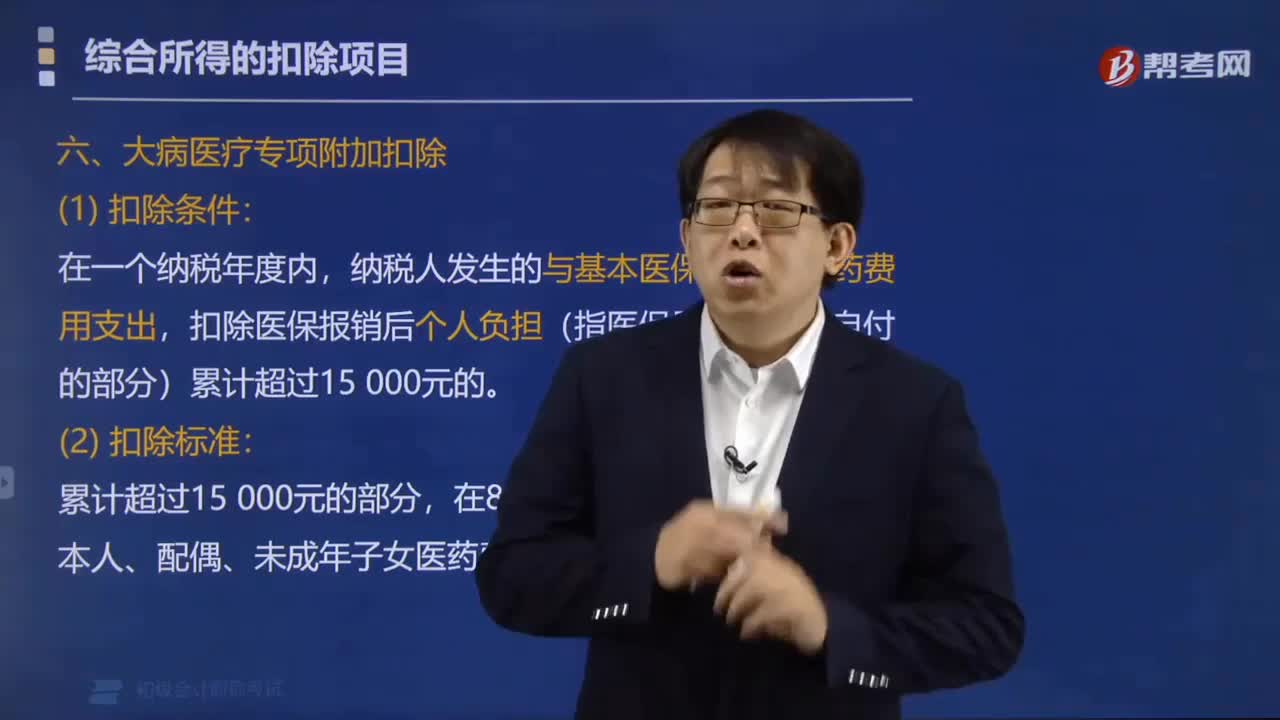

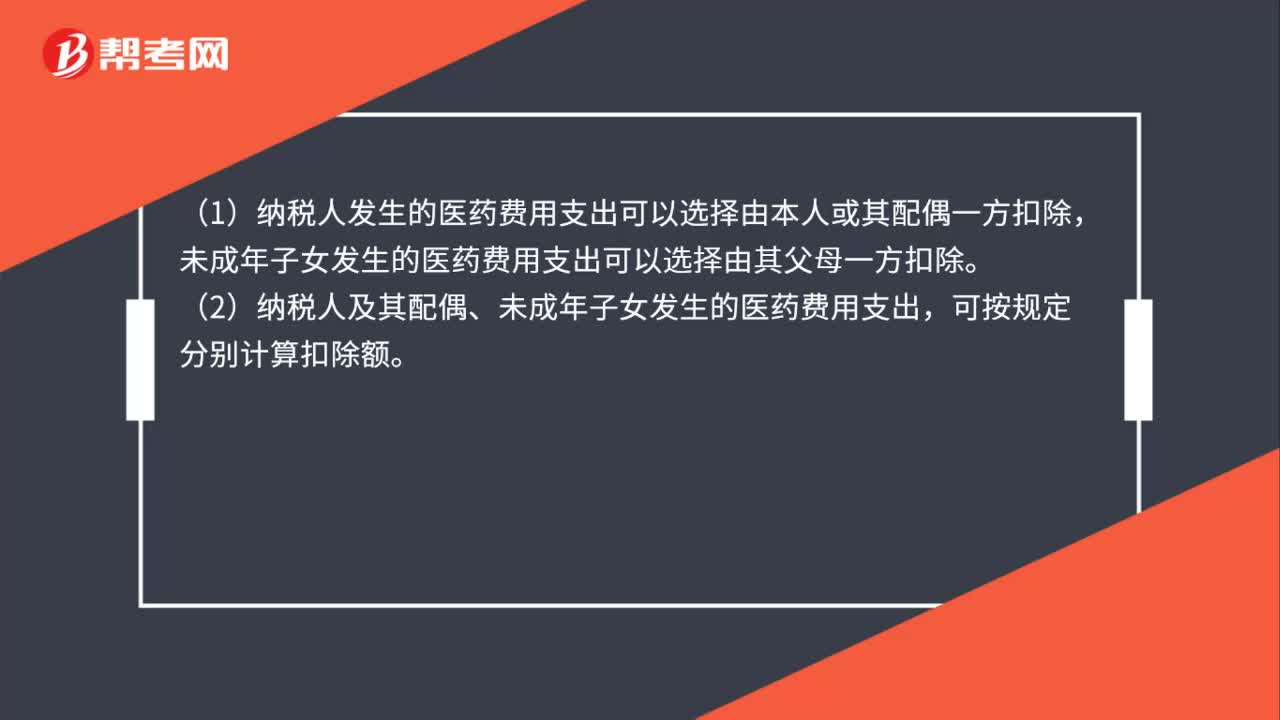

00:50大病醫(yī)療的扣除主體、范圍和扣除標準是什么?:大病醫(yī)療的扣除主體、范圍和扣除標準是什么?納稅人發(fā)生的與基本醫(yī)保相關的醫(yī)藥費用支出,扣除醫(yī)保報銷后個人負擔(指醫(yī)保目錄范圍內(nèi)的自付部分)累計超過15000元的部分,由納稅人在辦理年度匯算時,在80000元限額內(nèi)據(jù)實扣除。(1)納稅人發(fā)生的醫(yī)藥費用支出可以選擇由本人或其配偶一方扣除,未成年子女發(fā)生的醫(yī)藥費用支出可以選擇由其父母一方扣除。(2)納稅人及其配偶、未成年子女發(fā)生的醫(yī)藥費用支出。

00:47

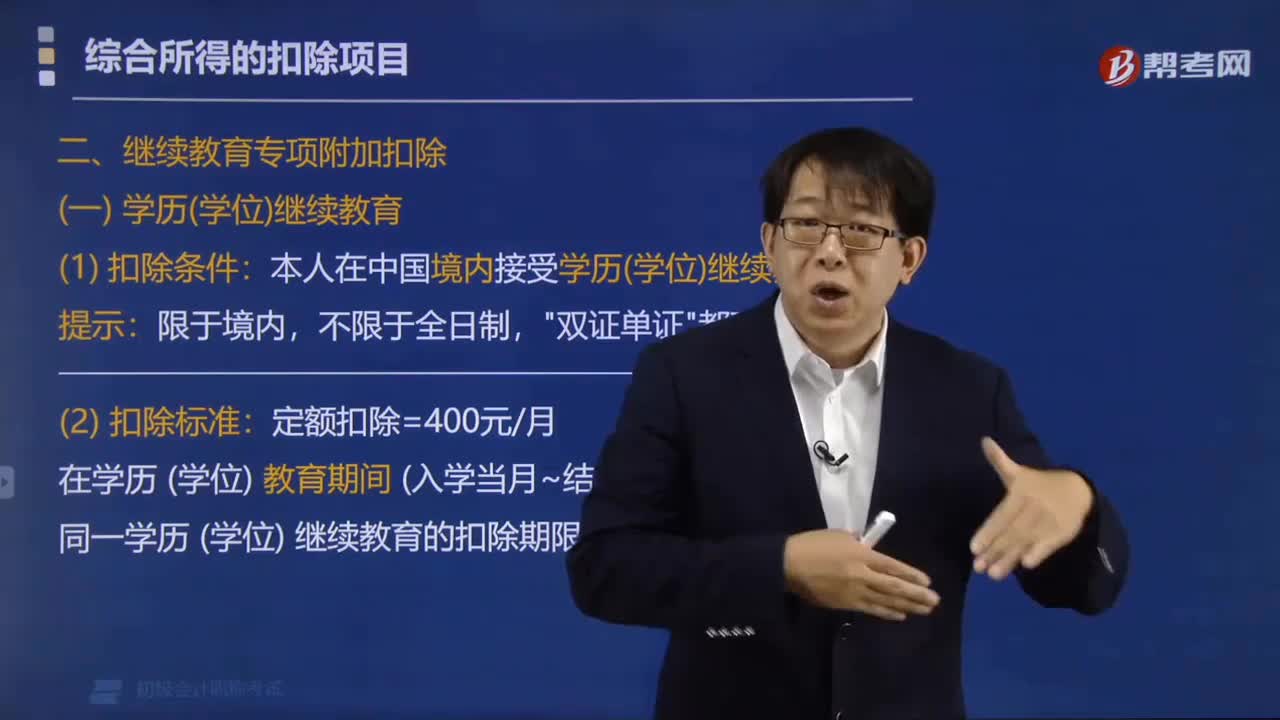

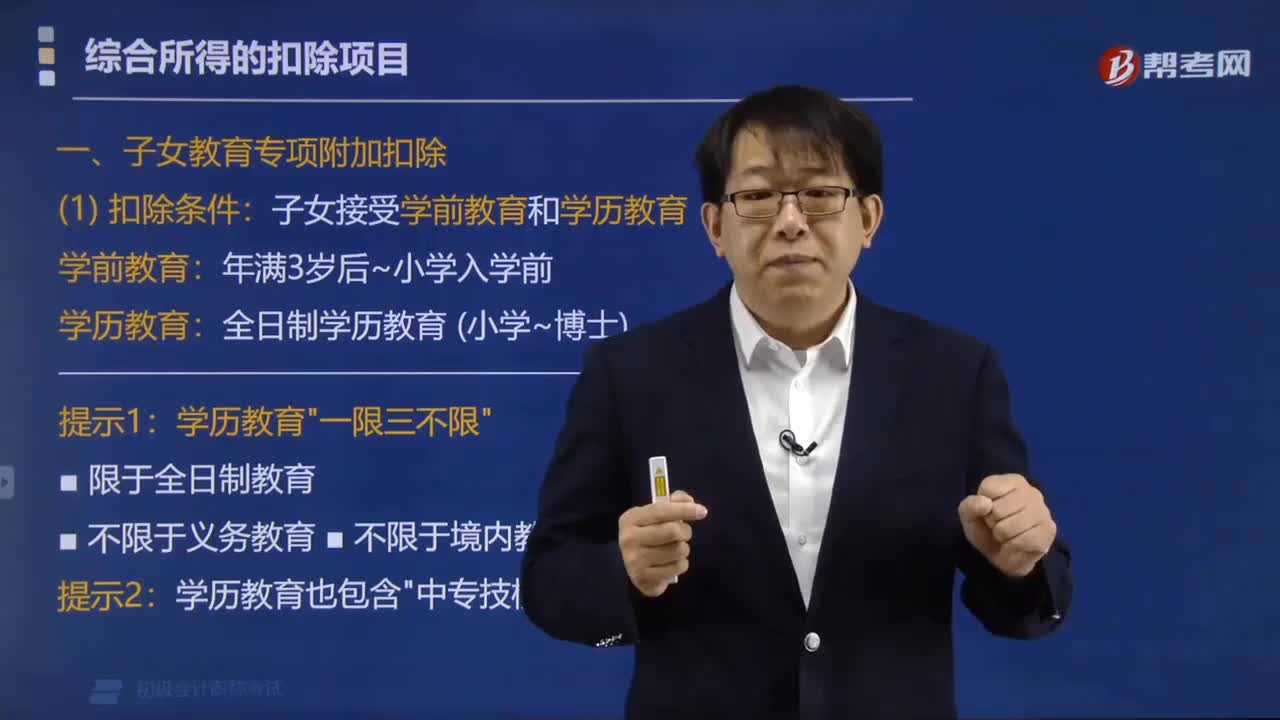

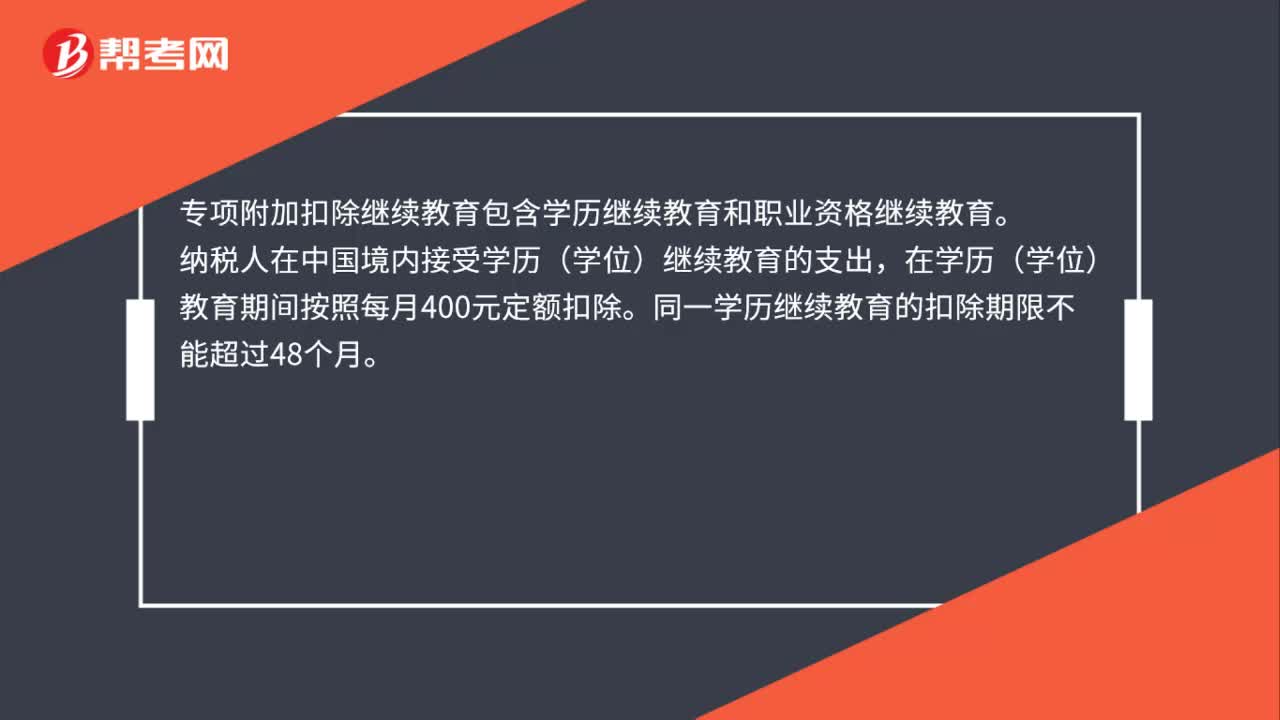

00:47專項附加扣除繼續(xù)教育包含哪些內(nèi)容?:專項附加扣除繼續(xù)教育包含哪些內(nèi)容?專項附加扣除繼續(xù)教育包含學歷繼續(xù)教育和職業(yè)資格繼續(xù)教育。納稅人在中國境內(nèi)接受學歷(學位)繼續(xù)教育的支出,在學歷(學位)教育期間按照每月400元定額扣除。同一學歷繼續(xù)教育的扣除期限不能超過48個月。納稅人接受技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術人員職業(yè)資格繼續(xù)教育支出,在取得相關證書的當年,按照3600元定額扣除。

00:35

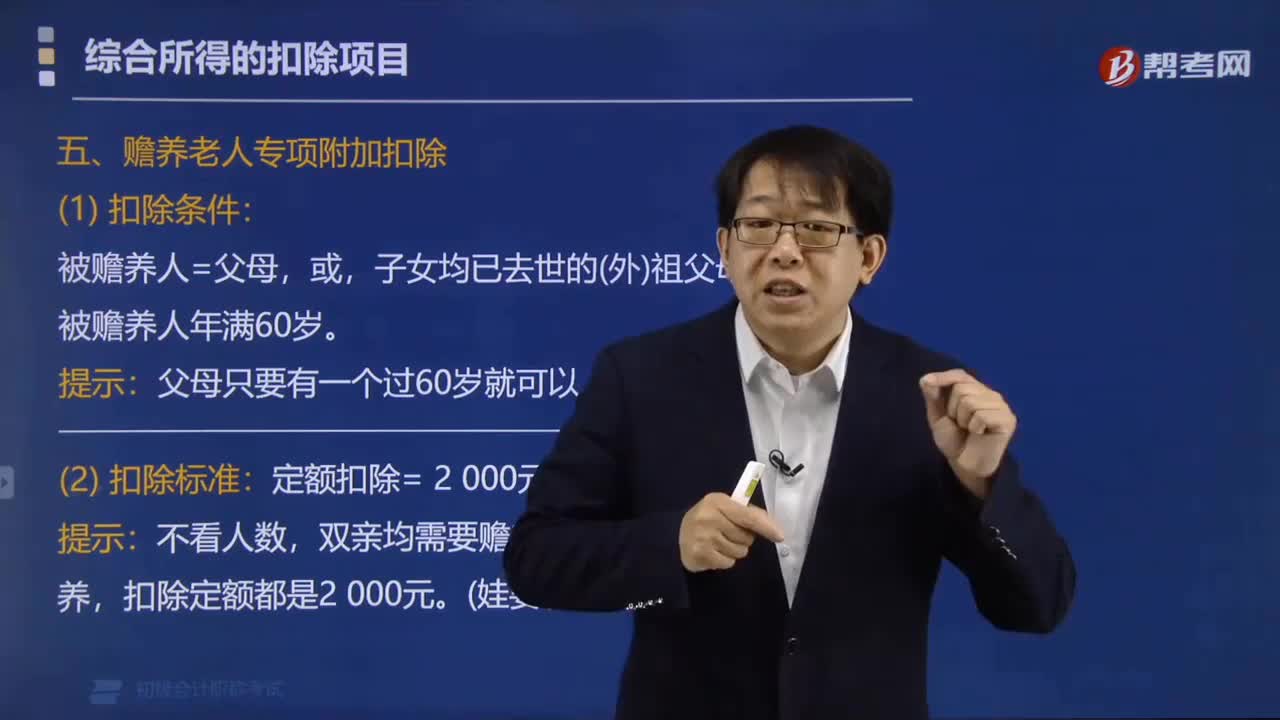

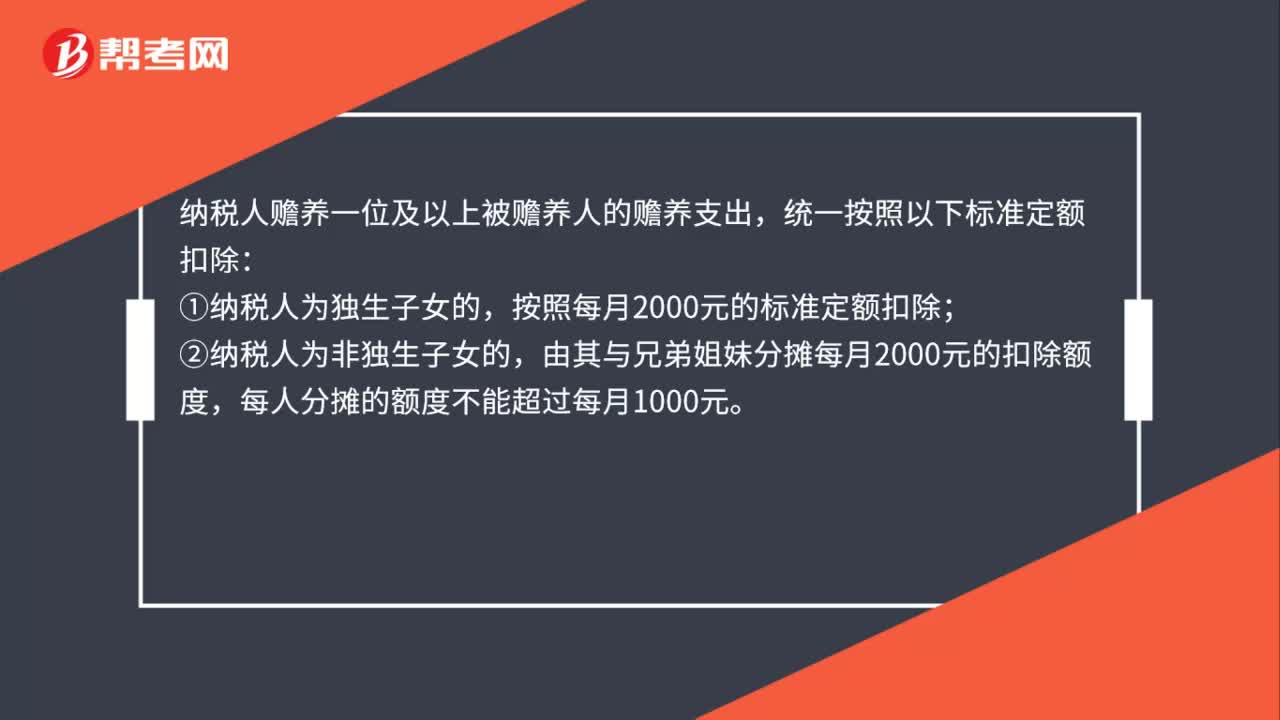

00:35贍養(yǎng)老人專項附加扣除的標準是什么?:贍養(yǎng)老人專項附加扣除的標準是什么?納稅人贍養(yǎng)一位及以上被贍養(yǎng)人的贍養(yǎng)支出,統(tǒng)一按照以下標準定額扣除:①納稅人為獨生子女的,按照每月2000元的標準定額扣除;②納稅人為非獨生子女的,由其與兄弟姐妹分攤每月2000元的扣除額度,每人分攤的額度不能超過每月1000元。

00:38

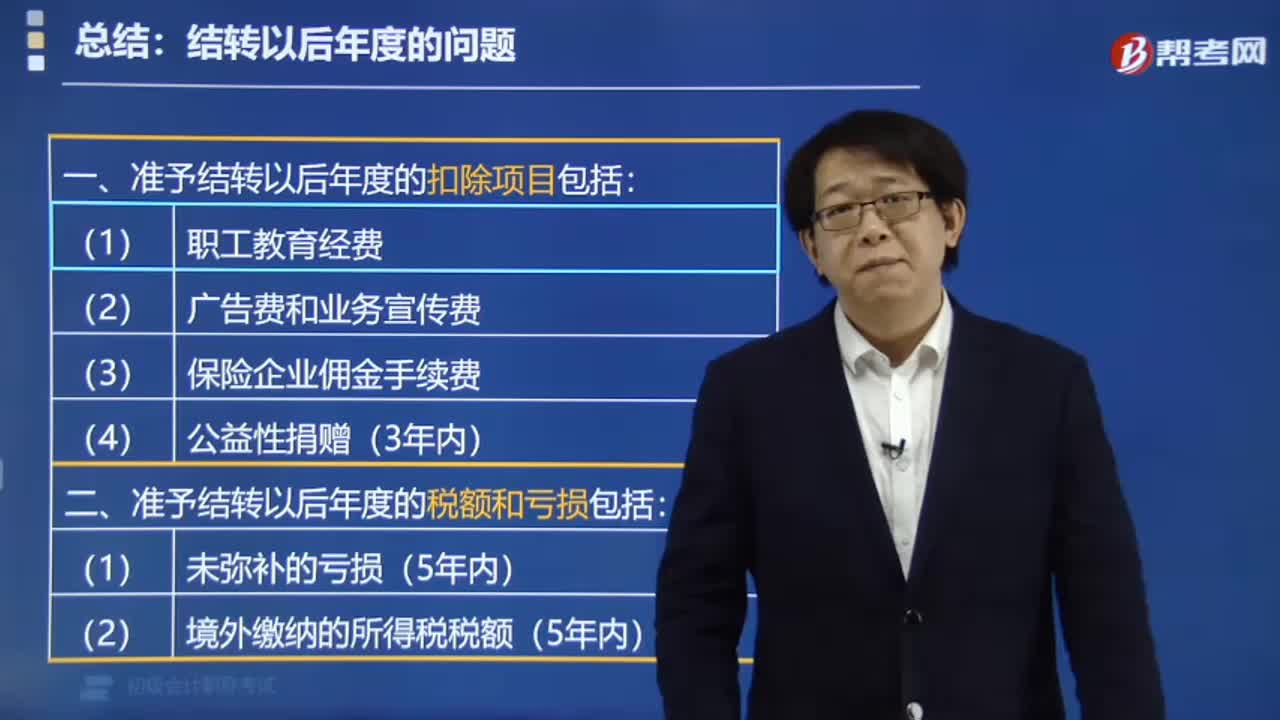

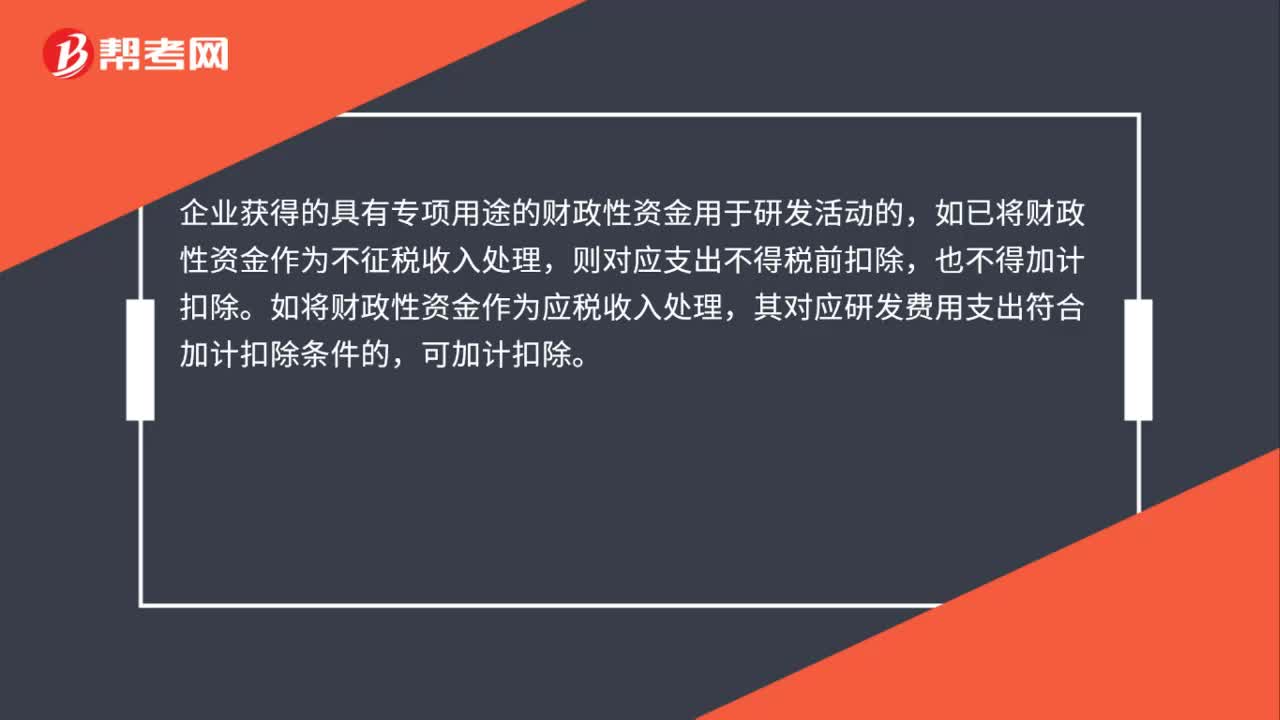

00:38取得政府補助并按照要求專項用于研發(fā)活動,相關費用能否加計扣除?:取得政府補助并按照要求專項用于研發(fā)活動,相關費用能否加計扣除?企業(yè)獲得的具有專項用途的財政性資金用于研發(fā)活動的,如已將財政性資金作為不征稅收入處理,則對應支出不得稅前扣除,也不得加計扣除。如將財政性資金作為應稅收入處理,其對應研發(fā)費用支出符合加計扣除條件的,可加計扣除。

00:56

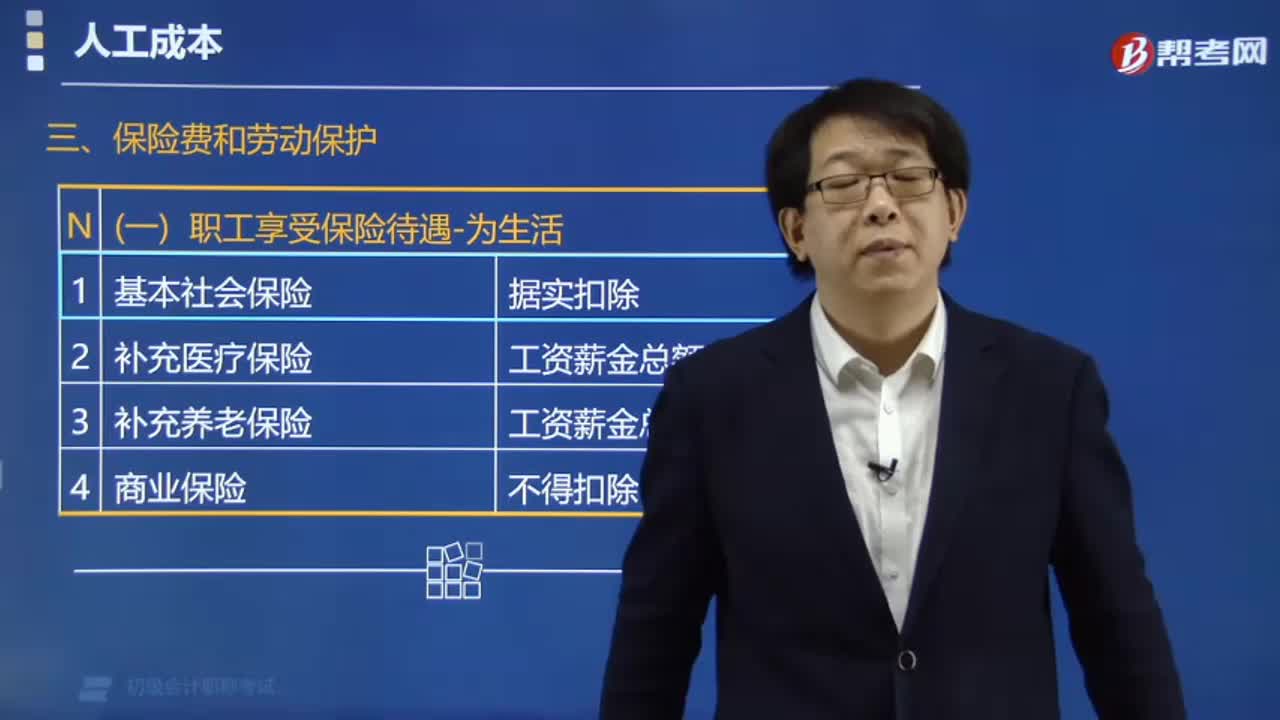

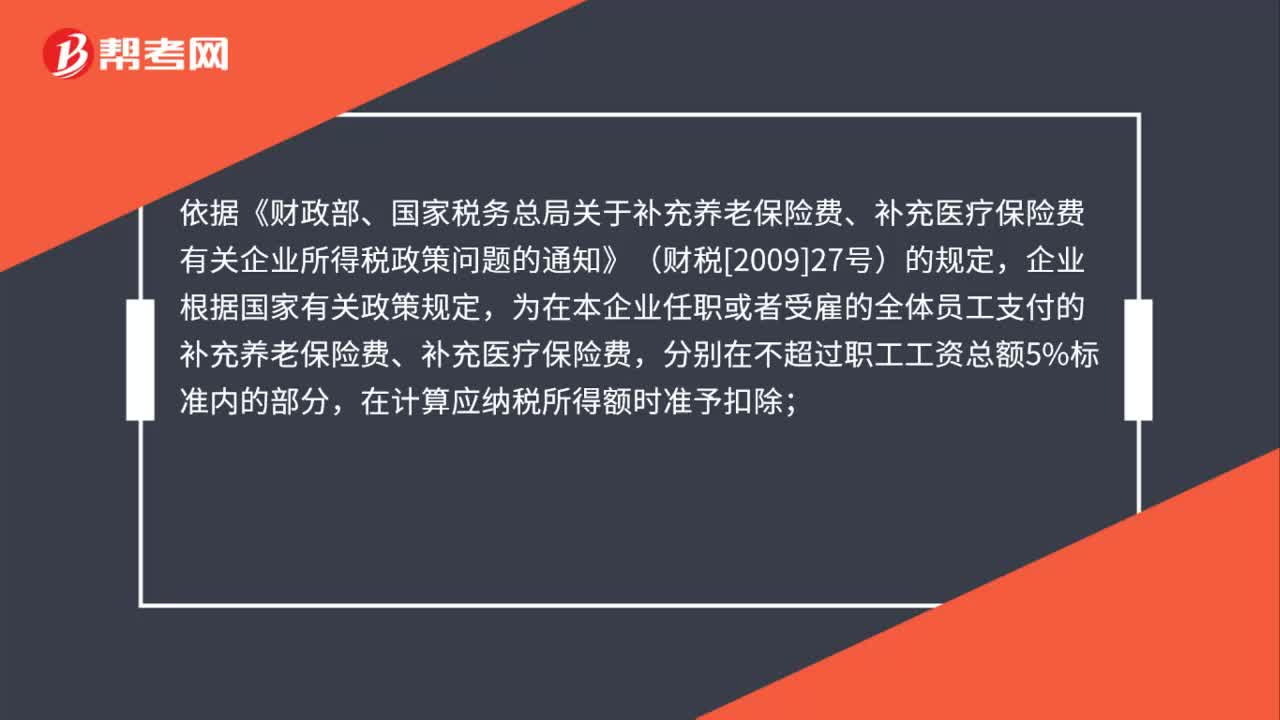

00:56公司為高管購買的補充醫(yī)療保險能否稅前扣除?:公司為高管購買的補充醫(yī)療保險能否稅前扣除?依據(jù)《財政部、國家稅務總局關于補充養(yǎng)老保險費、補充醫(yī)療保險費有關企業(yè)所得稅政策問題的通知》(財稅[2009]27號)的規(guī)定,企業(yè)根據(jù)國家有關政策規(guī)定,為在本企業(yè)任職或者受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費,分別在不超過職工工資總額5%標準內(nèi)的部分,在計算應納稅所得額時準予扣除;超過的部分,不予扣除。全體員工”

01:45

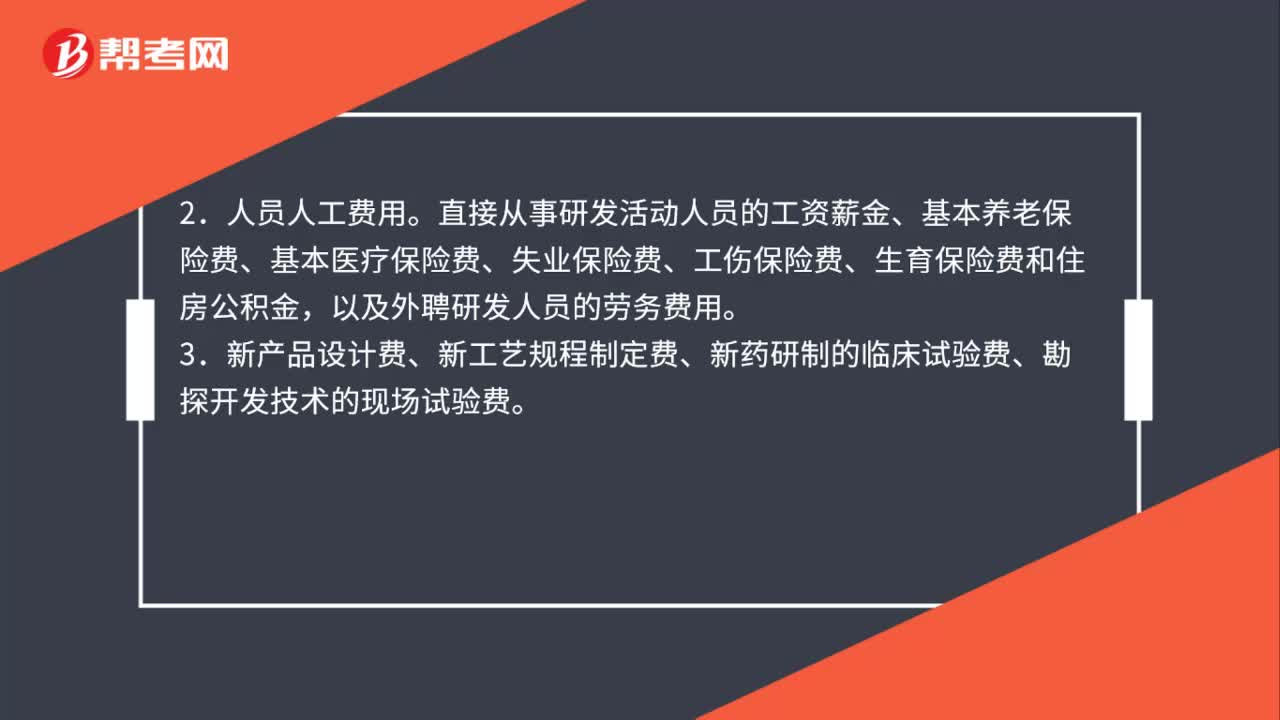

01:45研發(fā)費用中哪些項目可以加計扣除?:研發(fā)費用中哪些項目可以加計扣除?根據(jù)《財政部國家稅務總局科技部關于完善研究開發(fā)費用稅前加計扣除政策的通知》(財稅〔2015〕119號)的相關規(guī)定,以下部分為允許加計扣除的研發(fā)費用:例如研發(fā)活動直接消耗的材料、燃料和動力費用,以及用于研發(fā)活動的儀器、設備租賃費等費用。以及外聘研發(fā)人員的勞務費用。用于研發(fā)活動的儀器、設備的折舊費。用于研發(fā)活動的軟件、專利權、非專利技術的攤銷費用。

00:46

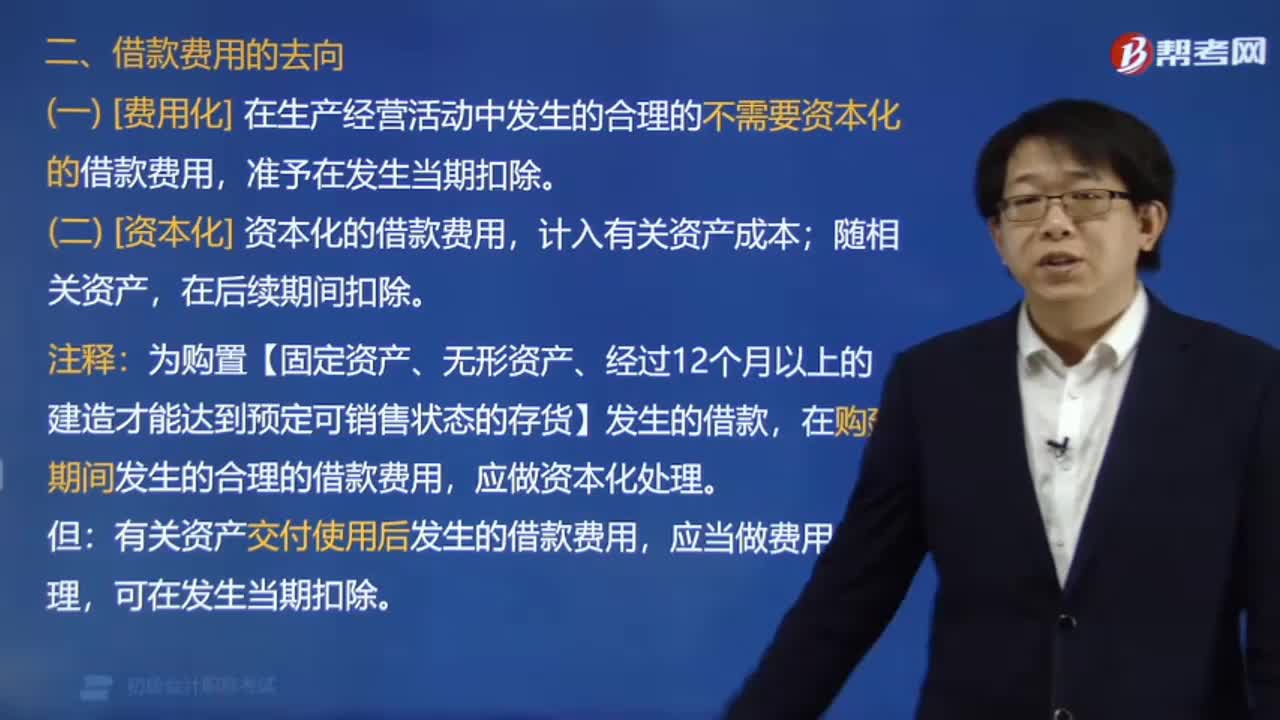

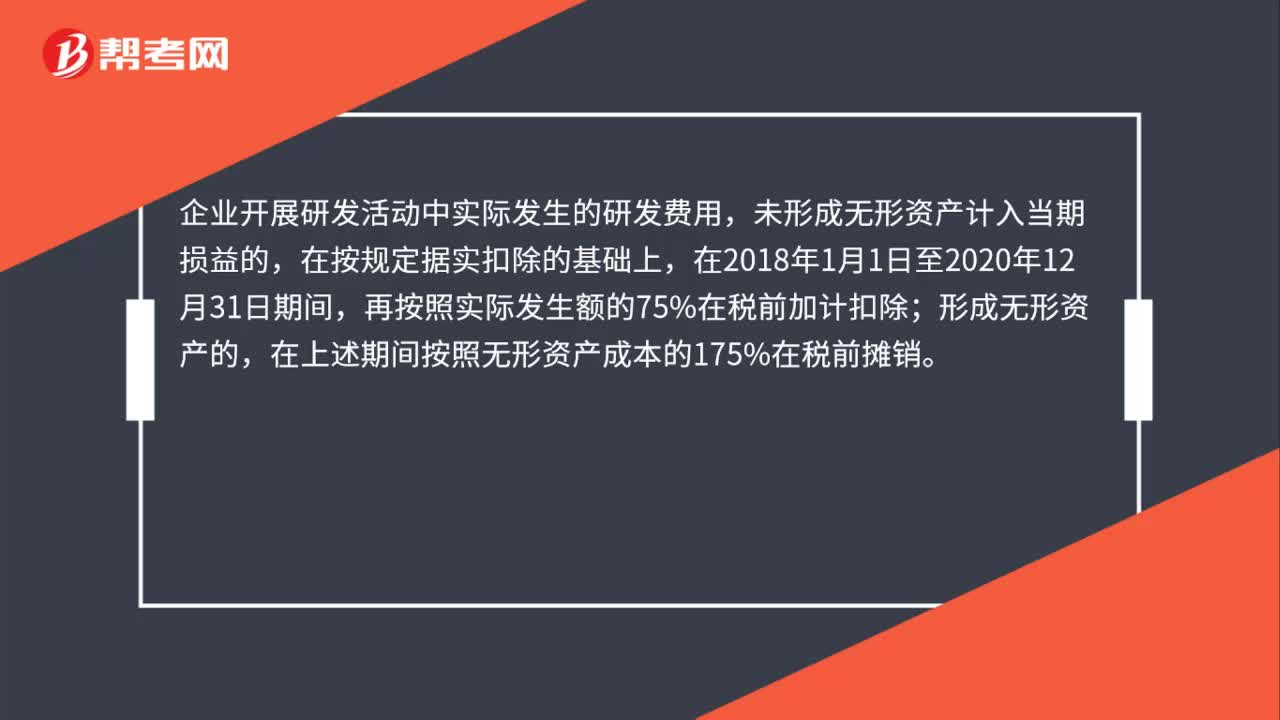

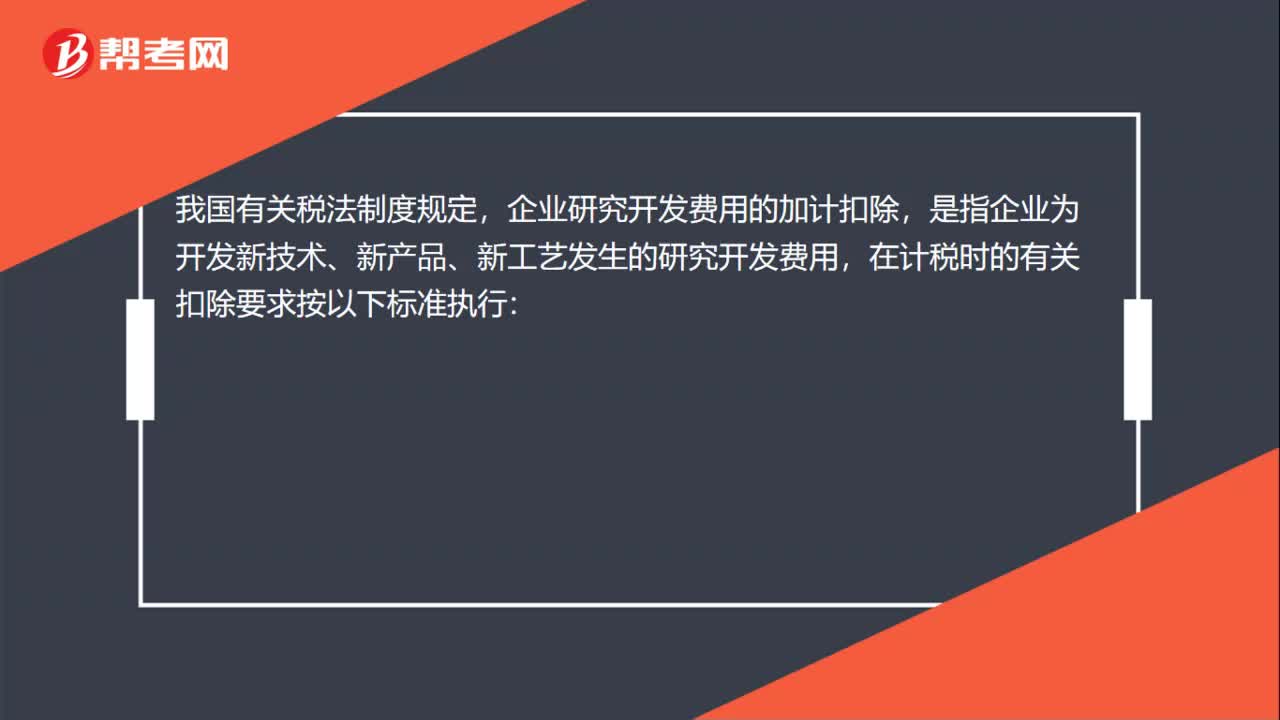

00:46加計扣除的無形資產(chǎn)怎么認定?:加計扣除的無形資產(chǎn)怎么認定?我國有關稅法制度規(guī)定,企業(yè)研究開發(fā)費用的加計扣除,是指企業(yè)為開發(fā)新技術、新產(chǎn)品、新工藝發(fā)生的研究開發(fā)費用,在計稅時的有關扣除要求按以下標準執(zhí)行:1. 相關研發(fā)費用未形成無形資產(chǎn)計入當期損益的,在按照規(guī)定據(jù)實扣除的基礎上,按照研究開發(fā)費用的50%加計扣除;2. 相關研發(fā)費用形成無形資產(chǎn)的,按照無形資產(chǎn)成本的150%攤銷。

00:42

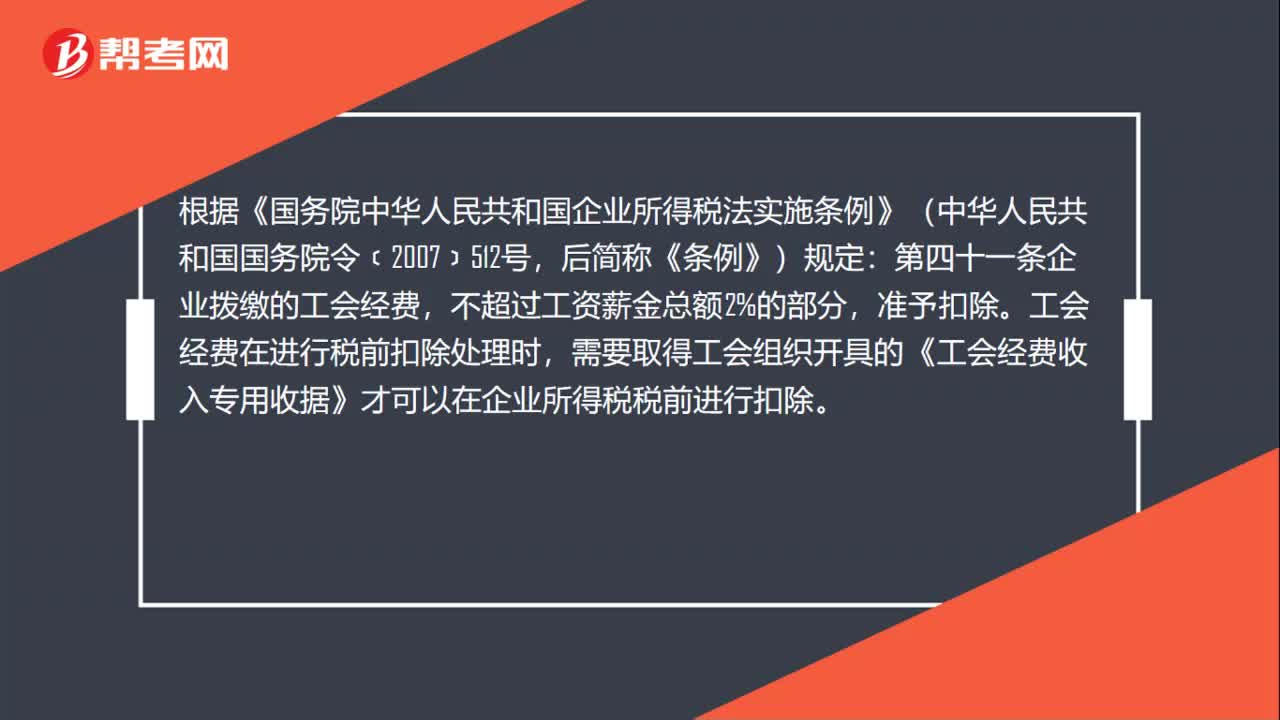

00:42工會經(jīng)費的稅前扣除標準是什么?:工會經(jīng)費的稅前扣除標準是什么?根據(jù)《國務院中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務院令﹝2007﹞512號,后簡稱《條例》)規(guī)定:第四十一條企業(yè)撥繳的工會經(jīng)費,不超過工資薪金總額2%的部分,準予扣除。工會經(jīng)費在進行稅前扣除處理時,需要取得工會組織開具的《工會經(jīng)費收入專用收據(jù)》才可以在企業(yè)所得稅稅前進行扣除。

00:54

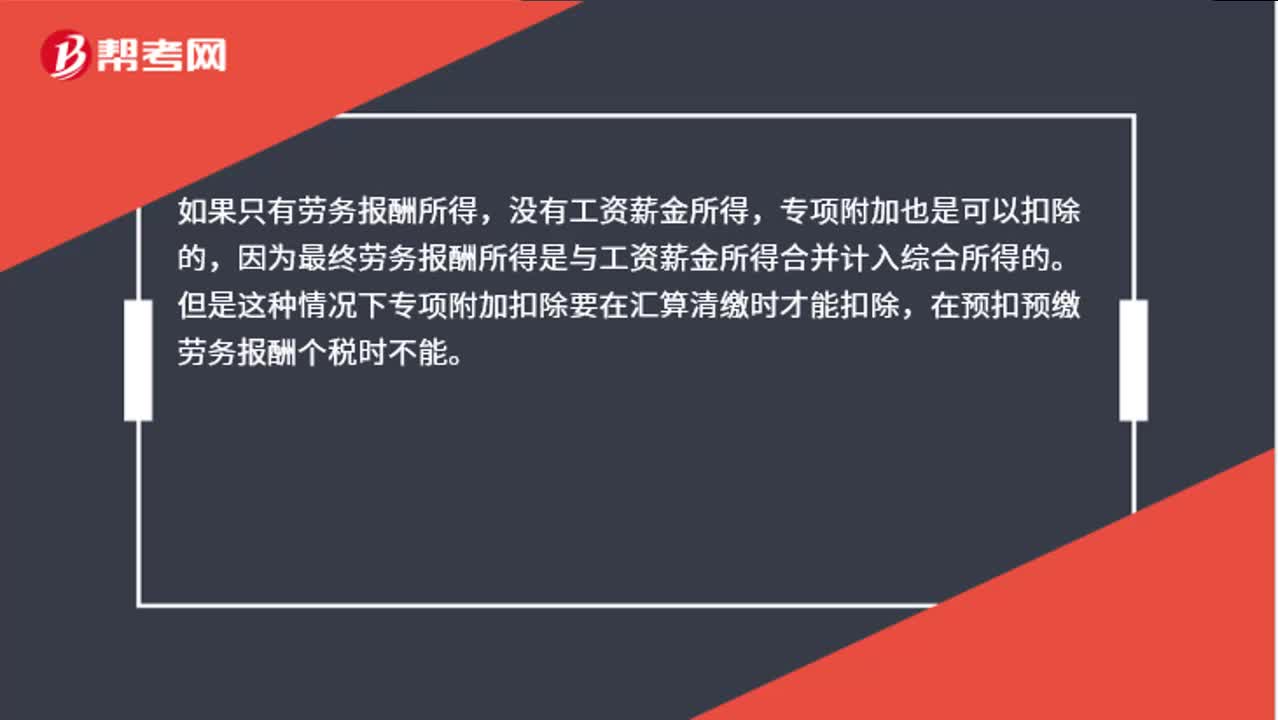

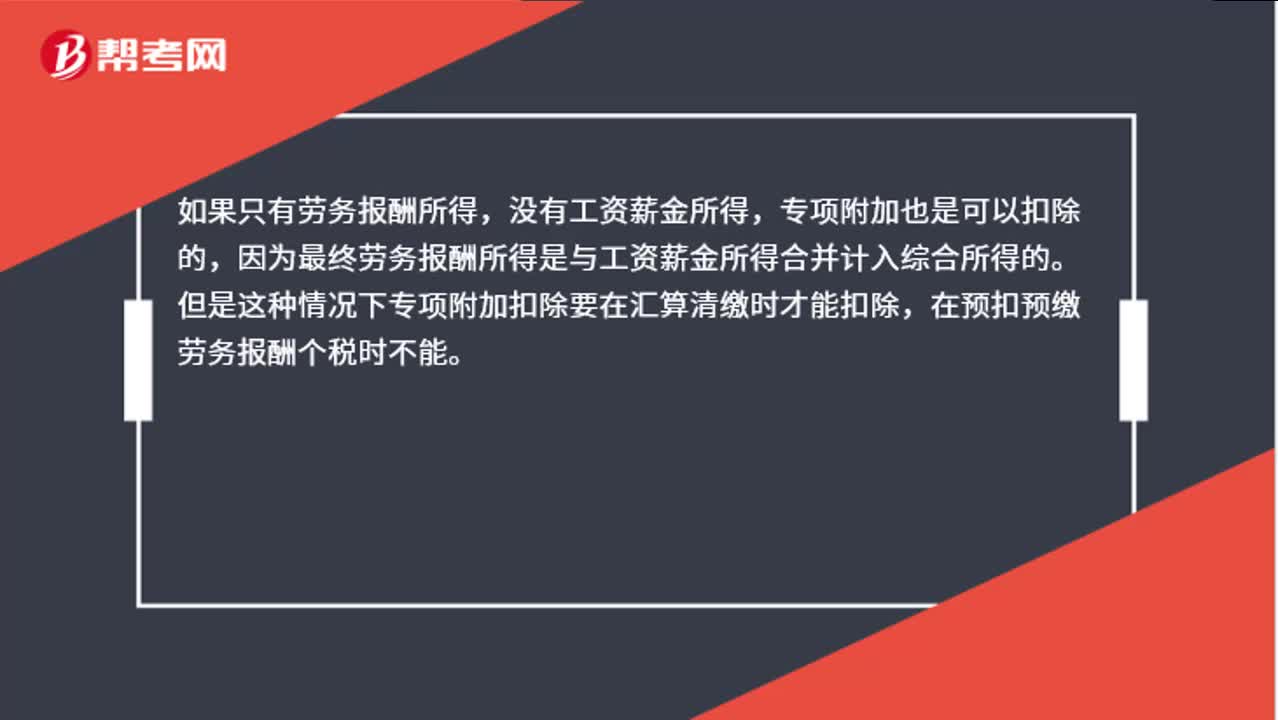

00:54勞務報酬所得可享受專項附加扣除政策嗎?:勞務報酬所得可享受專項附加扣除政策嗎?如果只有勞務報酬所得,沒有工資薪金所得,專項附加也是可以扣除的,因為最終勞務報酬所得是與工資薪金所得合并計入綜合所得的。但是這種情況下專項附加扣除要在匯算清繳時才能扣除,在預扣預繳勞務報酬個稅時不能。

02:35

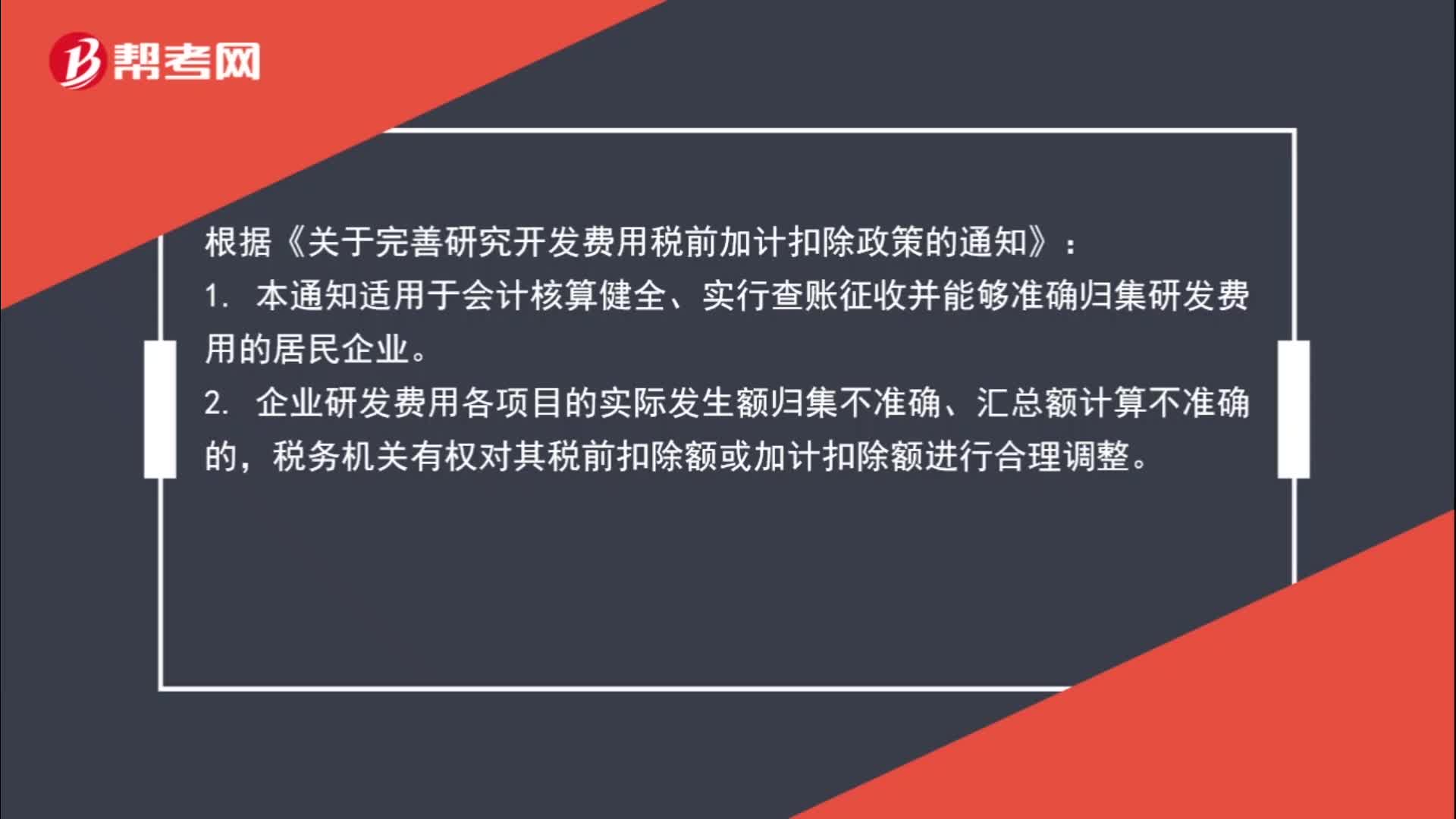

02:35研發(fā)費用加計扣除規(guī)定是什么?:研發(fā)費用加計扣除規(guī)定是什么?根據(jù)《關于完善研究開發(fā)費用稅前加計扣除政策的通知》:1. 本通知適用于會計核算健全、實行查賬征收并能夠準確歸集研發(fā)費用的居民企業(yè)。2. 企業(yè)研發(fā)費用各項目的實際發(fā)生額歸集不準確、匯總額計算不準確的,稅務機關有權對其稅前扣除額或加計扣除額進行合理調(diào)整。3. 稅務機關對企業(yè)享受加計扣除優(yōu)惠的研發(fā)項目有異議的。

00:54

00:54勞務報酬所得可享受專項附加扣除政策嗎?:勞務報酬所得可享受專項附加扣除政策嗎?如果只有勞務報酬所得,沒有工資薪金所得,專項附加也是可以扣除的,因為最終勞務報酬所得是與工資薪金所得合并計入綜合所得的。但是這種情況下專項附加扣除要在匯算清繳時才能扣除,在預扣預繳勞務報酬個稅時不能。

00:35

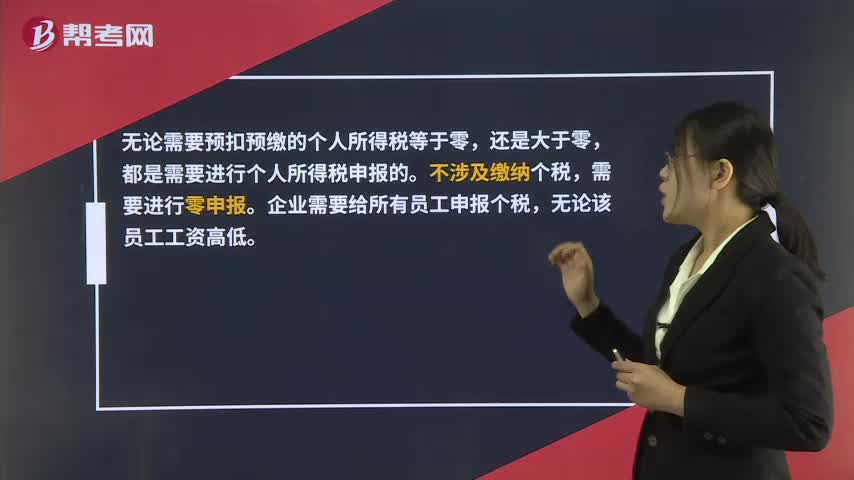

00:35未達扣除標準的個稅需要申報嗎?:未達扣除標準的個稅需要申報嗎?無論需要預扣預繳的個人所得稅等于零,還是大于零,都是需要進行個人所得稅申報的。不涉及繳納個稅,需要進行零申報。企業(yè)需要給所有員工申報個稅,無論該員工工資高低。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日