下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

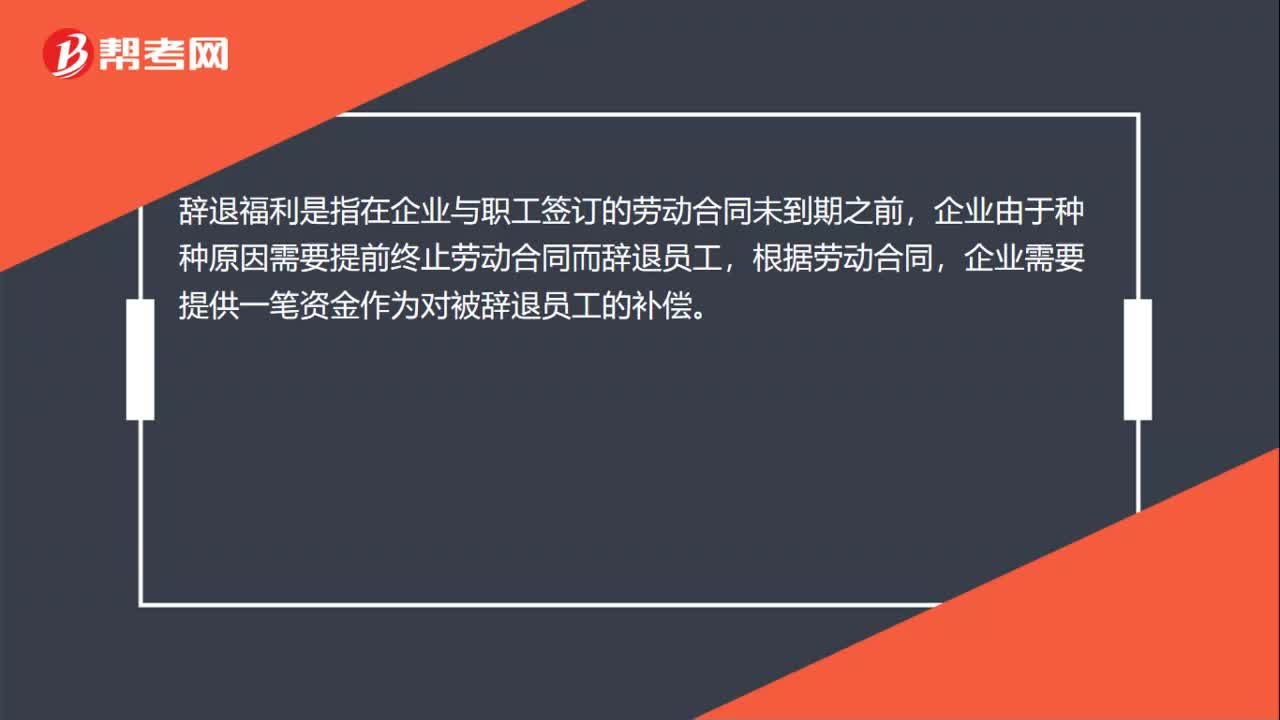

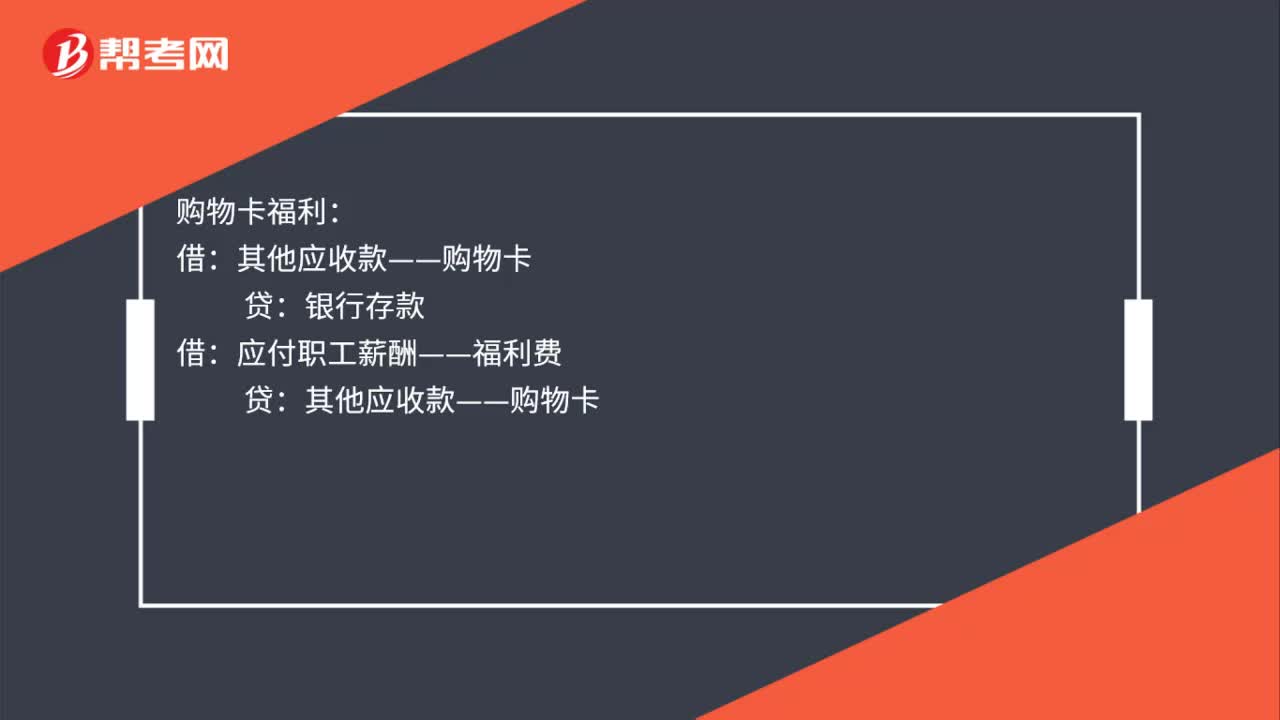

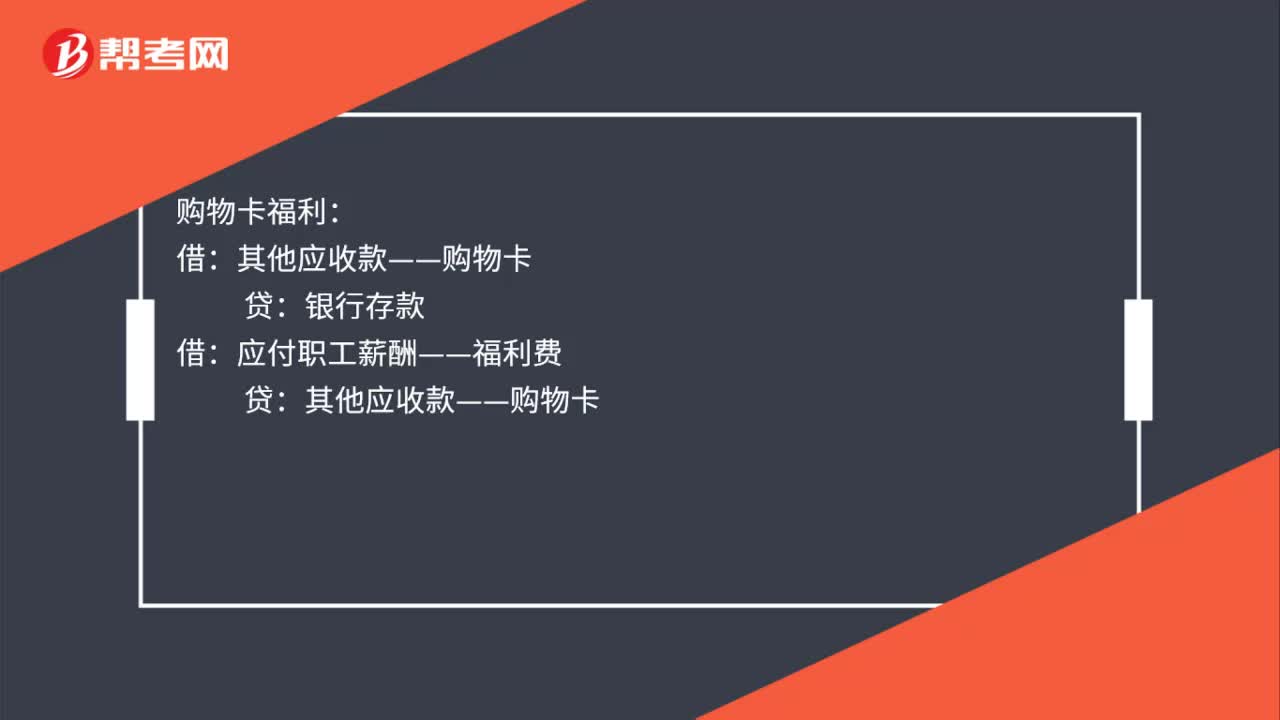

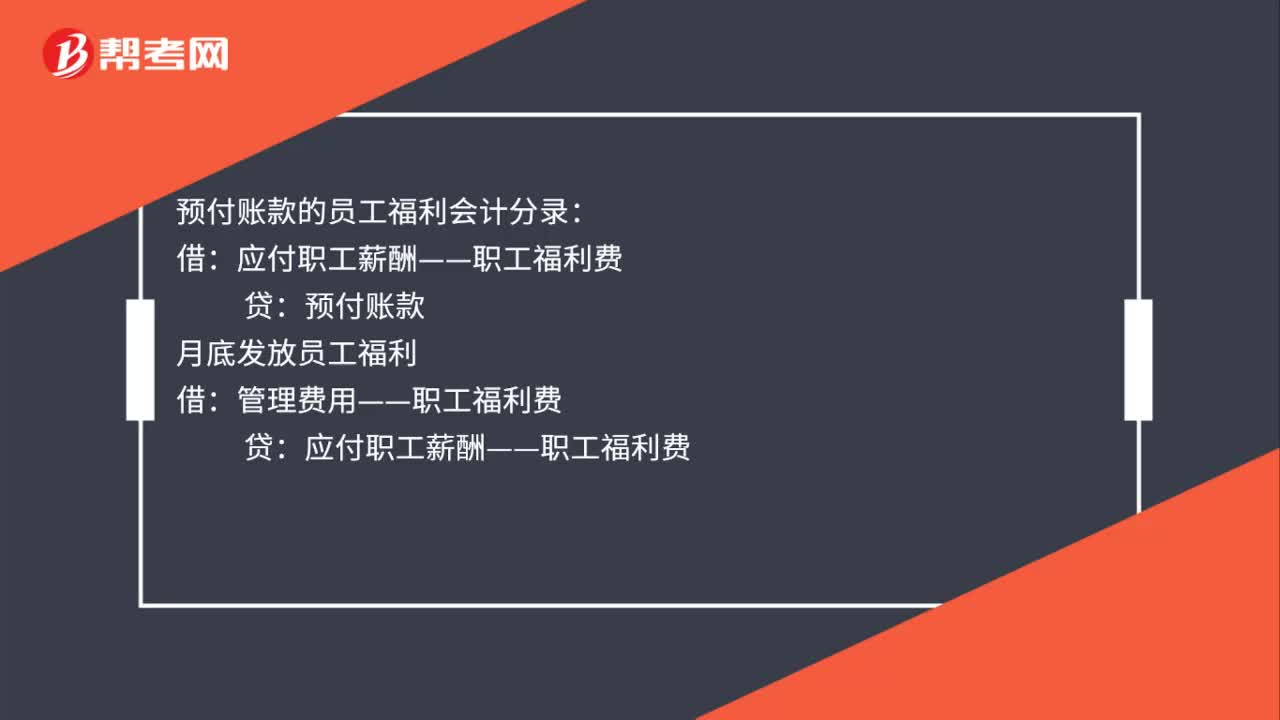

00:26預(yù)付賬款的員工福利會計分錄是什么?:預(yù)付賬款的員工福利會計分錄:應(yīng)付職工薪酬——職工福利費:預(yù)付賬款:月底發(fā)放員工福利借管理費用——職工福利費貸應(yīng)付職工薪酬——職工福利費

00:34

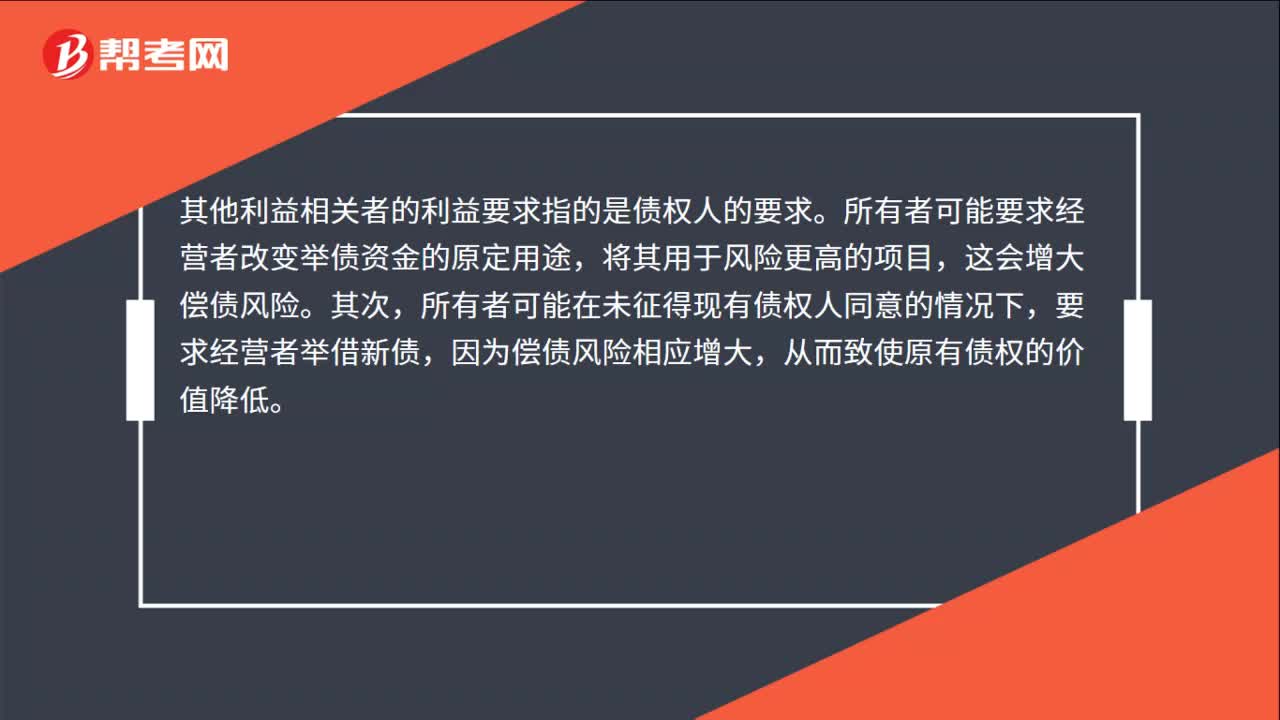

00:34其他利益相關(guān)者的利益要求是什么?:其他利益相關(guān)者的利益要求是什么?其他利益相關(guān)者的利益要求指的是債權(quán)人的要求。所有者可能要求經(jīng)營者改變舉債資金的原定用途,將其用于風(fēng)險更高的項目,這會增大償債風(fēng)險。其次,所有者可能在未征得現(xiàn)有債權(quán)人同意的情況下,要求經(jīng)營者舉借新債,因為償債風(fēng)險相應(yīng)增大,從而致使原有債權(quán)的價值降低。

00:37

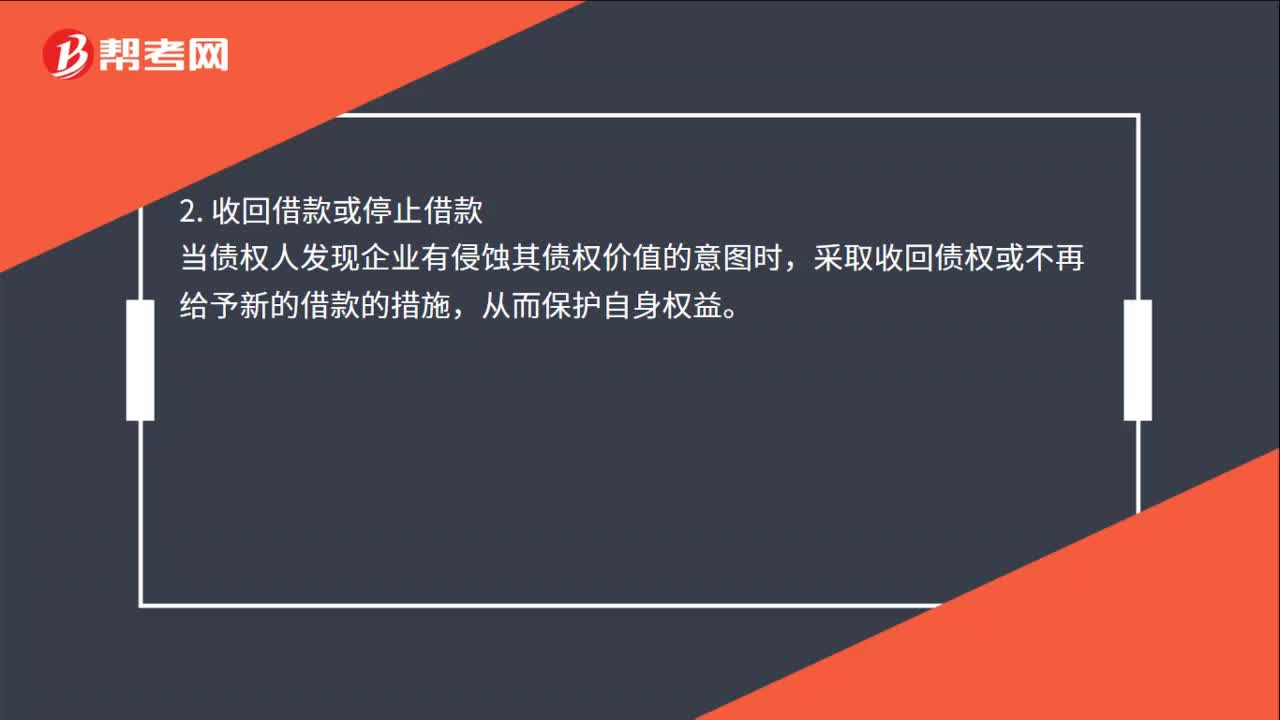

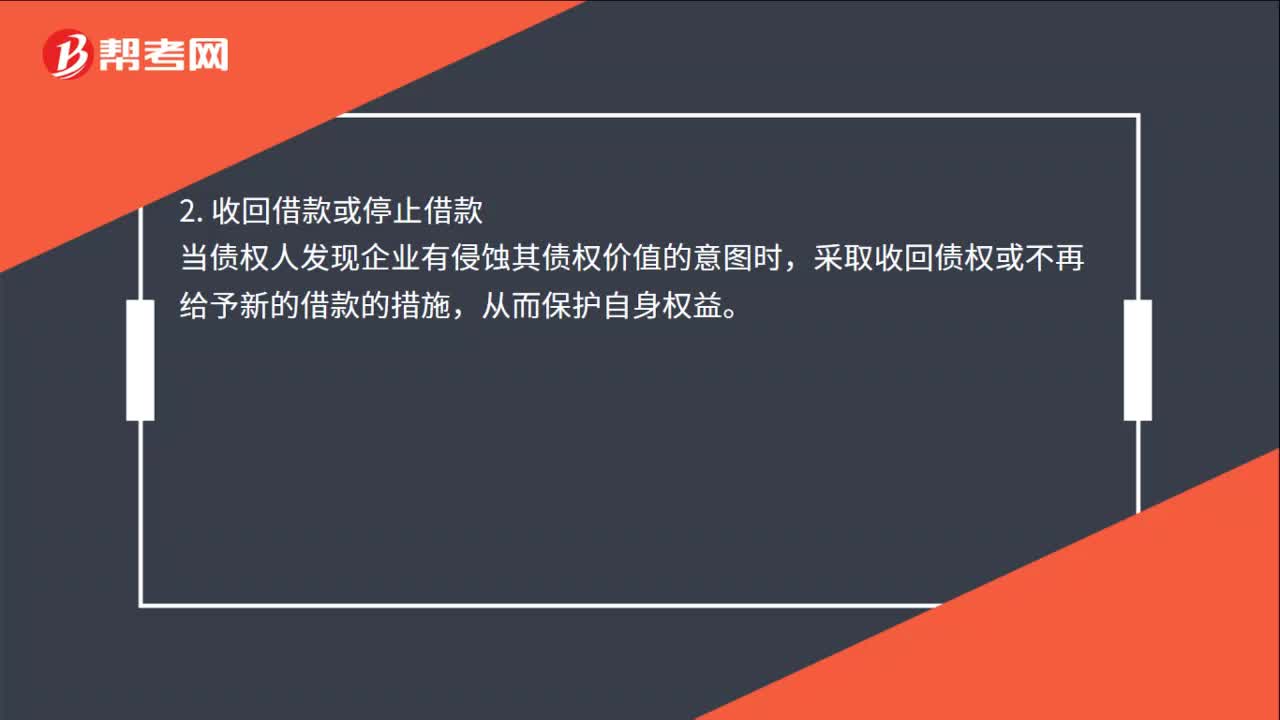

00:37其他利益相關(guān)者的利益如何協(xié)調(diào)?:其他利益相關(guān)者的利益協(xié)調(diào):1. 限制性借債。債權(quán)人通過事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件,(保護(hù)債權(quán)人自己),2. 收回借款或停止借款。當(dāng)債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價值的意圖時采取收回債權(quán)或不再給予新的借款的措施從而保護(hù)自身權(quán)益

00:34

00:34其他利益相關(guān)者的利益要求是什么?:其他利益相關(guān)者的利益要求是什么?其他利益相關(guān)者的利益要求指的是債權(quán)人的要求。所有者可能要求經(jīng)營者改變舉債資金的原定用途,將其用于風(fēng)險更高的項目,這會增大償債風(fēng)險。其次,所有者可能在未征得現(xiàn)有債權(quán)人同意的情況下,要求經(jīng)營者舉借新債,因為償債風(fēng)險相應(yīng)增大,從而致使原有債權(quán)的價值降低。

00:37

00:37其他利益相關(guān)者的利益如何協(xié)調(diào)?:其他利益相關(guān)者的利益協(xié)調(diào):1. 限制性借債。債權(quán)人通過事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件,(保護(hù)債權(quán)人自己),2. 收回借款或停止借款。當(dāng)債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價值的意圖時采取收回債權(quán)或不再給予新的借款的措施從而保護(hù)自身權(quán)益

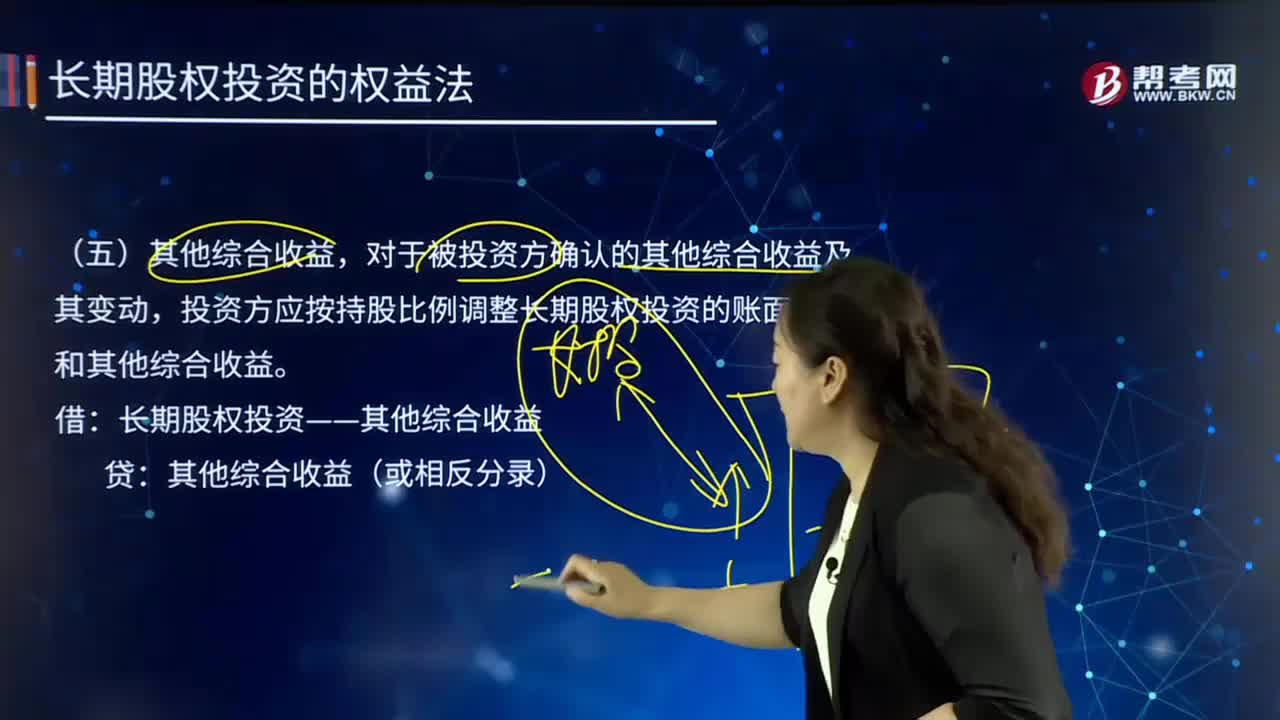

01:43

01:43什么是其他綜合收益?:其他綜合收益,對于被投資方確認(rèn)的其他綜合收益及其變動,投資方應(yīng)按持股比例調(diào)整長期股權(quán)投資的賬面價值和其他綜合收益。長期股權(quán)投資——其他綜合收益:其他綜合收益(或相反分錄)。【例7-15】甲公司持有乙公司25%的股份,乙公司將其作為存貨的房地產(chǎn)轉(zhuǎn)換為以公允價值模式計量的投資性房地產(chǎn)。轉(zhuǎn)換日公允價值大于賬面1 500萬元,計入了其他綜合收益:不考慮其他因素:

00:26

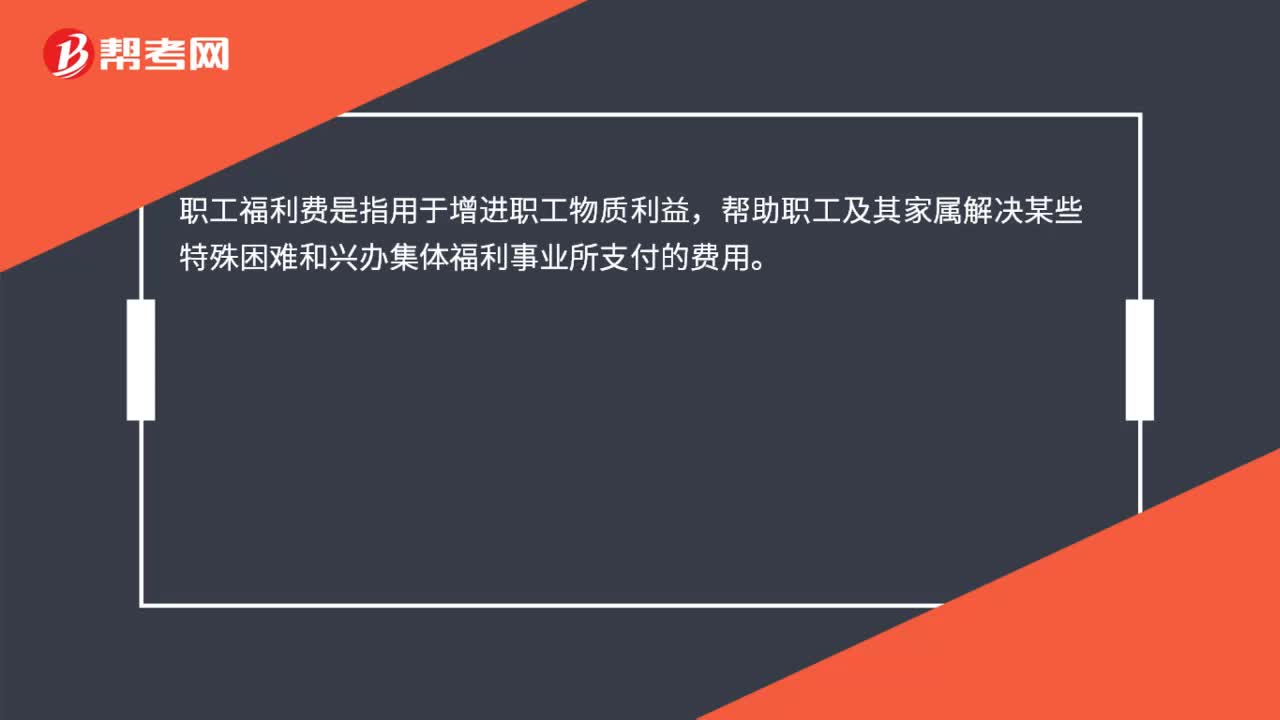

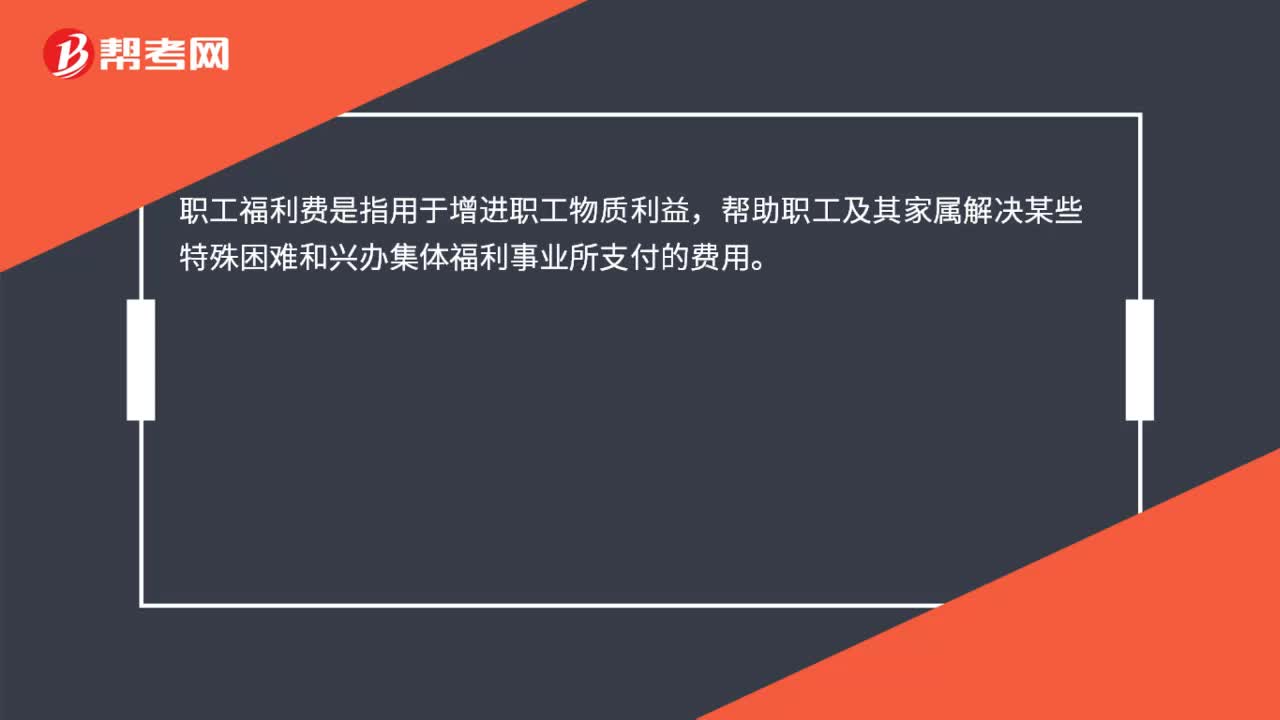

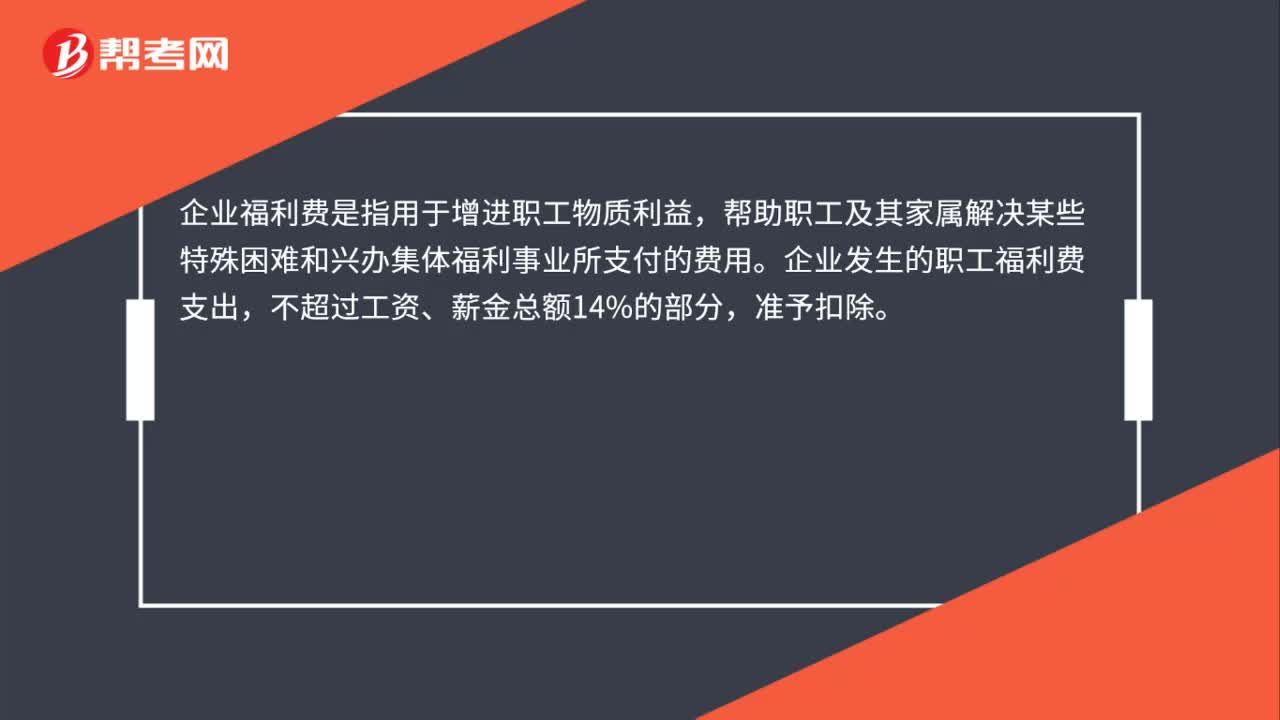

00:26企業(yè)福利費是什么?:企業(yè)福利費是什么?企業(yè)福利費是指用于增進(jìn)職工物質(zhì)利益,幫助職工及其家屬解決某些特殊困難和興辦集體福利事業(yè)所支付的費用。企業(yè)發(fā)生的職工福利費支出,不超過工資、薪金總額14%的部分,準(zhǔn)予扣除。

00:36

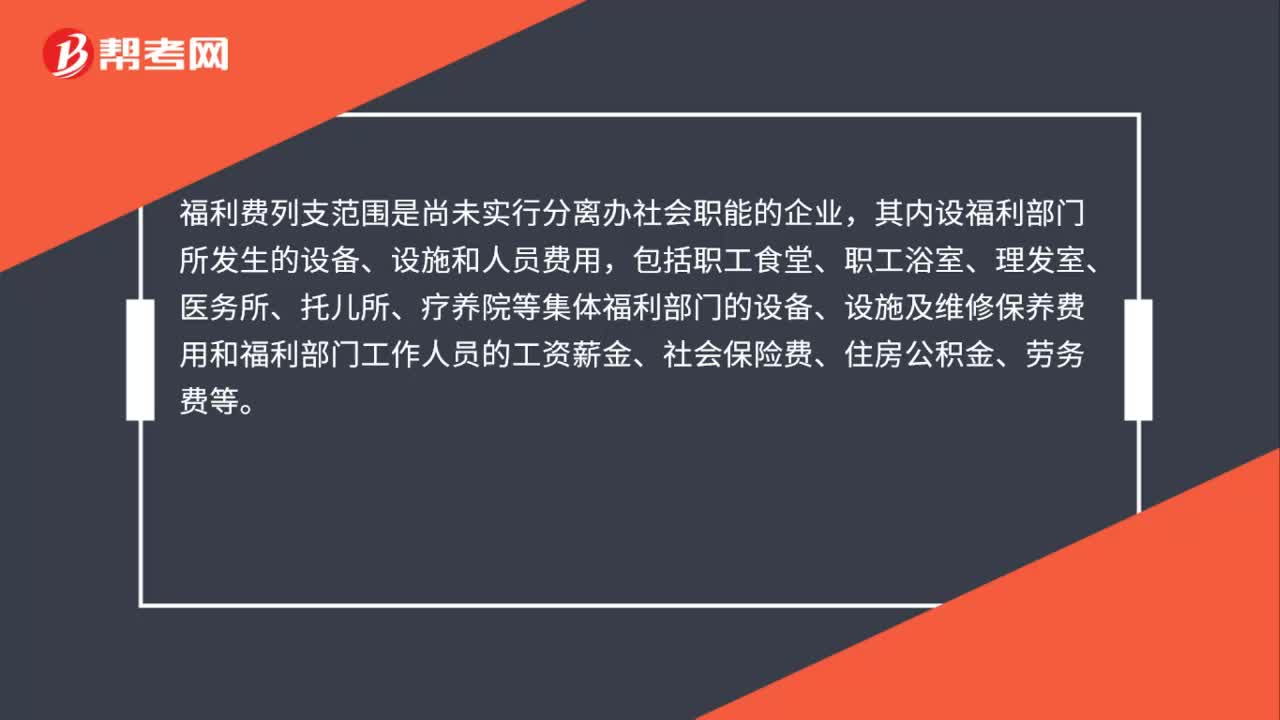

00:36福利費列支范圍是什么?:福利費列支范圍是什么?福利費列支范圍是尚未實行分離辦社會職能的企業(yè),其內(nèi)設(shè)福利部門所發(fā)生的設(shè)備、設(shè)施和人員費用,包括職工食堂、職工浴室、理發(fā)室、醫(yī)務(wù)所、托兒所、療養(yǎng)院等集體福利部門的設(shè)備、設(shè)施及維修保養(yǎng)費用和福利部門工作人員的工資薪金、社會保險費、住房公積金、勞務(wù)費等。

00:48

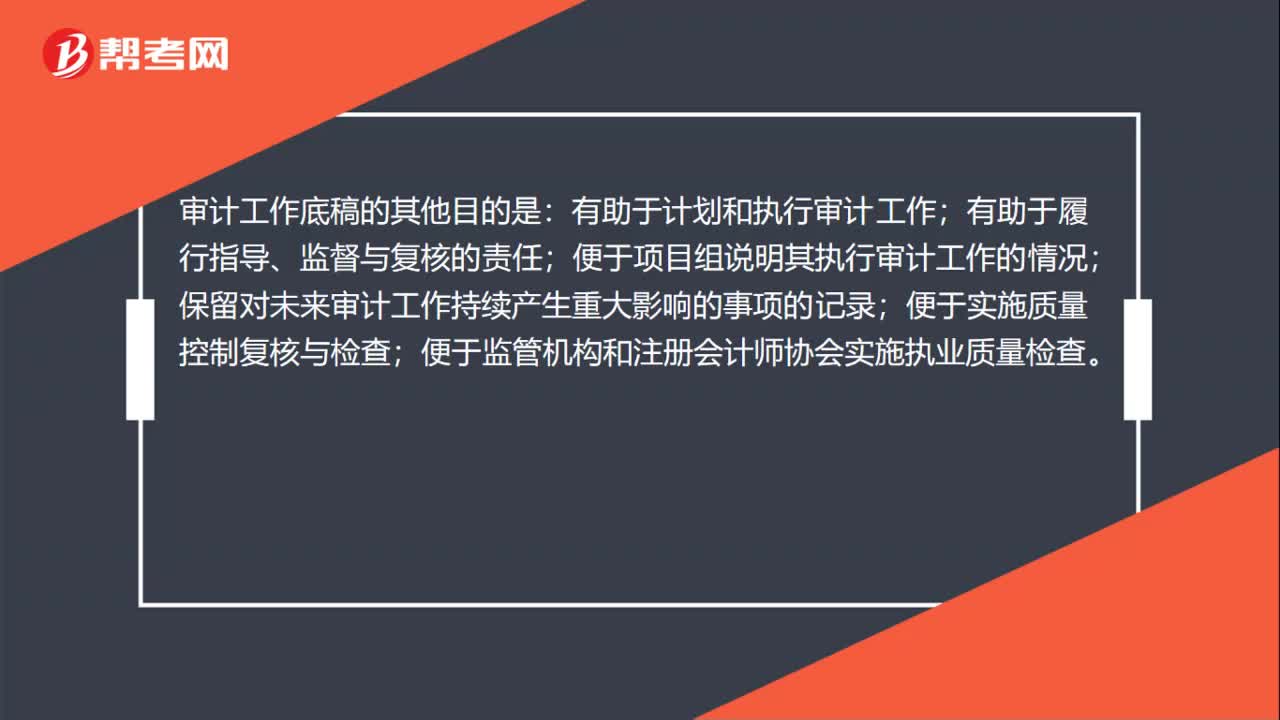

00:48審計工作底稿的其他目的是什么?:審計工作底稿的其他目的是:有助于計劃和執(zhí)行審計工作;有助于履行指導(dǎo)、監(jiān)督與復(fù)核的責(zé)任;便于項目組說明其執(zhí)行審計工作的情況;保留對未來審計工作持續(xù)產(chǎn)生重大影響的事項的記錄;便于實施質(zhì)量控制復(fù)核與檢查;便于監(jiān)管機構(gòu)和注冊會計師協(xié)會實施執(zhí)業(yè)質(zhì)量檢查。審計工作底稿的基本目的是提供充分、適當(dāng)?shù)挠涗洠鳛槌鼍邔徲媹蟾娴幕A(chǔ);提供證據(jù),證明已按照審計準(zhǔn)則和法律法規(guī)的規(guī)定計劃和執(zhí)行了審計工作。

00:38

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

00:31

00:31其他流動資產(chǎn)是什么?:資產(chǎn)負(fù)債表上的其他流動資產(chǎn),是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動資產(chǎn)以外的流動資產(chǎn)。一般企業(yè)“待處理流動資產(chǎn)凈損益”科目未處理轉(zhuǎn)帳,報表時掛在“其他流動資產(chǎn)”項目中。

05:13

05:13影響長期償債能力的其他因素有哪些?:長期償債能力是指企業(yè)對債務(wù)的承擔(dān)能力和對償還債務(wù)的保障能力。長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問題。融資租賃是由租賃公司墊付資金,所購設(shè)備一般于合同期滿轉(zhuǎn)歸承租人所有的一種租賃方式,因而企業(yè)通常將融資租賃視同購入固定資產(chǎn)。并把與該固定資產(chǎn)相關(guān)的債務(wù)作為企業(yè)負(fù)債反映在資產(chǎn)負(fù)債表中,企業(yè)的經(jīng)營租賃不在資產(chǎn)負(fù)債表上反映。當(dāng)企業(yè)經(jīng)營租賃量比較大。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日