-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

00:58

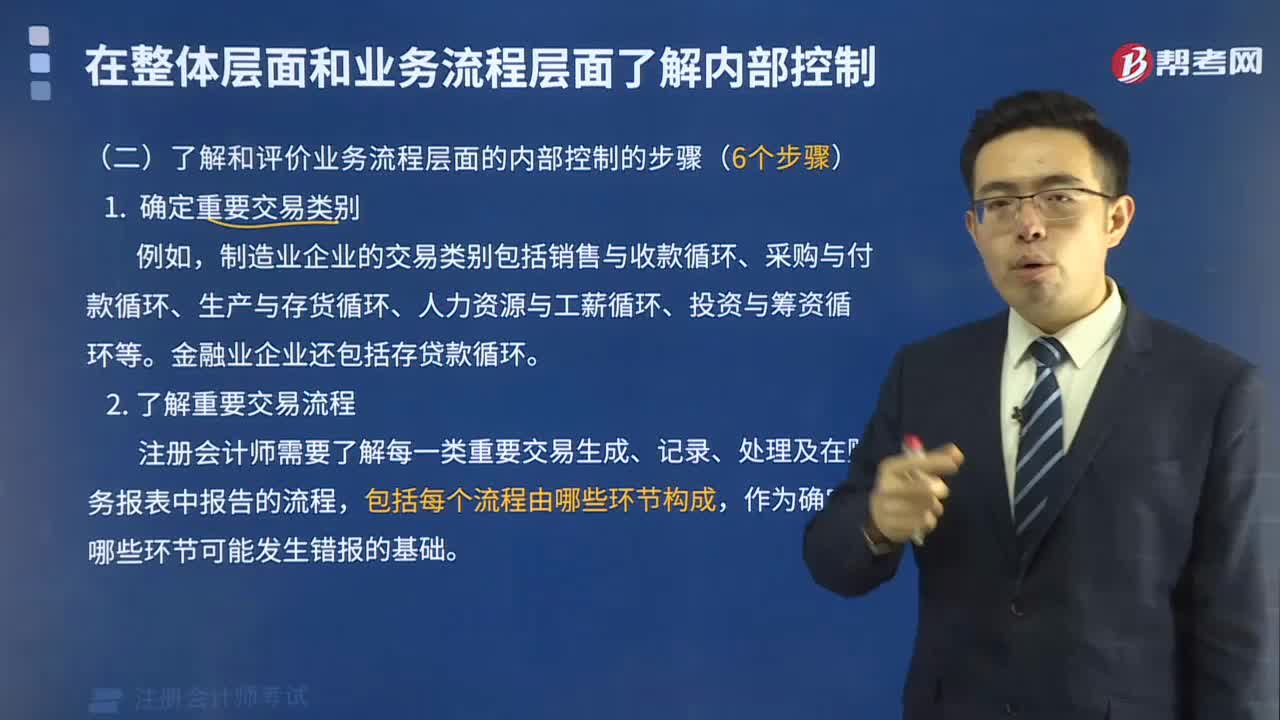

怎樣確定重要交易類別并了解重要交易流程?:怎樣確定重要交易類別并了解重要交易流程?

06:44

06:44

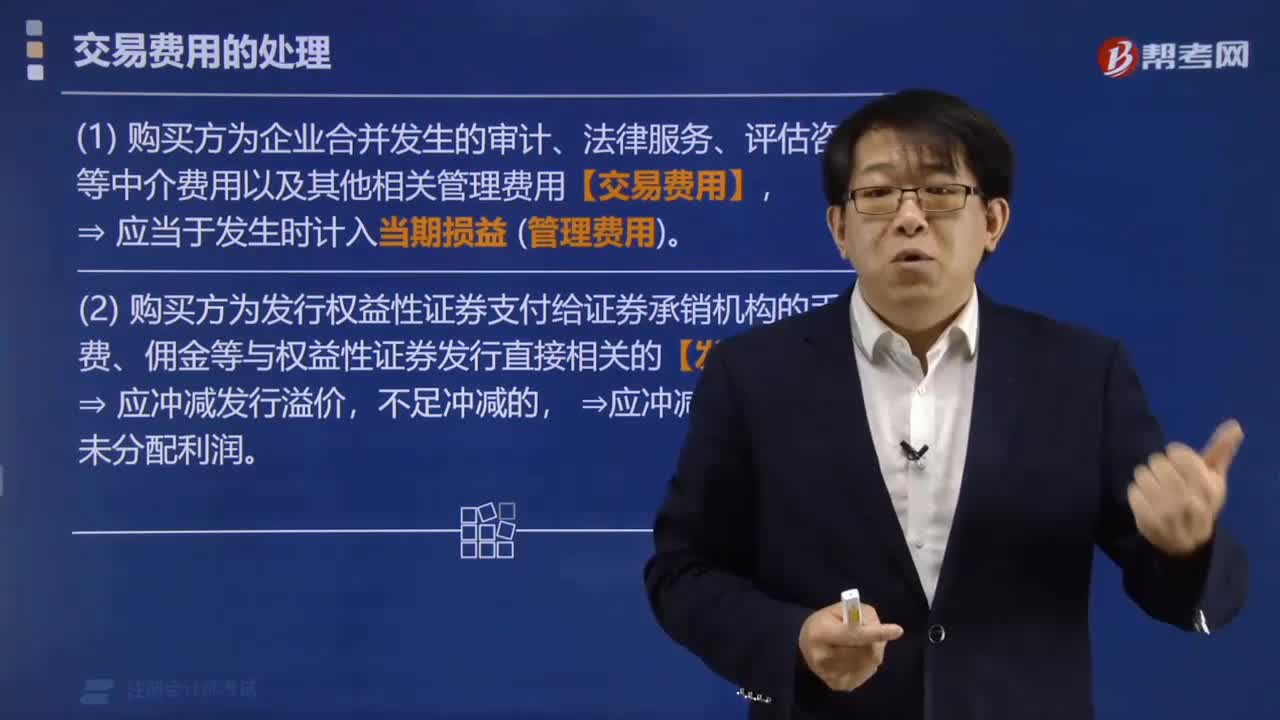

交易費(fèi)用如何處理?:交易費(fèi)用如何處理?

04:12

04:12

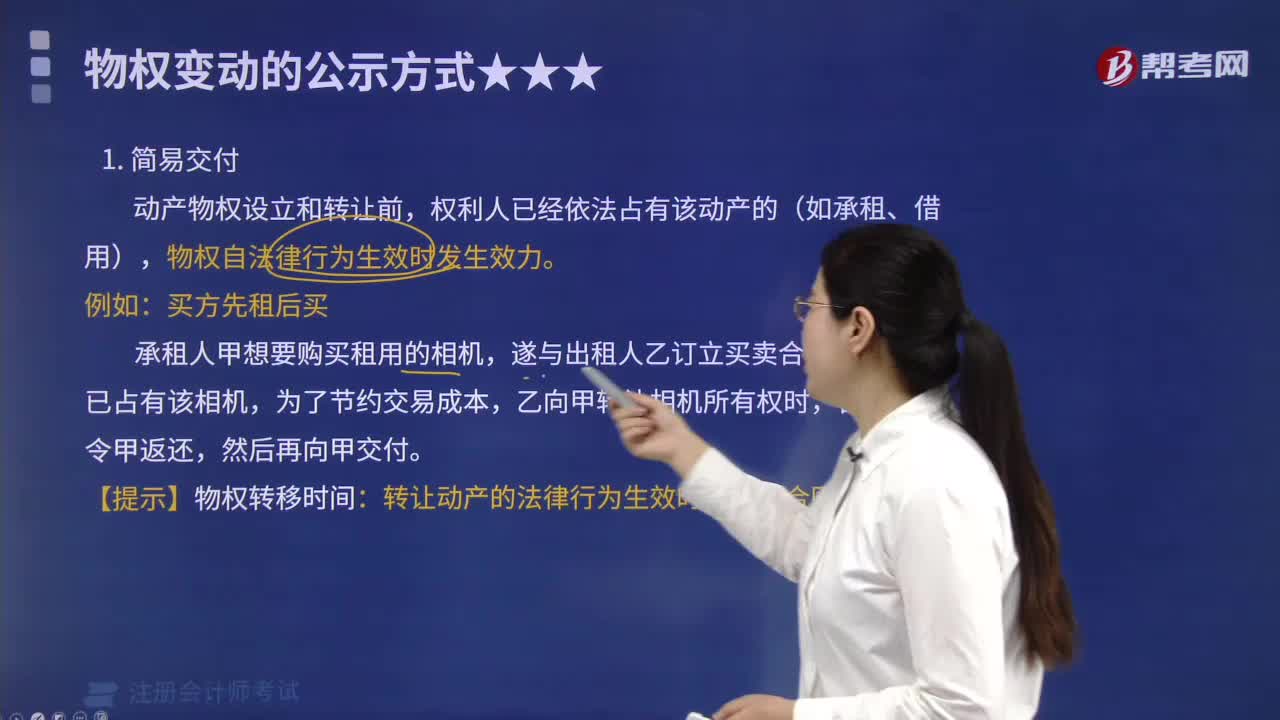

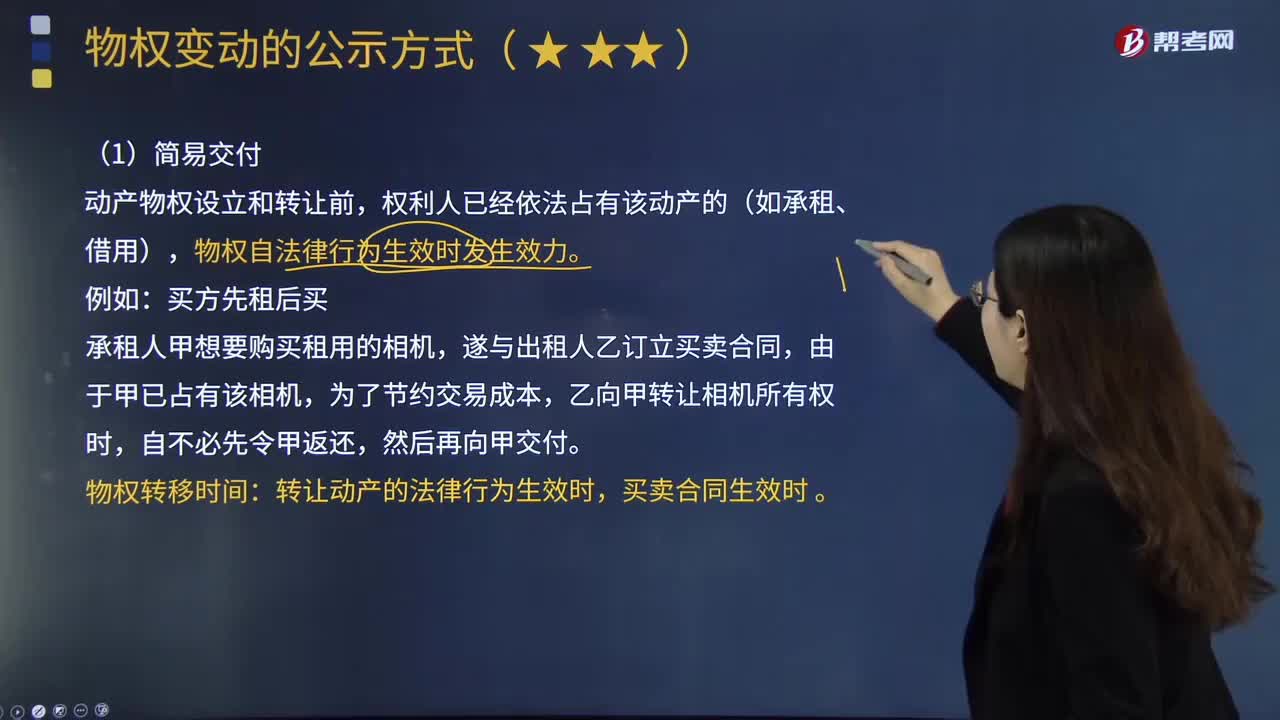

2020-注冊(cè)會(huì)計(jì)師考試-經(jīng)濟(jì)法-視頻精講-003-002-3-物權(quán)變動(dòng)的簡易交付:2020-注冊(cè)會(huì)計(jì)師考試-經(jīng)濟(jì)法-視頻精講-003-002-3-物權(quán)變動(dòng)的簡易交付

02:04

02:04

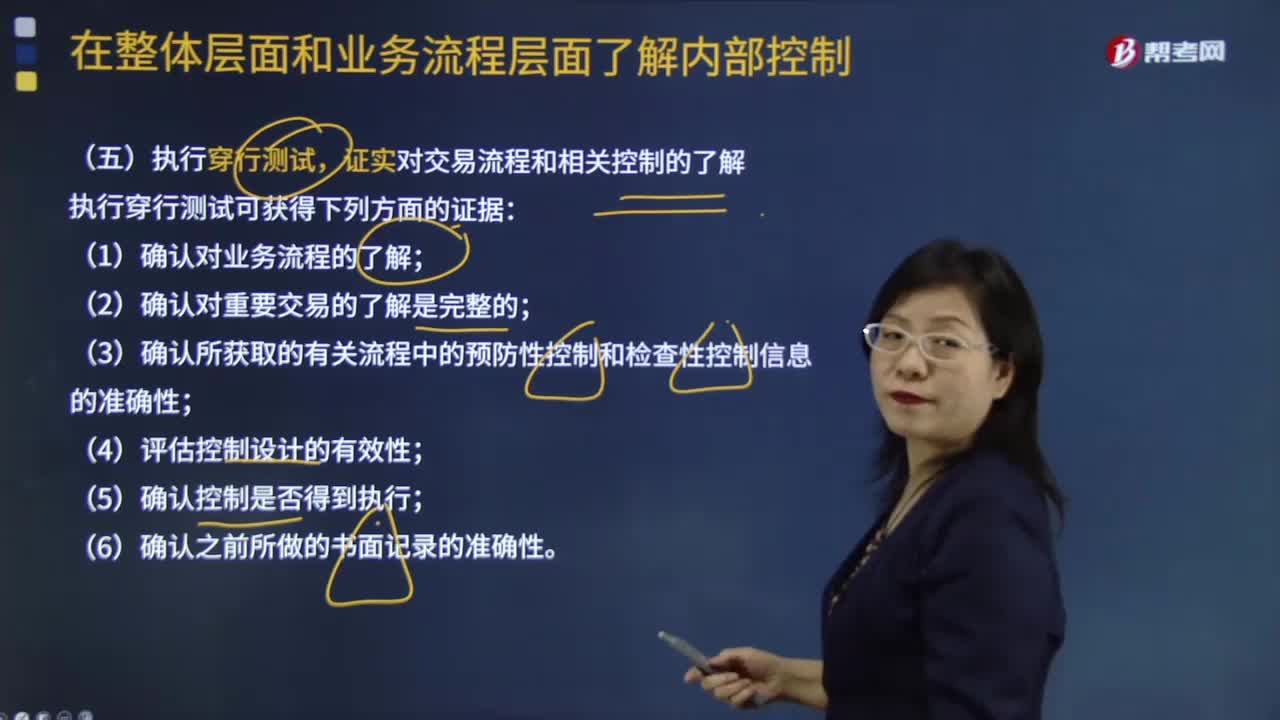

如何了解執(zhí)行穿行測試,證實(shí)對(duì)交易流程和相關(guān)控制?:證實(shí)對(duì)交易流程和相關(guān)控制?目的是確認(rèn)各類重要交易在業(yè)務(wù)流程中發(fā)生、處理和記錄的過程,即確認(rèn)對(duì)業(yè)務(wù)流程及可能發(fā)生錯(cuò)報(bào)環(huán)節(jié)了解的準(zhǔn)確性和完整性。以獲得內(nèi)部控制是否執(zhí)行的證據(jù),(3)確認(rèn)所獲取的有關(guān)流程中的預(yù)防性控制和檢查性控制信息的準(zhǔn)確性;A.確認(rèn)對(duì)業(yè)務(wù)流程的了解:D.確定控制是否得到執(zhí)行;【解析】執(zhí)行穿行測試可獲得下列方面的證據(jù);即在交易流程中所有與財(cái)務(wù)報(bào)表認(rèn)定相關(guān)的可能發(fā)生錯(cuò)報(bào)的環(huán)節(jié)都已識(shí)別

00:28

00:28

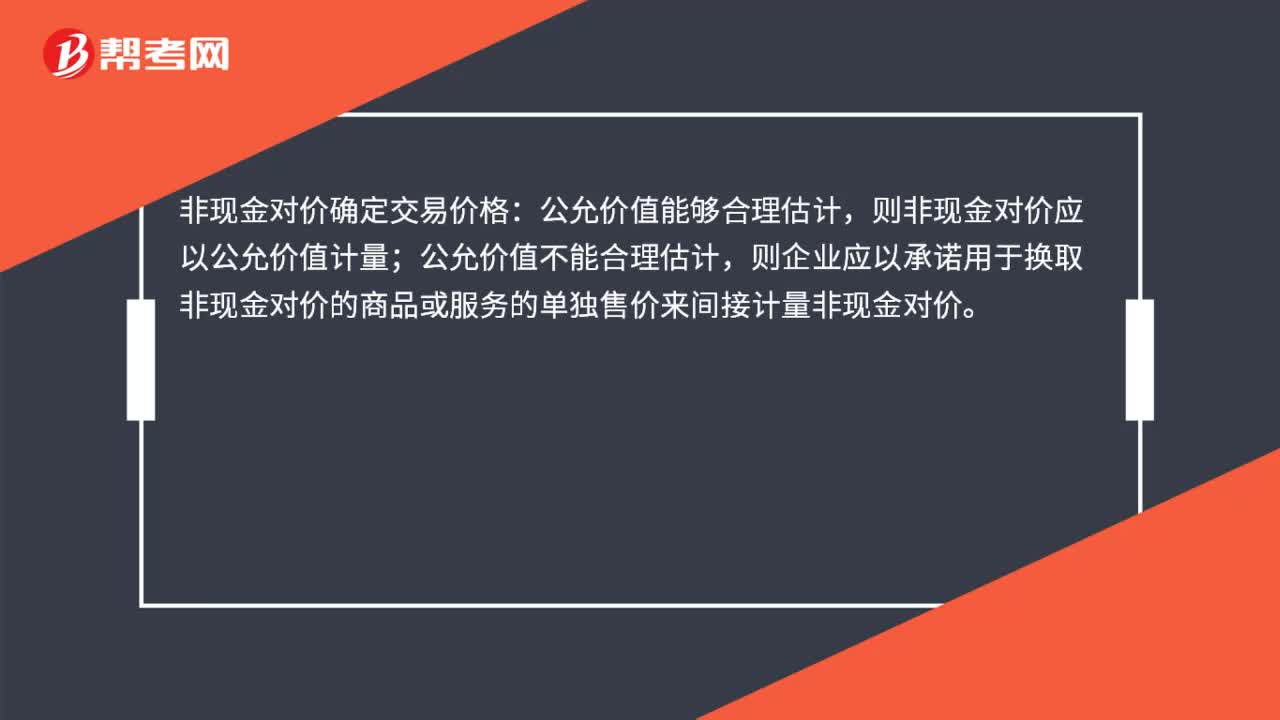

非現(xiàn)金對(duì)價(jià)如何確定交易價(jià)格?:非現(xiàn)金對(duì)價(jià)如何確定交易價(jià)格?非現(xiàn)金對(duì)價(jià)確定交易價(jià)格:公允價(jià)值能夠合理估計(jì),則非現(xiàn)金對(duì)價(jià)應(yīng)以公允價(jià)值計(jì)量;公允價(jià)值不能合理估計(jì),則企業(yè)應(yīng)以承諾用于換取非現(xiàn)金對(duì)價(jià)的商品或服務(wù)的單獨(dú)售價(jià)來間接計(jì)量非現(xiàn)金對(duì)價(jià)。

00:28

00:28

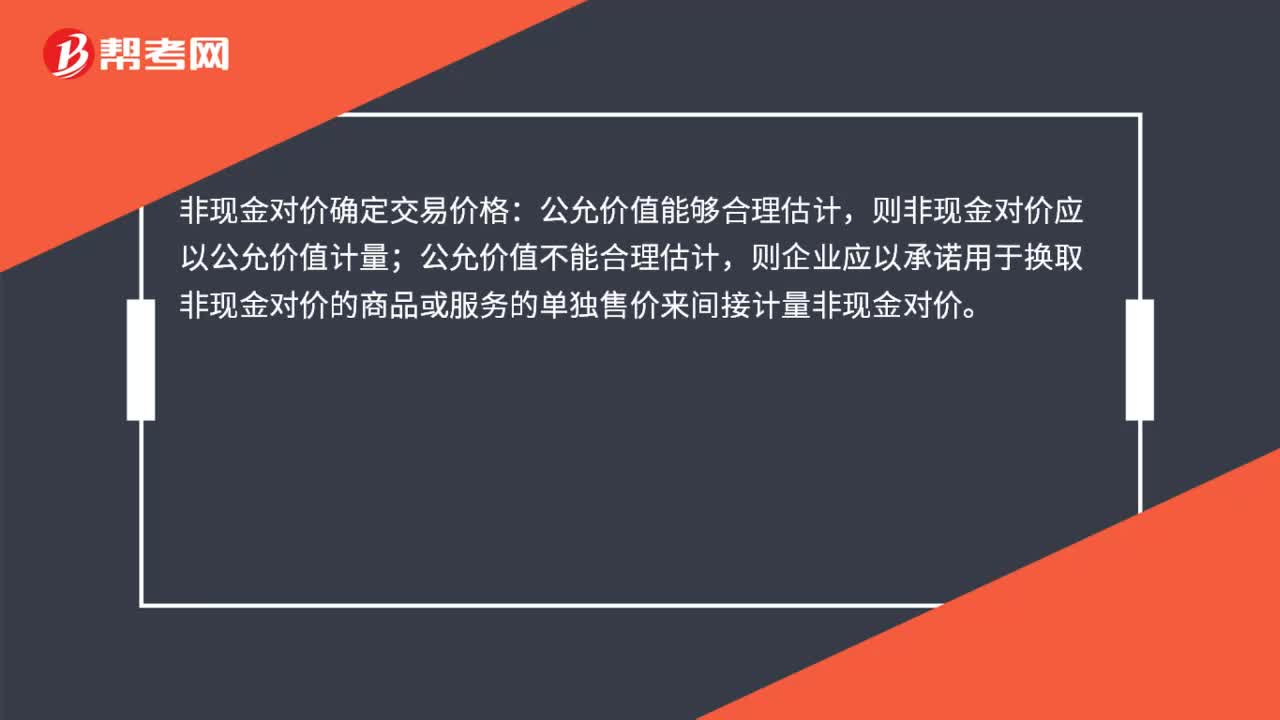

非現(xiàn)金對(duì)價(jià)如何確定交易價(jià)格?:非現(xiàn)金對(duì)價(jià)如何確定交易價(jià)格?非現(xiàn)金對(duì)價(jià)確定交易價(jià)格:公允價(jià)值能夠合理估計(jì),則非現(xiàn)金對(duì)價(jià)應(yīng)以公允價(jià)值計(jì)量;公允價(jià)值不能合理估計(jì),則企業(yè)應(yīng)以承諾用于換取非現(xiàn)金對(duì)價(jià)的商品或服務(wù)的單獨(dú)售價(jià)來間接計(jì)量非現(xiàn)金對(duì)價(jià)。

08:31

08:31

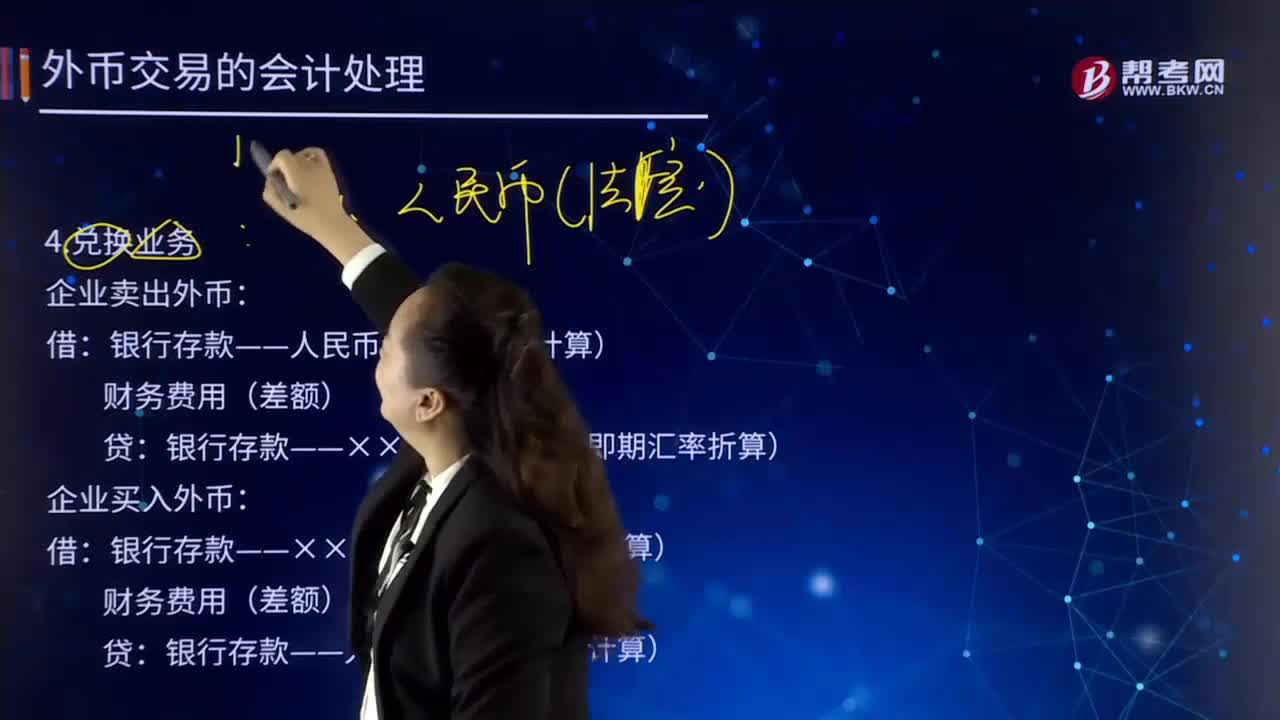

如何對(duì)外幣交易日的兌換業(yè)務(wù)進(jìn)行會(huì)計(jì)處理?:外幣兌換業(yè)務(wù)是指企業(yè)從銀行等金融機(jī)構(gòu)購入外幣或向銀行等金融機(jī)構(gòu)賣出外幣。企業(yè)賣出外幣:銀行存款——人民幣(按買入價(jià)計(jì)算):銀行存款——××外幣(按當(dāng)日即期匯率折算):企業(yè)買入外幣,銀行存款——××外幣(按即期匯率折算),銀行存款——人民幣(按賣出價(jià)計(jì)算)。對(duì)外幣交易采用交易日的即期匯率折算,銀行當(dāng)日的美元買入價(jià)為1美元=6.55元人民幣。企業(yè)與銀行發(fā)生貨幣兌換:兌換所用匯率為銀行的買入價(jià)

03:38

03:38

確定交易價(jià)格中應(yīng)該如何應(yīng)付客戶對(duì)價(jià)?:確定交易價(jià)格中應(yīng)該如何應(yīng)付客戶對(duì)價(jià)?(1)企業(yè)應(yīng)付客戶對(duì)價(jià)的(如向商場支付貨架購置費(fèi)),并在確認(rèn)相關(guān)收入與支付(或承諾支付)客戶對(duì)價(jià)二者孰晚的時(shí)點(diǎn)沖減當(dāng)期收入。(2)企業(yè)應(yīng)付客戶對(duì)價(jià)是為了向客戶取得其他可明確區(qū)分商品的,(3)企業(yè)應(yīng)付客戶對(duì)價(jià)超過向客戶取得可明確區(qū)分商品公允價(jià)值的,向客戶取得的可明確區(qū)分商品公允價(jià)值不能合理估計(jì)的,企業(yè)應(yīng)當(dāng)將應(yīng)付客戶對(duì)價(jià)全額沖減交易價(jià)格。

00:28

00:28

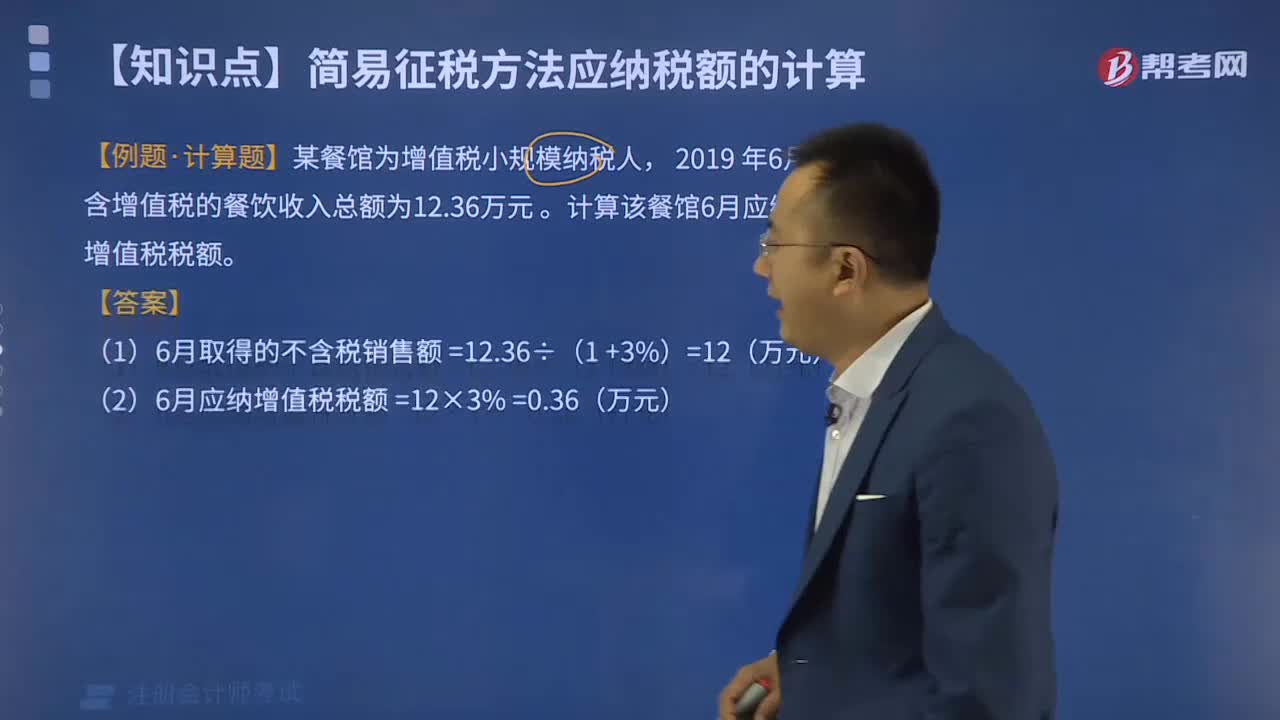

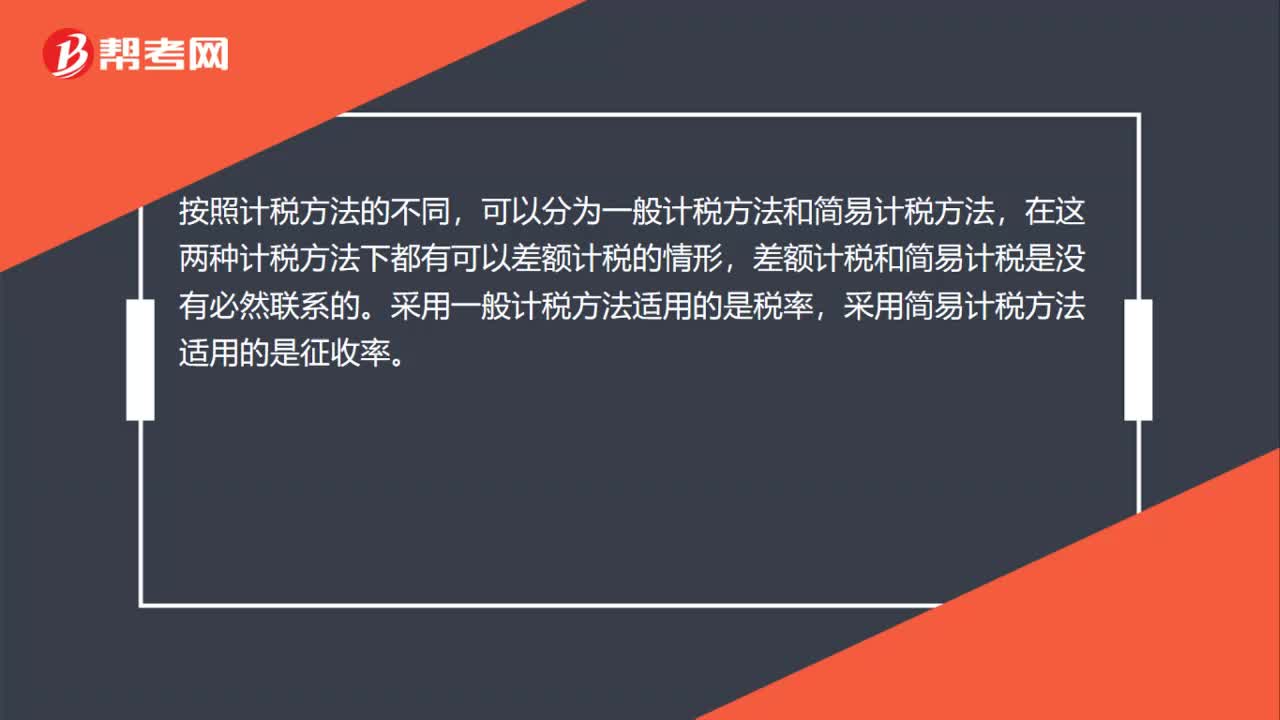

如何區(qū)分一下簡易計(jì)稅和差額計(jì)稅?:如何區(qū)分一下簡易計(jì)稅和差額計(jì)稅?按照計(jì)稅方法的不同,可以分為一般計(jì)稅方法和簡易計(jì)稅方法,在這兩種計(jì)稅方法下都有可以差額計(jì)稅的情形,差額計(jì)稅和簡易計(jì)稅是沒有必然聯(lián)系的。采用一般計(jì)稅方法適用的是稅率,采用簡易計(jì)稅方法適用的是征收率。

01:47

01:47

如何理解內(nèi)部化理論?:跨國公司國際直接投資是為了避免因交易不確定性而導(dǎo)致的高交易成本。而是指財(cái)產(chǎn)的內(nèi)部化過程給了跨國企業(yè)以特有的優(yōu)勢。若將企業(yè)所擁有的科技和營銷知識(shí)等中間產(chǎn)品通過外部市場來組織交易;③跨國公司是跨越國界的市場內(nèi)部化過程的產(chǎn)物;主要是指企業(yè)組織結(jié)構(gòu)、協(xié)調(diào)功能、管理能力等因素對(duì)市場交易的影響。行業(yè)特定因素對(duì)市場內(nèi)部化的影響最重要,企業(yè)特定因素中的組織管理能力也直接影響市場內(nèi)部化的效率。

02:09

02:09

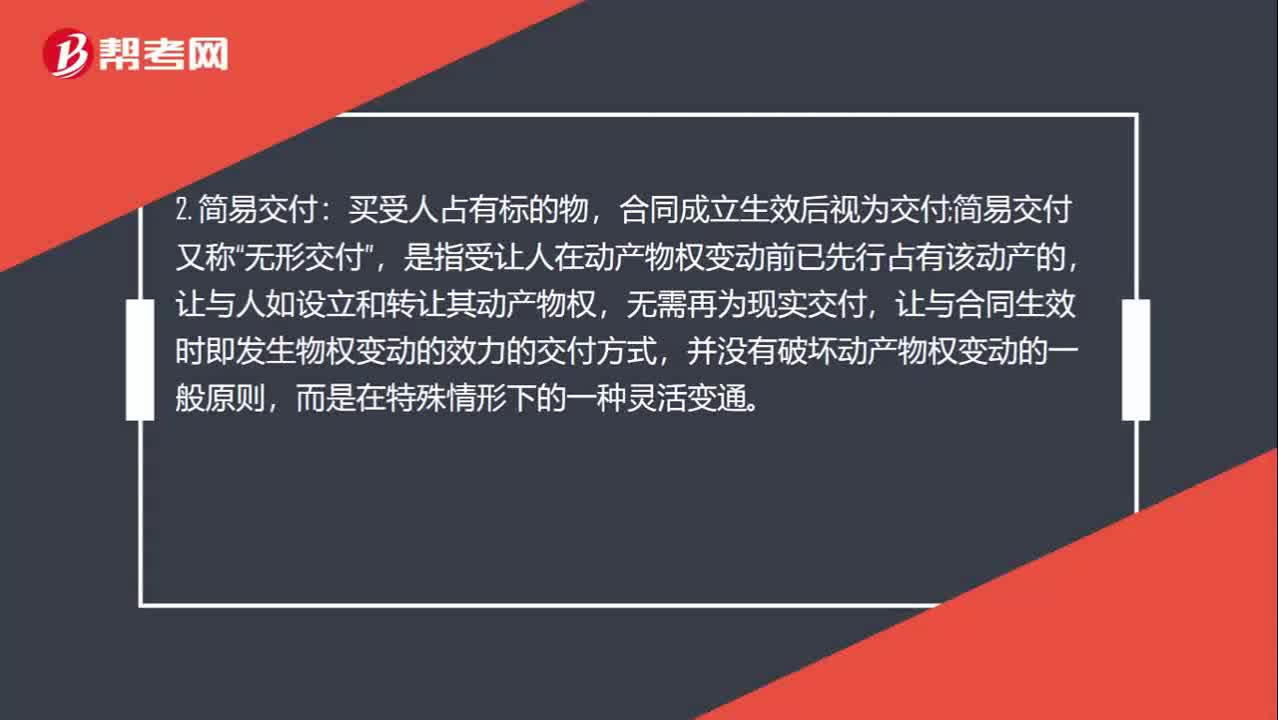

什么是簡易交付、占有改定和指示交付?:什么是簡易交付、占有改定和指示交付?買受人與出賣人簽定合同后視為交付,由出賣人繼續(xù)占有標(biāo)的物;占有改定是指在動(dòng)產(chǎn)交易中,使受讓人取得動(dòng)產(chǎn)之間接占有,買受人占有標(biāo)的物,合同成立生效后視為交付;是指受讓人在動(dòng)產(chǎn)物權(quán)變動(dòng)前已先行占有該動(dòng)產(chǎn)的,讓與人如設(shè)立和轉(zhuǎn)讓其動(dòng)產(chǎn)物權(quán),讓與合同生效時(shí)即發(fā)生物權(quán)變動(dòng)的效力的交付方式,簡易交付是指受讓人已經(jīng)占有動(dòng)產(chǎn)。如受讓人已經(jīng)通過寄托、租賃、借用等方式實(shí)際占有了動(dòng)產(chǎn)。

04:42

04:42

什么是物權(quán)的簡易交付?:什么是物權(quán)的簡易交付?簡易交付是指動(dòng)產(chǎn)物權(quán)設(shè)立和轉(zhuǎn)讓前,權(quán)利人已經(jīng)依法占有該動(dòng)產(chǎn)的(如承租、借用),物權(quán)自法律行為生效時(shí)發(fā)生效力。簡易交付并沒有破壞動(dòng)產(chǎn)物權(quán)變動(dòng)的一般原則,買方先租后買,承租人甲想要購買租用的相機(jī),遂與出租人乙訂立買賣合同,乙向甲轉(zhuǎn)讓相機(jī)所有權(quán)時(shí),物權(quán)轉(zhuǎn)移時(shí)間,轉(zhuǎn)讓動(dòng)產(chǎn)的法律行為生效時(shí)。買賣合同生效時(shí),賓館依約定向電視臺(tái)支付了價(jià)款。攝像機(jī)所有權(quán)轉(zhuǎn)移的時(shí)間為()。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日