下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:40

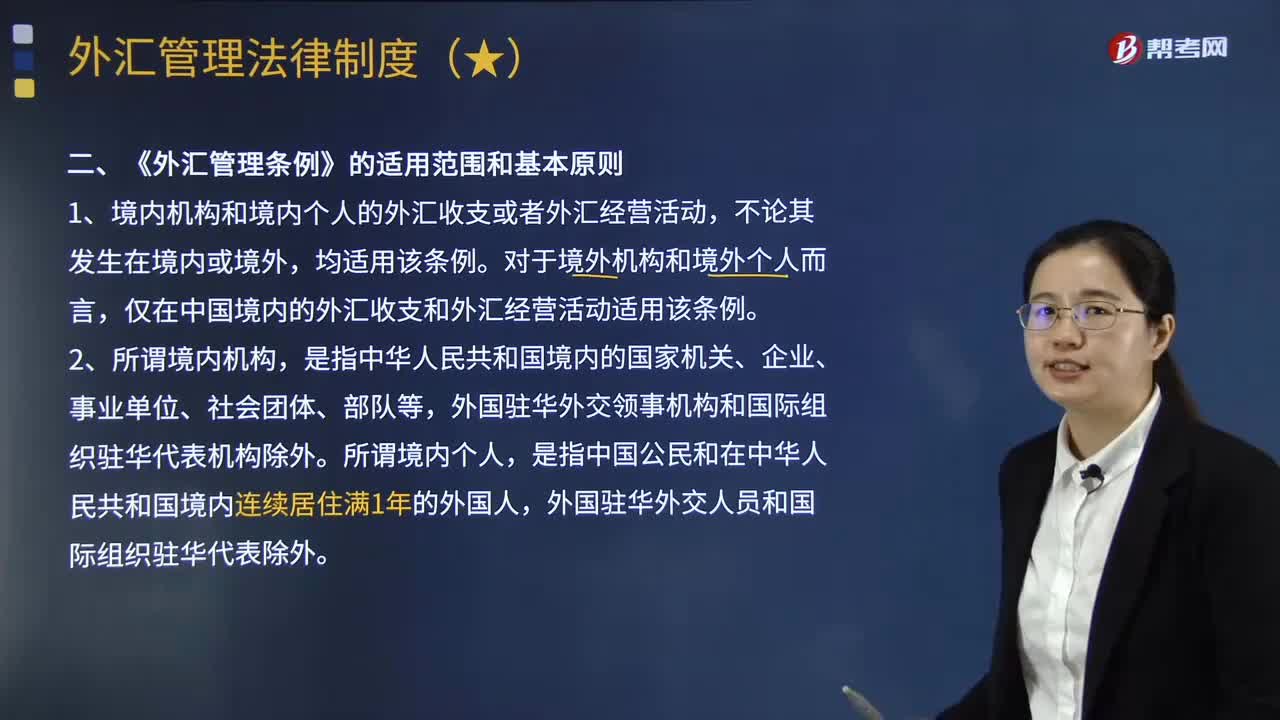

01:40《外匯管理條例》的適用范圍和基本原則是什么?:《外匯管理條例》的適用范圍和基本原則是什么?《外匯管理條例》對適用范圍的規(guī)定采取了屬人主義與屬地主義相結(jié)合的原則,境內(nèi)機構(gòu)和境內(nèi)個人的外匯收支或者外匯經(jīng)營活動,僅在中國境內(nèi)的外匯收支和外匯經(jīng)營活動適用該條例,是指中華人民共和國境內(nèi)的國家機關(guān)、企業(yè)、事業(yè)單位、社會團體、部隊等。我國目前外匯管理的基本原則是經(jīng)常項目與資本項目區(qū)別管理原則。先實行經(jīng)常項目可兌換再逐步放寬資本項目管制。

05:26

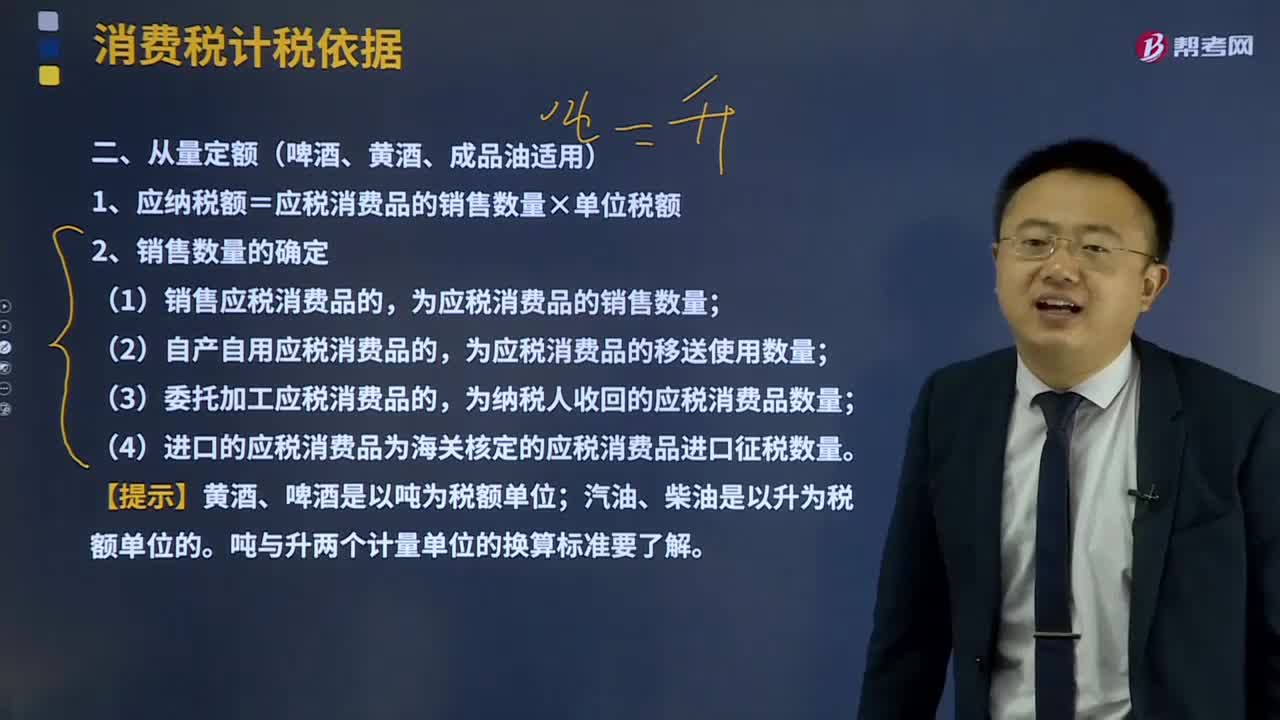

05:26啤酒、黃酒、成品油適用的計稅方法從量定額是什么?:通常以每單位應(yīng)稅消費品的重量、容積或數(shù)量為計稅依據(jù)。1、應(yīng)納稅額=應(yīng)稅消費品的銷售數(shù)量×單位稅額,為應(yīng)稅消費品的銷售數(shù)量;為應(yīng)稅消費品的移送使用數(shù)量;(4)進口的應(yīng)稅消費品為海關(guān)核定的應(yīng)稅消費品進口征稅數(shù)量。符合應(yīng)稅消費品銷售數(shù)量規(guī)定的有( ),A.生產(chǎn)銷售應(yīng)稅消費品的。為應(yīng)稅消費品的銷售數(shù)量為應(yīng)稅消費品的生產(chǎn)數(shù)量為納稅人收回的應(yīng)稅消費品數(shù)量為海關(guān)核定的應(yīng)稅消費品進口征稅數(shù)量

06:44

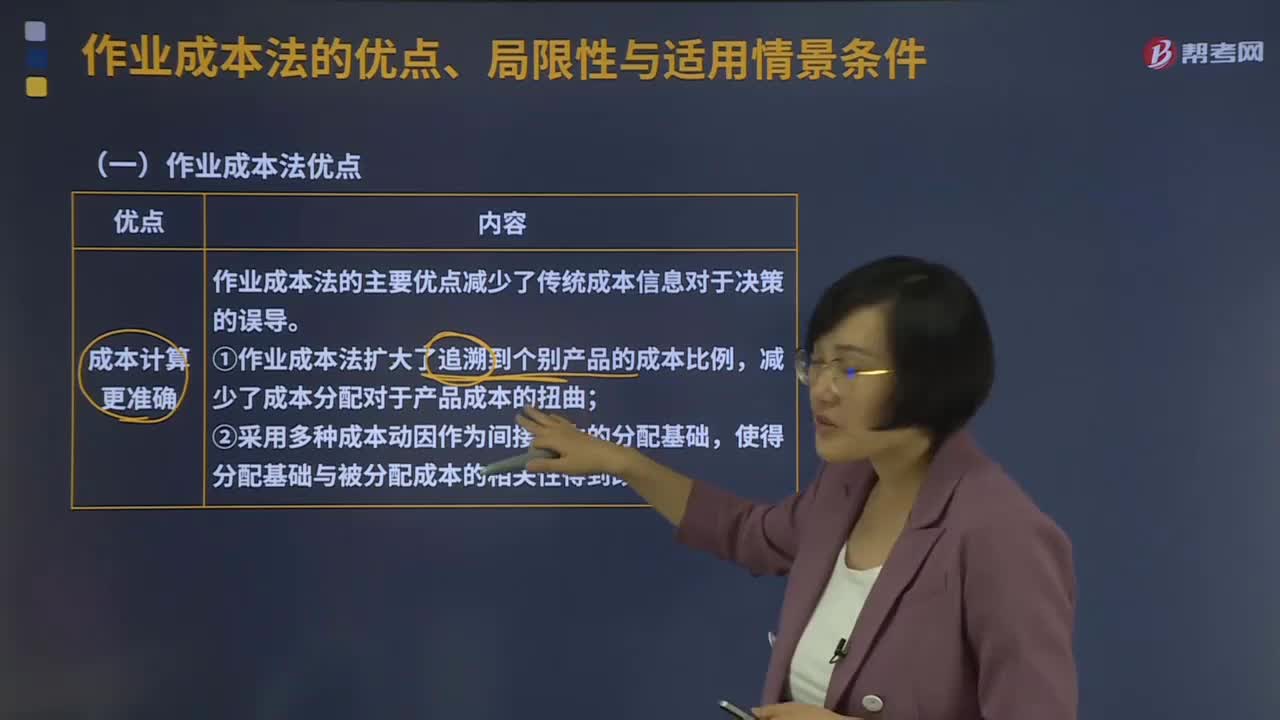

06:44作業(yè)成本法的優(yōu)點、局限性與適用情景條件分別是什么?:作業(yè)成本管理是應(yīng)用作業(yè)成本計算提供的信息,在管理中努力提高增加顧客價值的作業(yè)效率,作業(yè)成本管理是以提高客戶價值、增加企業(yè)利潤為目的,作業(yè)成本法的主要優(yōu)點減少了傳統(tǒng)成本信息對于決策的誤導(dǎo);①作業(yè)成本法擴大了追溯到個別產(chǎn)品的成本比例,②采用多種成本動因作為間接成本的分配基礎(chǔ),(2)成本控制與成本管理更有效,從成本動因上改進成本控制。

06:19

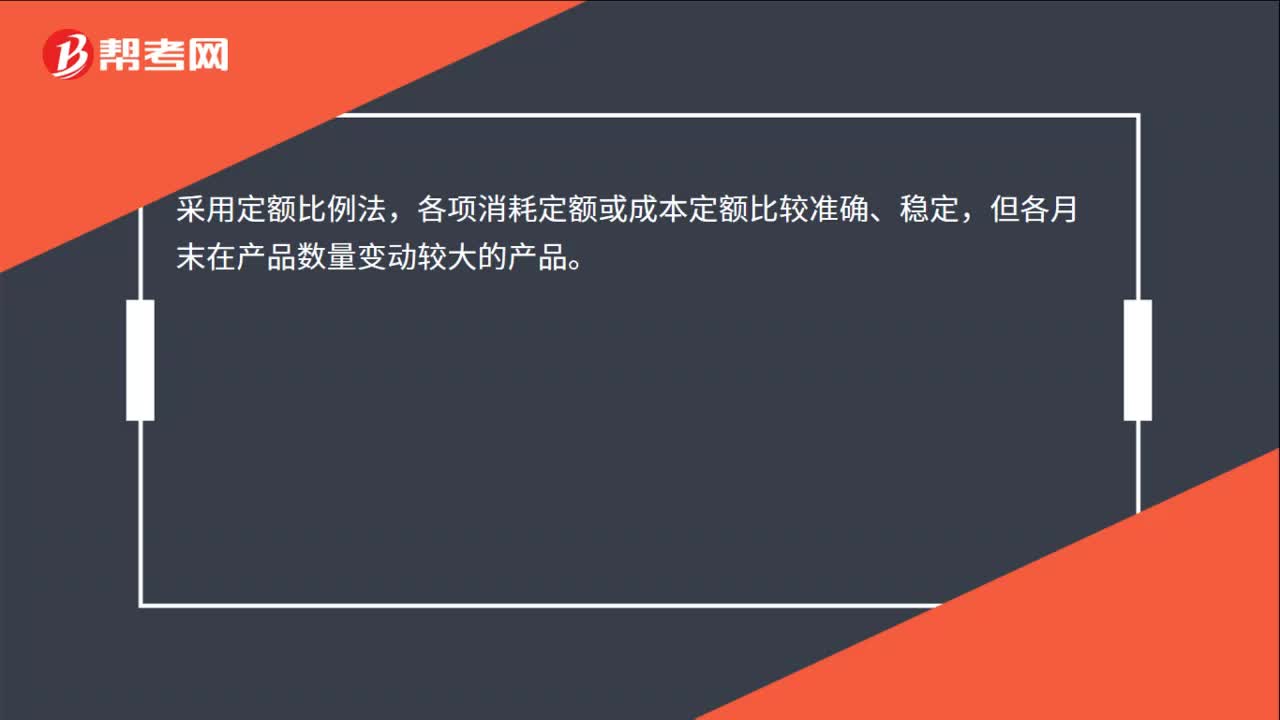

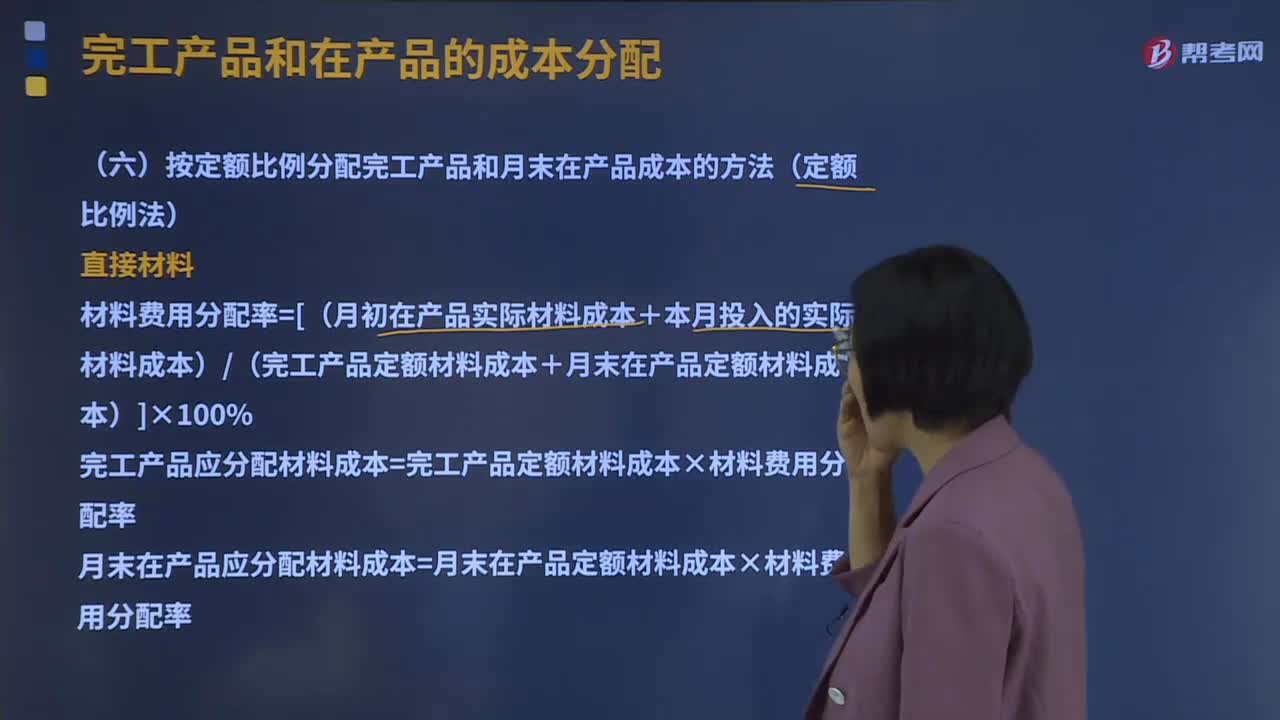

06:19什么是定額比例法?:按定額比例分配完工產(chǎn)品和月末在產(chǎn)品成本的方法又叫定額比例法。生產(chǎn)費用可以在完工產(chǎn)品和月末在產(chǎn)品之間用定額消耗量或定額費用作比例分配。通常材料費用按定額消耗量比例分配,而其他費用按定額工時比例分配。材料費用分配率=[(月初在產(chǎn)品實際材料成本+本月投入的實際材料成本)(完工產(chǎn)品定額材料成本+月末在產(chǎn)品定額材料成本)]×100%:完工產(chǎn)品應(yīng)分配材料成本=完工產(chǎn)品定額材料成本×材料費用分配率:

01:07

01:07怎么確定結(jié)轉(zhuǎn)比例或全部結(jié)轉(zhuǎn)?:怎么確定結(jié)轉(zhuǎn)比例或全部結(jié)轉(zhuǎn)?由金融工具轉(zhuǎn)為權(quán)益法核算的長期股權(quán)投資,或者非同一控制下企業(yè)合并其他綜合收益全部轉(zhuǎn)入投資收益。權(quán)益法核算的長期股權(quán)投資部分處置仍然屬于權(quán)益法核算的情況下,如果轉(zhuǎn)為金融資產(chǎn)或者全部處置,如果權(quán)益法核算的長期股權(quán)投資轉(zhuǎn)為成本法核算的長期股權(quán)投資,在權(quán)益法核算的其他資本公積其他綜合收益,在處置成本法核算的長期股權(quán)投資時,如果處置后的股權(quán)投資仍然作為長期股權(quán)投資核算的話。

00:38

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對象,歸集和分配生產(chǎn)成本,計算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術(shù)過程不能從技術(shù)上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計算產(chǎn)品成本的多步驟生產(chǎn)。

02:10

02:10稅法適用性或法律效力的判斷原則是什么?:稅法適用性或法律效力的判斷原則是什么?在稅收執(zhí)法過程中,對其適用性或法律效力的判斷,一般按以下原則掌握:(一)層次高的法律優(yōu)于層次低的法律;(二)同一層次的法律中,特別法優(yōu)于普通法;(三)國際法優(yōu)于國內(nèi)法;(四)實體法從舊,程序法從新。

06:39

06:39利潤的定義及其確認條件是什么?:利潤包括收人減去費用后的凈額、直接計人當(dāng)期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當(dāng)期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當(dāng)期利潤的利得和損失,是指應(yīng)當(dāng)計入當(dāng)期損益、最終會引起所有者權(quán)益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。企業(yè)應(yīng)當(dāng)嚴格區(qū)分收人和利得、費用和損失之間的區(qū)別:

03:19

03:19如何理解費用的定義及其確認條件?:是指企業(yè)在日常活動中發(fā)生的、會導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出,因日常活動所產(chǎn)生的費用通常包括銷售成本營業(yè)成本、職工薪酬、折舊費、無形資產(chǎn)攤銷費等,企業(yè)非日常活動所形成的經(jīng)濟利益的流出不能確認為費用,(2)費用會導(dǎo)致所有者權(quán)益的減少。與費用相關(guān)的經(jīng)濟利益的流出應(yīng)當(dāng)會導(dǎo)致所有者權(quán)益的減少,不會導(dǎo)致所有者權(quán)益減少的經(jīng)濟利益的流出不符合費用的定義。

11:03

11:03什么是資產(chǎn)的定義及其確認條件?:什么是資產(chǎn)的定義及其確認條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預(yù)期會給企業(yè)帶來經(jīng)濟利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準備

07:31

07:31稅法的六項適用原則是什么?:稅法的六項適用原則是什么?二、法律不溯及既往原則,對新法實施之前人們的行為不得適用新法:三、新法優(yōu)于舊法原則:新法、舊法對同一事項有不同規(guī)定時,避免因法律修訂帶來新法、舊法對同一事項有不同的規(guī)定而給法律適用帶來的混亂,四、特別法優(yōu)于普通法原則。其效力可以高于作為普通法的級別較高的稅法。程序性稅法在特定條件下具備一定的溯及力:新法實施后進入征收程序的納稅義務(wù),原則上新法具有約束力。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標(biāo),稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日