下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:15

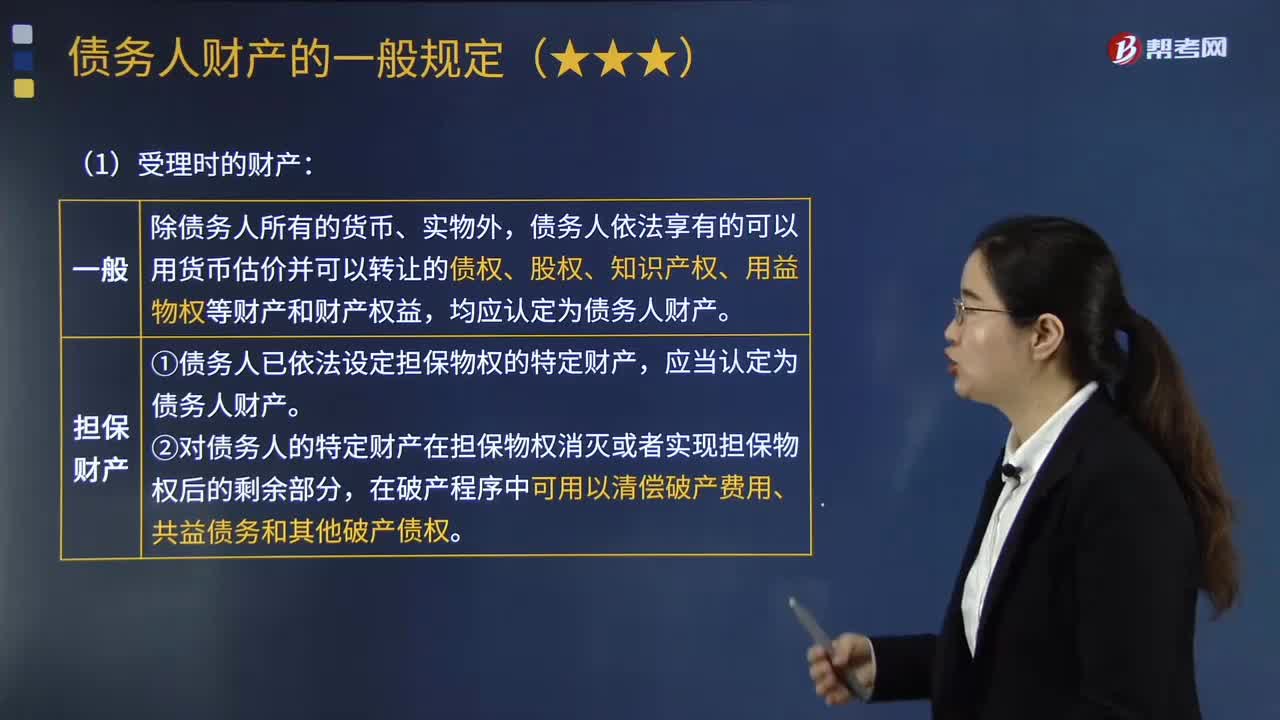

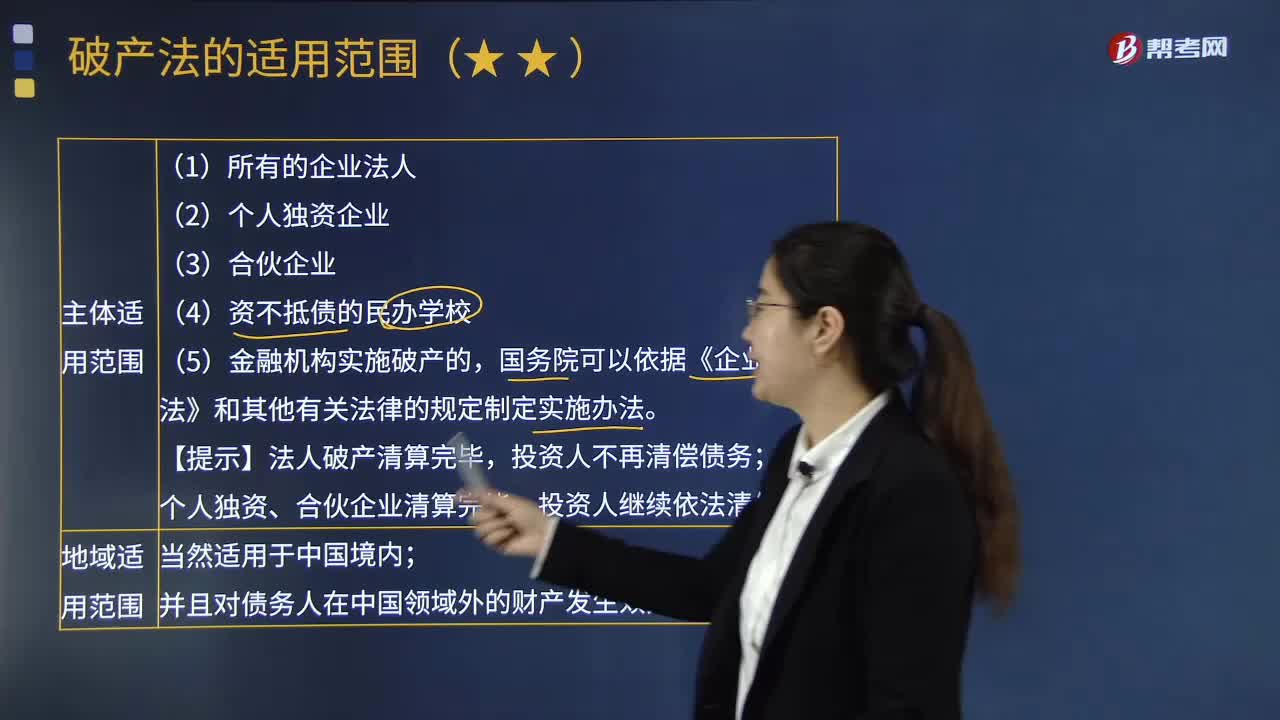

03:15破產(chǎn)法的適用范圍包括哪些?:破產(chǎn)法是規(guī)定在債務人喪失清償能力時,避免債務人破產(chǎn)的法律規(guī)范的總稱。個人獨資、合伙企業(yè)清算完畢。《企業(yè)破產(chǎn)法》的地城適用范圍主要是指破產(chǎn)法的城外效力問題;即一國的破產(chǎn)程序?qū)ξ挥谄渌麌业钠飘a(chǎn)人財產(chǎn)是否有效。【2010年注冊會計師考試真題】根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定。由國務院根據(jù)《商業(yè)銀行法》等法律另行制定破產(chǎn)實施辦法。不適用《企業(yè)破產(chǎn)法》。

05:35

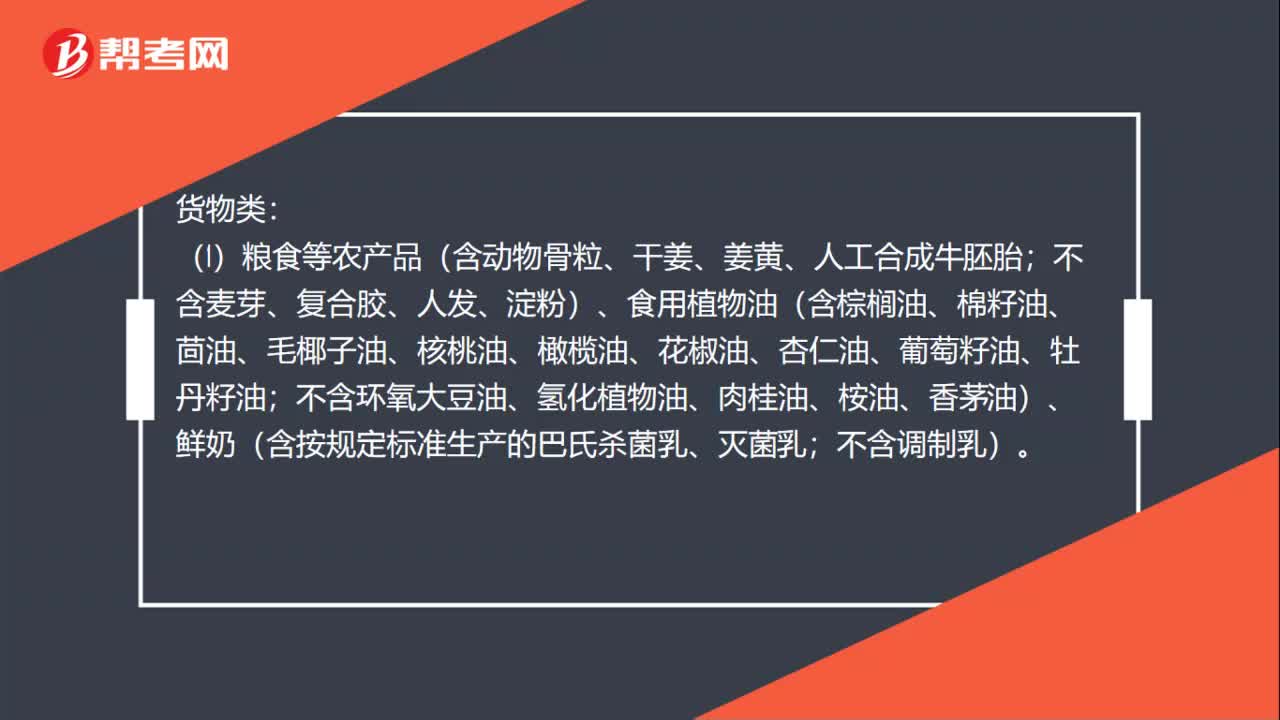

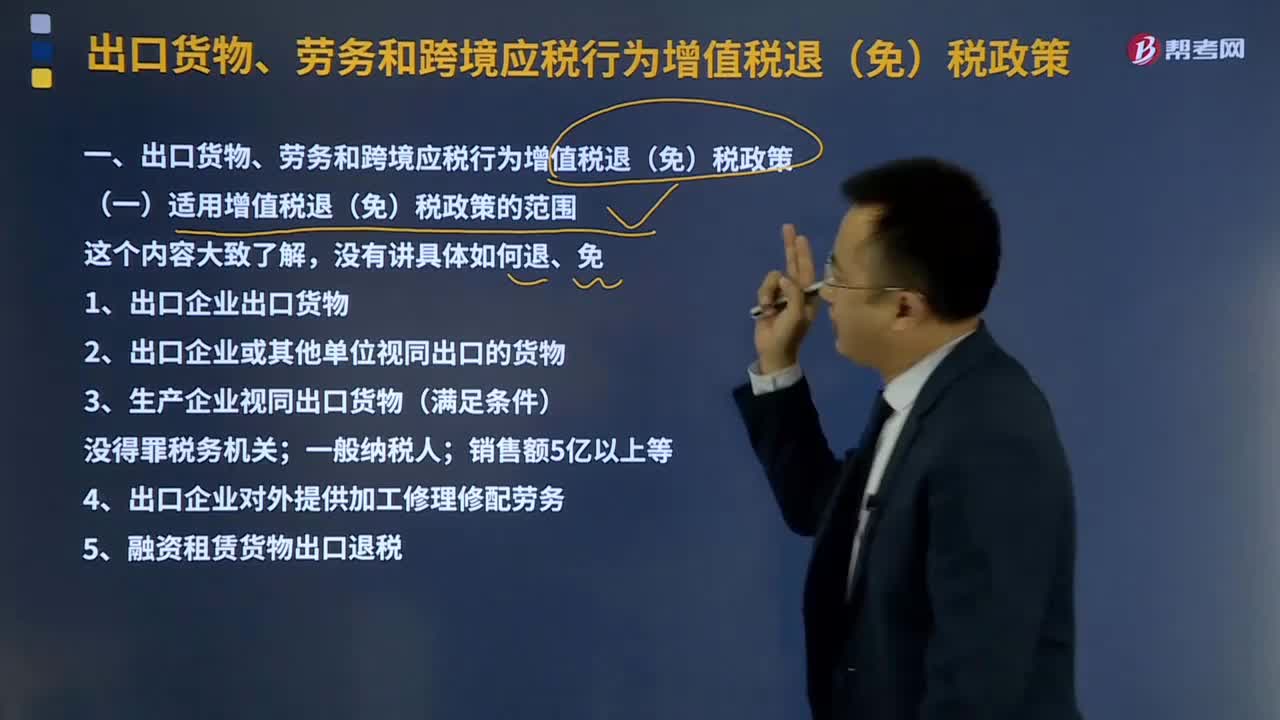

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關(guān)報關(guān)后實際離境并銷售給境外單位或個人的貨物。分為自營出口貨物和委托出口貨物兩類;2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿足條件)。4、出口企業(yè)對外提供加工修理修配勞務,對進境復出口貨物或從事國際運輸?shù)倪\輸工具進行的加工修理修配。5、融資租賃貨物出口退稅并向海關(guān)報關(guān)后實際離境的貨物試行增值稅、消費稅出口退稅政策

01:49

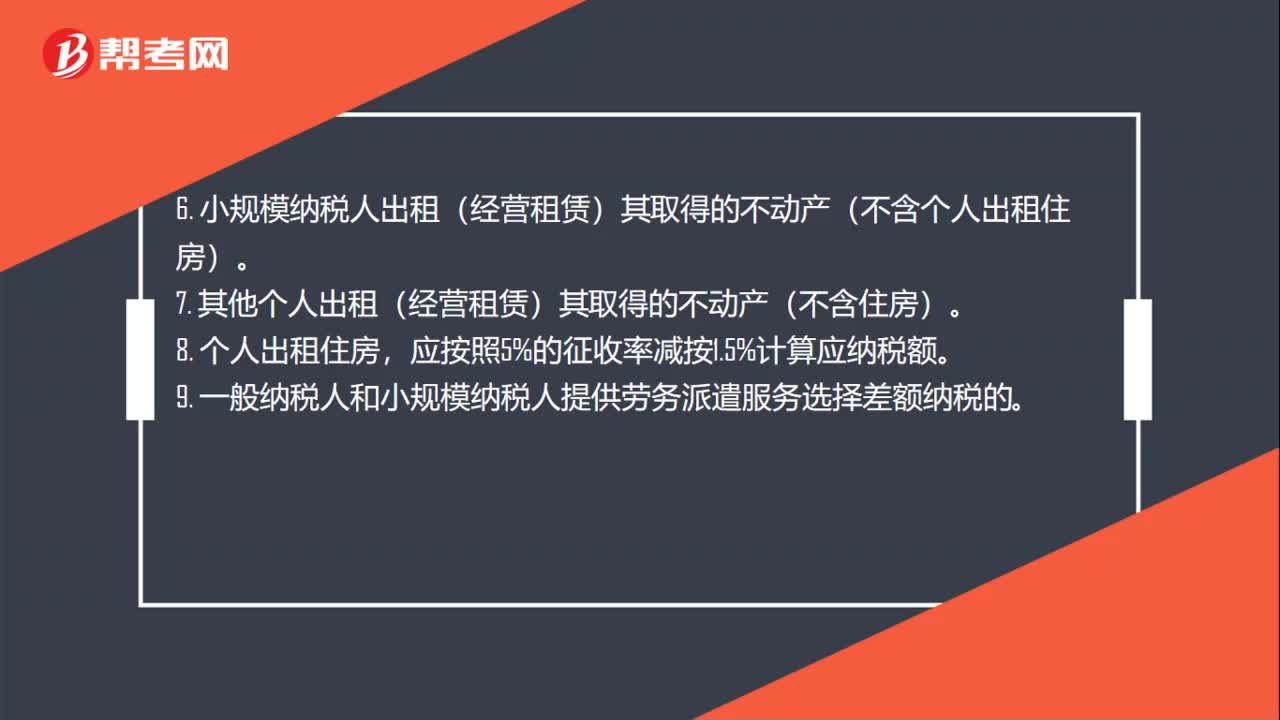

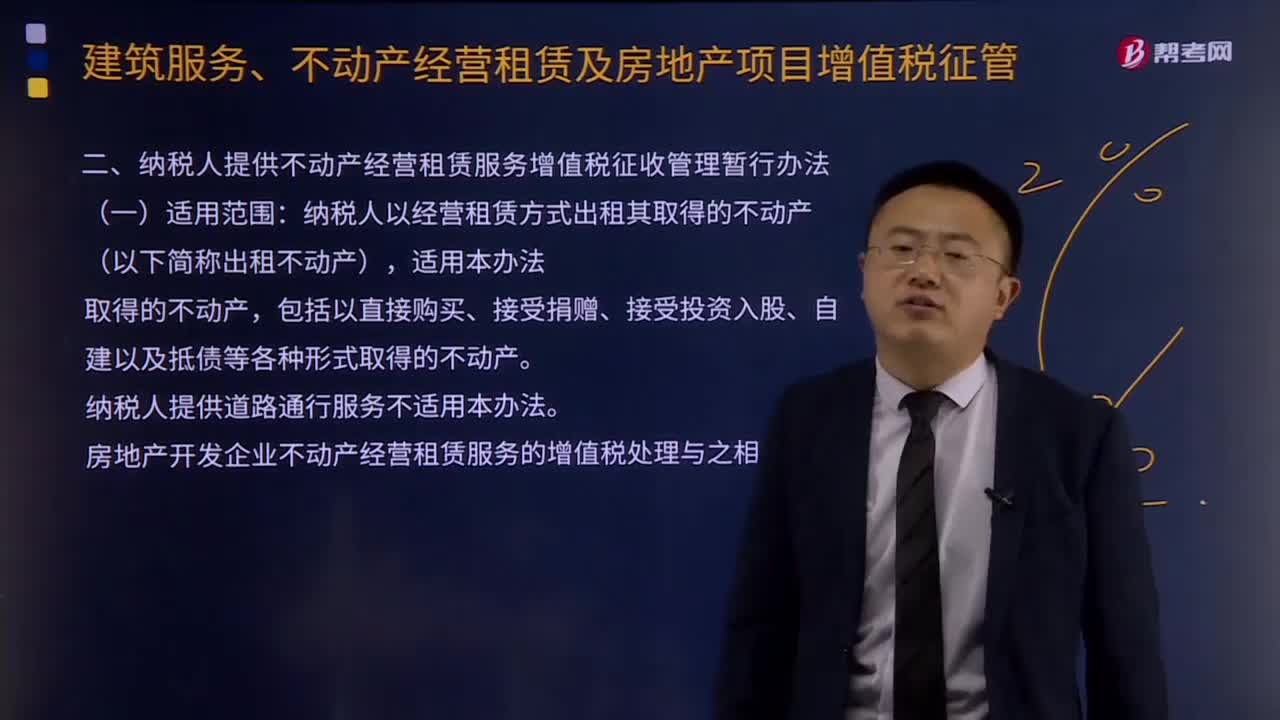

01:49納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?:納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關(guān)預繳稅款,納稅人向機構(gòu)所在地主管稅務機關(guān)申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產(chǎn),納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關(guān)預繳稅款。

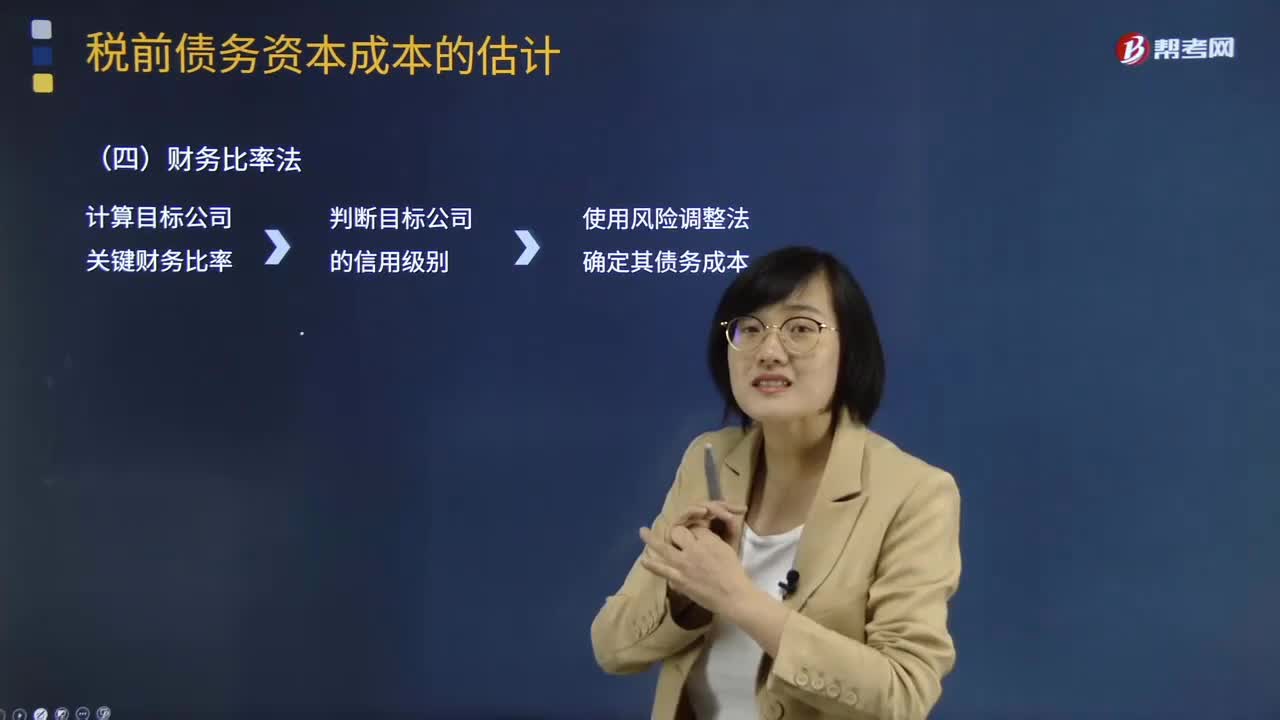

00:30

00:30什么是財務比率法?:什么是財務比率法?財務比率法的基本做法是需要知道目標公司的關(guān)鍵財務比率,有了信用級別就可以使用風險調(diào)整法確定其債務成本。財務比率法的適用范圍是公司沒有上市的長期債券,需要知道目標公司的關(guān)鍵財務比率,根據(jù)這些比率可以大體上判斷該公司的信用級別,有了信用級別就可以使用風險調(diào)整法確定其債務成本。財務比率和信用級別存在相關(guān)關(guān)系。收集目標公司所在行業(yè)各公司的信用級別及其關(guān)鍵財務比率。

09:10

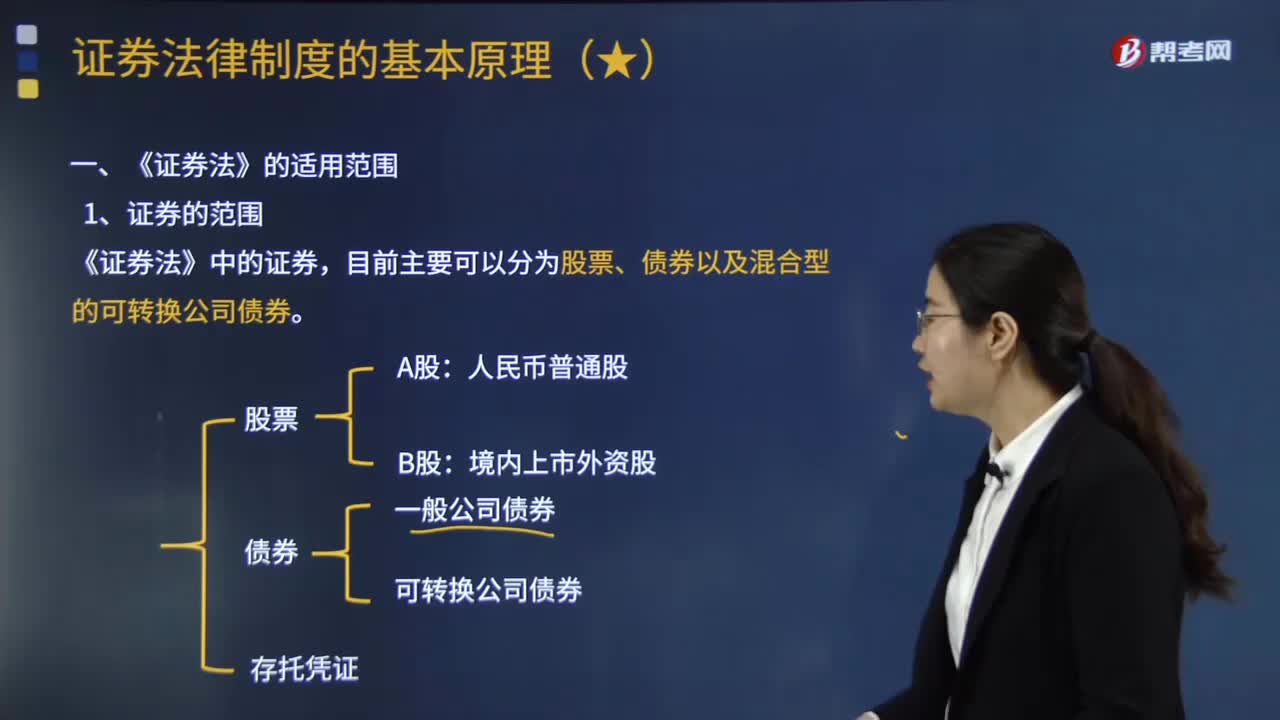

09:10我國《證券法》的適用范圍包括哪些?:國務院辦公廳發(fā)布《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》。允許試點紅籌企業(yè)按程序在境內(nèi)資本市場發(fā)行存托憑證上市。根據(jù)中國證監(jiān)會2018年6月6日公布的 《存托憑證發(fā)行與交易管理辦法(試行)》,適用《證券法》、《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點的若干意見》、《存托憑證發(fā)行與交,是指由存托人簽發(fā)、以境外證券為基礎(chǔ)在中國境內(nèi)發(fā)行、代表境外基礎(chǔ)證券權(quán)益的證券。

00:28

00:28審計中人工控制的適用范圍是什么?:審計中人工控制的適用范圍是什么?內(nèi)部控制的人工成分在處理下列需要主觀判斷或酌情處理的情形時可能更為適當:存在大額、異常或偶發(fā)的交易;存在難以定義、防范或預見的錯誤;為應對情況的變化,需要對現(xiàn)有的自動化控制進行調(diào)整;監(jiān)督自動化控制的有效性。

00:58

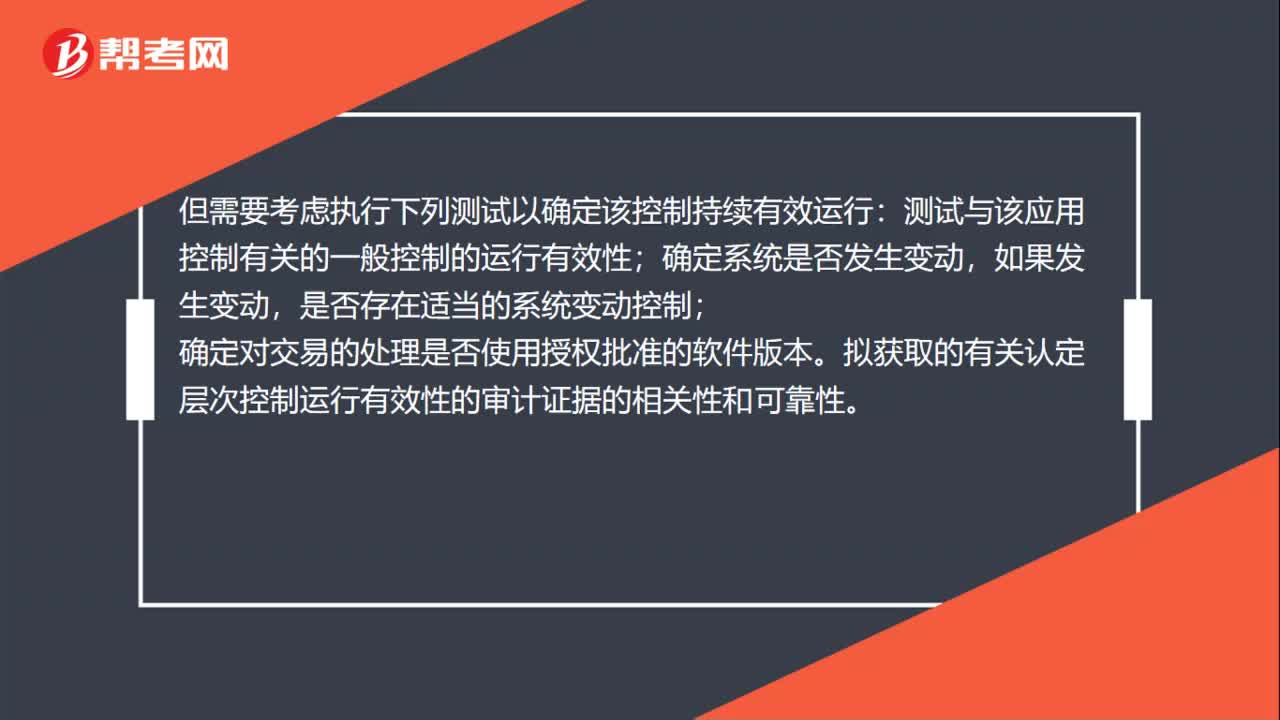

00:58審計中的自動化控制適用范圍有哪些?:審計中的自動化控制適用范圍有哪些?對自動化控制的測試范圍的特別考慮:一項自動化應用控制應當一貫運行。對于一項自動化應用控制,一旦確定被審計單位正在執(zhí)行該控制,注冊會計師通常無須擴大控制測試的范圍。但需要考慮執(zhí)行下列測試以確定該控制持續(xù)有效運行:測試與該應用控制有關(guān)的一般控制的運行有效性;確定系統(tǒng)是否發(fā)生變動,是否存在適當?shù)南到y(tǒng)變動控制;確定對交易的處理是否使用授權(quán)批準的軟件版本。

01:55

01:55財務報表審計的目標與范圍是什么?:財務報表審計的目標與范圍是什么?財務報表審計的目標是注冊會計師通過執(zhí)行審計工作,對財務報表的下列方面發(fā)表審計意見:(一)財務報表是否按照適用的會計準則和相關(guān)會計制度的規(guī)定編制;(二)財務報表是否在所有重大方面公允反映被審計單位的財務狀況、經(jīng)營成果和現(xiàn)金流量。財務報表審計總體目標:審計的目的是提高財務報表預期使用者對財務報表的信賴程度。

02:46

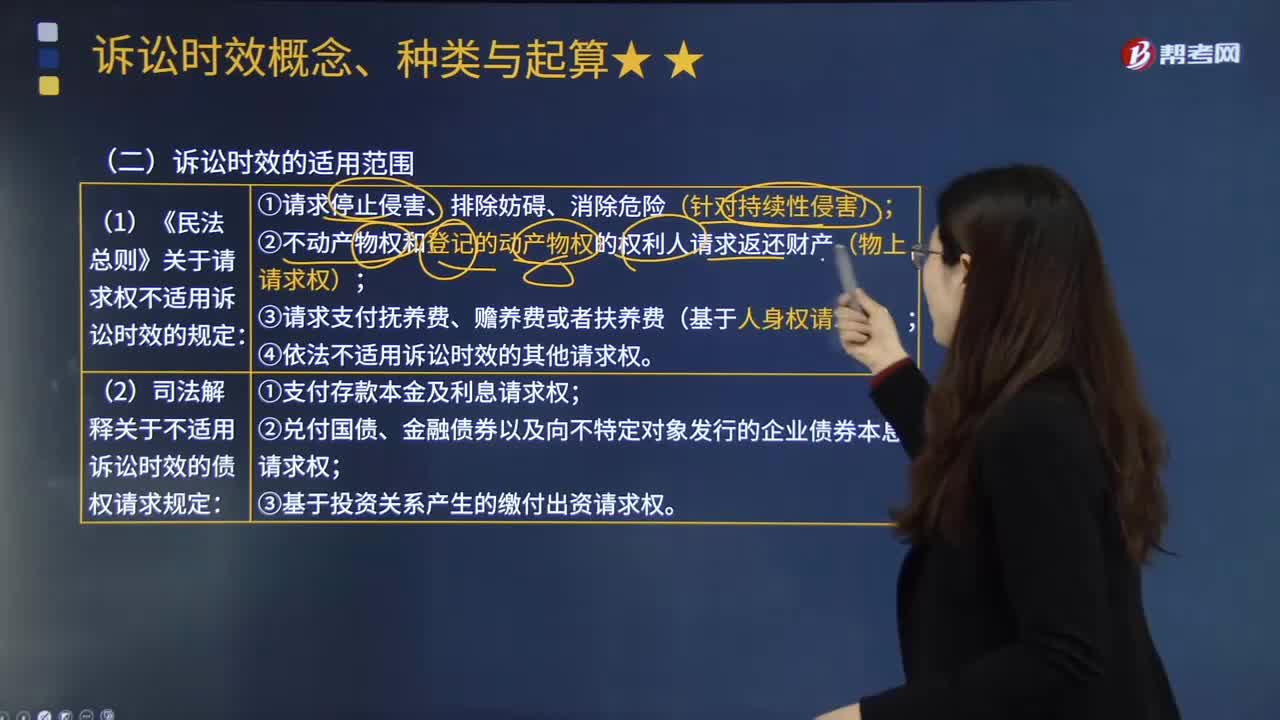

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權(quán)不行使達一定期間而失去國家強制力保護的制度。訴訟時效并非適用于所有的請求權(quán),下列請求權(quán)不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn)(物上請求權(quán));(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權(quán)請求權(quán))。(4)依法不適用訴訟時效的其他請求權(quán):2.不適用訴訟時效的債權(quán)請求權(quán);

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權(quán)處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權(quán)的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權(quán),建設(shè)用地使用權(quán)、抵押權(quán)、質(zhì)權(quán)、留置權(quán)等他物權(quán)也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權(quán)人設(shè)定質(zhì)權(quán)適用于善意取得制度。

07:43

07:43財務比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務才會使營運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

01:53

01:53快速了解什么是財務報表分析的比較分析法?:財務報表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)似髽I(yè)比較,(3)本企業(yè)實際與計劃預算的比較分析,稱為預算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會計要素的總量比較分析。總量比較主要采用時間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報表。分析利潤表各項目的比重。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日