下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

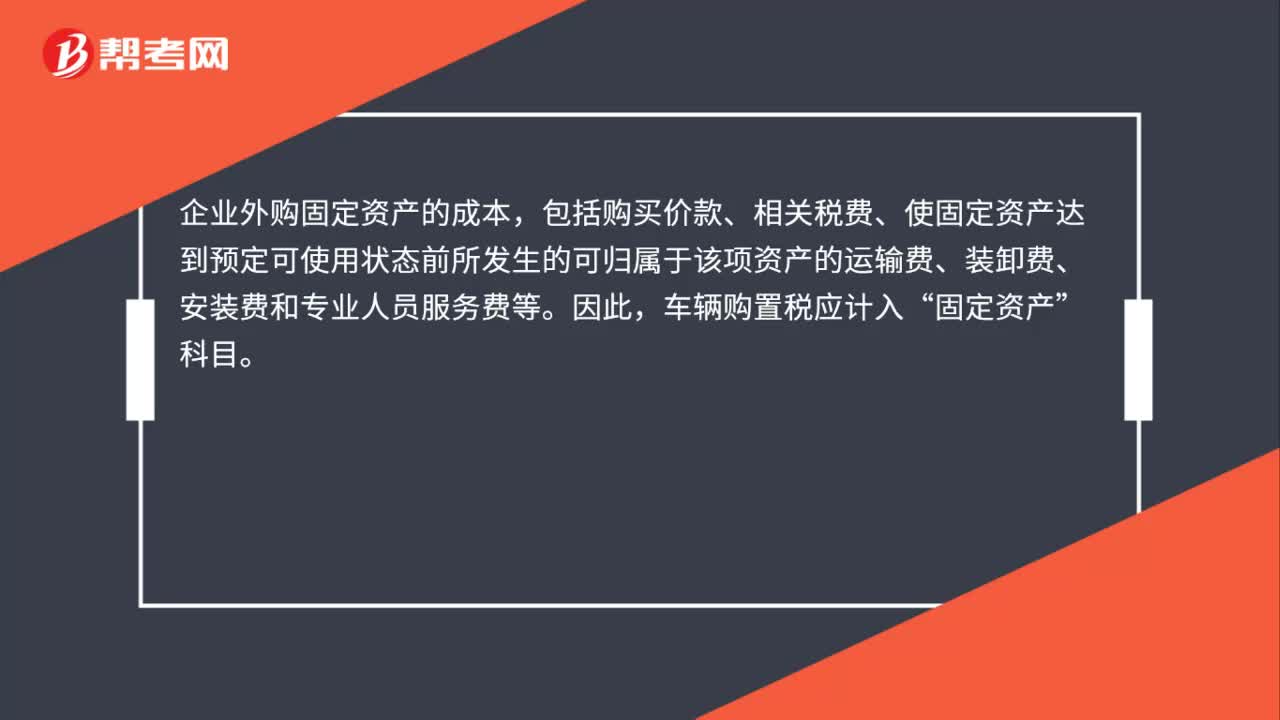

00:30車輛購置稅記入固定資產(chǎn)嗎?:車輛購置稅記入固定資產(chǎn)嗎?外購固定資產(chǎn)的成本,包括購買價款、相關(guān)稅費、使固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務(wù)費等。因此,購買車輛繳納的車輛購置稅應(yīng)當(dāng)計入固定資產(chǎn)成本。

00:44

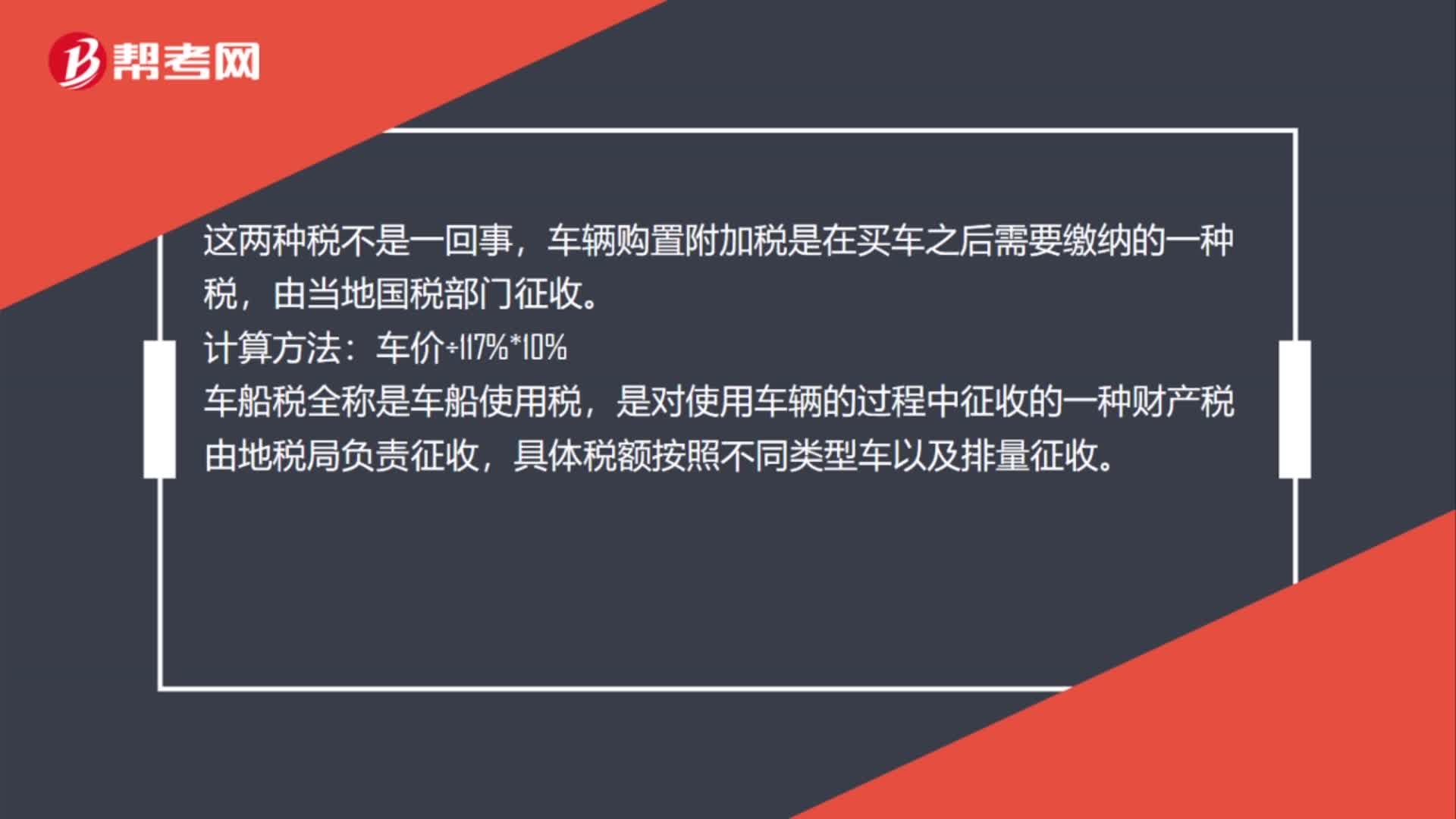

00:44車船稅是車輛購置稅嗎?:車船稅是車輛購置稅嗎?這兩種稅不是一回事,車輛購置附加稅是在買車之后需要繳納的一種稅,由當(dāng)?shù)貒惒块T征收。計算方法:車價÷117%*10%,車船稅全稱是車船使用稅,是對使用車輛的過程中征收的一種財產(chǎn)稅由地稅局負責(zé)征收。具體稅額按照不同類型車以及排量征收

00:24

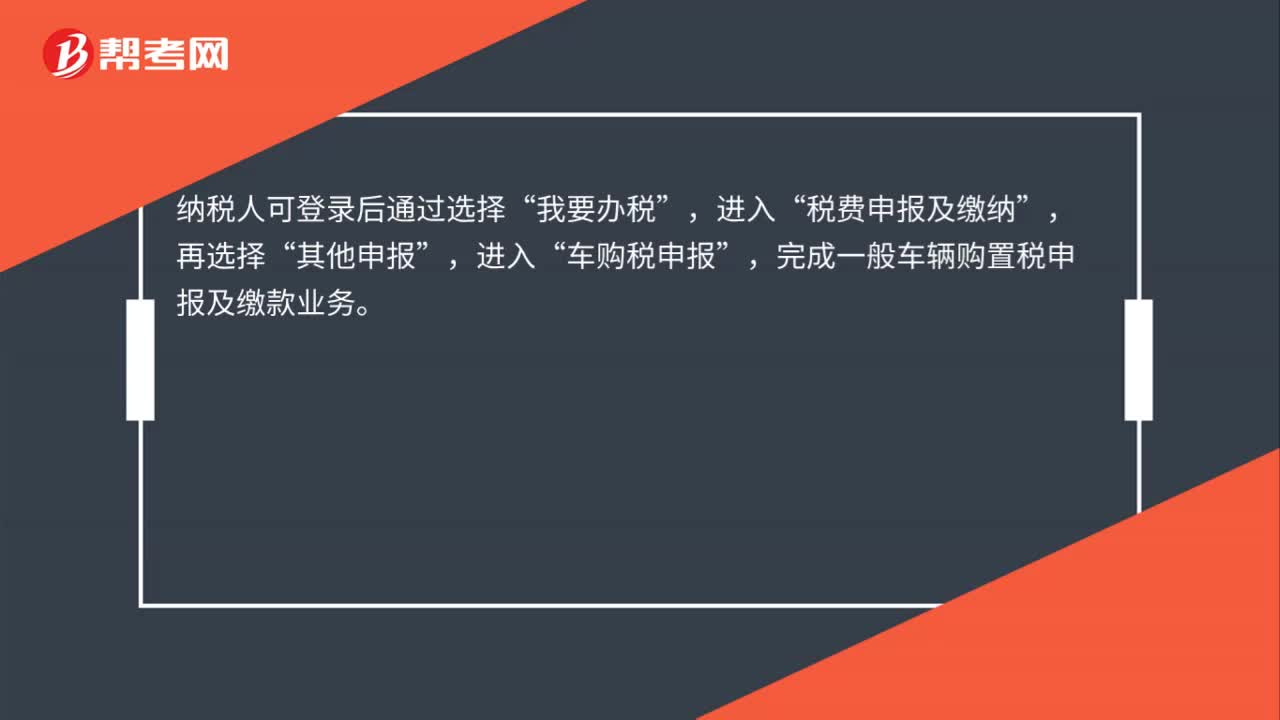

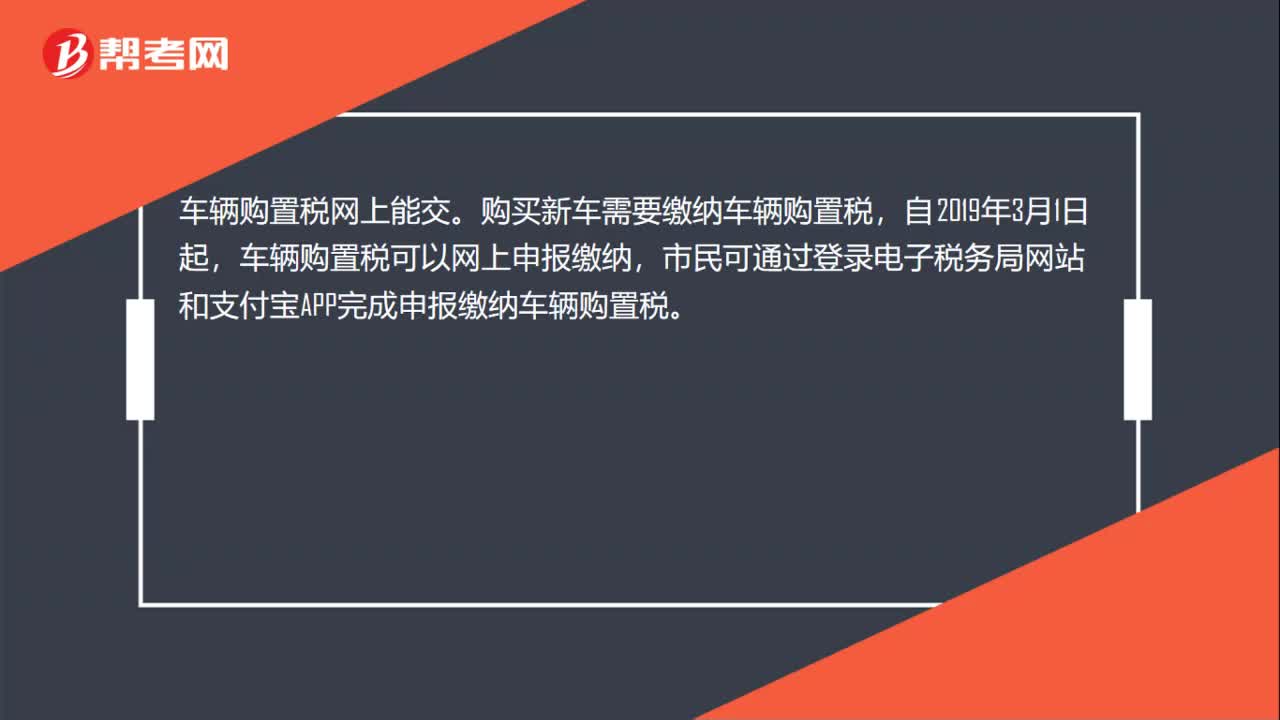

00:24車輛購置稅網(wǎng)上能交嗎?:車輛購置稅網(wǎng)上能交。購買新車需要繳納車輛購置稅,自2019年3月1日起,車輛購置稅可以網(wǎng)上申報繳納,市民可通過登錄電子稅務(wù)局網(wǎng)站和支付寶APP完成申報繳納車輛購置稅。

00:37

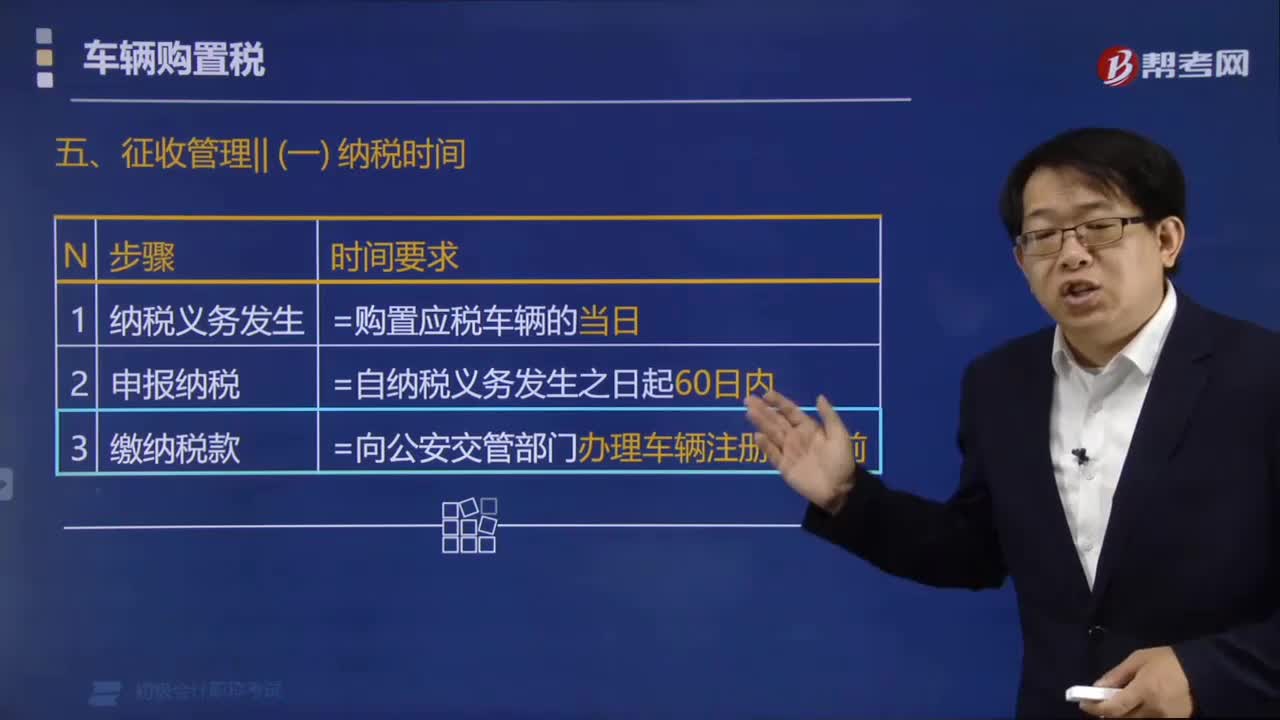

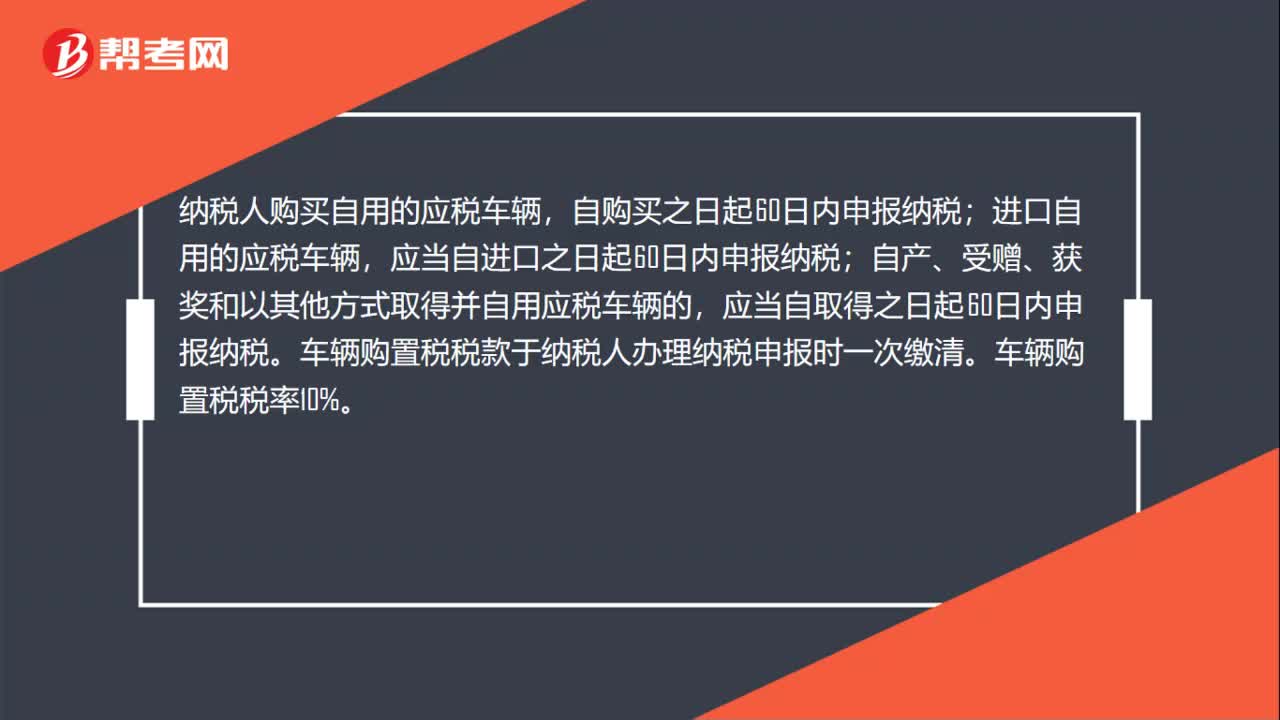

00:37車輛購置稅稅率及納稅期限分別是什么?:車輛購置稅稅率及納稅期限分別是什么?納稅人購買自用的應(yīng)稅車輛,自購買之日起60日內(nèi)申報納稅;進口自用的應(yīng)稅車輛,應(yīng)當(dāng)自進口之日起60日內(nèi)申報納稅;自產(chǎn)、受贈、獲獎和以其他方式取得并自用應(yīng)稅車輛的,應(yīng)當(dāng)自取得之日起60日內(nèi)申報納稅。車輛購置稅稅款于納稅人辦理納稅申報時一次繳清。車輛購置稅稅率10%。

00:51

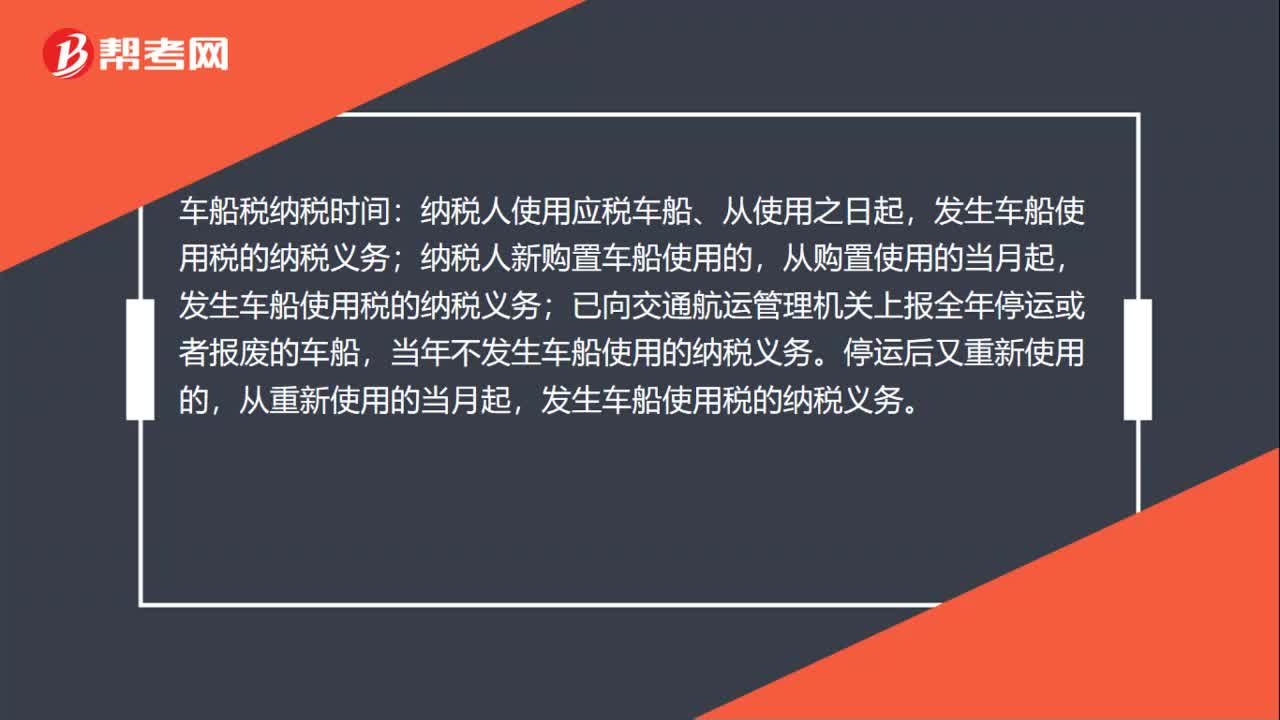

00:51車船稅納稅義務(wù)發(fā)生時間是什么?:車船稅納稅義務(wù)發(fā)生時間是什么?車船稅納稅時間是為車船管理部門核發(fā)的車船登記證書或者行駛證中記載日期的“當(dāng)月”車船稅納稅義務(wù)的地點為納稅人的所在地,車船稅納稅時間。納稅人使用應(yīng)稅車船、從使用之日起:納稅人新購置車船使用的;從購置使用的當(dāng)月起,發(fā)生車船使用稅的納稅義務(wù),已向交通航運管理機關(guān)上報全年停運或者報廢的車船;當(dāng)年不發(fā)生車船使用的納稅義務(wù),停運后又重新使用的。從重新使用的當(dāng)月起。

00:43

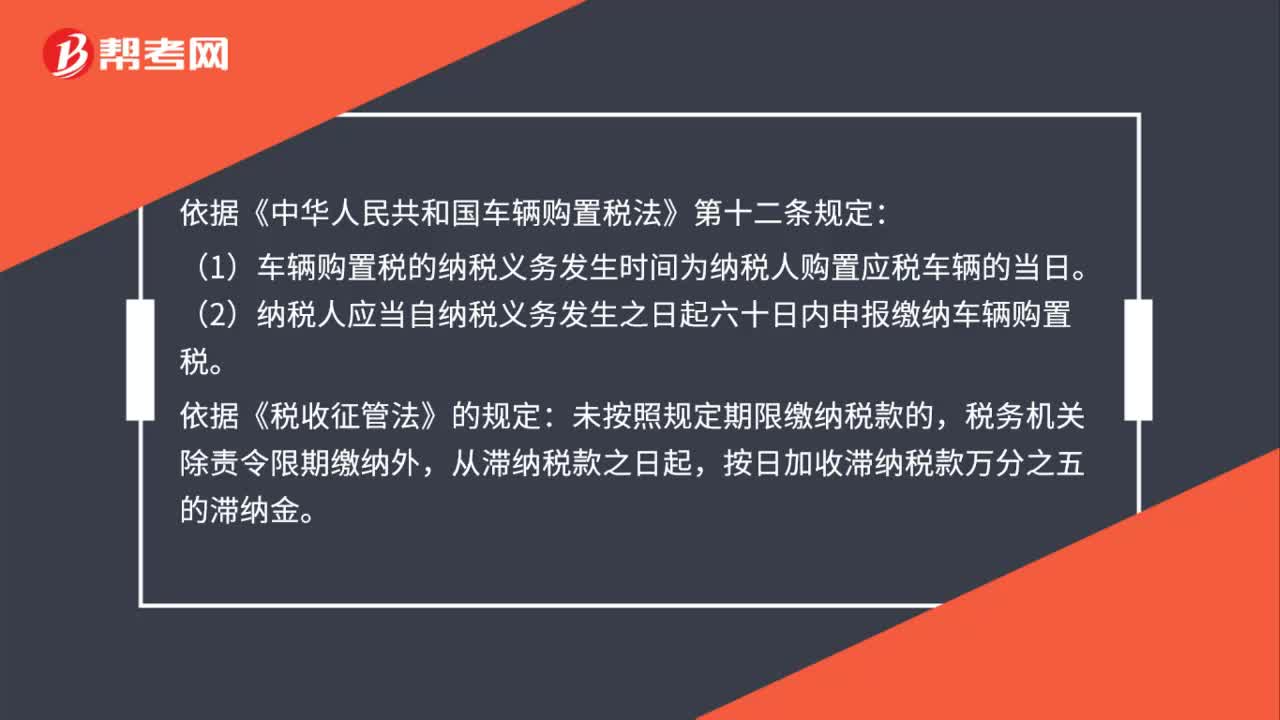

00:43車輛購置稅的納稅期限是多長時間?:車輛購置稅的納稅期限是多長時間?依據(jù)《中華人民共和國車輛購置稅法》第十二條規(guī)定:(1)車輛購置稅的納稅義務(wù)發(fā)生時間為納稅人購置應(yīng)稅車輛的當(dāng)日。(2)納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起六十日內(nèi)申報繳納車輛購置稅。依據(jù)《稅收征管法》的規(guī)定:未按照規(guī)定期限繳納稅款的,稅務(wù)機關(guān)除責(zé)令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

00:29

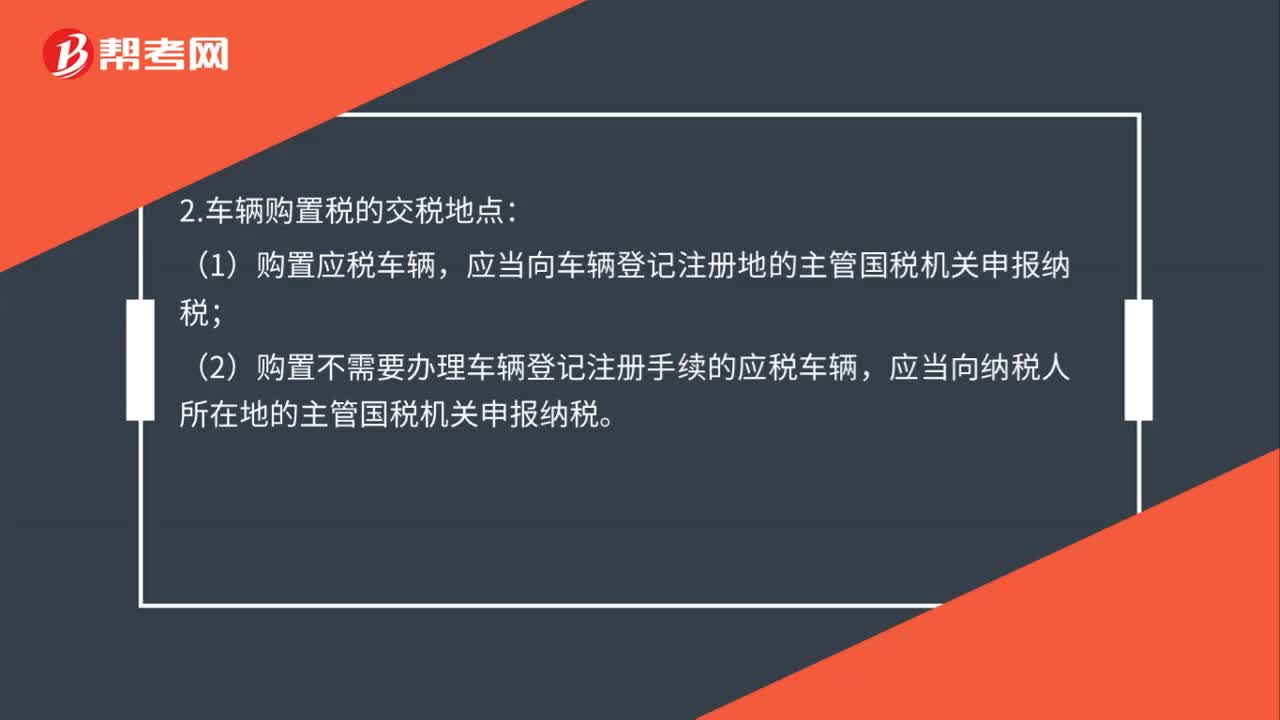

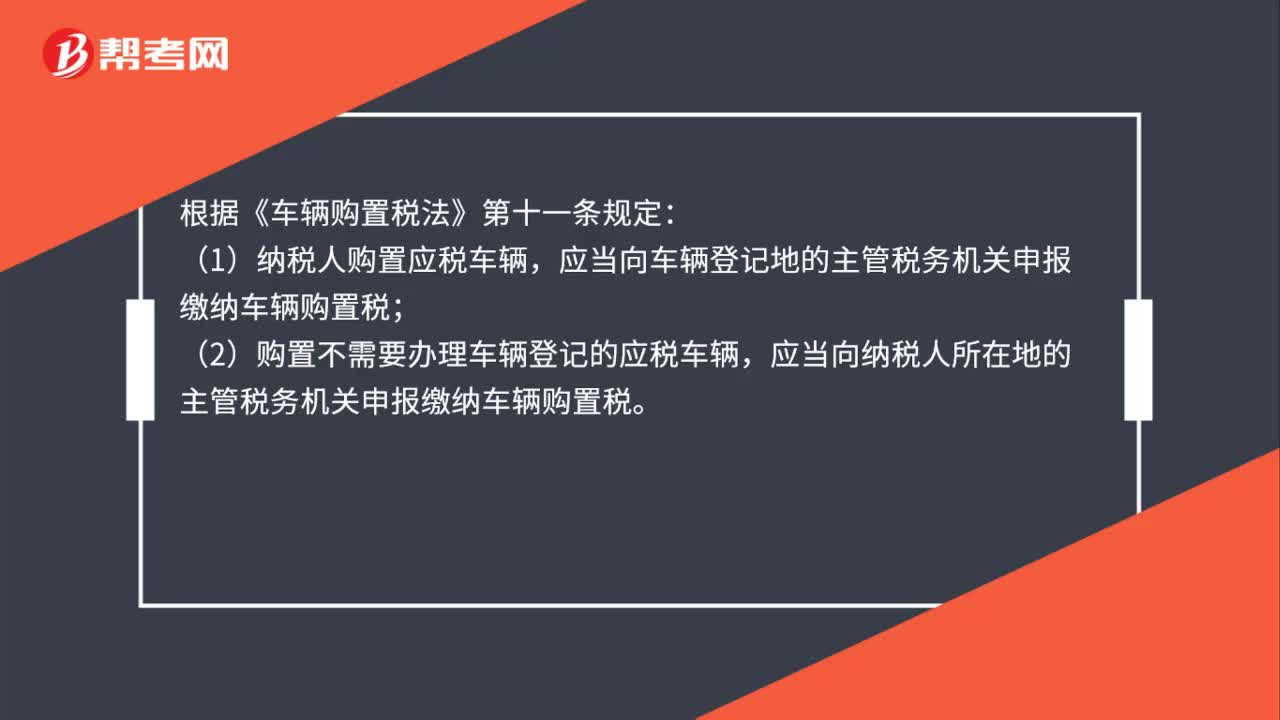

00:29車輛購置稅的納稅地點是怎么規(guī)定的?:車輛購置稅的納稅地點是怎么規(guī)定的?根據(jù)《車輛購置稅法》第十一條規(guī)定:(1)納稅人購置應(yīng)稅車輛,應(yīng)當(dāng)向車輛登記地的主管稅務(wù)機關(guān)申報繳納車輛購置稅;(2)購置不需要辦理車輛登記的應(yīng)稅車輛,應(yīng)當(dāng)向納稅人所在地的主管稅務(wù)機關(guān)申報繳納車輛購置稅。

00:33

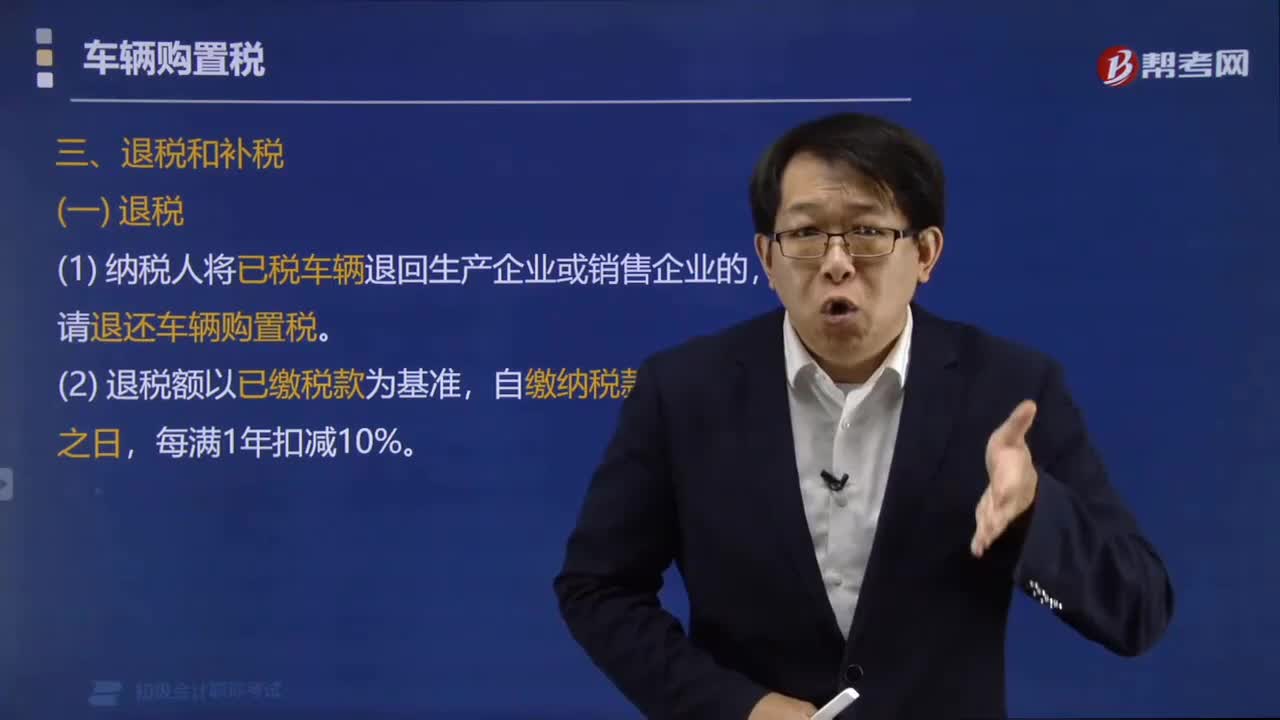

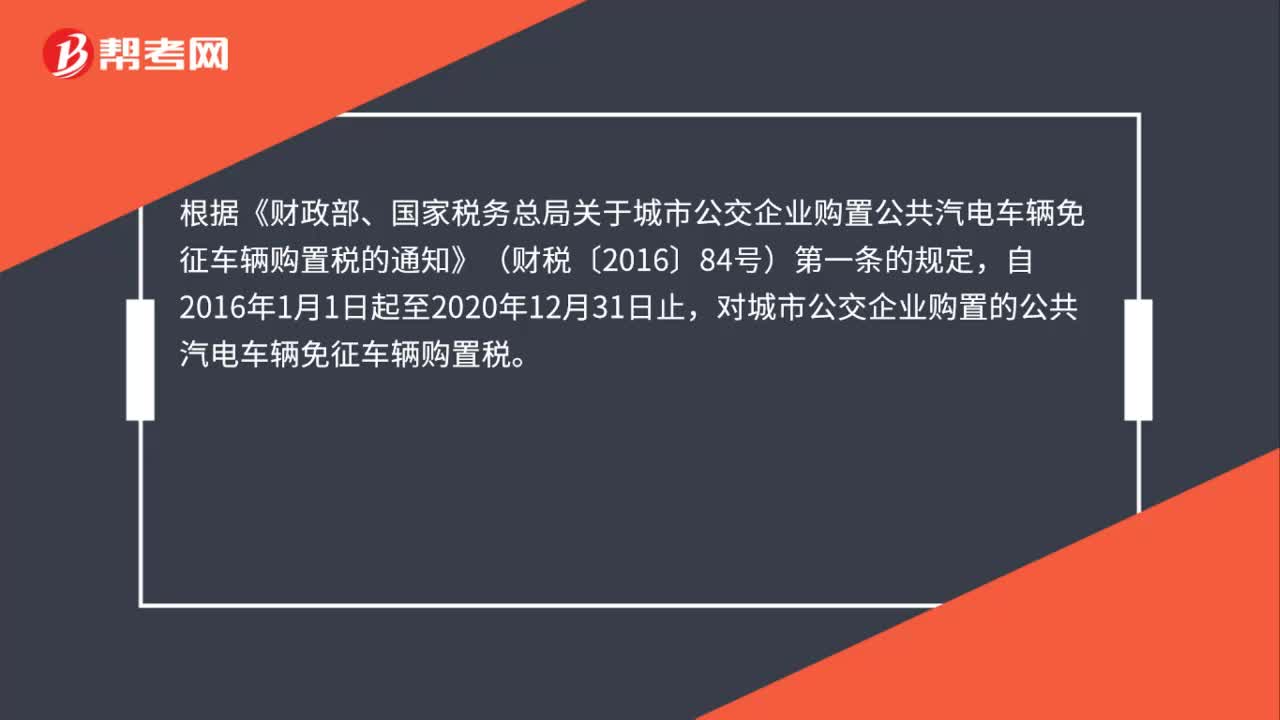

00:33城市公交企業(yè)購置公共汽電車輛是否免征車輛購置稅?:城市公交企業(yè)購置公共汽電車輛是否免征車輛購置稅?根據(jù)《財政部、國家稅務(wù)總局關(guān)于城市公交企業(yè)購置公共汽電車輛免征車輛購置稅的通知》(財稅〔2016〕84號)第一條的規(guī)定,自2016年1月1日起至2020年12月31日止,對城市公交企業(yè)購置的公共汽電車輛免征車輛購置稅。

01:20

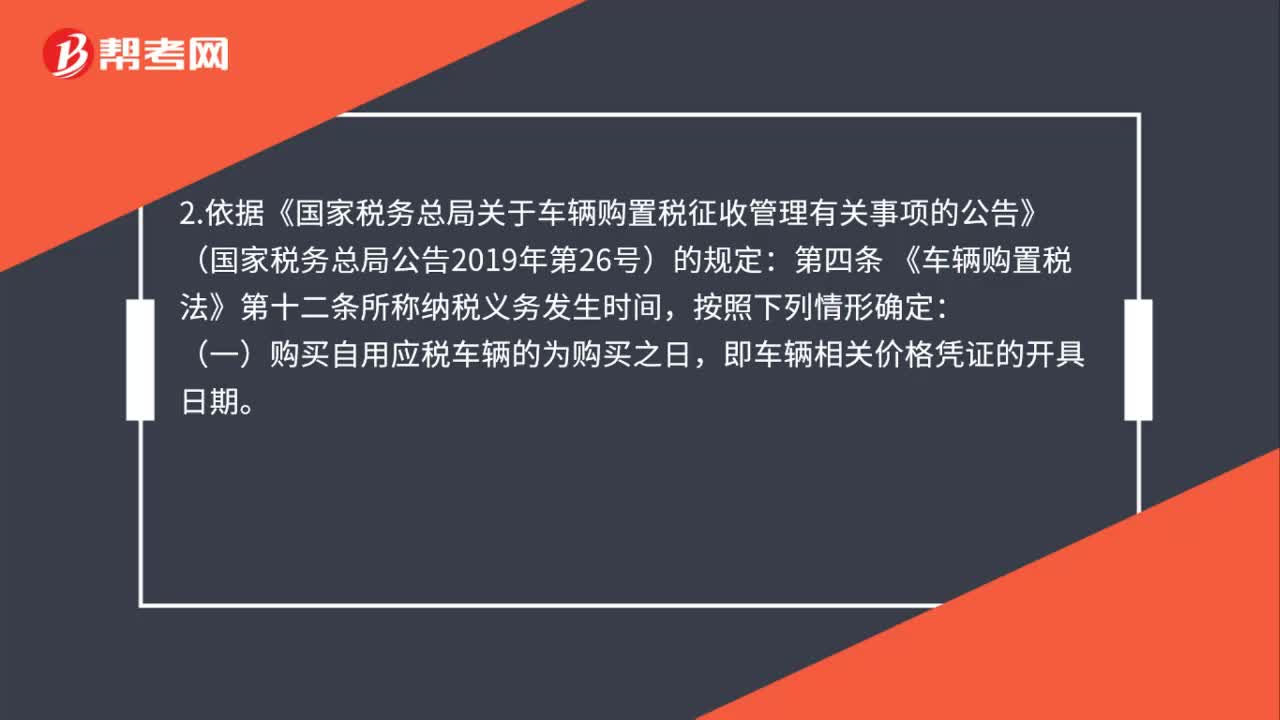

01:20車輛購置稅的納稅義務(wù)發(fā)生時間如何確定?:車輛購置稅的納稅義務(wù)發(fā)生時間如何確定?1. 依據(jù)《車輛購置稅法》的規(guī)定:第十二條 車輛購置稅的納稅義務(wù)發(fā)生時間為納稅人購置應(yīng)稅車輛的當(dāng)日。納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起六十日內(nèi)申報繳納車輛購置稅。2.依據(jù)《國家稅務(wù)總局關(guān)于車輛購置稅征收管理有關(guān)事項的公告》(國家稅務(wù)總局公告2019年第26號)的規(guī)定:第四條 《車輛購置稅法》第十二條所稱納稅義務(wù)發(fā)生時間,即車輛相關(guān)價格憑證的開具日期。

02:09

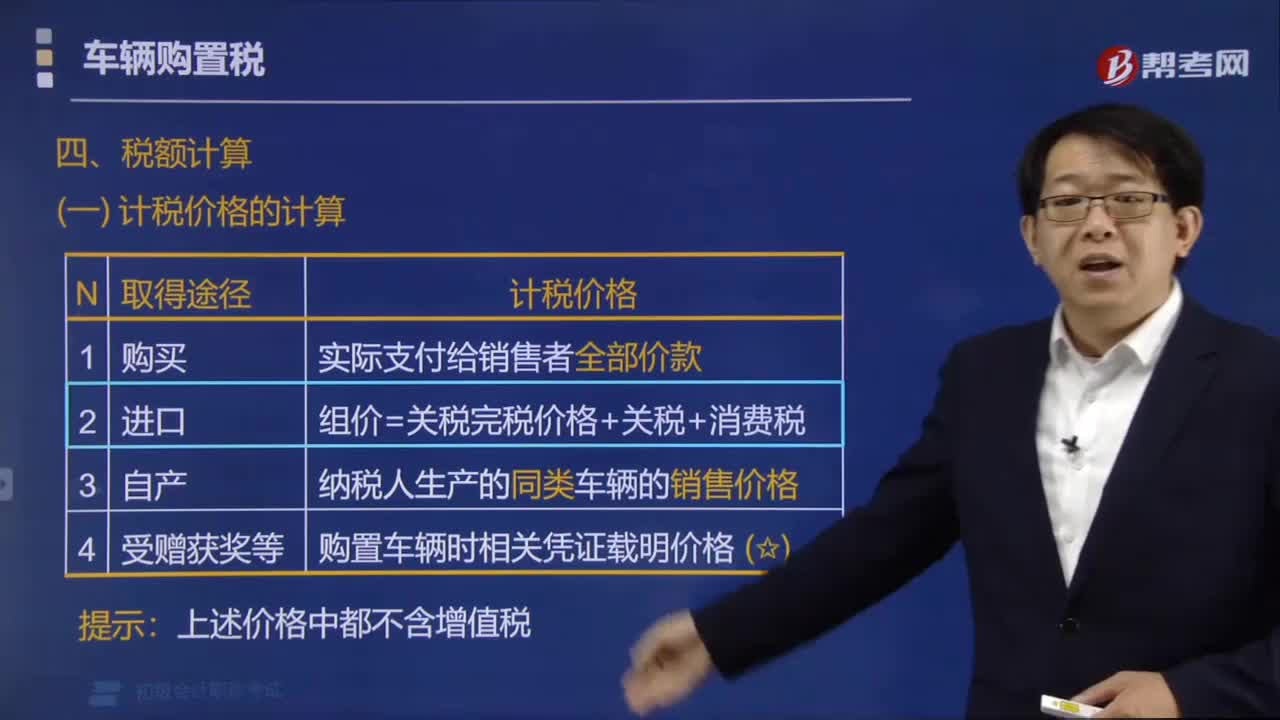

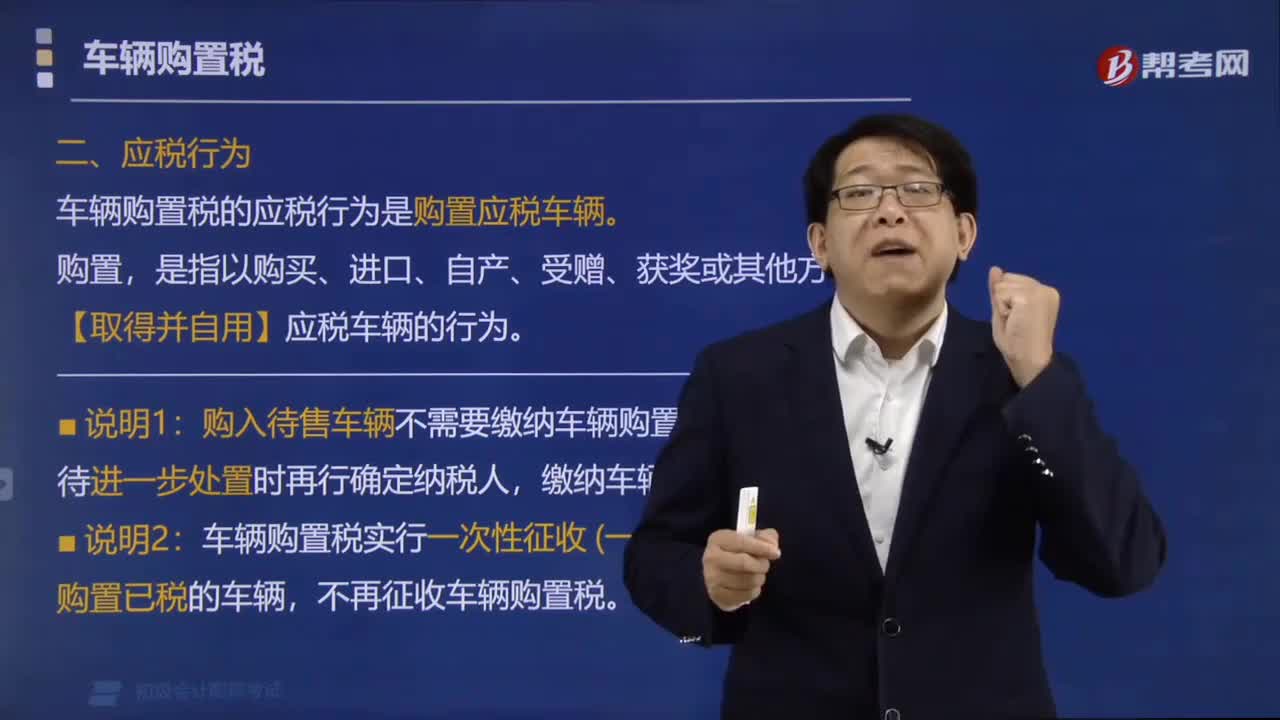

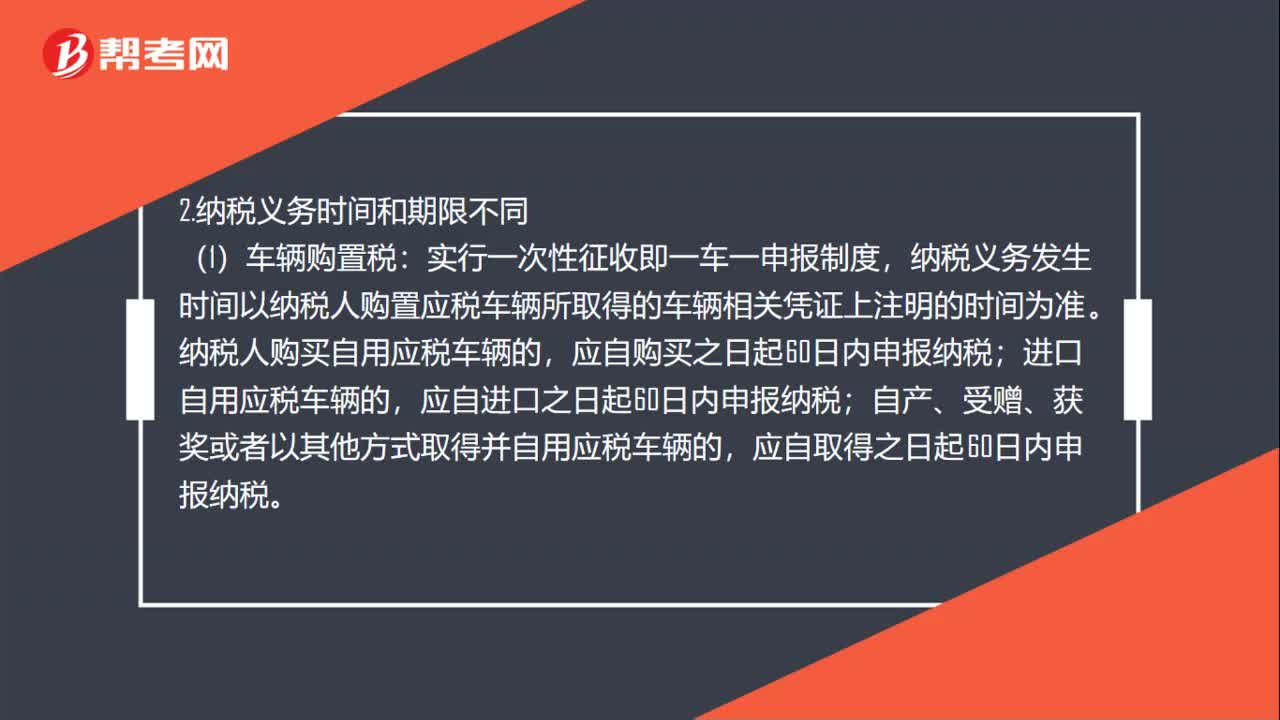

02:09車輛購置稅和車船稅的區(qū)別是什么?:車輛購置稅和車船稅的區(qū)別是什么?指在中華人民共和國境內(nèi)屬于《中華人民共和國車船稅法》所附《車船稅稅目稅額表》規(guī)定的車輛、船舶的一種稅。實行一次性征收即一車一申報制度,納稅義務(wù)發(fā)生時間以納稅人購置應(yīng)稅車輛所取得的車輛相關(guān)憑證上注明的時間為準;納稅人購買自用應(yīng)稅車輛的,應(yīng)自購買之日起60日內(nèi)申報納稅;進口自用應(yīng)稅車輛的,應(yīng)自進口之日起60日內(nèi)申報納稅。

01:21

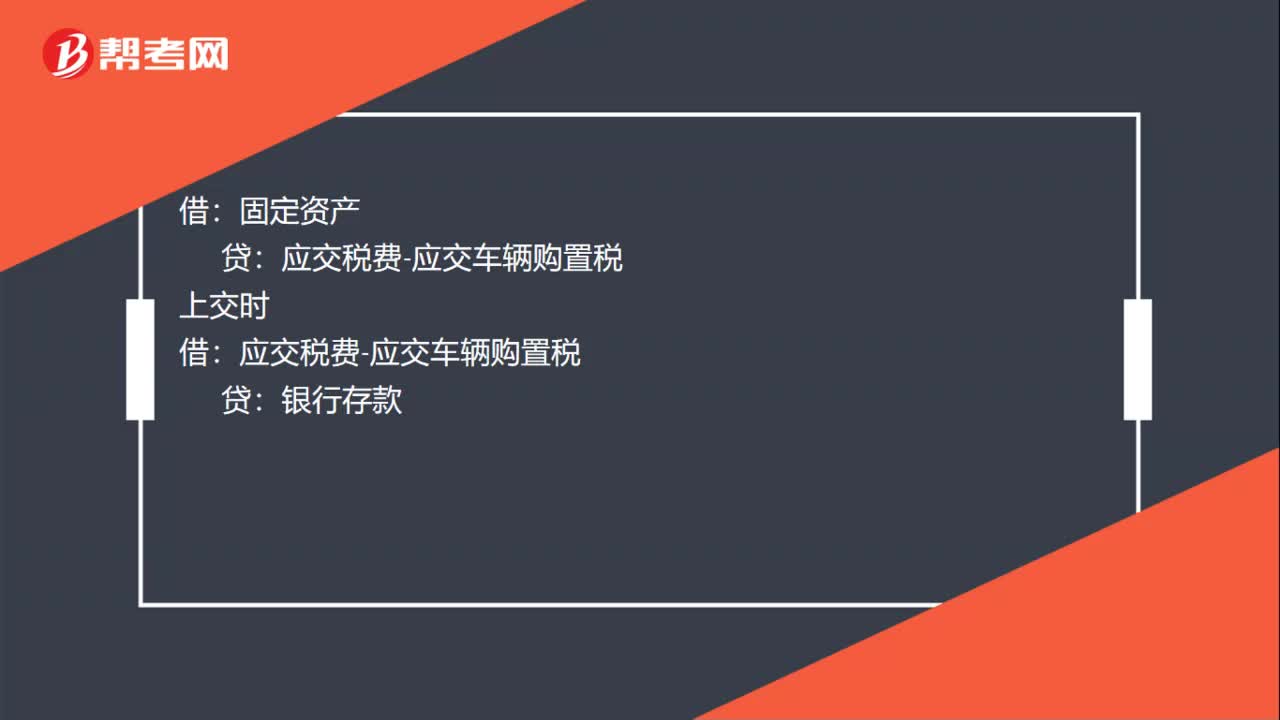

01:21車輛購置稅記賬憑證怎么填寫?:車輛購置稅記賬憑證怎么填寫?外購固定資產(chǎn)的成本,包括購買價款、相關(guān)稅費、使固定資產(chǎn)達到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務(wù)費等。購買車輛繳納的車輛購置稅應(yīng)當(dāng)計入固定資產(chǎn)成本。固定資產(chǎn):應(yīng)交稅費-應(yīng)交車輛購置稅,銀行存款,記賬憑證是財會部門根據(jù)原始憑證填制,確定會計分錄,作為記賬依據(jù)的會計憑證。記賬憑證亦稱分錄憑證又稱記賬憑單

01:08

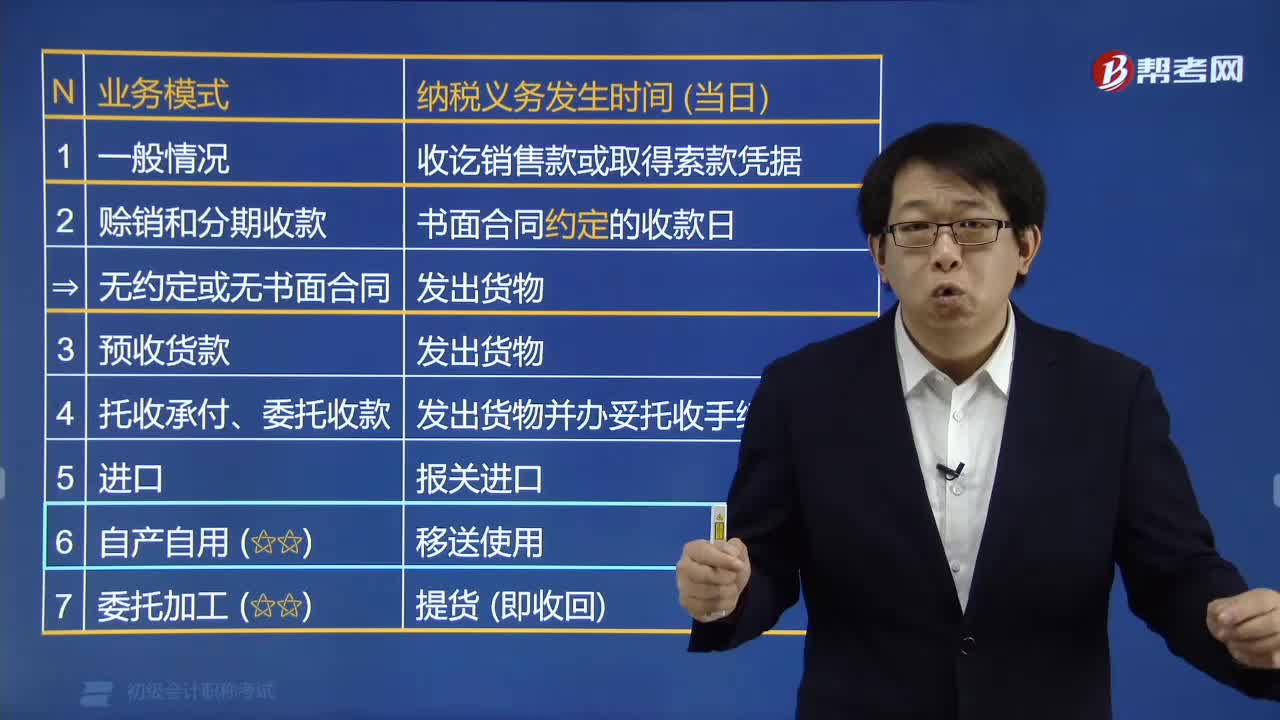

01:08消費稅的納稅義務(wù)發(fā)生時間是什么時候?:納稅人發(fā)生消費稅納稅行為,消費稅的納稅義務(wù)發(fā)生時間為:其納稅義務(wù)發(fā)生時間為收訖銷售款或取得索款憑據(jù);2. 納稅人賒銷和分期收款的應(yīng)稅消費品,其納稅義務(wù)發(fā)生時間為書面合同約定的收款日期的當(dāng)天,3. 納稅人預(yù)收貨款的應(yīng)稅消費品,其納稅義務(wù)發(fā)生時間為貨物發(fā)出的當(dāng)天;4. 納稅人托收承付、委托收款的應(yīng)稅消費品,其納稅義務(wù)發(fā)生時間為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天;其納稅義務(wù)發(fā)生時間為報關(guān)進口的當(dāng)天;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日