下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

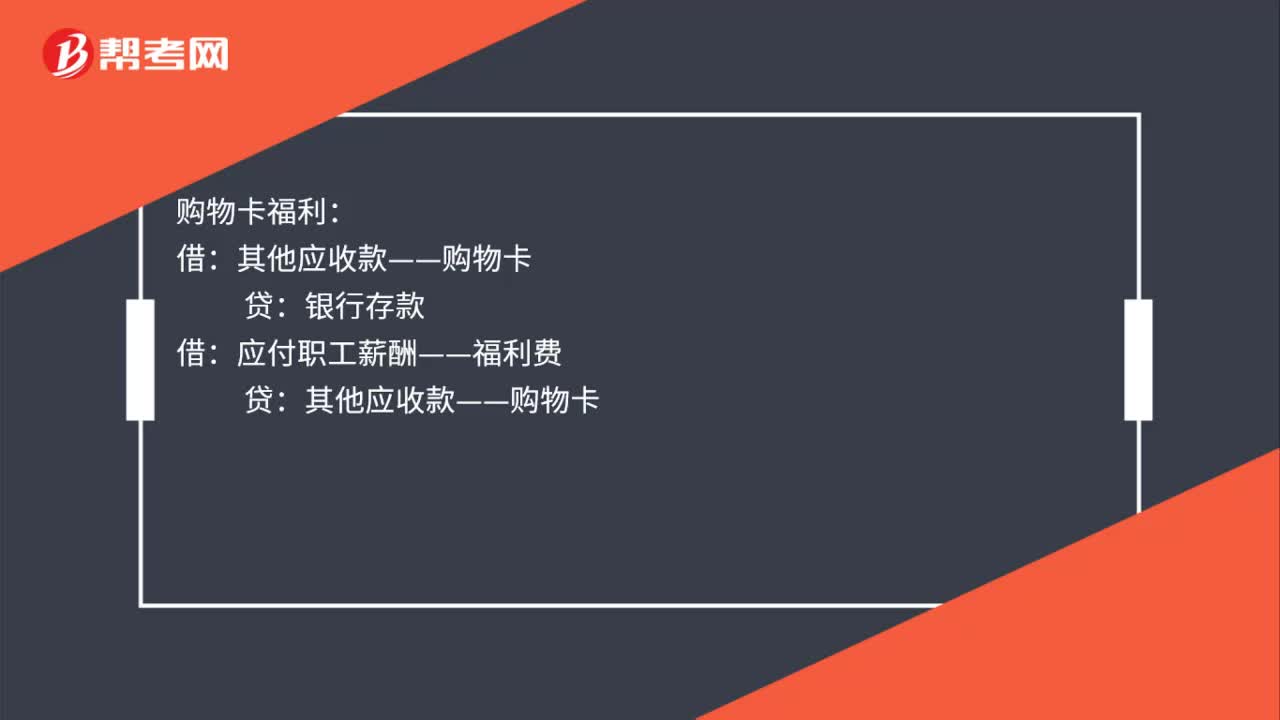

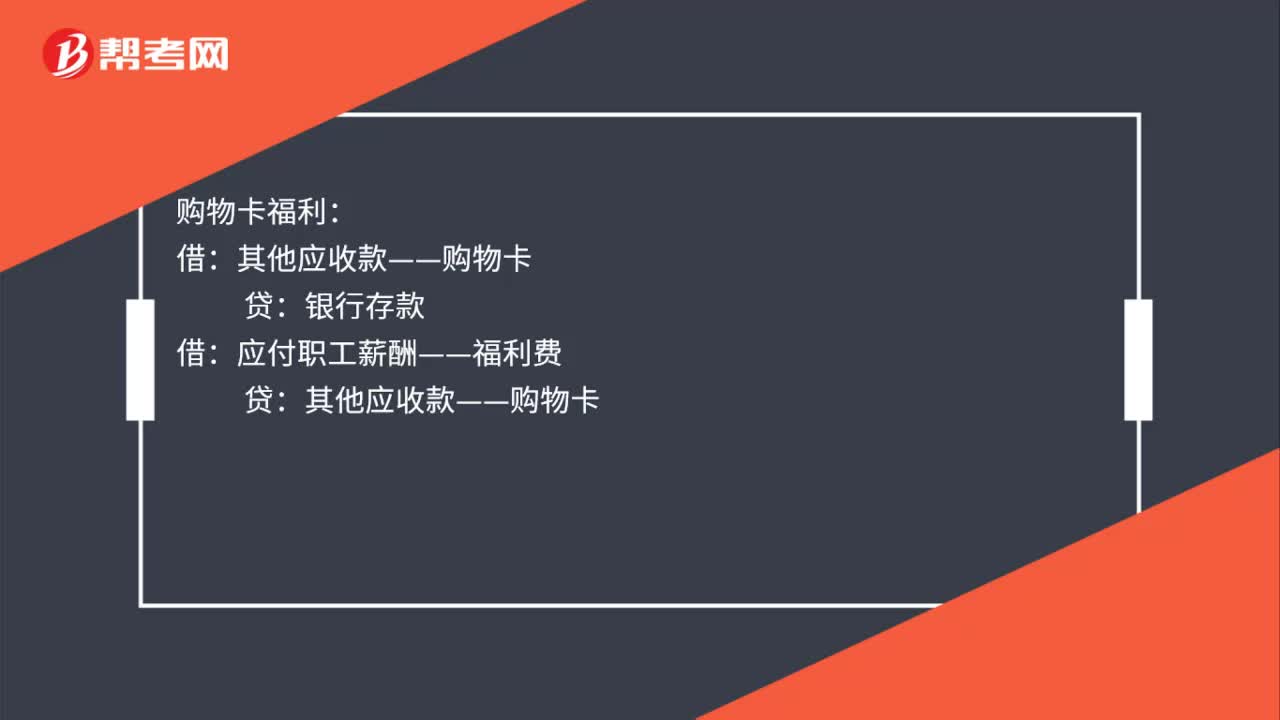

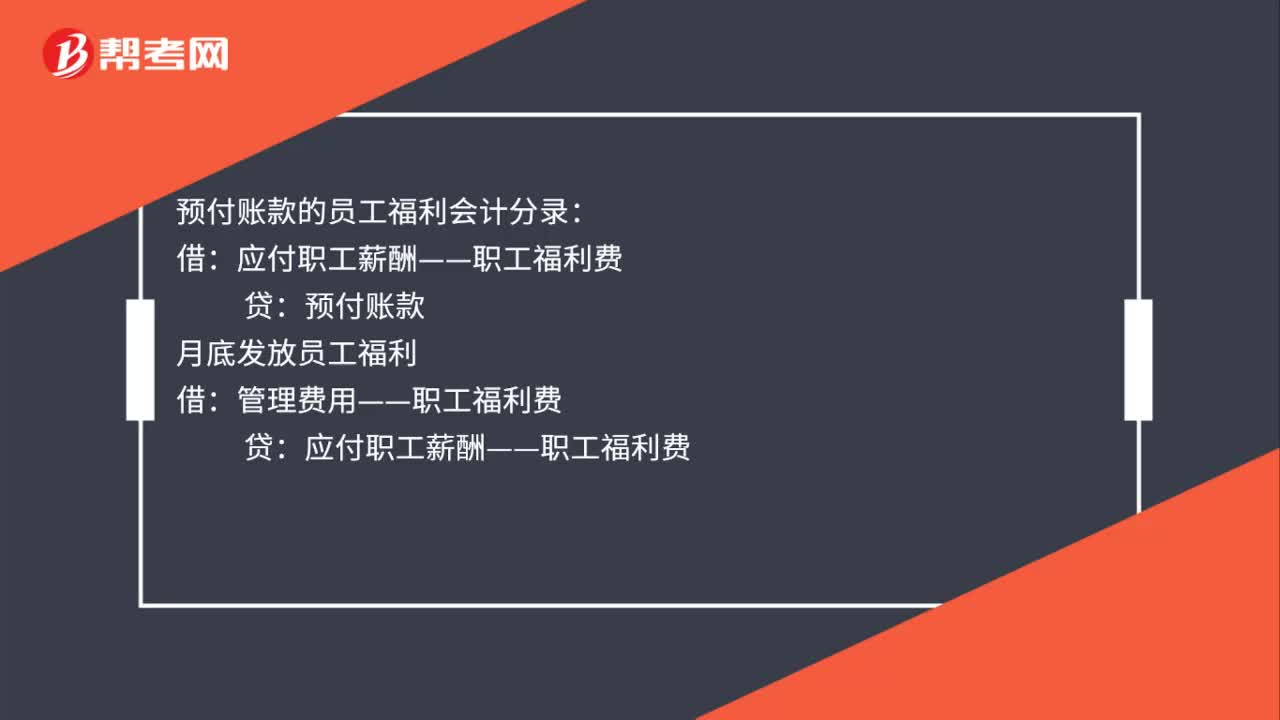

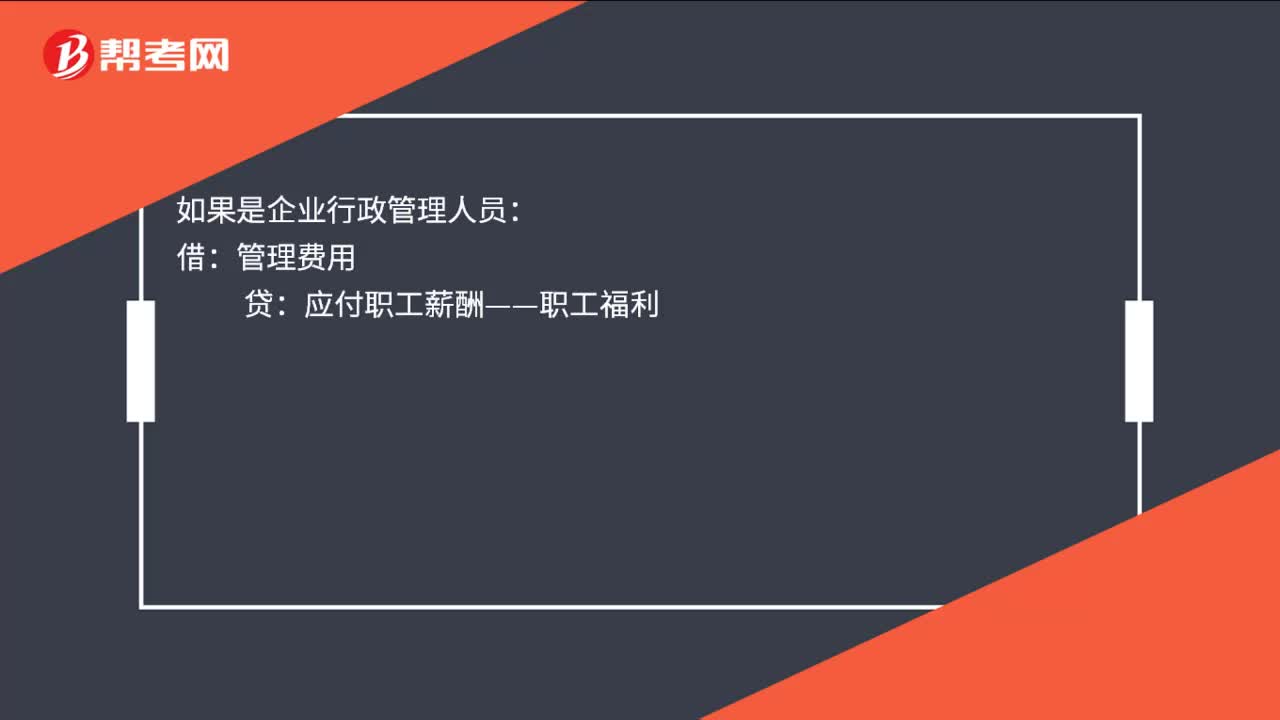

00:37福利費計提賬務(wù)處理是什么?:福利費計提賬務(wù)處理是什么?如果是企業(yè)中為生產(chǎn)產(chǎn)品服務(wù)的人員:生產(chǎn)成本:如果是企業(yè)行政管理人員:管理費用:如果是企業(yè)銷售部門人員借銷售費用貸應(yīng)付職工薪酬——職工福利

00:26

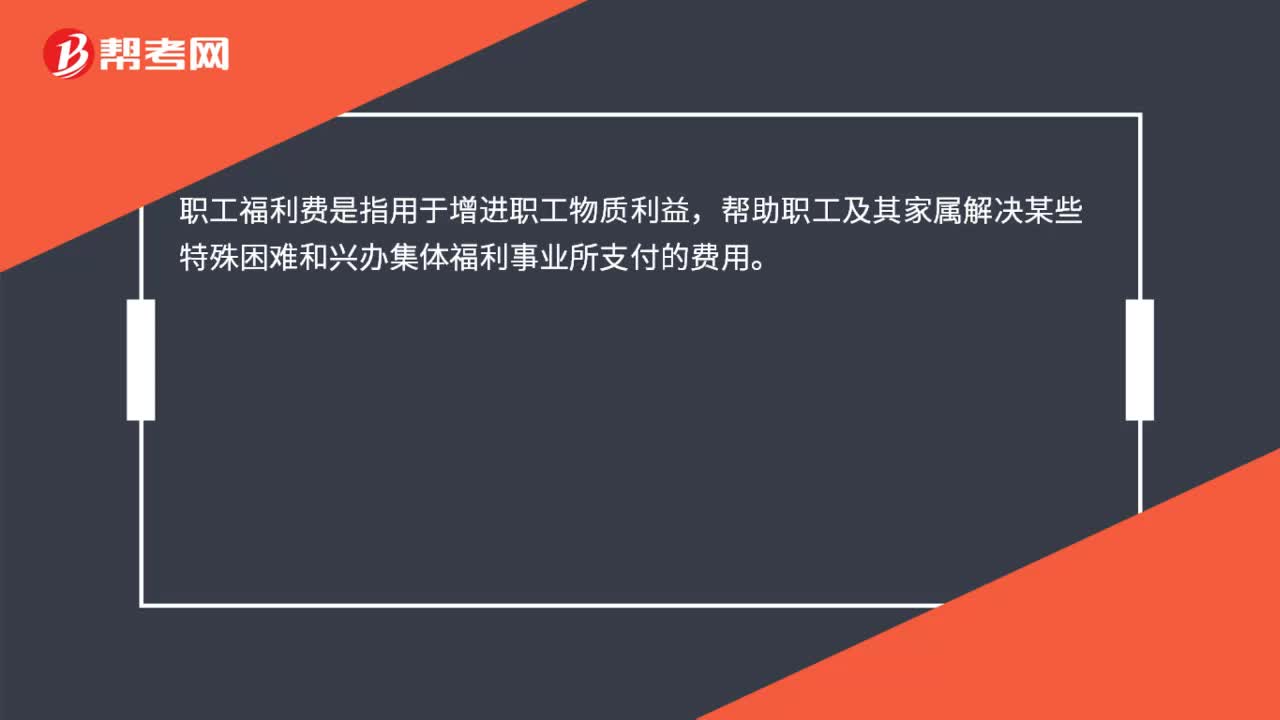

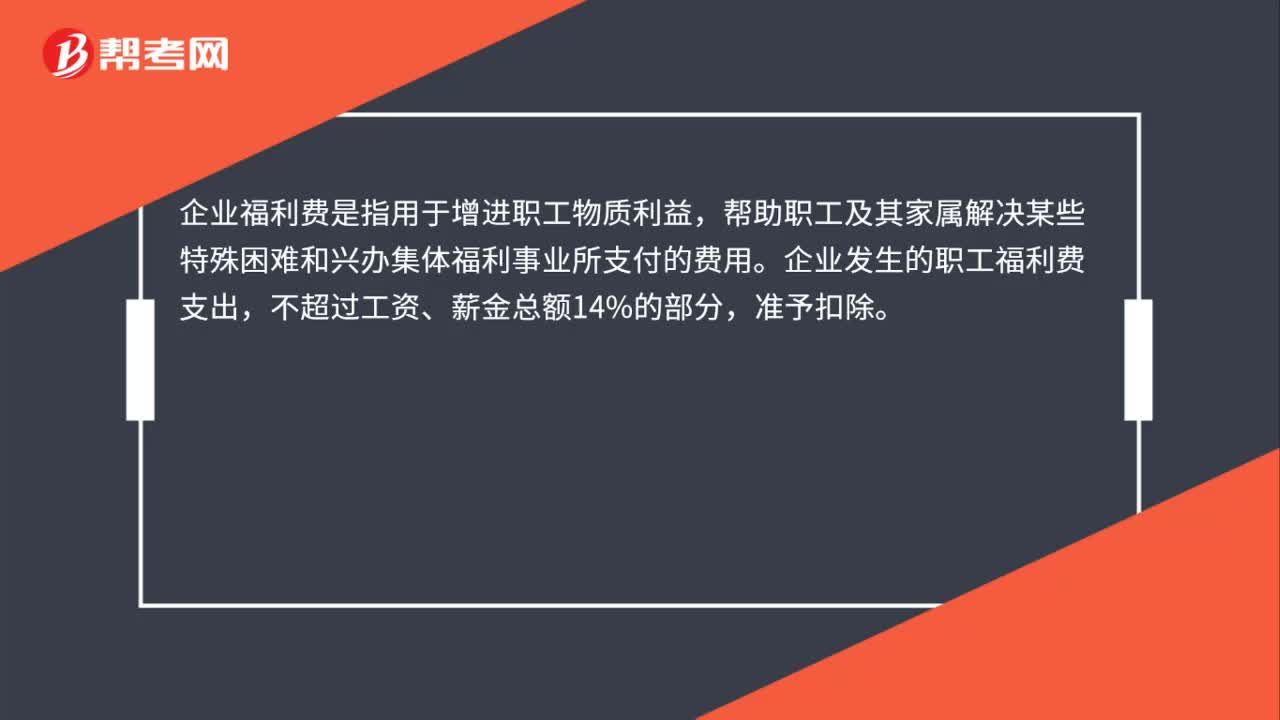

00:26企業(yè)福利費是什么?:企業(yè)福利費是什么?企業(yè)福利費是指用于增進職工物質(zhì)利益,幫助職工及其家屬解決某些特殊困難和興辦集體福利事業(yè)所支付的費用。企業(yè)發(fā)生的職工福利費支出,不超過工資、薪金總額14%的部分,準(zhǔn)予扣除。

00:36

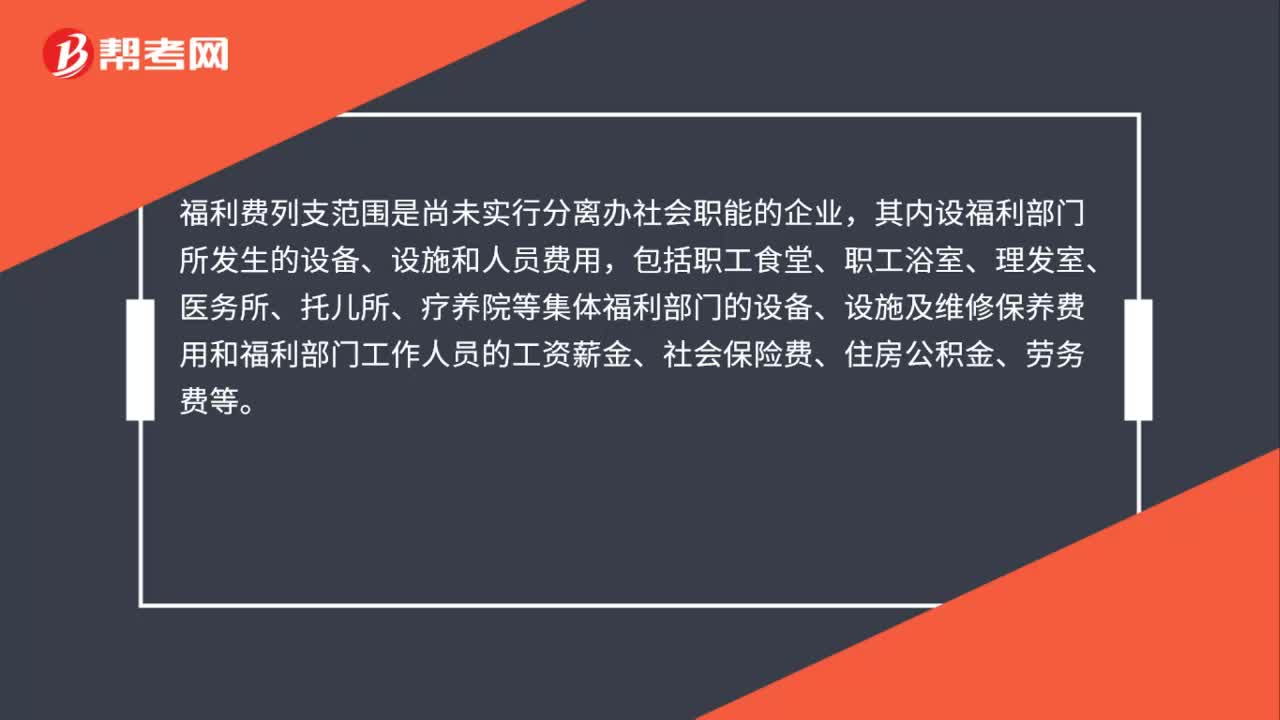

00:36福利費列支范圍是什么?:福利費列支范圍是什么?福利費列支范圍是尚未實行分離辦社會職能的企業(yè),其內(nèi)設(shè)福利部門所發(fā)生的設(shè)備、設(shè)施和人員費用,包括職工食堂、職工浴室、理發(fā)室、醫(yī)務(wù)所、托兒所、療養(yǎng)院等集體福利部門的設(shè)備、設(shè)施及維修保養(yǎng)費用和福利部門工作人員的工資薪金、社會保險費、住房公積金、勞務(wù)費等。

00:36

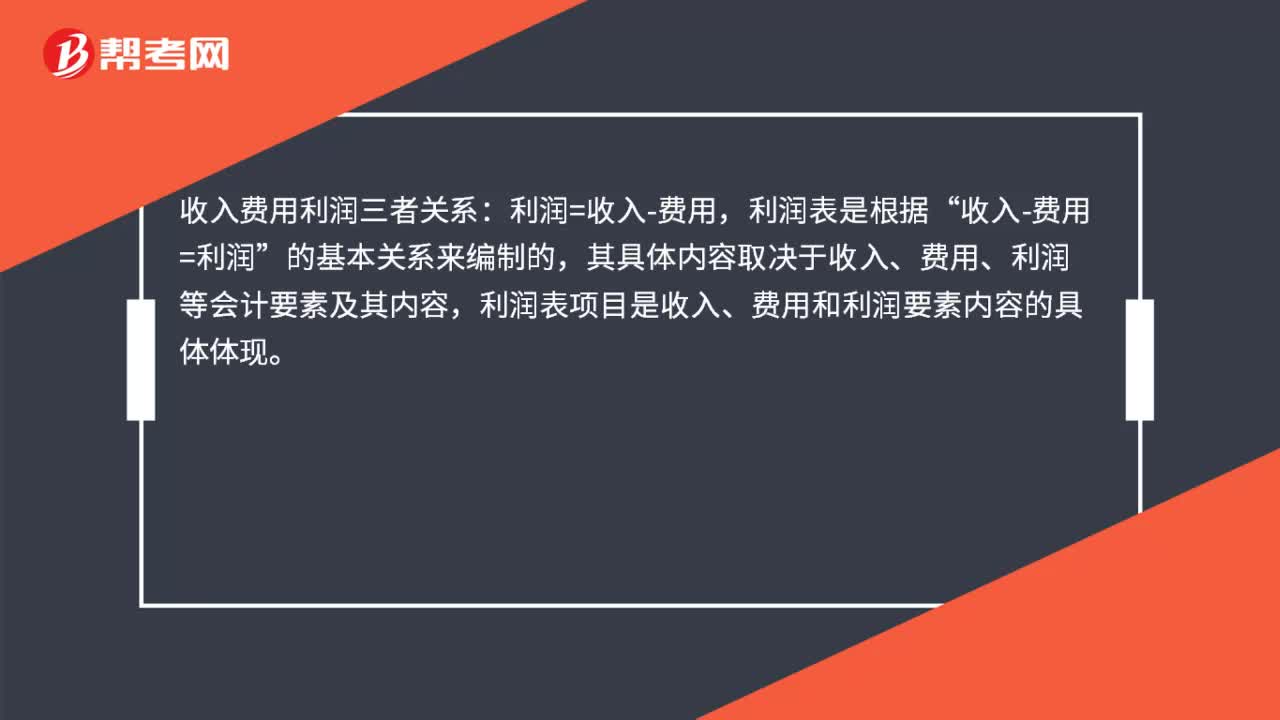

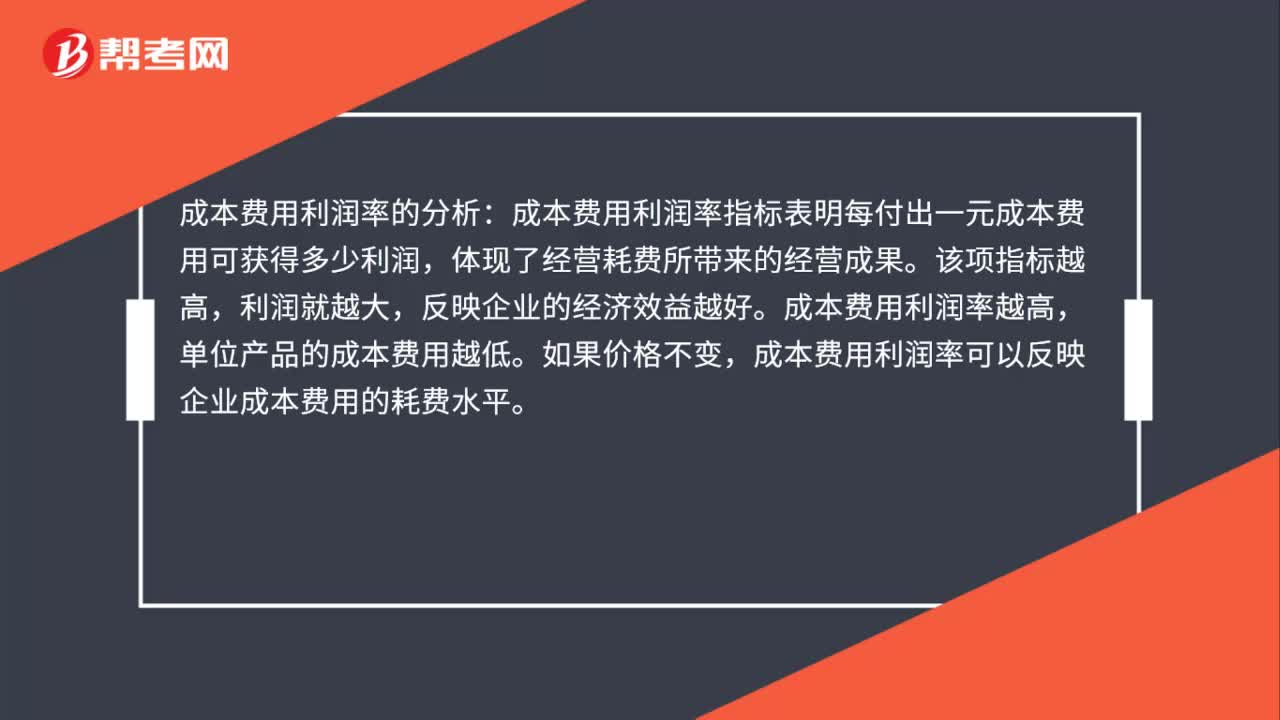

00:36成本費用利潤率怎么分析?:成本費用利潤率的分析:成本費用利潤率指標(biāo)表明每付出一元成本費用可獲得多少利潤,體現(xiàn)了經(jīng)營耗費所帶來的經(jīng)營成果。該項指標(biāo)越高,利潤就越大,反映企業(yè)的經(jīng)濟效益越好。成本費用利潤率越高,單位產(chǎn)品的成本費用越低。如果價格不變,成本費用利潤率可以反映企業(yè)成本費用的耗費水平。

00:22

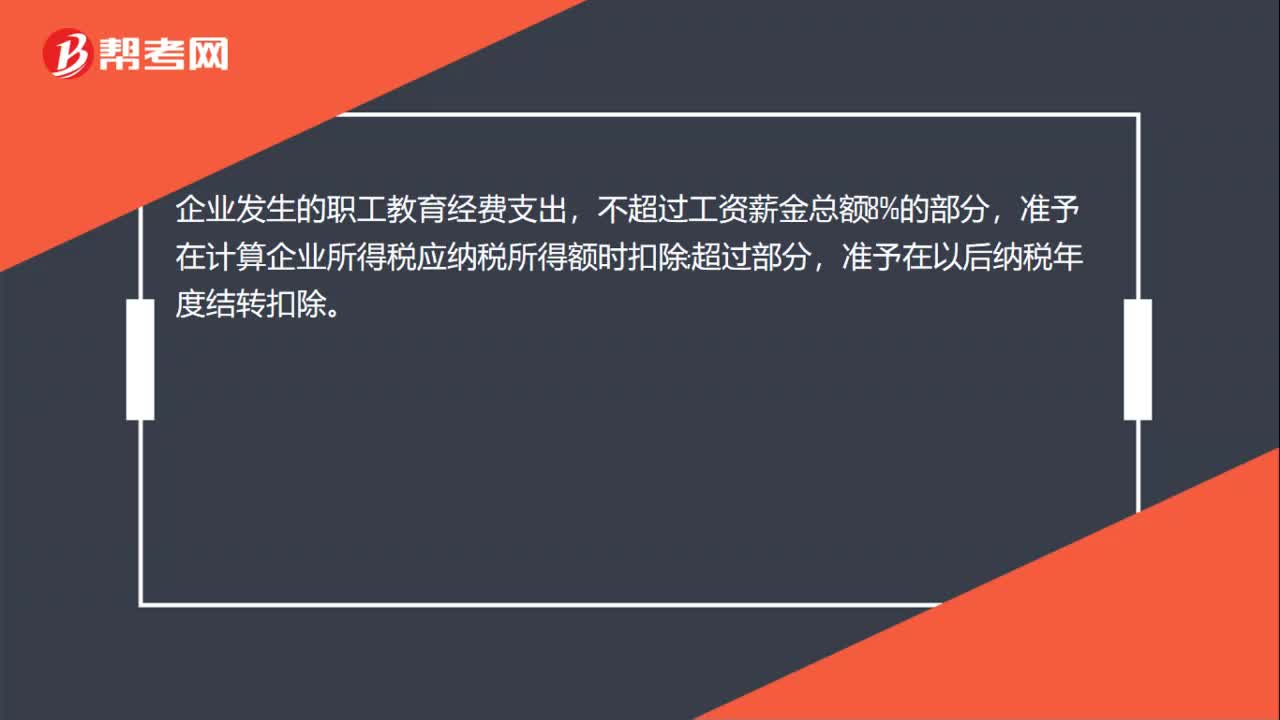

00:22企業(yè)所得稅職工教育經(jīng)費扣除標(biāo)準(zhǔn)?:企業(yè)所得稅職工教育經(jīng)費扣除標(biāo)準(zhǔn)?企業(yè)發(fā)生的職工教育經(jīng)費支出,不超過工資薪金總額8%的部分,準(zhǔn)予在計算企業(yè)所得稅應(yīng)納稅所得額時扣除;超過部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。

01:25

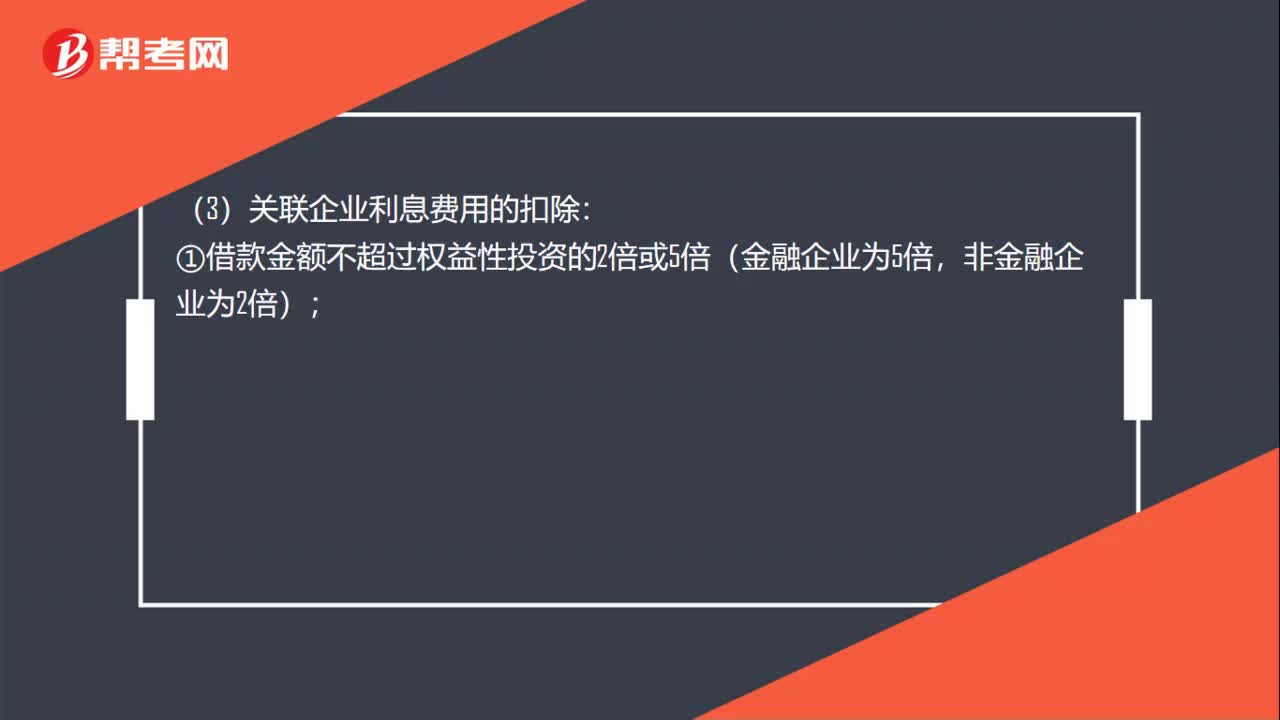

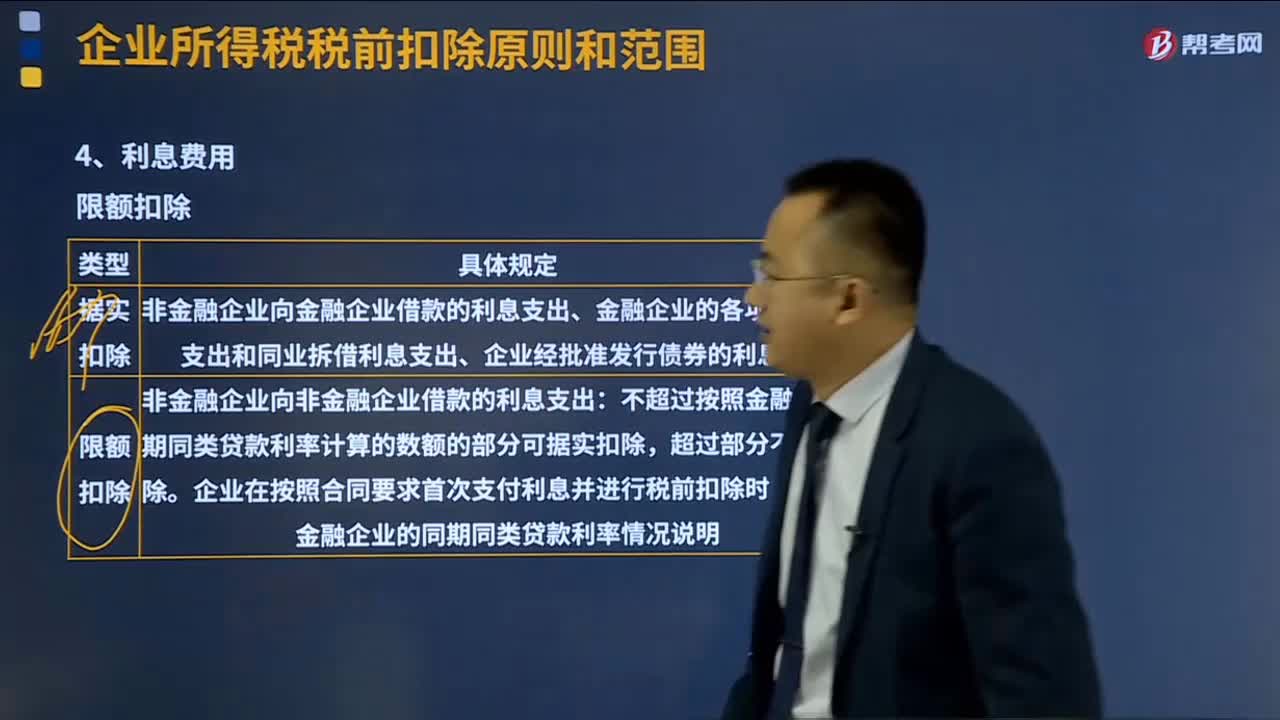

01:25企業(yè)所得稅利息費用扣除標(biāo)準(zhǔn)是什么?:企業(yè)所得稅利息費用扣除標(biāo)準(zhǔn)是什么?(1)非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出可據(jù)實扣除。(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分可據(jù)實扣除,(3)關(guān)聯(lián)企業(yè)利息費用的扣除:①借款金額不超過權(quán)益性投資的2倍或5倍(金融企業(yè)為5倍,或者企業(yè)的實際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的。

09:00

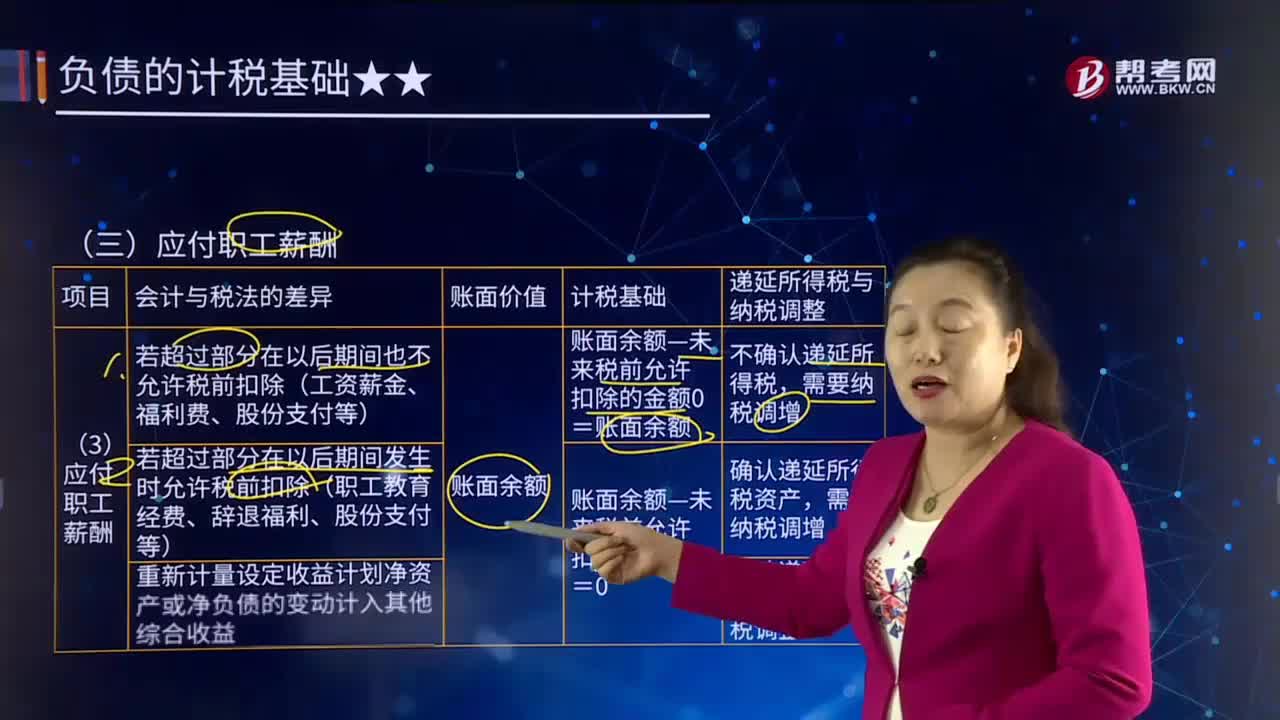

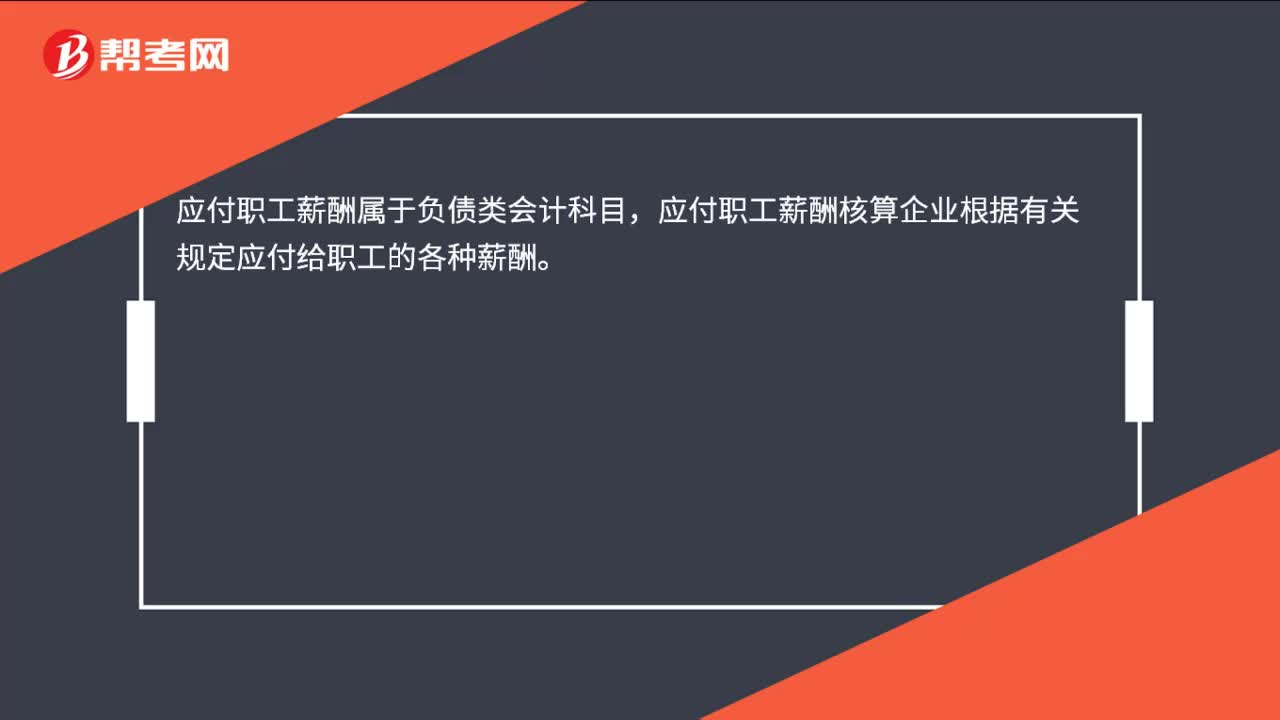

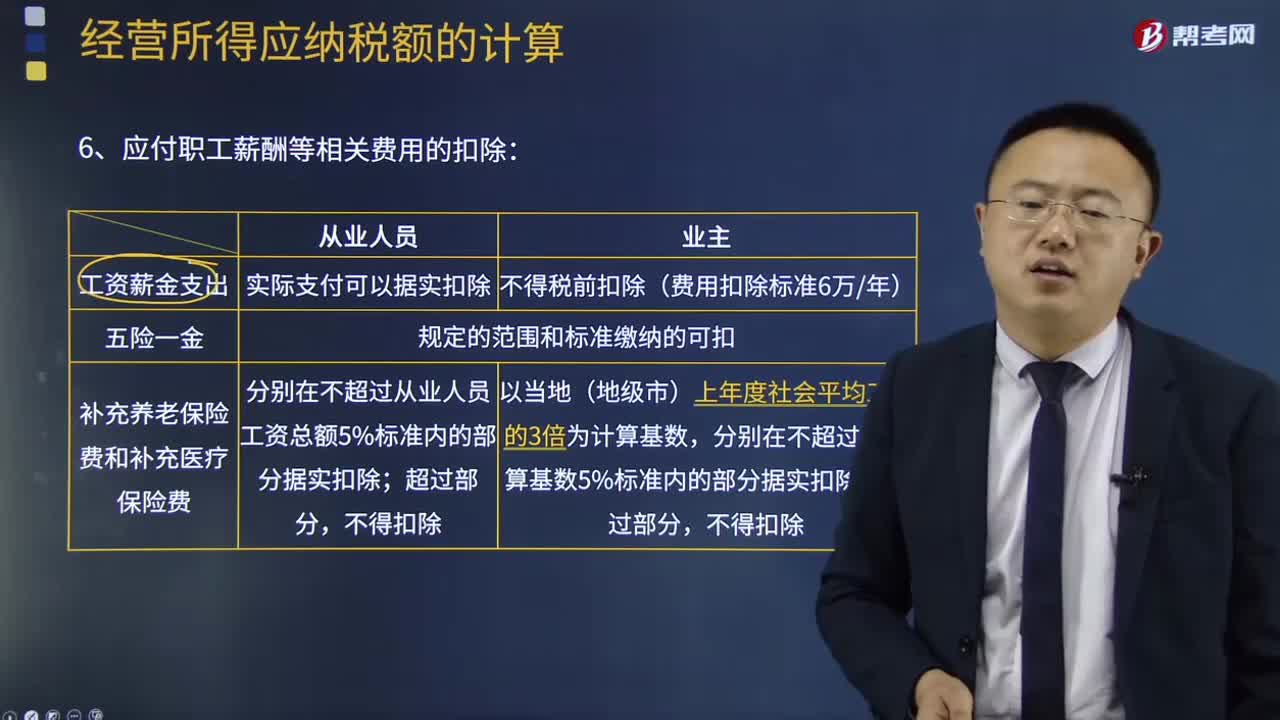

09:00應(yīng)付職工薪酬等相關(guān)費用的扣除是怎樣的?:應(yīng)付職工薪酬等相關(guān)費用的扣除是怎樣的?應(yīng)付職工薪酬是企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。應(yīng)付職工薪酬的核算:核算應(yīng)付職工薪酬的提取、結(jié)算、使用等情況。該科目的貸方登記已分配計入有關(guān)成本費用項目的職工薪酬的數(shù)額,借方登記實際發(fā)放職工薪酬的數(shù)額,該科目期末貸方余額,反映企業(yè)應(yīng)付未付的職工薪酬。應(yīng)付職工薪酬“職工福利“職工教育經(jīng)費“等應(yīng)付職工薪酬項目設(shè)置明細(xì)科目”進行明細(xì)核算。

14:07

14:07什么的利息費用的扣除標(biāo)準(zhǔn)?:企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過規(guī)定標(biāo)準(zhǔn)而發(fā)生的利支出,非金融企業(yè)向金融企業(yè)借款的利息支出、金融企業(yè)的各項存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出,(2)非金融企業(yè)向非金融企業(yè)借款的利息支出,不超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分,(4)關(guān)聯(lián)企業(yè)利息費用的扣除,或者該企業(yè)的實際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的——兩個條件符合一個即可。

00:33

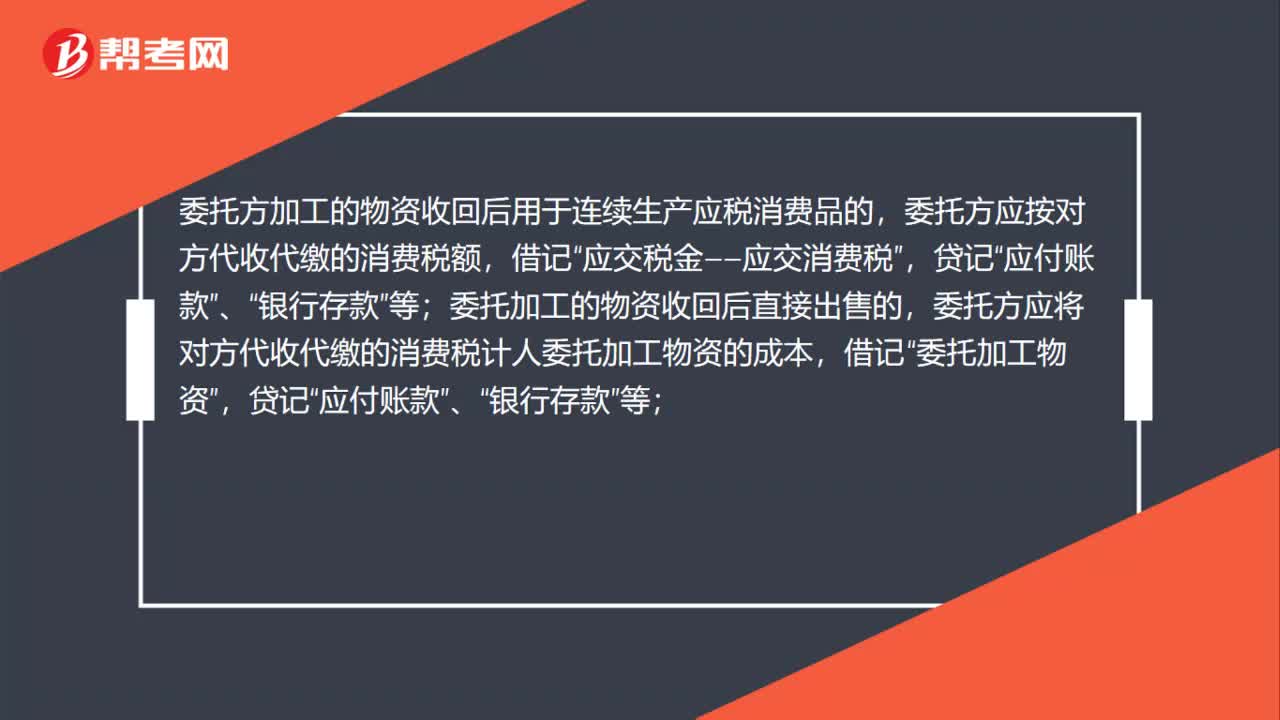

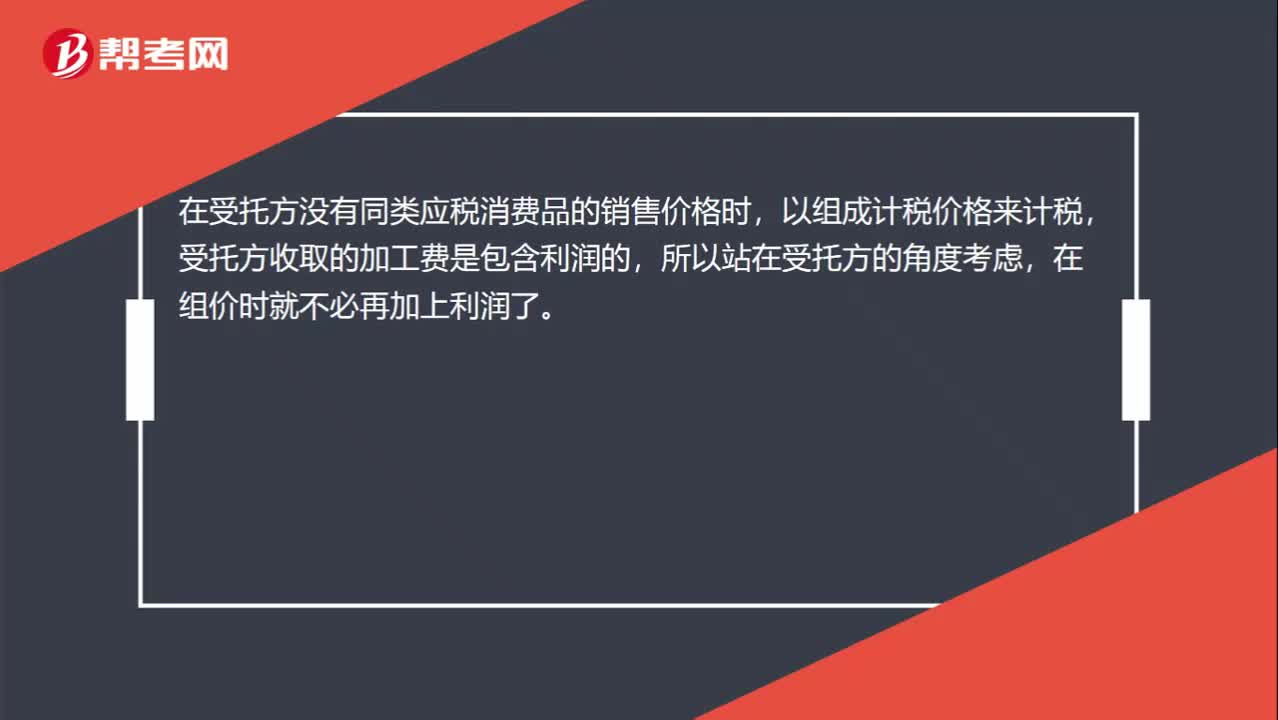

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方?jīng)]有同類應(yīng)稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

06:20

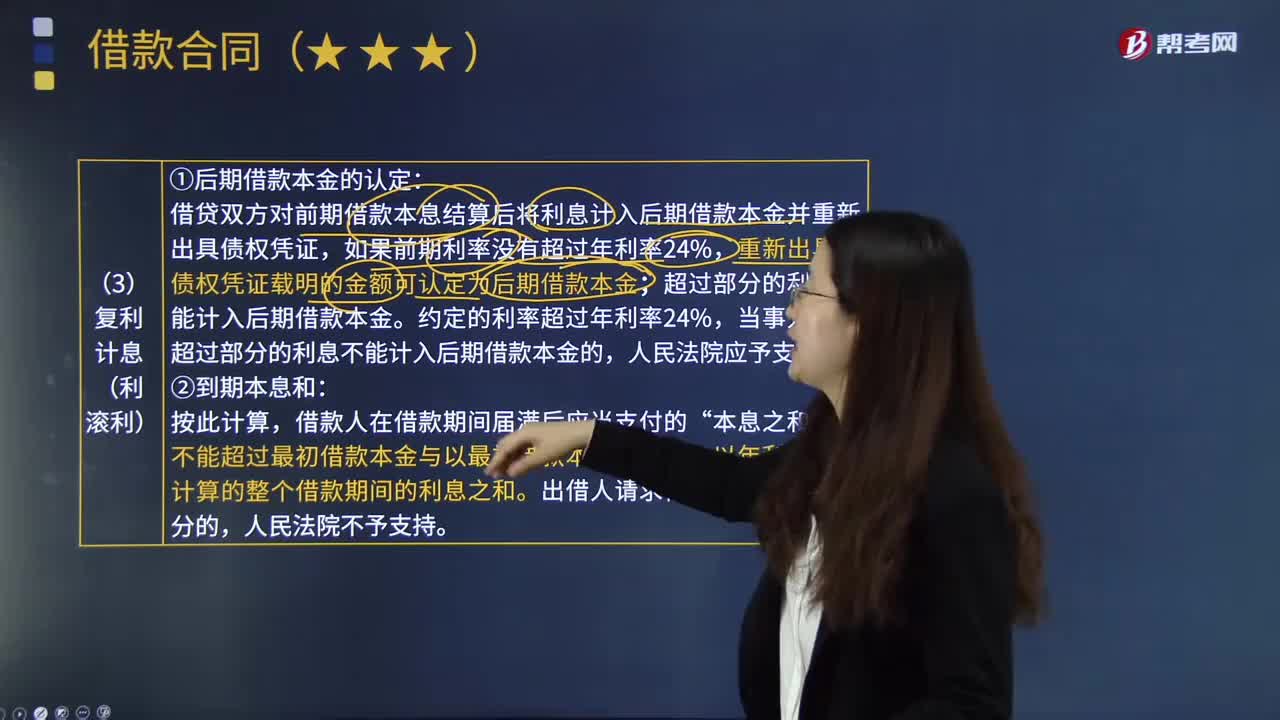

06:20復(fù)利計息(利滾利)是指什么?:本利和=本金×1+利率^期數(shù)。借貸雙方對前期借款本息結(jié)算后將利息計入后期借款本金并重新出具債權(quán)憑證,重新出具的債權(quán)憑證載明的金額可認(rèn)定為后期借款本金;超過部分的利息不能計入后期借款本金。約定的利率超過年利率24%,當(dāng)事人主張超過部分的利息不能計入后期借款本金的,不能超過最初借款本金與以最初借款本金為基數(shù),以年利率24%計算的整個借款期間的利息之和,(1)第2期借款本金的確定。

00:38

00:38什么是應(yīng)付職工薪酬?:什么是應(yīng)付職工薪酬?應(yīng)付職工薪酬是指企業(yè)為獲得職工提供的服務(wù)或解除勞動關(guān)系而給予的各種形式的報酬或補償。職工薪酬包括短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女、受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

00:28

00:28福建初級會計報名時間是什么時候?:福建初級會計報名時間是什么時候?福建2020年初級會計報名時間為2019年11月1日至11月29日(全天24小時),考生應(yīng)在報名期間登錄全國會計資格評價網(wǎng),完成報名。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日