下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

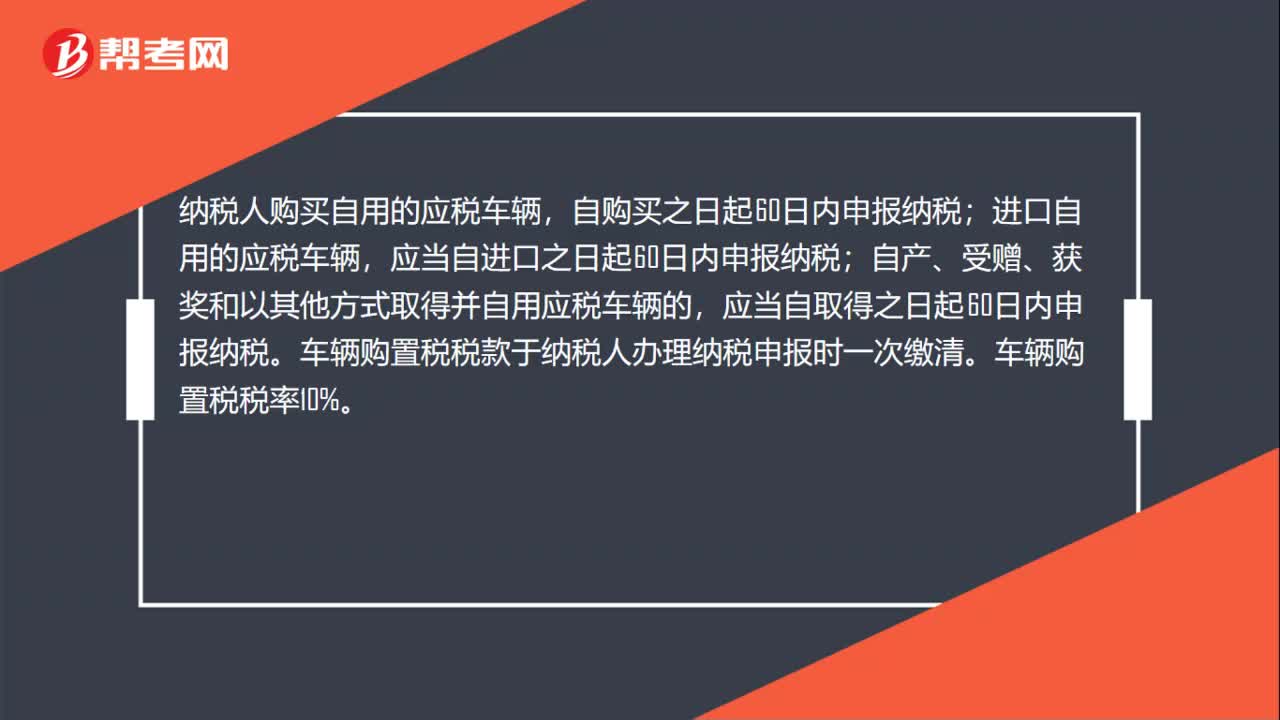

00:37車輛購置稅稅率及納稅期限分別是什么?:車輛購置稅稅率及納稅期限分別是什么?納稅人購買自用的應稅車輛,自購買之日起60日內(nèi)申報納稅;進口自用的應稅車輛,應當自進口之日起60日內(nèi)申報納稅;自產(chǎn)、受贈、獲獎和以其他方式取得并自用應稅車輛的,應當自取得之日起60日內(nèi)申報納稅。車輛購置稅稅款于納稅人辦理納稅申報時一次繳清。車輛購置稅稅率10%。

00:57

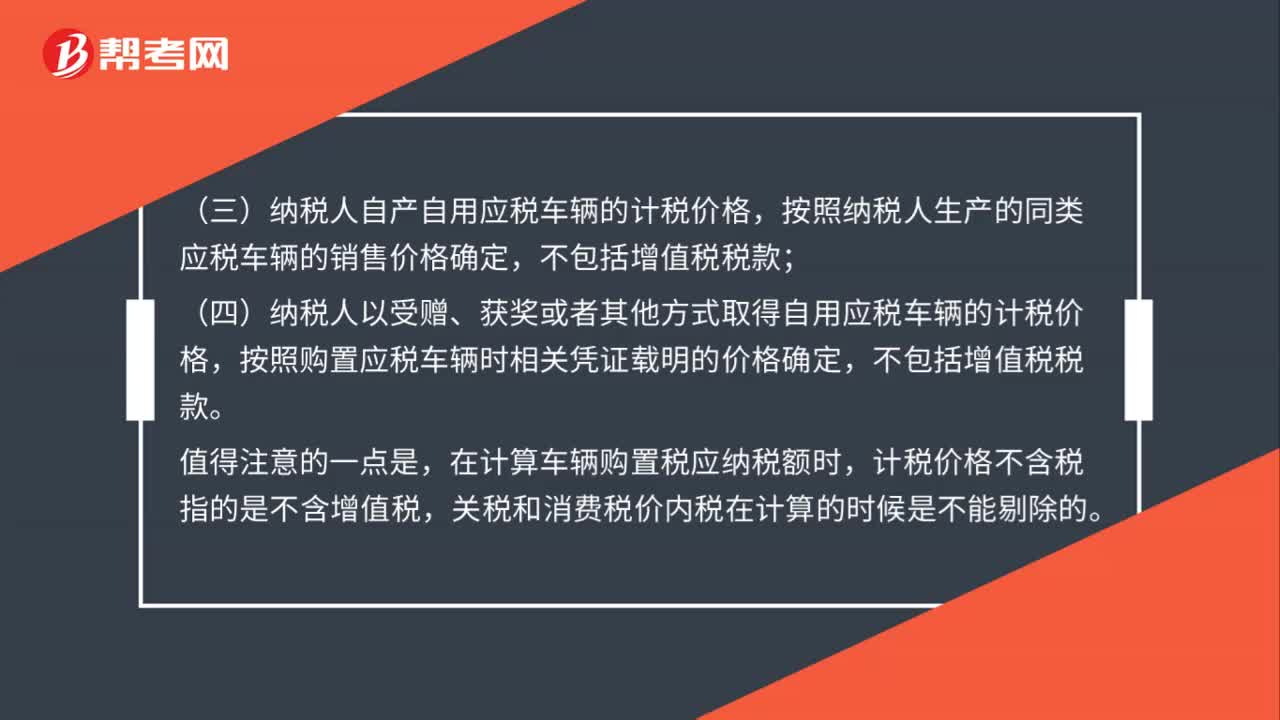

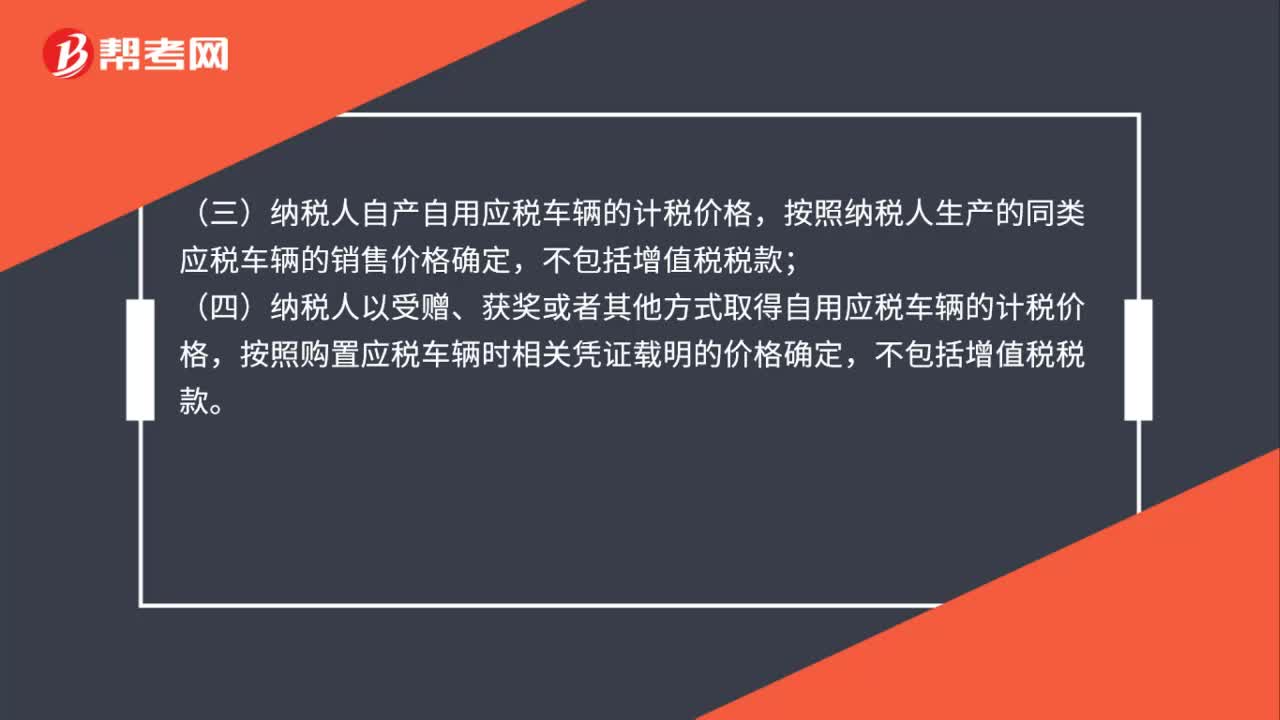

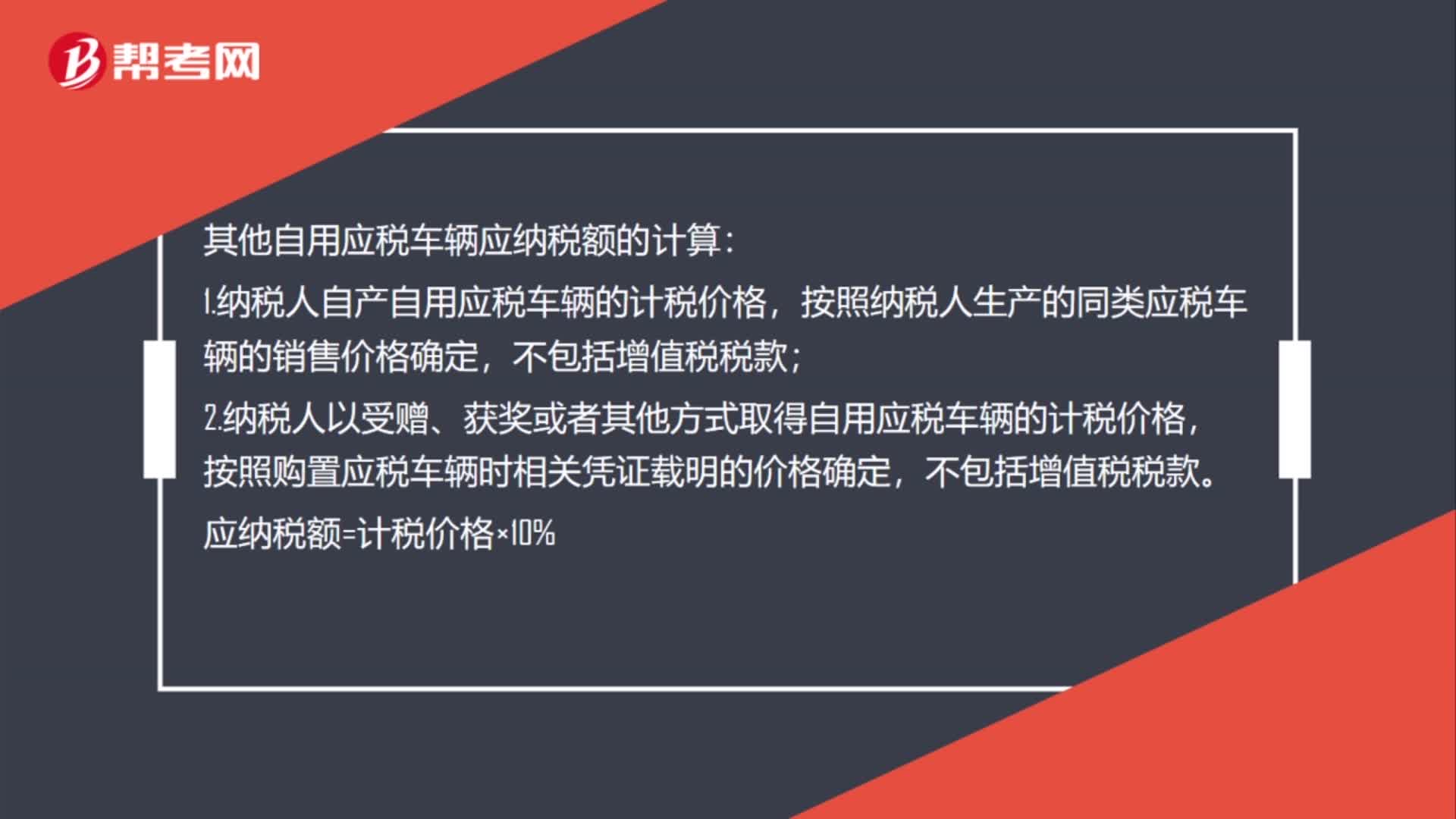

00:57其他自用應稅車輛應納稅額的如何計算?:其他自用應稅車輛應納稅額的計算:1.納稅人自產(chǎn)自用應稅車輛的計稅價格,按照納稅人生產(chǎn)的同類應稅車輛的銷售價格確定,2.納稅人以受贈、獲獎或者其他方式取得自用應稅車輛的計稅價格,按照購置應稅車輛時相關憑證載明的價格確定,不包括增值稅稅款。應納稅額=計稅價格×10%

00:49

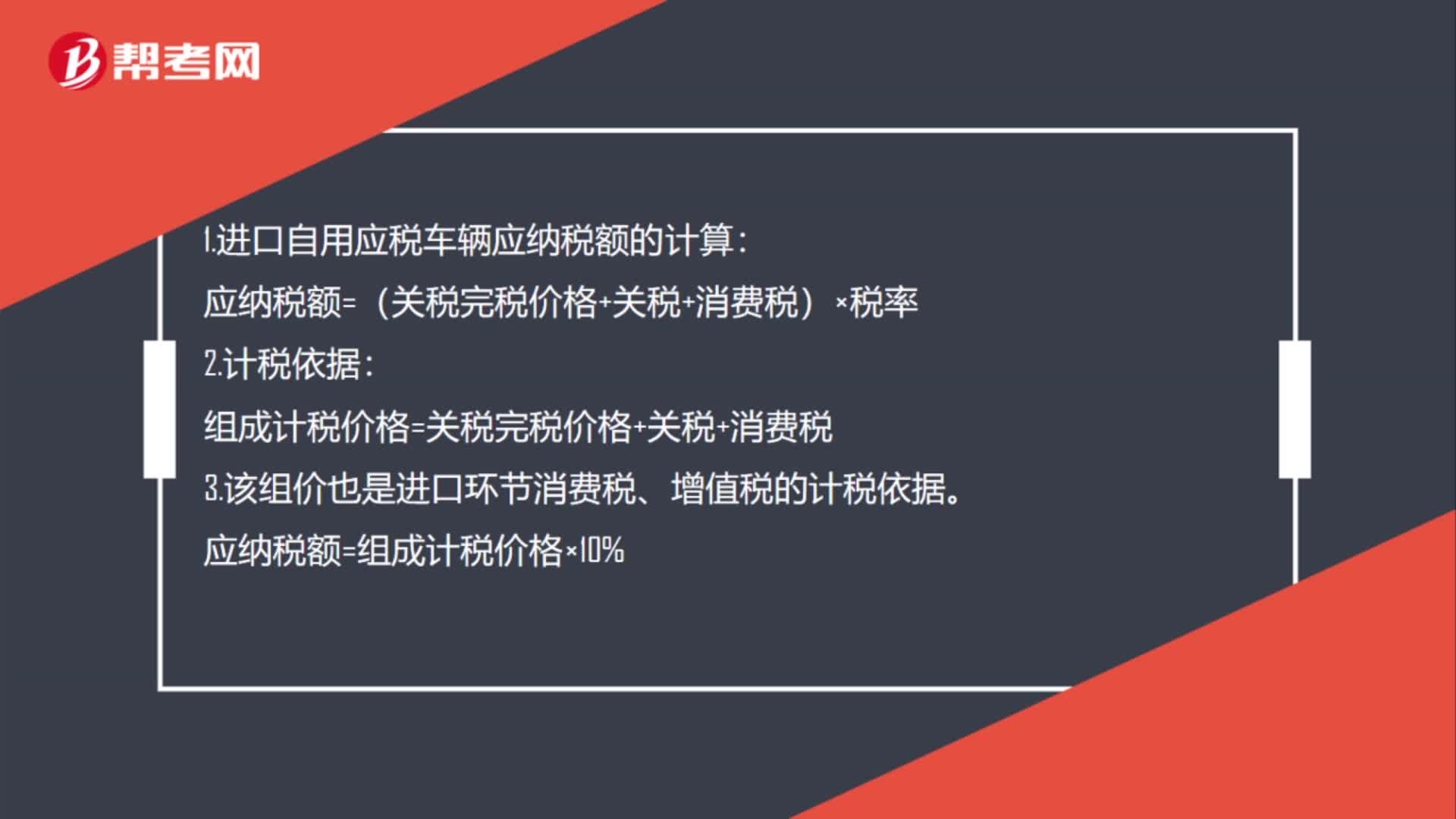

00:49進口自用應稅車輛應納稅額的如何計算?:1.進口自用應稅車輛應納稅額的計算:應納稅額=(關稅完稅價格+關稅+消費稅)×稅率:2.計稅依據(jù)。組成計稅價格=關稅完稅價格+關稅+消費稅3.該組價也是進口環(huán)節(jié)消費稅、增值稅的計稅依據(jù)應納稅額=組成計稅價格×10%

00:13

00:13購置稅如何計算 ?:購置稅如何計算?車輛購置稅計算方法應納稅額=計稅依據(jù)×稅率

01:34

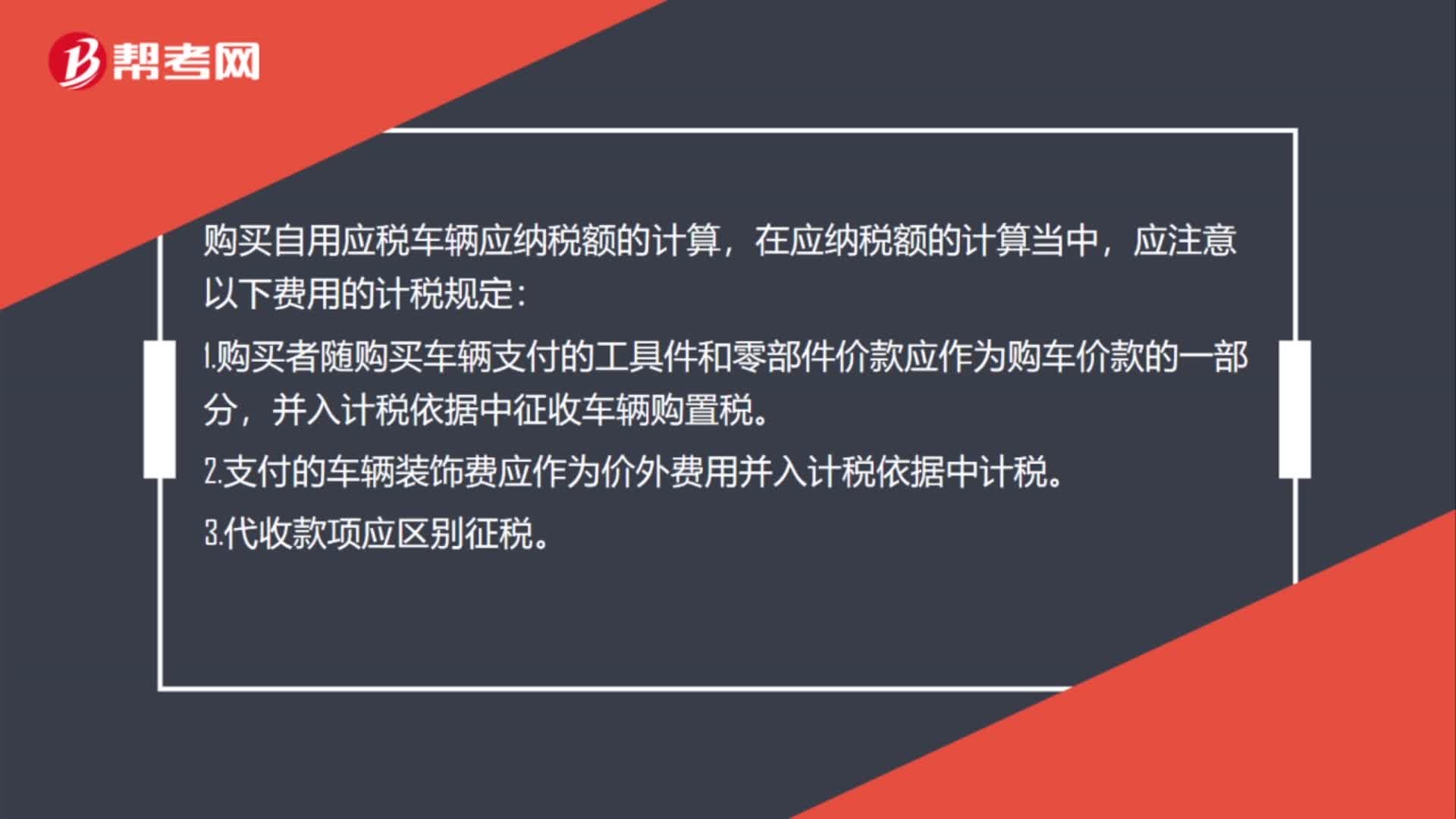

01:34購買自用應稅車輛應納稅額的如何計算?:購買自用應稅車輛應納稅額的計算,應注意以下費用的計稅規(guī)定:1.購買者隨購買車輛支付的工具件和零部件價款應作為購車價款的一部分,并入計稅依據(jù)中征收車輛購置稅。2.支付的車輛裝飾費應作為價外費用并入計稅依據(jù)中計稅。3.代收款項應區(qū)別征稅。(1)凡使用代收單位(受托方)票據(jù)收取的款項,應視作代收單位價外收費,應并入計稅依據(jù)中一并征稅;(2)凡使用委托方票據(jù)收取。

00:43

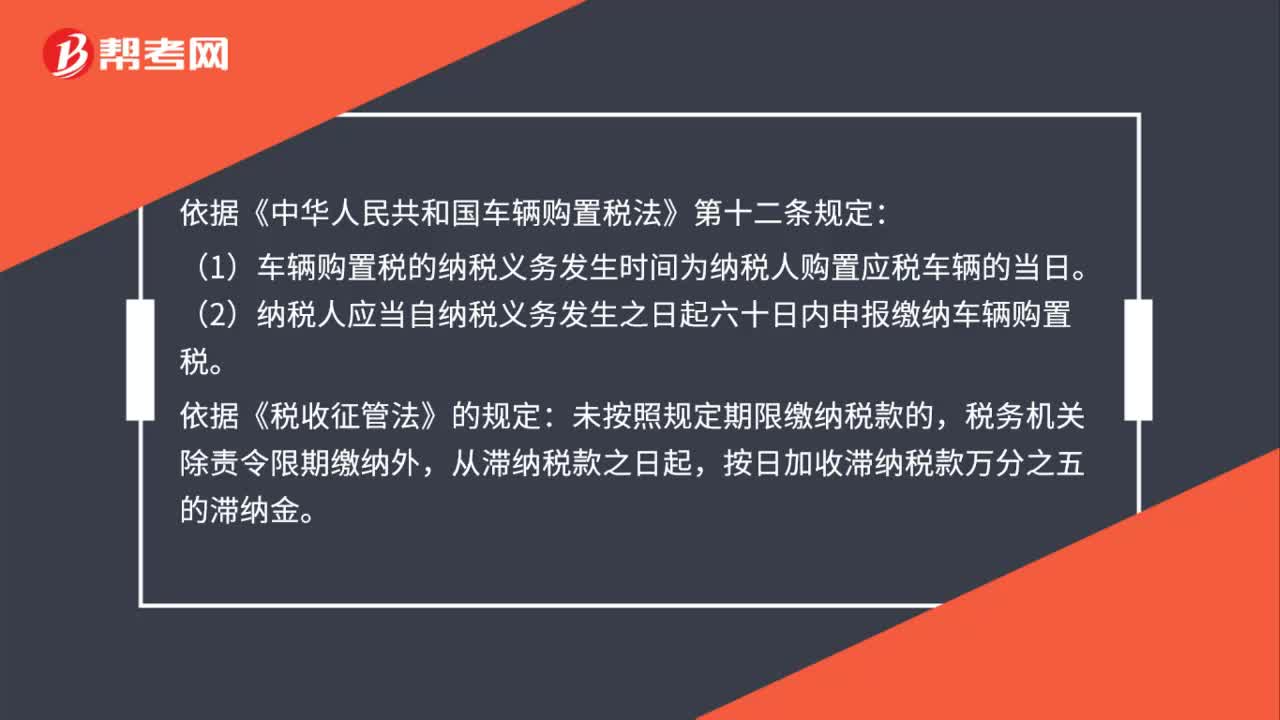

00:43車輛購置稅的納稅期限是多長時間?:車輛購置稅的納稅期限是多長時間?依據(jù)《中華人民共和國車輛購置稅法》第十二條規(guī)定:(1)車輛購置稅的納稅義務發(fā)生時間為納稅人購置應稅車輛的當日。(2)納稅人應當自納稅義務發(fā)生之日起六十日內(nèi)申報繳納車輛購置稅。依據(jù)《稅收征管法》的規(guī)定:未按照規(guī)定期限繳納稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。

00:29

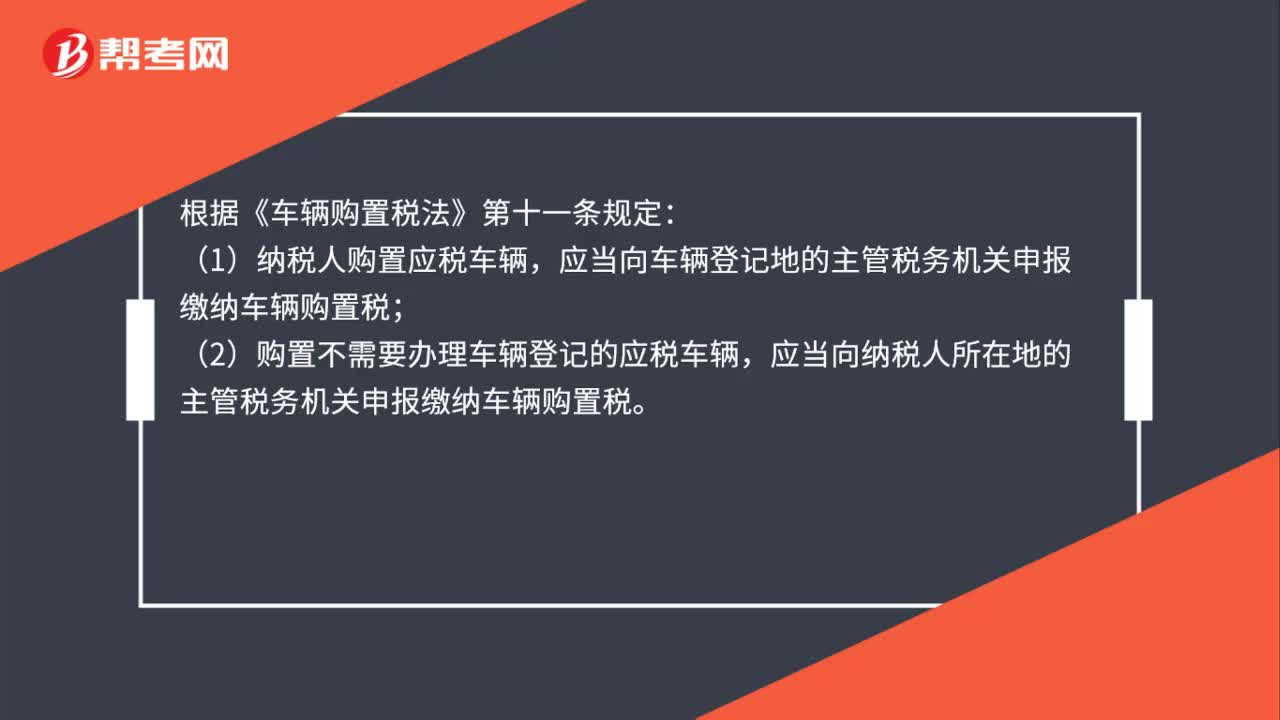

00:29車輛購置稅的納稅地點是怎么規(guī)定的?:車輛購置稅的納稅地點是怎么規(guī)定的?根據(jù)《車輛購置稅法》第十一條規(guī)定:(1)納稅人購置應稅車輛,應當向車輛登記地的主管稅務機關申報繳納車輛購置稅;(2)購置不需要辦理車輛登記的應稅車輛,應當向納稅人所在地的主管稅務機關申報繳納車輛購置稅。

00:33

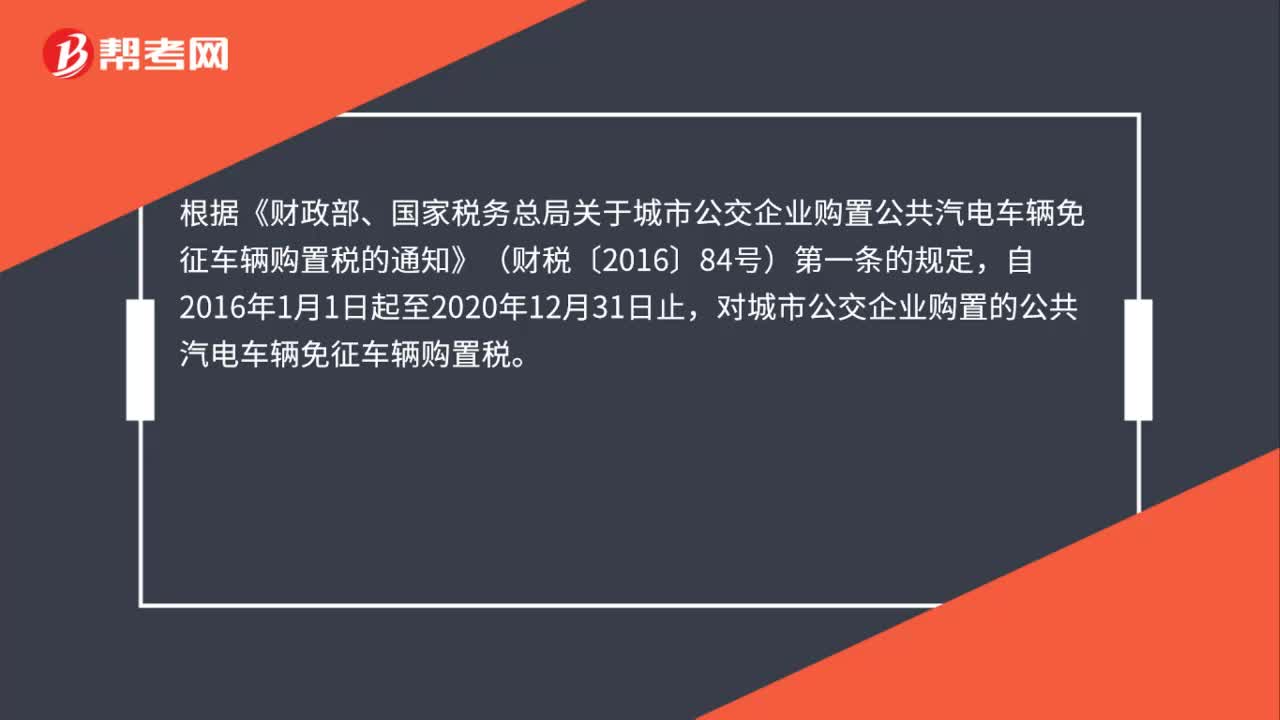

00:33城市公交企業(yè)購置公共汽電車輛是否免征車輛購置稅?:城市公交企業(yè)購置公共汽電車輛是否免征車輛購置稅?根據(jù)《財政部、國家稅務總局關于城市公交企業(yè)購置公共汽電車輛免征車輛購置稅的通知》(財稅〔2016〕84號)第一條的規(guī)定,自2016年1月1日起至2020年12月31日止,對城市公交企業(yè)購置的公共汽電車輛免征車輛購置稅。

01:20

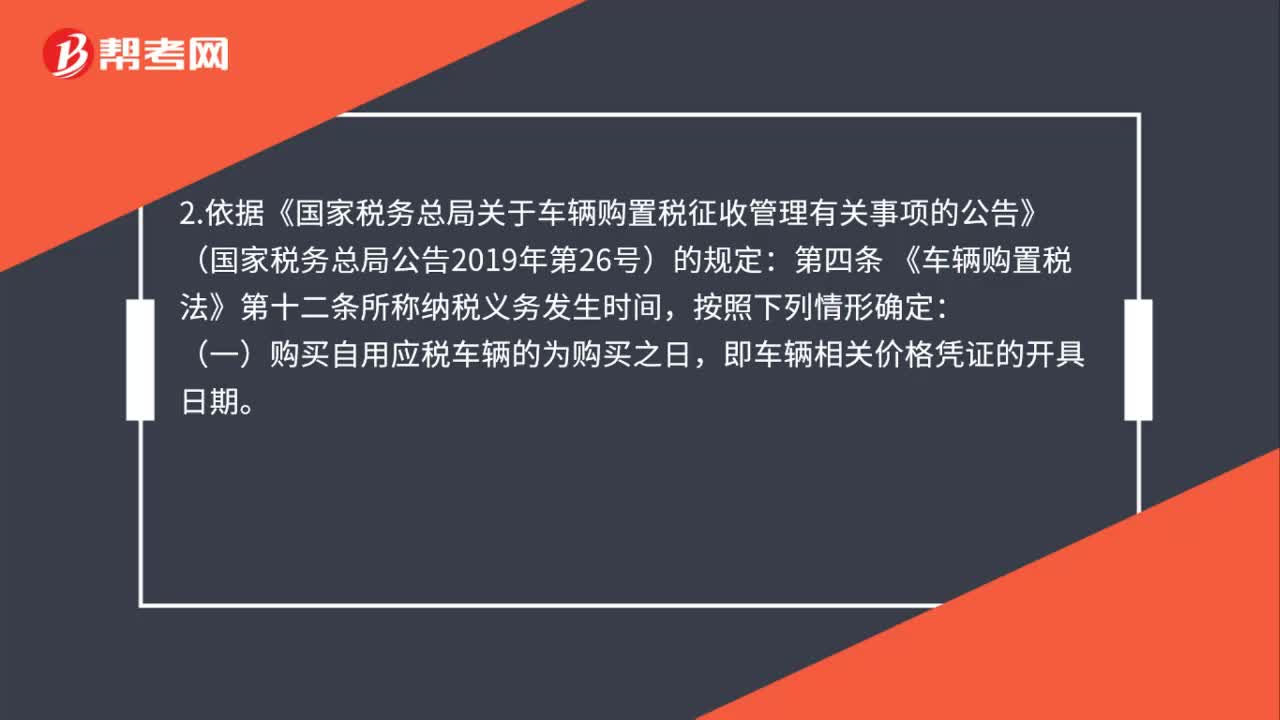

01:20車輛購置稅的納稅義務發(fā)生時間如何確定?:車輛購置稅的納稅義務發(fā)生時間如何確定?1. 依據(jù)《車輛購置稅法》的規(guī)定:第十二條 車輛購置稅的納稅義務發(fā)生時間為納稅人購置應稅車輛的當日。納稅人應當自納稅義務發(fā)生之日起六十日內(nèi)申報繳納車輛購置稅。2.依據(jù)《國家稅務總局關于車輛購置稅征收管理有關事項的公告》(國家稅務總局公告2019年第26號)的規(guī)定:第四條 《車輛購置稅法》第十二條所稱納稅義務發(fā)生時間,即車輛相關價格憑證的開具日期。

02:09

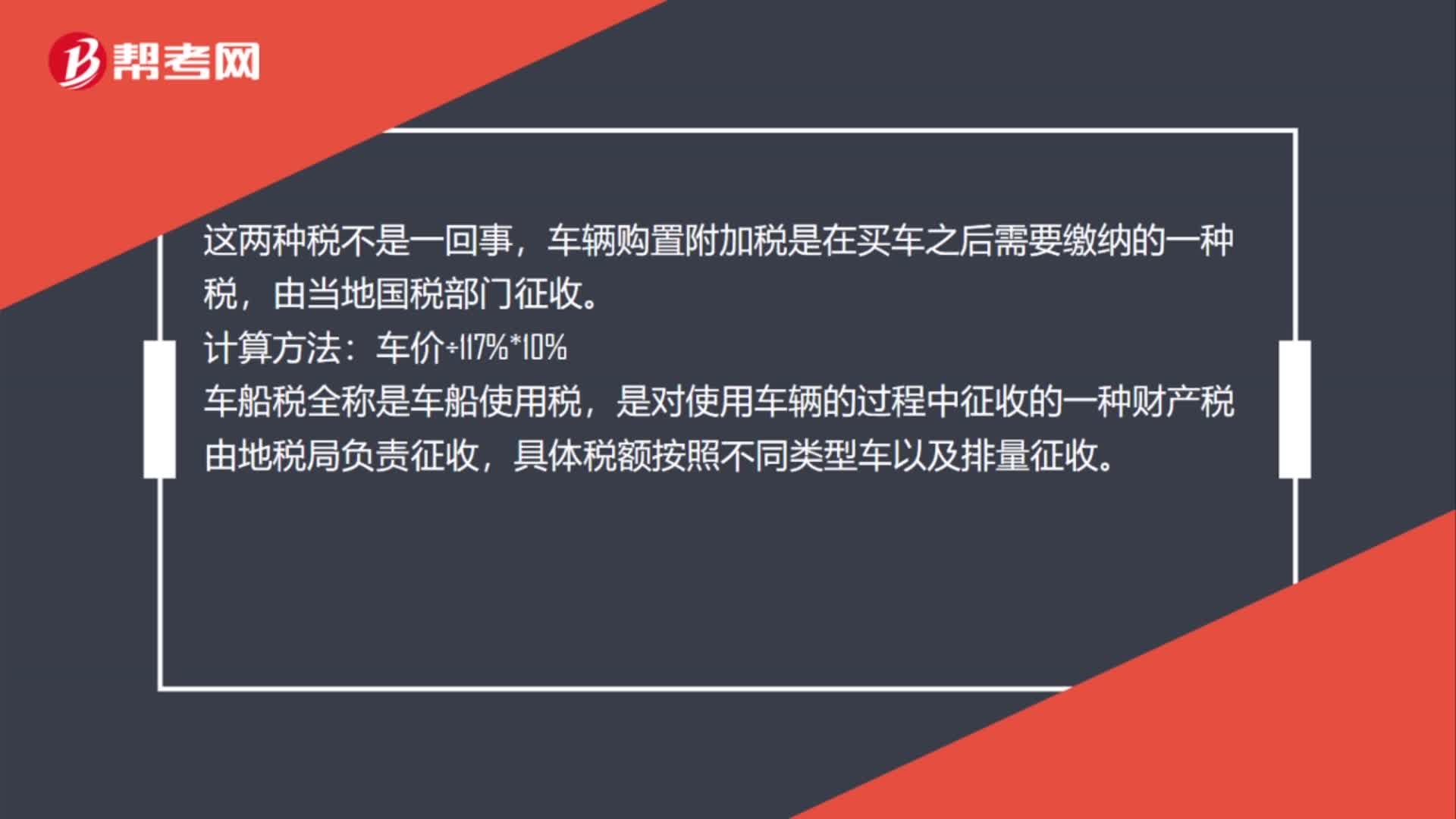

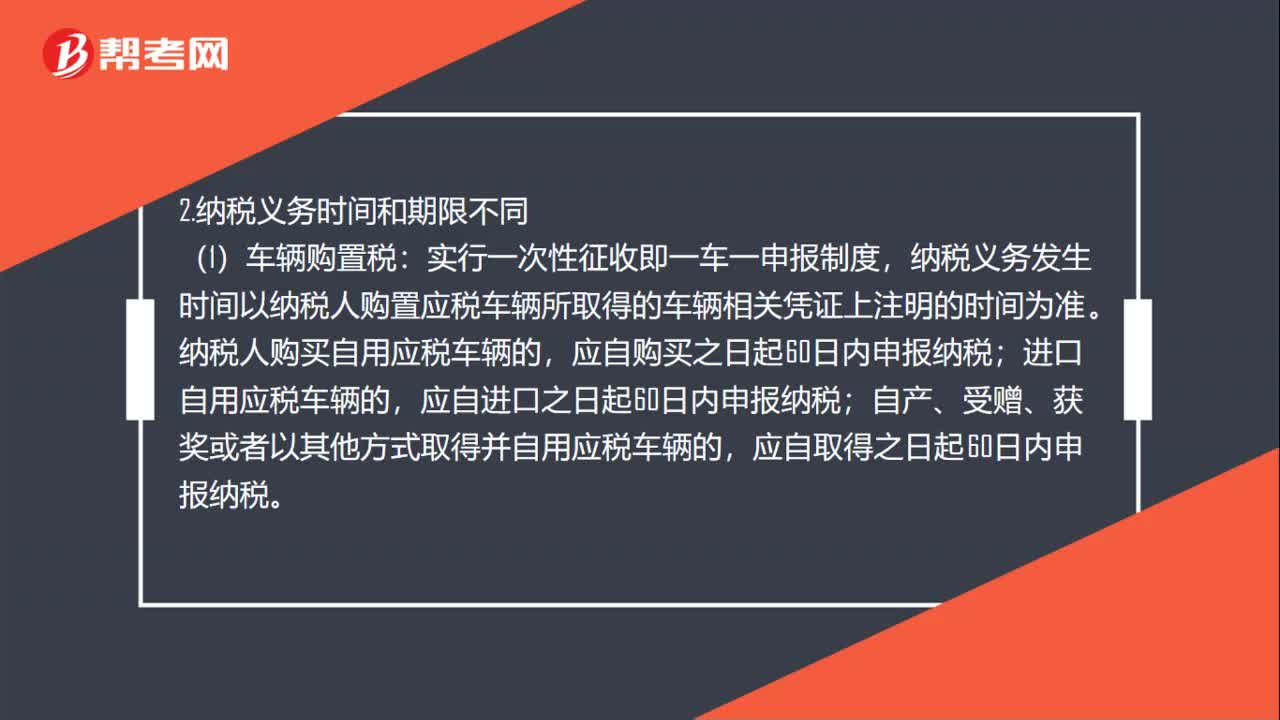

02:09車輛購置稅和車船稅的區(qū)別是什么?:車輛購置稅和車船稅的區(qū)別是什么?指在中華人民共和國境內(nèi)屬于《中華人民共和國車船稅法》所附《車船稅稅目稅額表》規(guī)定的車輛、船舶的一種稅。實行一次性征收即一車一申報制度,納稅義務發(fā)生時間以納稅人購置應稅車輛所取得的車輛相關憑證上注明的時間為準;納稅人購買自用應稅車輛的,應自購買之日起60日內(nèi)申報納稅;進口自用應稅車輛的,應自進口之日起60日內(nèi)申報納稅。

01:21

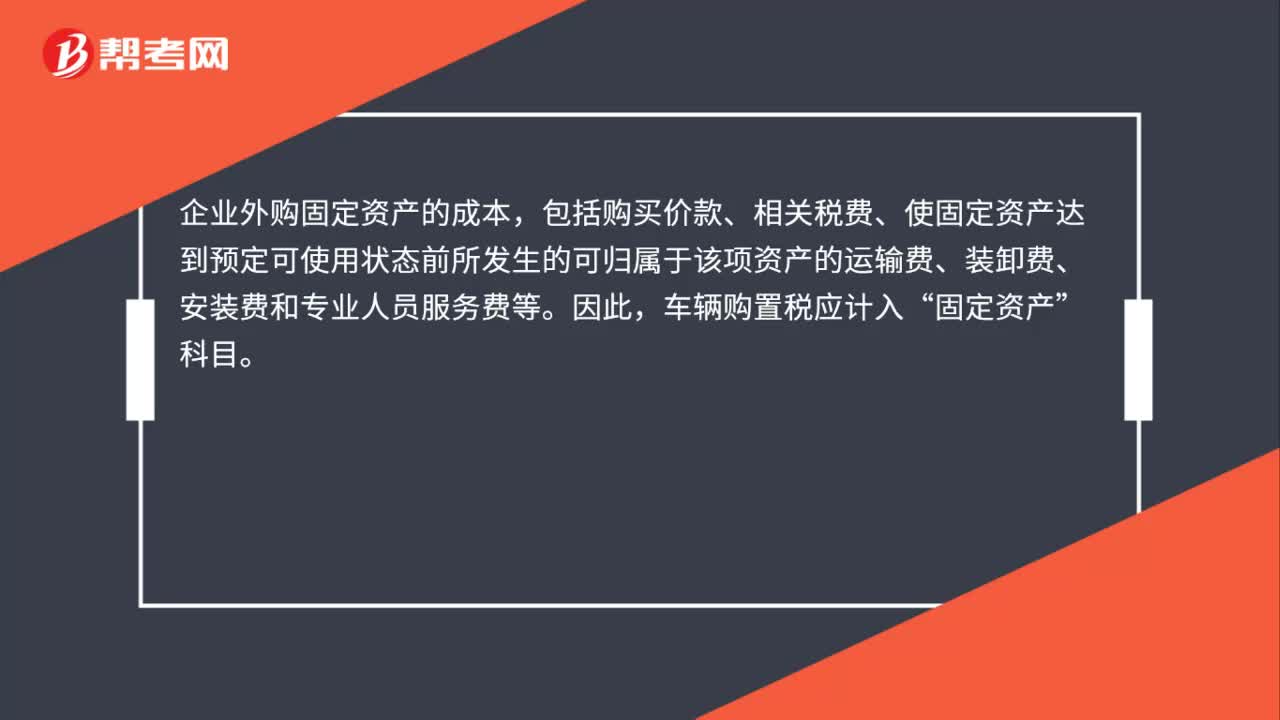

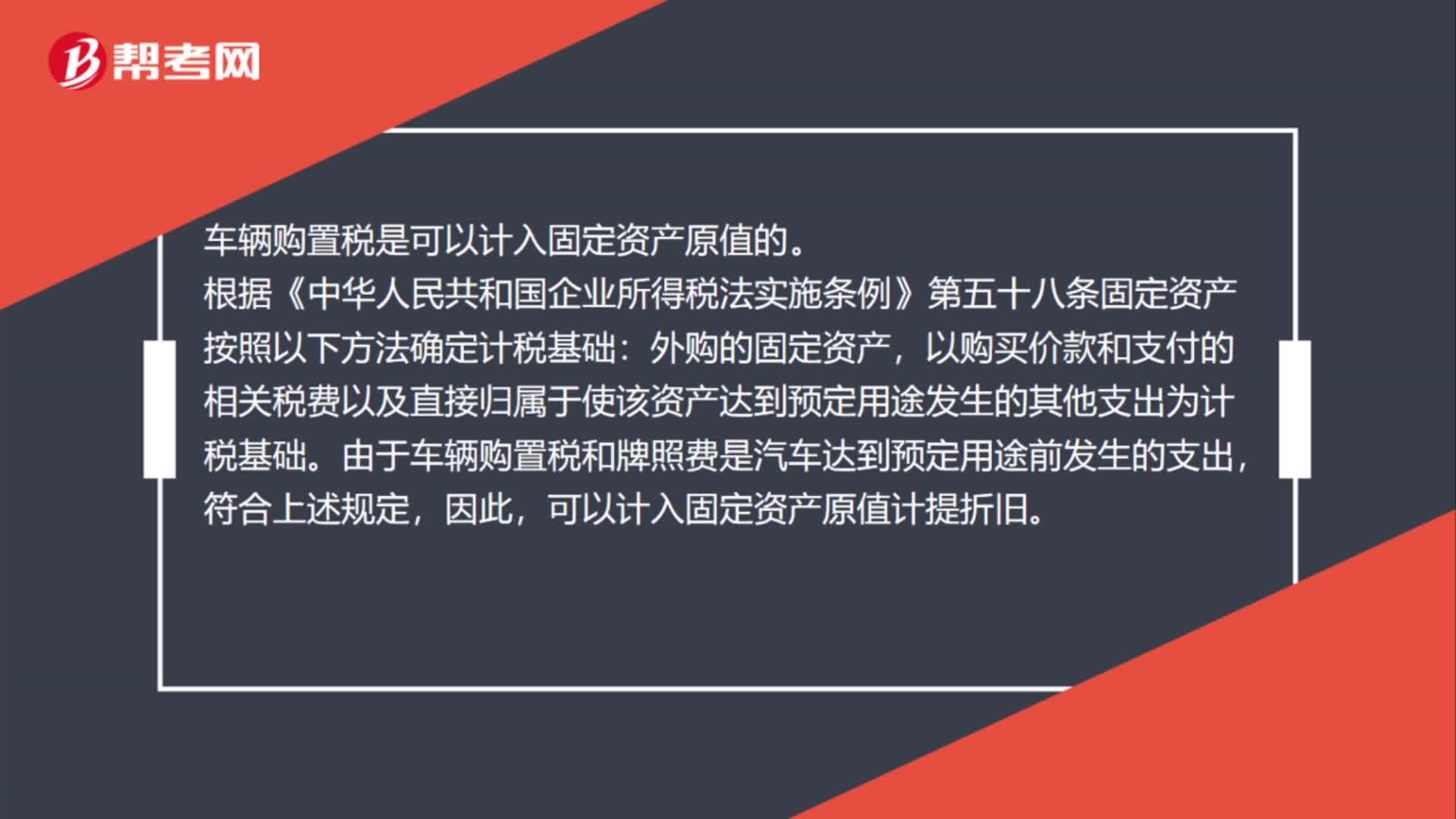

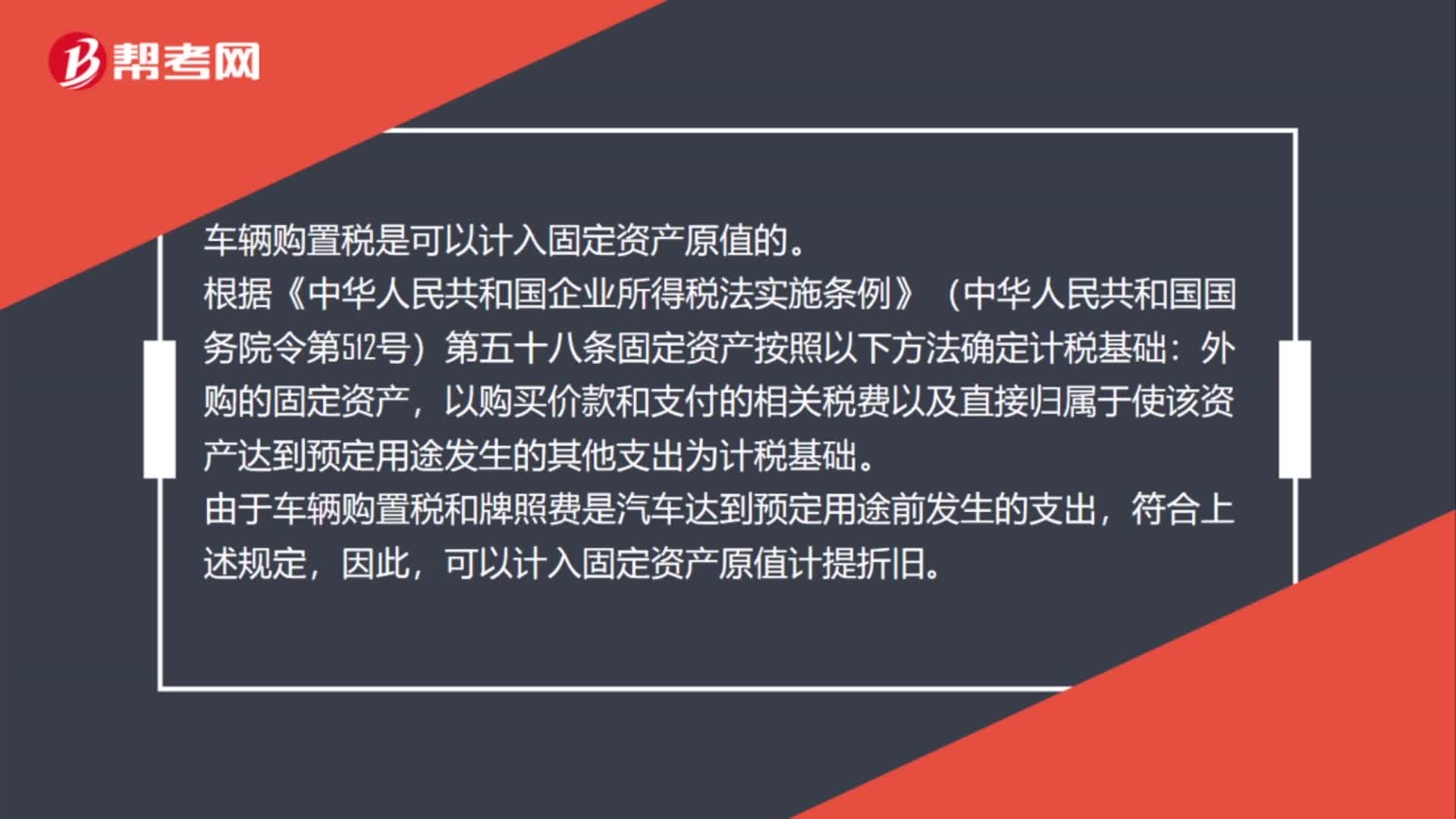

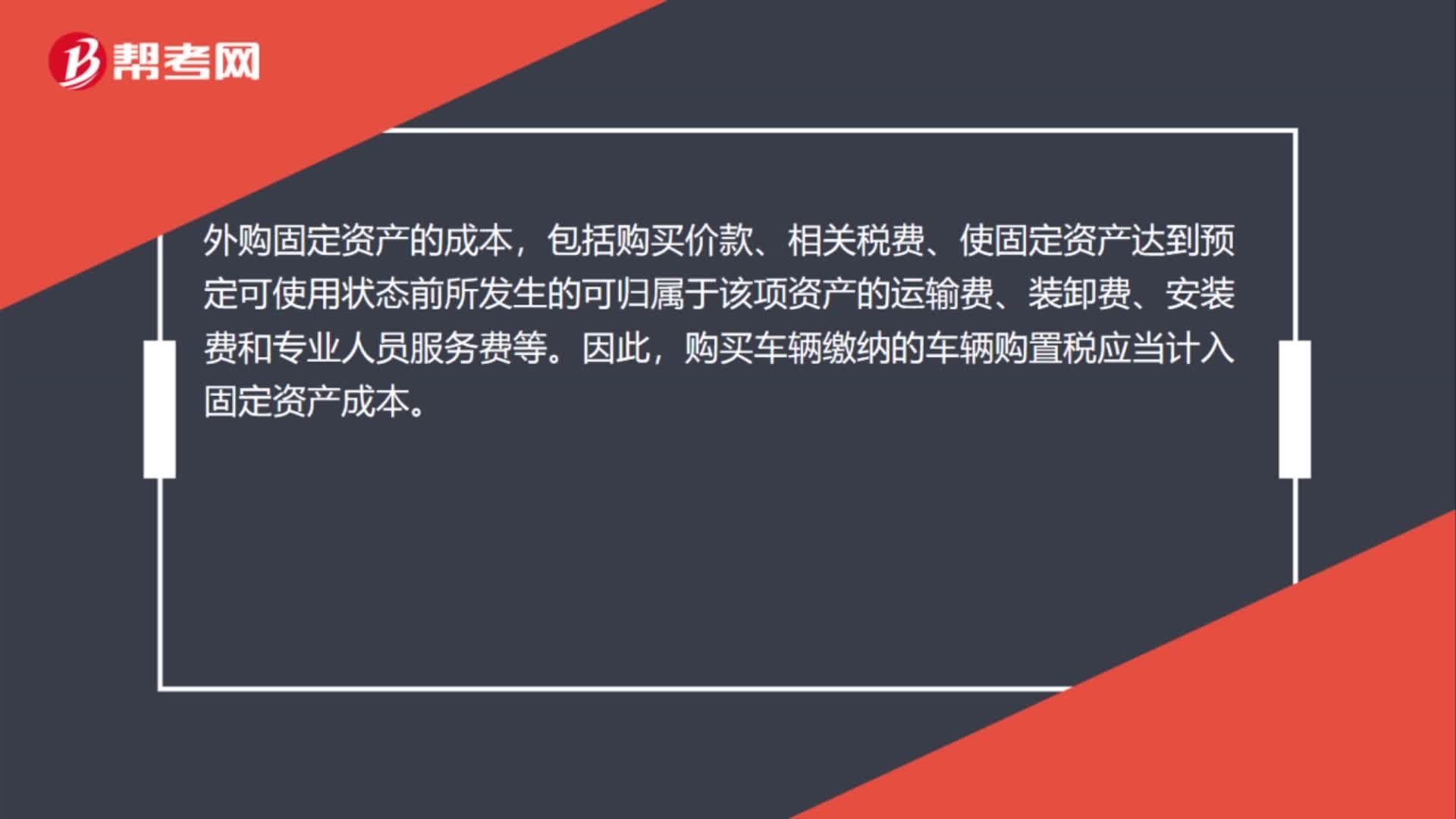

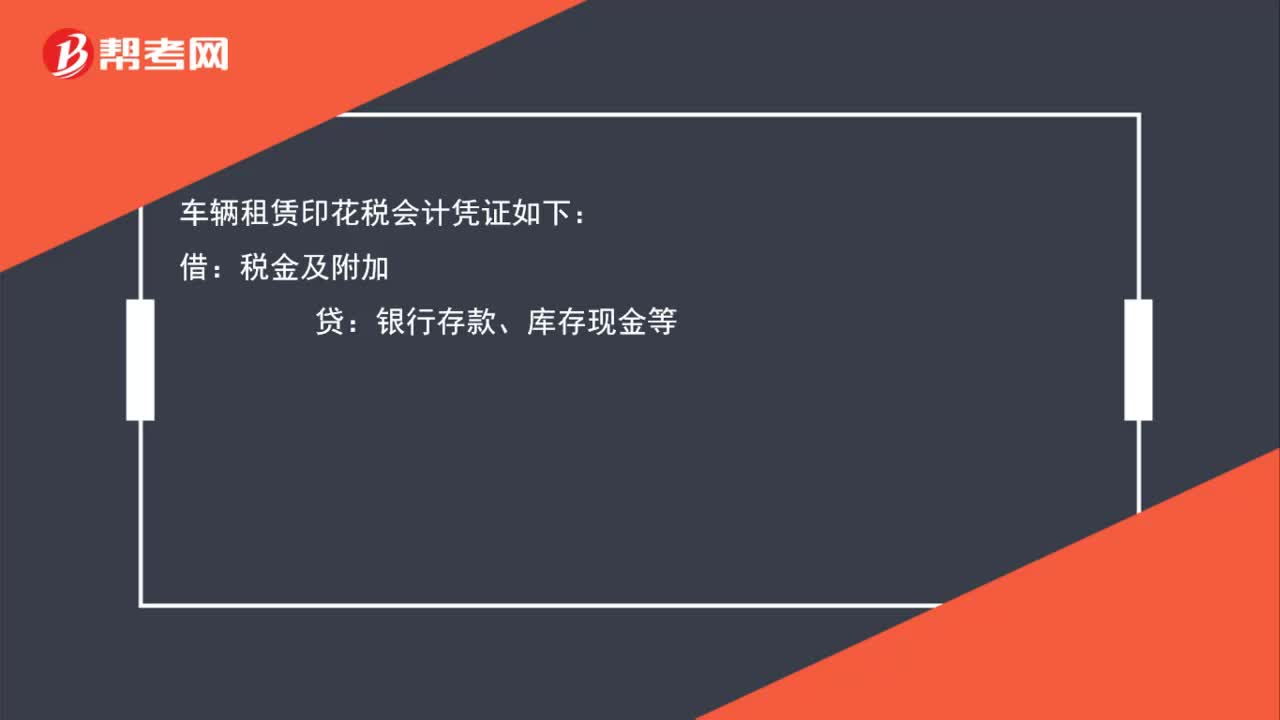

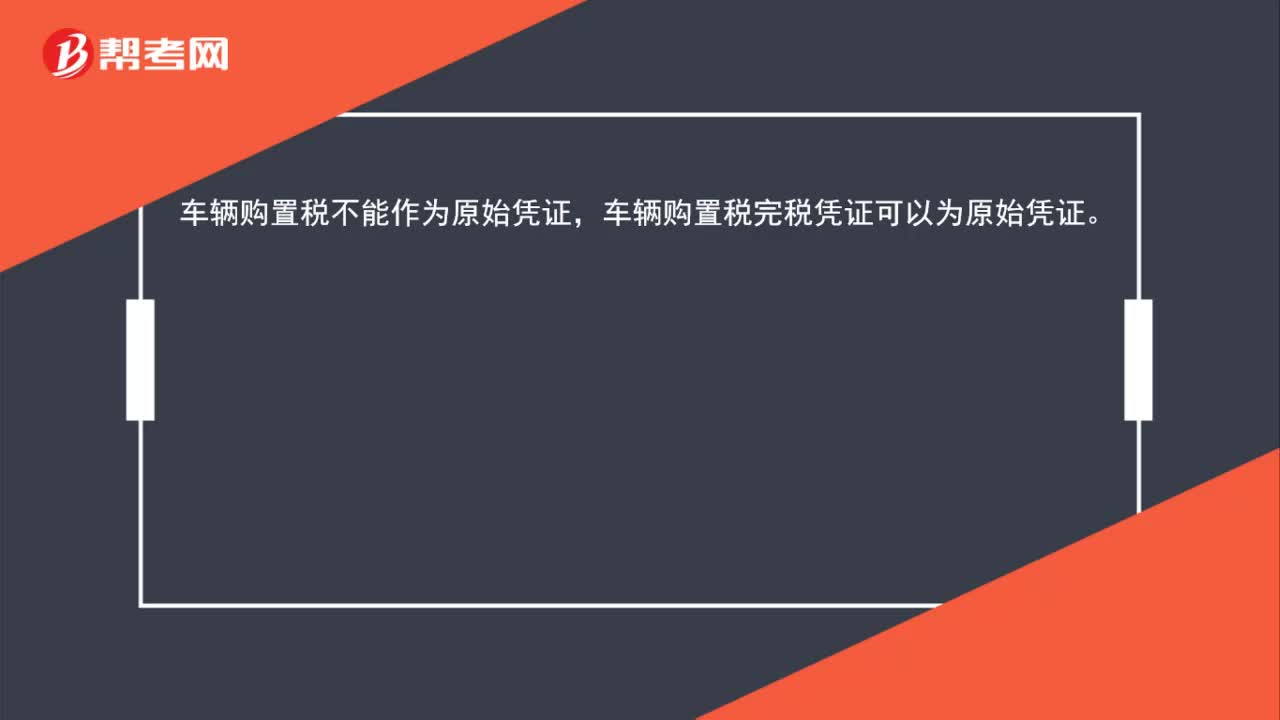

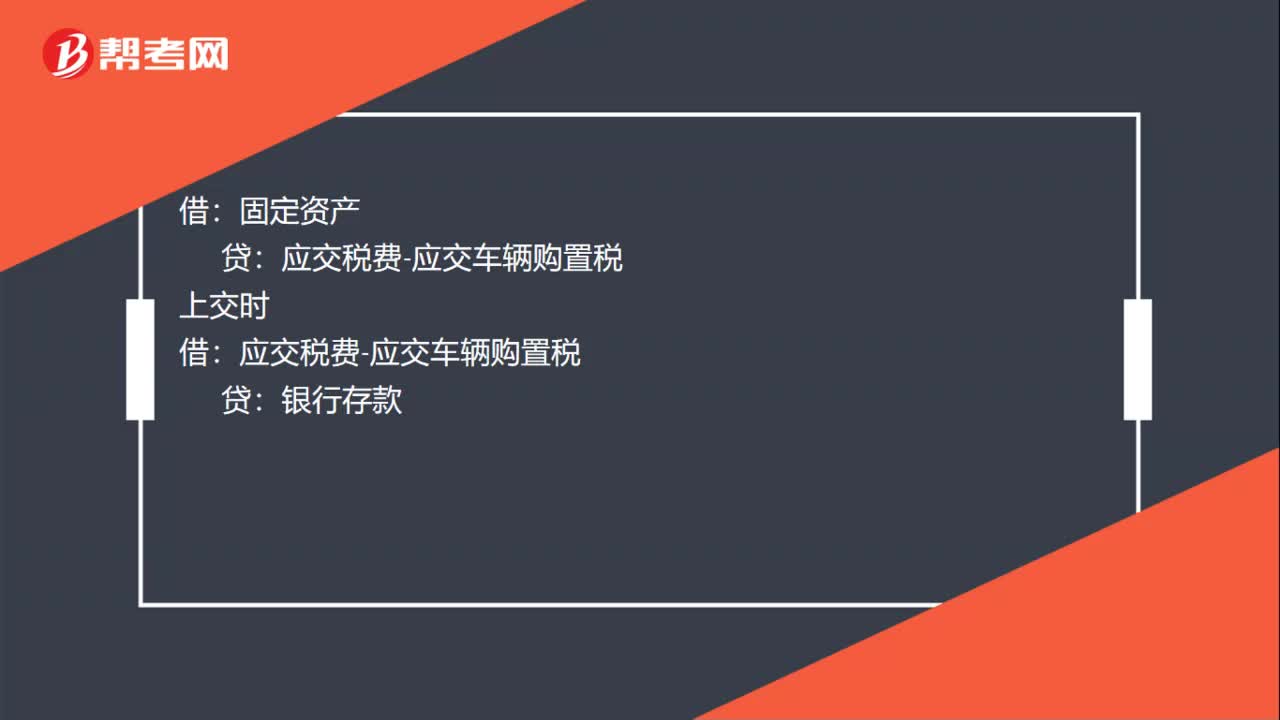

01:21車輛購置稅記賬憑證怎么填寫?:車輛購置稅記賬憑證怎么填寫?外購固定資產(chǎn)的成本,包括購買價款、相關稅費、使固定資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務費等。購買車輛繳納的車輛購置稅應當計入固定資產(chǎn)成本。固定資產(chǎn):應交稅費-應交車輛購置稅,銀行存款,記賬憑證是財會部門根據(jù)原始憑證填制,確定會計分錄,作為記賬依據(jù)的會計憑證。記賬憑證亦稱分錄憑證又稱記賬憑單

02:21

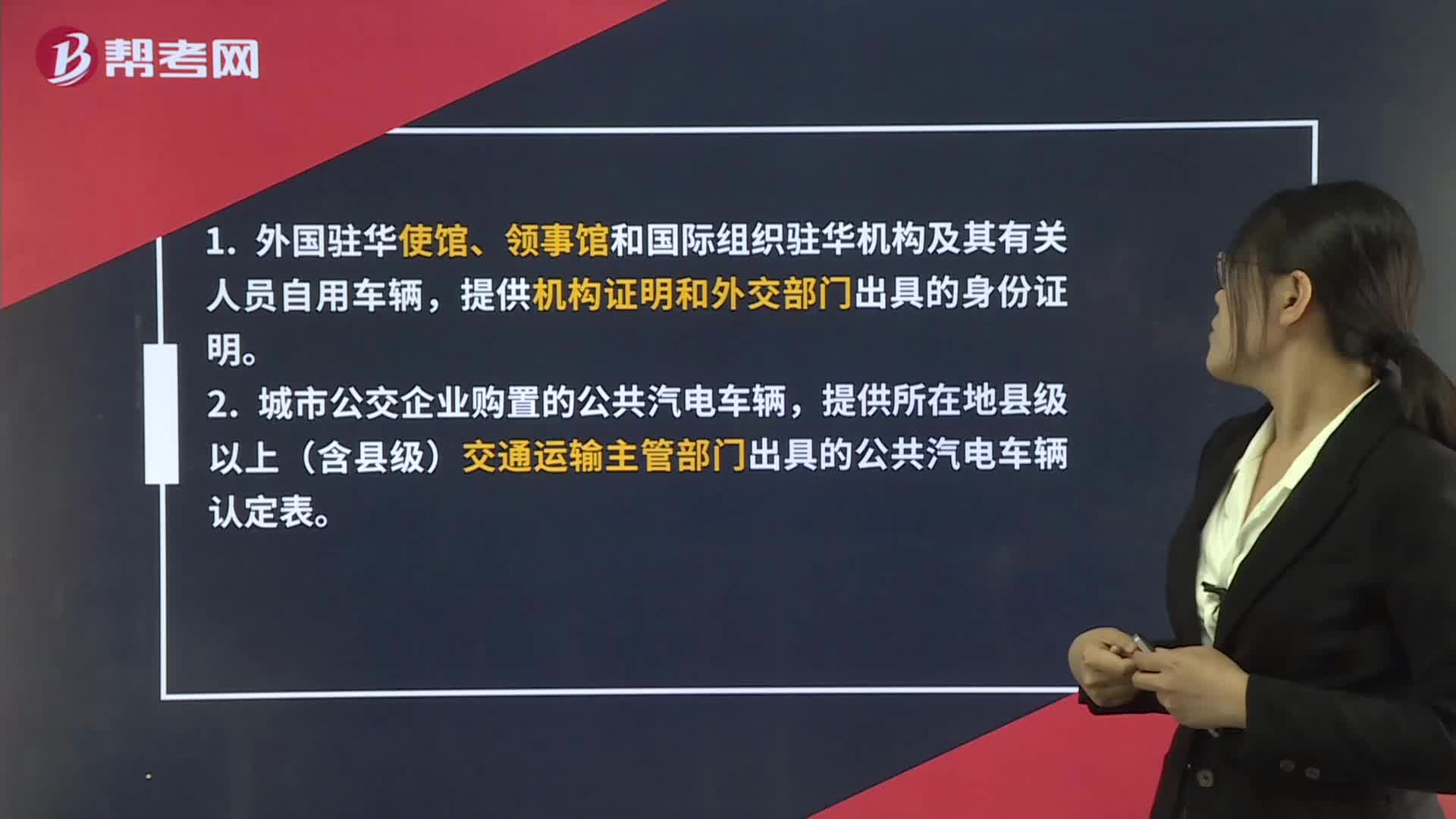

02:21辦理車輛購置稅減免稅需要準備哪些資料?:辦理車輛購置稅減免稅需要準備哪些資料?納稅人在辦理車輛購置稅免稅、減稅時,應當如實填報《車輛購置稅納稅申報表》,除提供車輛合格證明和車輛相關價格憑證外,提供機構證明和外交部門出具的身份證明。提供所在地縣級以上(含縣級)交通運輸主管部門出具的公共汽電車輛認定表。提供中華人民共和國應急管理部批準的相關文件。提供海關核發(fā)的《中華人民共和國海關回國人員購買國產(chǎn)汽車準購單》。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日