下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:15

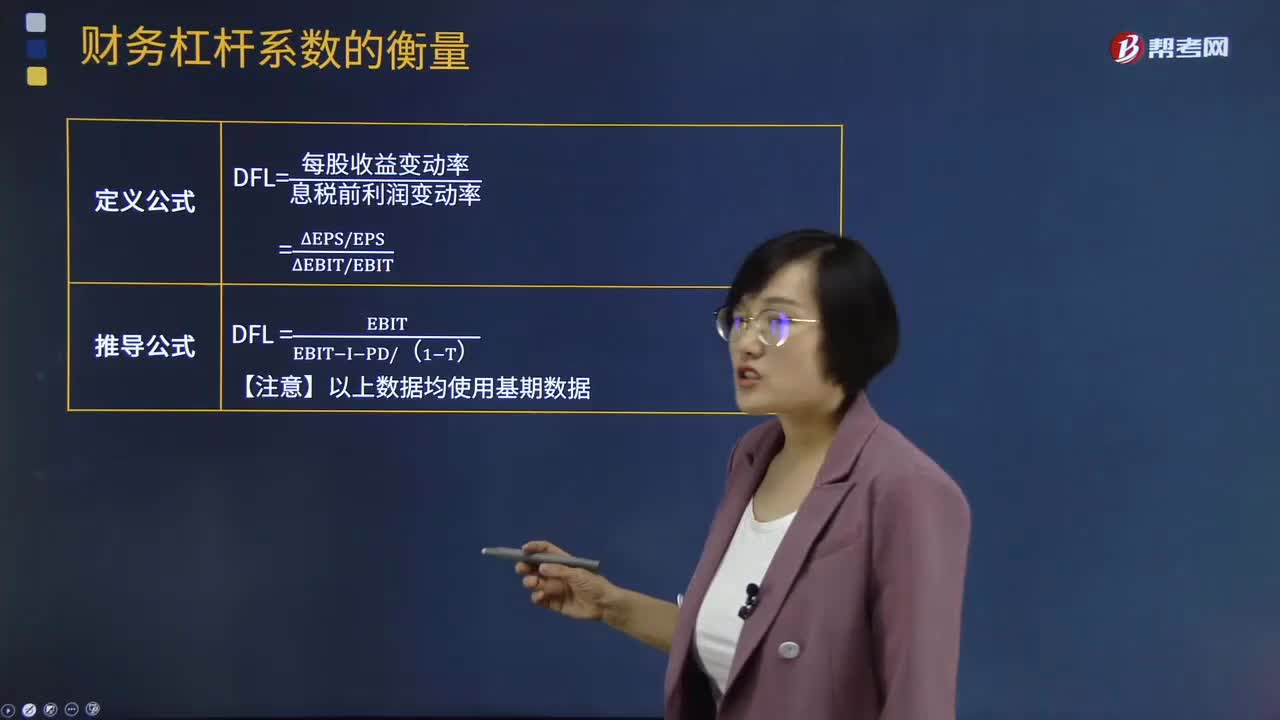

02:15財務(wù)杠桿系數(shù)DFL是指什么?:財務(wù)杠桿系數(shù)DFL是指什么?財務(wù)杠桿系數(shù)DFL,是指普通股每股稅后利潤變動率相對于息稅前利潤變動率的倍數(shù),也叫財務(wù)杠桿程度,通常用來反映財務(wù)杠桿的大小和作用程度,財務(wù)杠桿放大了企業(yè)息稅前利潤變化對每股收益變動的影響程度,這種影響程度是財務(wù)風險的一種測度。財務(wù)杠桿的大小通常用財務(wù)杠桿系數(shù)表示。財務(wù)杠桿系數(shù)的意義:籌資風險越大,財務(wù)風險也越大,財務(wù)風險越大,負債比率是可以控制的。

07:26

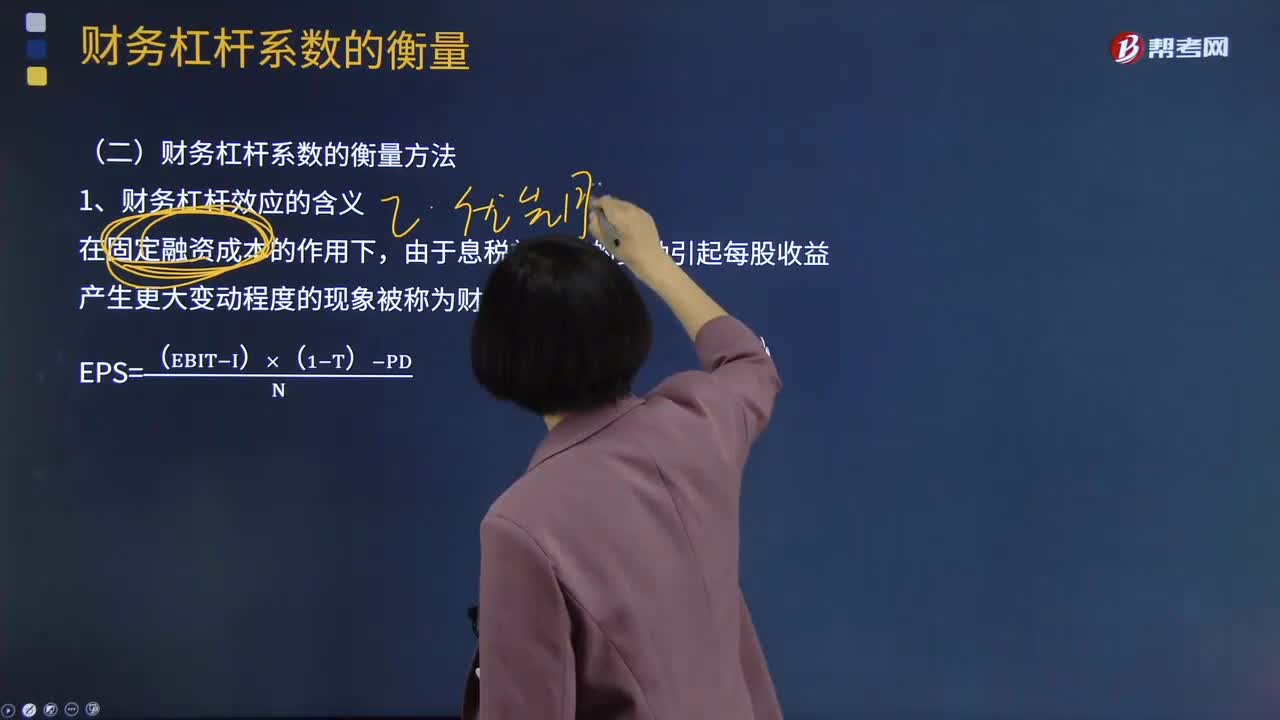

07:26財務(wù)杠桿效應(yīng)的含義是什么?:財務(wù)杠桿效應(yīng)的含義:在固定融資成本的作用下,由于息稅前利潤的變動引起每股收益產(chǎn)生更大變動程度的現(xiàn)象被稱為財務(wù)杠桿效應(yīng)。財務(wù)杠桿系數(shù)DFL,是指普通股每股稅后利潤變動率相對于息稅前利潤變動率的倍數(shù),也叫財務(wù)杠桿程度,通常用來反映財務(wù)杠桿的大小和作用程度,以及評價企業(yè)財務(wù)風險的大小。財務(wù)杠桿放大了企業(yè)息稅前利潤變化對每股收益變動的影響程度,這種影響程度是財務(wù)風險的一種測度。

00:20

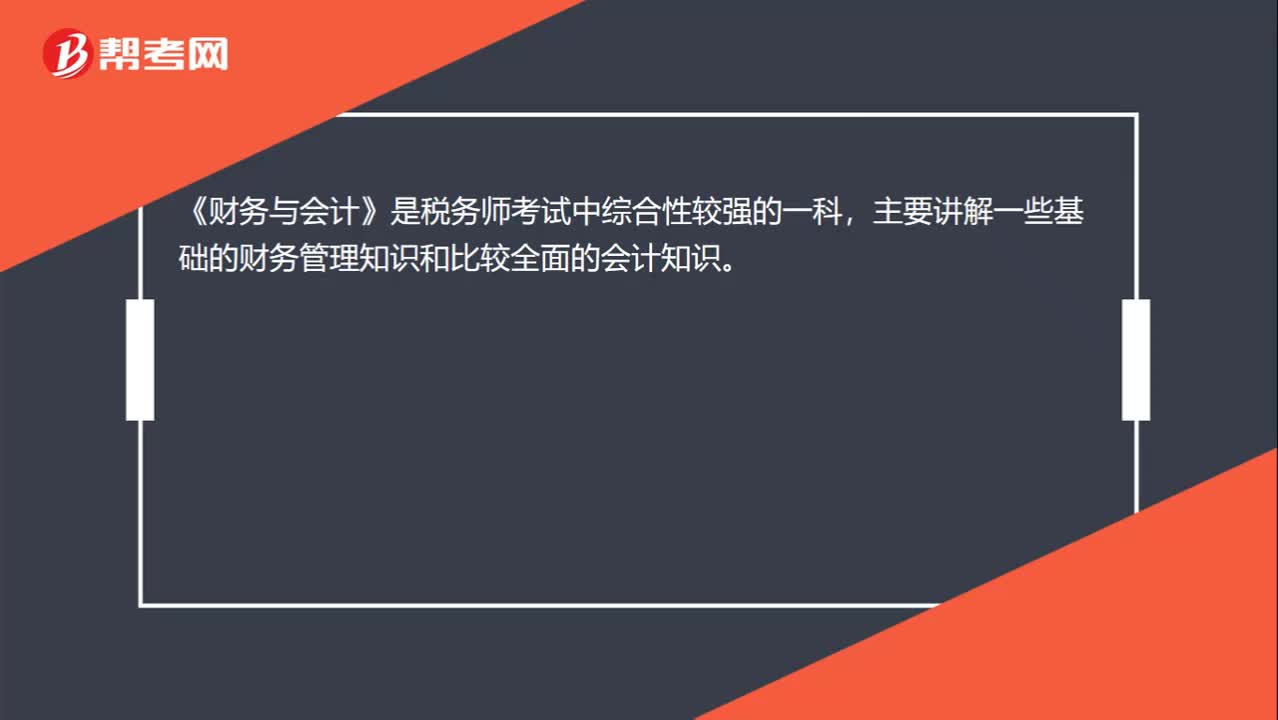

00:20什么是財務(wù)與會計?:什么是財務(wù)與會計?《財務(wù)與會計》是稅務(wù)師考試中綜合性較強的一科,主要講解一些基礎(chǔ)的財務(wù)管理知識和比較全面的會計知識。

00:29

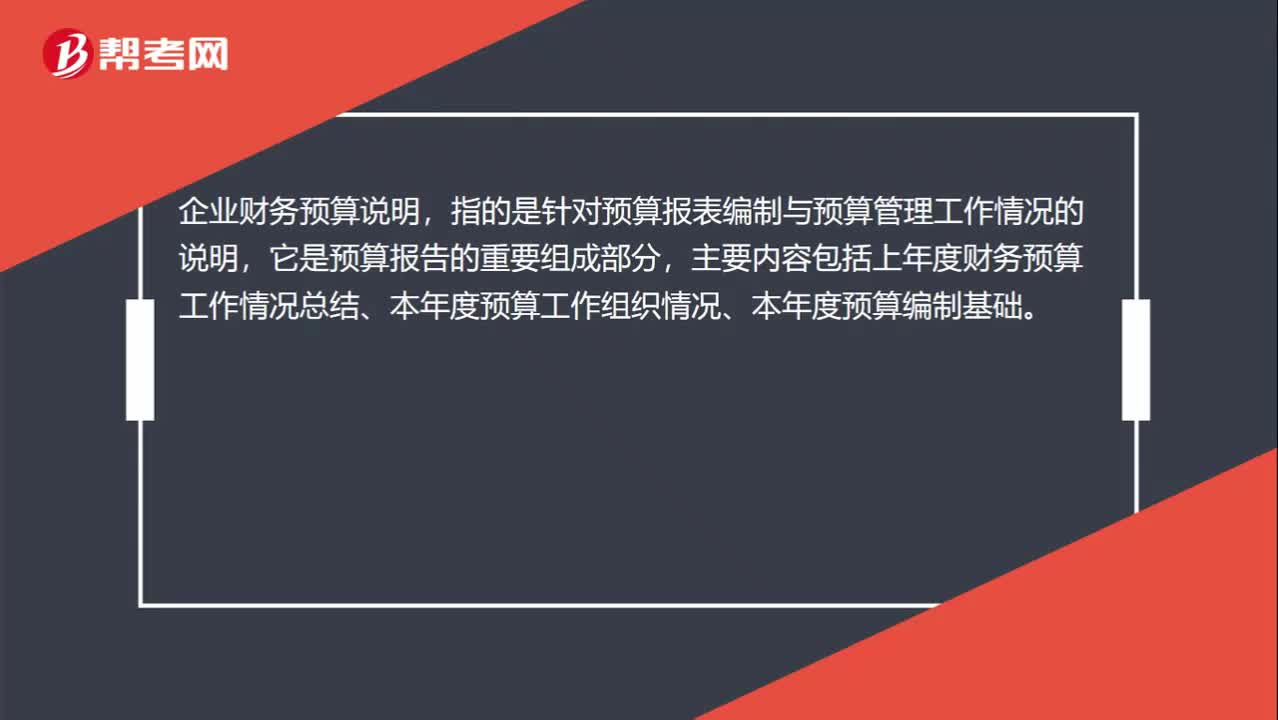

00:29財務(wù)預(yù)算編制說明是什么?:財務(wù)預(yù)算編制說明是什么?企業(yè)財務(wù)預(yù)算說明,指的是針對預(yù)算報表編制與預(yù)算管理工作情況的說明,它是預(yù)算報告的重要組成部分,主要內(nèi)容包括上年度財務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

10:26

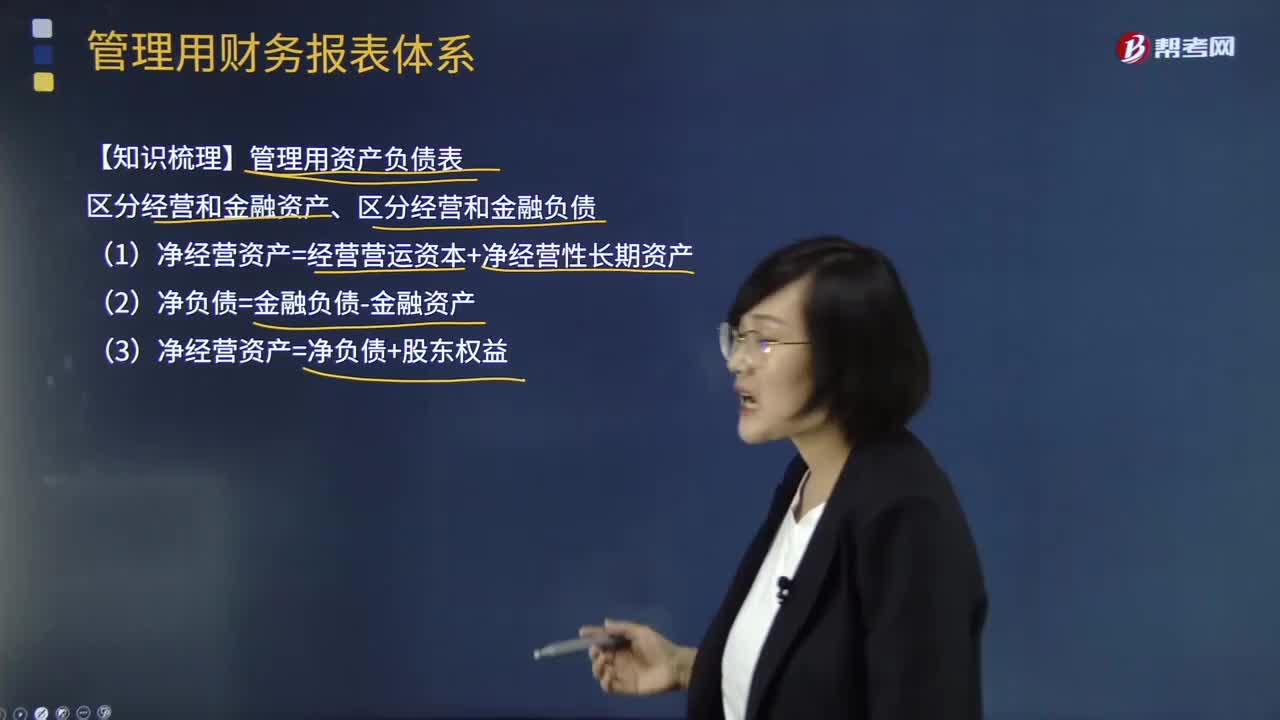

10:26管理用財務(wù)報表體系有哪些重要知識點?:(1)凈經(jīng)營資產(chǎn)=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn):(3)凈經(jīng)營資產(chǎn)=凈負債+股東權(quán)益:凈利潤=稅后經(jīng)營凈利潤-稅后利息費用營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務(wù)現(xiàn)金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加股權(quán)現(xiàn)金流量=凈利潤-股權(quán)凈投資債務(wù)現(xiàn)金流量=稅后利息費用-凈負債的增加

03:09

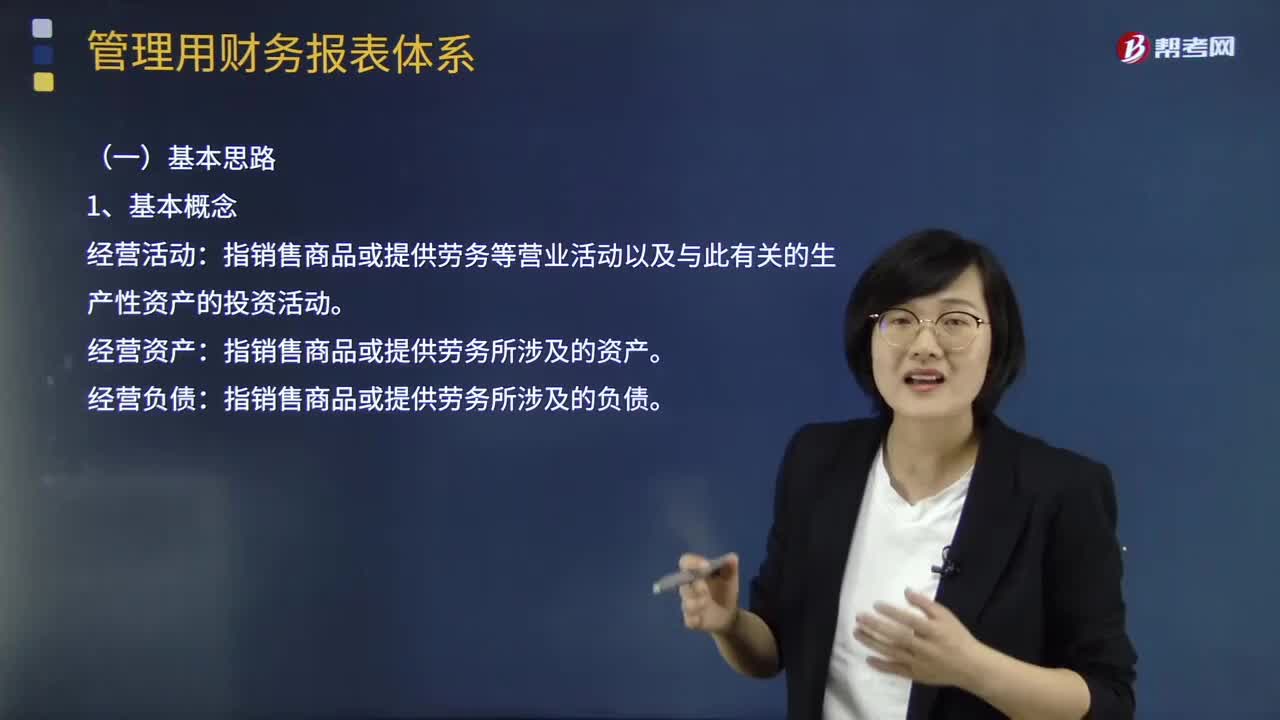

03:09管理用財務(wù)報表體系的基本思路是怎樣的?:管理用財務(wù)報表體系的基本思路是怎樣的?指銷售商品或提供勞務(wù)等營業(yè)活動以及與此有關(guān)的生產(chǎn)性資產(chǎn)的投資活動:經(jīng)營資產(chǎn)。指銷售商品或提供勞務(wù)所涉及的資產(chǎn):經(jīng)營負債。指銷售商品或提供勞務(wù)所涉及的負債:金融活動。指籌資活動以及多余資本的投資活動:指利用經(jīng)營活動多余資金進行投資所涉及的資產(chǎn):金融負債。指債務(wù)籌資活動所涉及的負債:區(qū)分經(jīng)營活動和金融活動:區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)、經(jīng)營負債和金融負債

02:07

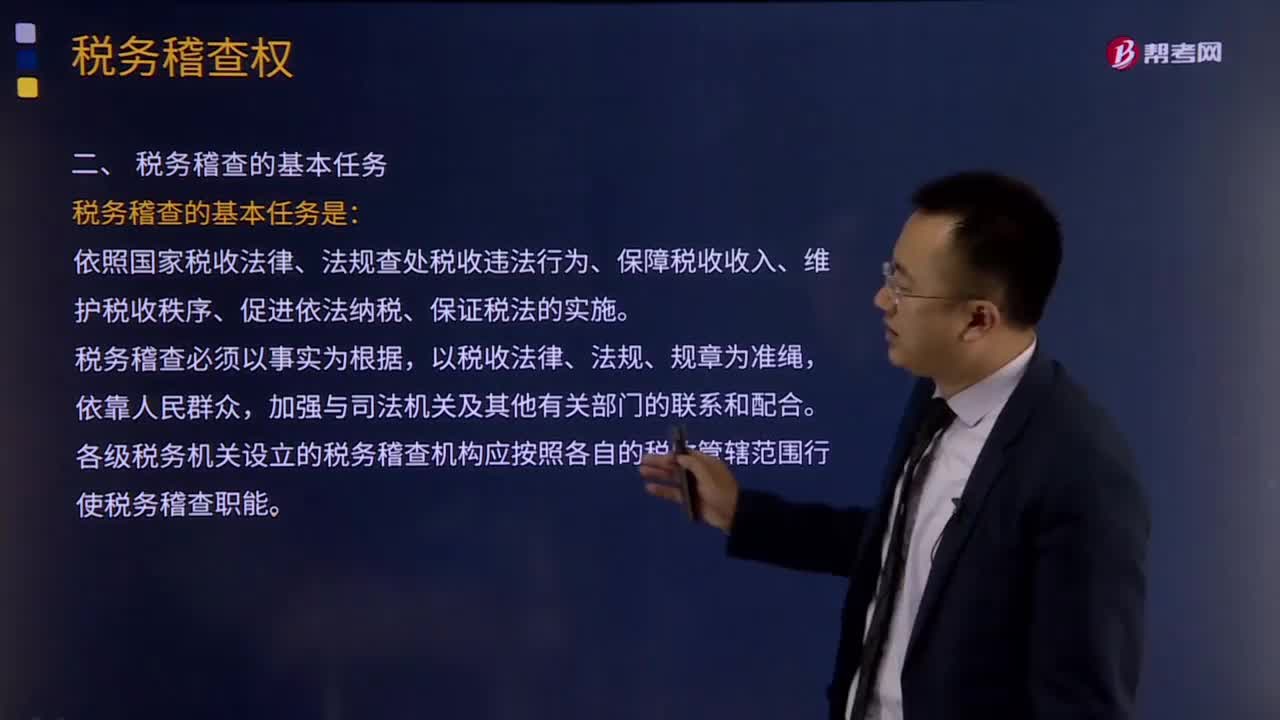

02:07稅務(wù)稽查的基本任務(wù)是什么?:稅務(wù)稽查含義:稅務(wù)稽查是稅務(wù)機關(guān)依法對納稅人、扣繳義務(wù)人履行納稅義務(wù)、扣繳義務(wù)情況所進行的稅務(wù)檢查和處理工作的總稱。稅務(wù)稽查權(quán)是稅收執(zhí)法權(quán)的一個重要組成部分,也是整個國家行政監(jiān)督體系中的一種特殊的監(jiān)督權(quán)行使形式。稅務(wù)稽查的基本任務(wù)是:依照國家稅收法律、法規(guī)查處稅收違法行為、保障稅收收入、維護稅收秩序、促進依法納稅、保證稅法的實施。稅務(wù)稽查必須以事實為根據(jù),以稅收法律、法規(guī)、規(guī)章為準繩。

07:43

07:43財務(wù)比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉(zhuǎn)的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務(wù)才會使營運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

05:10

05:10財務(wù)管理基本目標有哪些知識要點?:基本目標包括產(chǎn)值最大化、利潤最大化、股東財富最大化、企業(yè)價值最大化以及相關(guān)方利益最大化。A.企業(yè)的財務(wù)目標是利潤最大化,C.追加投資資本可以增加企業(yè)的股東權(quán)益價值,因此股東權(quán)益價值最大化不是財務(wù)目標的準確描述,D.財務(wù)目標的實現(xiàn)程度可以用股東權(quán)益的市場增加值度量,【解析】利潤最大化僅僅是企業(yè)財務(wù)目標的一種,財務(wù)目標的準確表述是股東財富最大化,只有在債務(wù)價值增加為0以及股東投入資本不變的情況下“

01:56

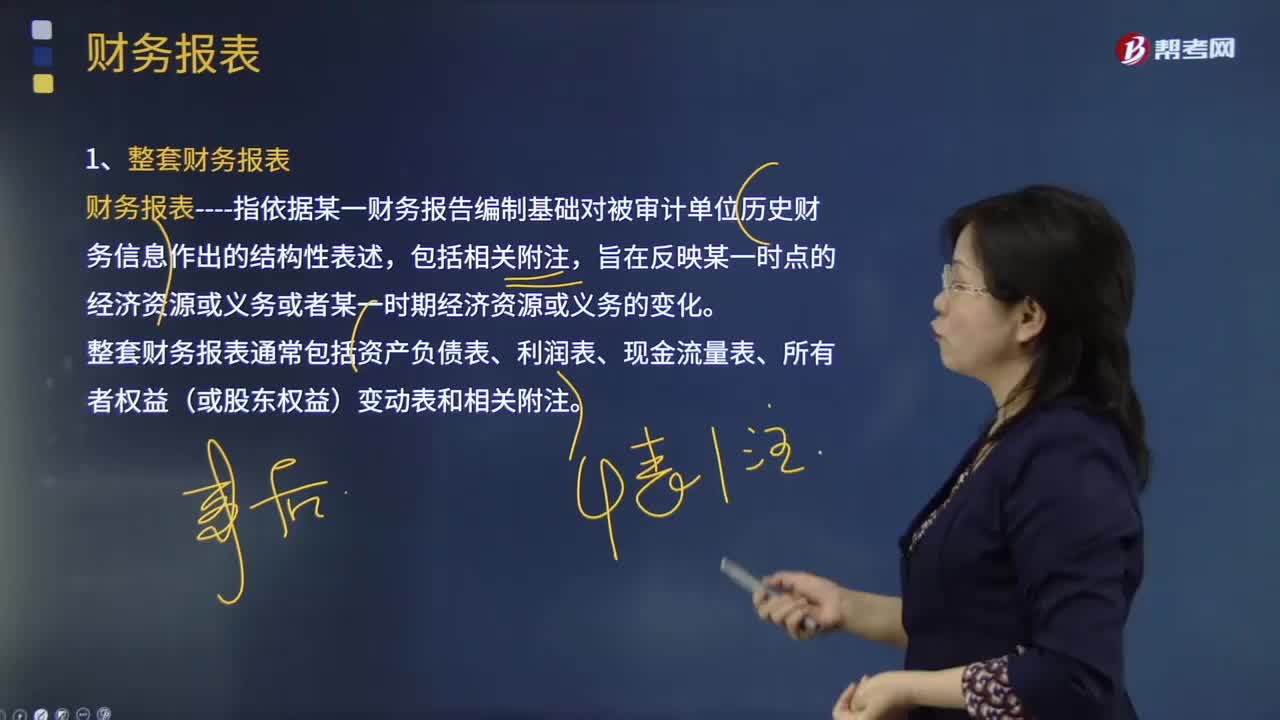

01:56什么是審計業(yè)務(wù)中的財務(wù)報表?:財務(wù)報表指依據(jù)某一財務(wù)報告編制基礎(chǔ)對被審計單位歷史財務(wù)信息作出的結(jié)構(gòu)性表述,整套財務(wù)報表通常包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動表和相關(guān)附注;(2)根據(jù)適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表,(3)在財務(wù)報表中對適用的財務(wù)報告編制基礎(chǔ)作出恰當?shù)恼f明。編制財務(wù)報表要求管理層根據(jù)適用的財務(wù)報告編制基礎(chǔ)運用判斷作出合理的會計估計。

01:36

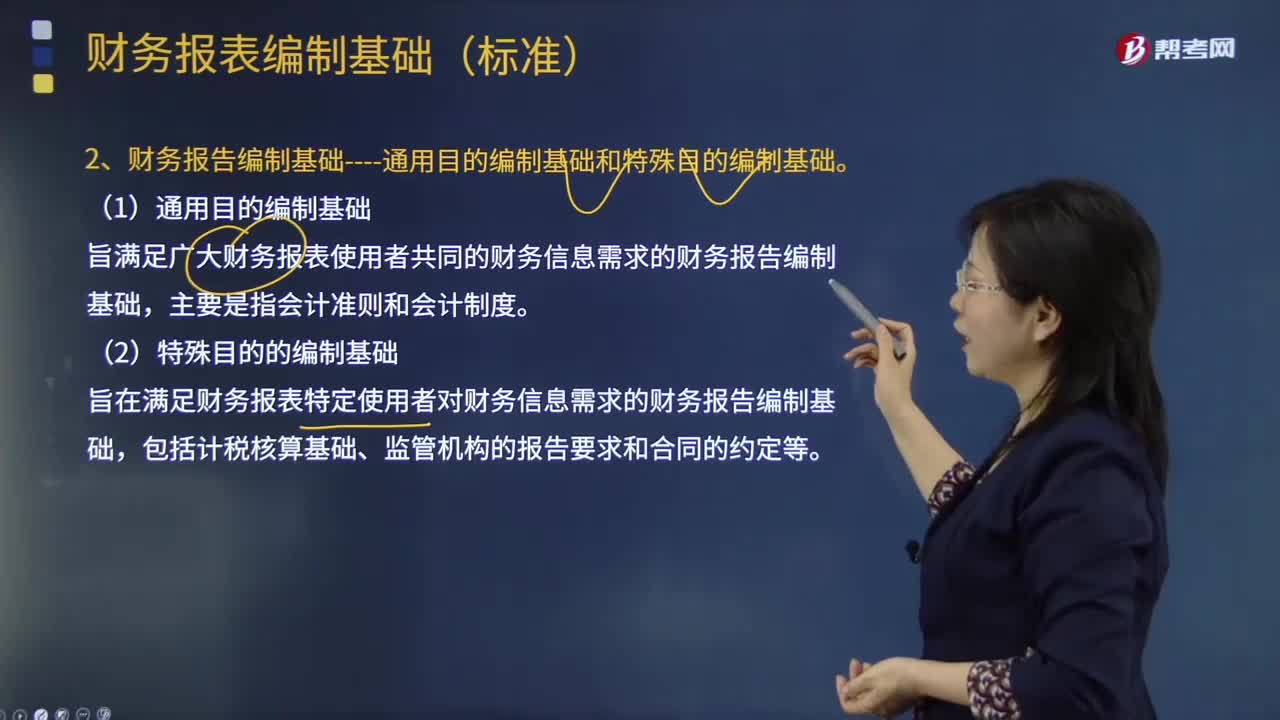

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

03:02

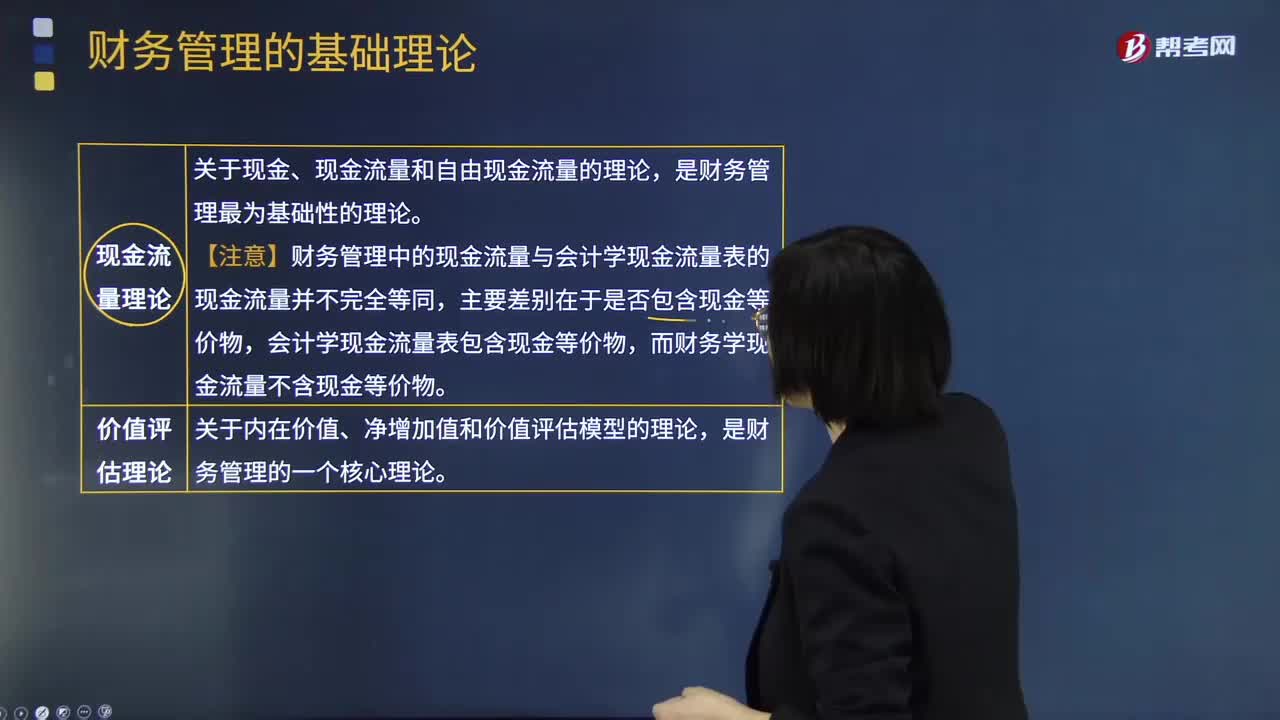

03:02財務(wù)管理的基本理論視頻解說:在財務(wù)管理學(xué)科的發(fā)展中,對財務(wù)管理的理解不斷深化,論述不斷完善,形成一系列基本理論。這些理論對財務(wù)管理實務(wù)起著指導(dǎo)作用,是理解財務(wù)管理的邏輯基礎(chǔ)。下面是五種財務(wù)管理的基本理論內(nèi)容歸納圖:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日