下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:13

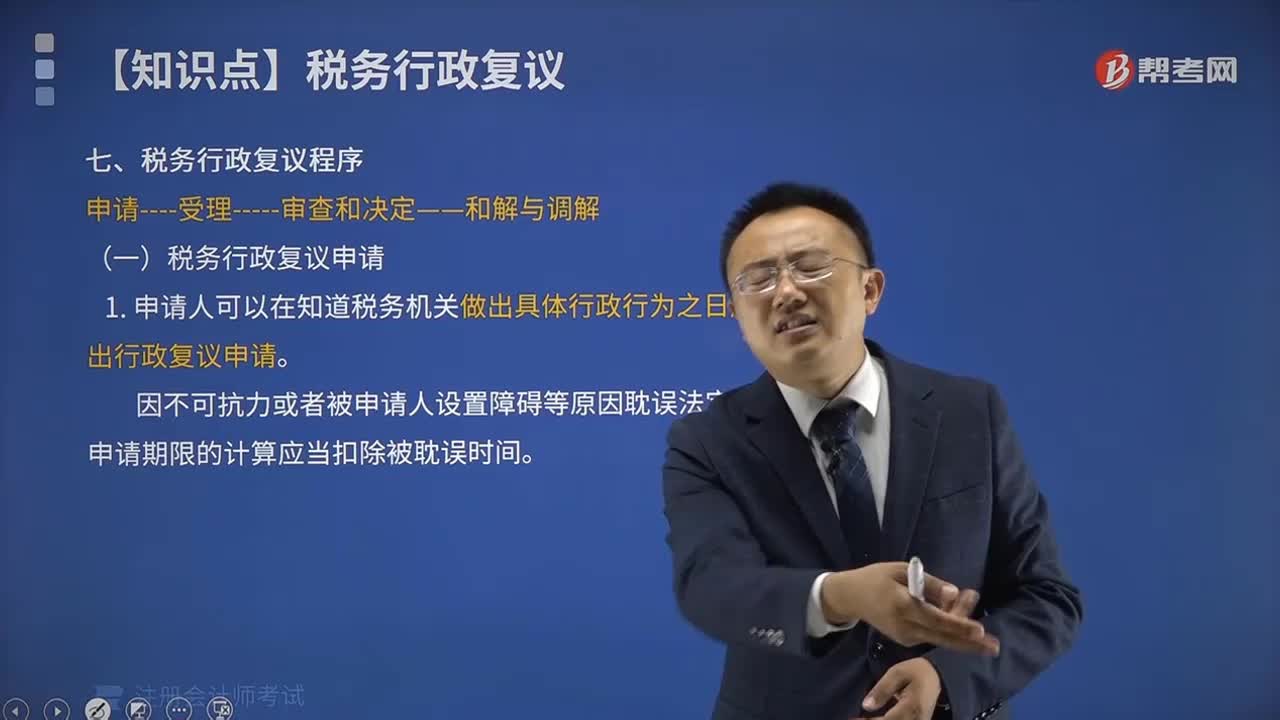

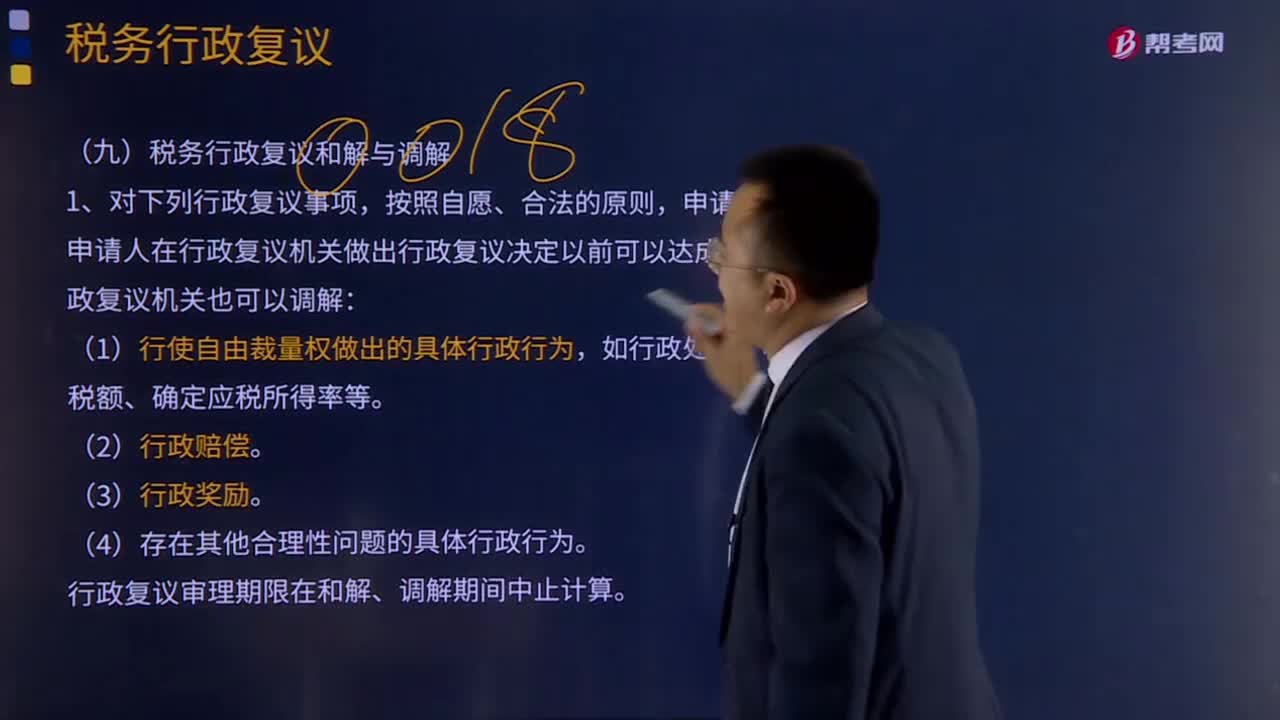

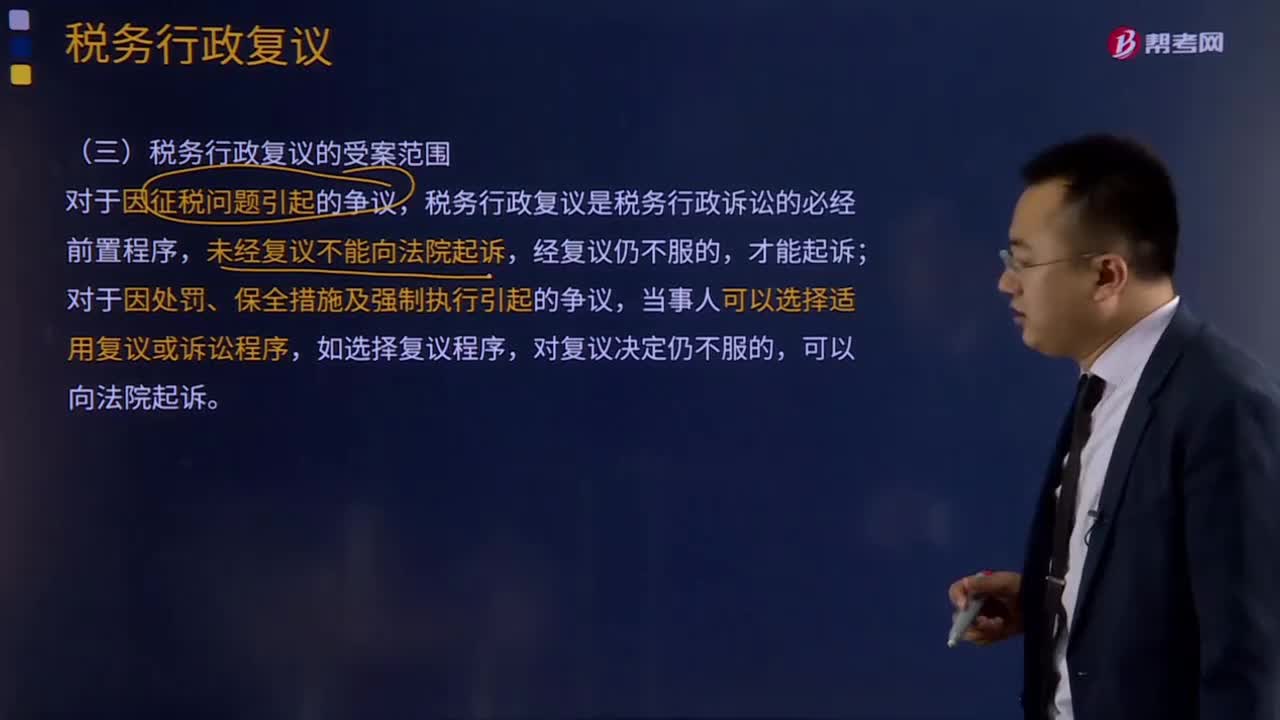

05:13稅務(wù)行政復(fù)議的受案范圍是什么?:稅務(wù)行政復(fù)議的受案范圍是什么?稅務(wù)行政復(fù)議是稅務(wù)行政訴訟的必經(jīng)前置程序,未經(jīng)復(fù)議不能向法院起訴,當事人可以選擇適用復(fù)議或訴訟程序,必經(jīng)復(fù)議和選擇復(fù)議:包括確認納稅主體、征稅對象、征稅范圍、減稅、免稅、退稅、抵扣稅款、適用稅率、計稅依據(jù)、納稅環(huán)節(jié)、納稅期限、納稅地點和稅款征收方式等具體行政行為,申請人認為稅務(wù)機關(guān)的具體行政行為所依據(jù)的規(guī)定(不包括規(guī)章)不合法,對具體行政行為申請行政復(fù)議時。

01:46

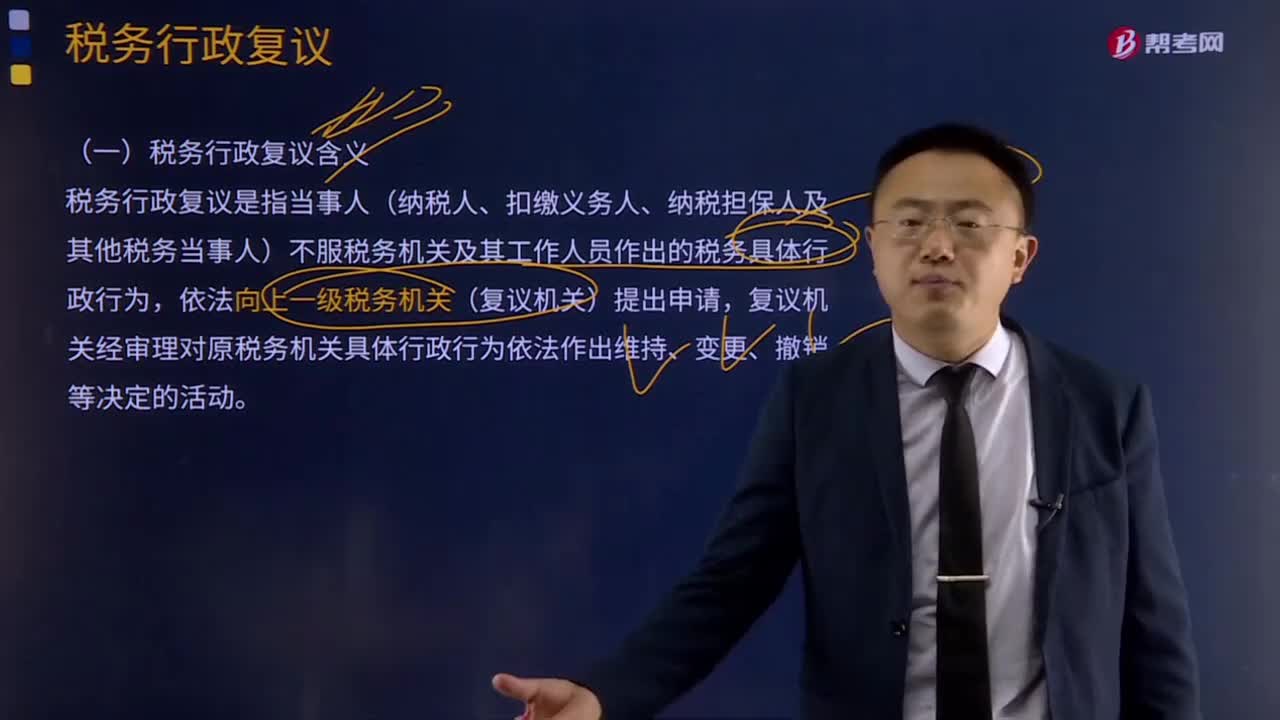

01:46稅務(wù)行政復(fù)議含義和特點是什么?:稅務(wù)行政復(fù)議的受案范圍僅限于稅務(wù)機關(guān)作出的稅務(wù)具體行政行為。稅務(wù)具體行政行為是指稅務(wù)機關(guān)及其工作人員在稅務(wù)行政管理活動中行使行政職權(quán),(一)稅務(wù)行政復(fù)議含義,稅務(wù)行政復(fù)議是指當事人(納稅人、扣繳義務(wù)人、納稅擔(dān)保人及其他稅務(wù)當事人)不服稅務(wù)機關(guān)及其工作人員作出的稅務(wù)具體行政行為,復(fù)議機關(guān)經(jīng)審理對原稅務(wù)機關(guān)具體行政行為依法作出維持、變更、撤銷等決定的活動。

02:26

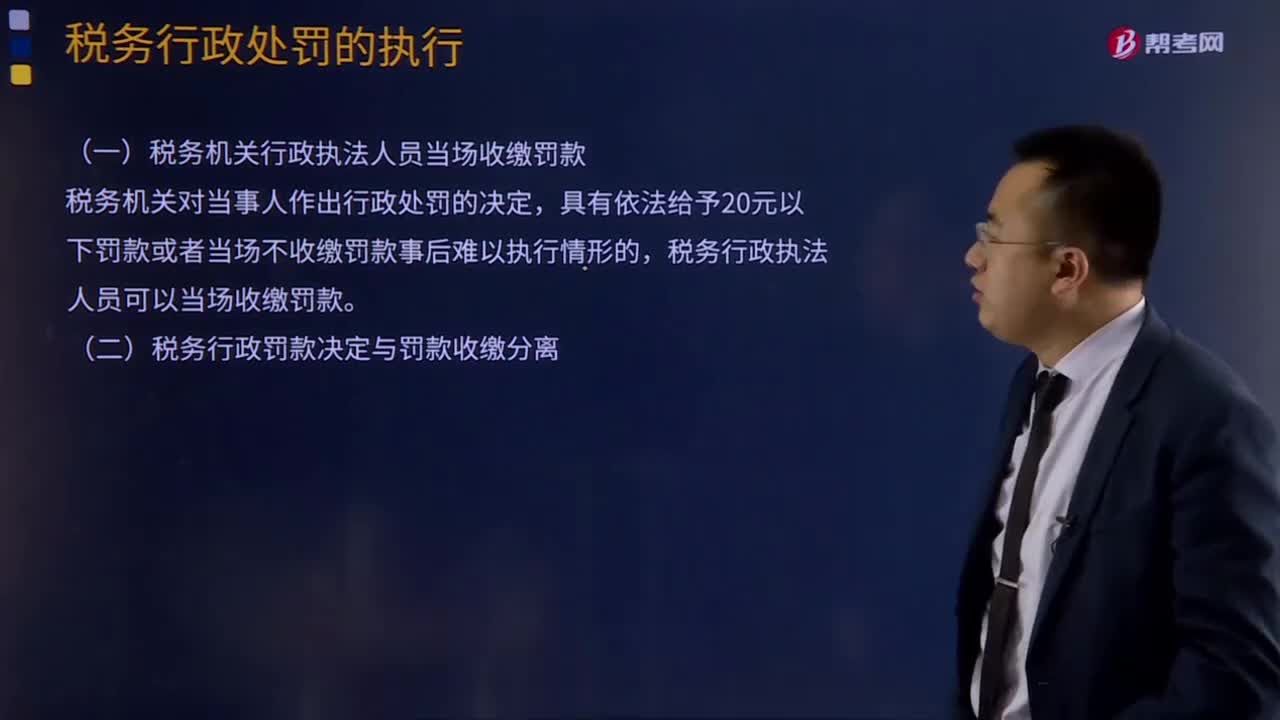

02:26稅務(wù)行政處罰應(yīng)該如何執(zhí)行?:稅務(wù)機關(guān)對當事人作出罰款行政處罰決定的,當事人應(yīng)當在收到行政處罰決定書之日起15日內(nèi)繳納罰款,稅務(wù)機關(guān)可以對當事人每日按罰款數(shù)額的3%加處罰款。(一)稅務(wù)機關(guān)行政執(zhí)法人員當場收繳罰款,具有依法給予20元以下罰款或者當場不收繳罰款事后難以執(zhí)行情形的。稅務(wù)行政執(zhí)法人員可以當場收繳罰款,(二)稅務(wù)行政罰款決定與罰款收繳分離,假定該企業(yè)收到稅務(wù)行政處罰決定書的時間為2015年3月1日

04:38

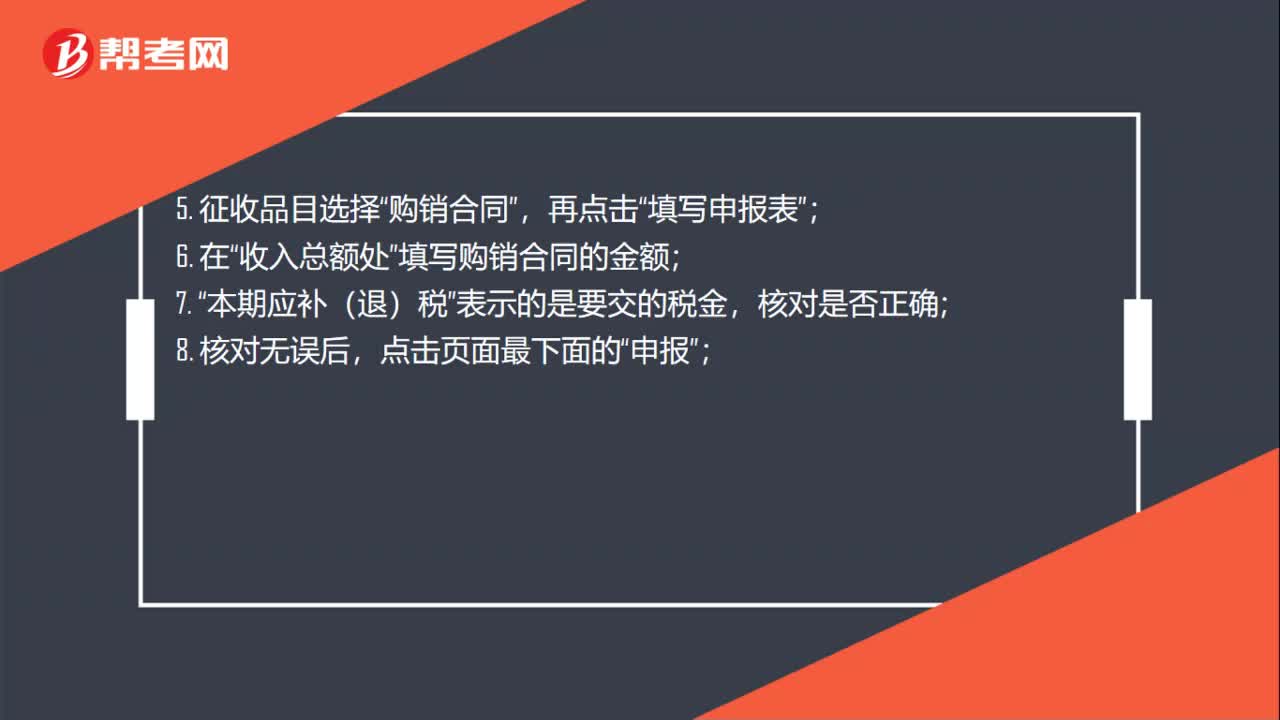

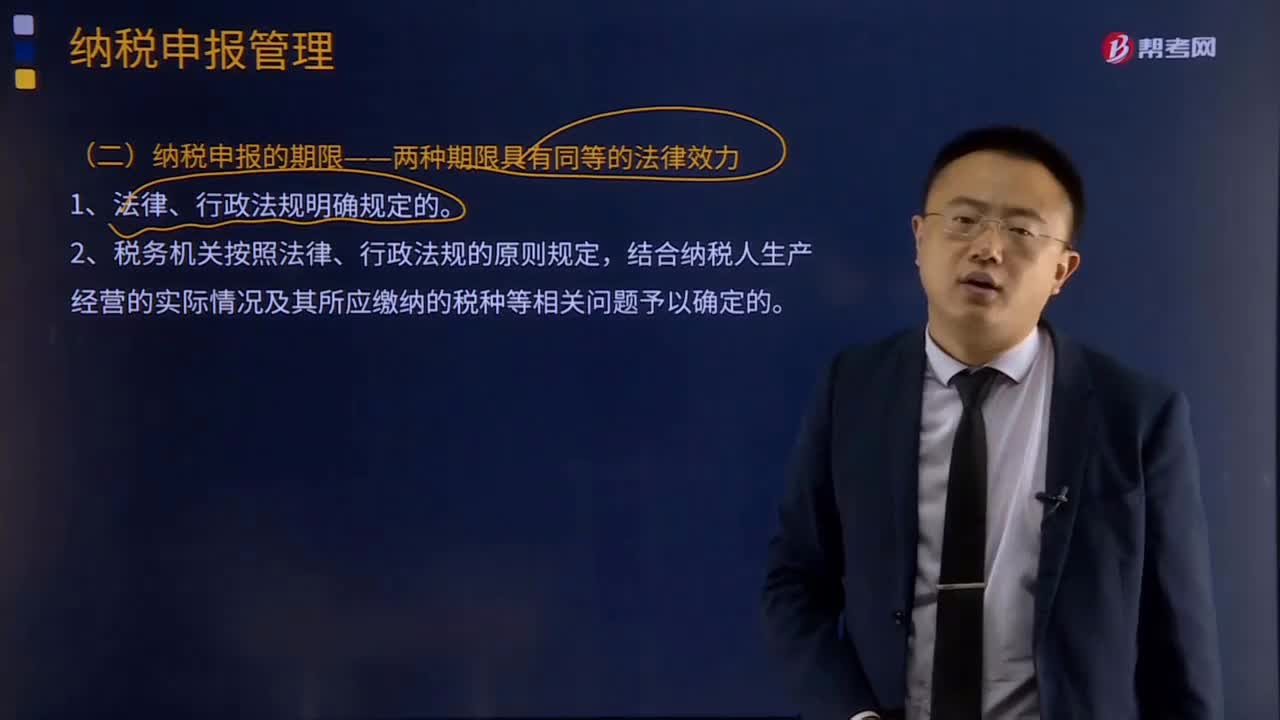

04:38納稅申報是如何管理的?:納稅申報是指納稅人按照稅法規(guī)定的期限和內(nèi)容向稅務(wù)機關(guān)提交有關(guān)納稅事項書面報告的法律行為,納稅申報的對象包括在納稅期內(nèi)沒有應(yīng)納稅款的納稅人。結(jié)合納稅人生產(chǎn)經(jīng)營的實際情況及其所應(yīng)繳納的稅種等相關(guān)問題予以確定的。(三)納稅申報方式,可以實行簡易申報、簡并征期等申報納稅方式,應(yīng)當在納稅期內(nèi)按照上期實際繳納的稅額或者稅務(wù)機關(guān)核定的稅額預(yù)繳稅款。

02:04

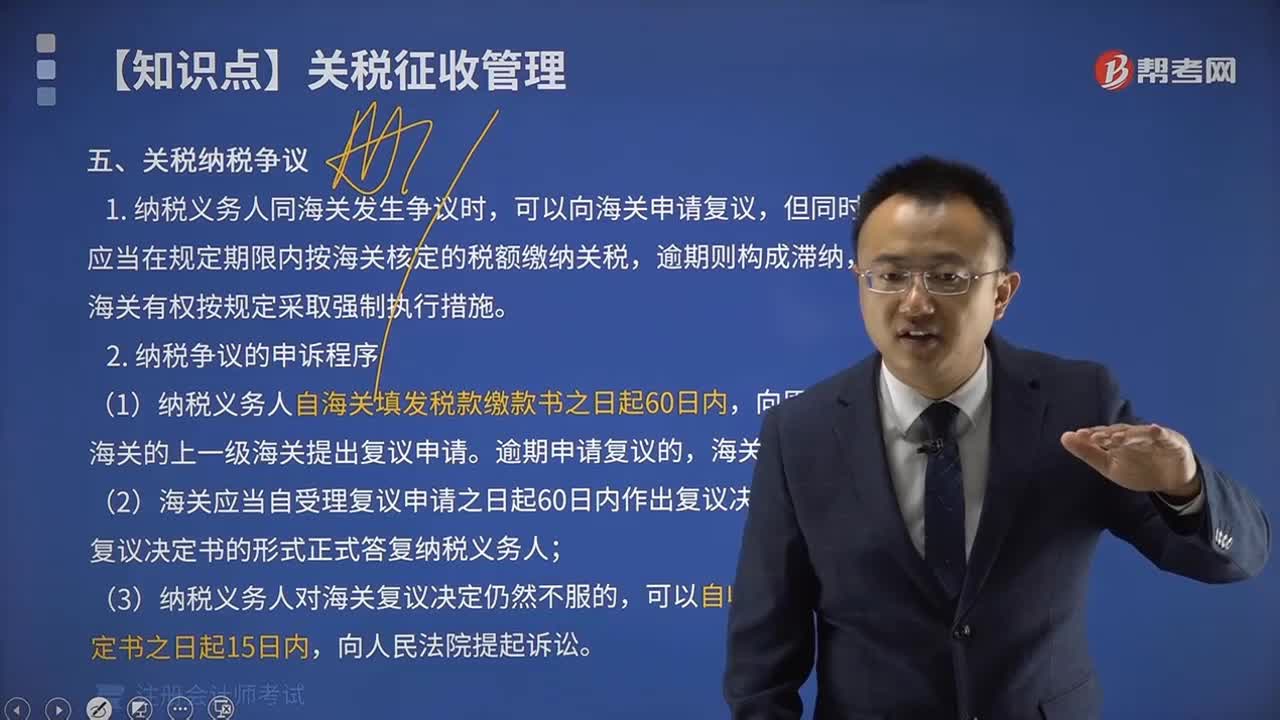

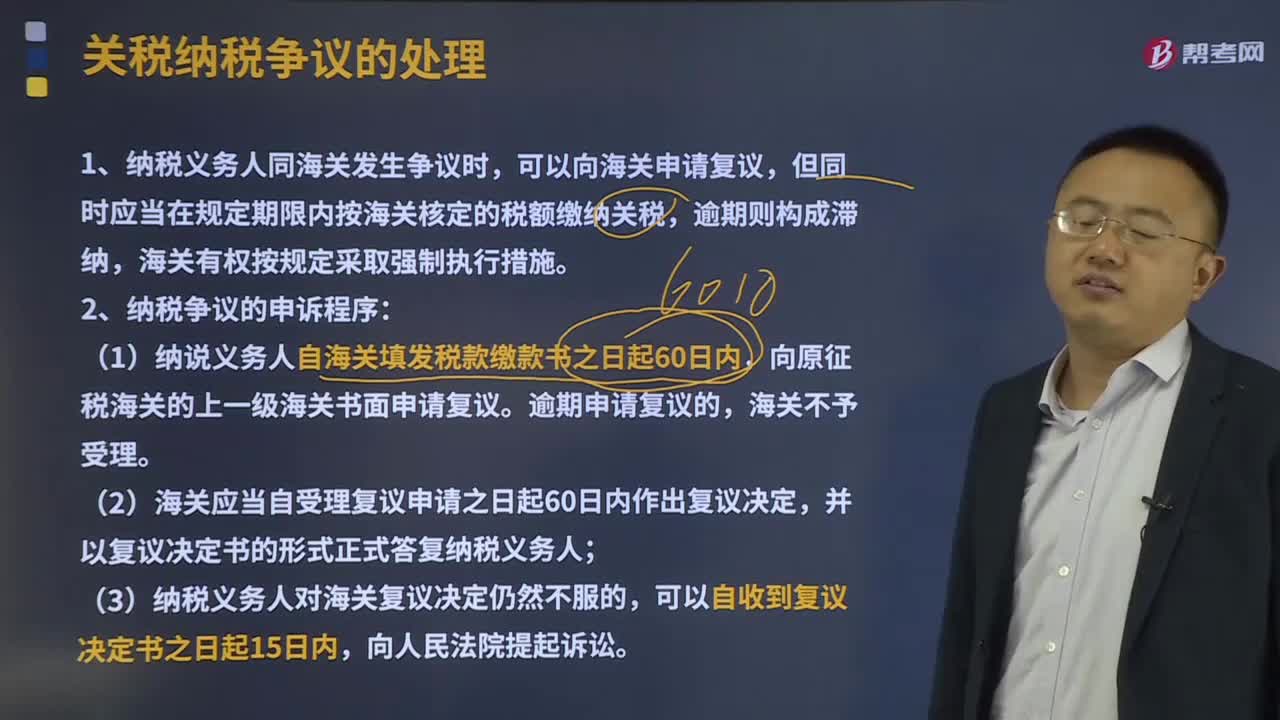

02:04關(guān)稅納稅發(fā)生爭議是如何處理的?:《海關(guān)法》和《關(guān)稅條例》都規(guī)定了納稅義務(wù)人對海關(guān)確定進出口貨物的征稅、減稅、補稅或者對退稅等有異議時,納稅爭議的內(nèi)容一般為進出境貨物和物品的納稅義務(wù)人對海關(guān)在原產(chǎn)地認定、稅則歸類、稅率或匯率適用、完稅價格確定、關(guān)稅減征、免征、追征、補征和退還等征稅行為是否合法或適當,而對海關(guān)征收關(guān)稅的行為表示異議。1、納稅義務(wù)人同海關(guān)發(fā)生爭議時,可以向海關(guān)申請復(fù)議。

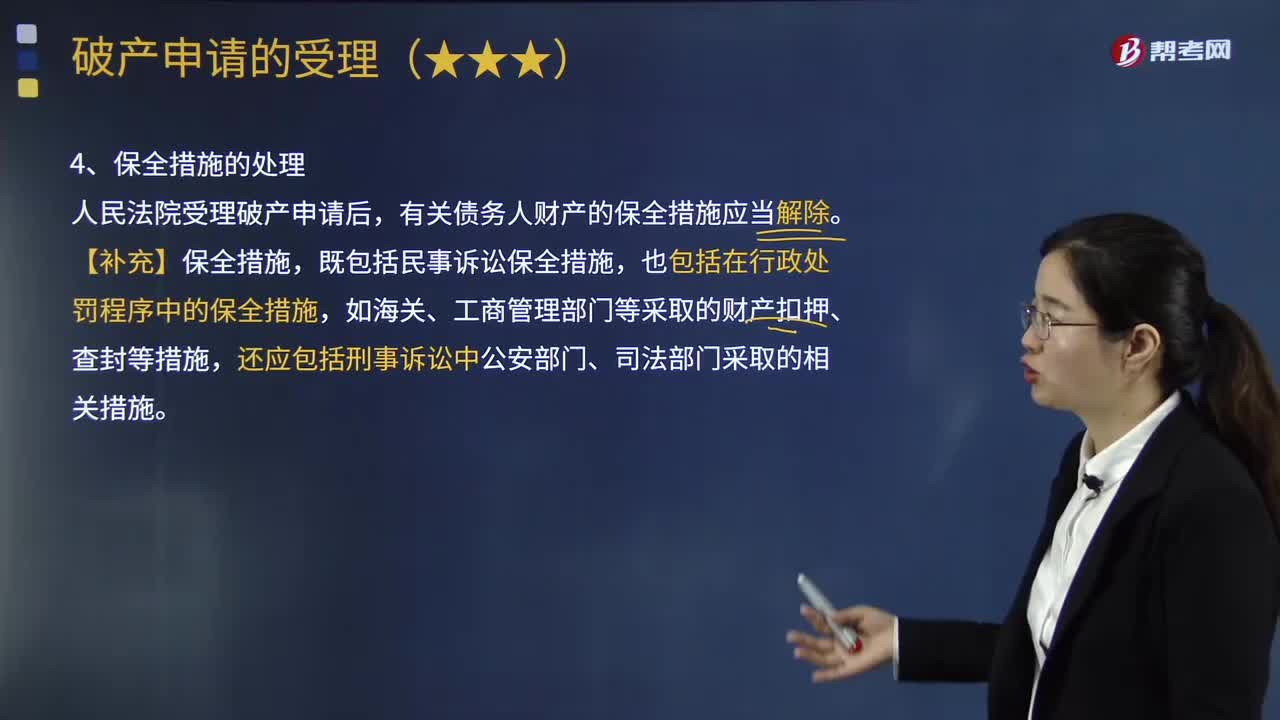

06:36

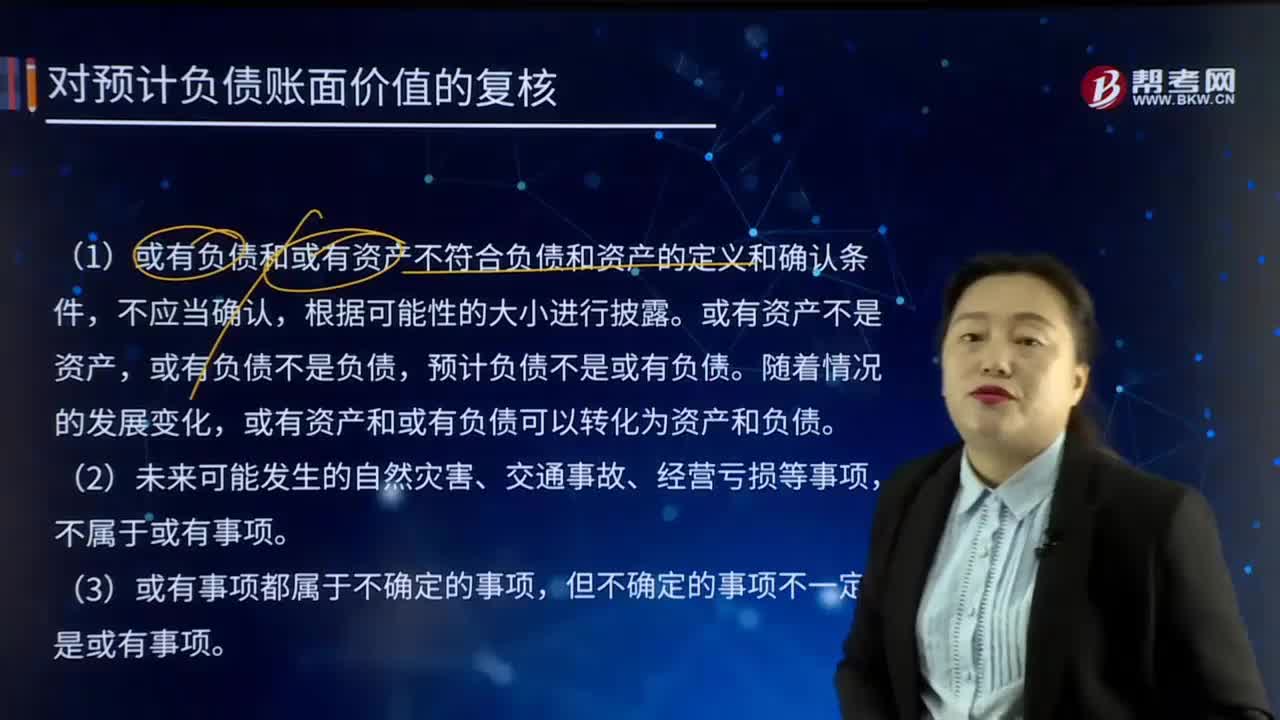

06:36破產(chǎn)申請受理后債務(wù)人財產(chǎn)的保全措施應(yīng)當如何處理?:破產(chǎn)申請受理后債務(wù)人財產(chǎn)的保全措施應(yīng)當如何處理?如海關(guān)、工商管理部門等采取的財產(chǎn)扣押、查封等措施,對債務(wù)人財產(chǎn)已采取保全措施的相關(guān)單位,在知悉人民法院已裁定受理有關(guān)債務(wù)人的破產(chǎn)申請后,應(yīng)當依照企業(yè)破產(chǎn)法第19條的規(guī)定及時解除對債務(wù)人財產(chǎn)的保全措施。受理破產(chǎn)申請的人民法院可以根據(jù)管理人的申請或者依職權(quán),對債務(wù)人的全部或者部分財產(chǎn)采取保全措施。C拿著乙的判決書到管理人那里申報債權(quán)。

08:44

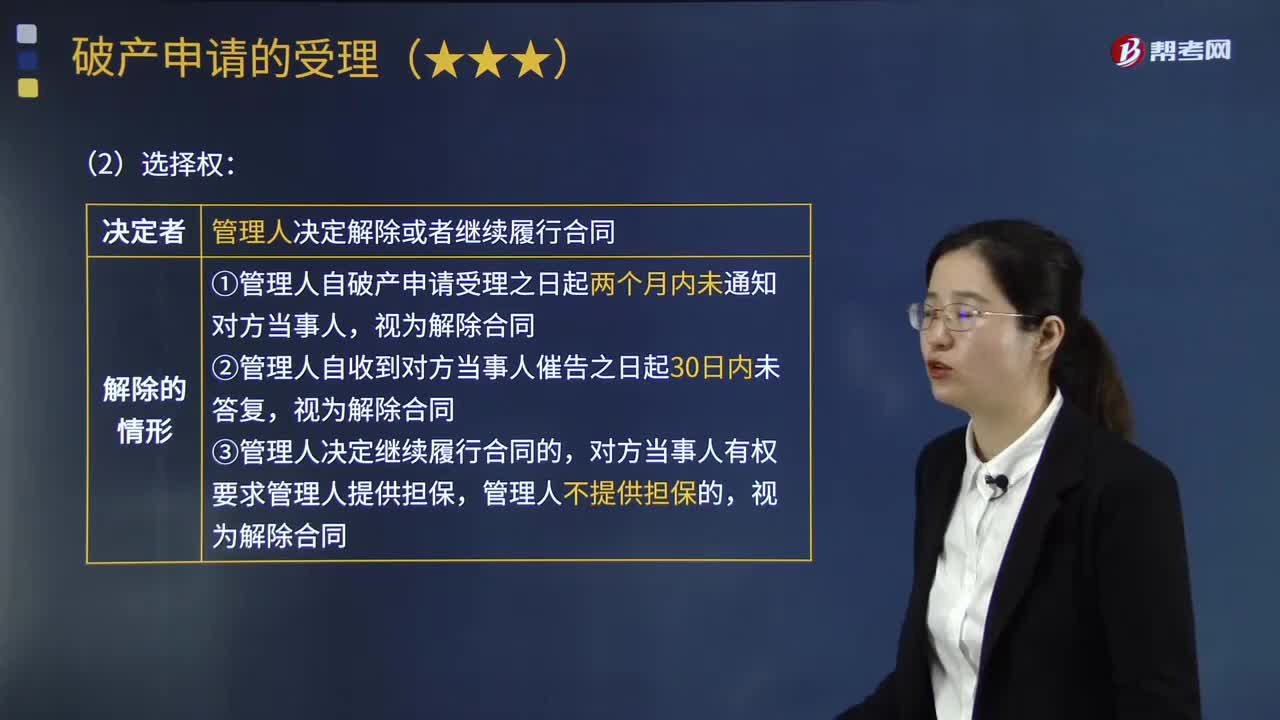

08:44破產(chǎn)申請受理前成立雙方均未履行完畢的合同時,應(yīng)當如何處理?:是指由當事人或利害關(guān)系人向法院提出的宣告?zhèn)鶆?wù)人破產(chǎn)以清償債務(wù)的訴訟請求。破產(chǎn)申請受理前成立雙方均未履行完畢的合同時,受理時債務(wù)人和對方當事人均未履行完畢的合同。對方當事人有權(quán)要求管理人提供擔(dān)保,包括買賣合同中接收對方交付的標的物、租賃合同中接收租金且對履行不提出異議),因管理人或者債務(wù)人請求對方當事人履行雙方均未履行完畢的合同所產(chǎn)生的債務(wù)。管理人決定繼續(xù)履行債務(wù)人和對方當事人均未履行完畢的合同。

01:08

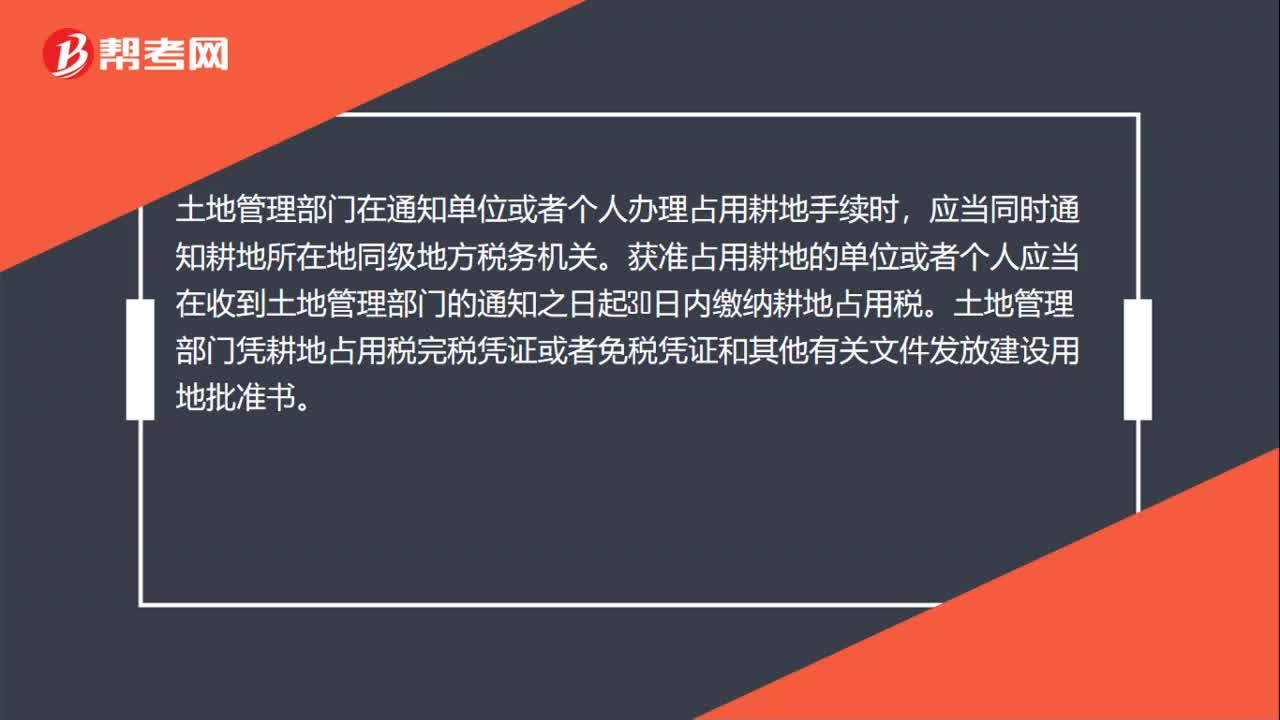

01:08如何進行新辦企業(yè)稅務(wù)登記?:如何進行新辦企業(yè)稅務(wù)登記?1. 新辦企業(yè)在電子稅務(wù)局的稅務(wù)登記模塊進行辦理即可;2. 從事生產(chǎn)、經(jīng)營的納稅人領(lǐng)取工商營業(yè)執(zhí)照(含臨時工商營業(yè)執(zhí)照)的,應(yīng)當自領(lǐng)取工商營業(yè)執(zhí)照之日起30日內(nèi)申報辦理設(shè)立稅務(wù)登記;3. 根據(jù)《中華人民共和國稅收征收管理法》的規(guī)定:納稅人未按照規(guī)定的期限申報辦理稅務(wù)登記、變更或者注銷登記的,由稅務(wù)機關(guān)責(zé)令限期改正。未及時整改的,情節(jié)嚴重的,處二千元以上一萬元以下的罰款。

01:41

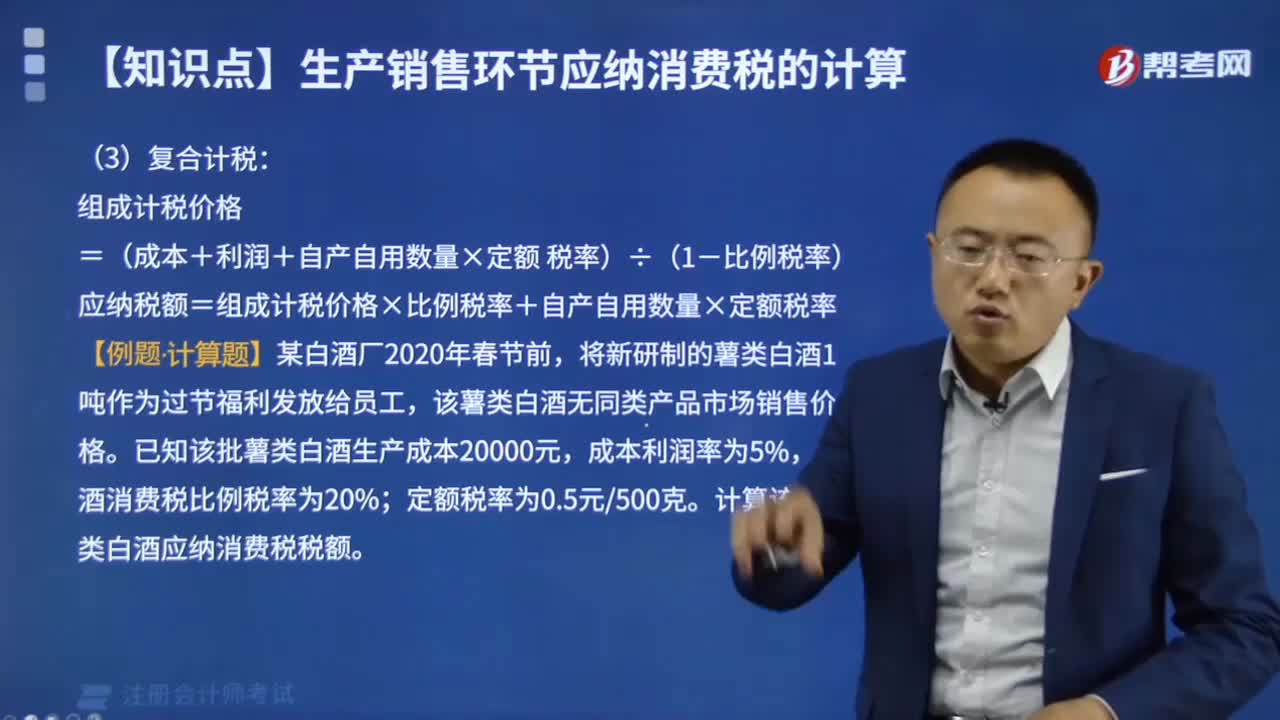

01:41業(yè)務(wù)招待費如何進行稅前扣除?:業(yè)務(wù)招待費如何進行稅前扣除?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當年銷售營業(yè)收入的5‰。可稅前列支為13.2萬元,甲企業(yè)2019年度招待費納稅調(diào)增額=22-13.2=8.8萬元。第二種情況:甲企業(yè)2019年度實際招待費22萬元,2019年度銷售收入2000萬元,22*60%=13.2萬元,可稅前列支為10萬元。

00:53

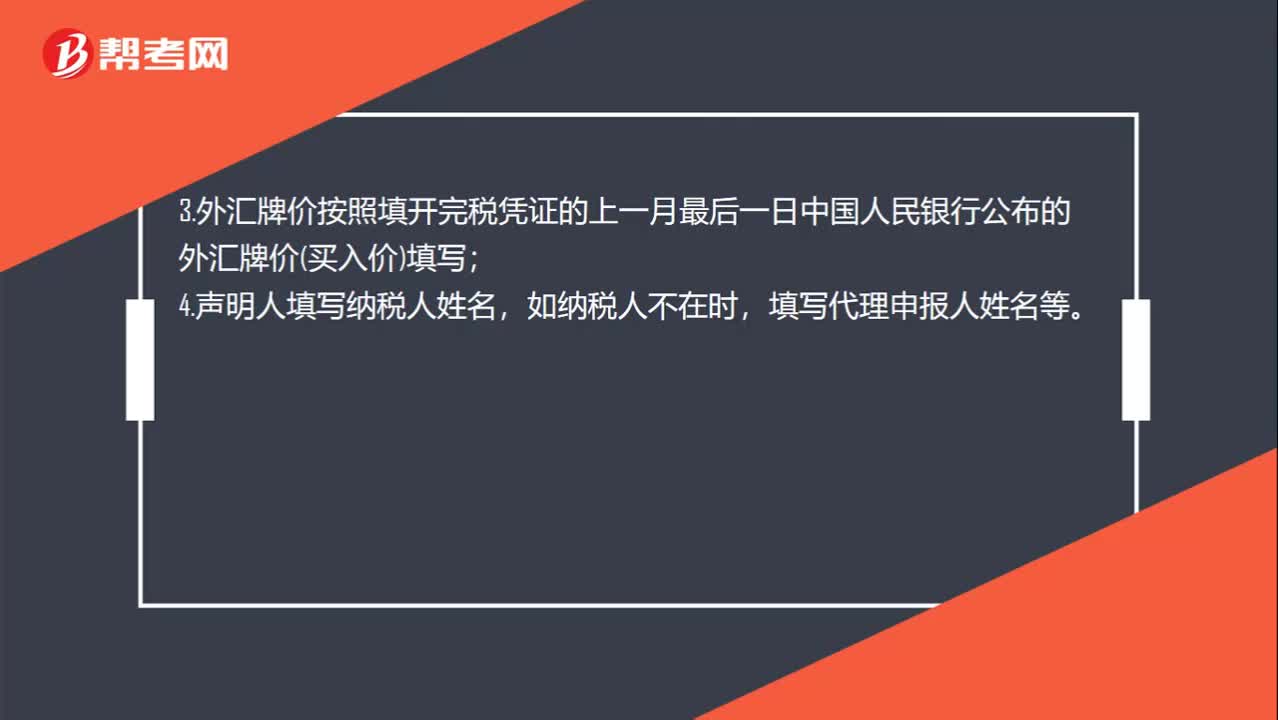

00:53個人所得稅申報表如何填寫?:個人所得稅申報表如何填寫?1.納稅人編碼填寫辦理稅務(wù)登記時,由主管稅務(wù)機關(guān)所確定的稅務(wù)編碼;2.所得項目不同的所得項目應(yīng)分別填寫,一個月內(nèi)同一所得項目取得時間不同的,匯總填入一行,并在所得期間欄分別注明;3.外匯牌價按照填開完稅憑證的上一月最后一日中國人民銀行公布的外匯牌價(買入價)填寫;4.聲明人填寫納稅人姓名,如納稅人不在時,填寫代理申報人姓名等。

04:18

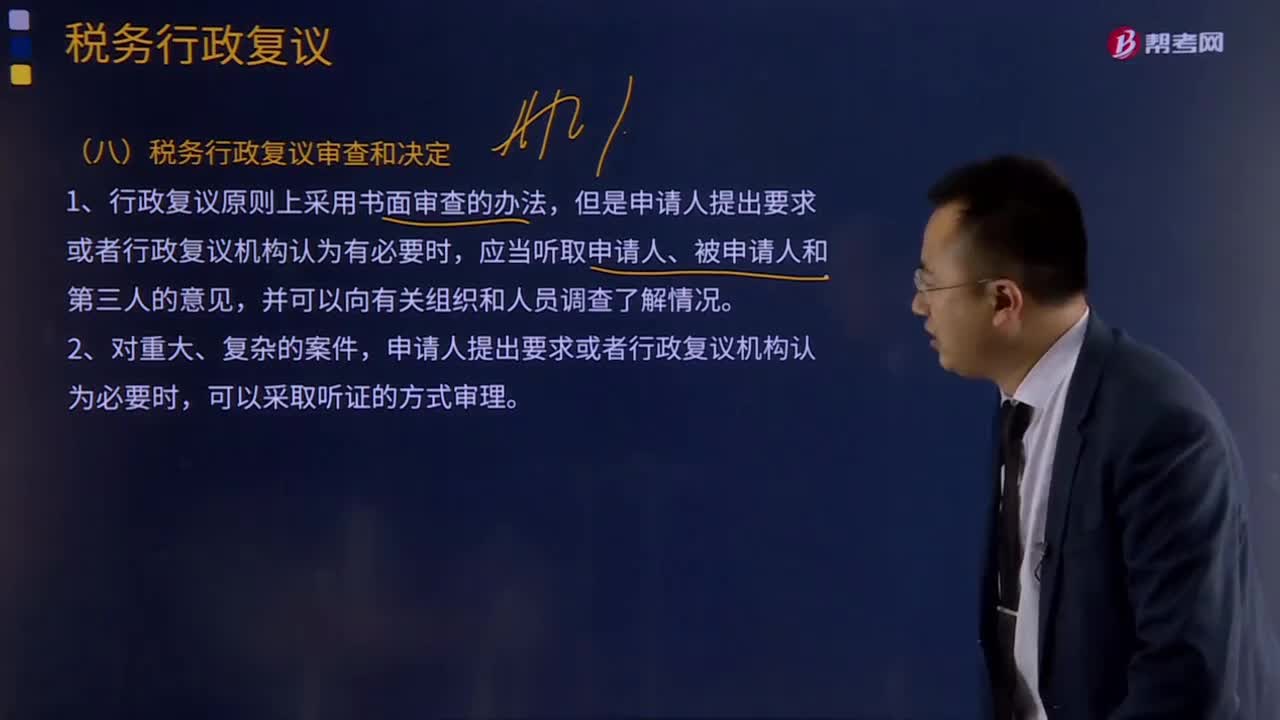

04:18應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機關(guān)申請行政復(fù)議;稅務(wù)行政復(fù)議機關(guān)受理行政復(fù)議申請,是指依法受理行政復(fù)議申請,對具體行政行為進行審查并作出行政復(fù)議決定的稅務(wù)機關(guān)。稅務(wù)行政復(fù)議機關(guān)中負責(zé)稅收法制工作的機構(gòu)具體辦理行政復(fù)議事項,三、審查申請行政復(fù)議的具體行政行為是否合法與適當,五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復(fù)議案件的賠償事項;

03:19

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟法等部分組成。(一)稅法具有行政法的一般特性。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日