下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31城建稅應(yīng)納稅額如何計算?:城建稅應(yīng)納稅額如何計算?城市維護(hù)建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;應(yīng)納稅額=(實際繳納增值稅稅額+實際繳納消費稅稅額)×適用稅率,【2015年注冊會計師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費稅共計50萬元。

10:47

10:47境外所得抵扣稅額應(yīng)該如何計算?:境外所得抵扣稅額應(yīng)該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應(yīng)納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應(yīng)納稅所得額為100萬元。

01:06

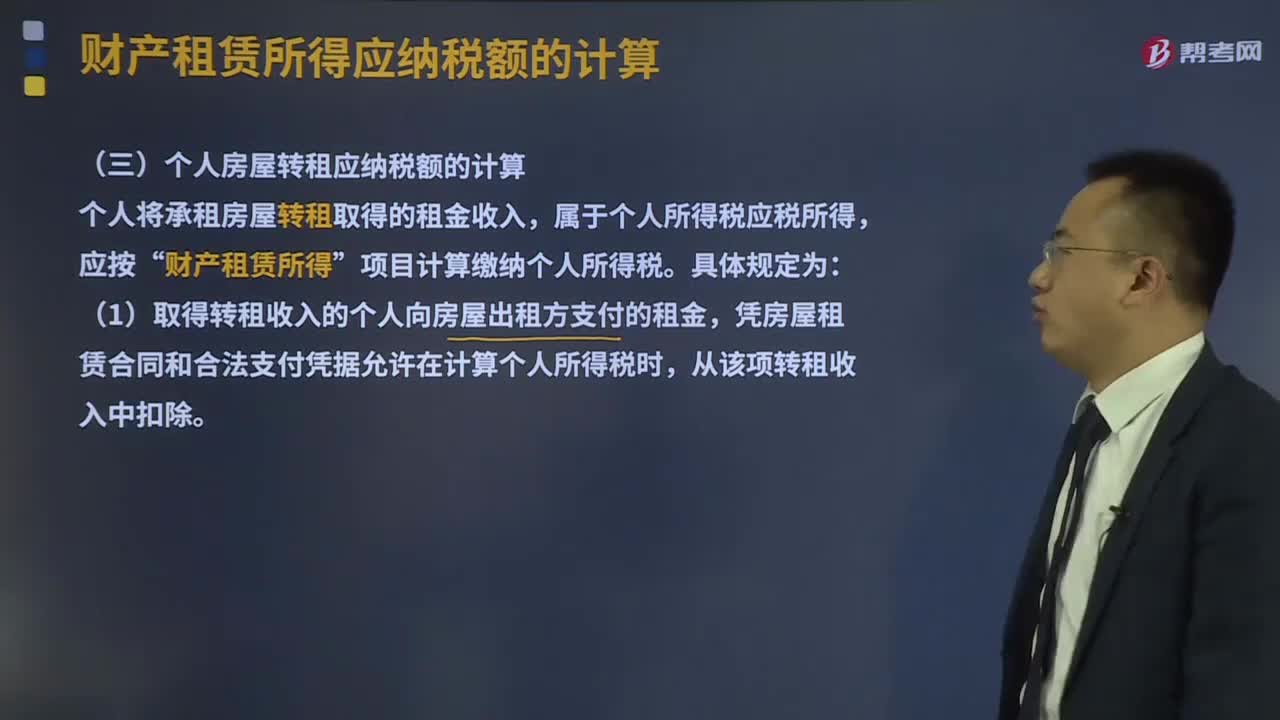

01:06個人房屋轉(zhuǎn)租應(yīng)納稅額應(yīng)該如何計算?:個人房屋轉(zhuǎn)租應(yīng)納稅額應(yīng)該如何計算?按照5%的征收率減按1.5%計算應(yīng)納稅額。個人將承租房屋轉(zhuǎn)租取得的租金收入,財產(chǎn)租賃所得”項目計算繳納個人所得稅。(1)取得轉(zhuǎn)租收入的個人向房屋出租方支付的租金,憑房屋租賃合同和合法支付憑據(jù)允許在計算個人所得稅時,從該項轉(zhuǎn)租收入中扣除。(2)有關(guān)財產(chǎn)租賃所得個人所得稅前扣除稅費的扣除次序調(diào)整為:①財產(chǎn)租賃過程中繳納的稅費。②向出租方支付的租金。

08:52

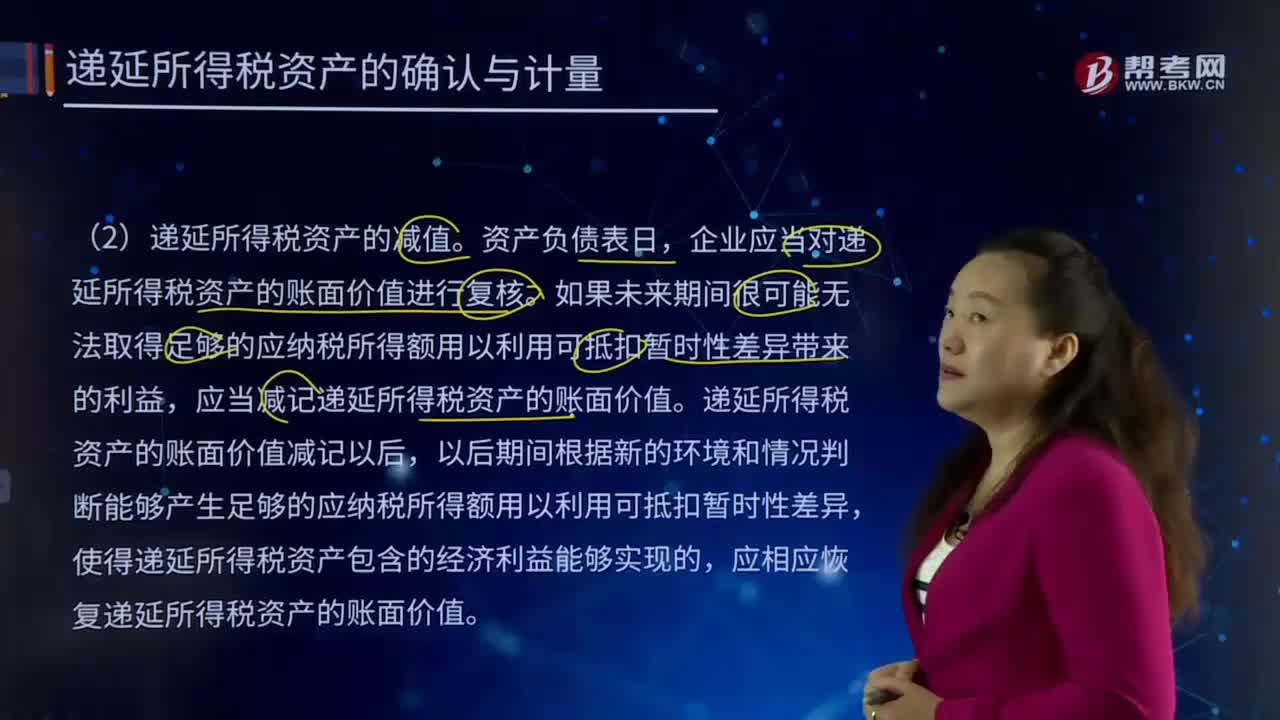

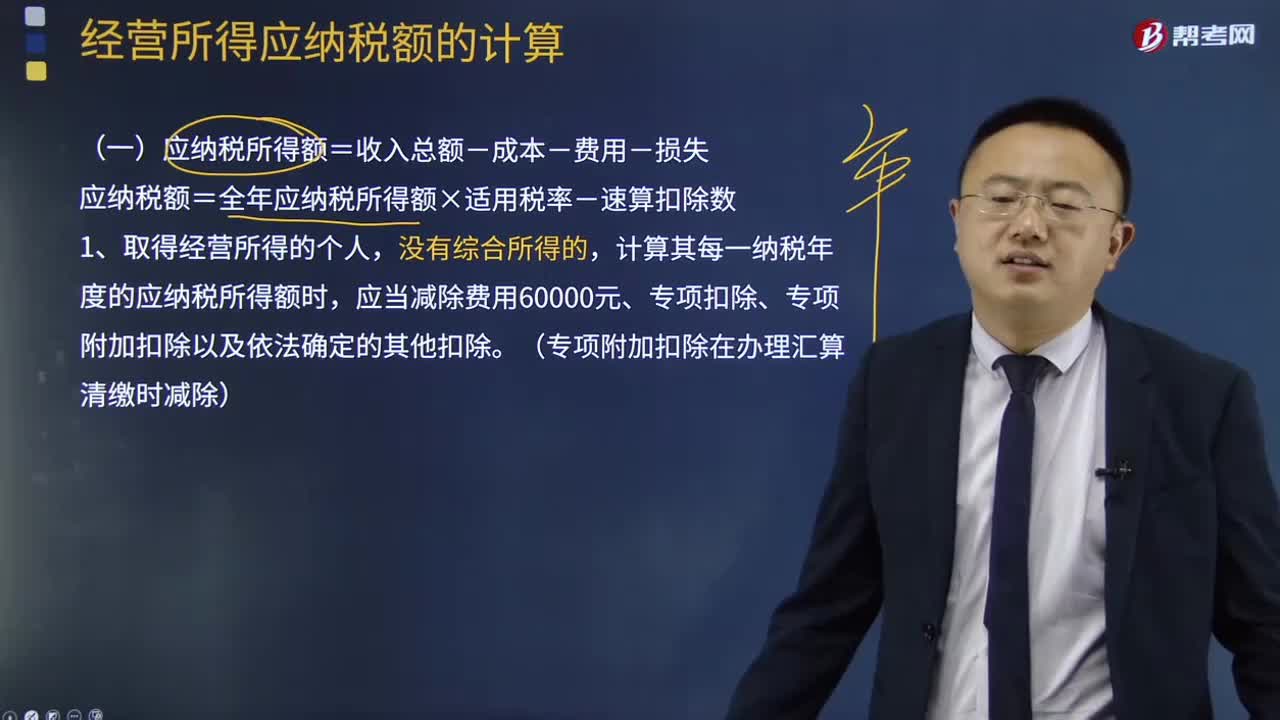

08:52應(yīng)納稅額是如何計算的?:應(yīng)納稅額=全年應(yīng)納稅所得額×適用稅率-速算扣除數(shù),計算其每一納稅年度的應(yīng)納稅所得額時,繳納的稅收遞延型商業(yè)養(yǎng)老保險保費準(zhǔn)予在申報扣除當(dāng)年計算應(yīng)納稅所得額時予以限額據(jù)實扣除,扣除限額按照不超過當(dāng)年應(yīng)稅收入的6%和12000元孰低辦法確定,由主管稅務(wù)機關(guān)核定應(yīng)納稅所得額或者應(yīng)納稅額;4、個人獨資企業(yè)的投資者以全部生產(chǎn)經(jīng)營所得為應(yīng)納稅所得額,確定應(yīng)納稅所得額:

09:37

09:37居民個人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計算?:居民個人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計算?綜合所得應(yīng)納稅所得額=每一納稅年度的收入額-6萬元年-專項扣除-專項附加扣除-其他扣除;1、工資、薪金所得全額計入收入額;而勞務(wù)報酬所得、特許權(quán)使用費所得的收入額為實際取得勞務(wù)報酬、特許權(quán)使用費收入的80%,稿酬所得的收入額在扣除20%費用基礎(chǔ)上,即稿酬所得的收入額為實際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項扣除。

07:25

07:25應(yīng)納稅所得額應(yīng)該如何計算?:應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損:企業(yè)所得稅收入總額構(gòu)成。

07:14

07:14含稅銷售額應(yīng)該如何換算?:含稅銷售額應(yīng)該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應(yīng)含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應(yīng)將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列計算中。

16:21

16:21變動成本差異應(yīng)該如何計算?:成本差異=實際成本-標(biāo)準(zhǔn)成本:直接人工效率差異=(實際工時-標(biāo)準(zhǔn)工時)×標(biāo)準(zhǔn)工資率=(Q實際-Q標(biāo)準(zhǔn))×P標(biāo)準(zhǔn),變動制造費用效率差異=(實際工時-標(biāo)準(zhǔn)工時)×變動制造費用標(biāo)準(zhǔn)分配率=(Q實際-Q標(biāo)準(zhǔn))×P標(biāo)準(zhǔn),變動制造費用耗費差異=實際工時×(變動制造費用實際分配率-變動制造費用標(biāo)準(zhǔn)分配率)=Q實際×(P實際-P標(biāo)準(zhǔn)),根據(jù)上述公式計算直接材料數(shù)量差異和價格差異。

05:01

05:01配股除權(quán)價格應(yīng)該如何計算?:配股除權(quán)價格應(yīng)該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認(rèn)購一定數(shù)量新發(fā)行股票的權(quán)利。配股除權(quán)價格:配股除權(quán)參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權(quán)價只是作為計算除權(quán)日股價漲跌幅度的基準(zhǔn)。

03:39

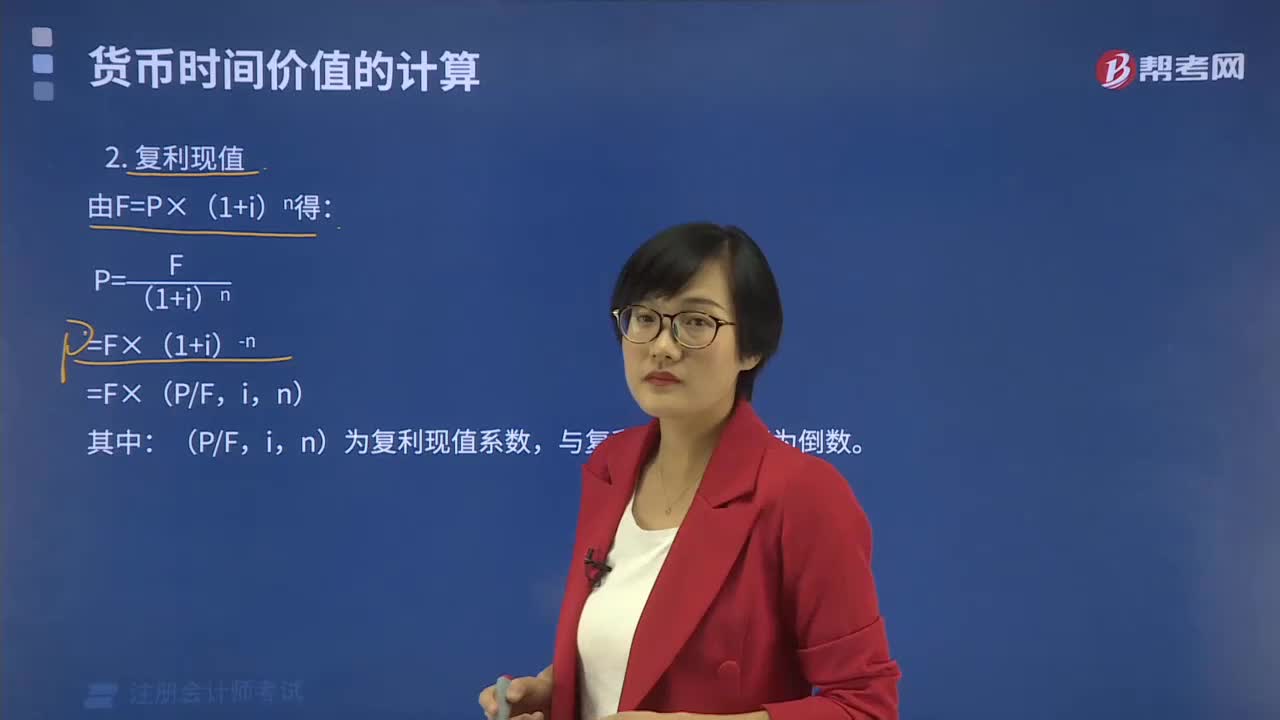

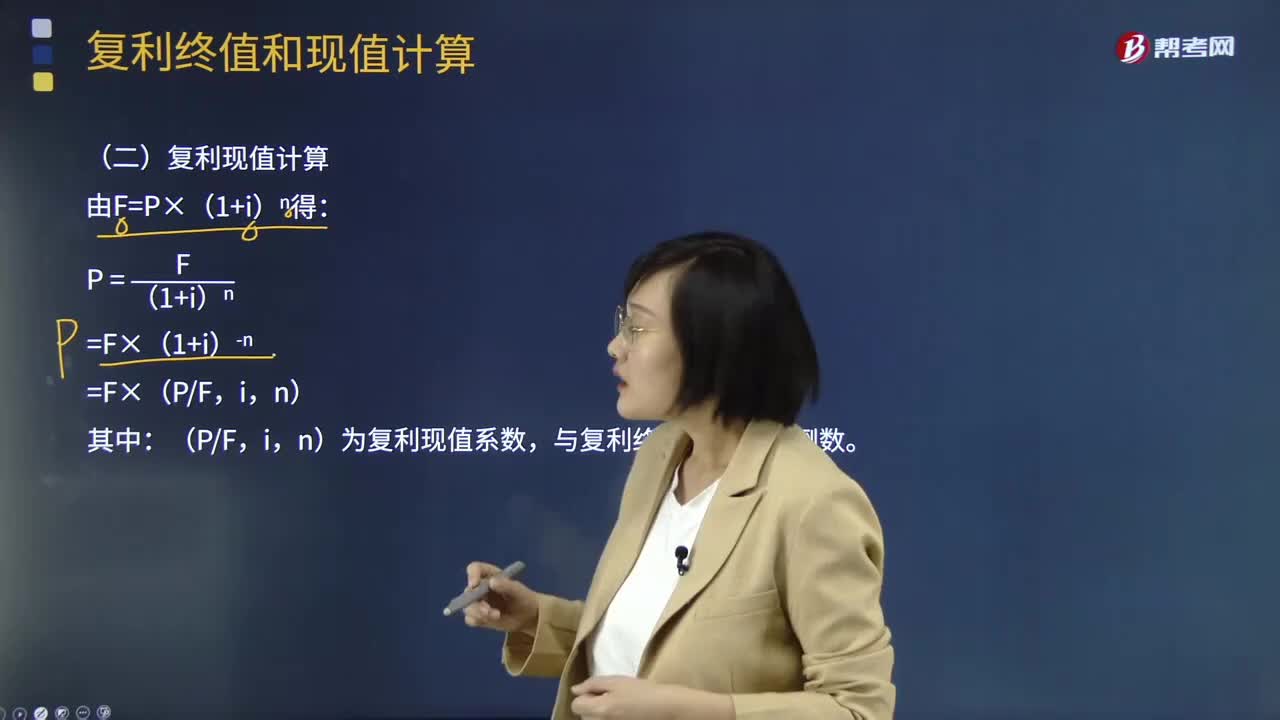

03:39帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計算?:帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計算?是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項按給定的利息率計算所得到的在某個未來時間點的價值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項按給定的利息率計算所得到的現(xiàn)在的價值,單利計息。各期利息相等,復(fù)利計息,既對本金計算利息。也對前期的利息計算利息:各期利息不同:

07:30

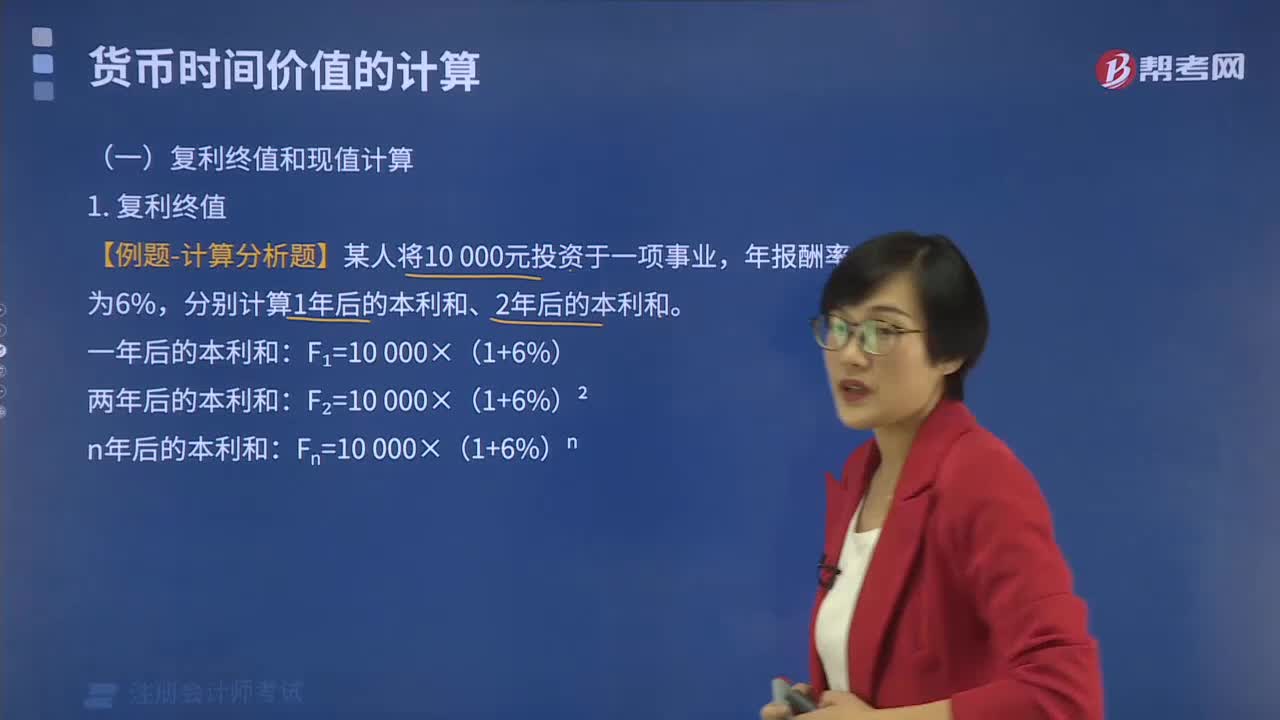

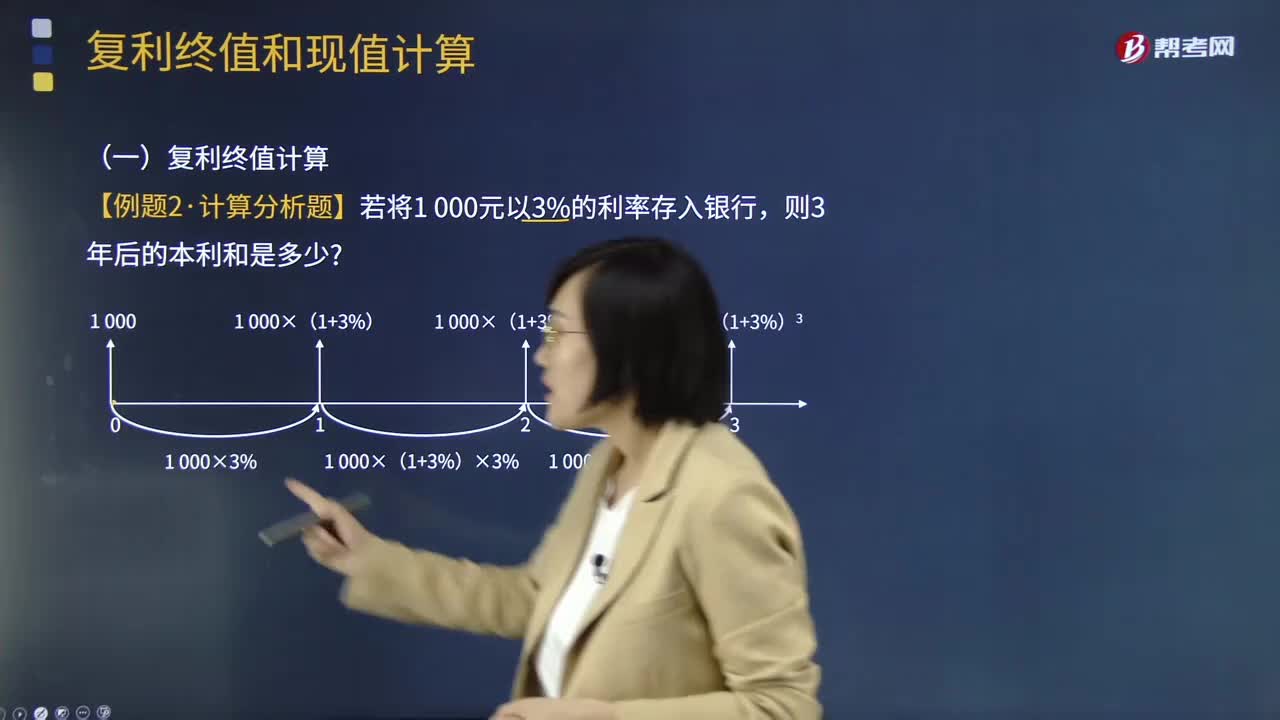

07:30帶你學(xué)習(xí)復(fù)利終值應(yīng)如何計算?:帶你學(xué)習(xí)復(fù)利終值應(yīng)如何計算?貨幣的時間價值,是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。貨幣的時間價值不產(chǎn)生于生產(chǎn)與制造領(lǐng)域,終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項按給定的利息率計算所得到的在某個未來時間點的價值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項按給定的利息率計算所得到的現(xiàn)在的價值,單利計息。各期利息相等,復(fù)利計息,既對本金計算利息。

04:18

04:18應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機關(guān)申請行政復(fù)議;稅務(wù)行政復(fù)議機關(guān)受理行政復(fù)議申請,是指依法受理行政復(fù)議申請,對具體行政行為進(jìn)行審查并作出行政復(fù)議決定的稅務(wù)機關(guān)。稅務(wù)行政復(fù)議機關(guān)中負(fù)責(zé)稅收法制工作的機構(gòu)具體辦理行政復(fù)議事項,三、審查申請行政復(fù)議的具體行政行為是否合法與適當(dāng),五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復(fù)議案件的賠償事項;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日