下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

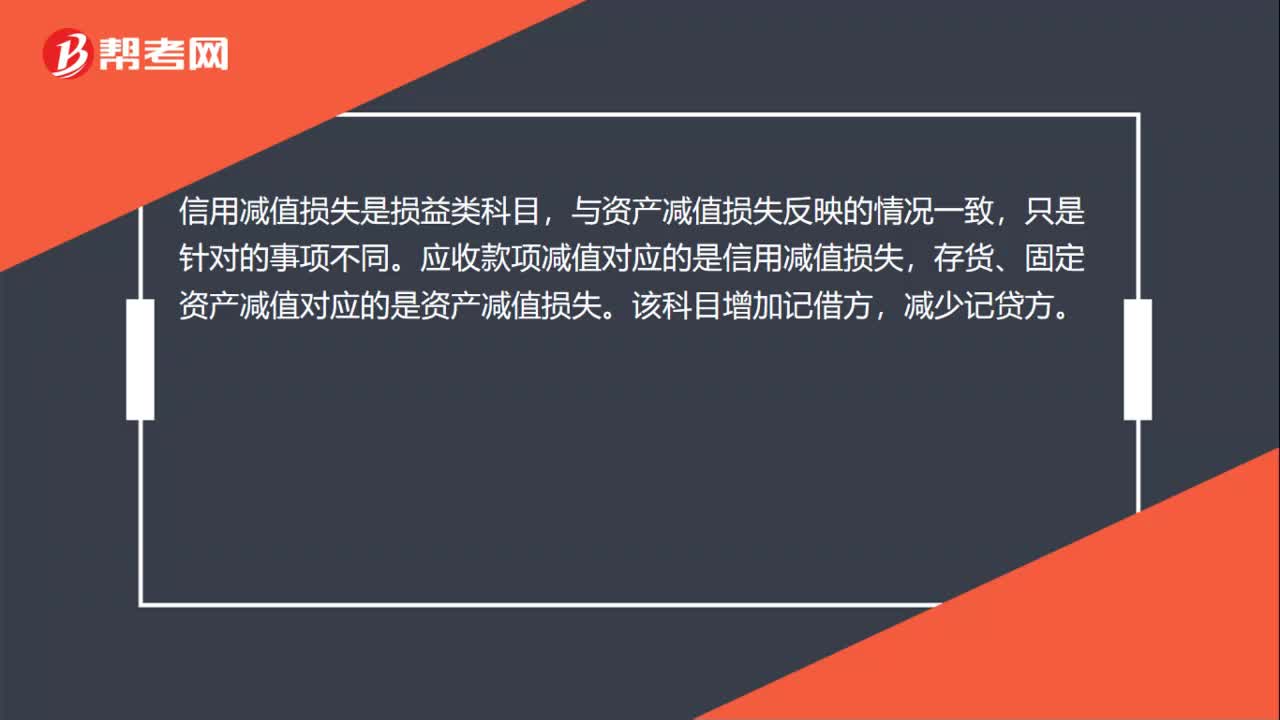

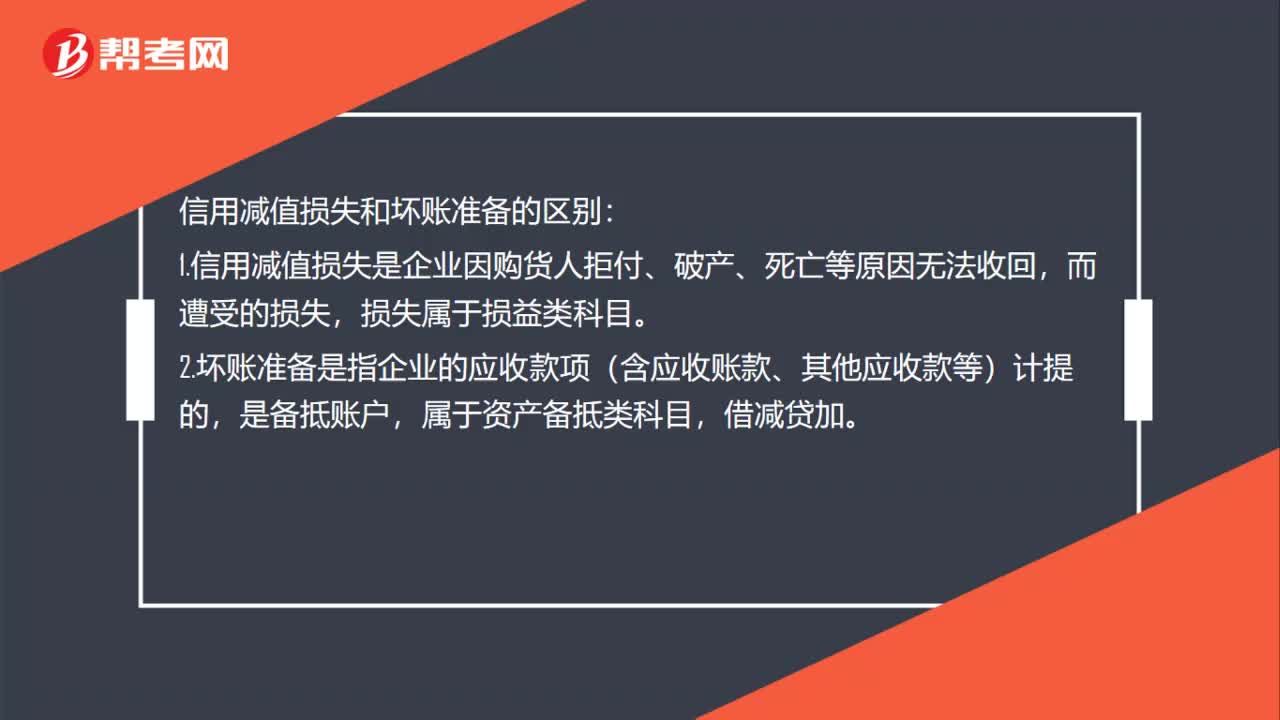

00:41信用減值損失和壞賬準(zhǔn)備的有什么區(qū)別?:信用減值損失和壞賬準(zhǔn)備的區(qū)別:1.信用減值損失是企業(yè)因購(gòu)貨人拒付、破產(chǎn)、死亡等原因無(wú)法收回,而遭受的損失,損失屬于損益類(lèi)科目。2.壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(xiàng)(含應(yīng)收賬款、其他應(yīng)收款等)計(jì)提的,是備抵賬戶,屬于資產(chǎn)備抵類(lèi)科目,借減貸加。

00:53

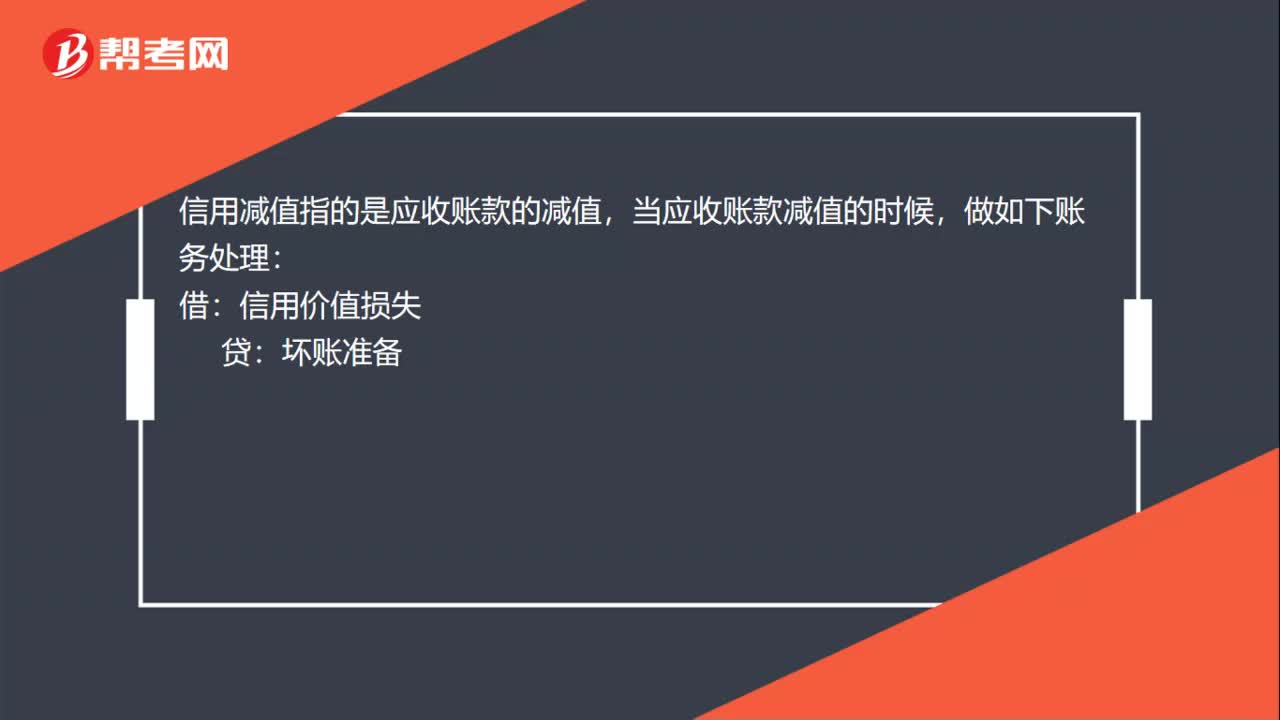

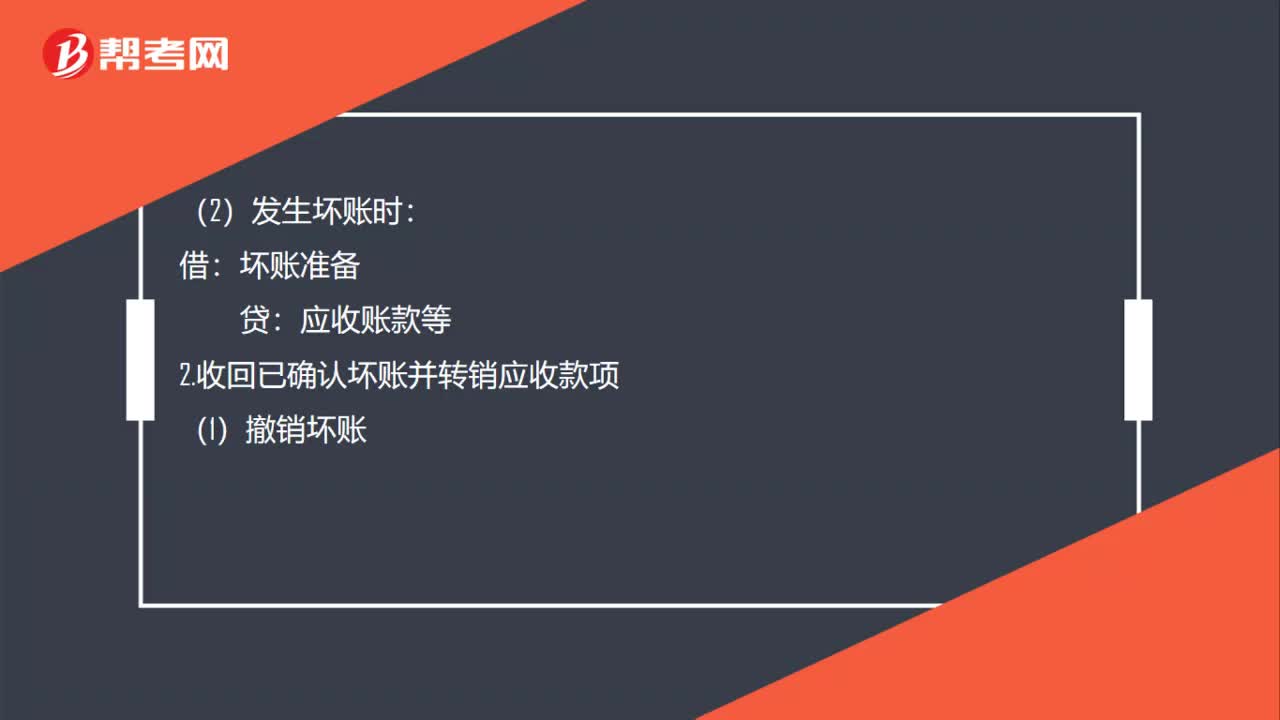

00:53信用減值損失分錄是什么?:信用減值損失分錄是什么?1.信用減值損失分錄:(1)計(jì)提壞賬準(zhǔn)備:信用減值損失——計(jì)提的壞賬準(zhǔn)備:(2)發(fā)生壞賬時(shí):2.收回已確認(rèn)壞賬并轉(zhuǎn)銷(xiāo)應(yīng)收款項(xiàng)(1)撤銷(xiāo)壞賬壞賬準(zhǔn)備(2)收回賬款借銀行存款貸應(yīng)收賬款等

00:17

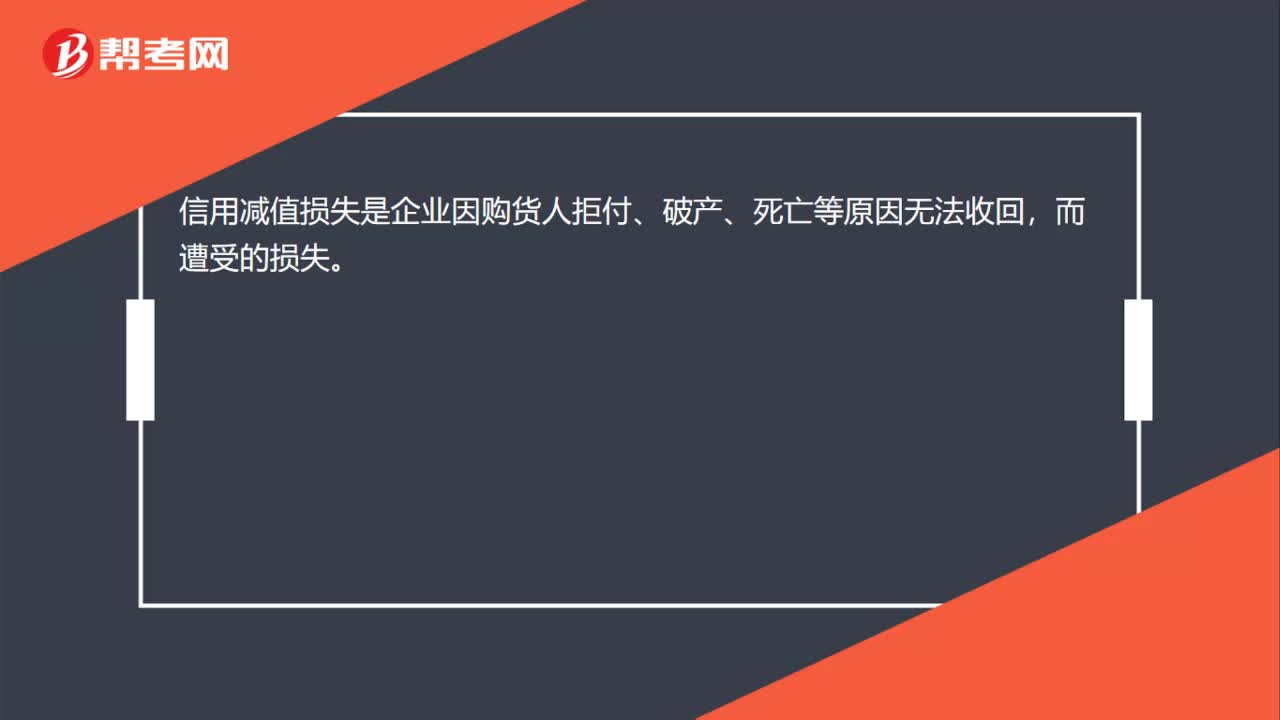

00:17什么是信用減值損失?:什么是信用減值損失?信用減值損失是企業(yè)因購(gòu)貨人拒付、破產(chǎn)、死亡等原因無(wú)法收回,而遭受的損失。

00:41

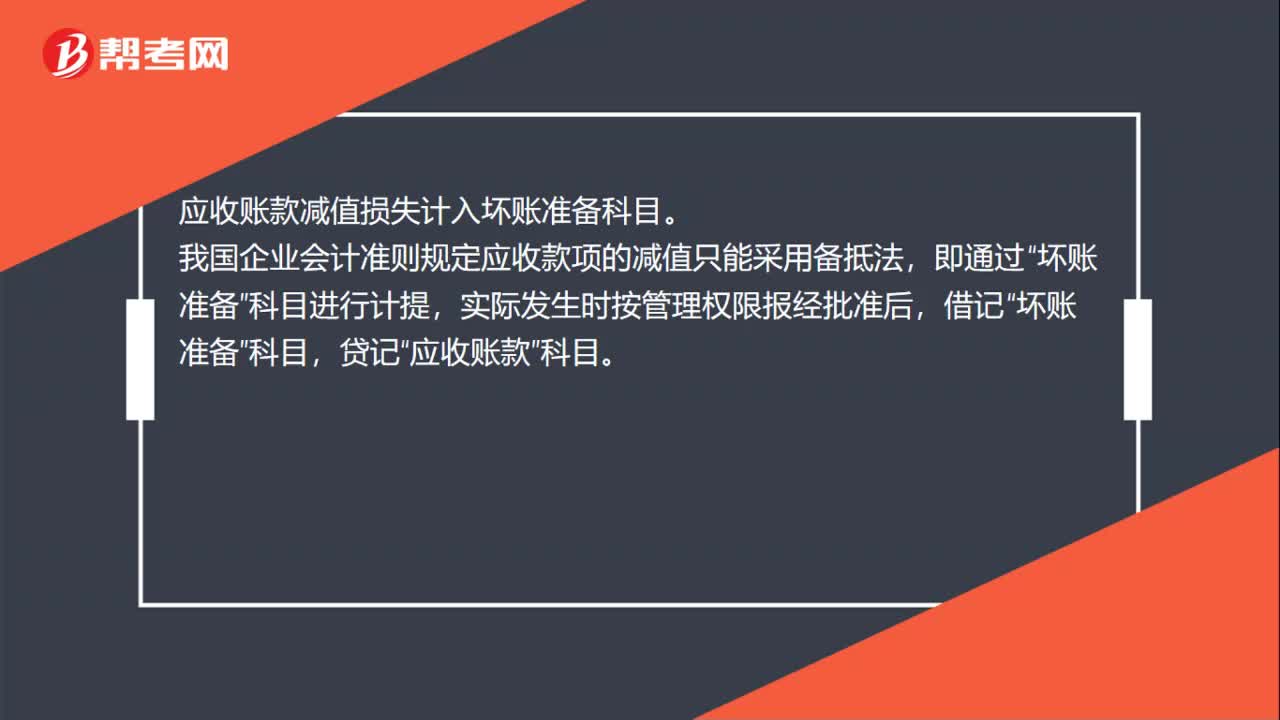

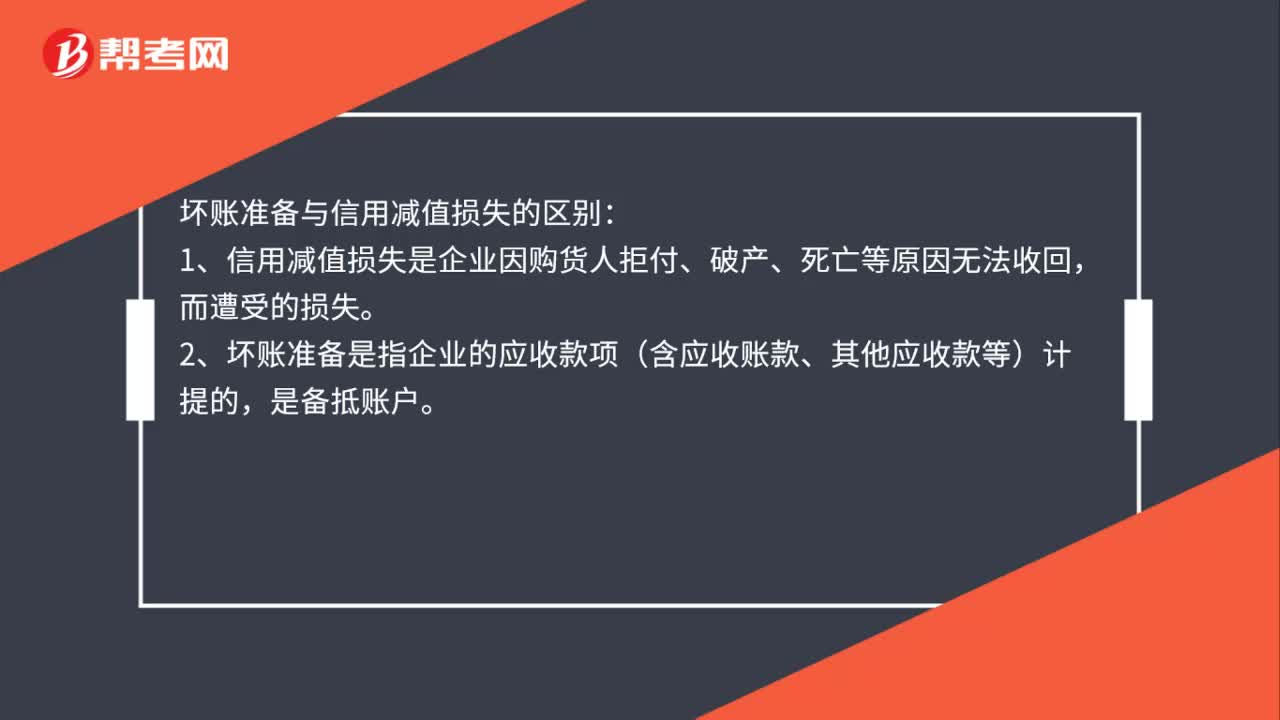

00:41壞賬準(zhǔn)備與信用減值損失的區(qū)別是什么?:壞賬準(zhǔn)備與信用減值損失的區(qū)別:1、信用減值損失是企業(yè)因購(gòu)貨人拒付、破產(chǎn)、死亡等原因無(wú)法收回,而遭受的損失。2、壞賬準(zhǔn)備是指企業(yè)的應(yīng)收款項(xiàng)(含應(yīng)收賬款、其他應(yīng)收款等)計(jì)提的,是備抵賬戶。3、信用減值損失屬于損益類(lèi)科目;壞賬準(zhǔn)備屬于資產(chǎn)備抵類(lèi)科目,借減貸增。

00:25

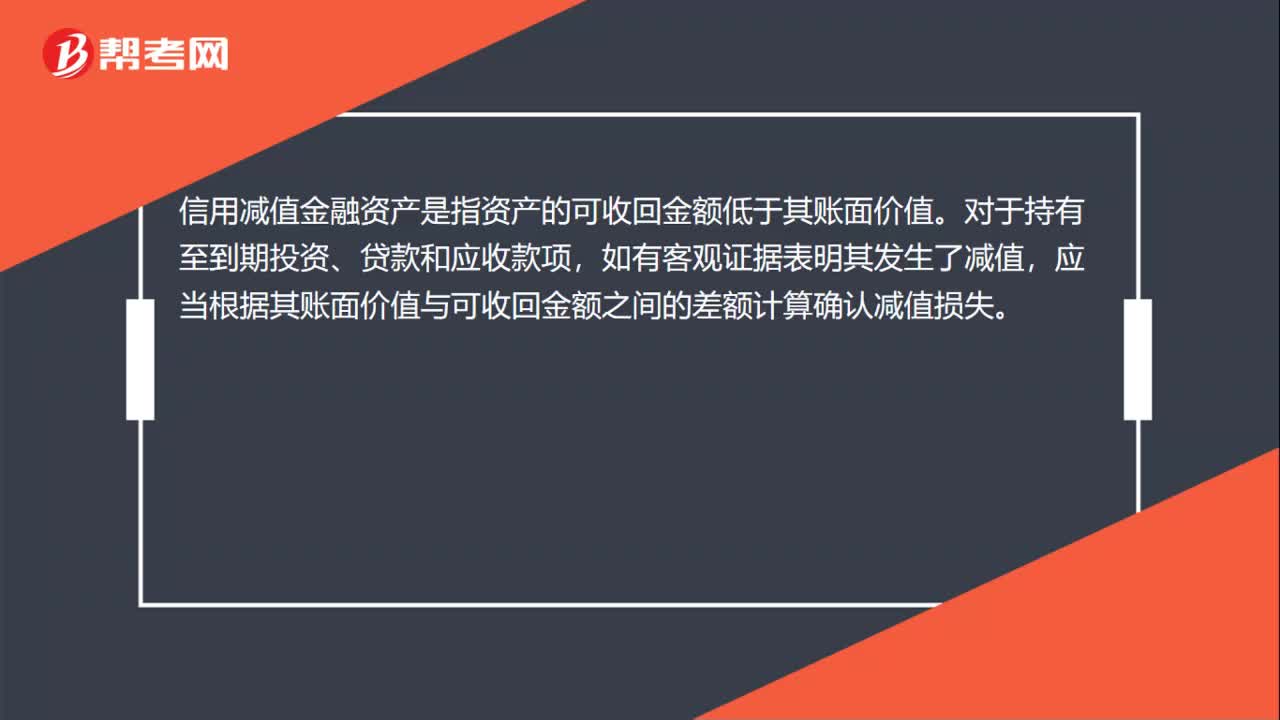

00:25信用減值金融資產(chǎn)是什么?:信用減值金融資產(chǎn)是什么?信用減值金融資產(chǎn)是指資產(chǎn)的可收回金額低于其賬面價(jià)值。對(duì)于持有至到期投資、貸款和應(yīng)收款項(xiàng),如有客觀證據(jù)表明其發(fā)生了減值,應(yīng)當(dāng)根據(jù)其賬面價(jià)值與可收回金額之間的差額計(jì)算確認(rèn)減值損失。

00:19

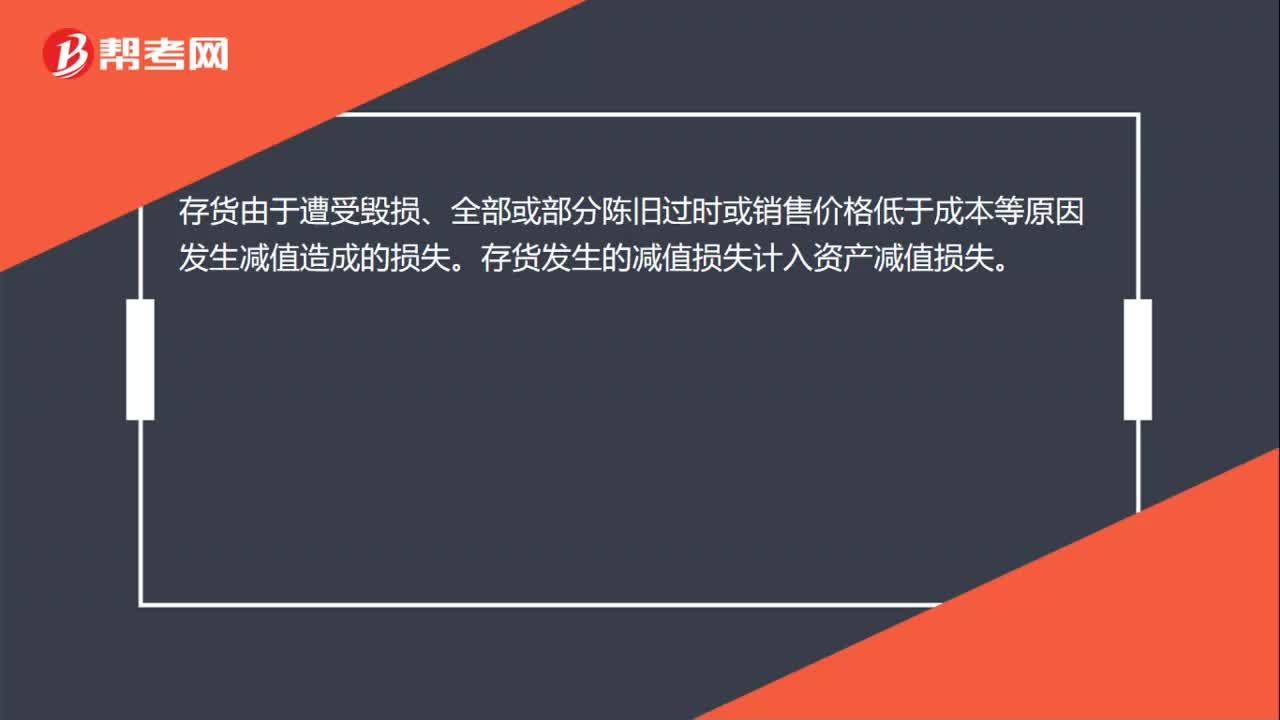

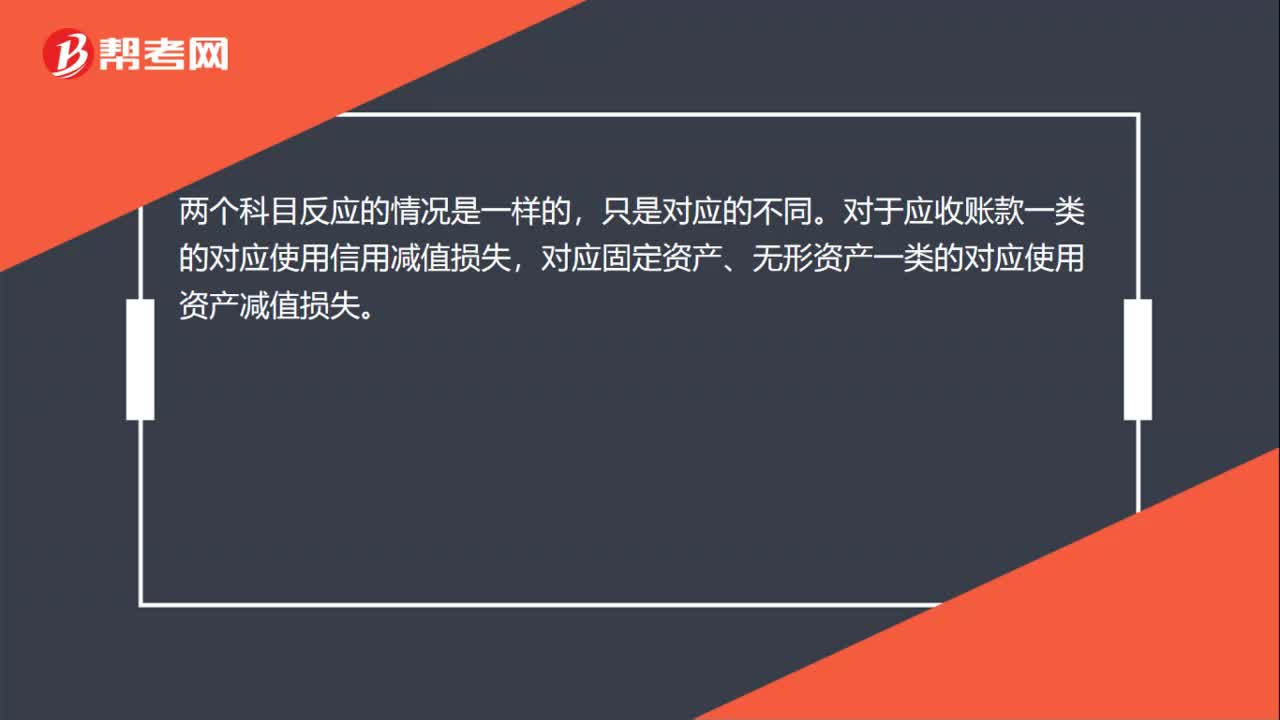

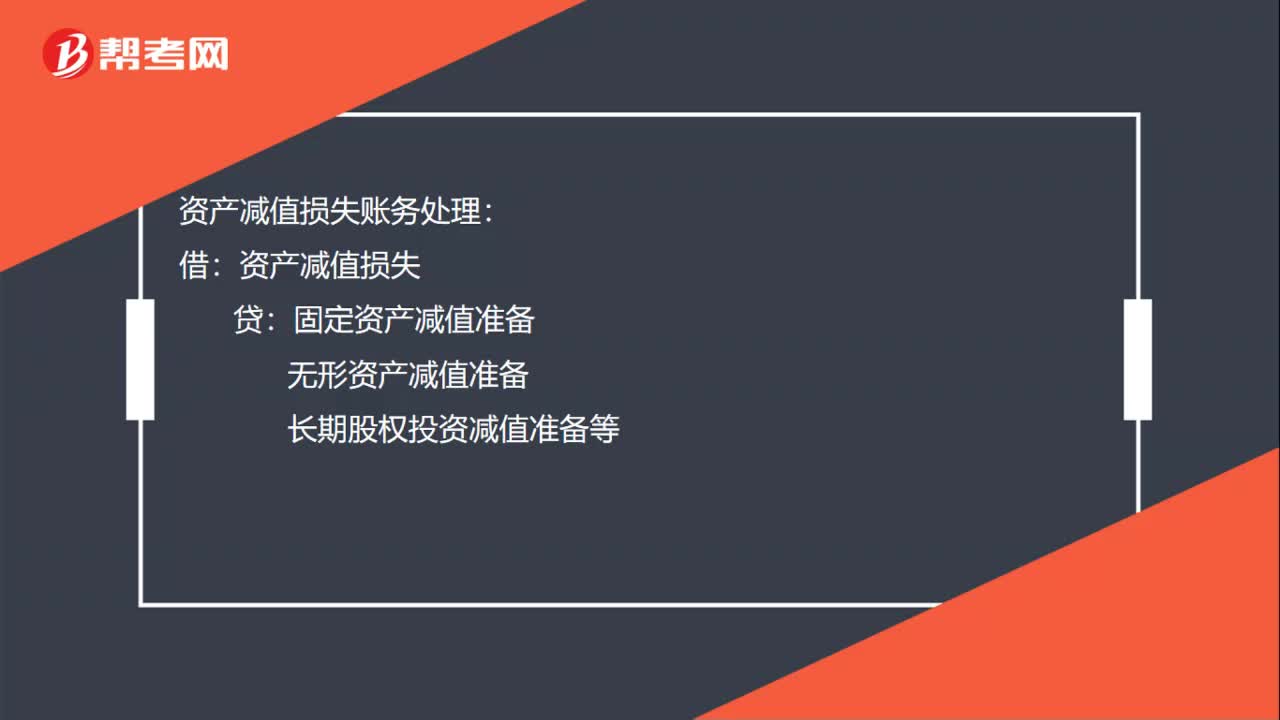

00:19資產(chǎn)減值損失賬務(wù)處理是什么?:資產(chǎn)減值損失賬務(wù)處理:借:資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備無(wú)形資產(chǎn)減值準(zhǔn)備長(zhǎng)期股權(quán)投資減值準(zhǔn)備等

00:38

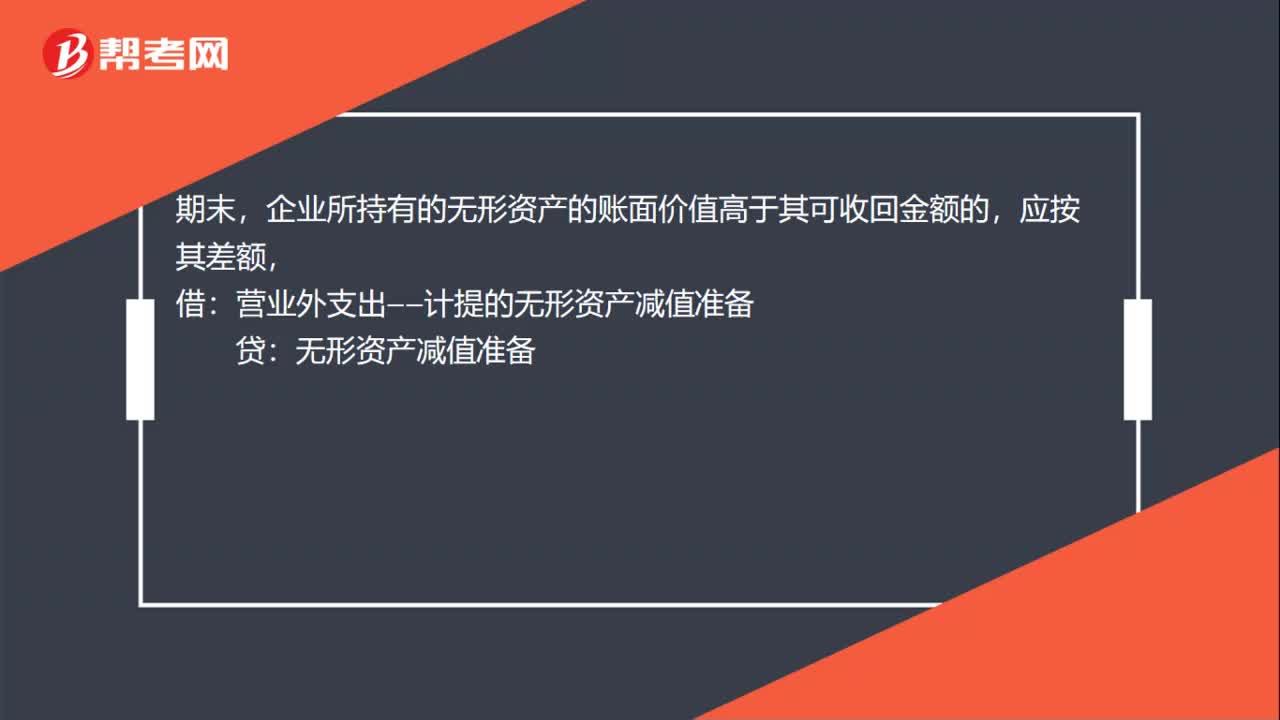

00:38計(jì)提無(wú)形資產(chǎn)減值準(zhǔn)備怎么計(jì)提?:計(jì)提無(wú)形資產(chǎn)減值準(zhǔn)備怎么計(jì)提?期末,企業(yè)所持有的無(wú)形資產(chǎn)的賬面價(jià)值高于其可收回金額的,應(yīng)按其差額,貸,如已計(jì)提減值準(zhǔn)備的無(wú)形資產(chǎn)價(jià)值又得以恢復(fù):應(yīng)在已計(jì)提減值準(zhǔn)備的范圍內(nèi)轉(zhuǎn)回:借無(wú)形資產(chǎn)減值準(zhǔn)備貸營(yíng)業(yè)外支出——計(jì)提的無(wú)形資產(chǎn)減值準(zhǔn)備

00:35

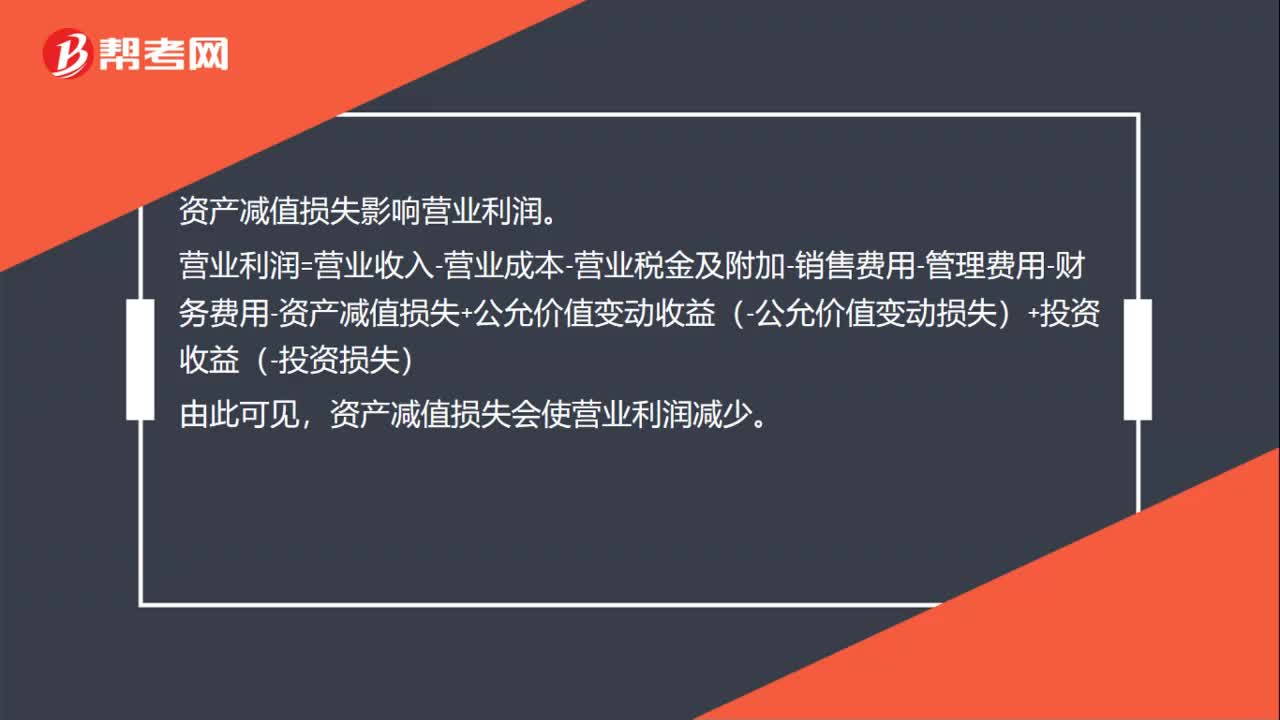

00:35資產(chǎn)減值損失影響營(yíng)業(yè)利潤(rùn)嗎?:資產(chǎn)減值損失影響營(yíng)業(yè)利潤(rùn)。營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-營(yíng)業(yè)稅金及附加-銷(xiāo)售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)+投資收益(-投資損失),由此可見(jiàn)。資產(chǎn)減值損失會(huì)使?fàn)I業(yè)利潤(rùn)減少

00:24

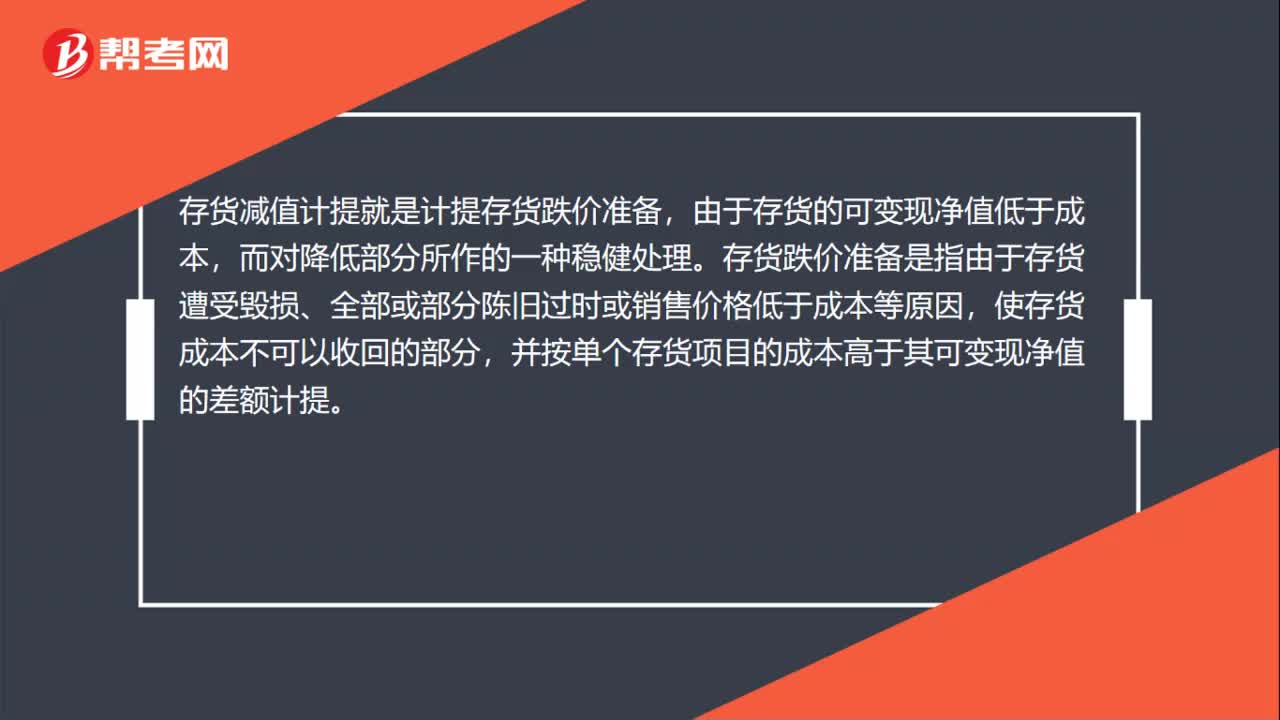

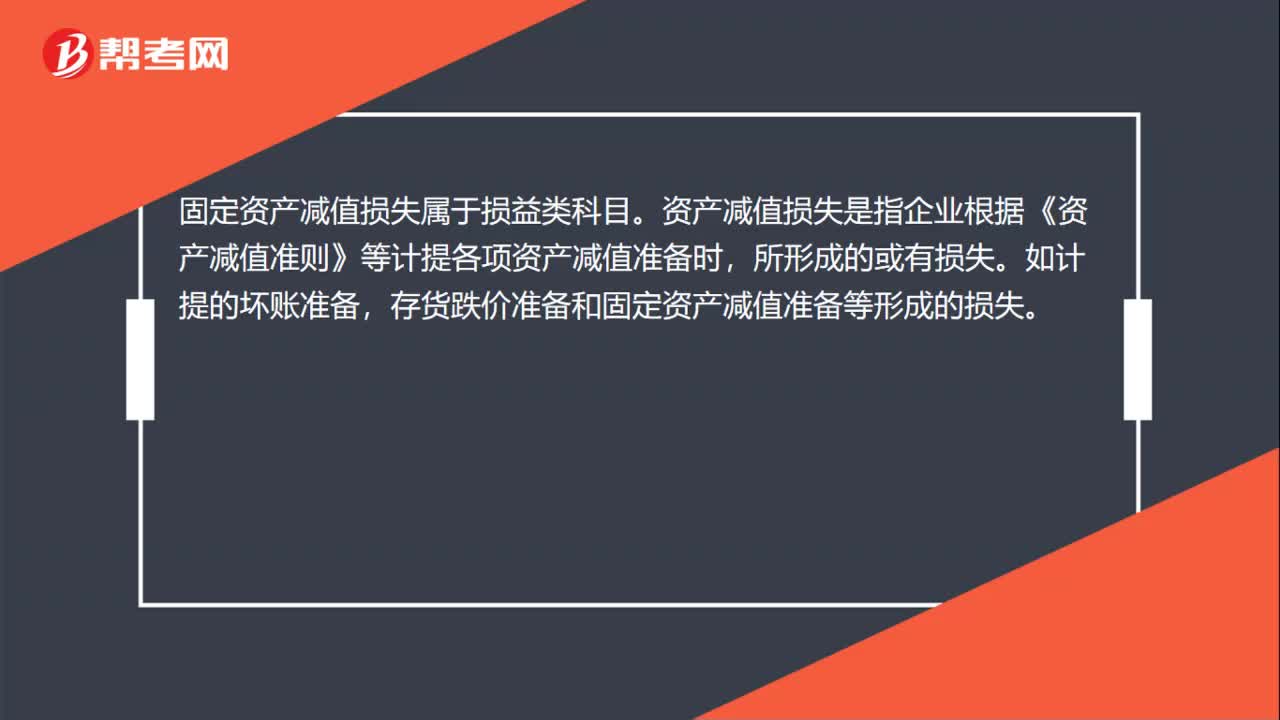

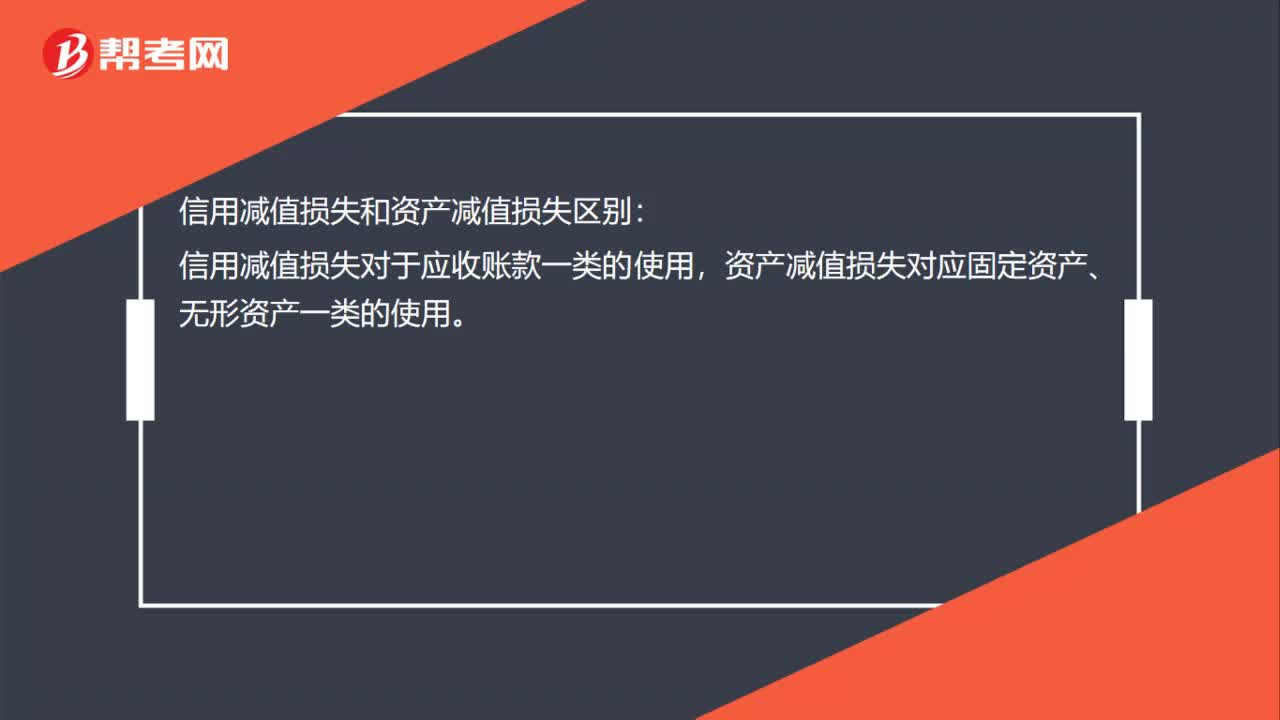

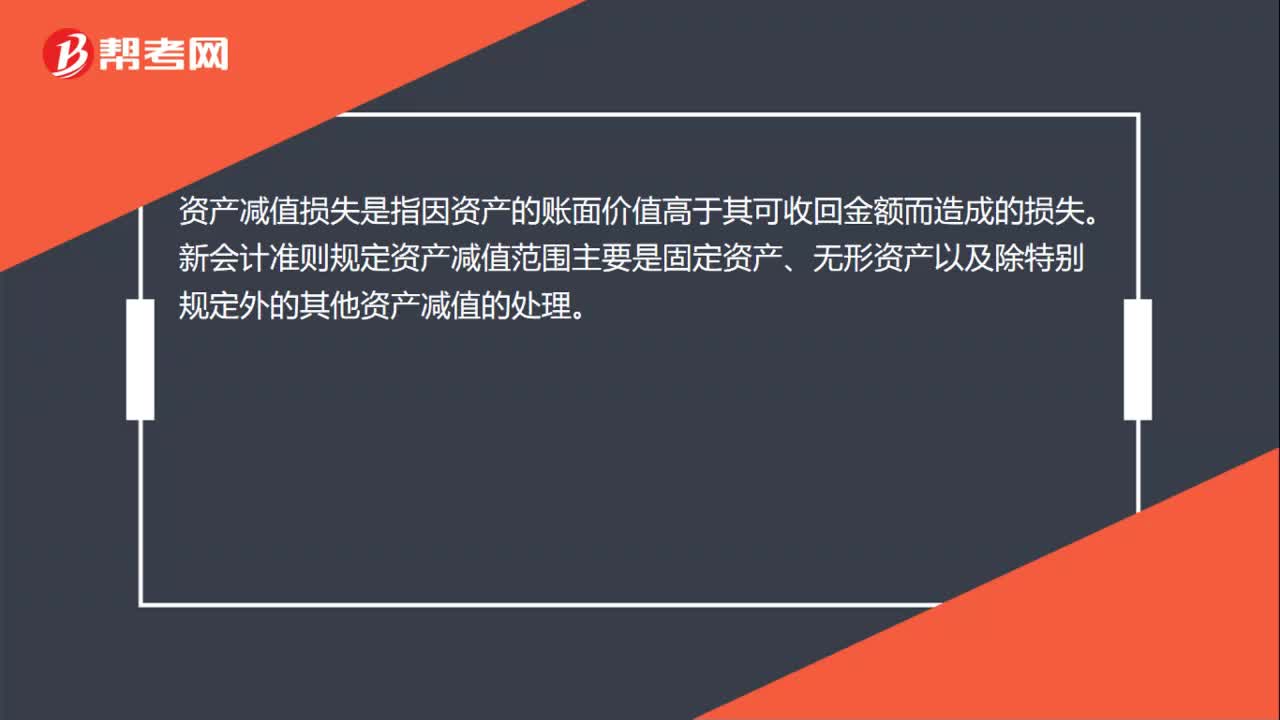

00:24什么是資產(chǎn)減值損失?:什么是資產(chǎn)減值損失?資產(chǎn)減值損失是指因資產(chǎn)的賬面價(jià)值高于其可收回金額而造成的損失。新會(huì)計(jì)準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無(wú)形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

00:55

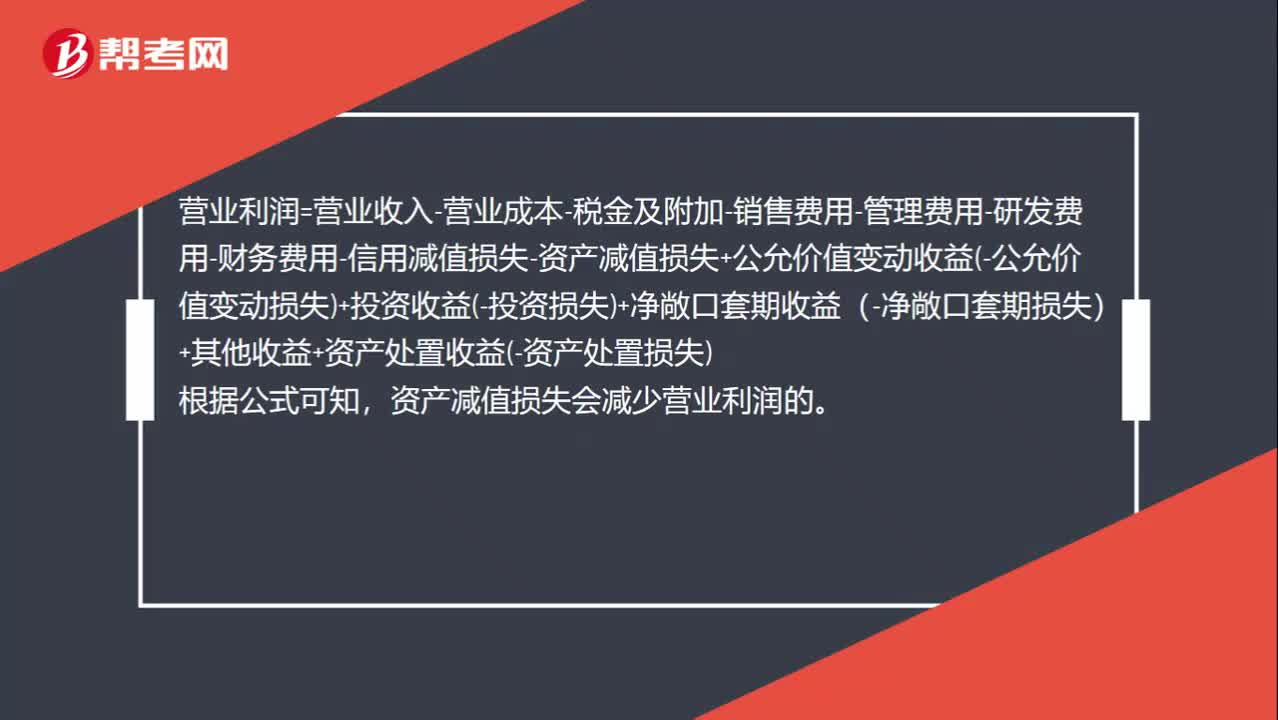

00:55為什么計(jì)提資產(chǎn)減值損失會(huì)減少營(yíng)業(yè)利潤(rùn)的金額?:為什么計(jì)提資產(chǎn)減值損失會(huì)減少營(yíng)業(yè)利潤(rùn)的金額?營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-稅金及附加-銷(xiāo)售費(fèi)用-管理費(fèi)用-研發(fā)費(fèi)用-財(cái)務(wù)費(fèi)用-信用減值損失-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,根據(jù)公式可知。資產(chǎn)減值損失會(huì)減少營(yíng)業(yè)利潤(rùn)的

00:25

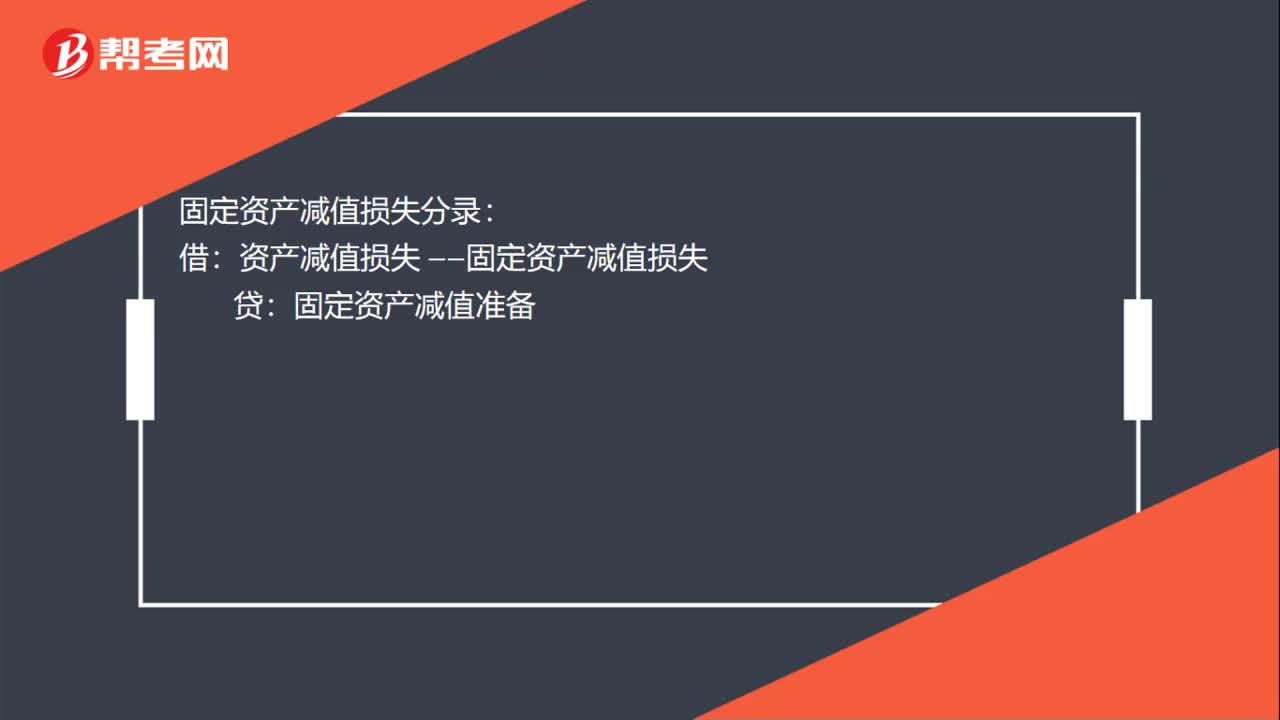

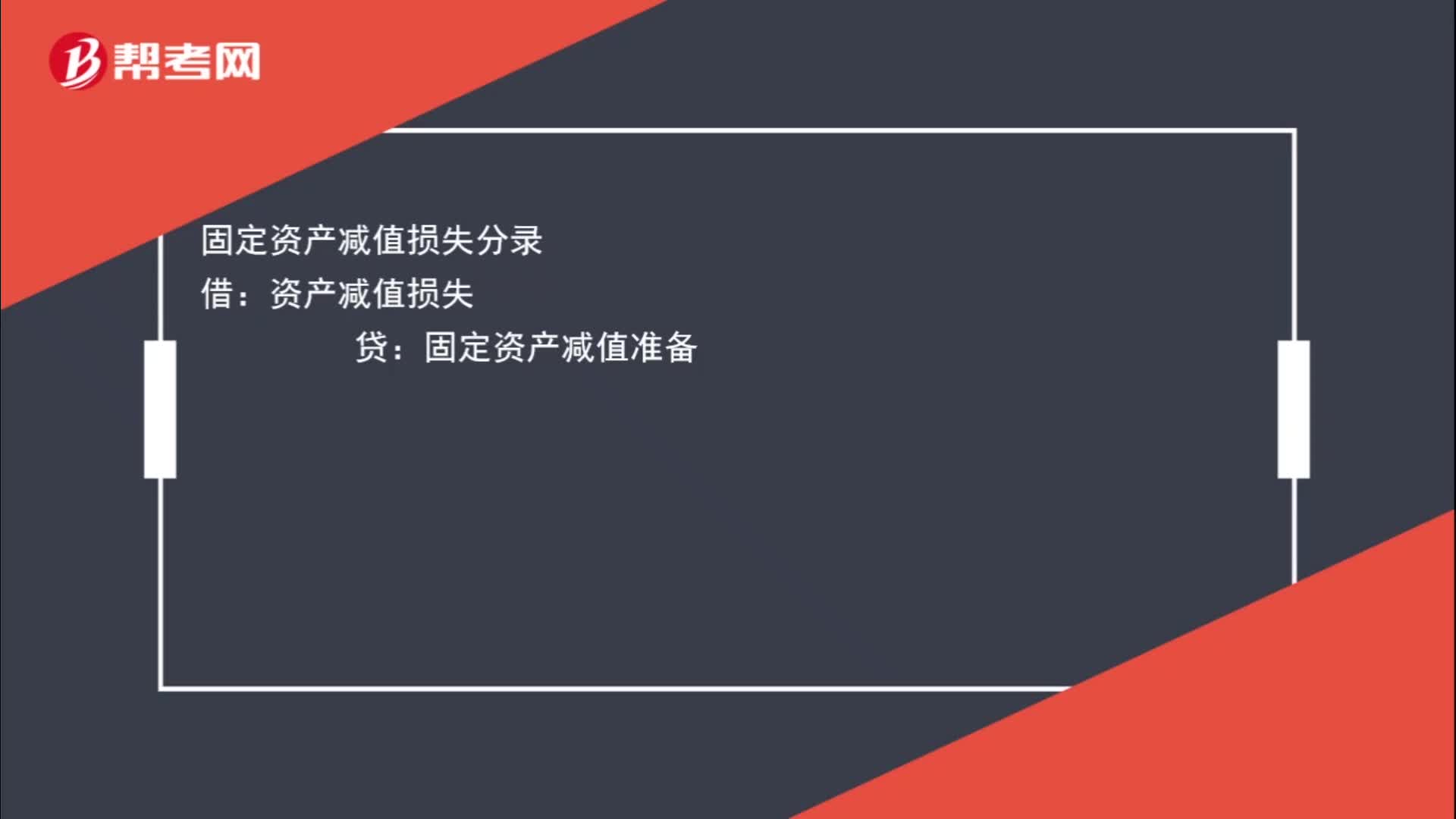

00:25固定資產(chǎn)減值損失分錄怎么寫(xiě)?:固定資產(chǎn)減值損失分錄怎么寫(xiě)?固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失貸固定資產(chǎn)減值準(zhǔn)備

01:18

01:18非正常損失不是不用轉(zhuǎn)出嗎 ?:非正常損失不是不用轉(zhuǎn)出嗎?企業(yè)已單獨(dú)確認(rèn)進(jìn)項(xiàng)稅額的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)但其事后改變用途(如用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、非增值稅應(yīng)稅項(xiàng)目等),或發(fā)生非正常損失,原已計(jì)入進(jìn)項(xiàng)稅額、待抵扣進(jìn)項(xiàng)稅額或待認(rèn)證進(jìn)項(xiàng)稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷(xiāo)項(xiàng)稅額中抵扣。是指因管理不善造成貨物被盜、丟失、霉?fàn)€變質(zhì)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日