下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

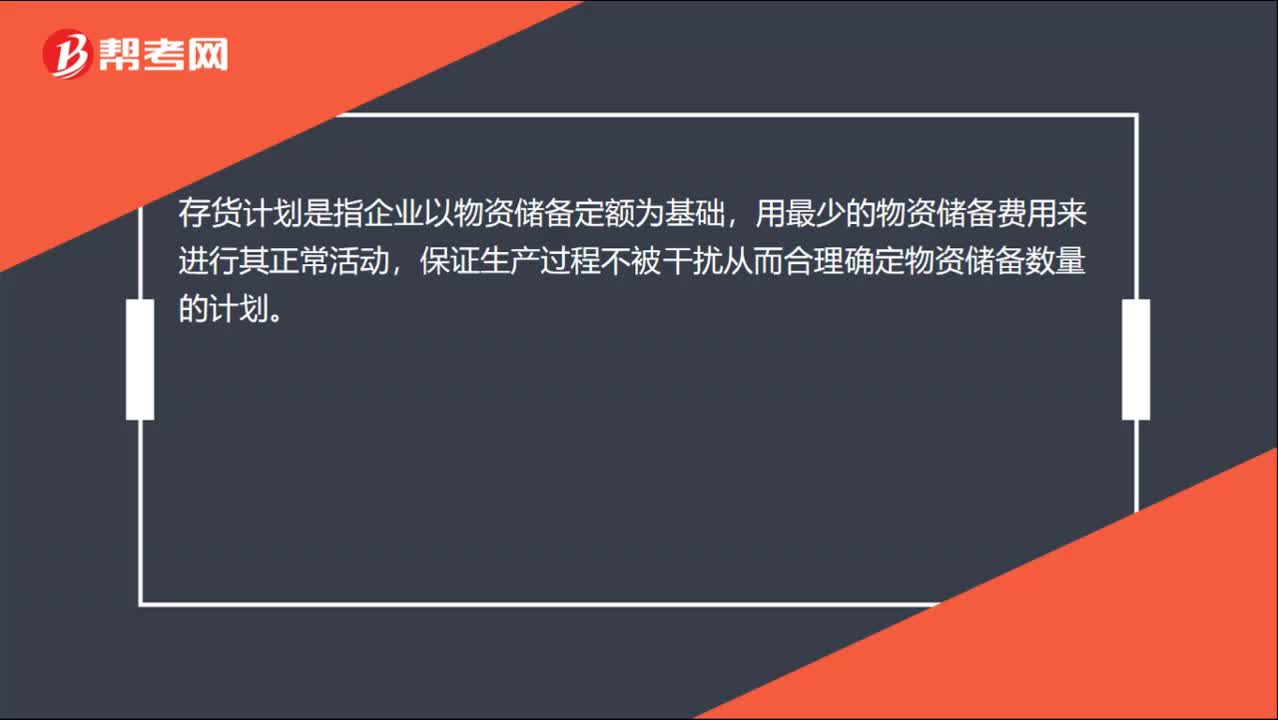

00:19存貨計劃是什么?:存貨計劃是什么?存貨計劃是指企業(yè)以物資儲備定額為基礎(chǔ),用最少的物資儲備費(fèi)用來進(jìn)行其正常活動,保證生產(chǎn)過程不被干擾從而合理確定物資儲備數(shù)量的計劃。

00:32

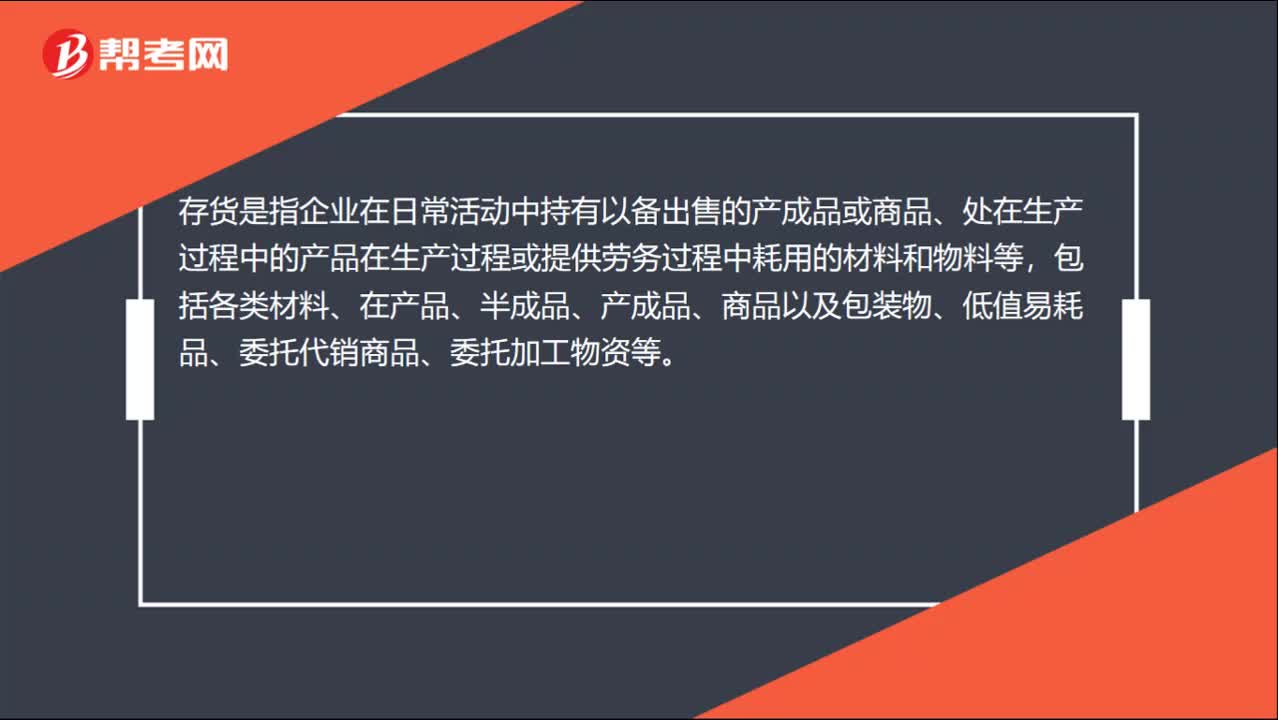

00:32會計存貨是什么?:會計存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的產(chǎn)品在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。

00:52

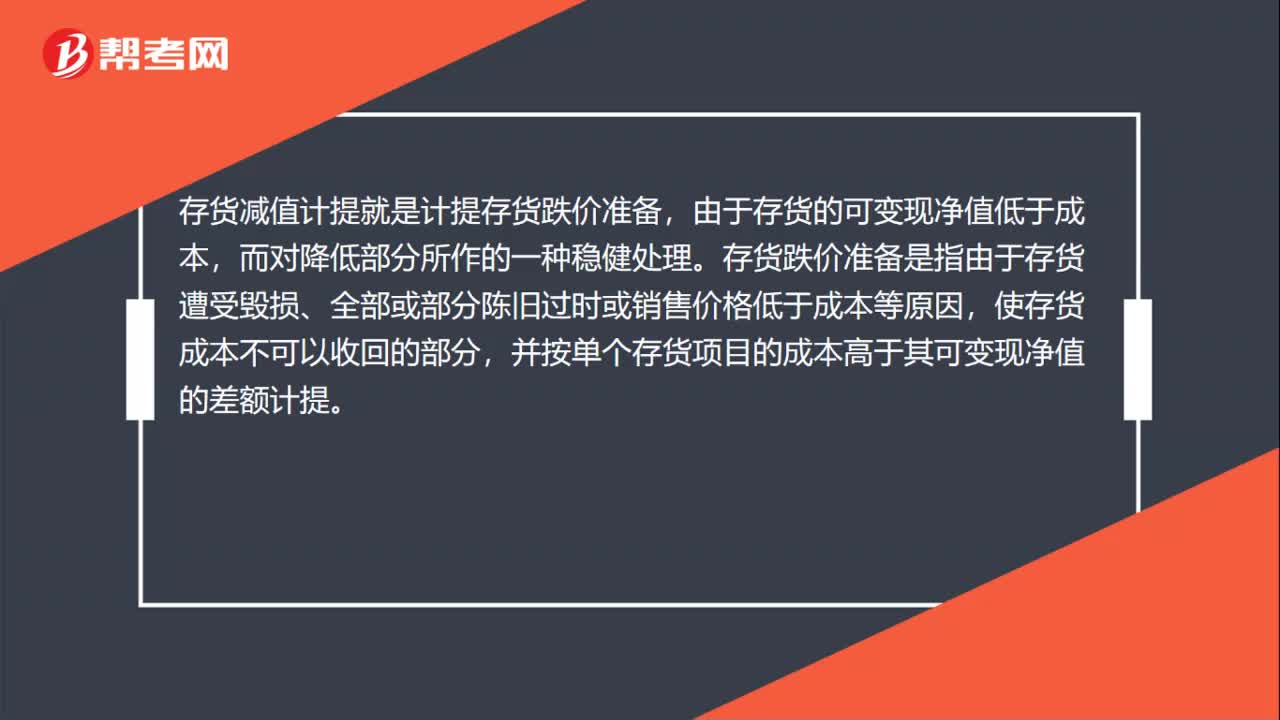

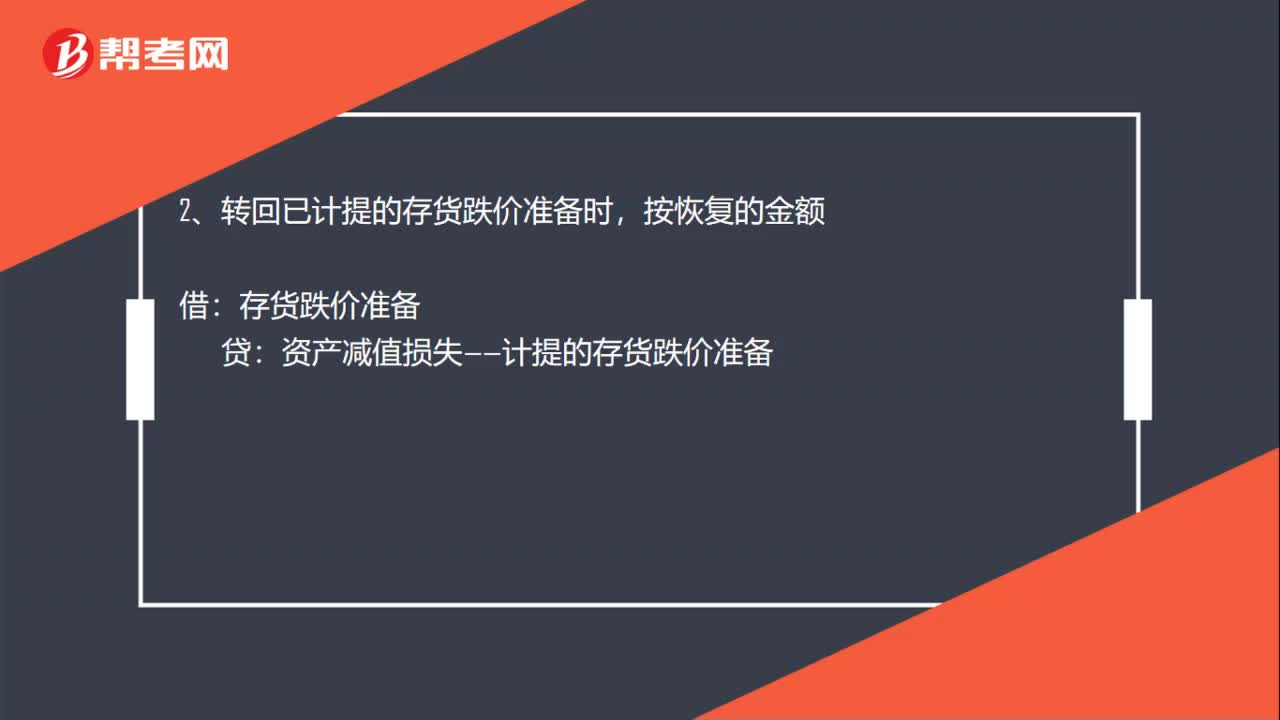

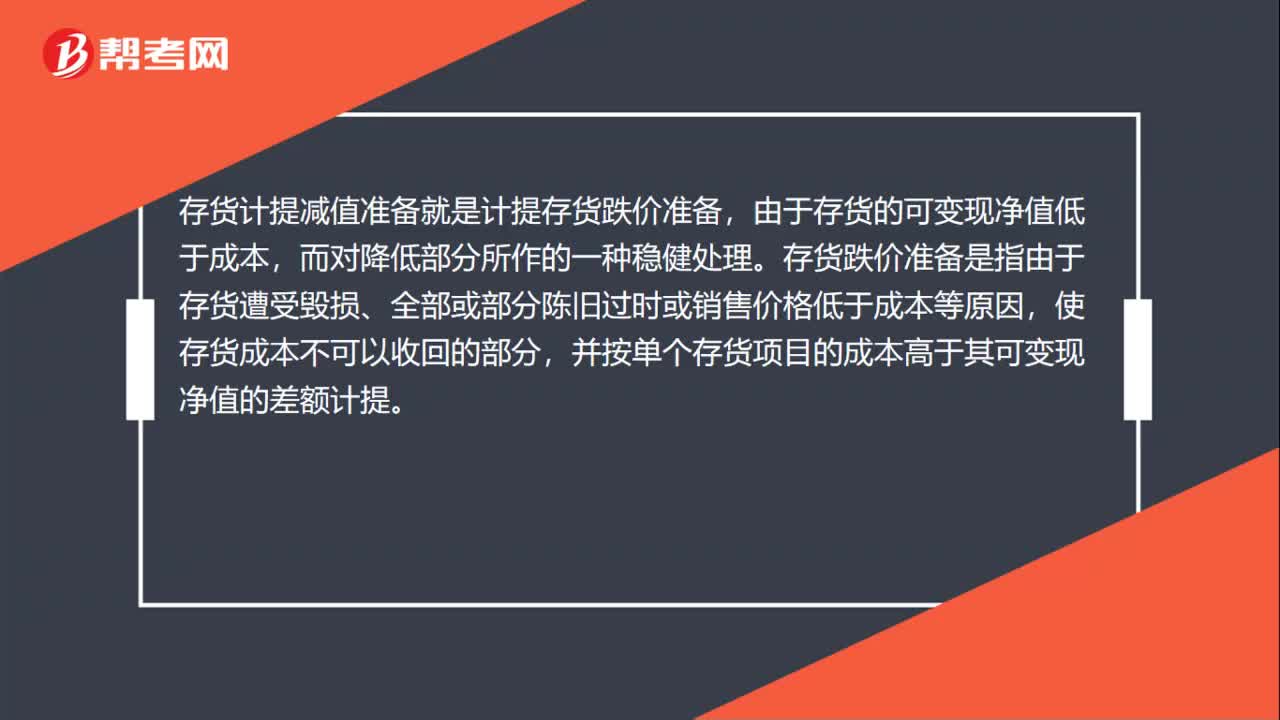

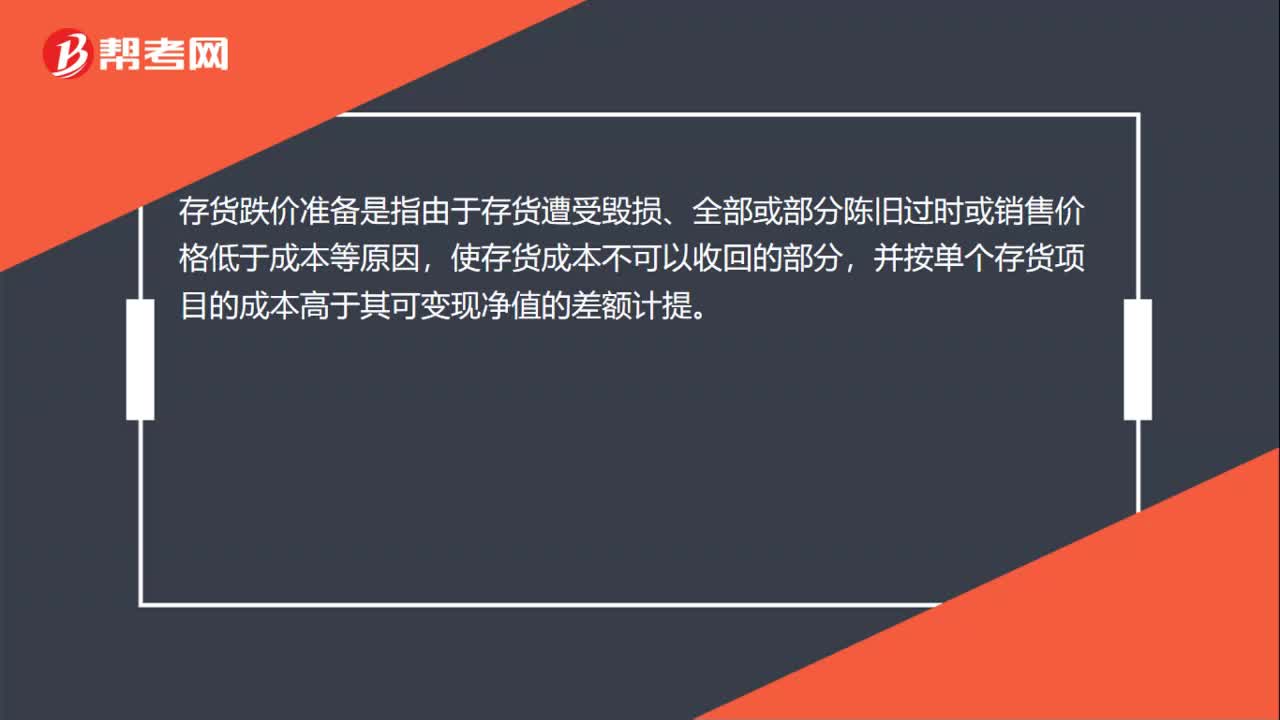

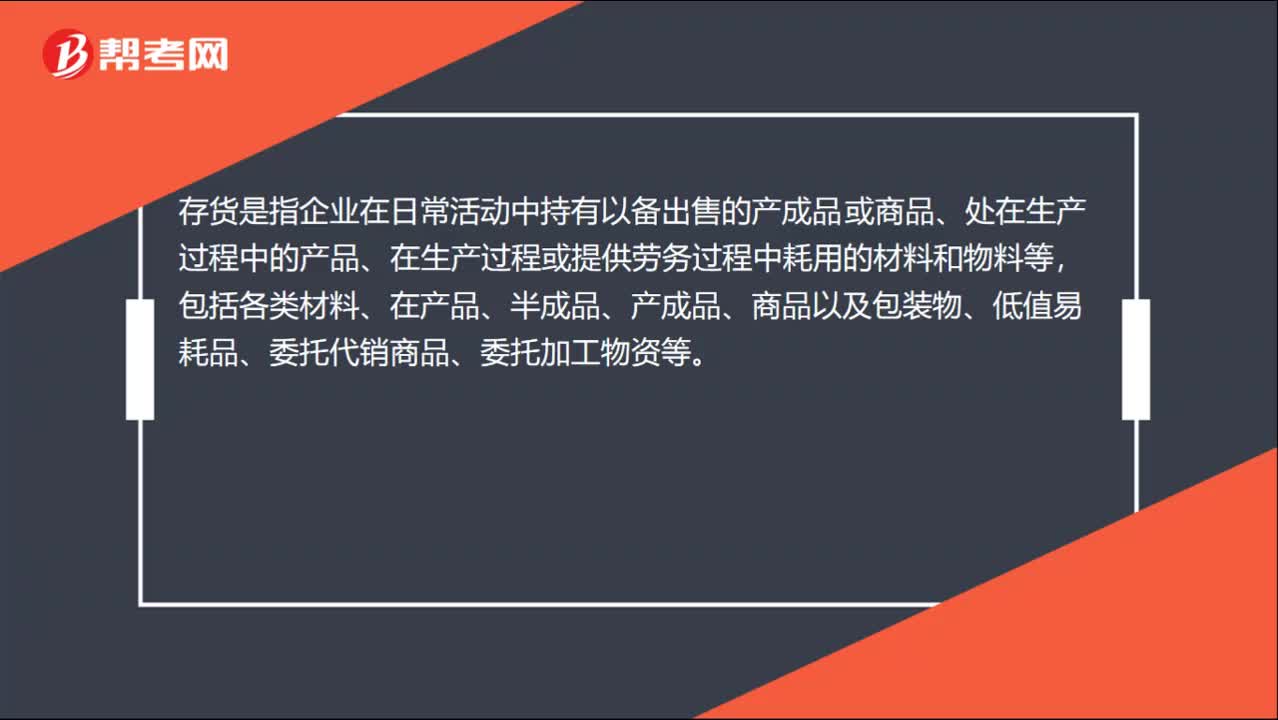

00:52存貨與減值區(qū)別是什么?:存貨與減值區(qū)別是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。存貨減值:資產(chǎn)負(fù)債表日,存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計量:當(dāng)存貨成本低于可變現(xiàn)凈值時,存貨按成本計價;當(dāng)存貨成本高于可變現(xiàn)凈值時,存貨按可變現(xiàn)凈值計價。

00:31

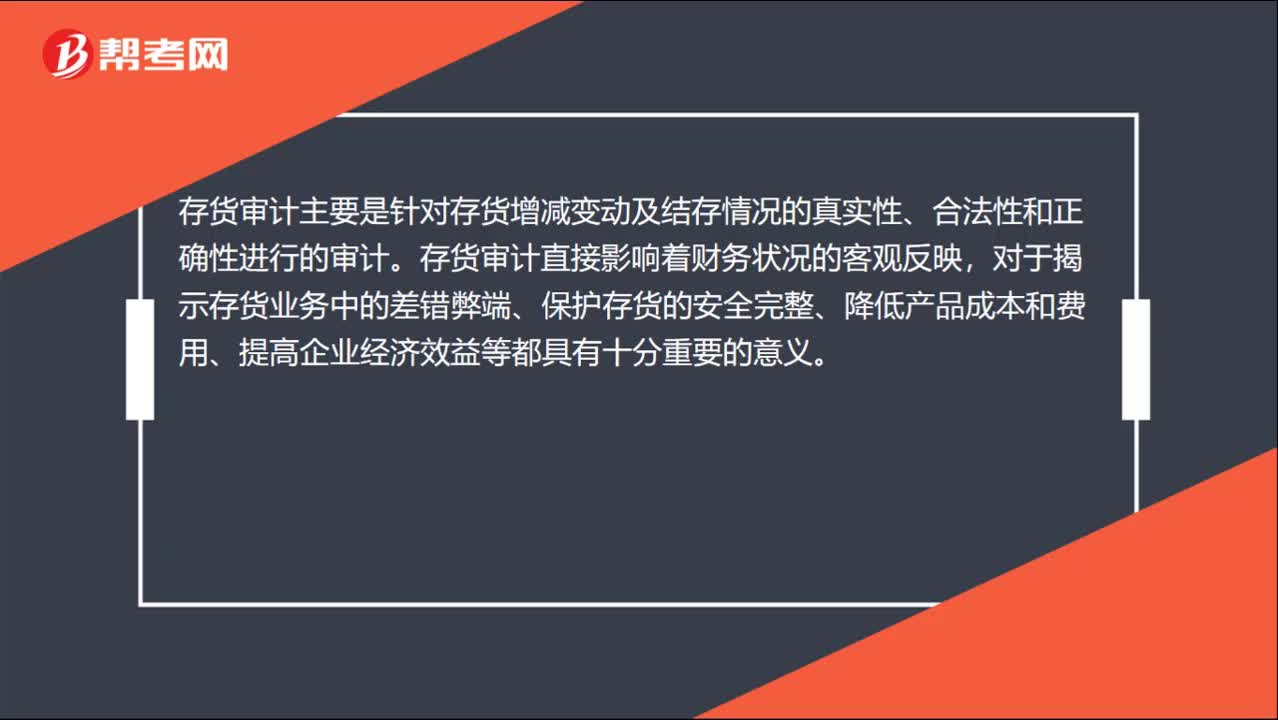

00:31存貨審計是什么?:存貨審計是什么?存貨審計主要是針對存貨增減變動及結(jié)存情況的真實(shí)性、合法性和正確性進(jìn)行的審計。存貨審計直接影響著財務(wù)狀況的客觀反映,對于揭示存貨業(yè)務(wù)中的差錯弊端、保護(hù)存貨的安全完整、降低產(chǎn)品成本和費(fèi)用、提高企業(yè)經(jīng)濟(jì)效益等都具有十分重要的意義。

00:20

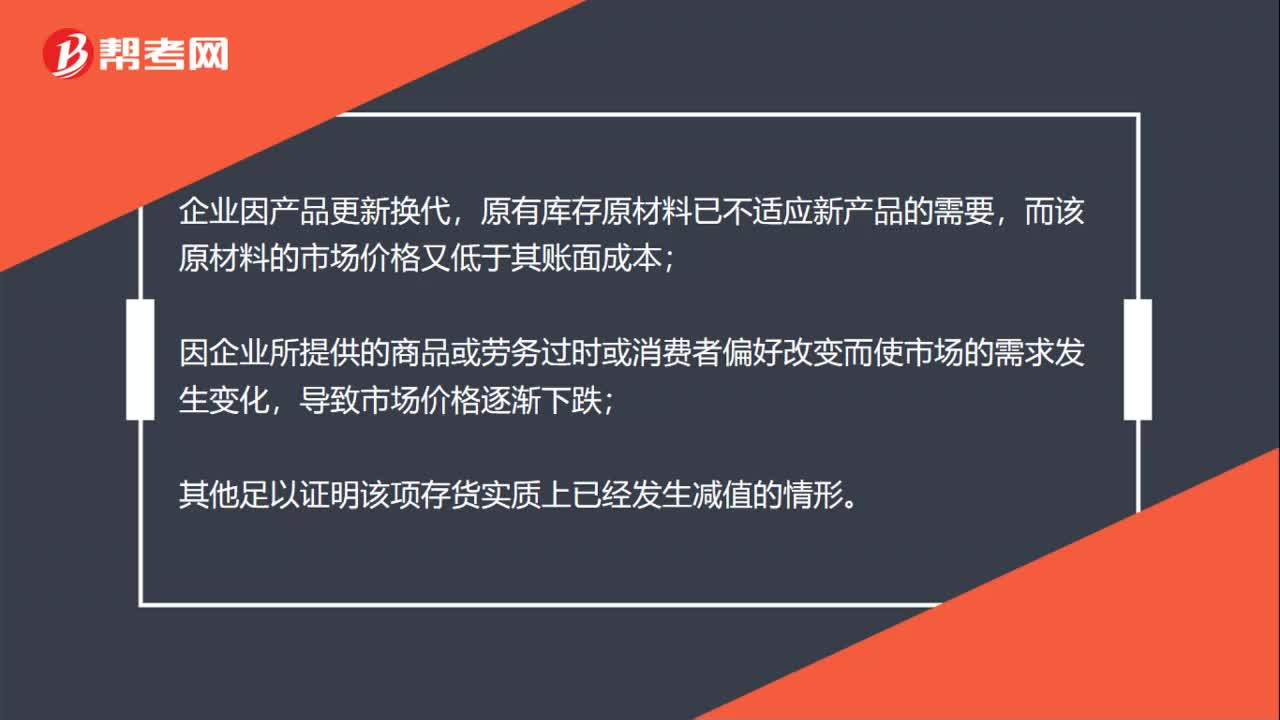

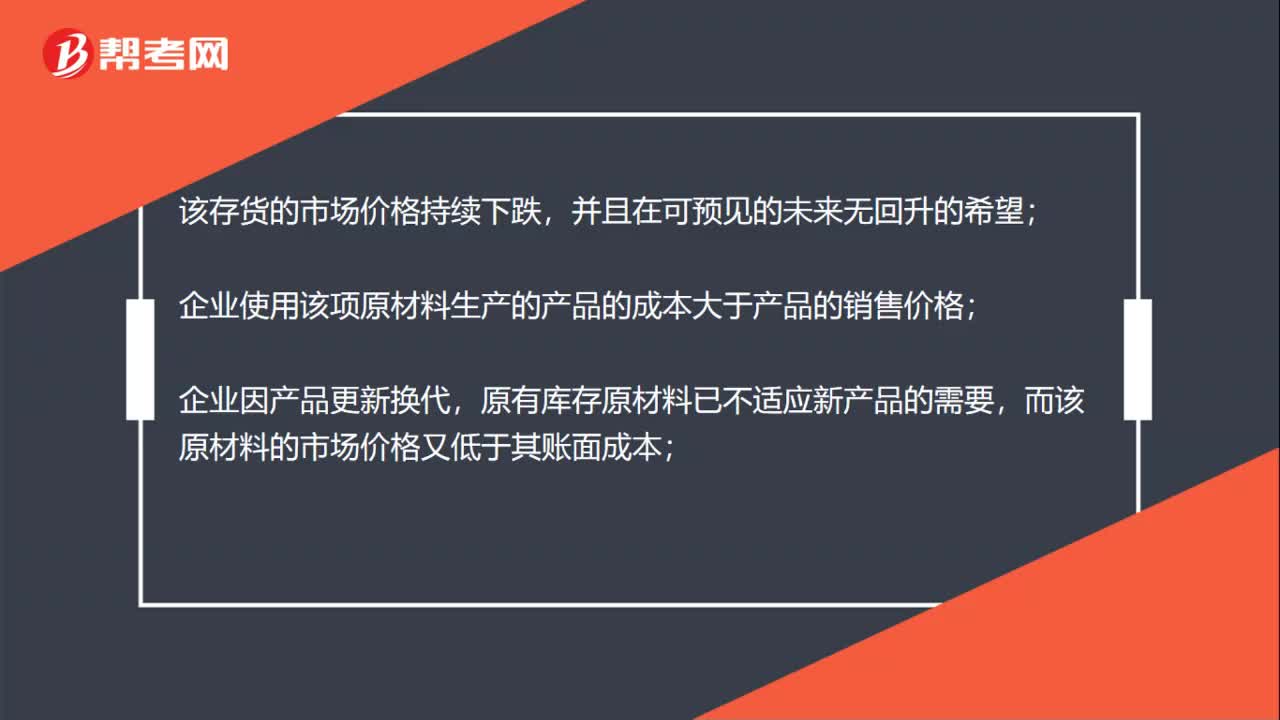

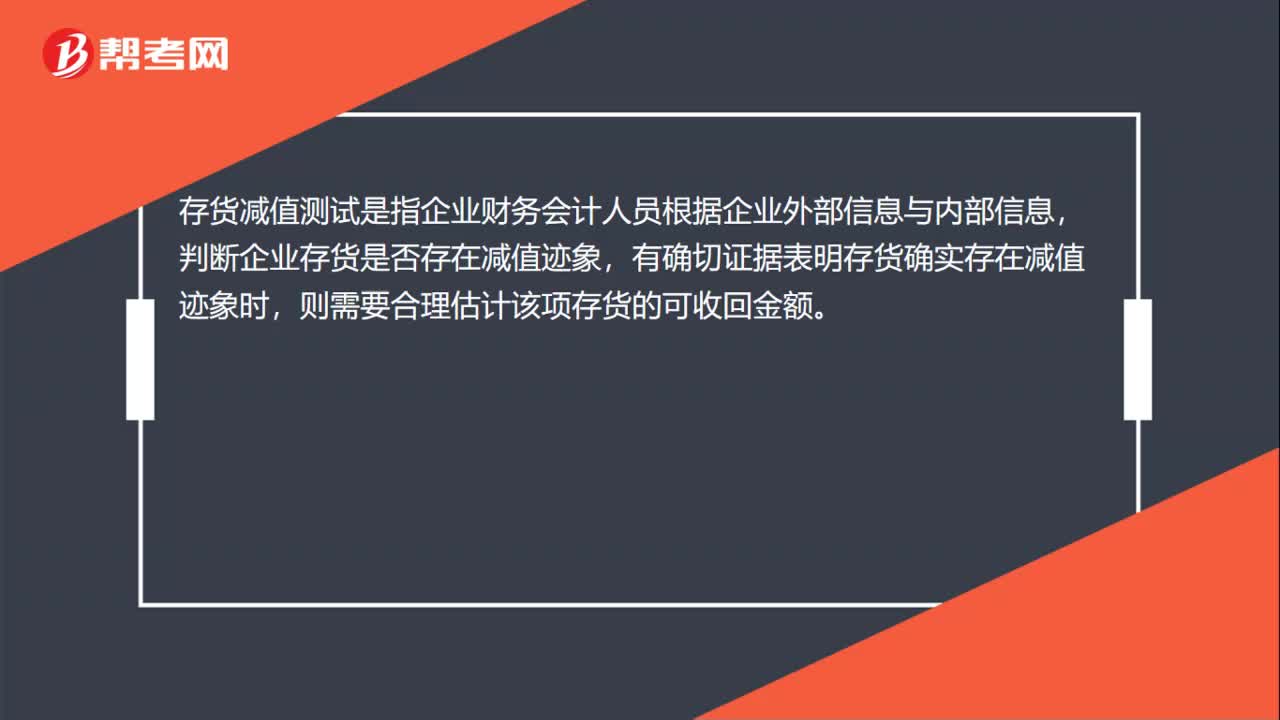

00:20存貨減值是什么?:存貨減值是什么?存貨減值指的是存貨價值下跌而減少其歷史成本,存貨的初始計量雖然已成本入賬,但存貨進(jìn)入企業(yè)后可能發(fā)生毀損、陳舊貨價格下跌等情況。

00:38

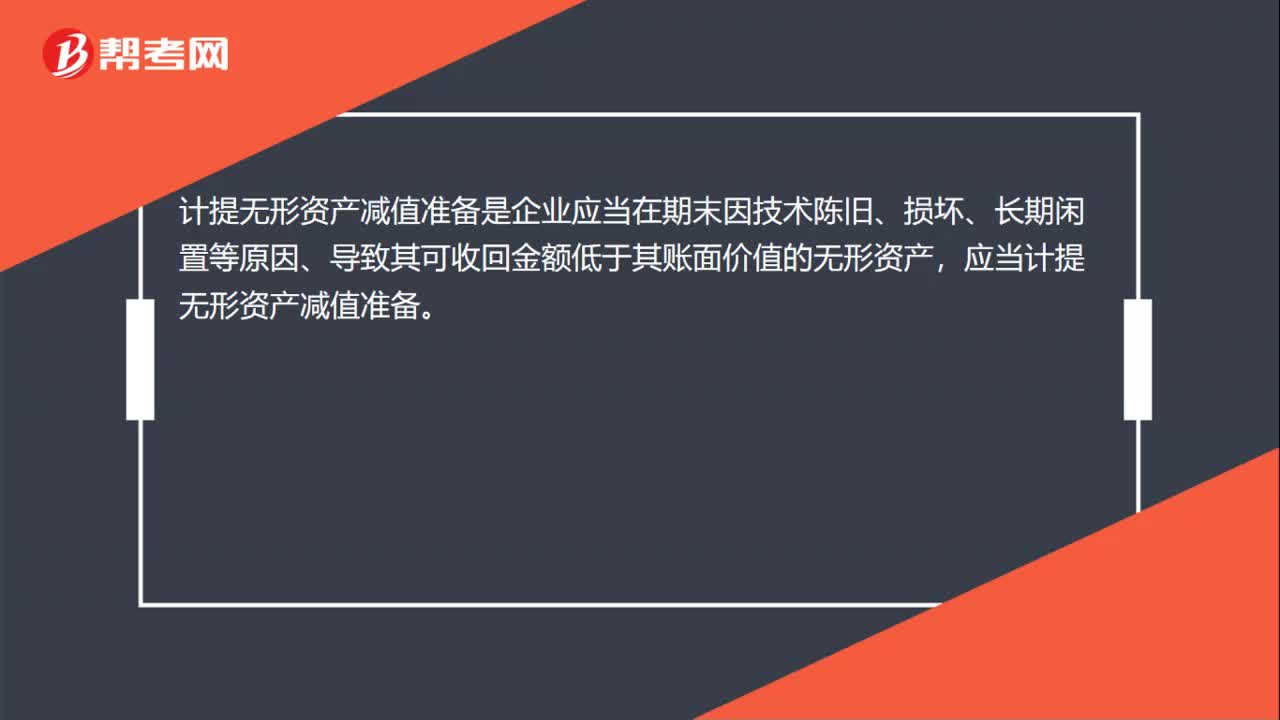

00:38計提無形資產(chǎn)減值準(zhǔn)備怎么計提?:計提無形資產(chǎn)減值準(zhǔn)備怎么計提?期末,企業(yè)所持有的無形資產(chǎn)的賬面價值高于其可收回金額的,應(yīng)按其差額,貸,如已計提減值準(zhǔn)備的無形資產(chǎn)價值又得以恢復(fù):應(yīng)在已計提減值準(zhǔn)備的范圍內(nèi)轉(zhuǎn)回:借無形資產(chǎn)減值準(zhǔn)備貸營業(yè)外支出——計提的無形資產(chǎn)減值準(zhǔn)備

00:15

00:15計提減值后無形資產(chǎn)攤銷怎么算?:計提減值后無形資產(chǎn)攤銷=(賬面價值-累計攤銷-減值準(zhǔn)備)剩余月份*12。

00:54

00:54固定資產(chǎn)減值后的計提折舊是什么?:固定資產(chǎn)減值后的計提折舊是什么?固定資產(chǎn)減值后的計提折舊指的是固定資產(chǎn)計提減值準(zhǔn)備后,企業(yè)應(yīng)當(dāng)重新復(fù)核固定資產(chǎn)的折舊方法,預(yù)計使用壽命和預(yù)計凈殘值。

01:11

01:11存貨和固定資產(chǎn)計提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?:存貨和固定資產(chǎn)計提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?1.存貨按成本與可變現(xiàn)凈值孰低來確定是否需要計提存貨減值準(zhǔn)備。在資產(chǎn)負(fù)債表日按照預(yù)計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費(fèi)用后的凈額孰高來確定可收回金額。2.固定資產(chǎn)是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低來確定是否計提存貨減值準(zhǔn)備。

00:55

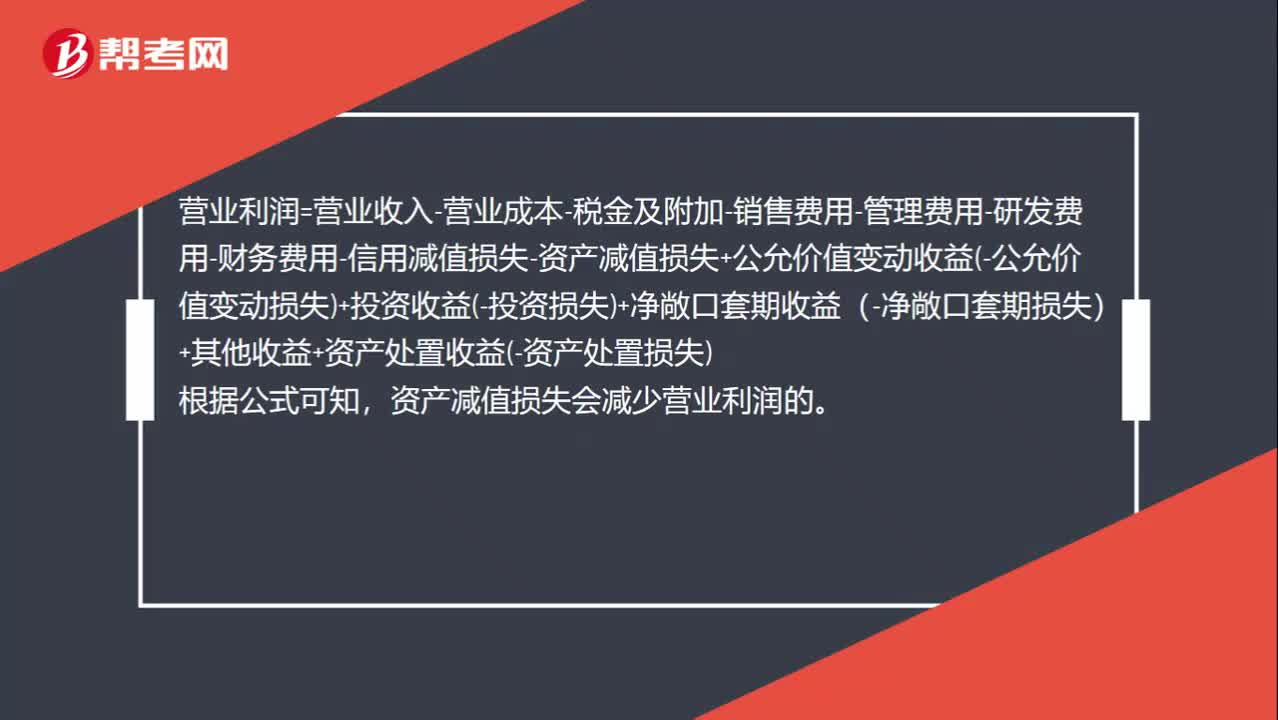

00:55為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?:為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-研發(fā)費(fèi)用-財務(wù)費(fèi)用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益-公允價值變動損失+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,根據(jù)公式可知。資產(chǎn)減值損失會減少營業(yè)利潤的

03:09

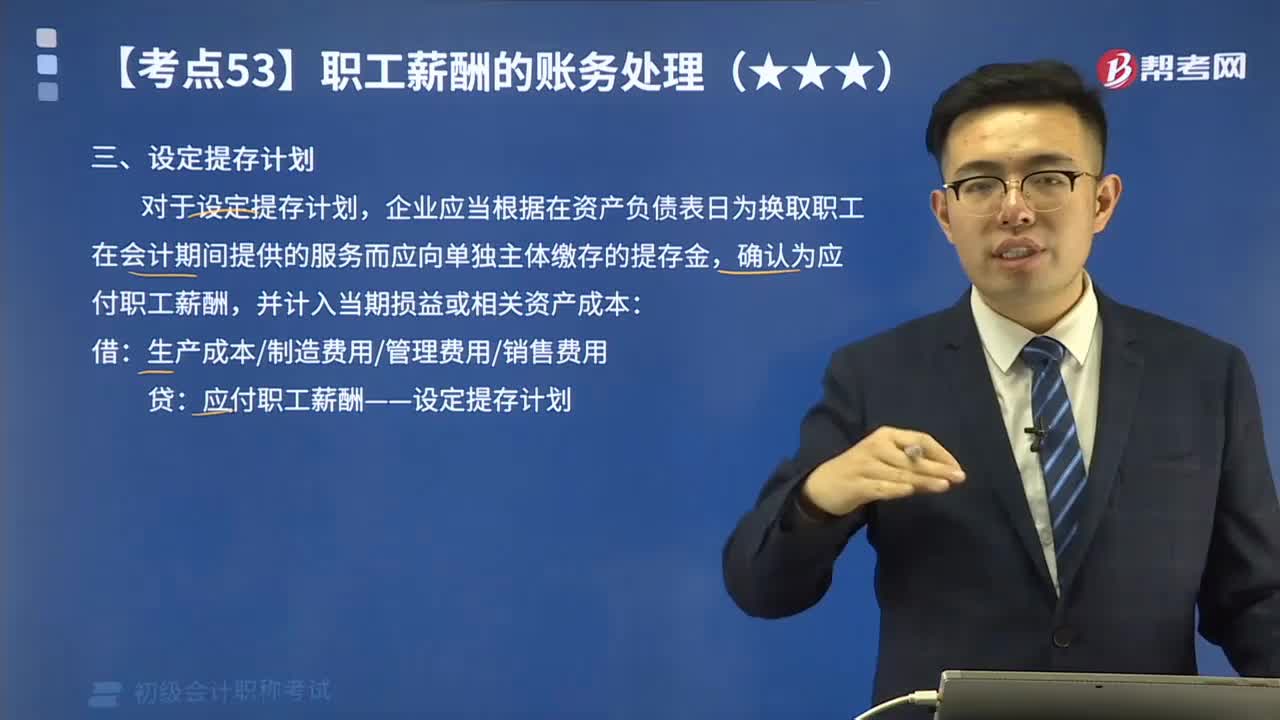

03:09什么是設(shè)定提存計劃?:企業(yè)應(yīng)當(dāng)根據(jù)在資產(chǎn)負(fù)債表日為換取職工在會計期間提供的服務(wù)而應(yīng)向單獨(dú)主體繳存的提存金,確認(rèn)為應(yīng)付職工薪酬,并計入當(dāng)期損益或相關(guān)資產(chǎn)成本:應(yīng)付職工薪酬——設(shè)定提存計劃,按照職工工資總額的16%計提基本養(yǎng)老保險費(fèi),甲企業(yè)繳存的基本養(yǎng)老保險費(fèi),應(yīng)計入生產(chǎn)成本的金額為76800元,應(yīng)計入制造費(fèi)用的金額為16800元。應(yīng)計入管理費(fèi)用的金額為14496元:應(yīng)計入銷售費(fèi)用的金額為2784元:

00:55

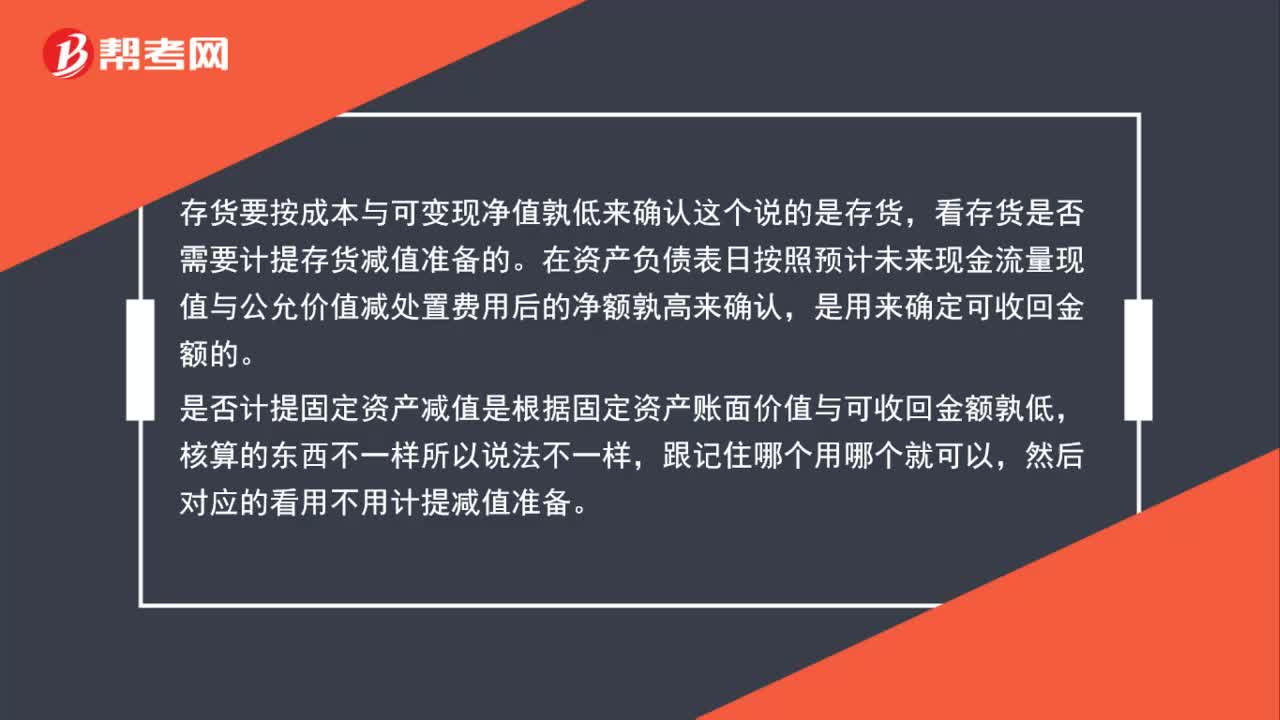

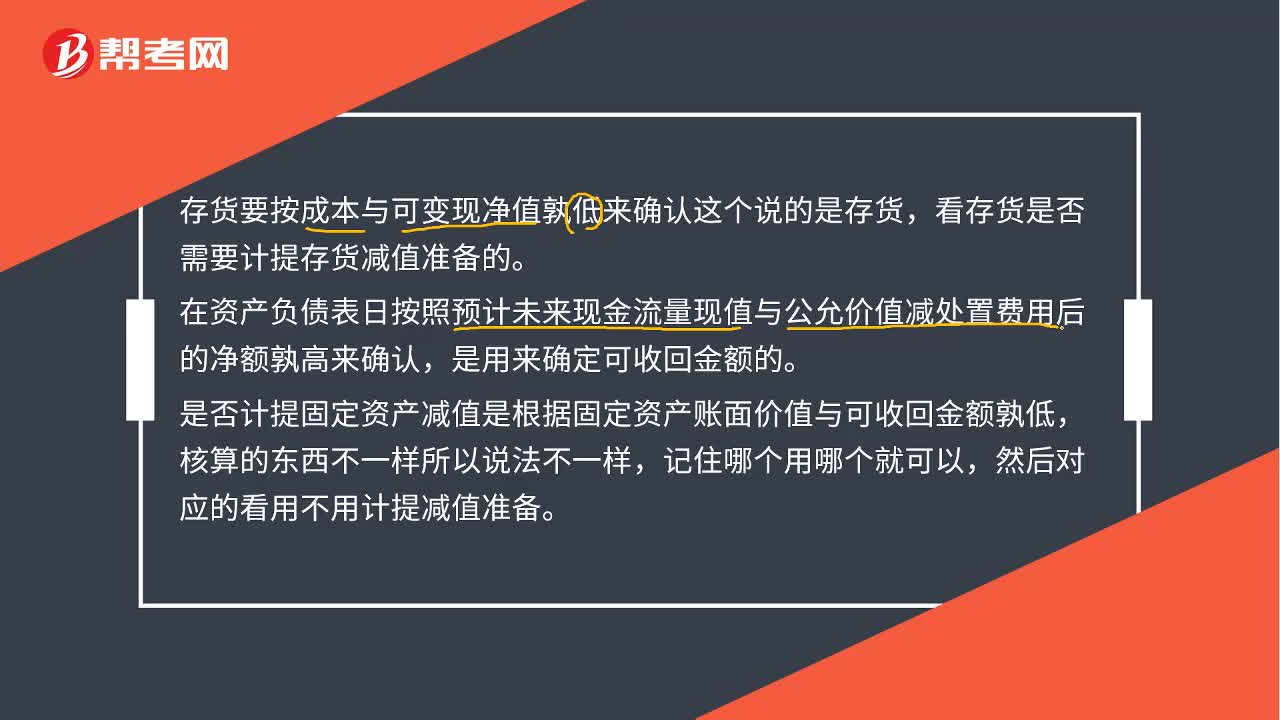

00:55存貨和固定資產(chǎn)各自衡量是否需要計提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?:存貨和固定資產(chǎn)各自衡量是否需要計提減值準(zhǔn)備的標(biāo)準(zhǔn)是什么?存貨要按成本與可變現(xiàn)凈值孰低來確認(rèn)這個說的是存貨,看存貨是否需要計提存貨減值準(zhǔn)備的。在資產(chǎn)負(fù)債表日按照預(yù)計未來現(xiàn)金流量現(xiàn)值與公允價值減處置費(fèi)用后的凈額孰高來確認(rèn),是用來確定可收回金額的。是否計提固定資產(chǎn)減值是根據(jù)固定資產(chǎn)賬面價值與可收回金額孰低,核算的東西不一樣所以說法不一樣,記住哪個用哪個就可以,然后對應(yīng)的看用不用計提減值準(zhǔn)備。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日