下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23資產(chǎn)負債表預(yù)算的特點是什么?:資產(chǎn)負債表預(yù)算的特點是什么?資產(chǎn)負債表預(yù)算的特點是利用本期期初資產(chǎn)負債表,根據(jù)銷售、生產(chǎn)、資本等預(yù)算的有關(guān)數(shù)據(jù)加以調(diào)整編制的。

00:27

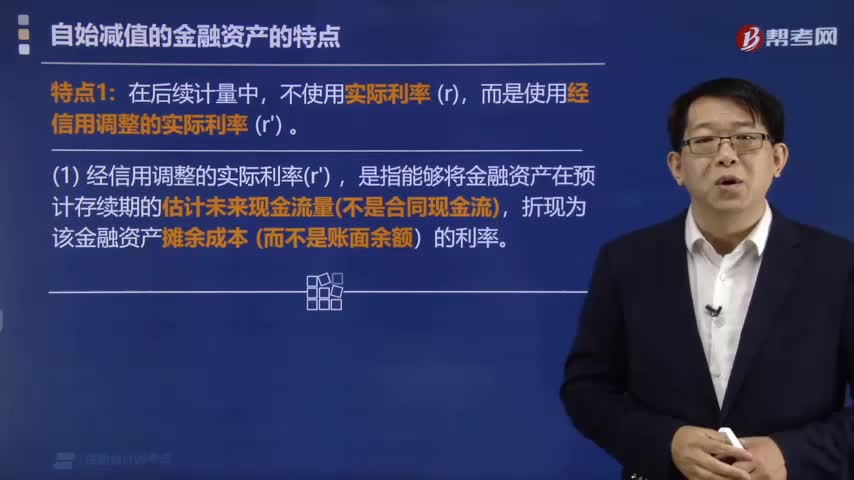

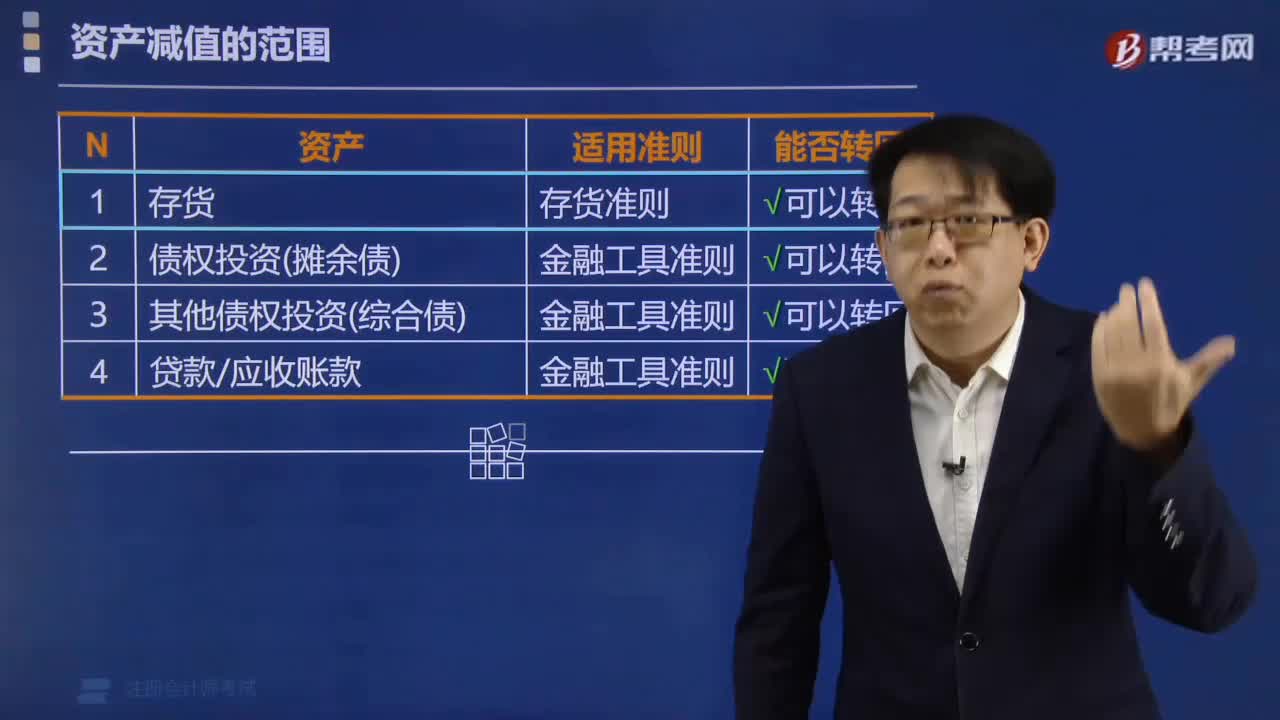

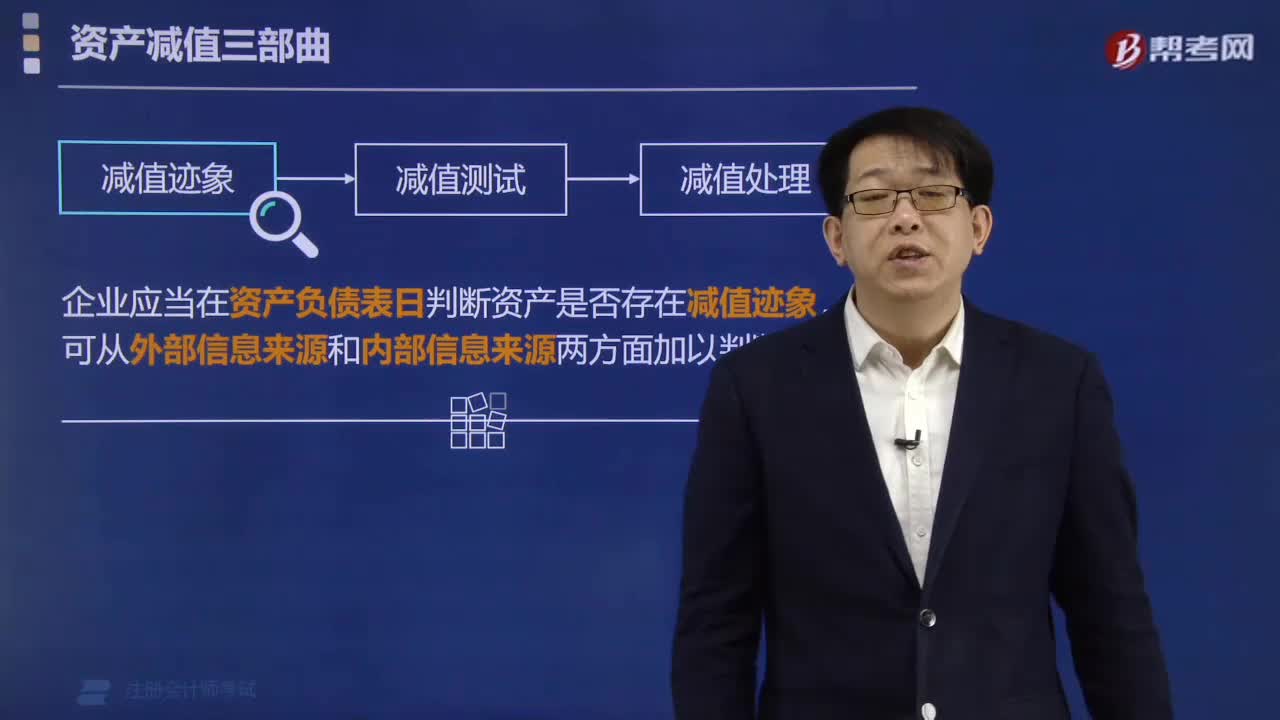

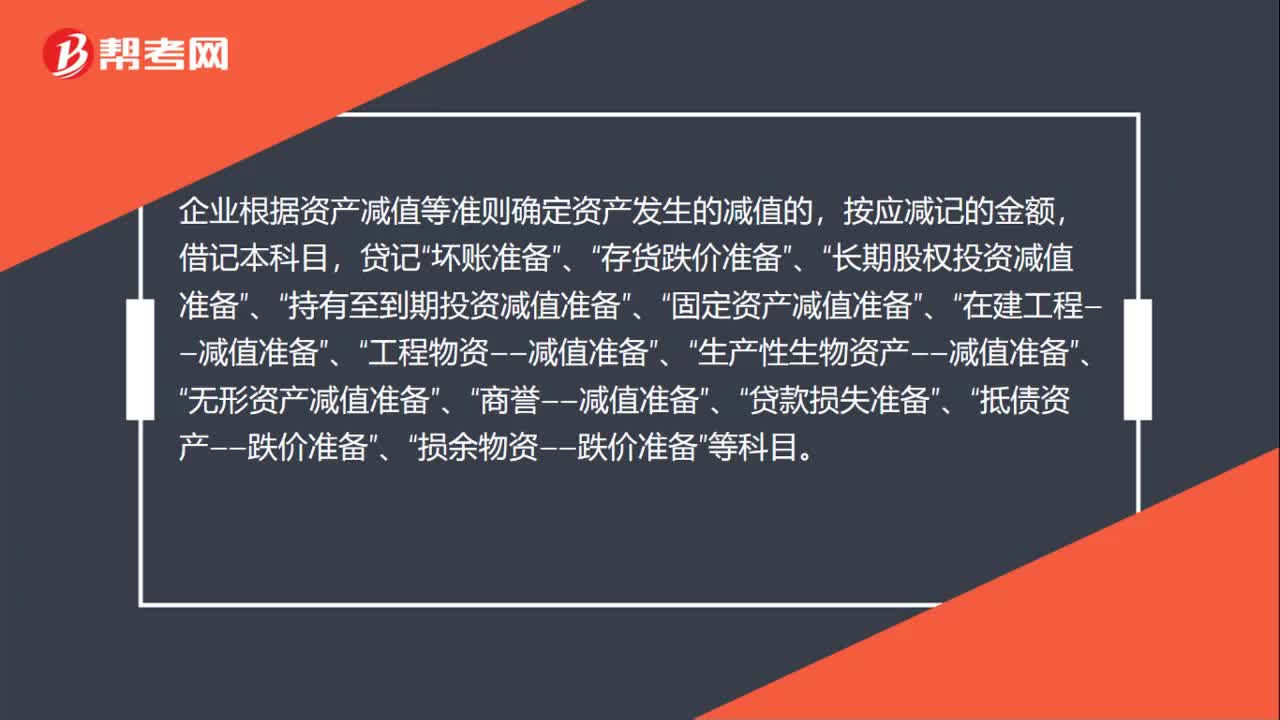

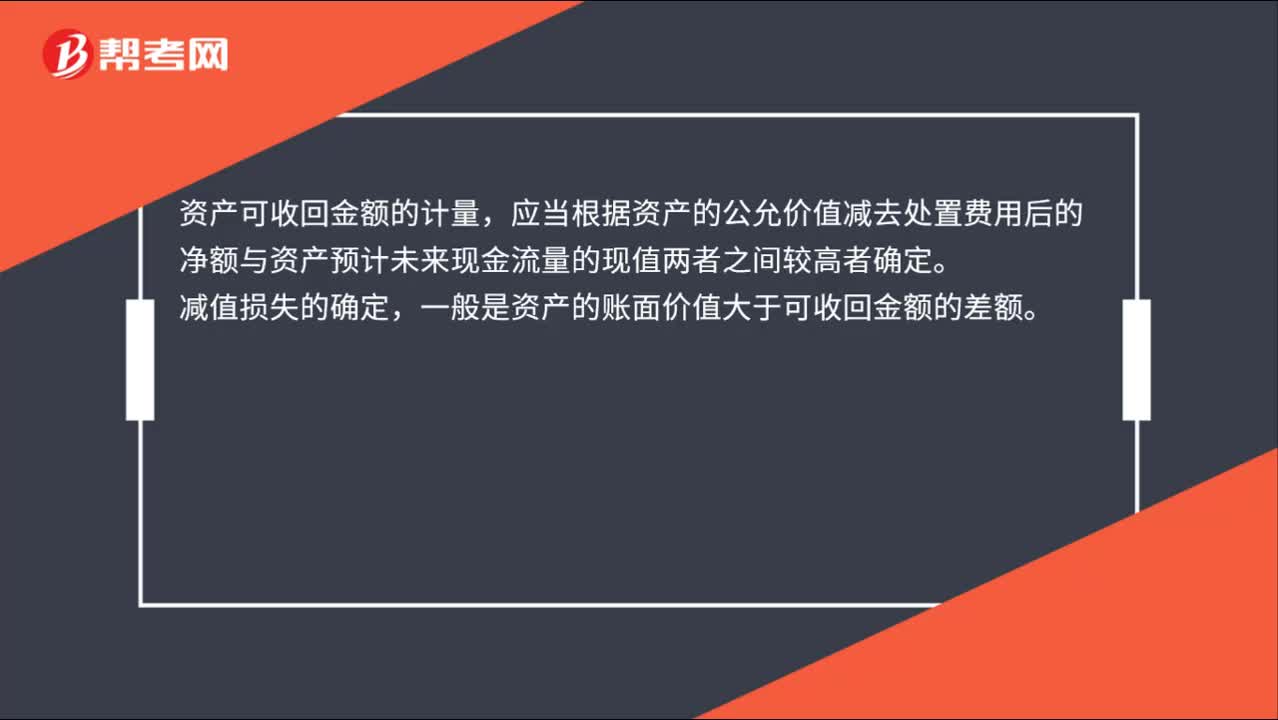

00:27金融資產(chǎn)減值是什么意思?:金融資產(chǎn)減值是什么意思?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于持有至到期投資、貸款和應(yīng)收款項,如有客觀證據(jù)表明其發(fā)生了減值,應(yīng)當(dāng)根據(jù)其賬面價值與可收回金額之間的差額計算確認減值損失。

00:26

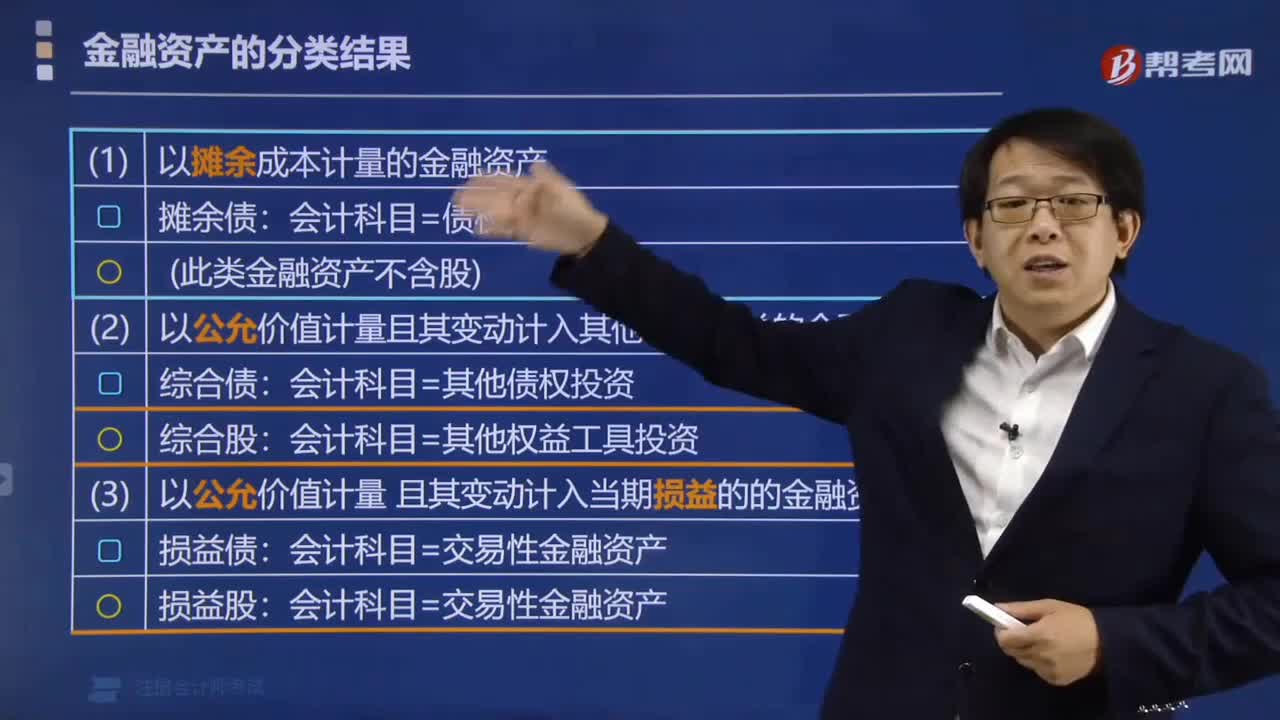

00:26金融資產(chǎn)的具體分類有哪些?:金融資產(chǎn)的具體分類有:1. 以攤余成本計量的金融資產(chǎn)。2. 以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。3. 以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。(含直接指定)。

00:32

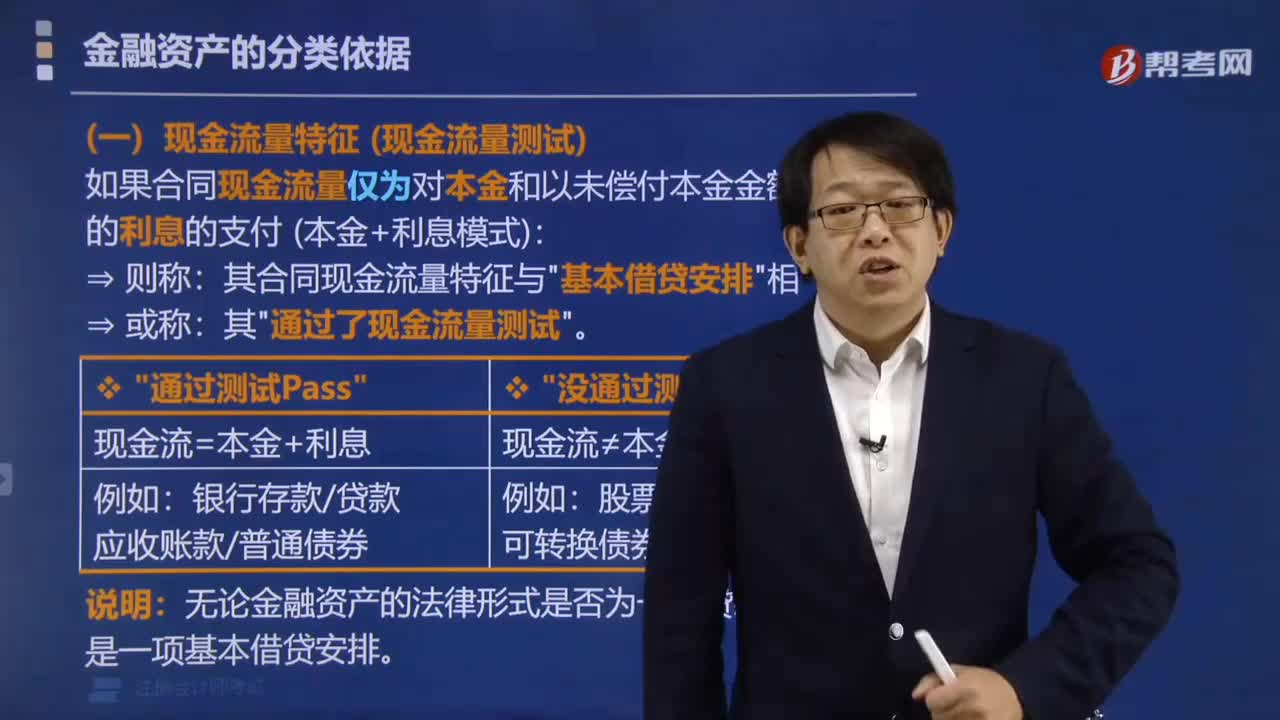

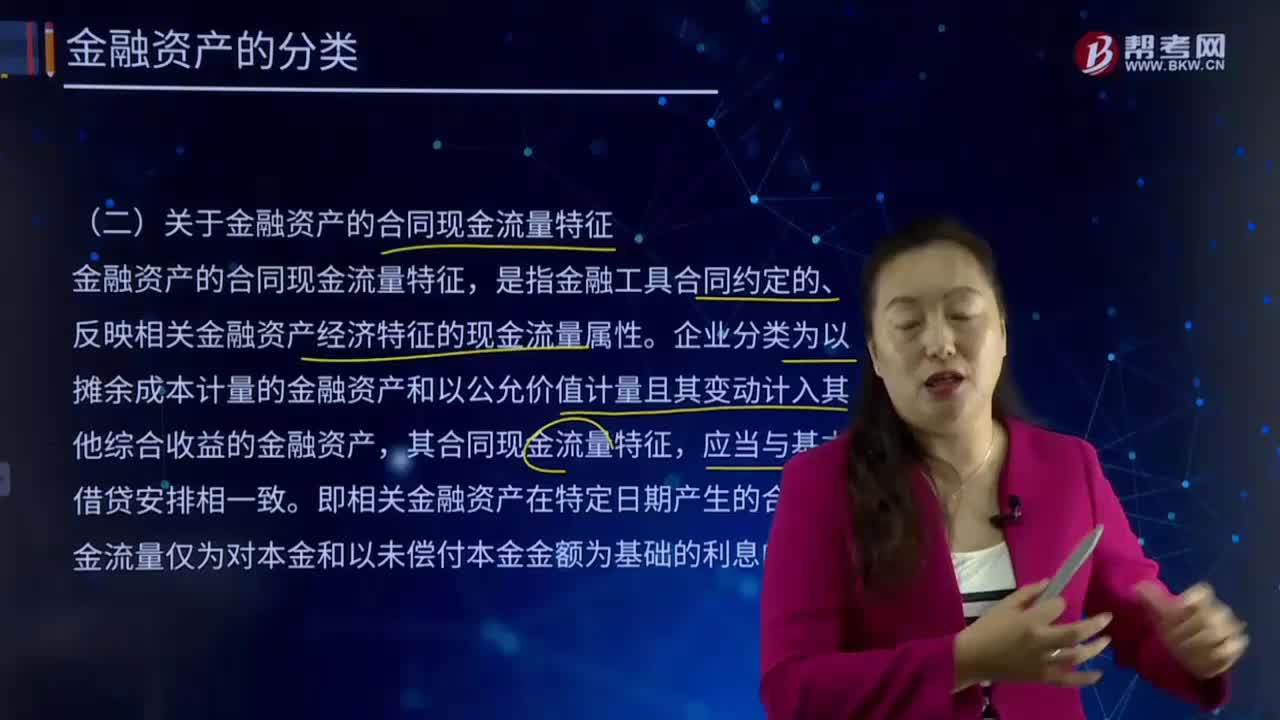

00:32金融資產(chǎn)的合同現(xiàn)金流量特征是什么?:金融資產(chǎn)的合同現(xiàn)金流量特征是什么?合同現(xiàn)金流量特征,合同現(xiàn)金流量是指合同約定的、反映相關(guān)金融資產(chǎn)經(jīng)濟特征的現(xiàn)金流量屬性,企業(yè)分類為以攤余成本計量的金融資產(chǎn)和以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),其合同現(xiàn)金流量特征應(yīng)當(dāng)與基本借貸安排相一致。

00:47

00:47金融工具的特征是什么?:金融工具的特征是什么?(1)期限性:金融工具通常有規(guī)定的償還期限;(2)流動性:金融工具具有在必要時轉(zhuǎn)變?yōu)楝F(xiàn)金而不致遭受損失的能力;(3)風(fēng)險性:購買金融工具的本金和預(yù)定收益存在損失可能性;(4)收益性:金融工具能夠帶來價值增值的特性。不同金融工具的具體特征表現(xiàn)不盡相同。

00:32

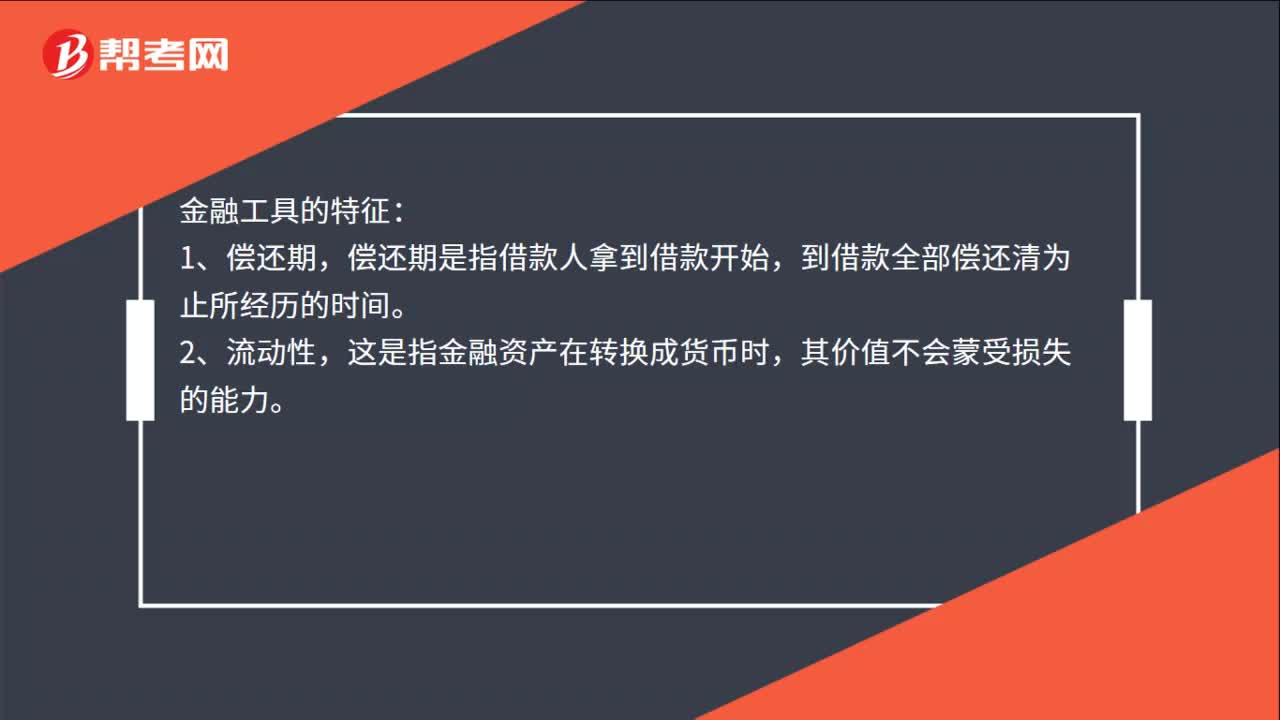

00:32金融工具的特征是什么?:金融工具的特征:1、償還期,償還期是指借款人拿到借款開始,到借款全部償還清為止所經(jīng)歷的時間。2、流動性,這是指金融資產(chǎn)在轉(zhuǎn)換成貨幣時,其價值不會蒙受損失的能力。3、風(fēng)險性,指投資于金融工具的本金是否會遭受損失的風(fēng)險。

00:32

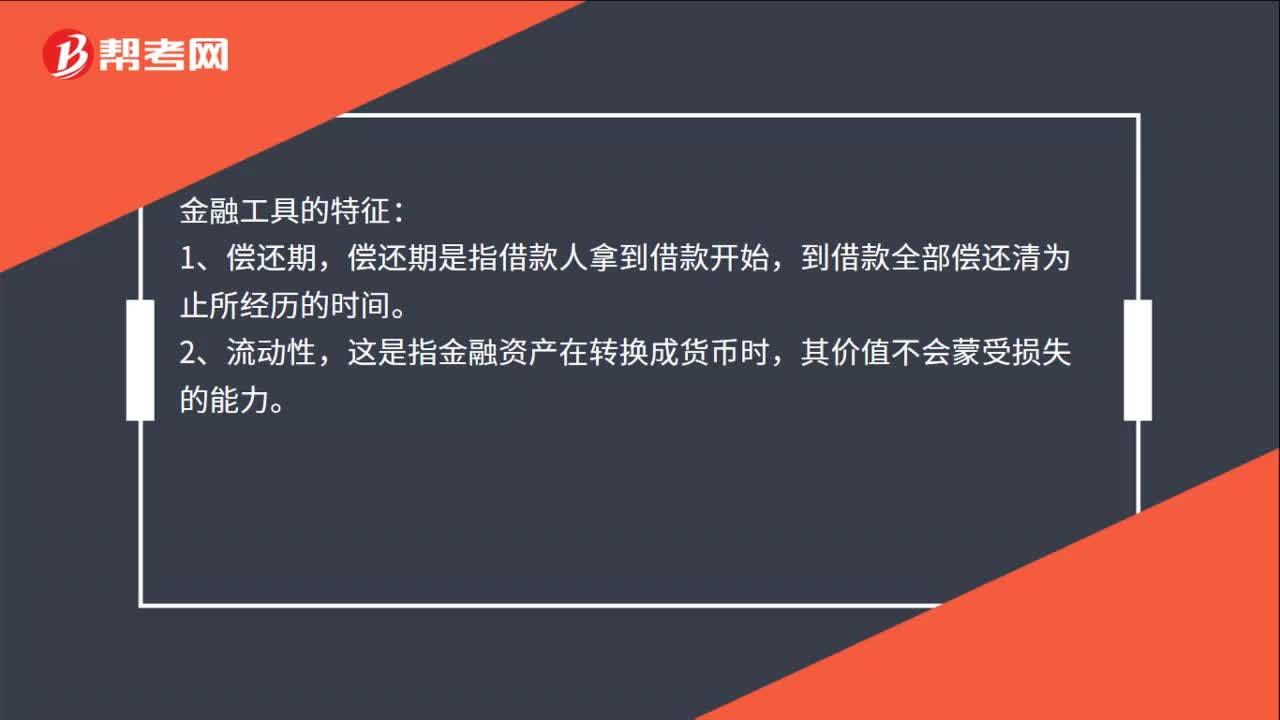

00:32金融工具的特征是什么?:金融工具的特征:1、償還期,償還期是指借款人拿到借款開始,到借款全部償還清為止所經(jīng)歷的時間。2、流動性,這是指金融資產(chǎn)在轉(zhuǎn)換成貨幣時,其價值不會蒙受損失的能力。3、風(fēng)險性,指投資于金融工具的本金是否會遭受損失的風(fēng)險。

05:42

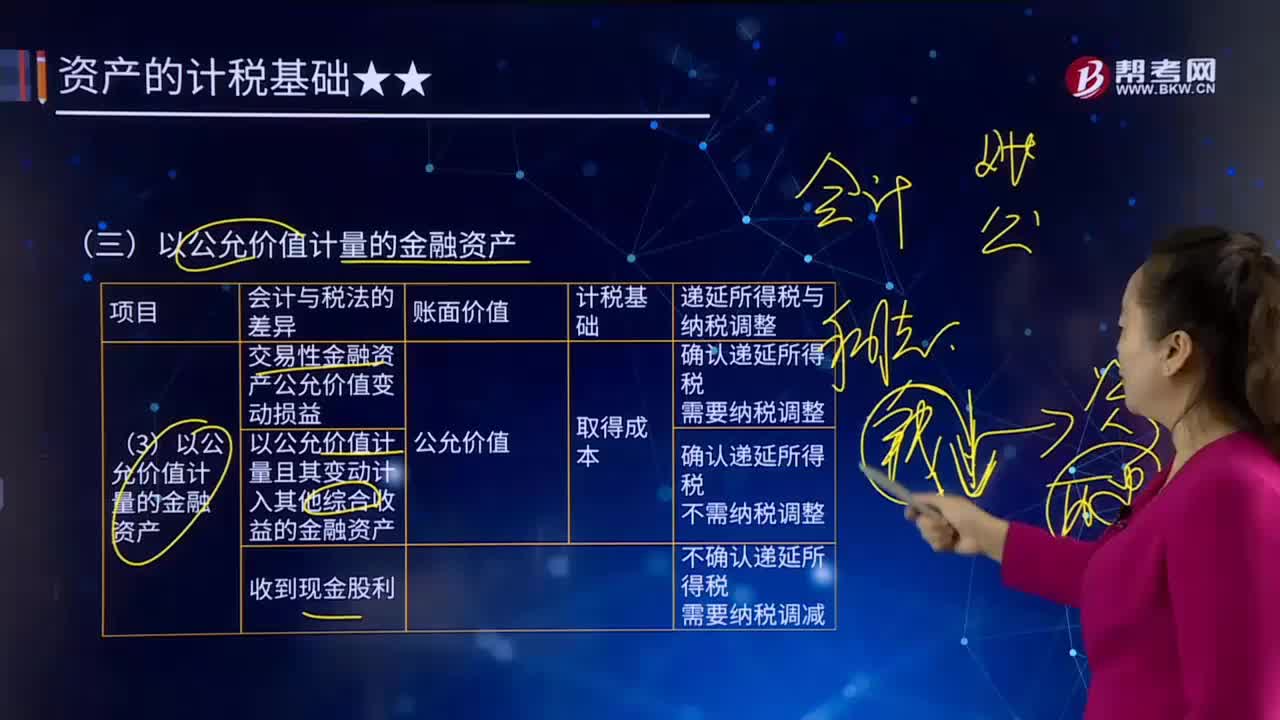

05:42以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉(zhuǎn)移負債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎(chǔ),確認遞延所得稅負債。應(yīng)確認遞延所得稅負債=200×25%=50(萬元)。遞延所得稅負債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

01:29

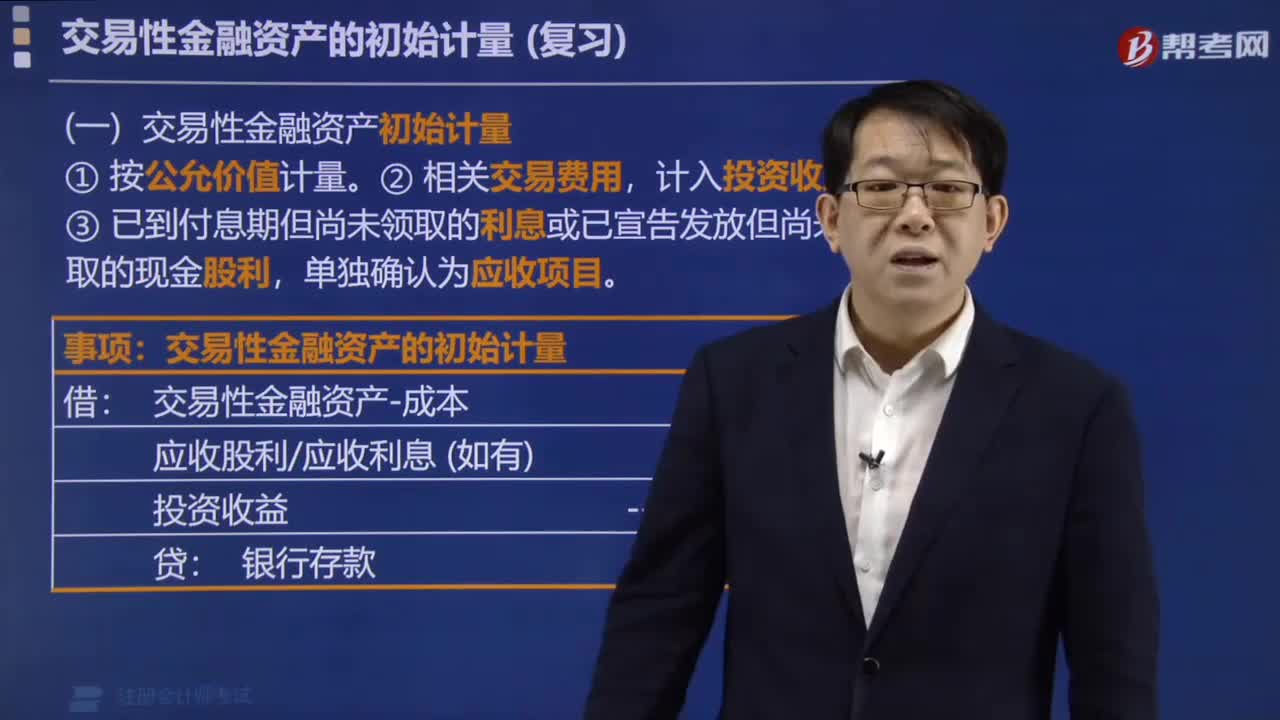

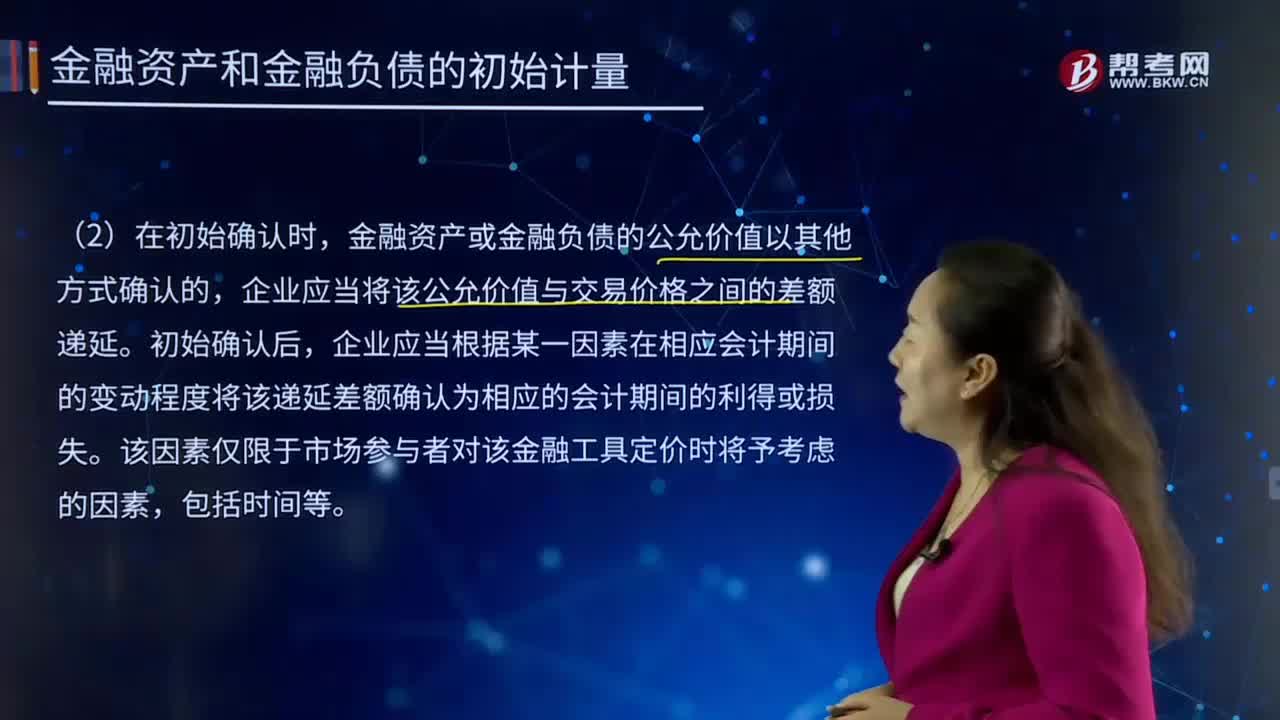

01:29金融資產(chǎn)和金融負債的初始計量是怎樣的?:1.企業(yè)初始確認金融負債,企業(yè)初始確認的應(yīng)收賬款未包含《企業(yè)會計準則第14號——收入》所定義的重大融資成分或根據(jù)《企業(yè)會計準則第14號——收入》規(guī)定不考慮不超過一年的合同中的融資成分的,確定金融資產(chǎn)和金融負債在初始確認時的公允價值。公允價值通常為相關(guān)金融資產(chǎn)或金融負債的交易價格。相關(guān)金融資產(chǎn)或金融負債公允價值與交易價格存在差異的。

02:39

02:39金融資產(chǎn)分類的特殊規(guī)定有哪些?:金融資產(chǎn),是實物資產(chǎn)的對稱,指單位或個人所擁有的以價值形態(tài)存在的資產(chǎn)。是一種索取實物資產(chǎn)的無形的權(quán)利。是一切可以在有組織的金融市場上進行交易、具有現(xiàn)實價格和未來估價的金融工具的總稱。金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。金融資產(chǎn)分類的特殊規(guī)定:企業(yè)可以將非交易性權(quán)益工具投資指定為以公允價值計量且其變動計入其他綜合收益資產(chǎn)。該指定的金融資產(chǎn)不需要計提減值準備。

02:08

02:08關(guān)于金融資產(chǎn)的合同現(xiàn)金流量特征指的是什么?:關(guān)于金融資產(chǎn)的合同現(xiàn)金流量特征指的是什么?金融資產(chǎn)的合同現(xiàn)金流量特征,是指金融工具合同約定的、反映相關(guān)金融資產(chǎn)經(jīng)濟特征的現(xiàn)金流量屬性。企業(yè)分類為以攤余成本計量的金融資產(chǎn)和以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),其合同現(xiàn)金流量特征,即相關(guān)金融資產(chǎn)在特定日期產(chǎn)生的合同現(xiàn)金流量僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付。本金是指金融資產(chǎn)在初始確認時的公允價值。

05:02

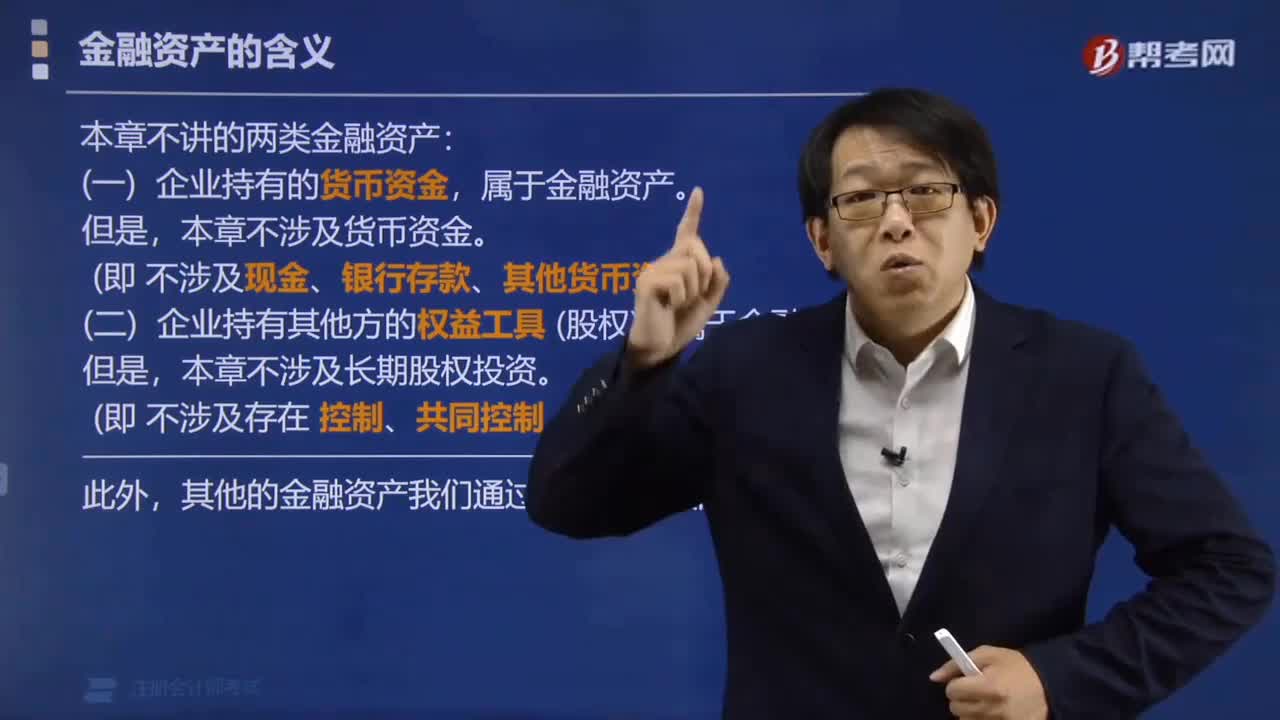

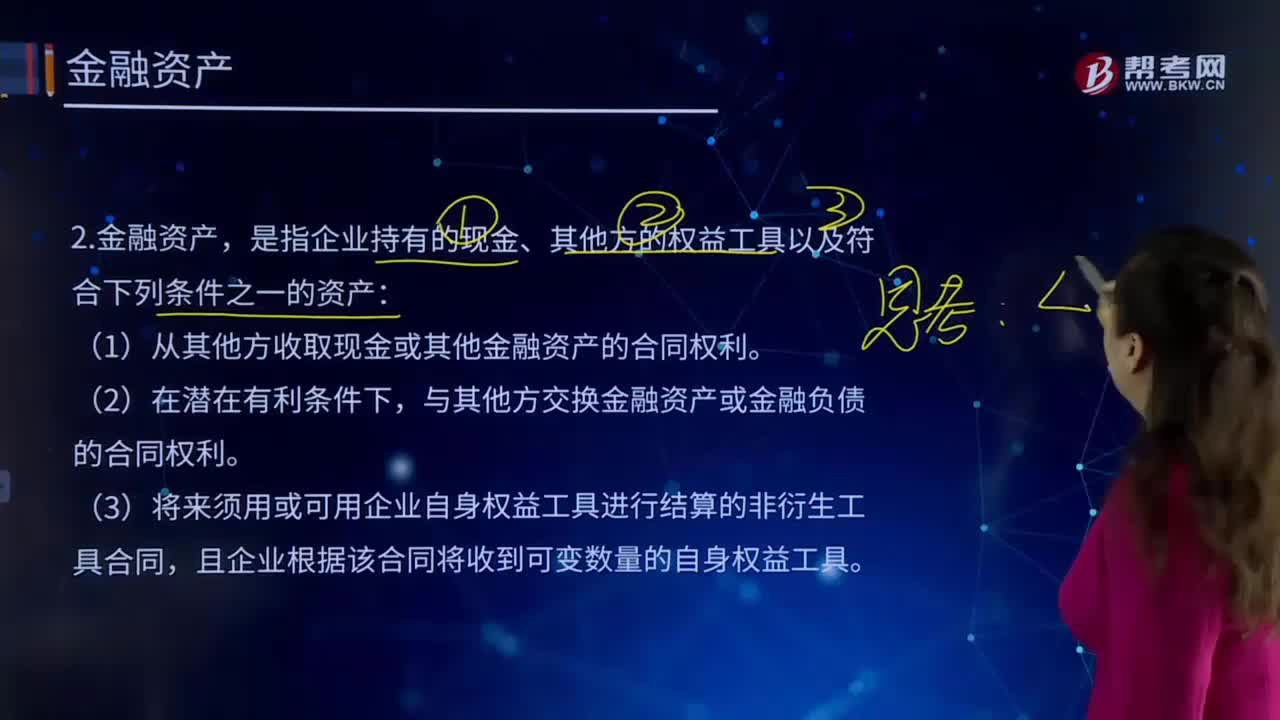

05:02金融資產(chǎn)指的是什么?:金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。是指企業(yè)持有的現(xiàn)金、其他方的權(quán)益工具以及符合下列條件之一的資產(chǎn):(1)從其他方收取現(xiàn)金或其他金融資產(chǎn)的合同權(quán)利。與其他方交換金融資產(chǎn)或金融負債的合同權(quán)利。(3)將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的非衍生工具合同,(4)將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的衍生工具合同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日