下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

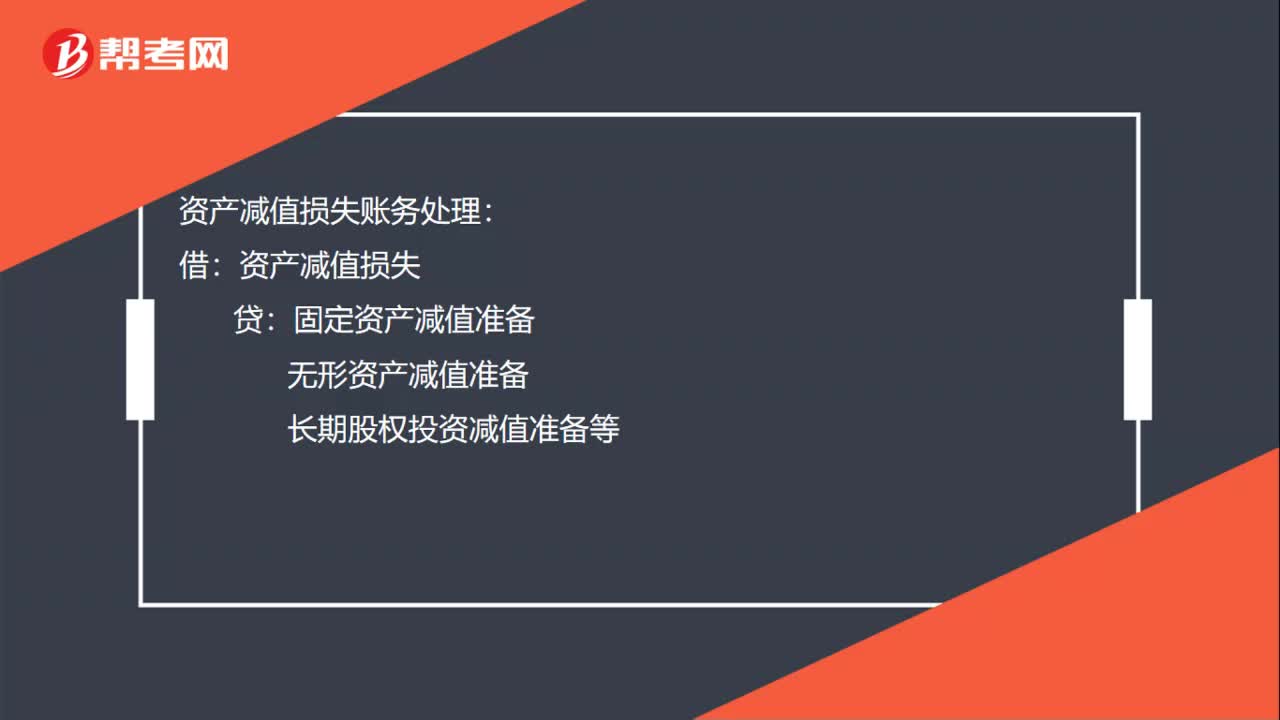

00:19資產(chǎn)減值損失賬務(wù)處理是什么?:資產(chǎn)減值損失賬務(wù)處理:借:資產(chǎn)減值損失:貸固定資產(chǎn)減值準(zhǔn)備無形資產(chǎn)減值準(zhǔn)備長期股權(quán)投資減值準(zhǔn)備等

00:35

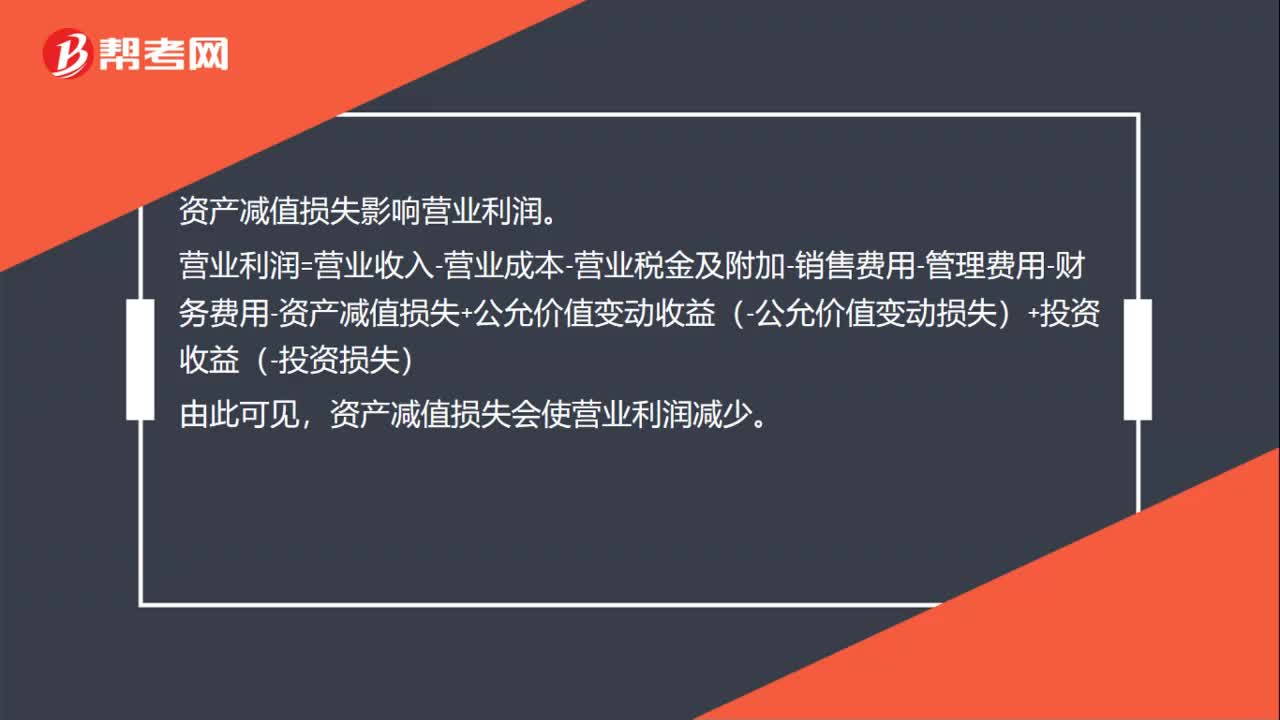

00:35資產(chǎn)減值損失影響營業(yè)利潤嗎?:資產(chǎn)減值損失影響營業(yè)利潤。營業(yè)利潤=營業(yè)收入-營業(yè)成本-營業(yè)稅金及附加-銷售費用-管理費用-財務(wù)費用-資產(chǎn)減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失),由此可見。資產(chǎn)減值損失會使?fàn)I業(yè)利潤減少

00:24

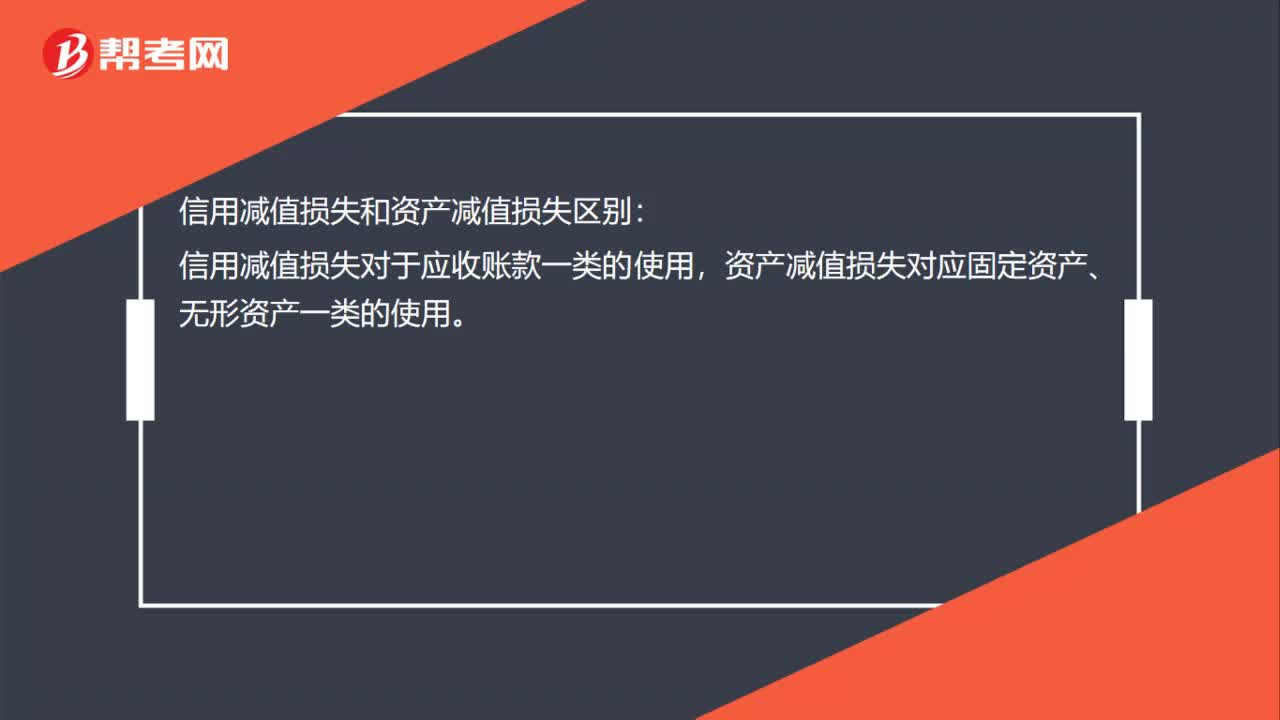

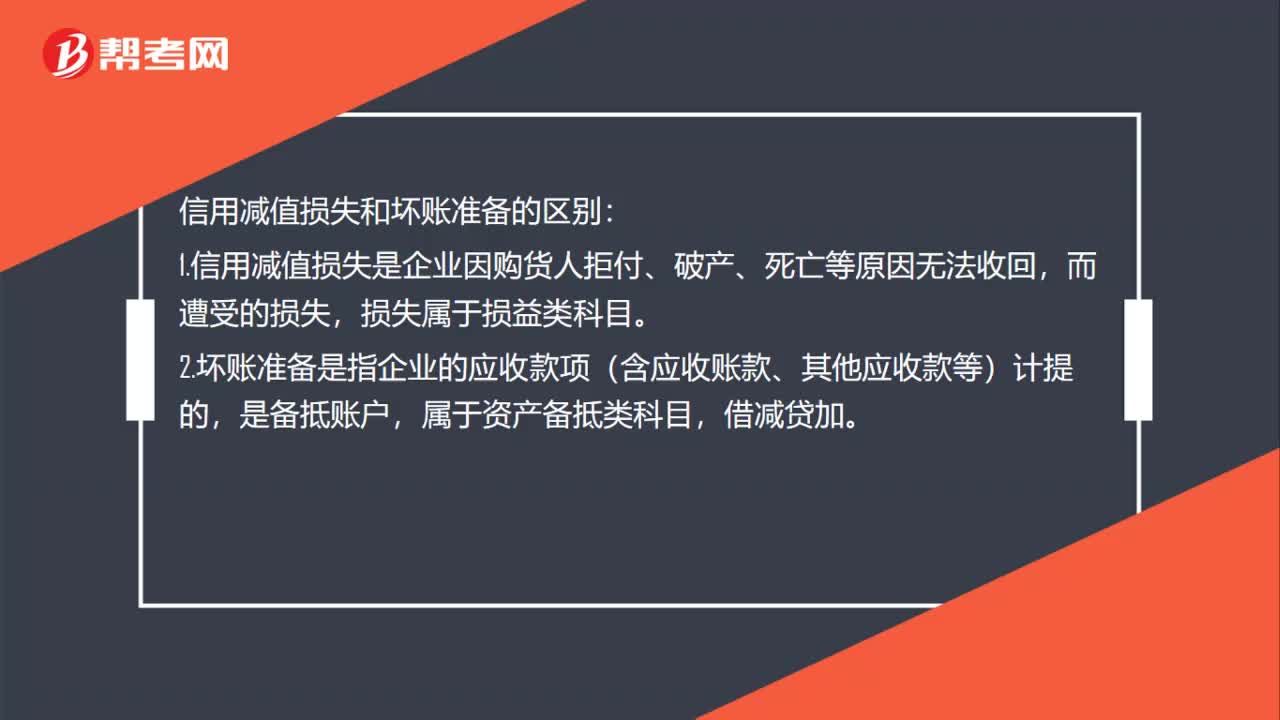

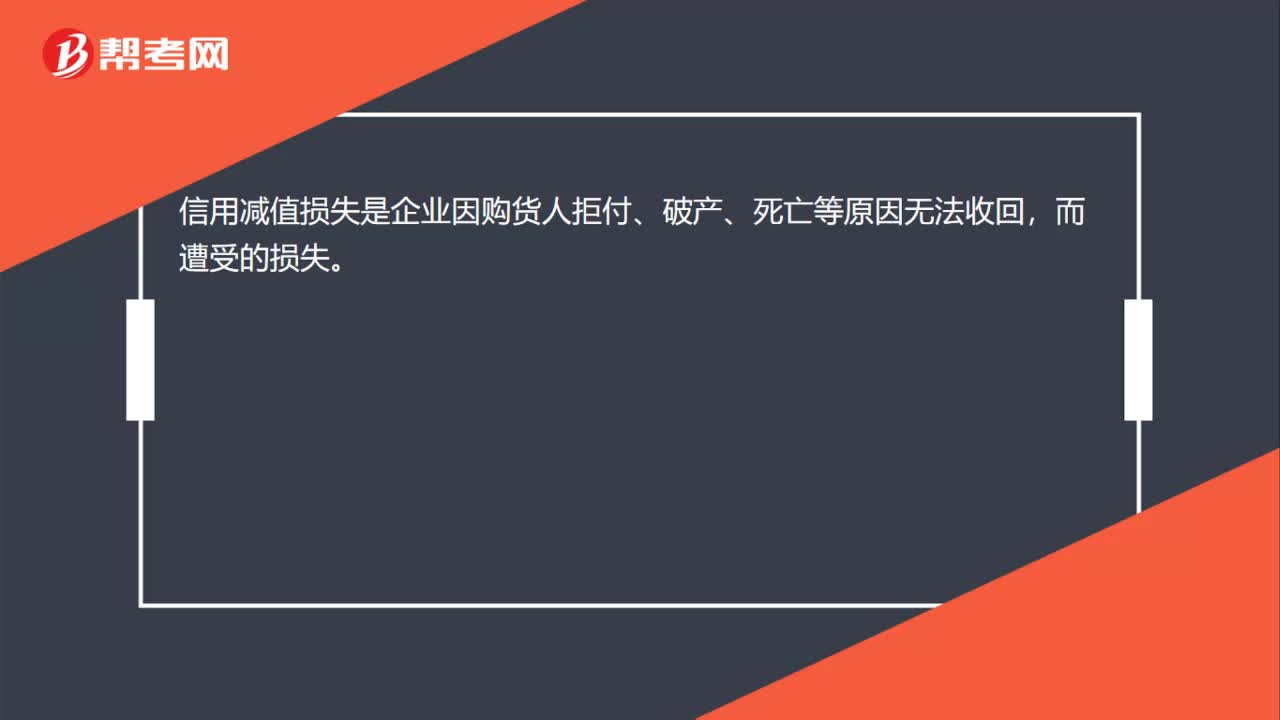

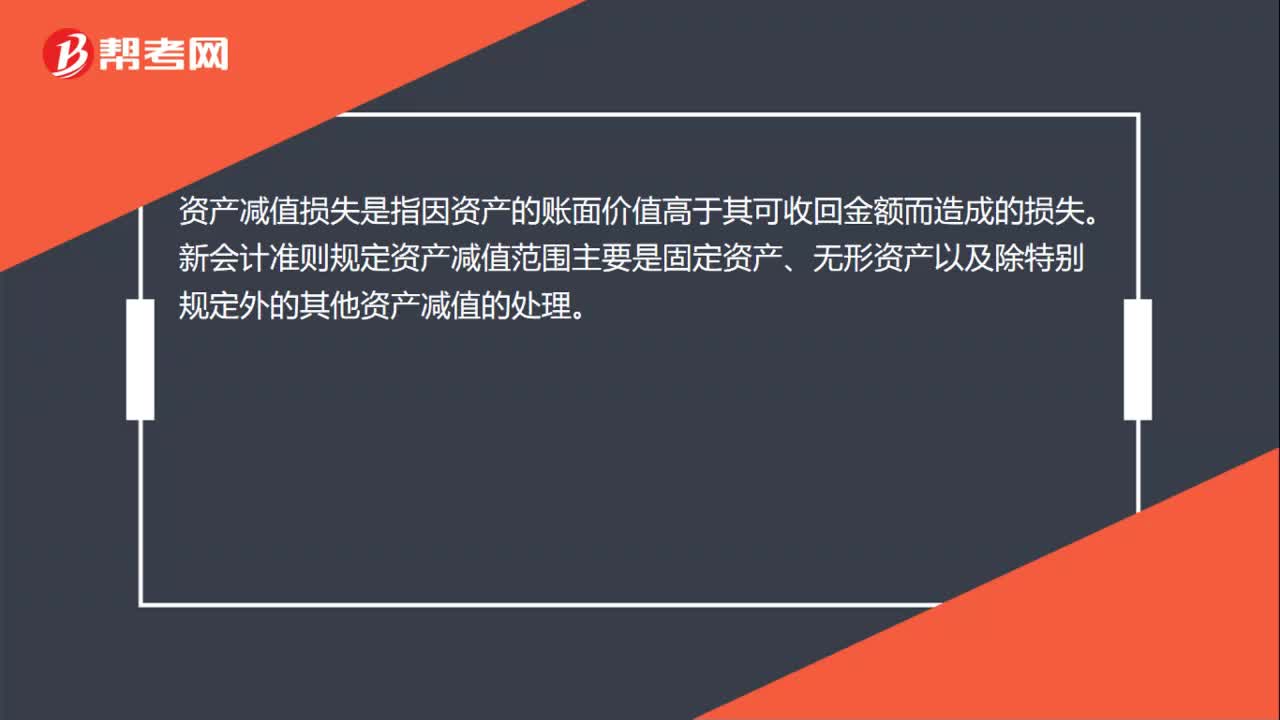

00:24什么是資產(chǎn)減值損失?:什么是資產(chǎn)減值損失?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準(zhǔn)則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

00:46

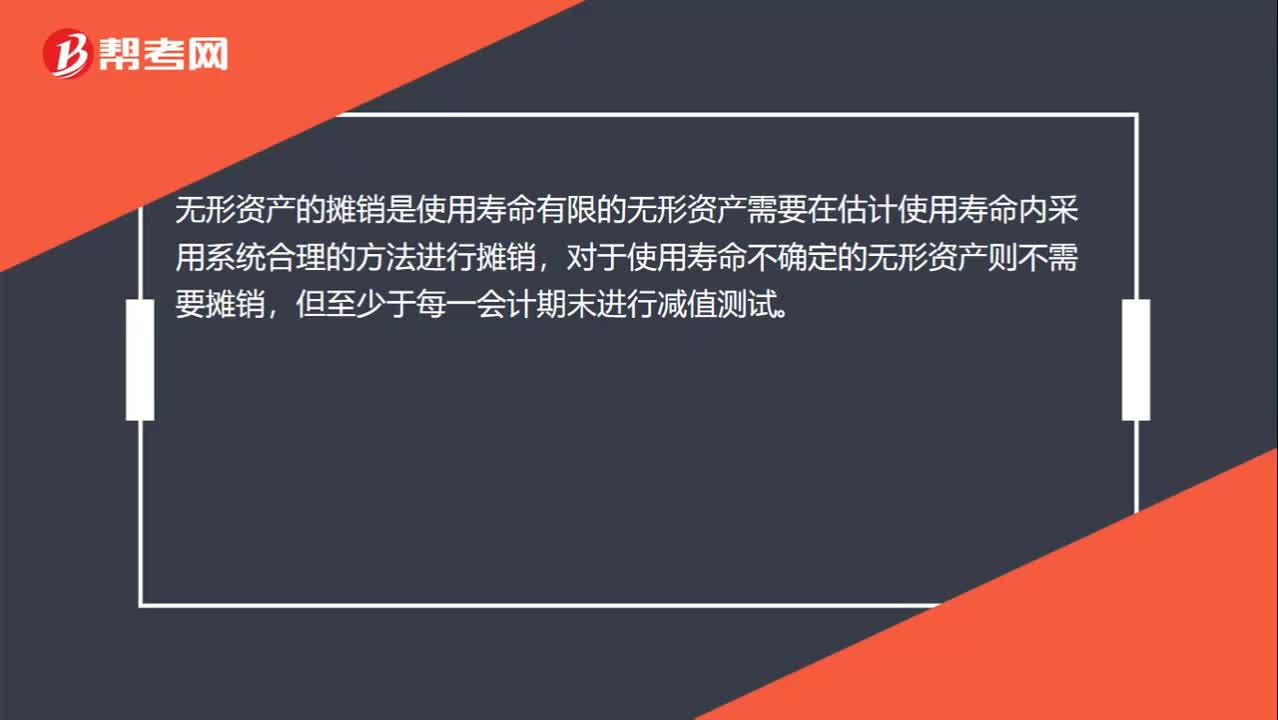

00:46無形資產(chǎn)的攤銷和減值是什么?:無形資產(chǎn)的攤銷和減值是什么?無形資產(chǎn)的攤銷是使用壽命有限的無形資產(chǎn)需要在估計使用壽命內(nèi)采用系統(tǒng)合理的方法進行攤銷,對于使用壽命不確定的無形資產(chǎn)則不需要攤銷,但至少于每一會計期末進行減值測試。無形資產(chǎn)的減值是無形資產(chǎn)賬面價值小于可收回金額,無需計提無形資產(chǎn)減值準(zhǔn)備。無形資產(chǎn)賬面價值大于可收回金額的,應(yīng)當(dāng)按照差額計提無形資產(chǎn)減值準(zhǔn)備。

01:14

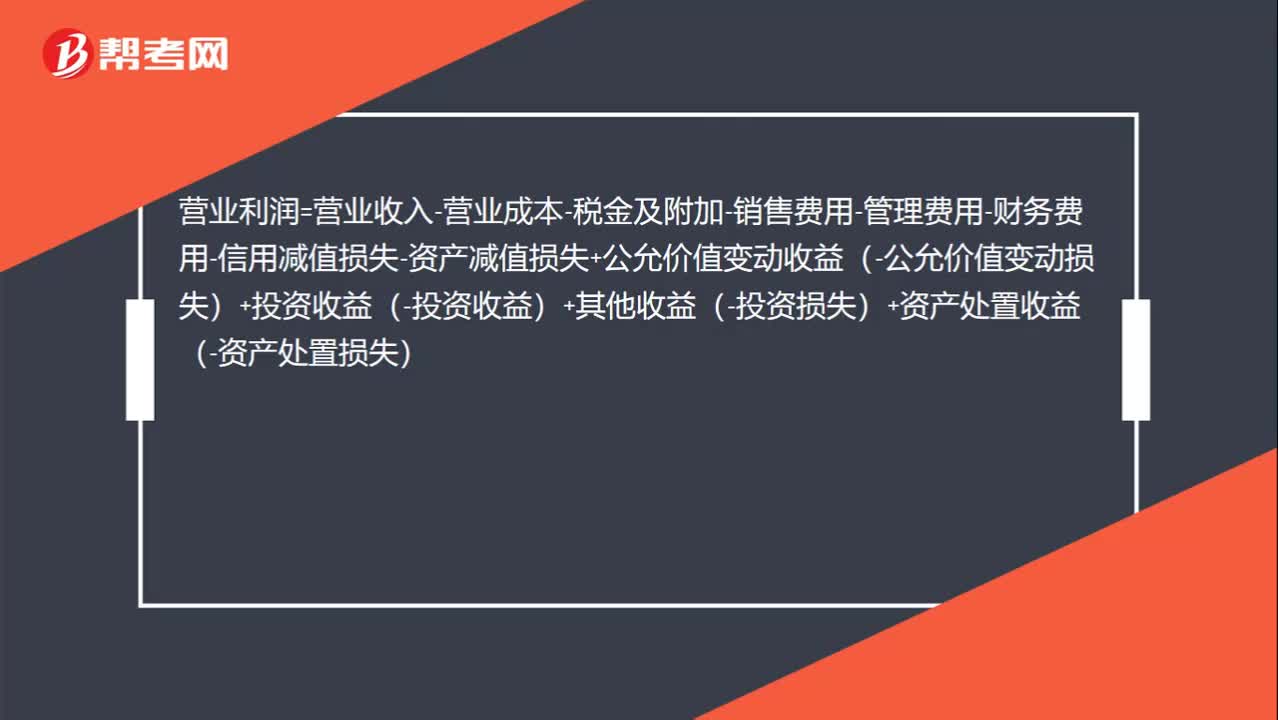

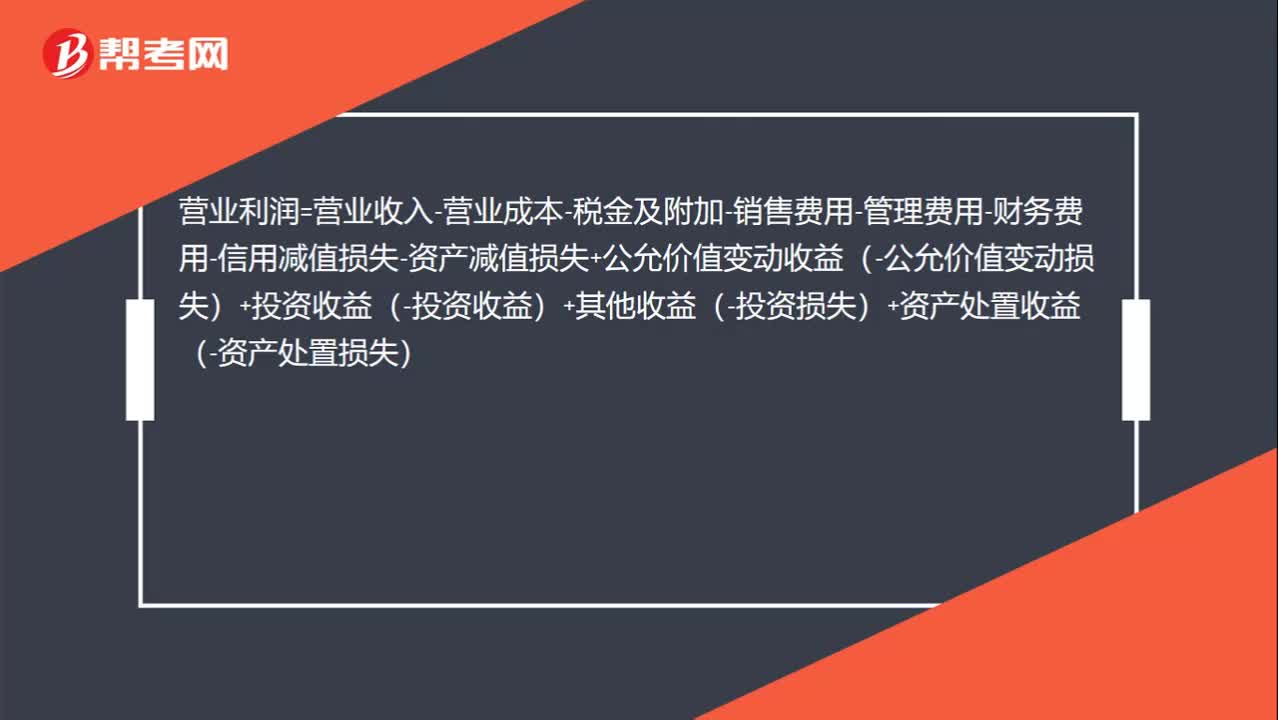

01:14資產(chǎn)減值損失為什么對營業(yè)利潤、利潤總額、和凈利潤有影響?:資產(chǎn)減值損失為什么對營業(yè)利潤、利潤總額、和凈利潤有影響?營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資收益)+其他收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)。利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出凈利潤=利潤總額-所得稅費用

00:29

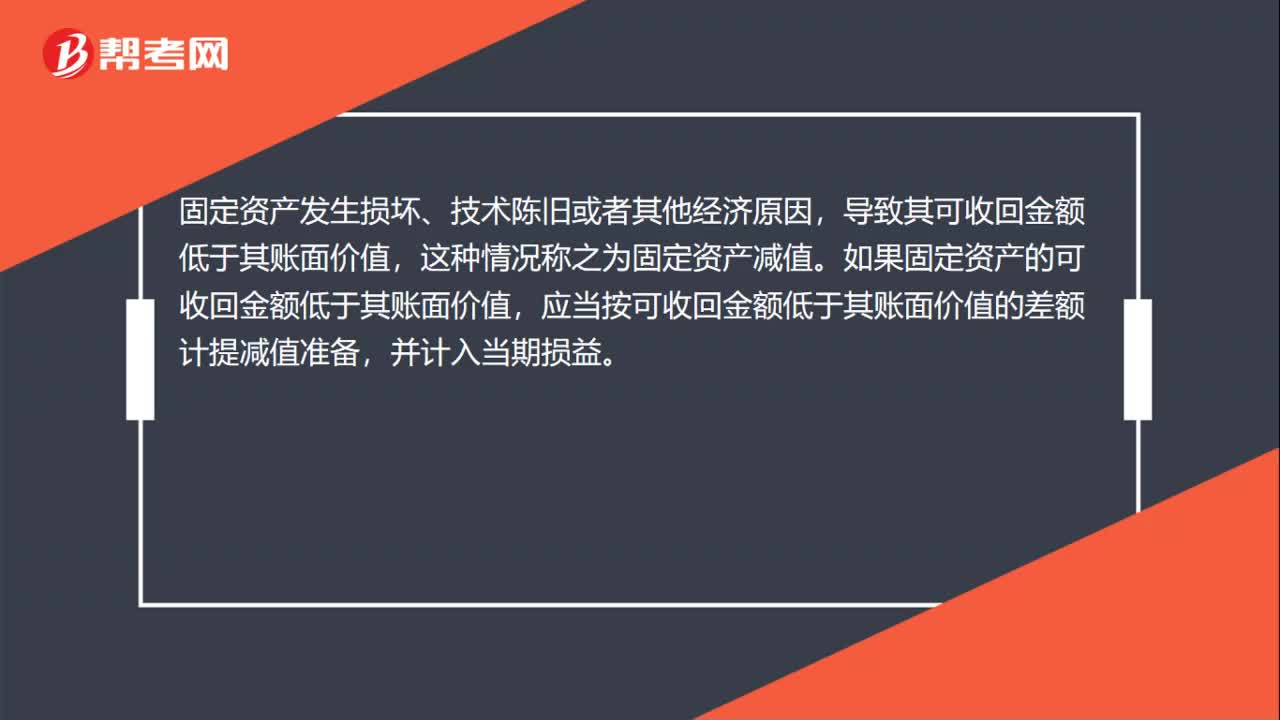

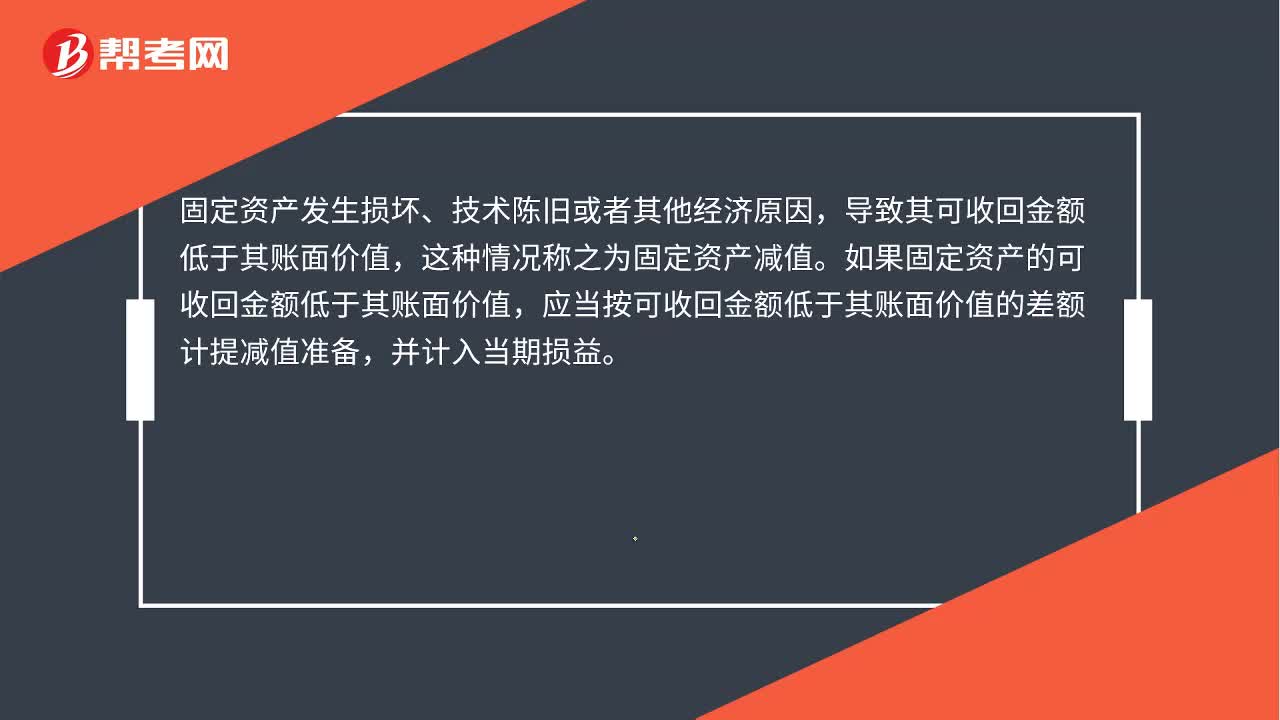

00:29固定資產(chǎn)減值準(zhǔn)備是什么?:固定資產(chǎn)減值準(zhǔn)備是什么?固定資產(chǎn)發(fā)生損壞、技術(shù)陳舊或者其他經(jīng)濟原因,導(dǎo)致其可收回金額低于其賬面價值,這種情況稱之為固定資產(chǎn)減值。如果固定資產(chǎn)的可收回金額低于其賬面價值,應(yīng)當(dāng)按可收回金額低于其賬面價值的差額計提減值準(zhǔn)備,并計入當(dāng)期損益。

00:55

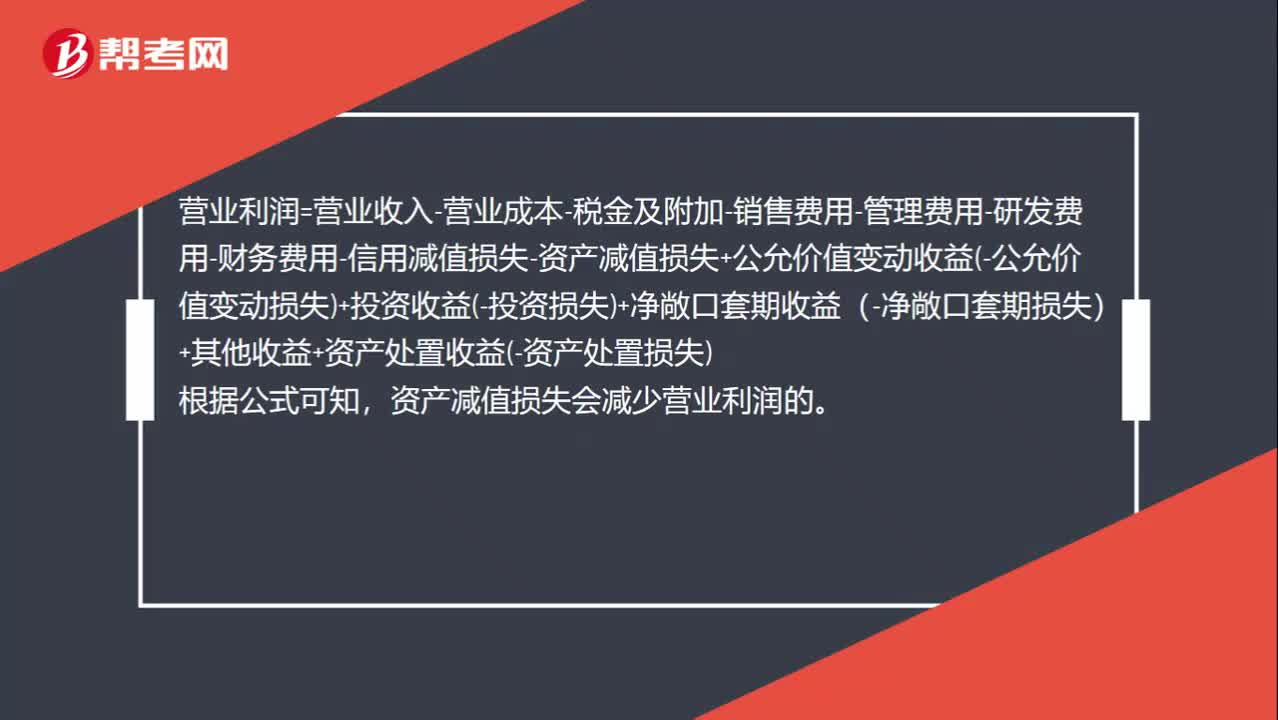

00:55為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?:為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-研發(fā)費用-財務(wù)費用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益-公允價值變動損失+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,根據(jù)公式可知。資產(chǎn)減值損失會減少營業(yè)利潤的

00:27

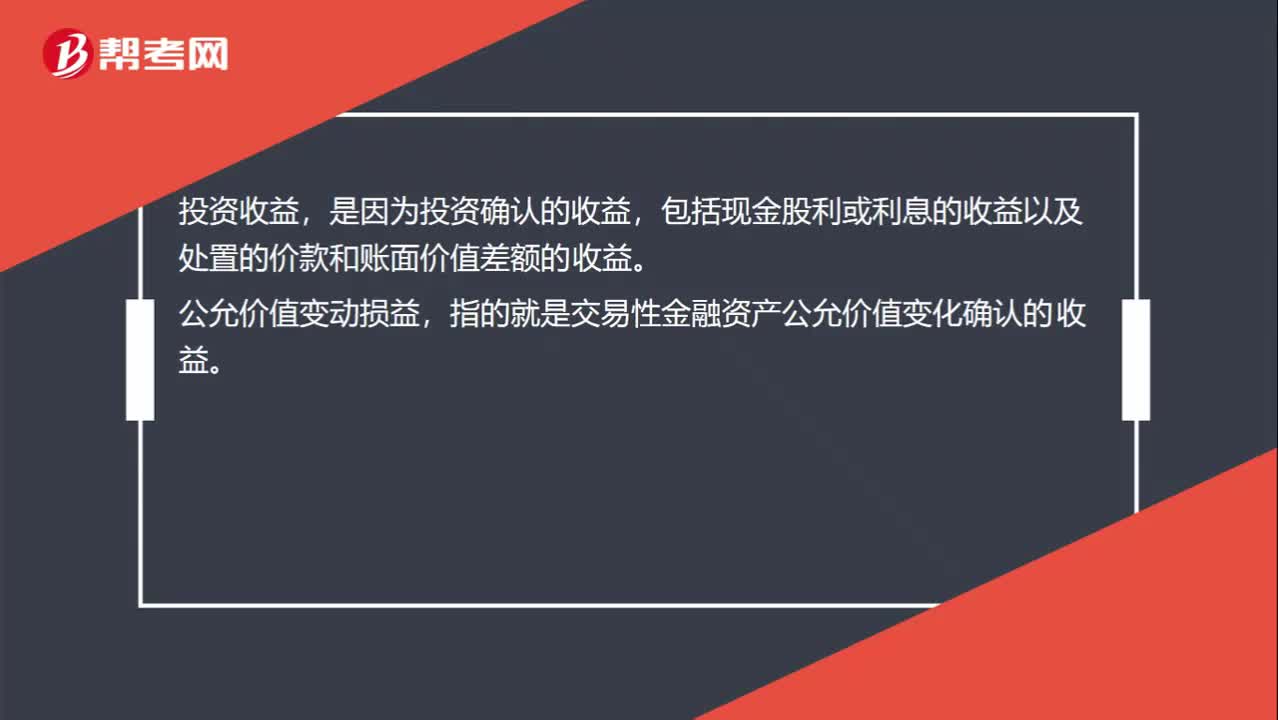

00:27投資收益和公允價值變動損益的區(qū)別是什么?:投資收益和公允價值變動損益的區(qū)別是什么?投資收益,是因為投資確認(rèn)的收益,包括現(xiàn)金股利或利息的收益以及處置的價款和賬面價值差額的收益。公允價值變動損益,指的就是交易性金融資產(chǎn)公允價值變化確認(rèn)的收益。

00:24

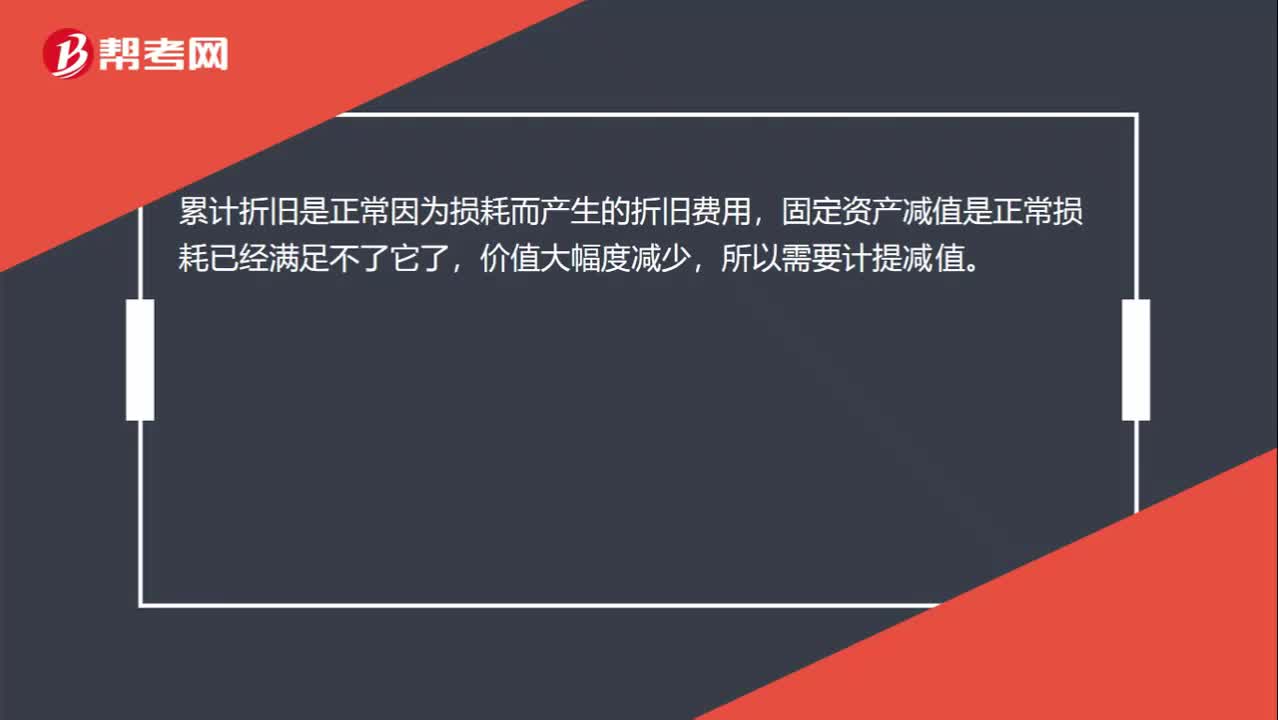

00:24固定資產(chǎn)減值準(zhǔn)備和累計折舊有什么區(qū)別呢?:固定資產(chǎn)減值準(zhǔn)備和累計折舊有什么區(qū)別呢?累計折舊是正常因為損耗而產(chǎn)生的折舊費用,固定資產(chǎn)減值是正常損耗已經(jīng)滿足不了它了,價值大幅度減少,所以需要計提減值。

00:41

00:41累計折舊和固定資產(chǎn)減值準(zhǔn)備的區(qū)別在哪?:累計折舊和固定資產(chǎn)減值準(zhǔn)備的區(qū)別在哪?累計折舊,是固定資產(chǎn)日常使用過程中的損耗,用折舊的方式逐期分?jǐn)偅粶p值是固定資產(chǎn)可能不值錢了,按照謹(jǐn)慎性原則,需要計提減值準(zhǔn)備。

00:25

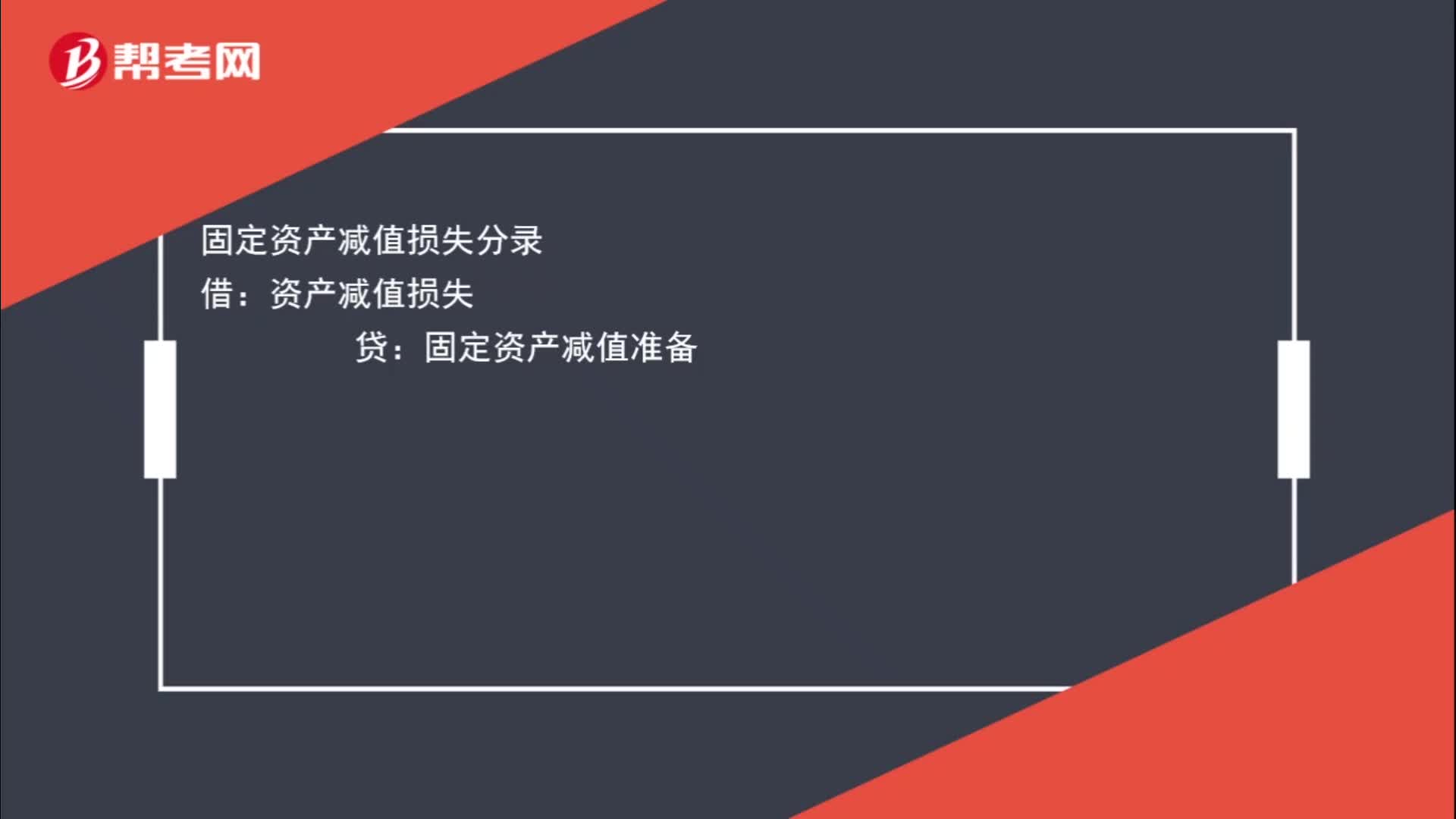

00:25固定資產(chǎn)減值損失分錄怎么寫?:固定資產(chǎn)減值損失分錄怎么寫?固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失貸固定資產(chǎn)減值準(zhǔn)備

01:08

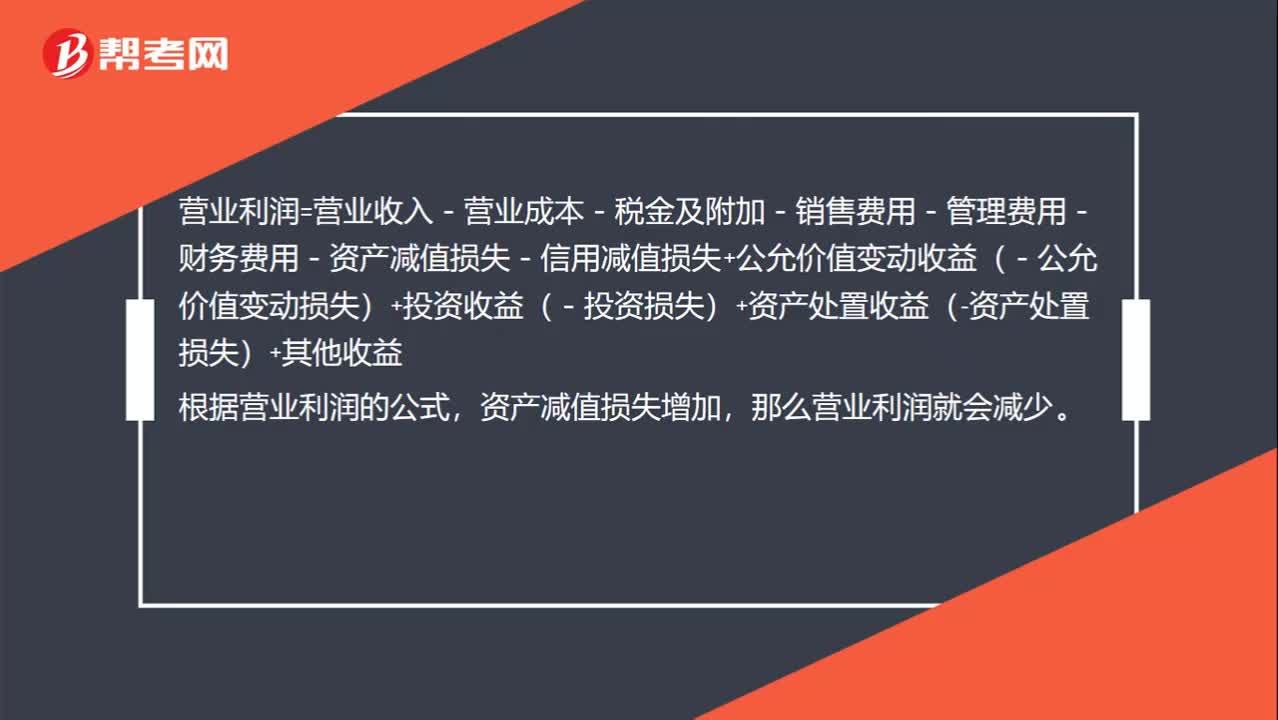

01:08固定資產(chǎn)減值為什么營業(yè)利潤減少?:固定資產(chǎn)減值為什么營業(yè)利潤減少?固定資產(chǎn)減值的分錄為:借:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準(zhǔn)備:貸,固定資產(chǎn)減值準(zhǔn)備,營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-資產(chǎn)減值損失-信用減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益根據(jù)營業(yè)利潤的公式資產(chǎn)減值損失增加那么營業(yè)利潤就會減少

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日