下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

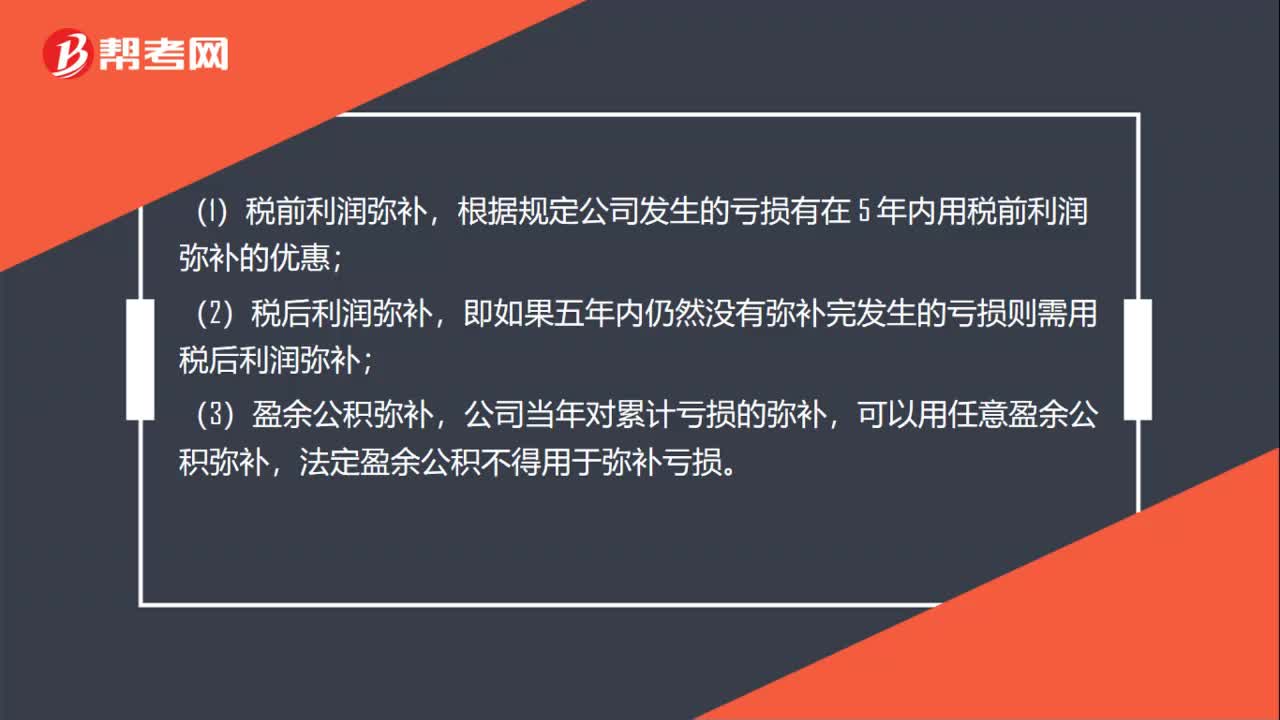

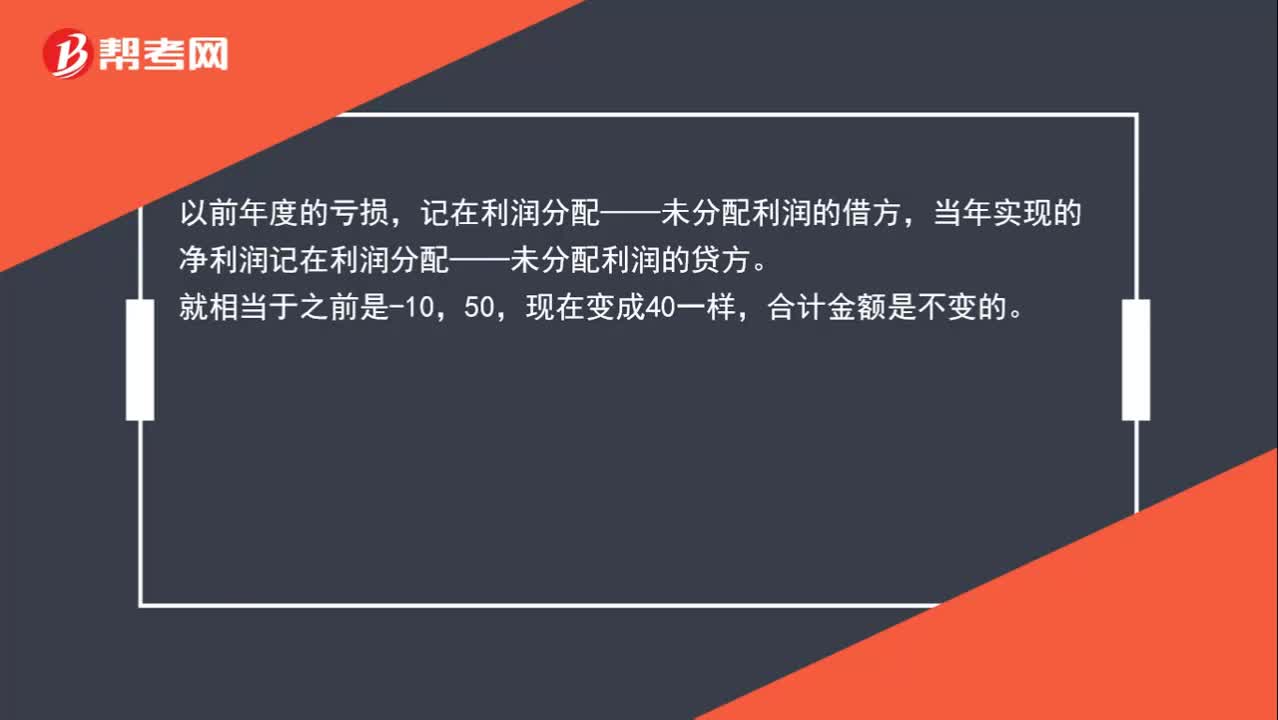

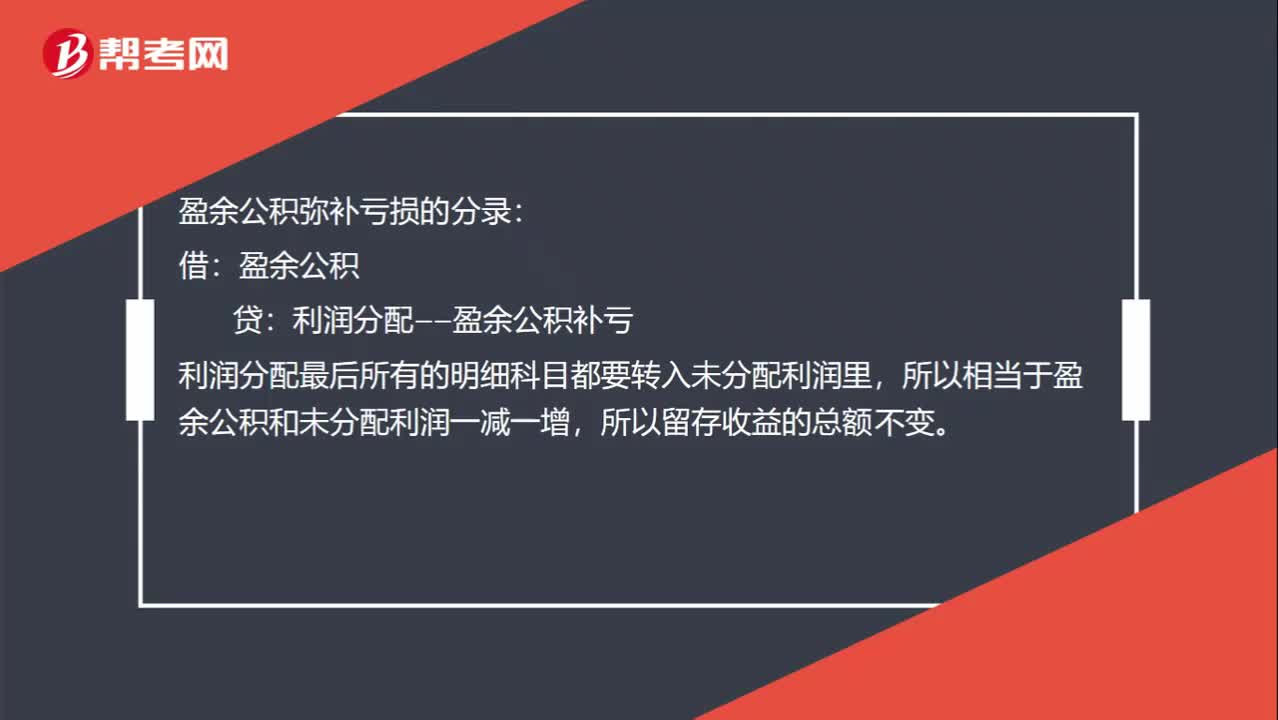

00:32盈余公積彌補虧損為什么不會使留存收益總額發(fā)生變化?:盈余公積彌補虧損為什么不會使留存收益總額發(fā)生變化?盈余公積彌補虧損的分錄:借:盈余公積:貸,利潤分配——盈余公積補虧,利潤分配最后所有的明細科目都要轉入未分配利潤里。所以相當于盈余公積和未分配利潤一減一增所以留存收益的總額不變

00:18

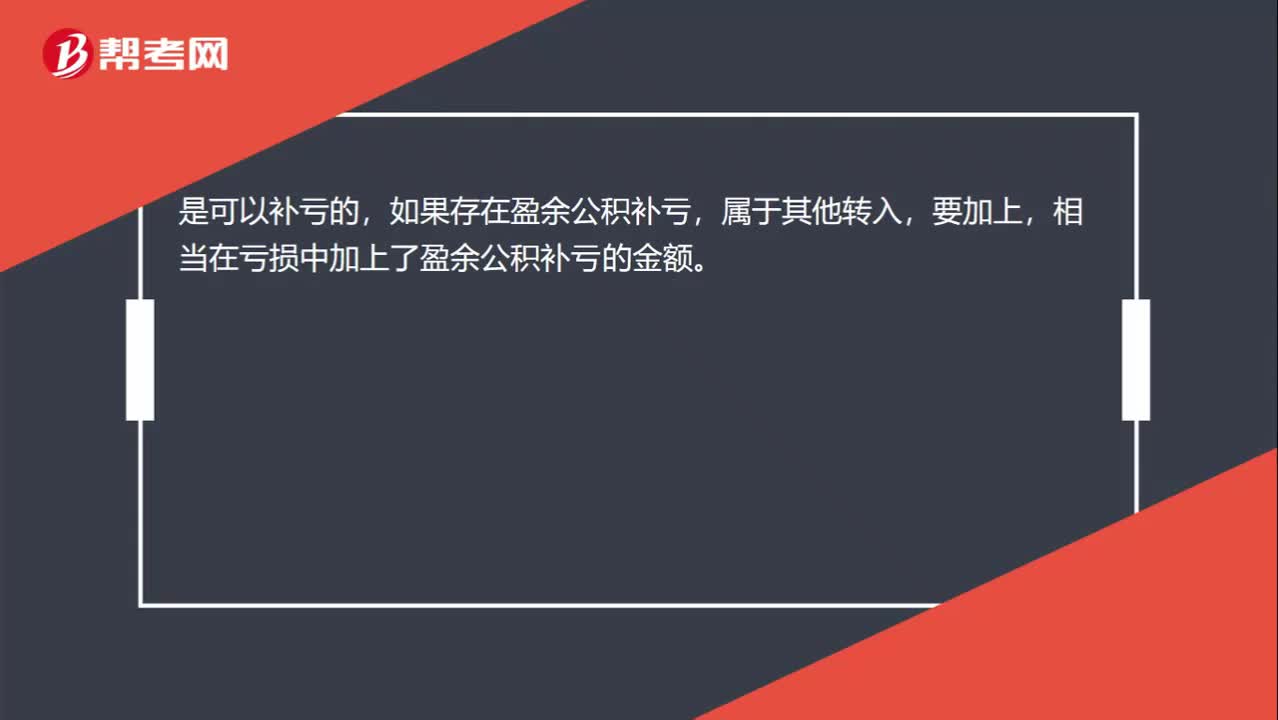

00:18盈余公積可以補虧嗎?:盈余公積可以補虧嗎?是可以補虧的,如果存在盈余公積補虧,屬于其他轉入,要加上,相當在虧損中加上了盈余公積補虧的金額。

01:58

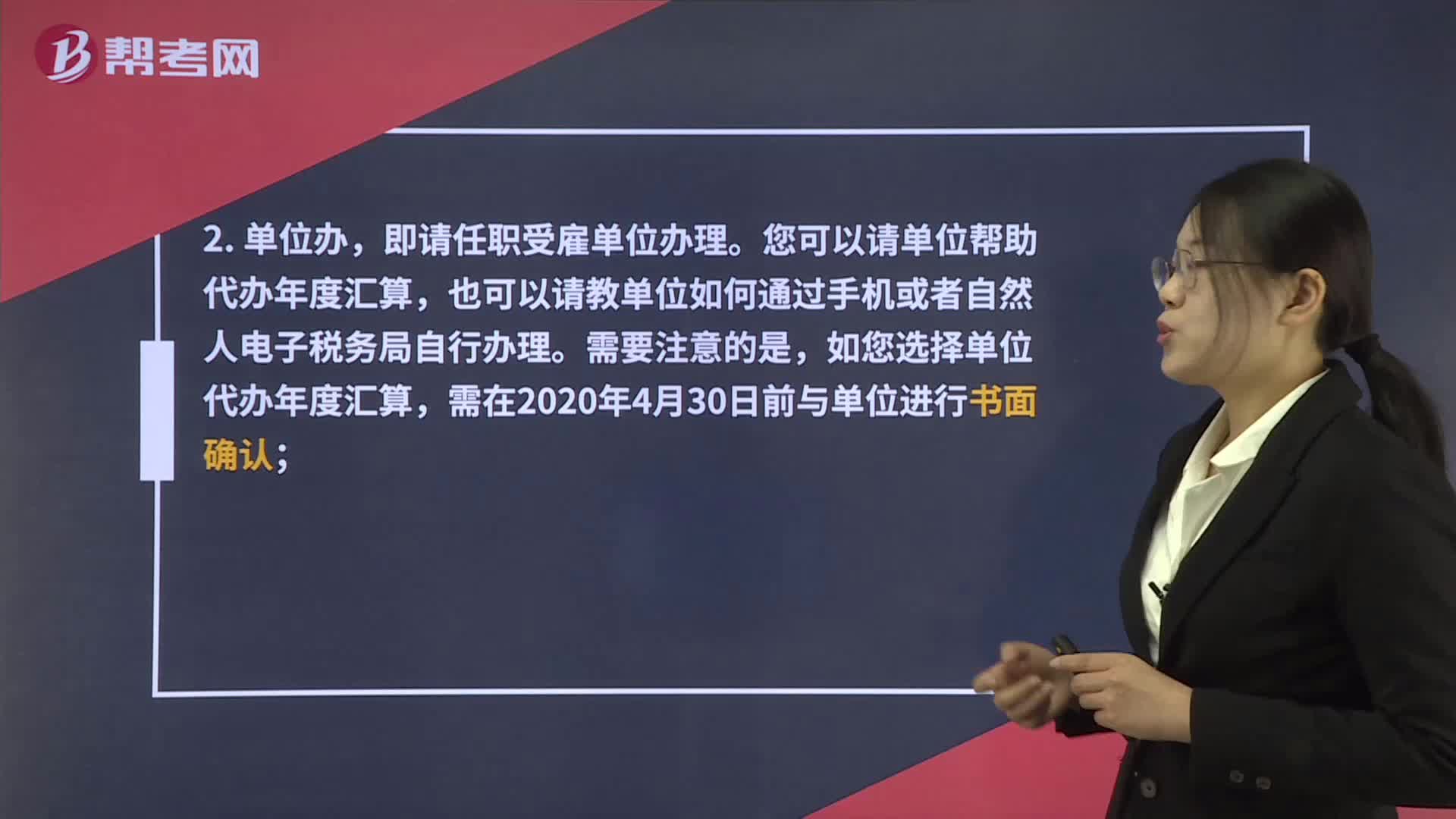

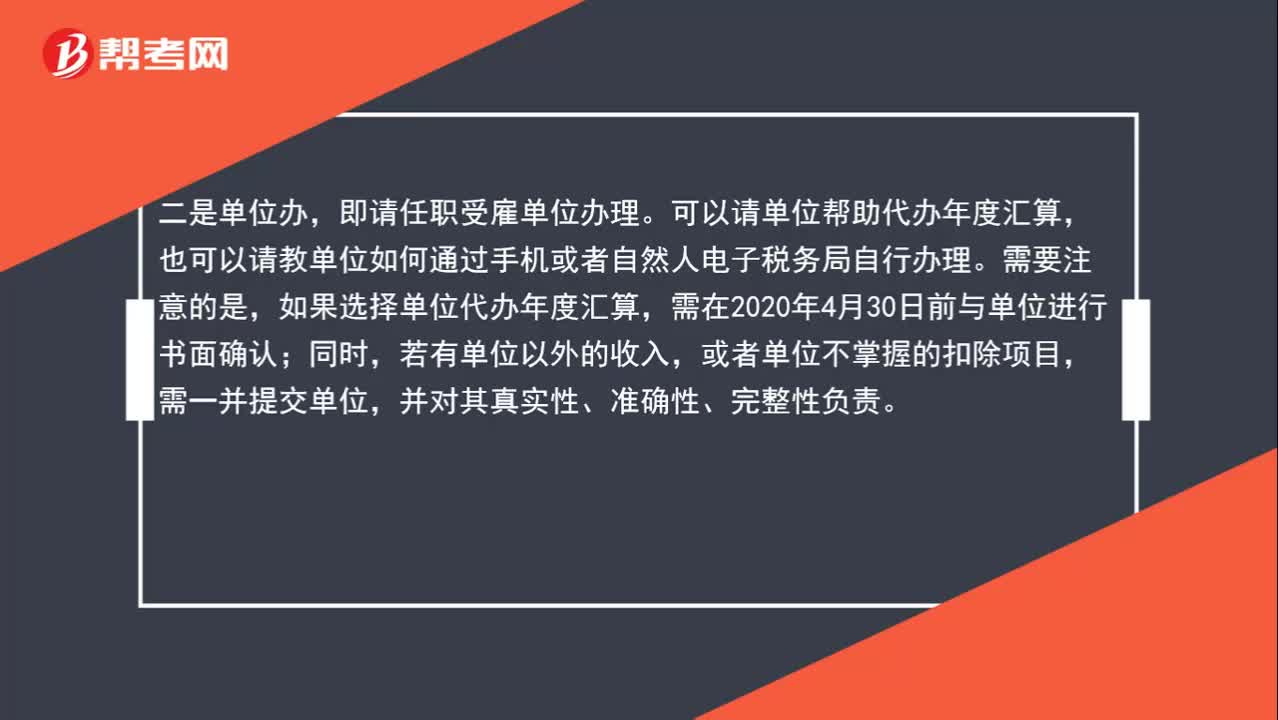

01:58可以通過哪些方式辦理個人年度匯算?:可以通過哪些方式辦理個人年度匯算?辦理年度匯算主要有三種方式:自己辦、單位辦、請人辦。即自行辦理。可以通過手機個人所得稅APP、自然人電子稅務局等渠道自行辦理年度匯算。二是單位辦,即請任職受雇單位辦理。可以請單位幫助代辦年度匯算,也可以請教單位如何通過手機或者自然人電子稅務局自行辦理。如果選擇單位代辦年度匯算,需在2020年4月30日前與單位進行書面確認;或者單位不掌握的扣除項目。

01:23

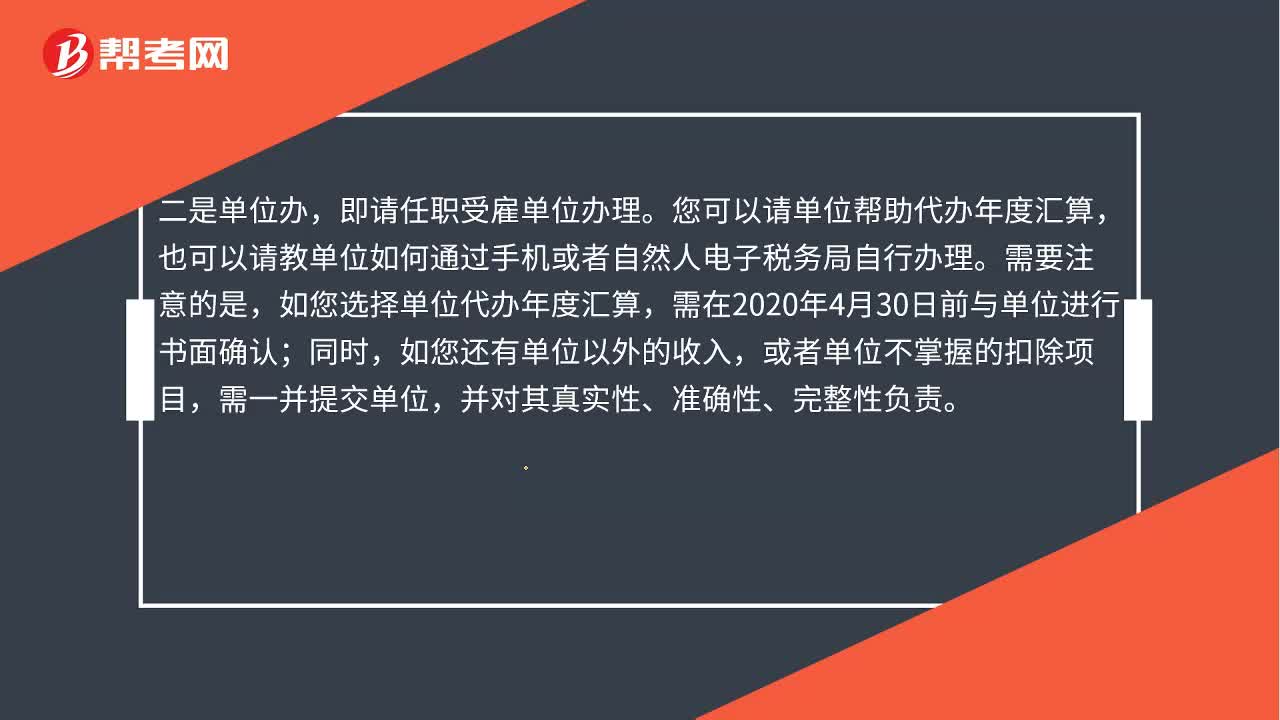

01:23可以通過哪些方式辦理個人年度匯算?:可以通過哪些方式辦理個人年度匯算?辦理年度匯算主要有三種方式:自己辦、單位辦、請人辦。即自行辦理。可以通過手機個人所得稅APP、自然人電子稅務局等渠道自行辦理年度匯算。二是單位辦,即請任職受雇單位辦理。您可以請單位幫助代辦年度匯算,也可以請教單位如何通過手機或者自然人電子稅務局自行辦理。如您選擇單位代辦年度匯算,需在2020年4月30日前與單位進行書面確認;或者單位不掌握的扣除項目。

00:53

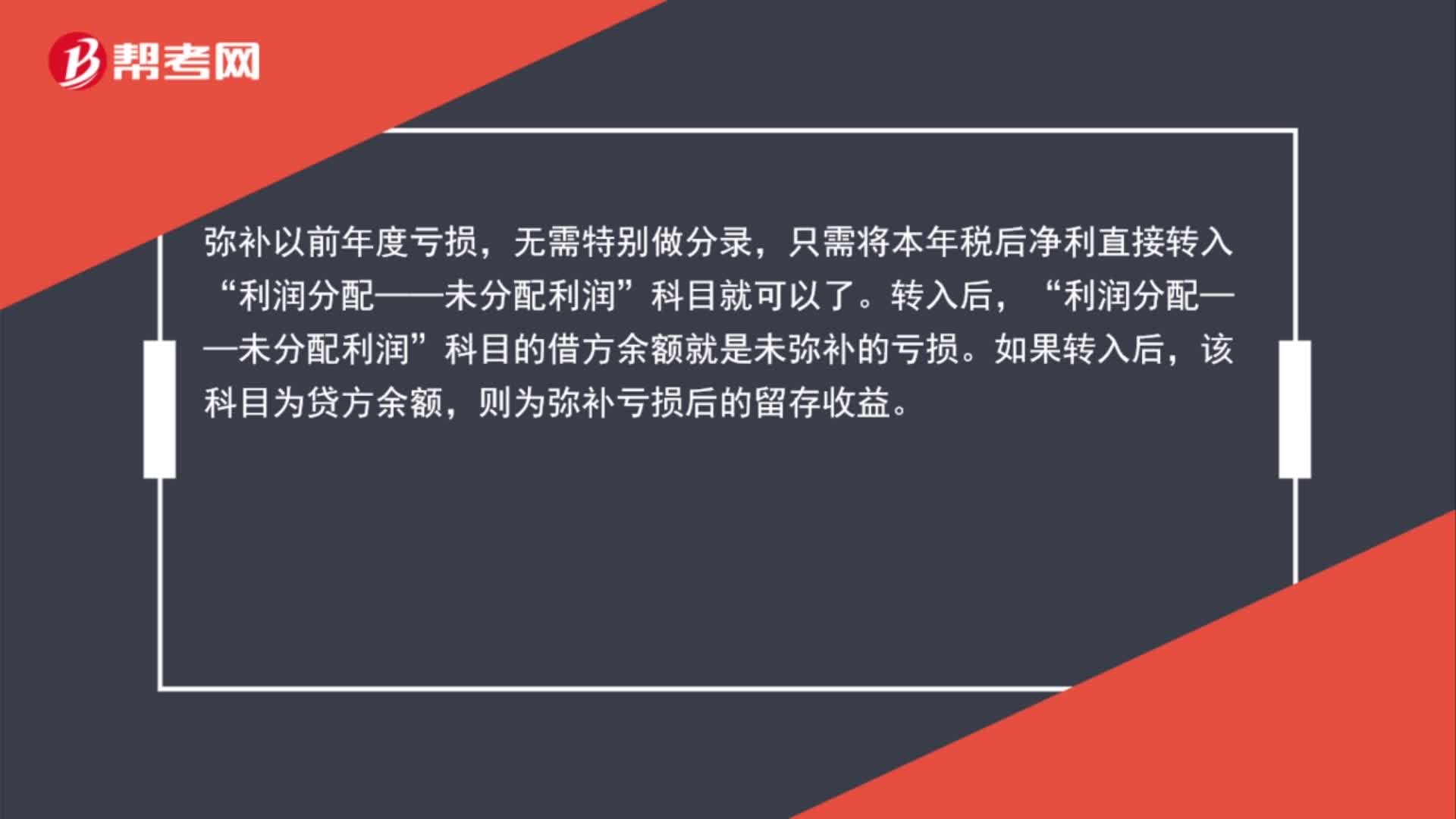

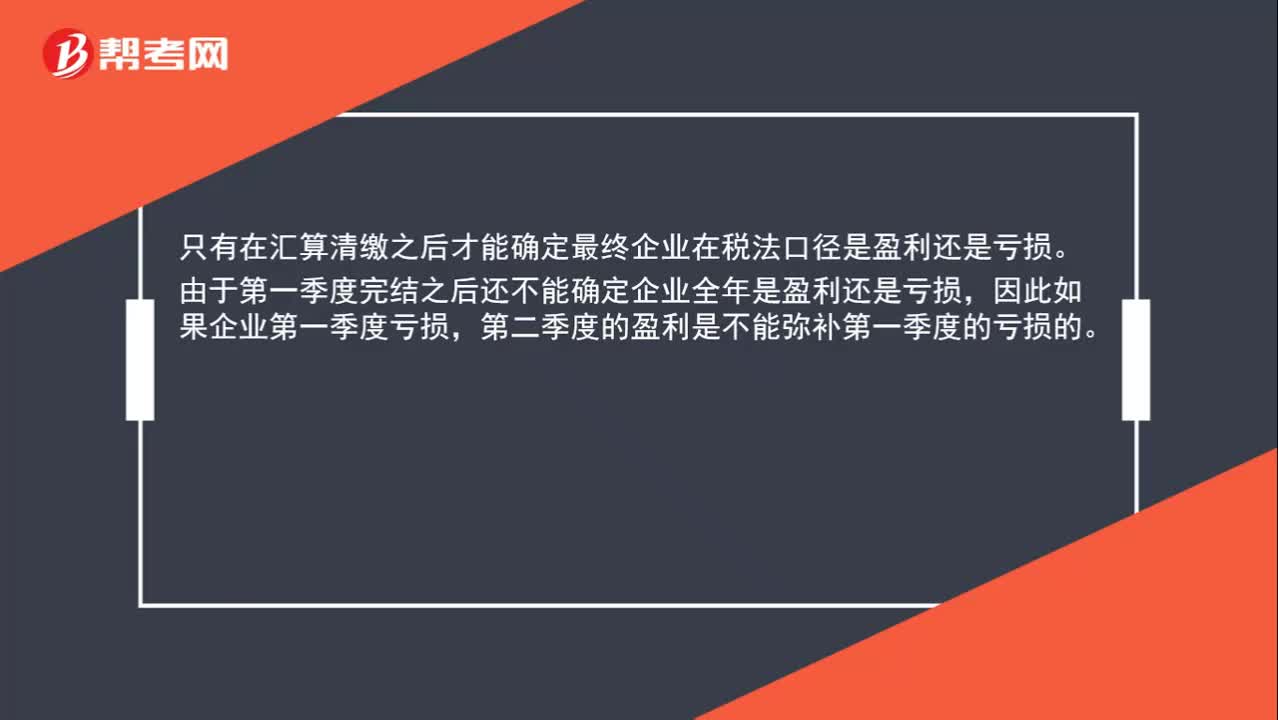

00:53第二季度的盈利可以彌補第一季度的虧損嗎?:第二季度的盈利可以彌補第一季度的虧損嗎?只有在匯算清繳之后才能確定最終企業(yè)在稅法口徑是盈利還是虧損。由于第一季度完結之后還不能確定企業(yè)全年是盈利還是虧損,因此如果企業(yè)第一季度虧損,第二季度的盈利是不能彌補第一季度的虧損的。

01:57

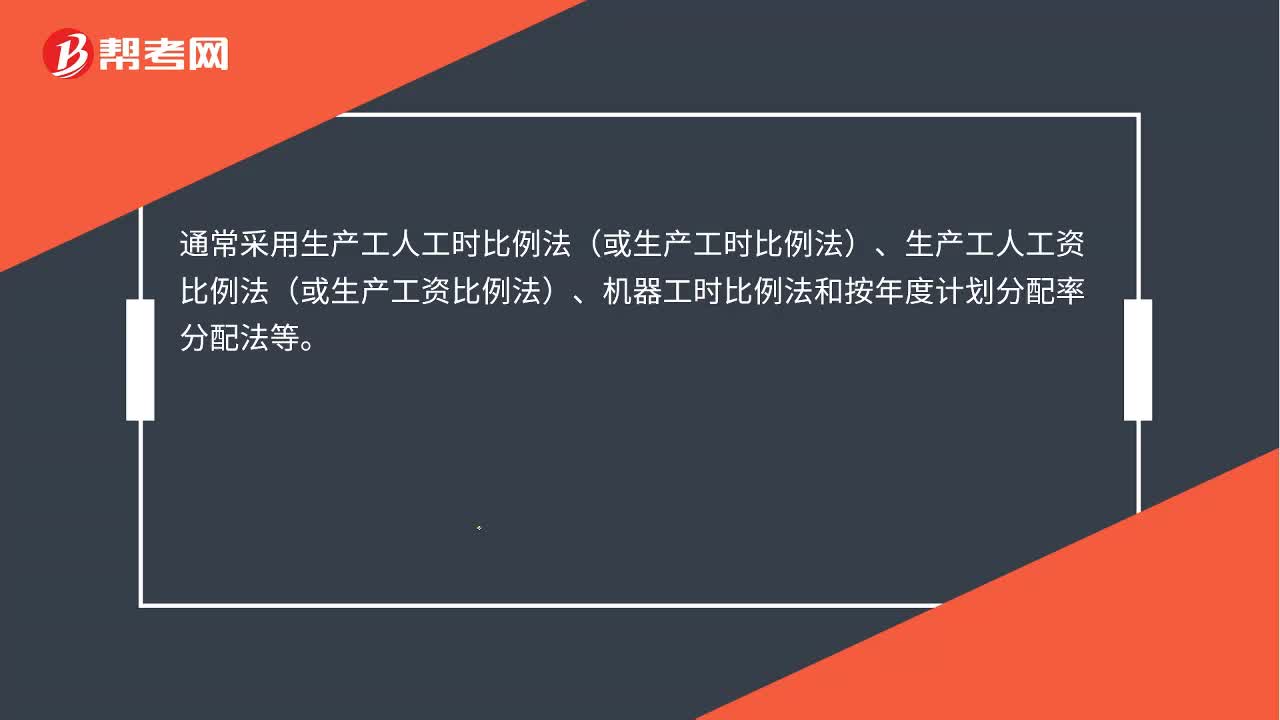

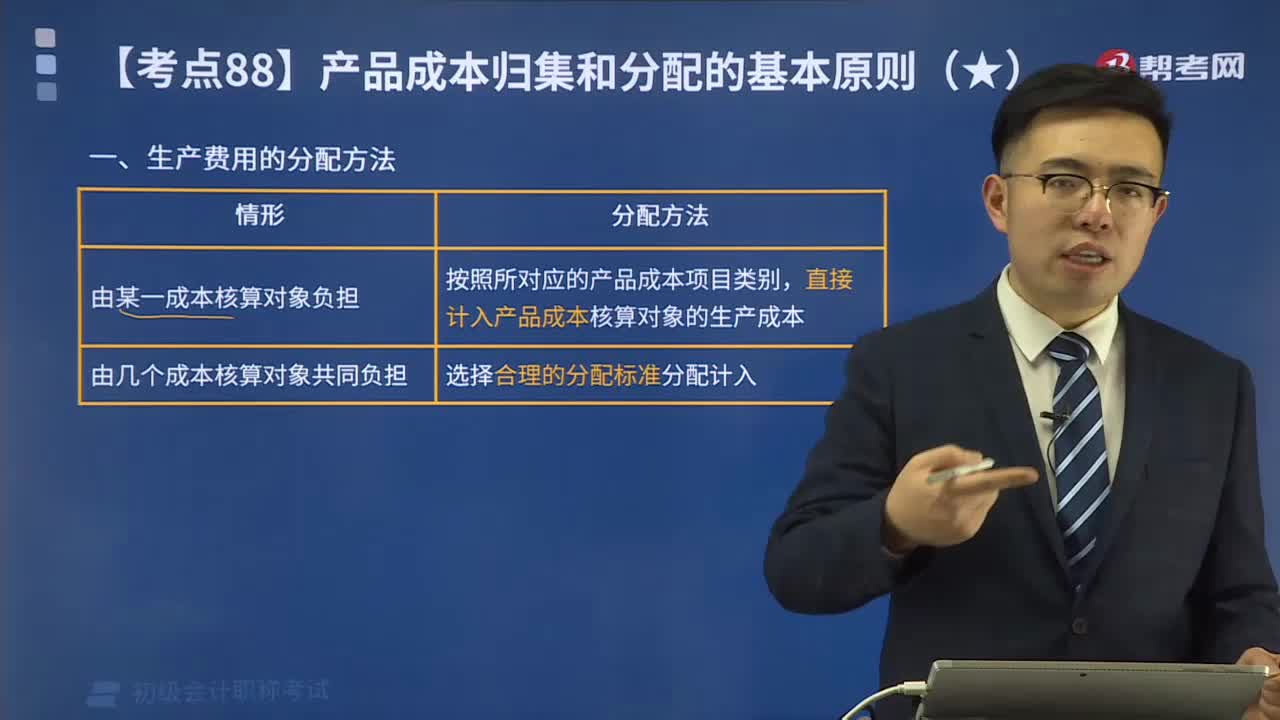

01:57生產(chǎn)費用的分配方法有哪些?:生產(chǎn)費用的分配方法有哪些?費用分配方法指企業(yè)在計算產(chǎn)品成本時制造費用的分配方法,在生產(chǎn)單一產(chǎn)品的車間中,制造費用可以直接記入到該種產(chǎn)品成本中去。但在生產(chǎn)多種產(chǎn)品的車間,制造費用在各種產(chǎn)品之間的分配,就要按照適當?shù)臉藴剩ㄟ^一定的分配方法,才能計入各種產(chǎn)品成本。按照所對應的產(chǎn)品成本項目類別,直接計入產(chǎn)品成本核算對象的生產(chǎn)成本。由幾個成本核算對象共同負擔,選擇合理的分配標準分配計入。

00:30

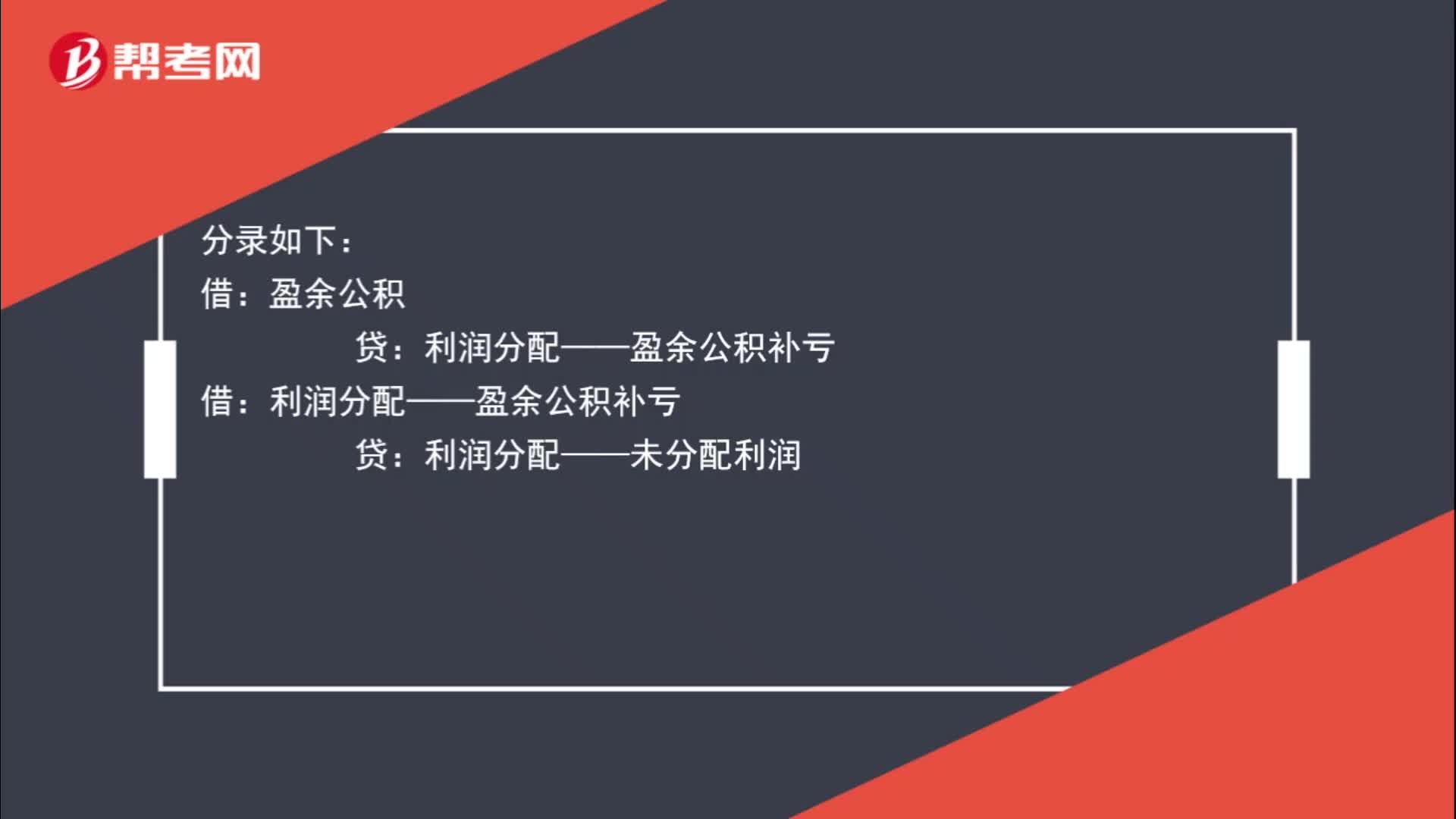

00:30盈余公積補虧的分錄怎么寫?:盈余公積補虧的分錄怎么寫?分錄如下:盈余公積:利潤分配——盈余公積補虧:借利潤分配——盈余公積補虧貸利潤分配——未分配利

00:47

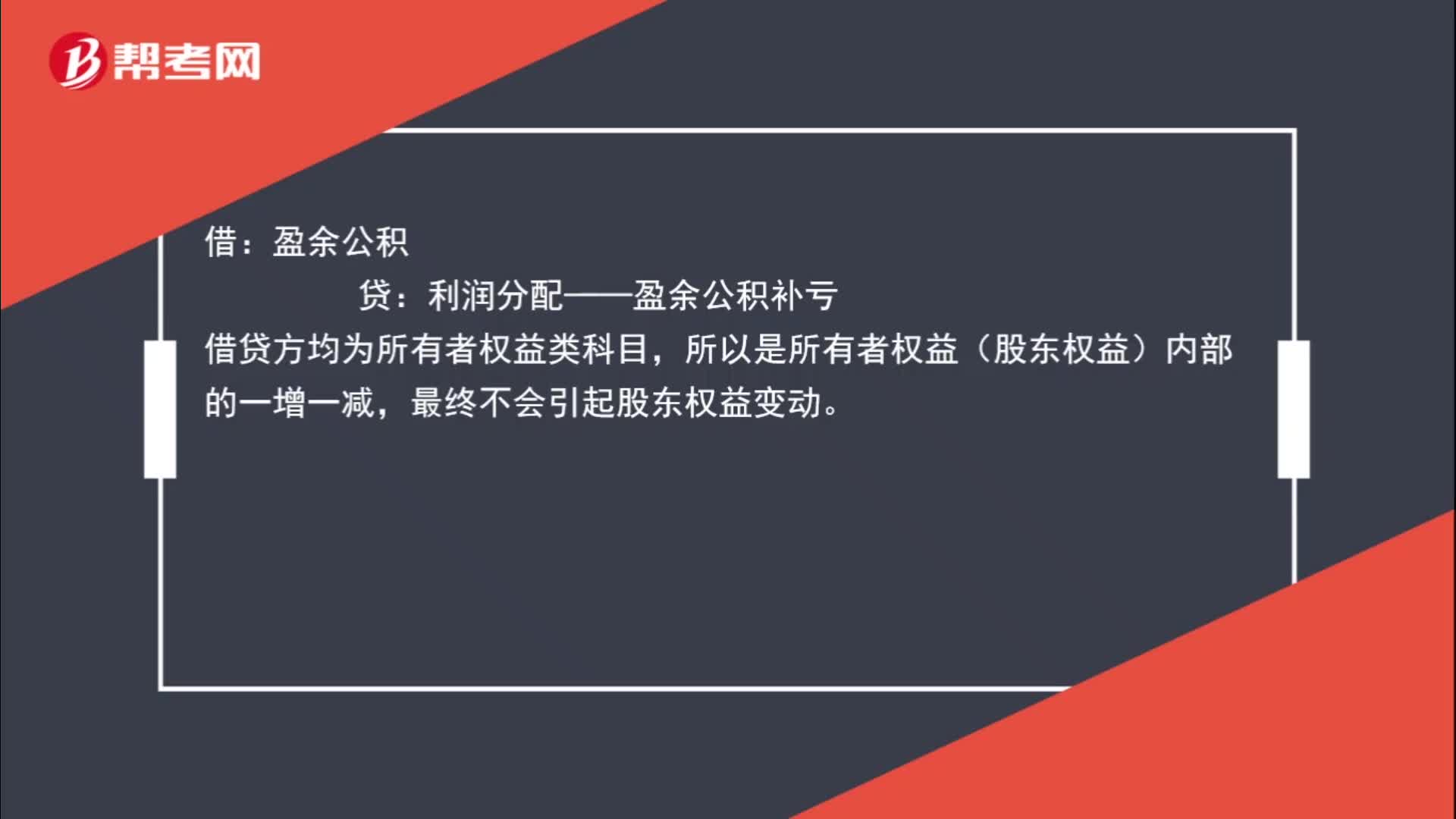

00:47盈余公積補虧對股東權益有什么影響?:盈余公積補虧對股東權益有什么影響?借:盈余公積:貸,利潤分配——盈余公積補虧,借貸方均為所有者權益類科目。所以是所有者權益(股東權益)內部的一增一減最終不會引起股東權益變動

00:42

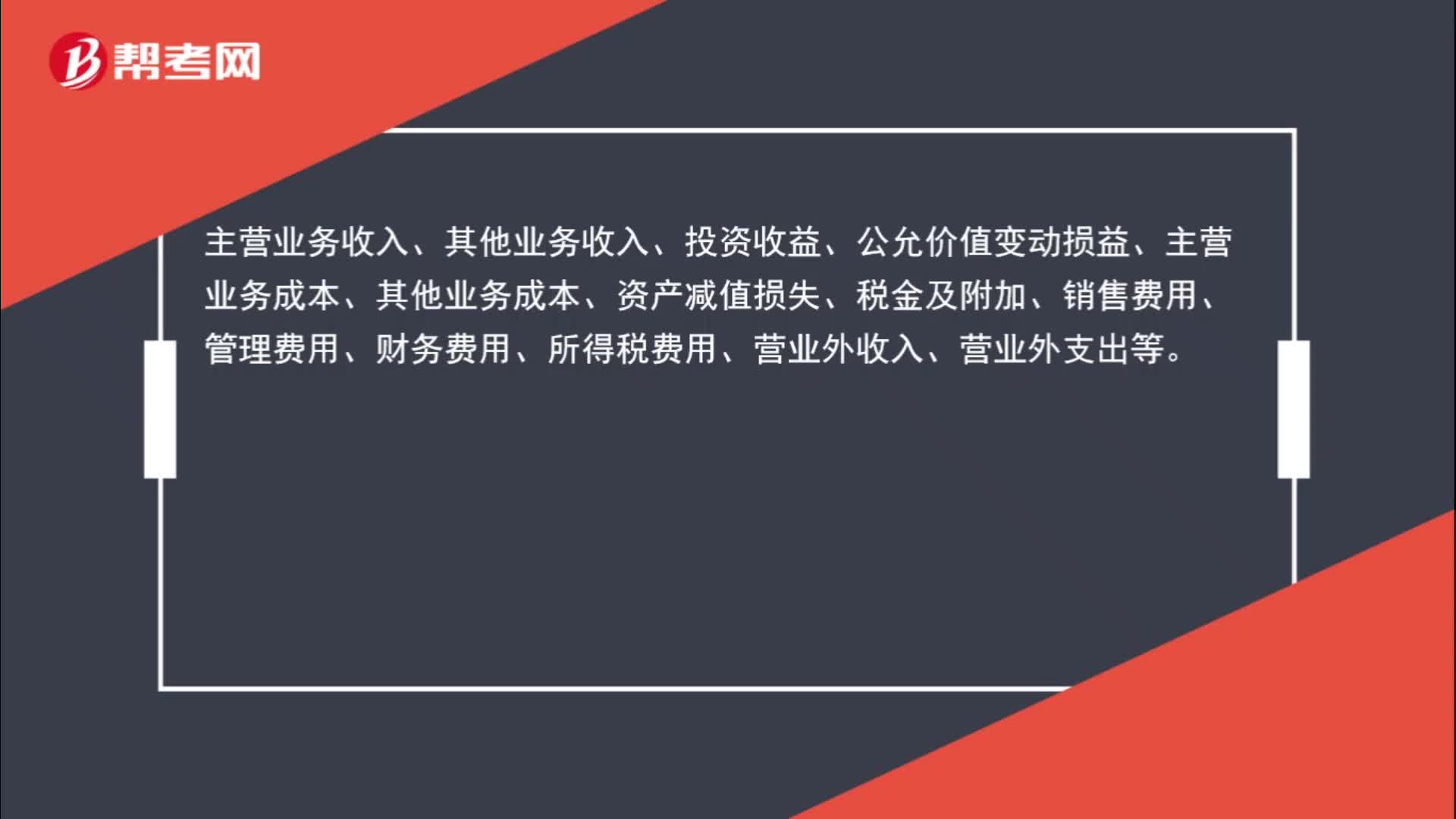

00:42損益類科目都有哪些?:主營業(yè)務收入、其他業(yè)務收入、投資收益、公允價值變動損益、主營業(yè)務成本、其他業(yè)務成本、資產(chǎn)減值損失、稅金及附加、銷售費用、管理費用、財務費用、所得稅費用、營業(yè)外收入、營業(yè)外支出等。

00:20

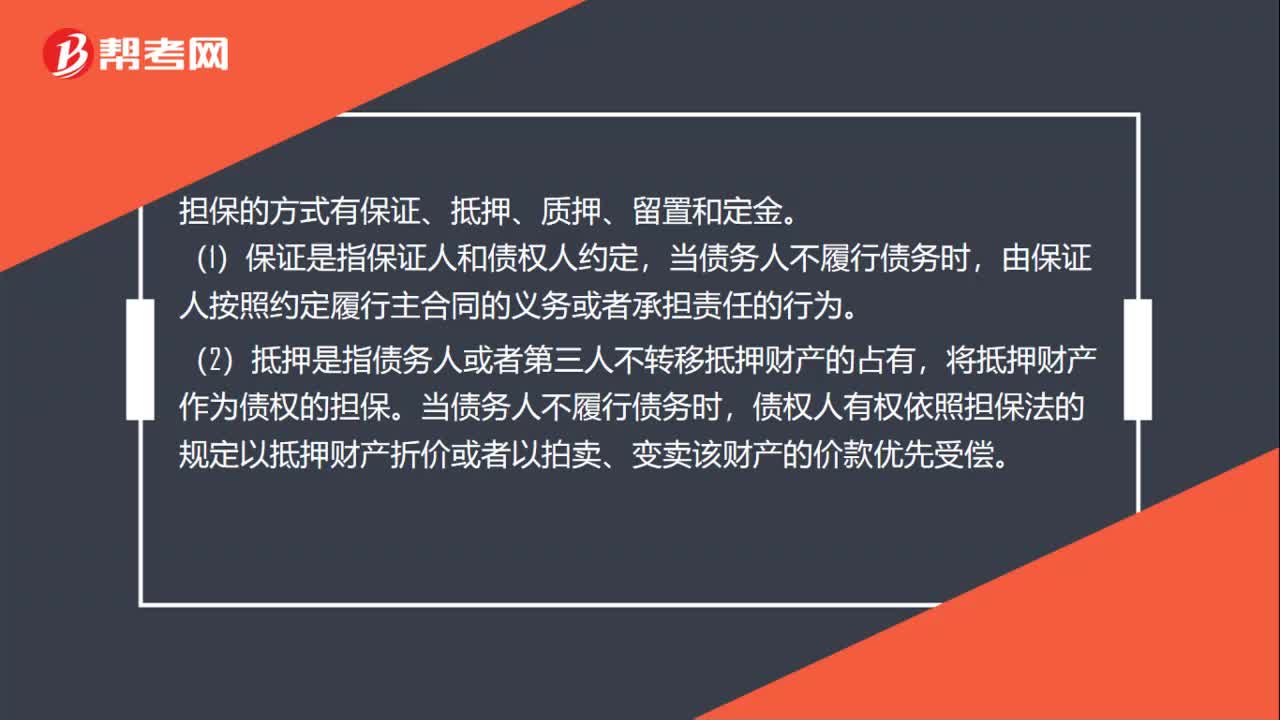

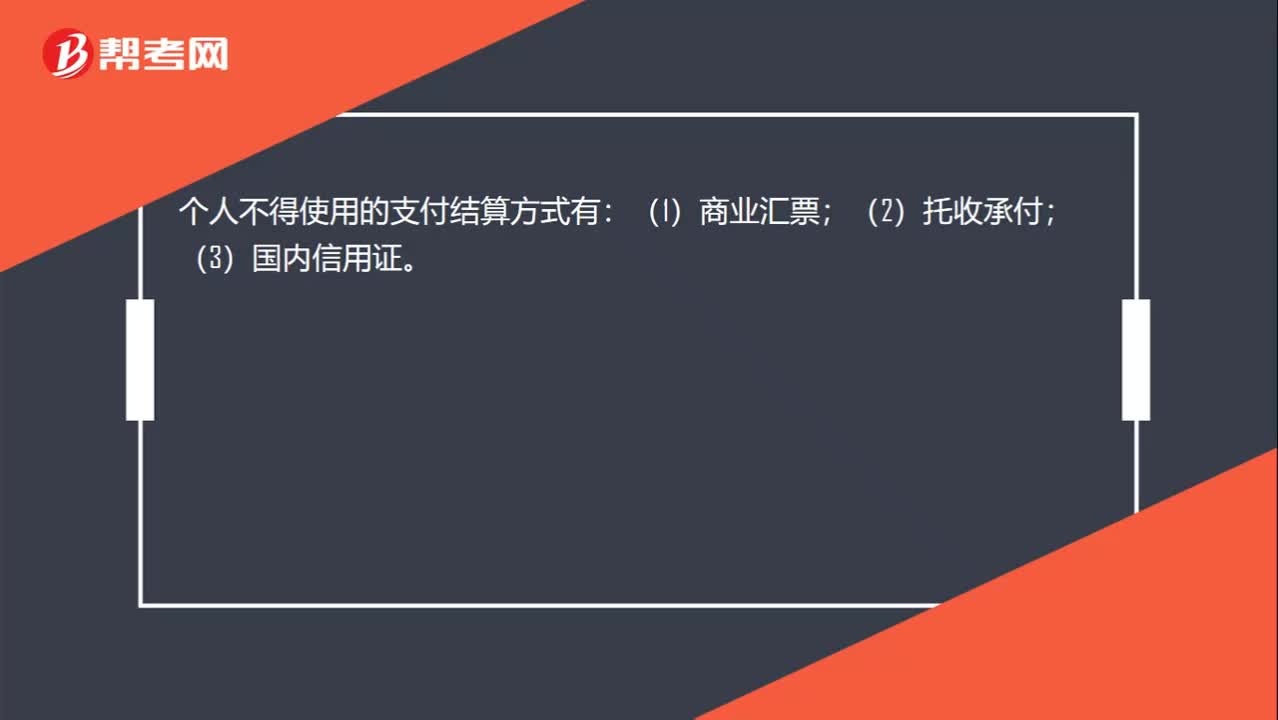

00:20不允許個人使用的結算方式有哪些?:不允許個人使用的結算方式有哪些?個人不得使用的支付結算方式有:(1)商業(yè)匯票;(2)托收承付;(3)國內信用證。

21:55

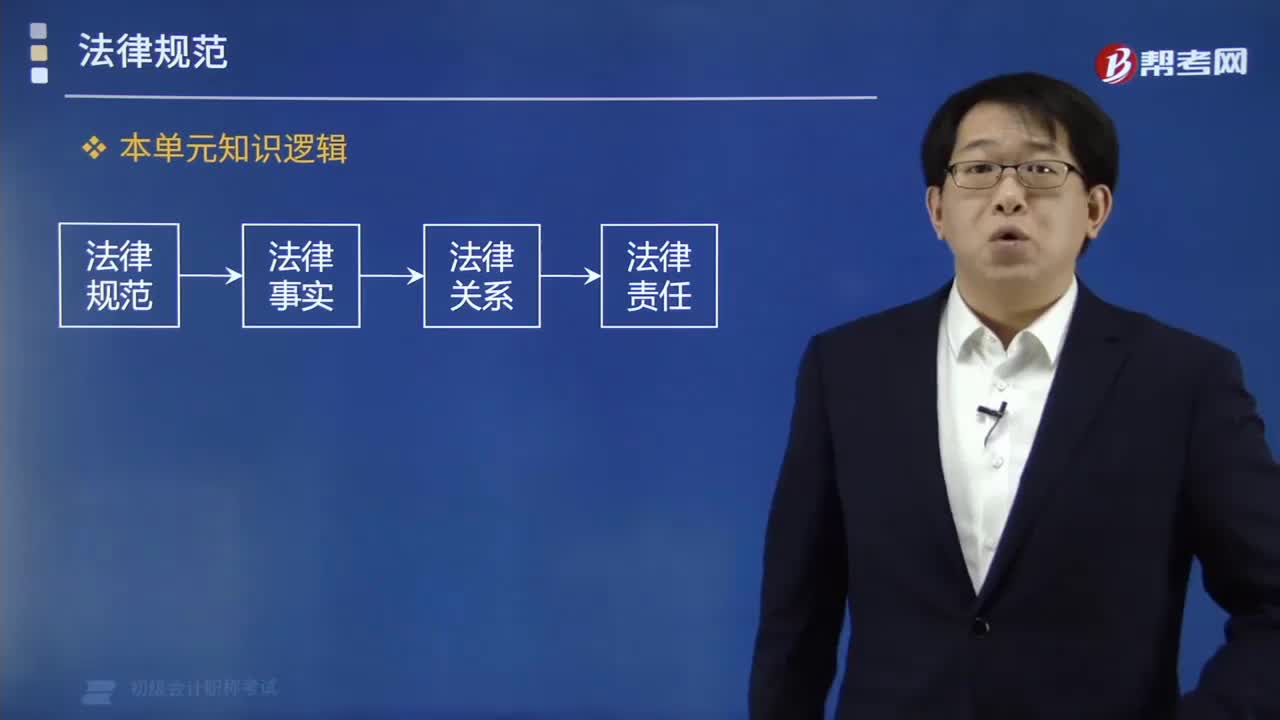

21:55法的形式有哪些?:【提示】中國大陸法律的形式不包括判例。【解析】A選項屬于行政法律。A.國務院發(fā)布的《企業(yè)財務會計報告條例》。C.財政部發(fā)布的《金融企業(yè)國有資產(chǎn)轉讓管理辦法》【解析】B選項屬于地方政府規(guī)章A屬于行政法規(guī)、D屬于地方性法規(guī)A.上海市人民政府發(fā)布的《上海市旅館業(yè)管理辦法》屬于地方性法規(guī)B.國務院發(fā)布《企業(yè)財務會計報告條例》是行政法規(guī)C.西藏自治區(qū)人民代表大會發(fā)布的《西藏自治區(qū)立法條例》屬于自治法規(guī)

09:24

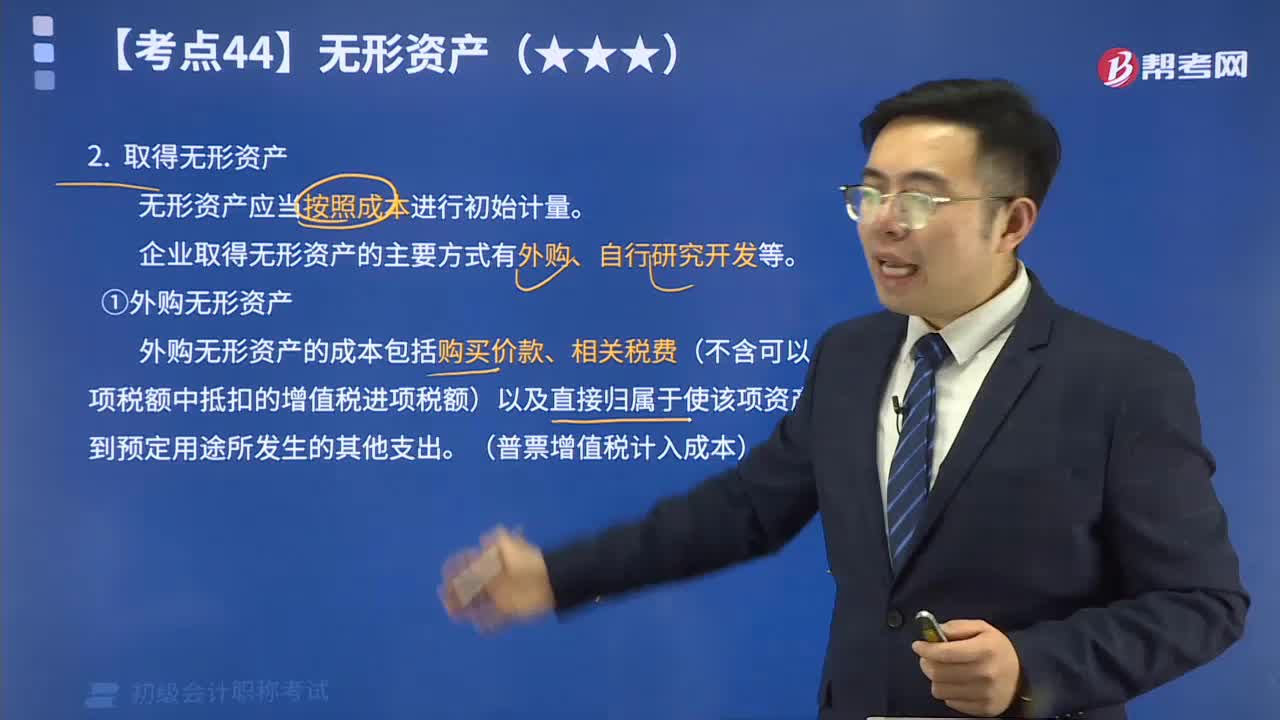

09:24取得無形資產(chǎn)有哪些方式?:企業(yè)取得的無形資產(chǎn)應當按照成本進行初始計量。企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產(chǎn)。外購無形資產(chǎn)的成本包括購買價款、相關稅費以及直接歸屬于使該項資產(chǎn)達到預定用途所發(fā)生的其他支出。其中,相關稅費不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項稅額中抵扣的增值稅進項稅額 (2)自行研究開發(fā)無形資產(chǎn)。企業(yè)內部研究開發(fā)項目所發(fā)生的支出應區(qū)分研究階段支出和開發(fā)階段支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日