注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:12

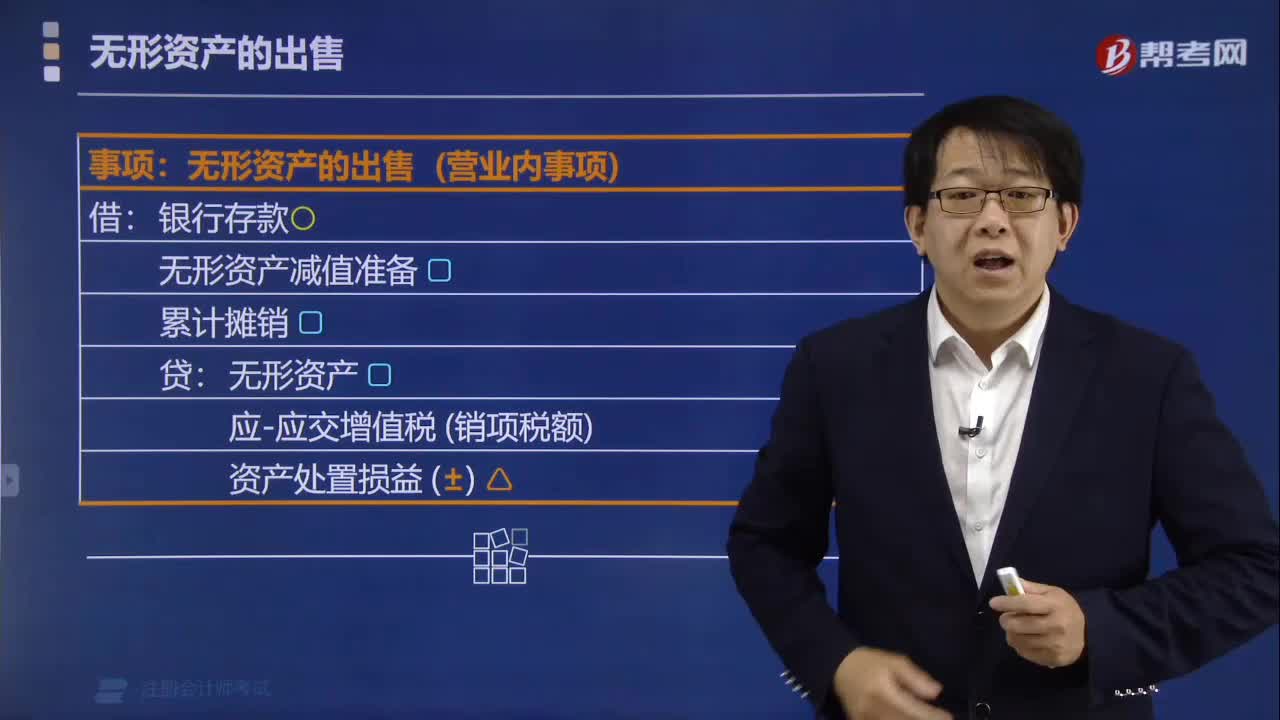

01:12無形資產(chǎn)為什么可以出售?:無形資產(chǎn)為什么可以出售?

02:46

02:46資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應稅產(chǎn)品實際銷售和視同銷售兩部分。應當征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應稅產(chǎn)品的,或者有視同銷售應稅煤炭行為而無銷售價格的,②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應稅煤炭移送使用量的。

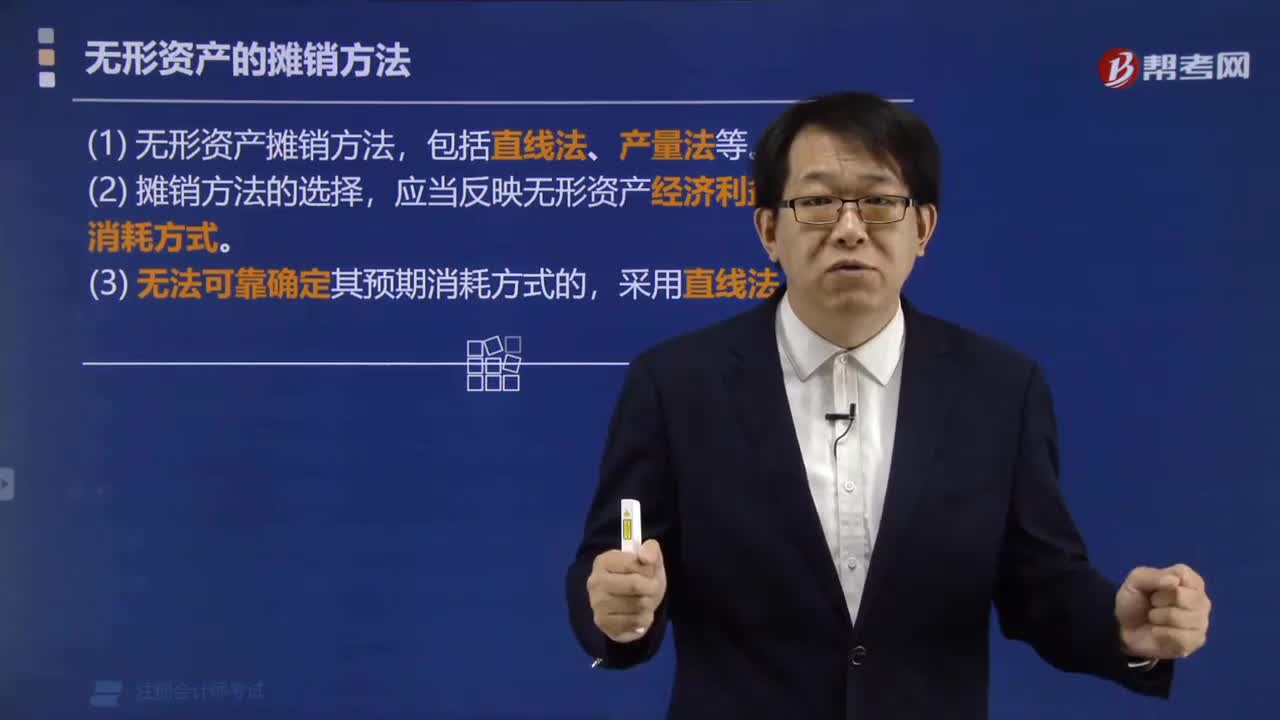

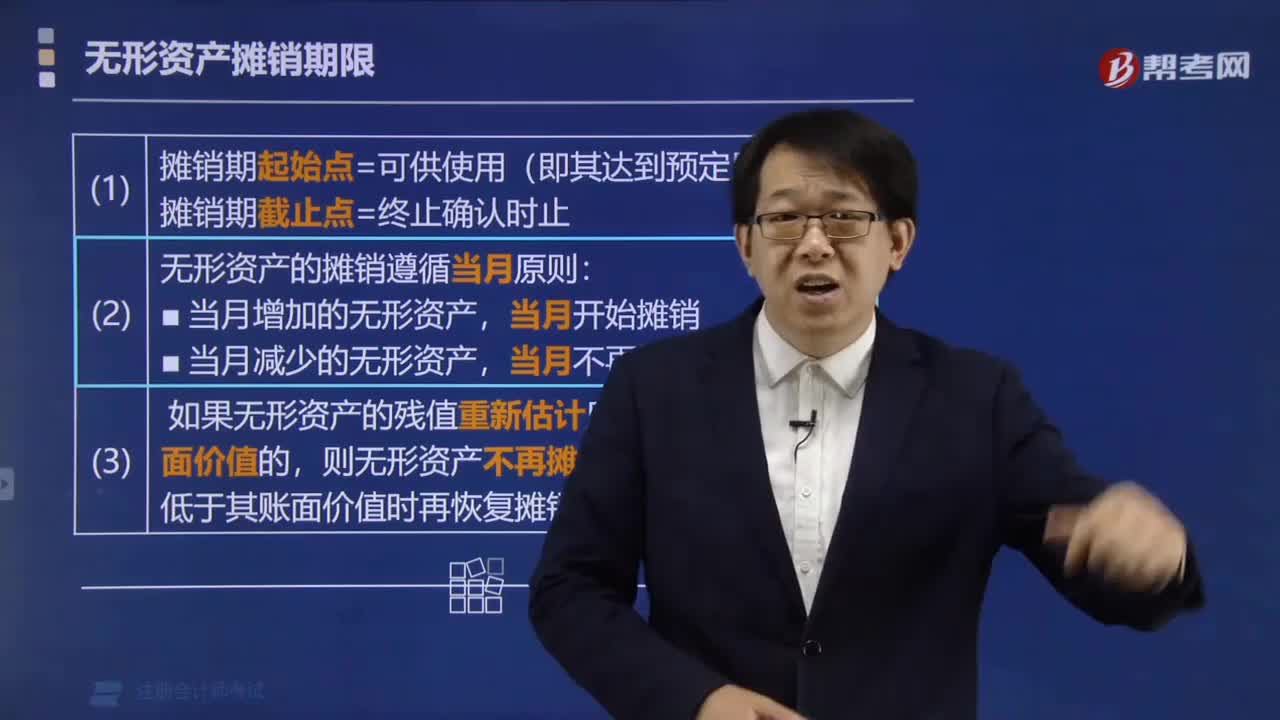

00:33

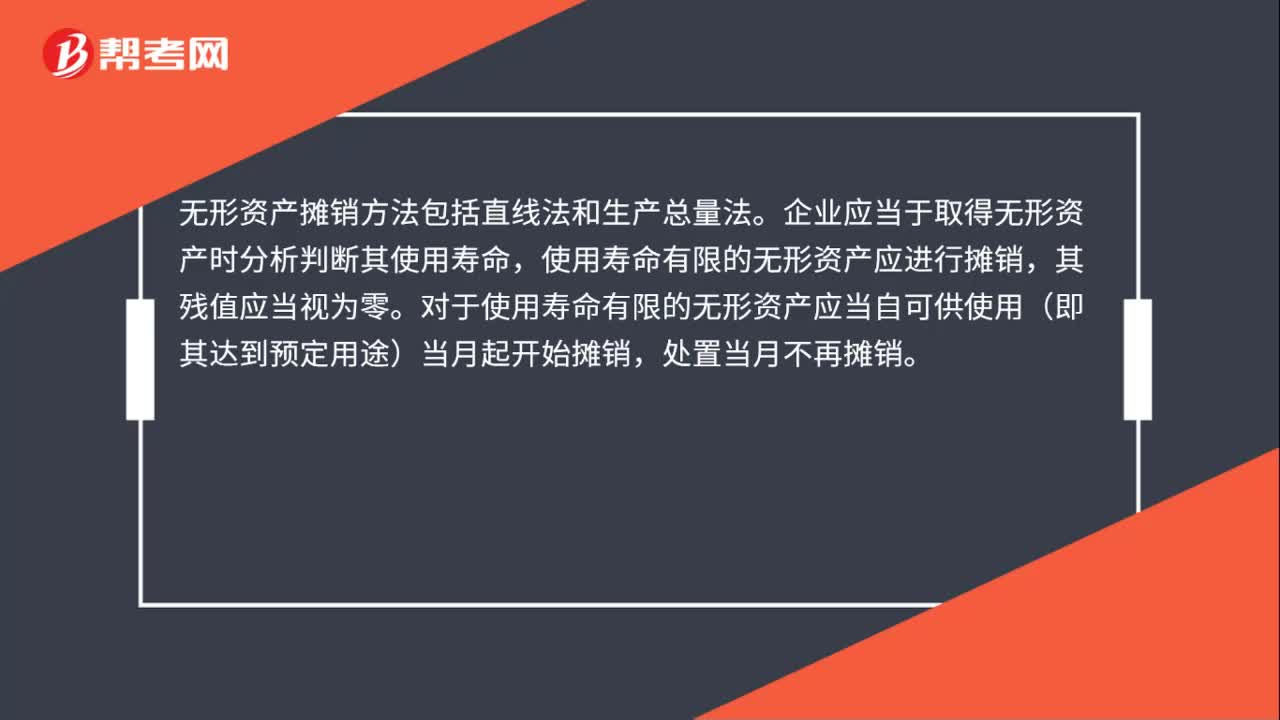

00:33無形資產(chǎn)攤銷的方法是什么?:無形資產(chǎn)攤銷的方法是什么?無形資產(chǎn)攤銷方法包括直線法和生產(chǎn)總量法。企業(yè)應當于取得無形資產(chǎn)時分析判斷其使用壽命,使用壽命有限的無形資產(chǎn)應進行攤銷,其殘值應當視為零。對于使用壽命有限的無形資產(chǎn)應當自可供使用(即其達到預定用途)當月起開始攤銷,處置當月不再攤銷。

00:36

00:36不確認收入的視同銷售是什么?:不確認收入的視同銷售是什么?不確認收入的視同銷售則是不須計算企業(yè)所得稅的視同銷售。因不確認收入,所以外購貨物的進項稅額要做轉(zhuǎn)出處理,以免發(fā)生銷售收入與銷項稅額不匹配的現(xiàn)象;自產(chǎn)貨物又因沒有對應的進項稅額,所以要按成本價計算銷項稅額。

05:31

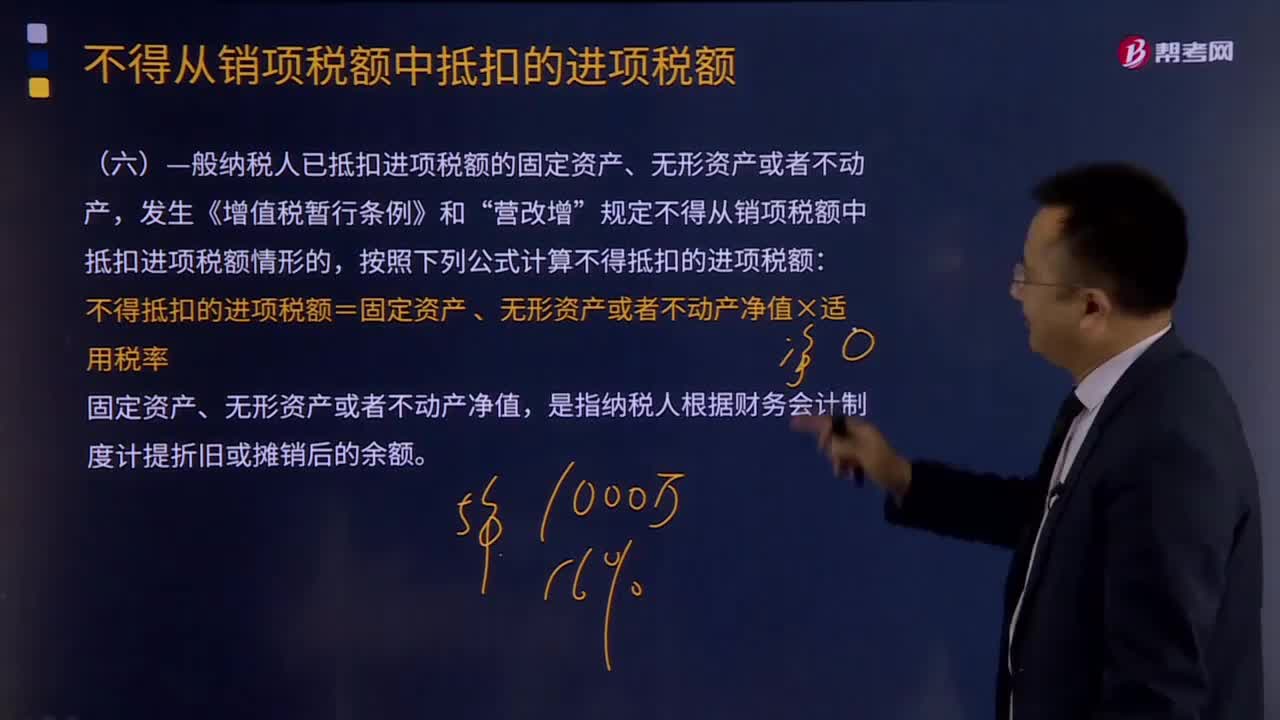

05:31—般納稅人已抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn)是怎樣的?:—般納稅人已抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn),發(fā)生《增值稅暫行條例》和“營改增”規(guī)定不得從銷項稅額中抵扣進項稅額情形的,按照下列公式計算不得抵扣的進項稅額:不得抵扣的進項稅額=固定資產(chǎn),、 無形資產(chǎn)或者不動產(chǎn)凈值×適用稅率。固定資產(chǎn)、無形資產(chǎn)或者不動產(chǎn)凈值是指納稅人根據(jù)財務會計制度計提折舊或攤銷后的余額

04:49

04:49按照營改增規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)如何抵扣?:按照營改增規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)如何抵扣?按照營改增規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),用于允許抵扣進項稅額的應稅項目,可在用途改變的次月按照下列公式計算可以抵扣的進項稅額:可以抵扣的進項稅額=固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)凈值÷(1+適用稅率)×適用稅率,納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目。

00:21

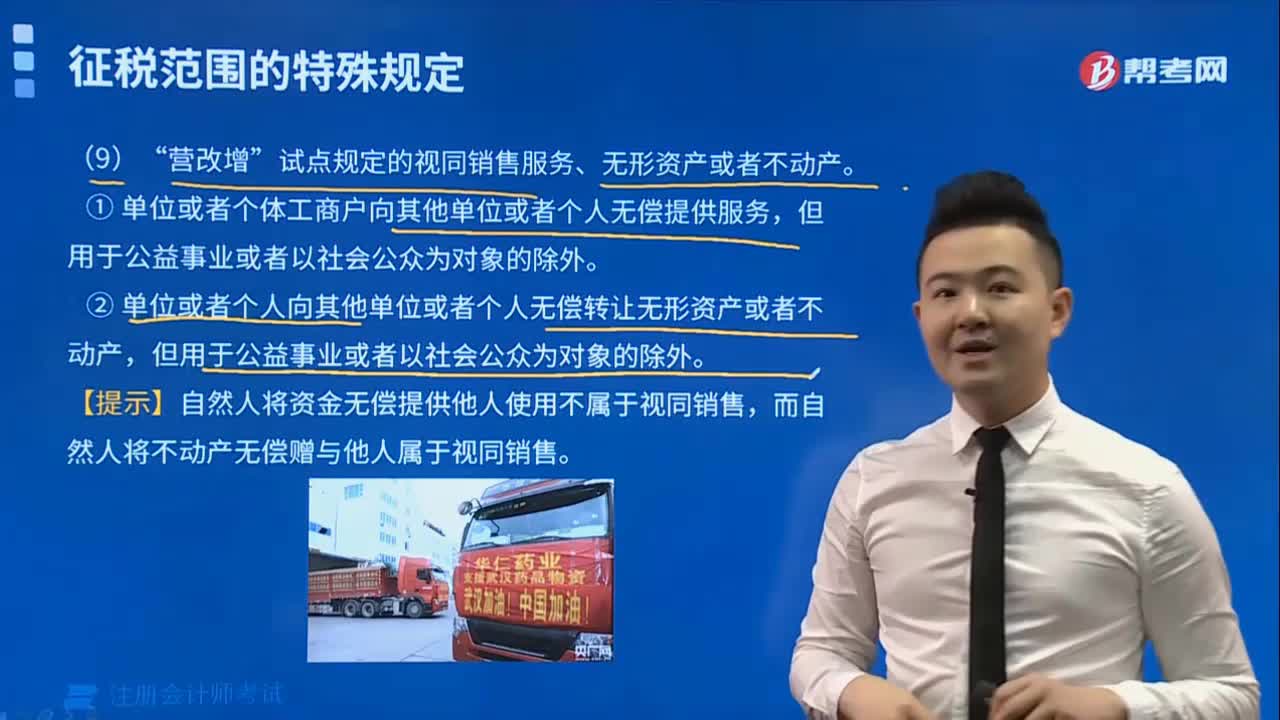

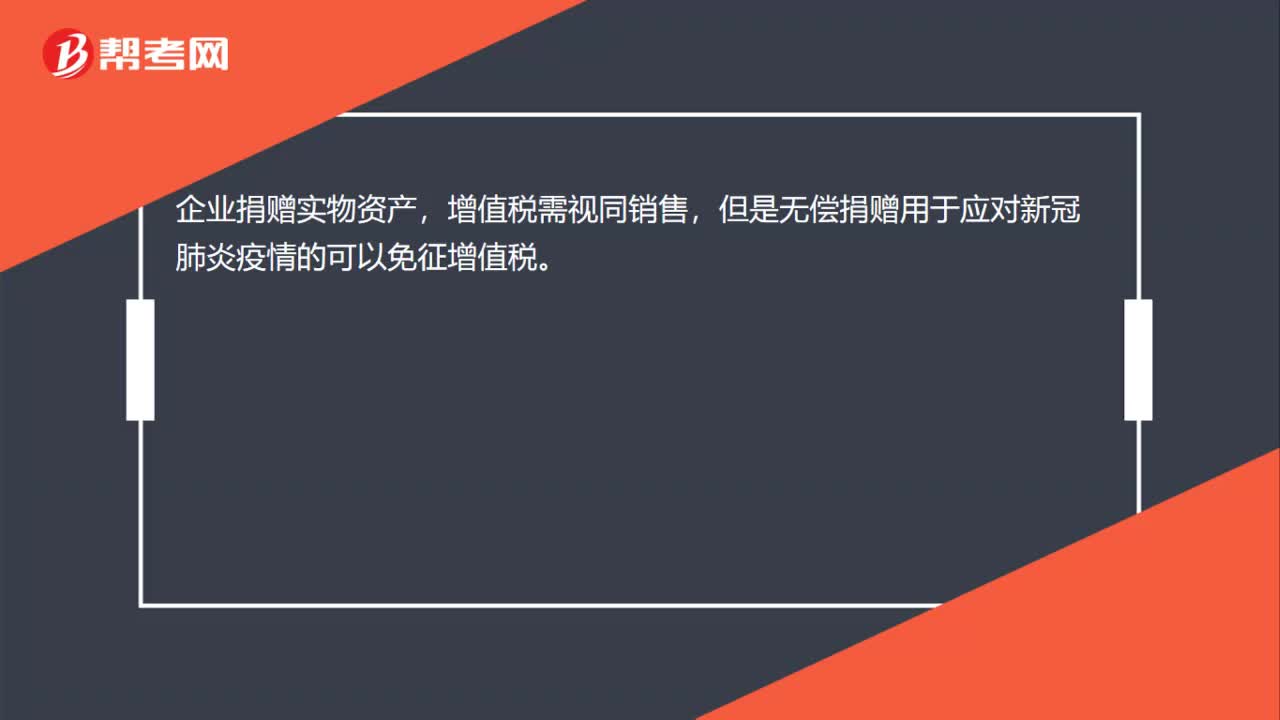

00:21企業(yè)捐贈實物資產(chǎn),增值稅是否要視同銷售?:增值稅是否要視同銷售?企業(yè)捐贈實物資產(chǎn),增值稅需視同銷售,但是無償捐贈用于應對新冠肺炎疫情的可以免征增值稅。

06:32

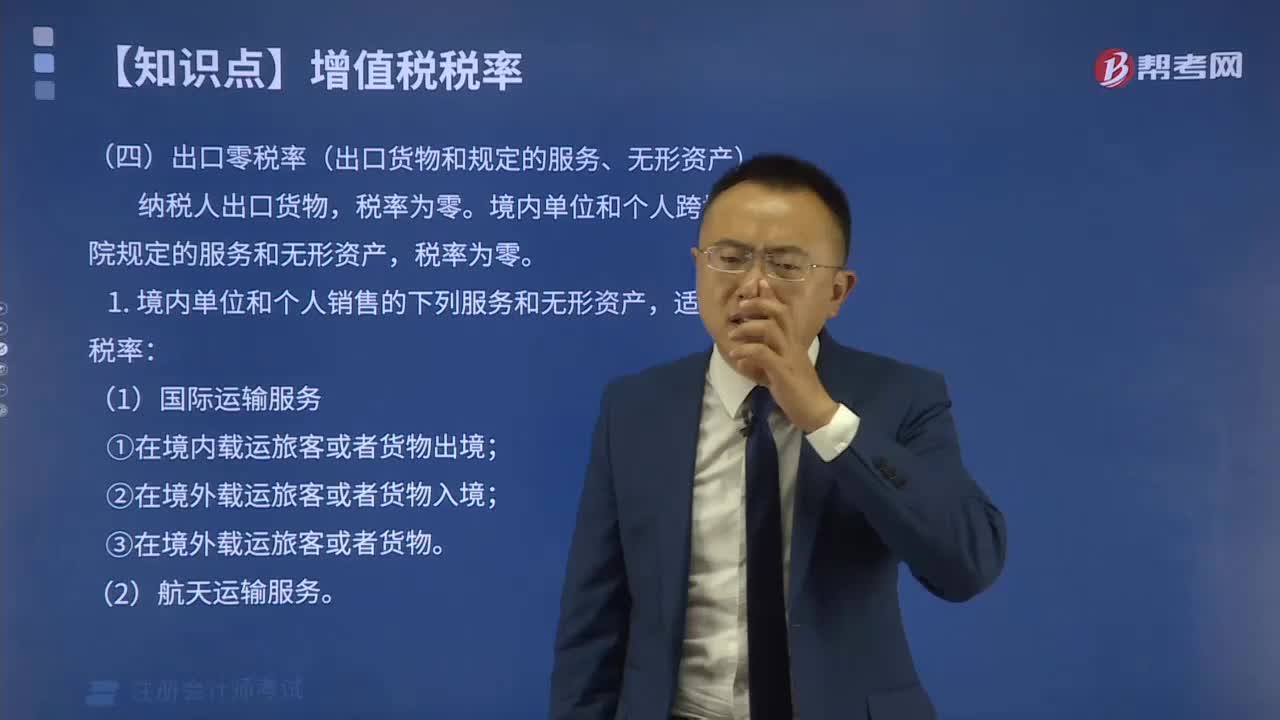

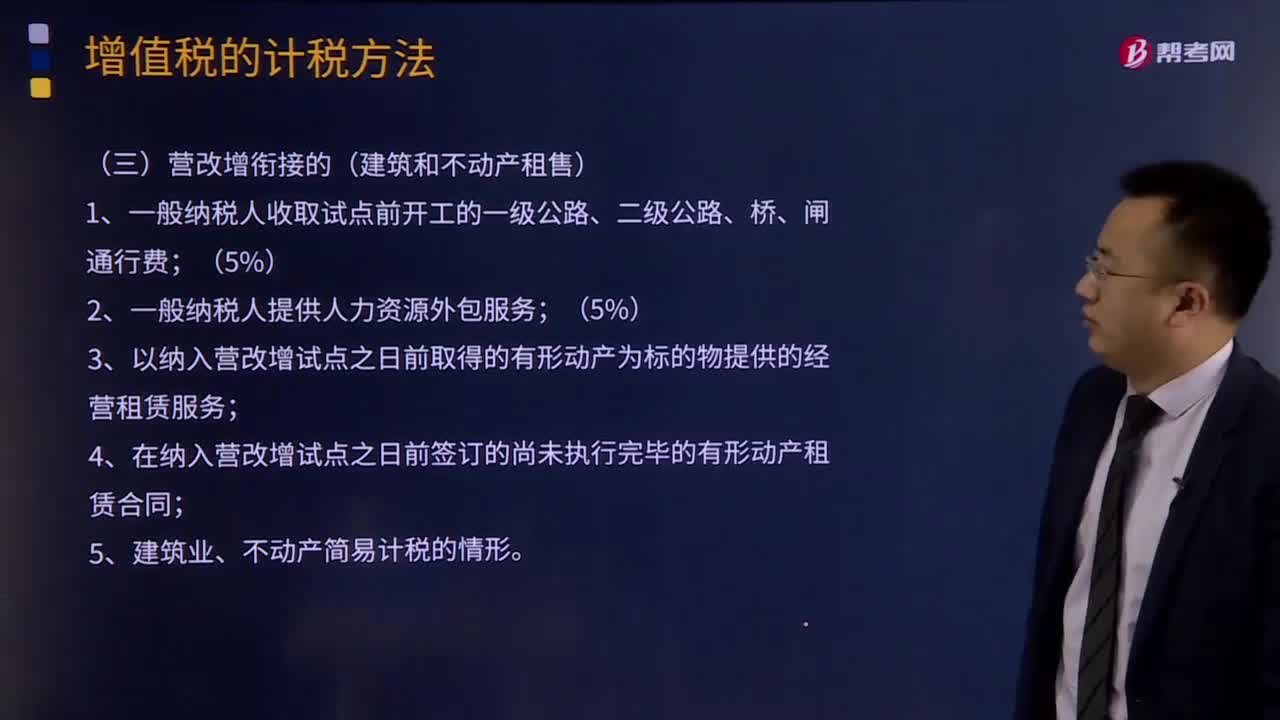

06:32營改增銜接的(建筑和不動產(chǎn)租售)的增值稅征收率是多少?:營改增銜接的(建筑和不動產(chǎn)租售)的增值稅征收率是多少?2.一般納稅人提供人力資源外包服務;3.以納入營改增試點之日前取得的有形動產(chǎn)為標的物提供的經(jīng)營租賃服務。4.在納入營改增試點之日前簽訂的尚未執(zhí)行完畢的有形動產(chǎn)租賃合同,【2017年注冊會計師考試真題】增值稅一般納稅人發(fā)生的下列業(yè)務中,A.提供裝卸搬運服務,C.提供公共交通運輸服務,D.提供稅務咨詢服務。

05:19

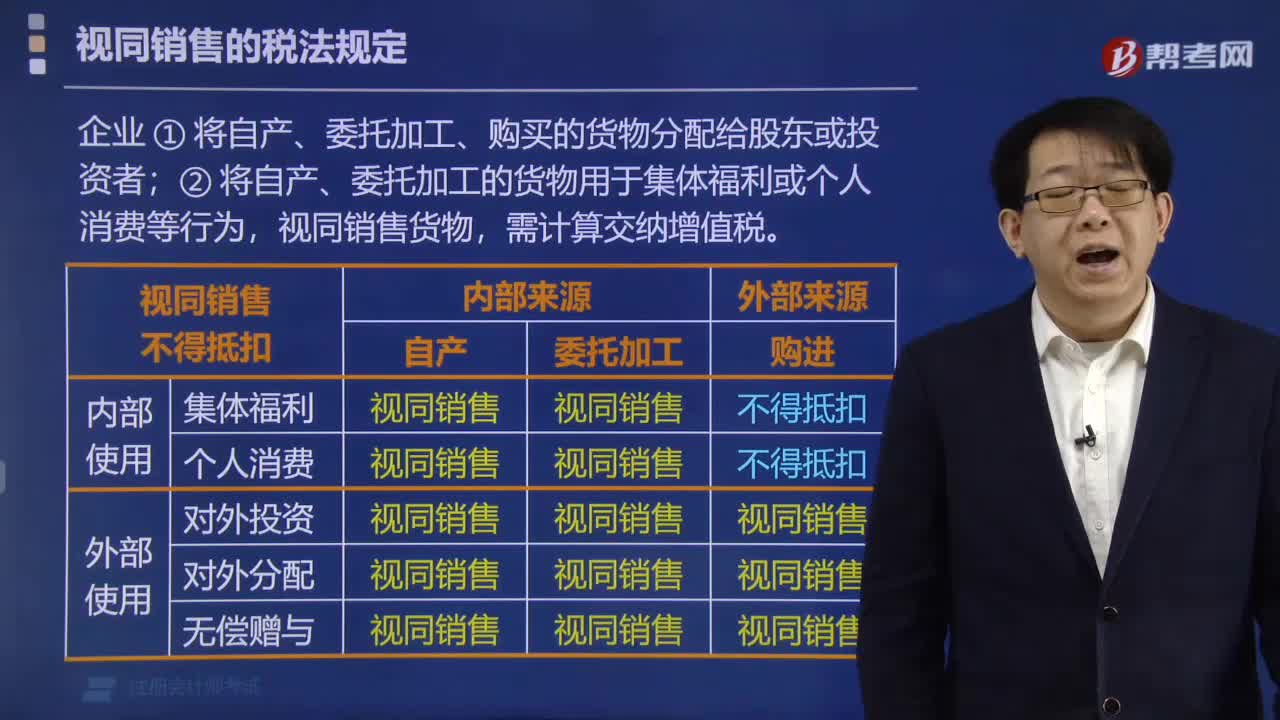

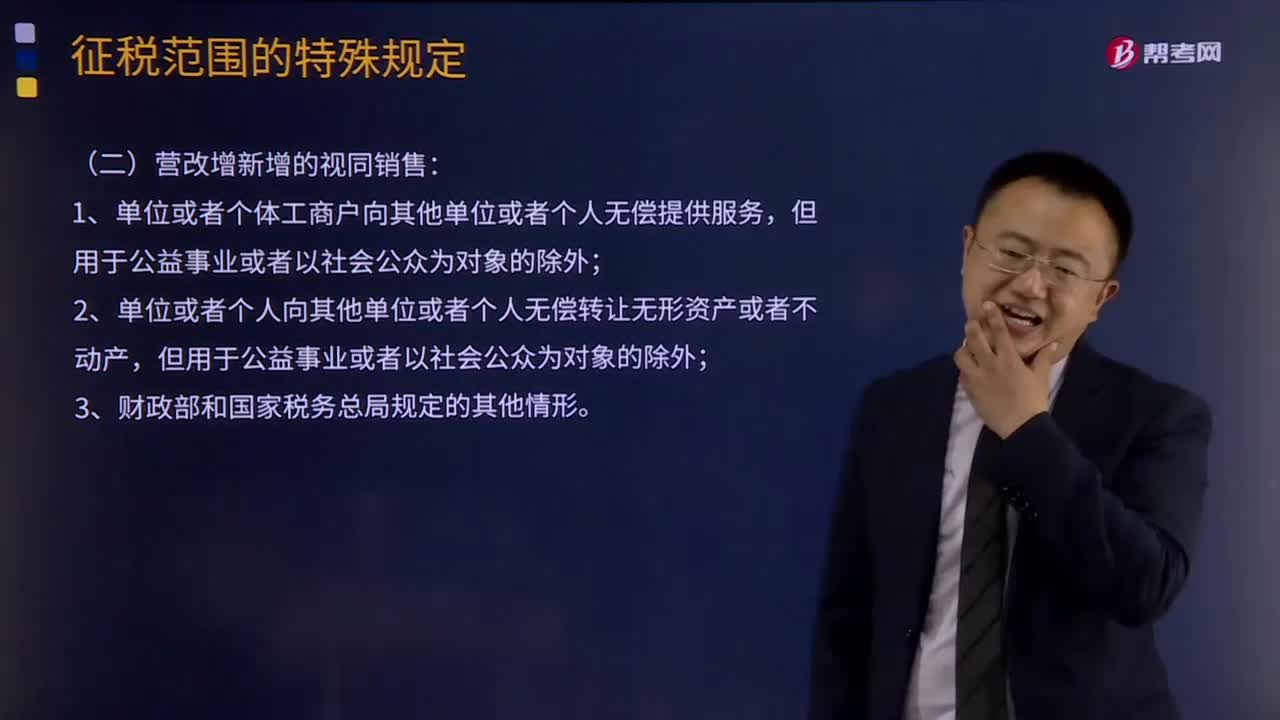

05:19營改增新增的視同銷售有哪幾種?:營改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會計上都有視同銷售的概念,增值稅上的視同銷售:本質(zhì)為增值稅"抵扣進項并產(chǎn)生銷項"的鏈條終止,比如將貨物用于非增值稅項目,下列行為應視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈送客戶,【解析】選項C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊會計師考試真題】下列各項中屬于視同銷售行為應當計算銷項稅額的有()

15:44

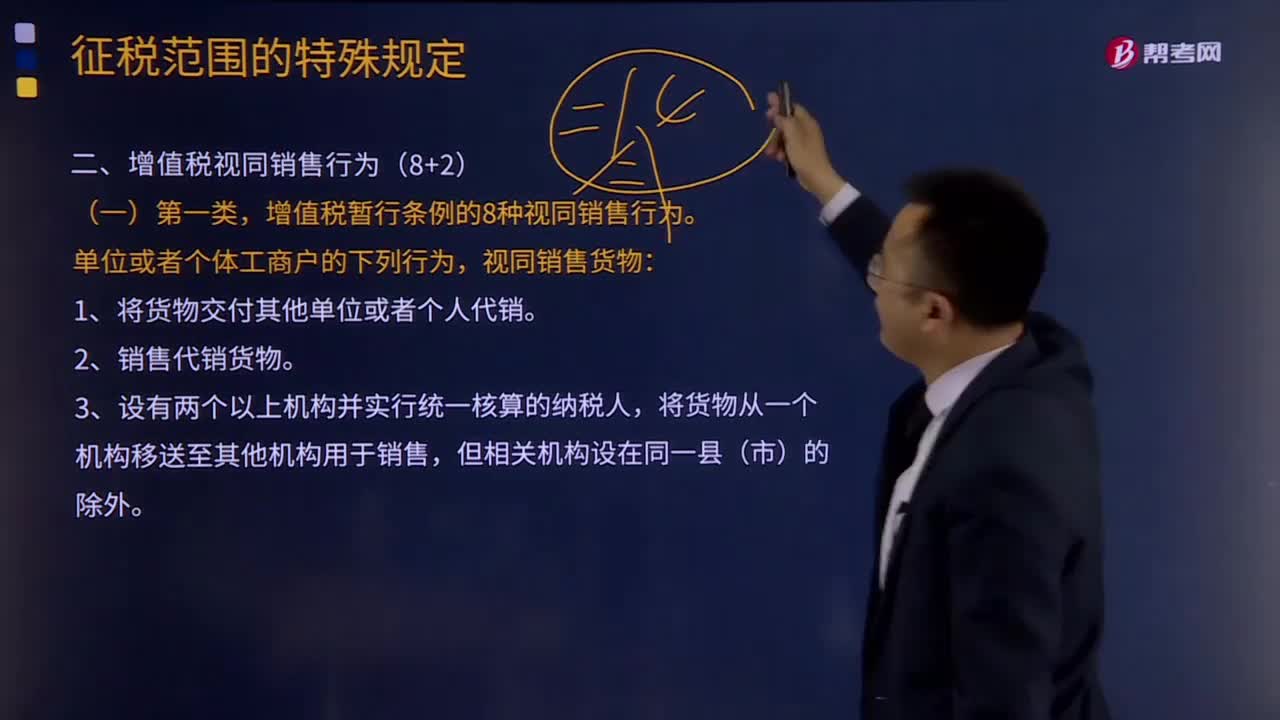

15:44增值稅視同銷售的行為有哪幾種?:增值稅視同銷售的行為有哪幾種?增值稅是以商品含應稅勞務在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅暫行條例的8種視同銷售行為。1.將貨物交付其他單位或者個人代銷。則應由總機構統(tǒng)一繳納增值稅;如受貨機構只就部分貨物向購買方開具發(fā)票或收取貨款,4.將自產(chǎn)或者委托加工的貨物用于非(增值稅)應稅項目。

02:19

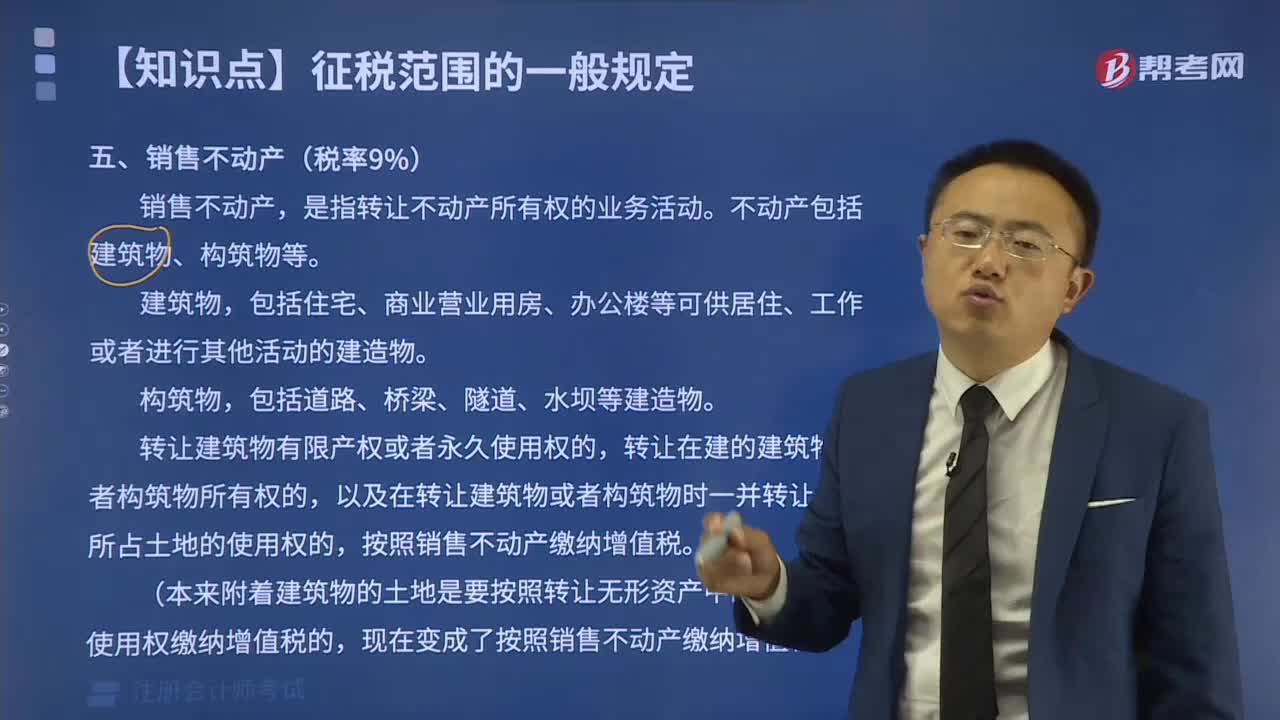

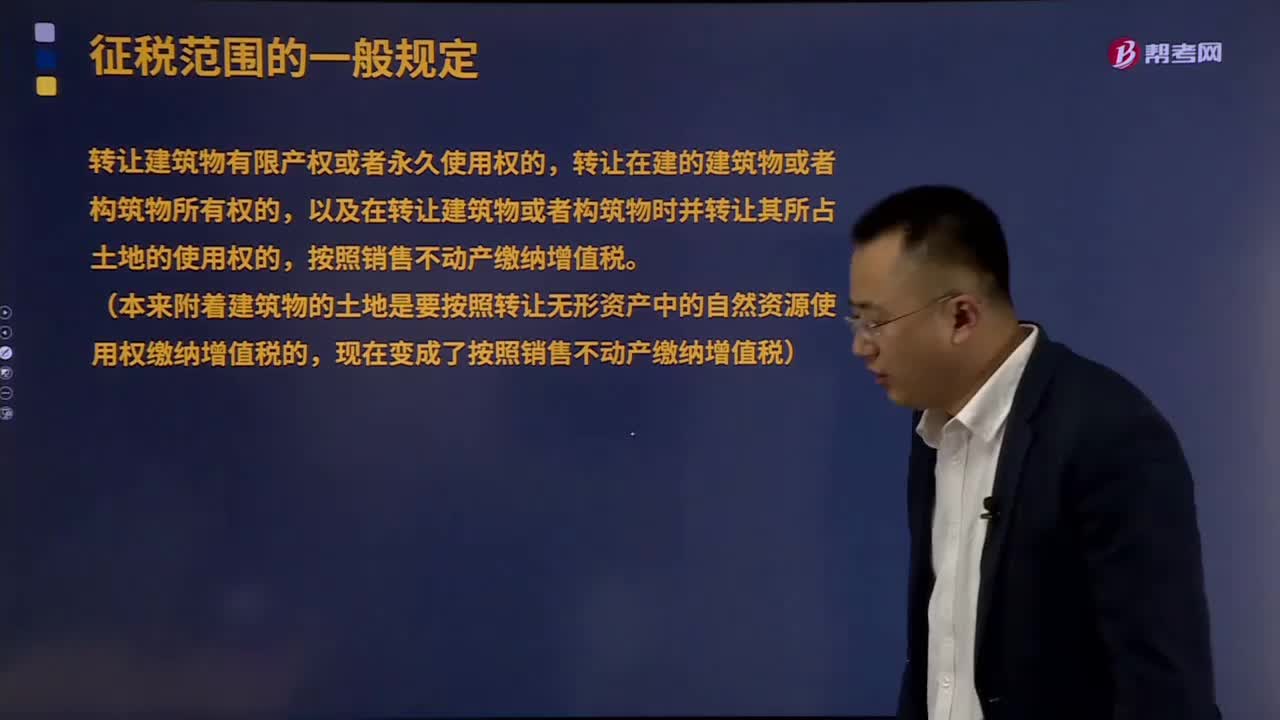

02:19銷售不動產(chǎn)的主要內(nèi)容是什么?:銷售不動產(chǎn)的主要內(nèi)容是什么?不動產(chǎn)是指實物形態(tài)的土地和附著于土地上的改良物,依自然性質(zhì)或法律規(guī)定不可移動的土地、土地定著物、與土地尚未脫離的土地生成物、因自然或者人力添附于土地并且不能分離的其他物。是指轉(zhuǎn)讓不動產(chǎn)所有權的業(yè)務活動。包括住宅、商業(yè)營業(yè)用房、辦公樓等可供居住、工作或者進行其他活動的建造物。轉(zhuǎn)讓建筑物有限產(chǎn)權或者永久使用權的,轉(zhuǎn)讓在建的建筑物或者構筑物所有權的。

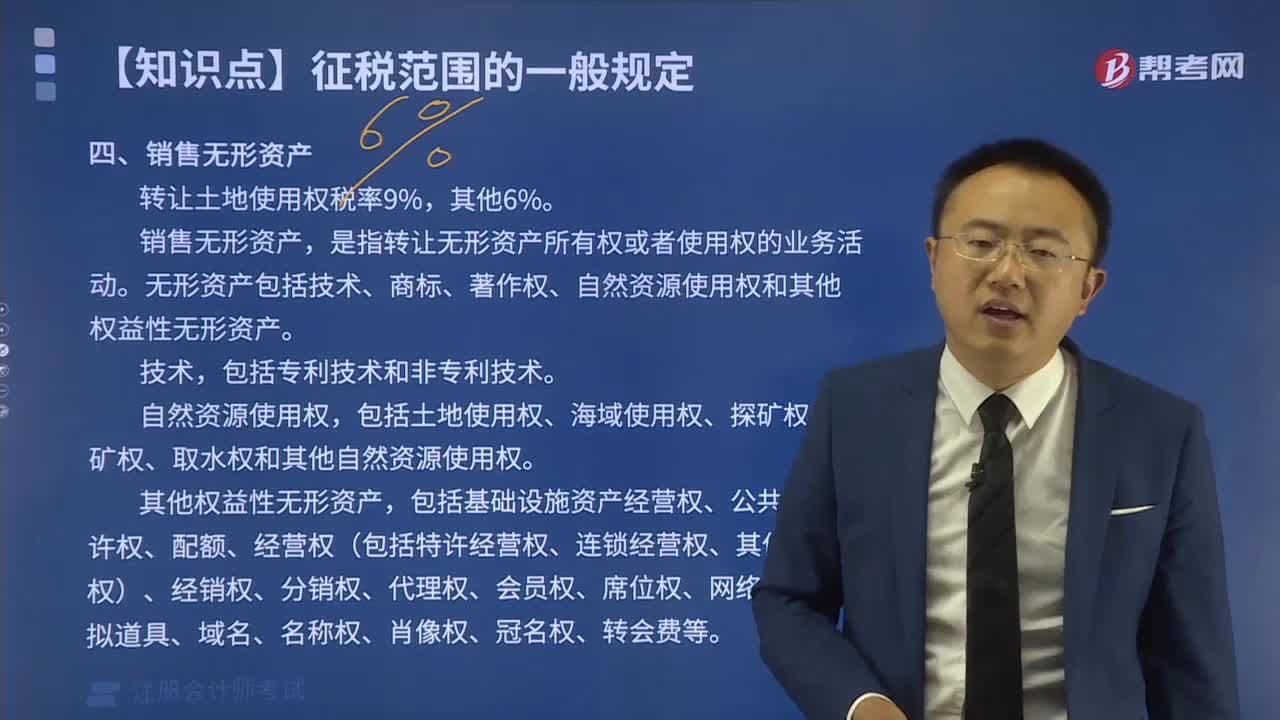

02:30

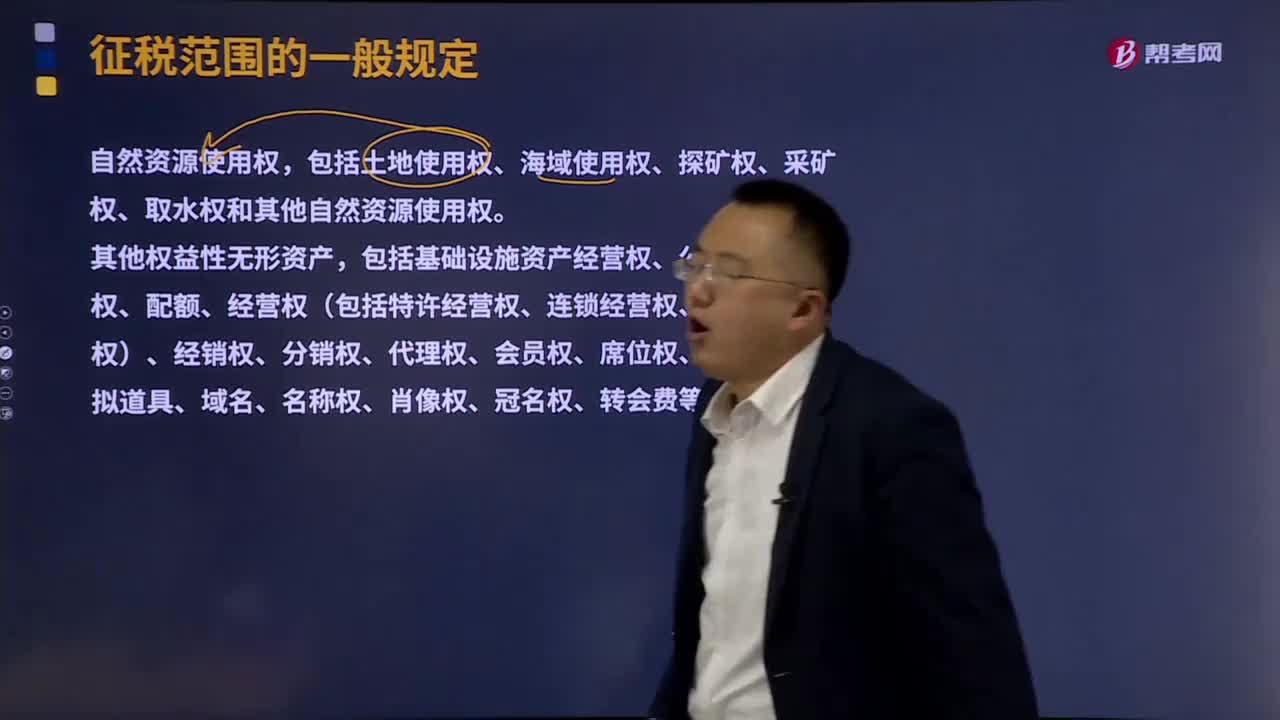

02:30銷售無形資產(chǎn)的含義是什么?:銷售無形資產(chǎn)的含義是什么?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資產(chǎn)、應收帳款、金融資產(chǎn)、長期股權投資、專利權、商標權等,即將轉(zhuǎn)了權、商標權等稱為無形資產(chǎn)。銷售無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)所有權或者使用權的業(yè)務活動。包括技術、商標、著作權、商譽、自然資源使用權和其他權益性無形資產(chǎn)。其他權益性無形資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日