注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:50

04:50不同時(shí)滿足上述四個(gè)增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?:不同時(shí)滿足上述四個(gè)增值稅征稅條件但需要交納增值稅的第二種情形包括哪些?

02:40

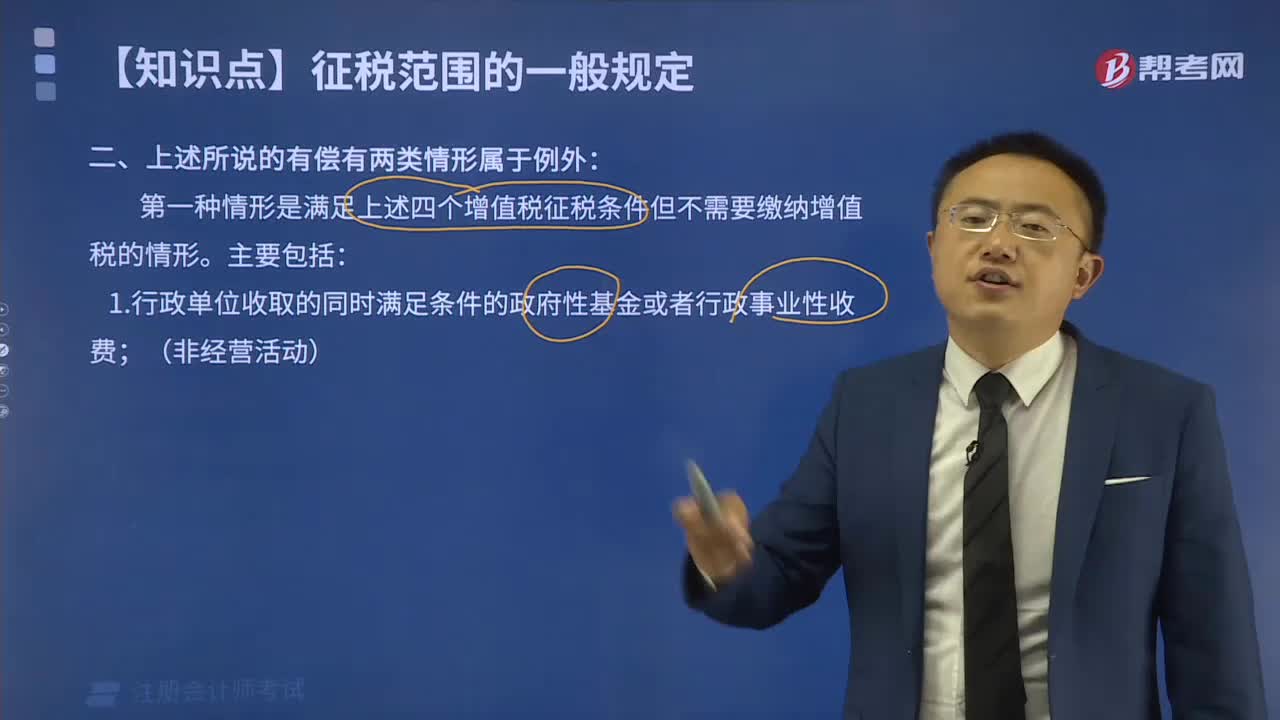

02:40滿足上述四個(gè)增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?:滿足上述四個(gè)增值稅征稅條件但不需要交納增值稅的第一種情形包括哪些方面?

04:55

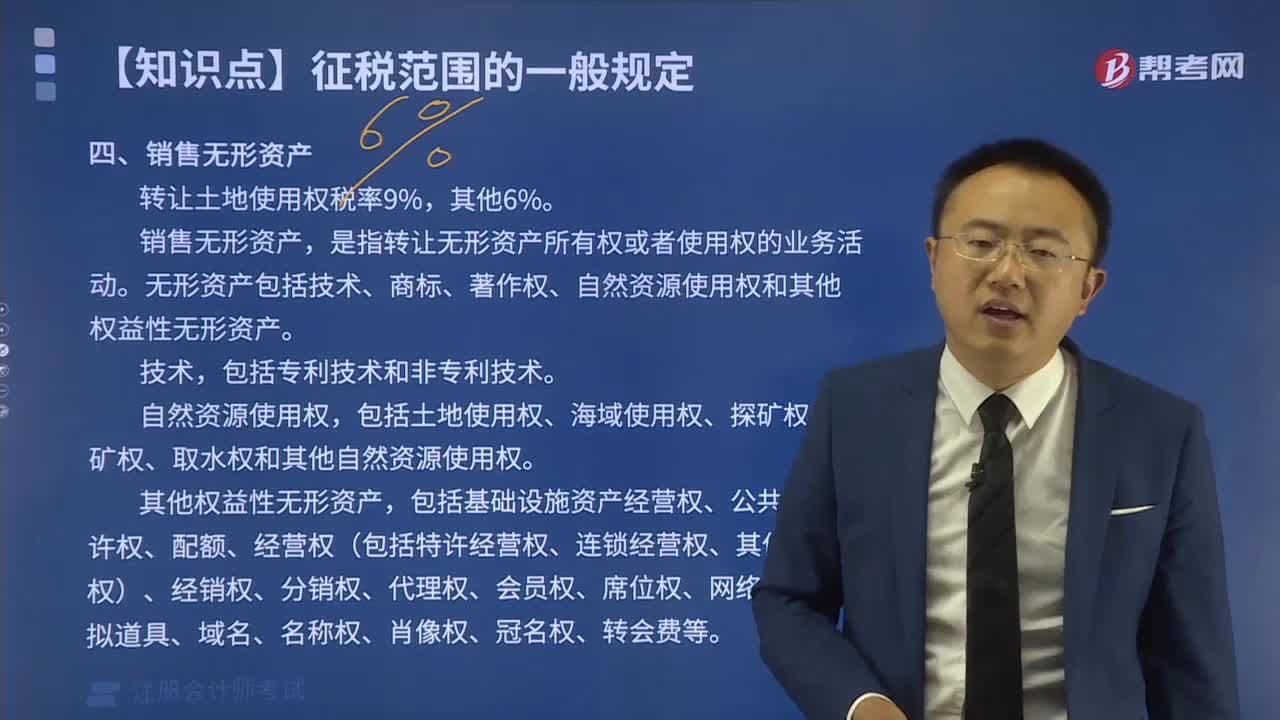

04:55什么是銷售無(wú)形資產(chǎn)?:什么是銷售無(wú)形資產(chǎn)?

02:32

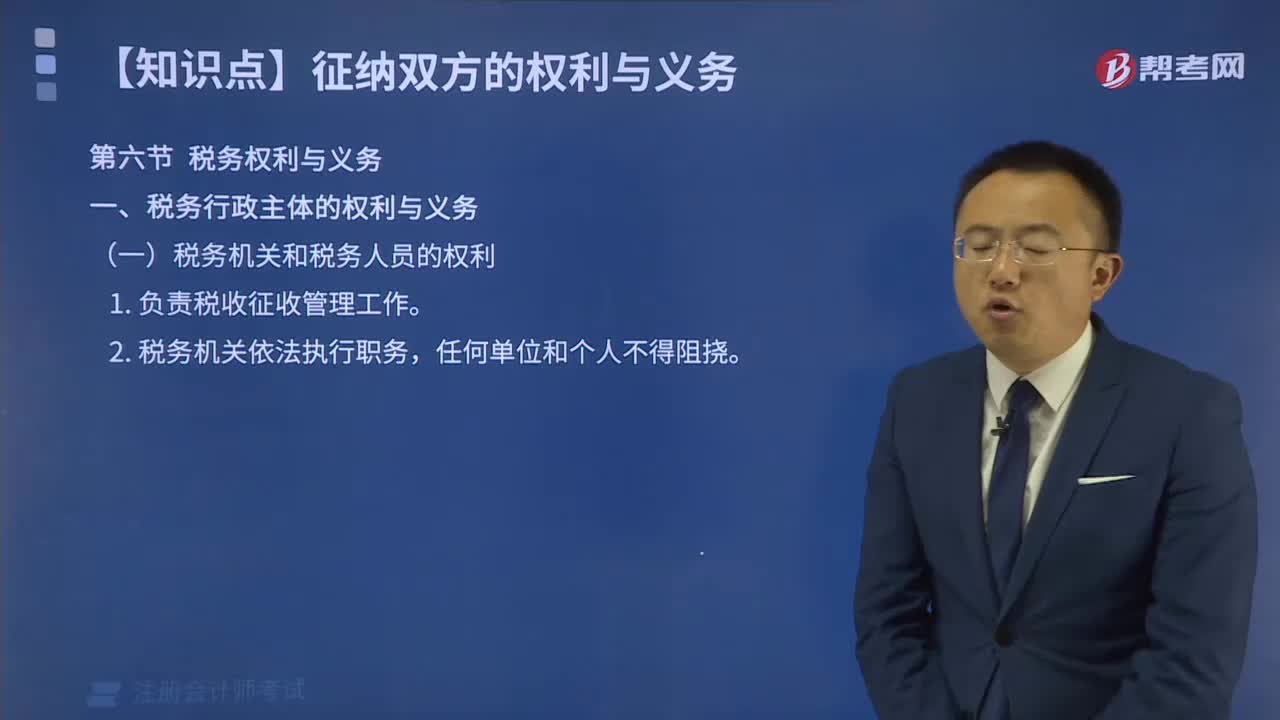

02:32稅務(wù)機(jī)關(guān)和稅務(wù)人員有哪些權(quán)利?:稅務(wù)機(jī)關(guān)和稅務(wù)人員有哪些權(quán)利?

12:50

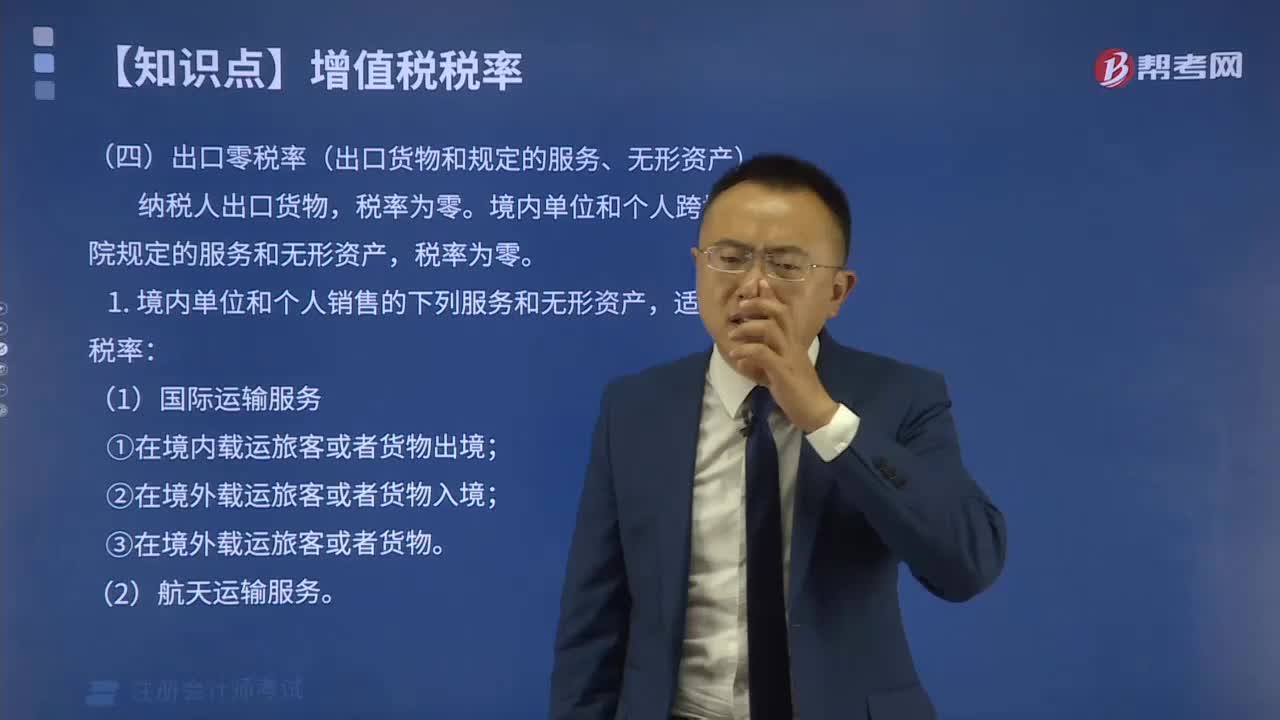

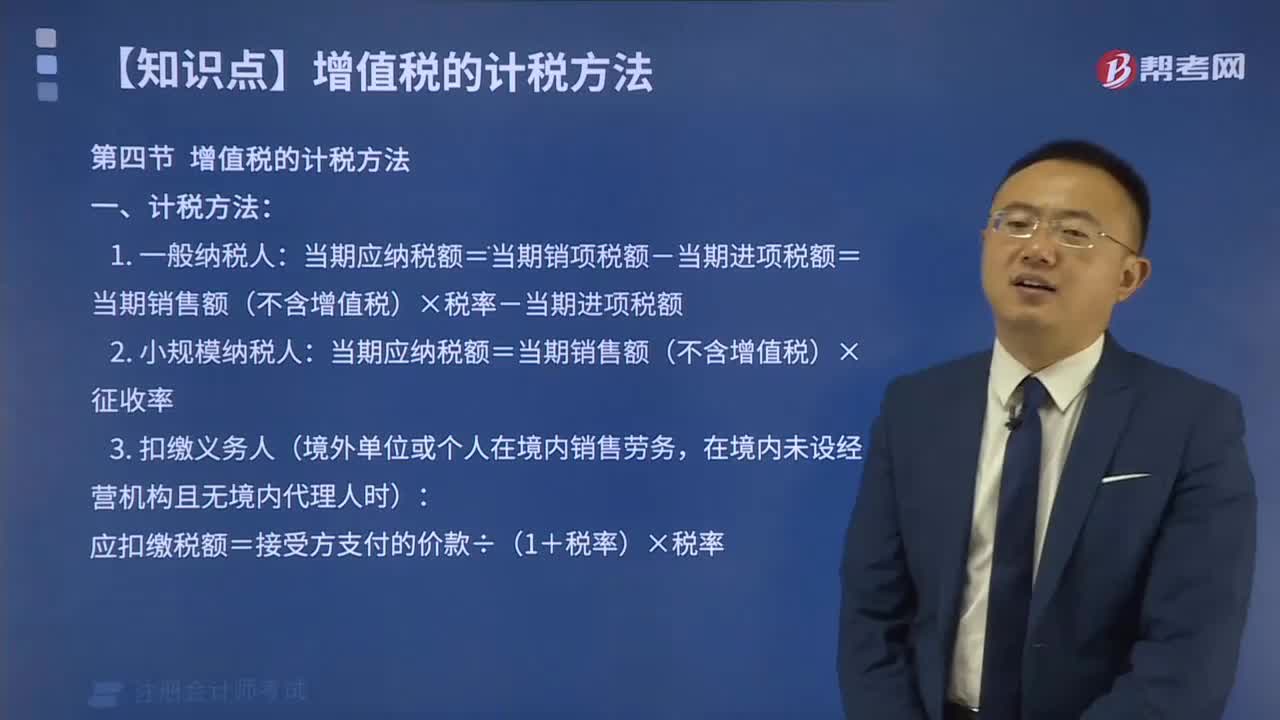

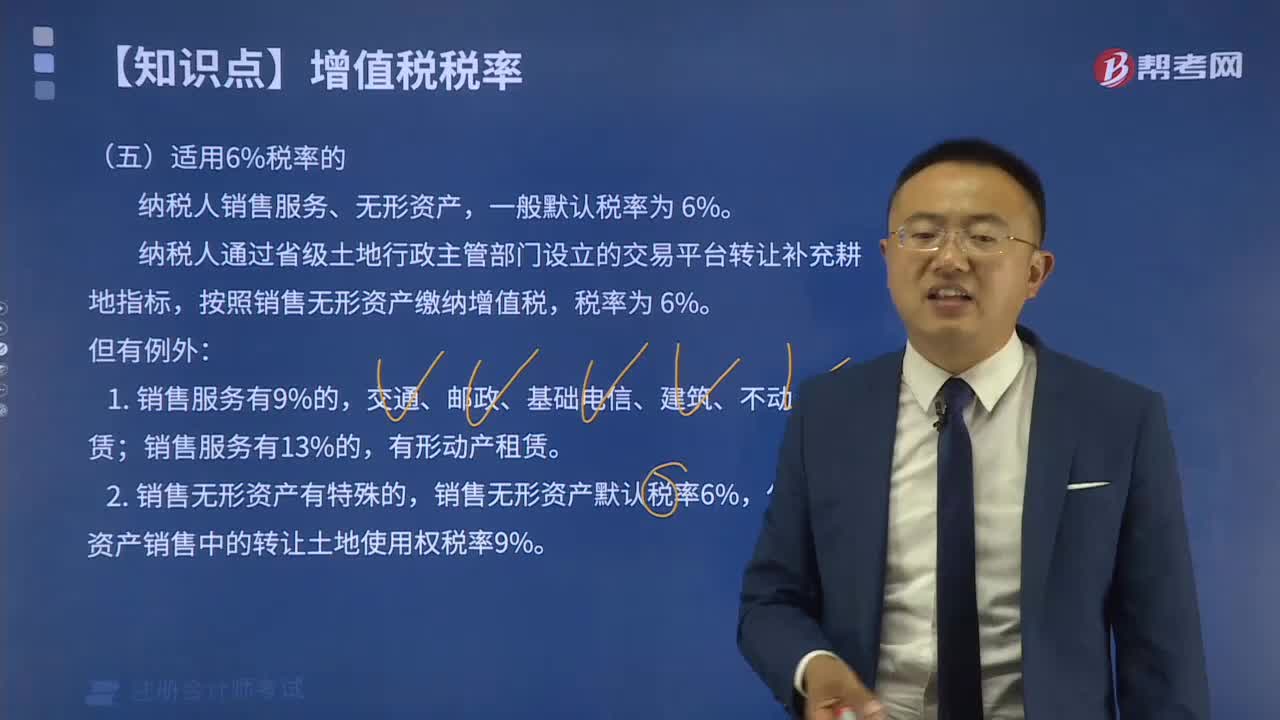

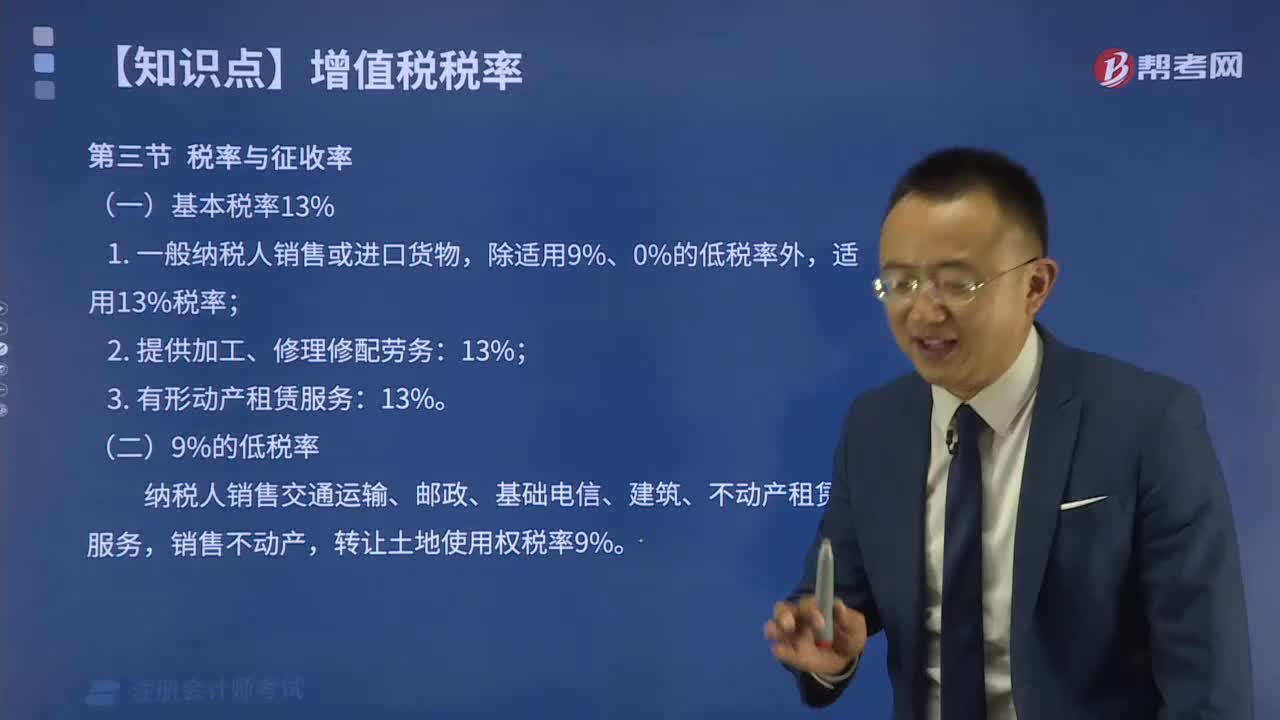

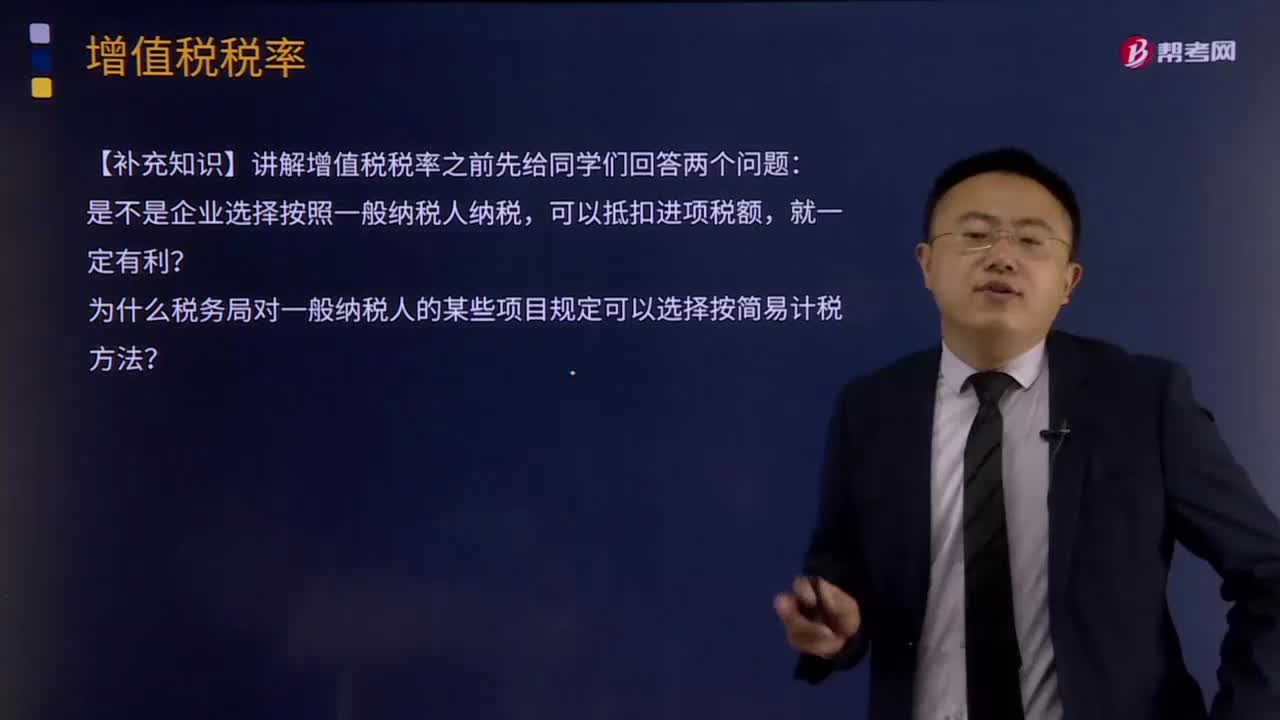

12:50一般計(jì)稅方法下的增值稅稅率是多少?:一般計(jì)稅方法下的增值稅稅率是多少?

00:26

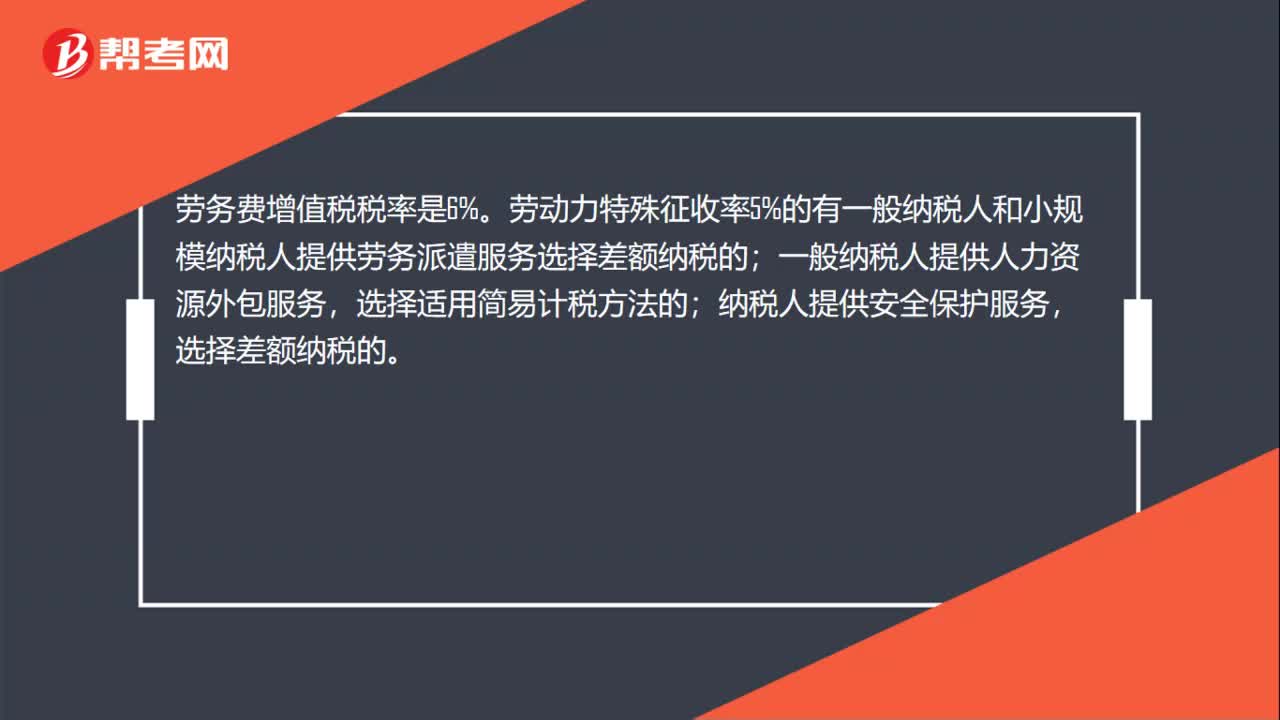

00:26勞務(wù)費(fèi)增值稅稅率是多少?:勞務(wù)費(fèi)增值稅稅率是6%。勞動(dòng)力特殊征收率5%的有一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的;一般納稅人提供人力資源外包服務(wù),選擇適用簡(jiǎn)易計(jì)稅方法的;納稅人提供安全保護(hù)服務(wù),選擇差額納稅的。

00:19

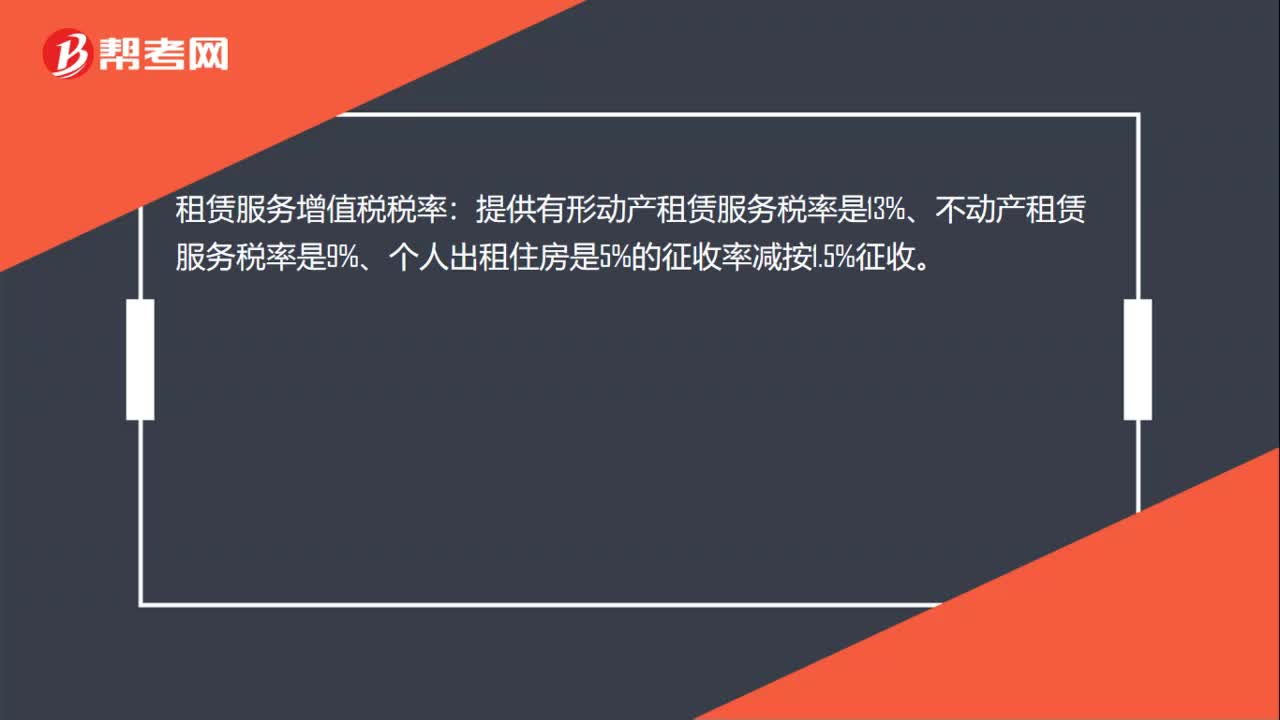

00:19租賃服務(wù)增值稅稅率是多少?:租賃服務(wù)增值稅稅率:提供有形動(dòng)產(chǎn)租賃服務(wù)稅率是13%、不動(dòng)產(chǎn)租賃服務(wù)稅率是9%、個(gè)人出租住房是5%的征收率減按1.5%征收。

03:08

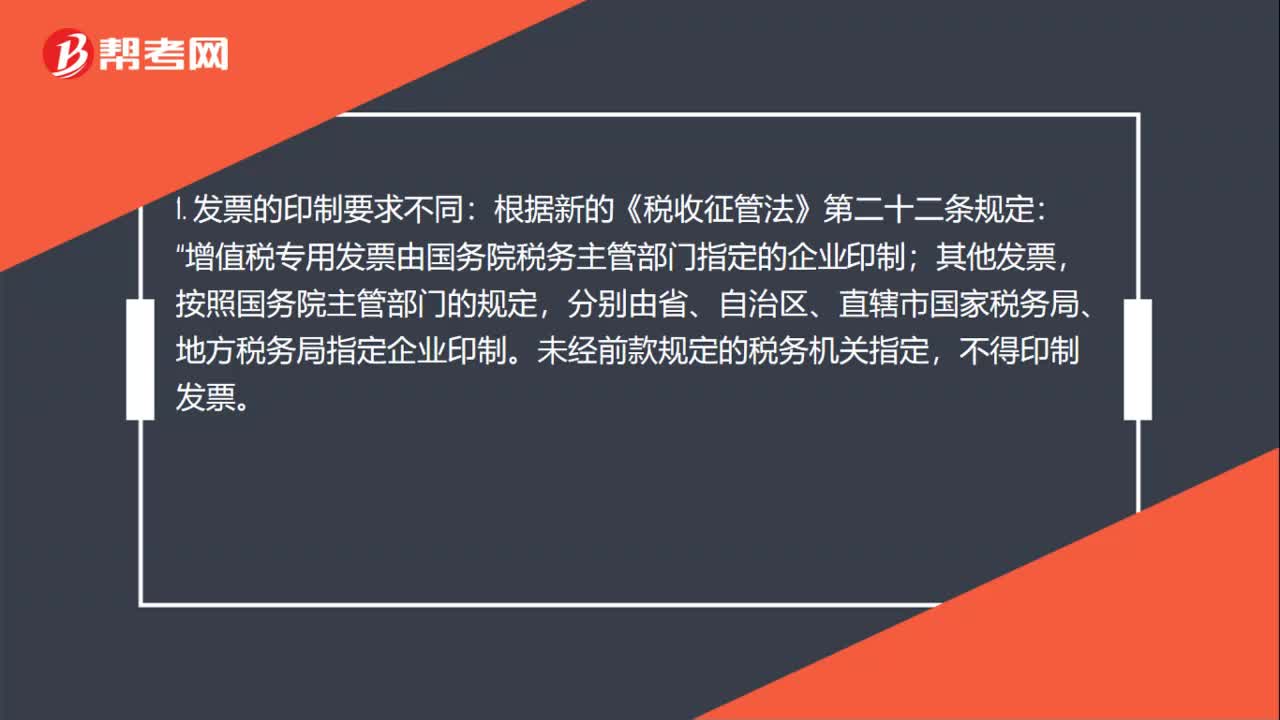

03:08增值稅專用發(fā)票和增值稅普通發(fā)票的區(qū)別是什么?:增值稅專用發(fā)票和增值稅普通發(fā)票的區(qū)別是什么?取得發(fā)票的納稅人是否可以依法抵扣購(gòu)貨進(jìn)項(xiàng)稅額。增值稅專用發(fā)票由國(guó)務(wù)院稅務(wù)主管部門指定的企業(yè)印制“增值稅專用發(fā)票一般只能由增值稅一般納稅人領(lǐng)購(gòu)使用:普通發(fā)票則可以由從事經(jīng)營(yíng)活動(dòng)并辦理了稅務(wù)登記的各種納稅人領(lǐng)購(gòu)使用;未辦理稅務(wù)登記的納稅人也可以向稅務(wù)機(jī)關(guān)申請(qǐng)領(lǐng)購(gòu)使用普通發(fā)票。

00:23

00:23適用稅率變化對(duì)已確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的影響是什么?:適用稅率變化對(duì)已確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負(fù)債的影響是什么?是對(duì)征稅對(duì)象的征收比例或征收額度。稅率是計(jì)算稅額的尺度,中國(guó)現(xiàn)行的稅率主要有比例稅率、超額累進(jìn)稅率、超率累進(jìn)稅率、定額稅率。所得稅是各地政府在不同時(shí)期對(duì)個(gè)人應(yīng)納稅收入的定義和征收的百分比不盡相同,所得稅又稱所得課稅、收益稅,指國(guó)家對(duì)法人、自然人和其他經(jīng)濟(jì)組織在一定時(shí)期內(nèi)的各種所得征收的一類稅收。

01:09

01:09折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?:折扣銷售、銷售折扣增值稅稅務(wù)處理有什么區(qū)別?商業(yè)折扣(又稱折扣銷售):①如果銷售額和折扣額在同一張發(fā)票上的金額欄分別注明的,可按折扣后的銷售額征收增值稅,即此時(shí)需要考慮3%的扣減;②未在同一張發(fā)票“金額”欄注明折扣額,而僅在發(fā)票的“備注”欄注明折扣額的或者將折扣額另開(kāi)發(fā)票的,不論其在財(cái)務(wù)上如何處理,均不得從銷售額中減除折扣額。銷售折扣(又稱現(xiàn)金折扣)按照扣除折扣前的金額作為銷售額來(lái)征稅。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個(gè)不同的稅種。土地增值稅適用《中華人民共和國(guó)土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡(jiǎn)稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國(guó)增值稅暫行條例》《增值稅暫行條例實(shí)施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來(lái)核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計(jì)算出的應(yīng)交土地增值稅。

02:27

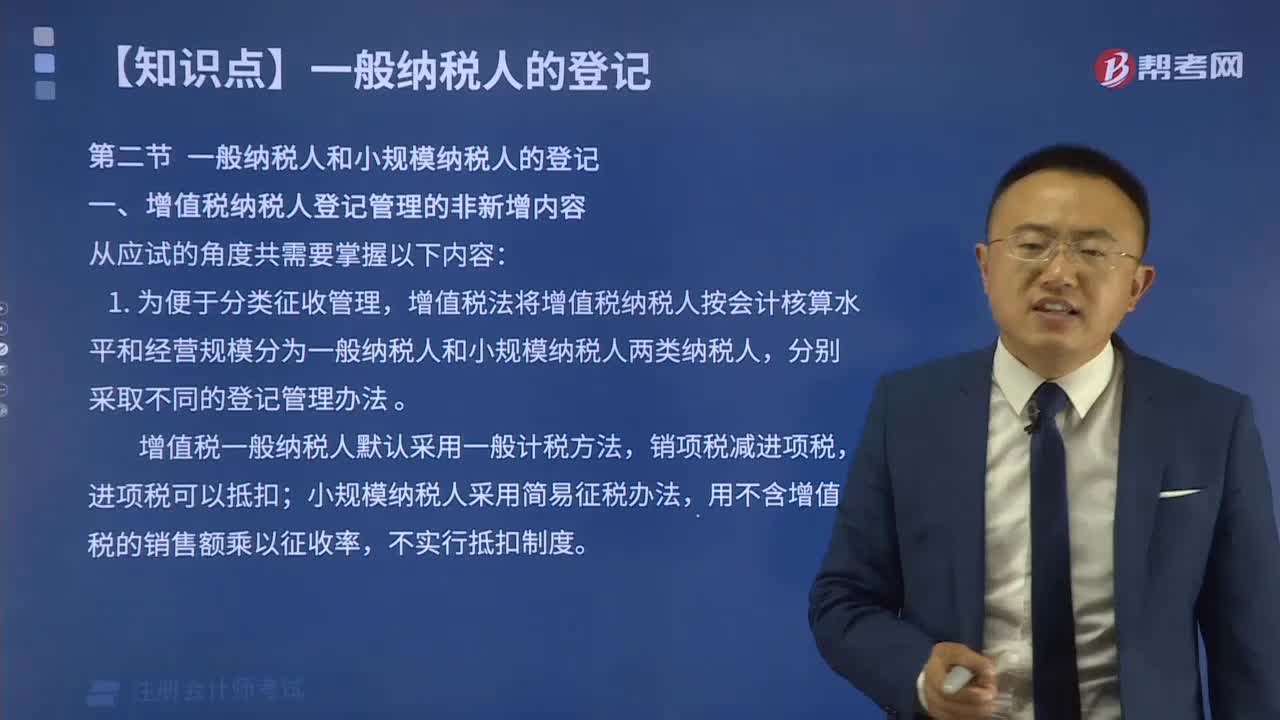

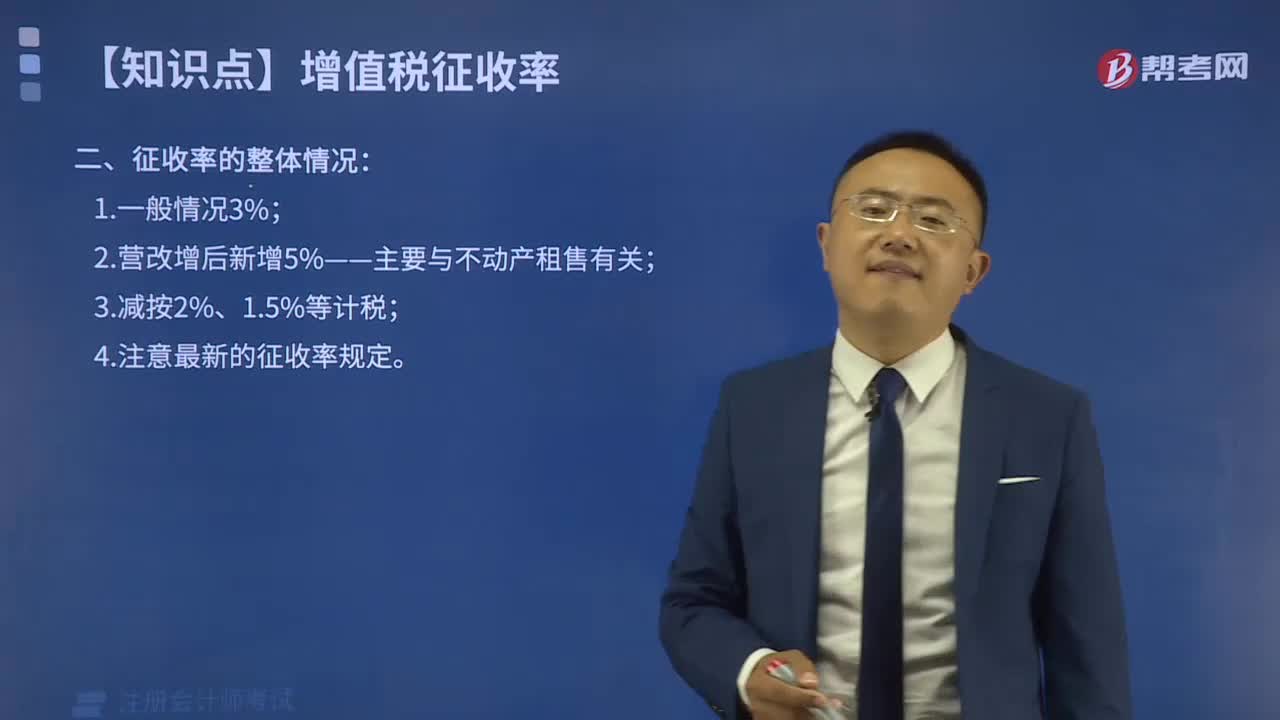

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計(jì)稅和使用增值稅專用抵扣進(jìn)項(xiàng)稅額,因此實(shí)行按銷售額與征收率計(jì)算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡(jiǎn)易計(jì)稅或可以選擇簡(jiǎn)易計(jì)稅的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日