下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:58

05:58針對重大錯報風險中識別出管理層以前未識別的關聯方關系的做法?:針對重大錯報風險中識別出管理層以前未識別的關聯方關系的做法?

01:04

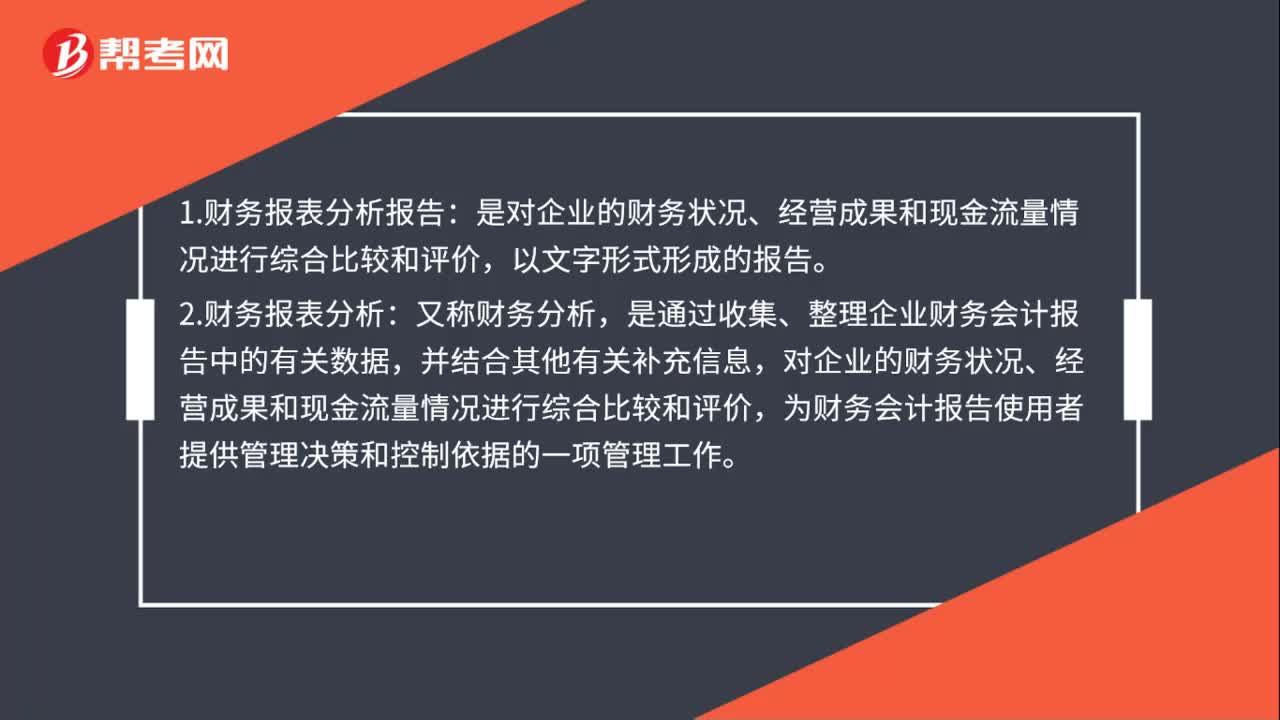

01:04財務報表分析及分析報告是什么?:財務報表分析及分析報告是什么?1.財務報表分析報告:以文字形式形成的報告。2.財務報表分析:又稱財務分析,是通過收集、整理企業(yè)財務會計報告中的有關數據,并結合其他有關補充信息,對企業(yè)的財務狀況、經營成果和現金流量情況進行綜合比較和評價,為財務會計報告使用者提供管理決策和控制依據的一項管理工作。3.財務報表分析的對象是企業(yè)的各項基本活動。財務報表分析就是從報表中獲取符合報表使用人分析目的的信息。

00:19

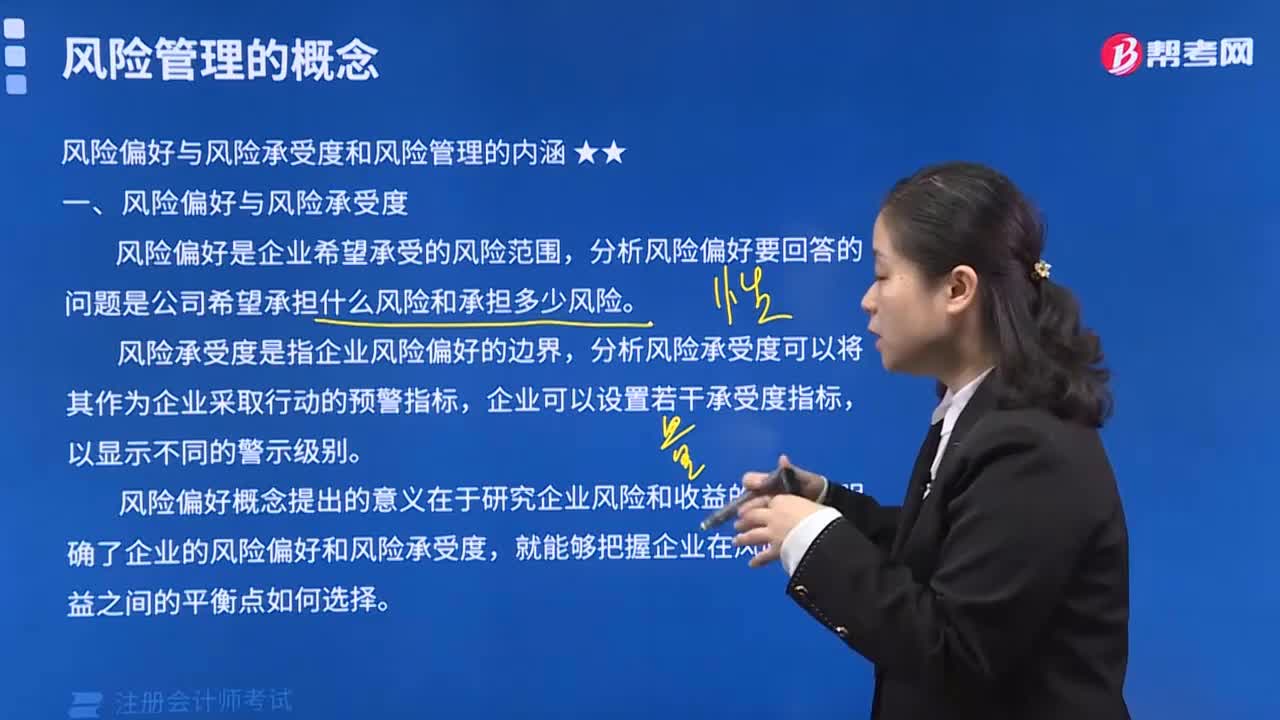

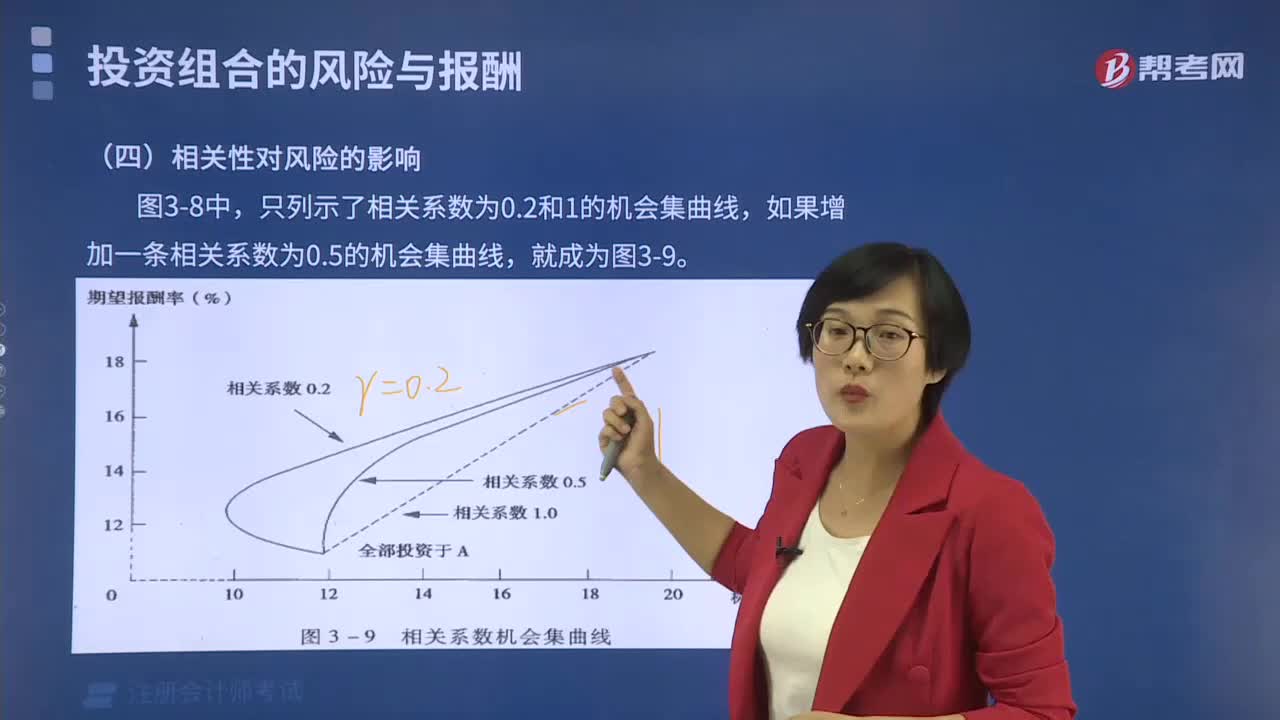

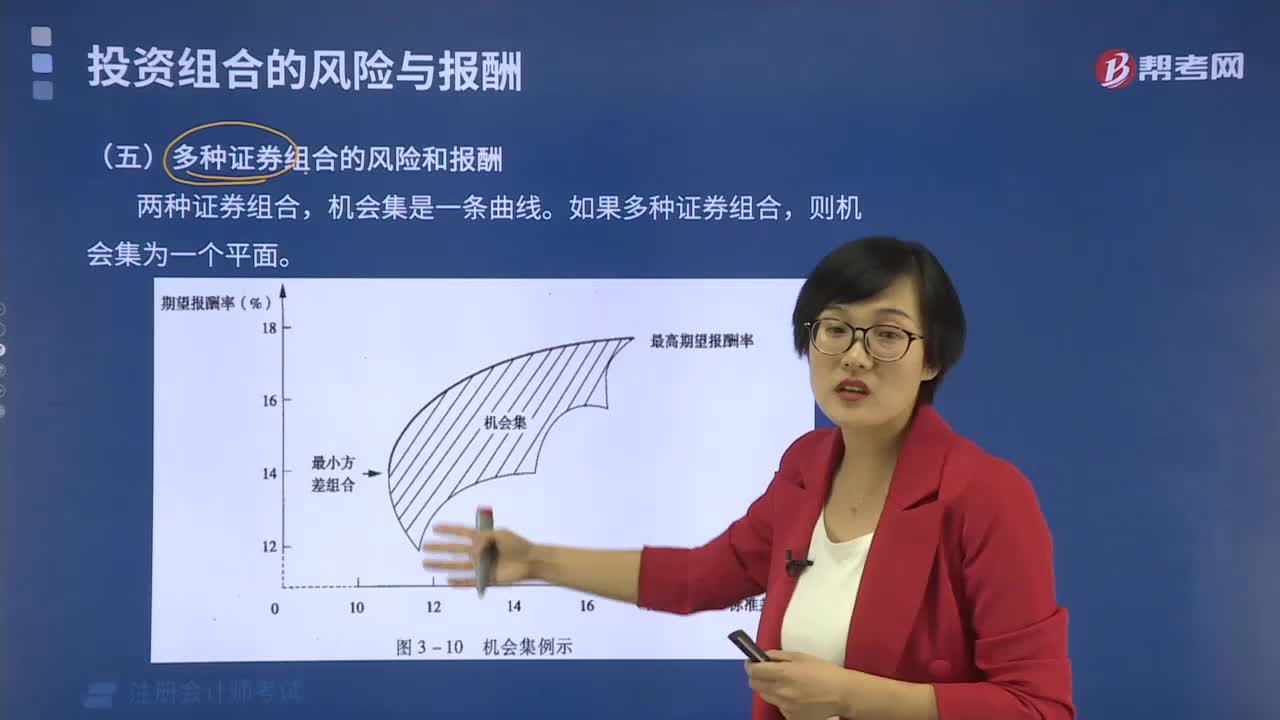

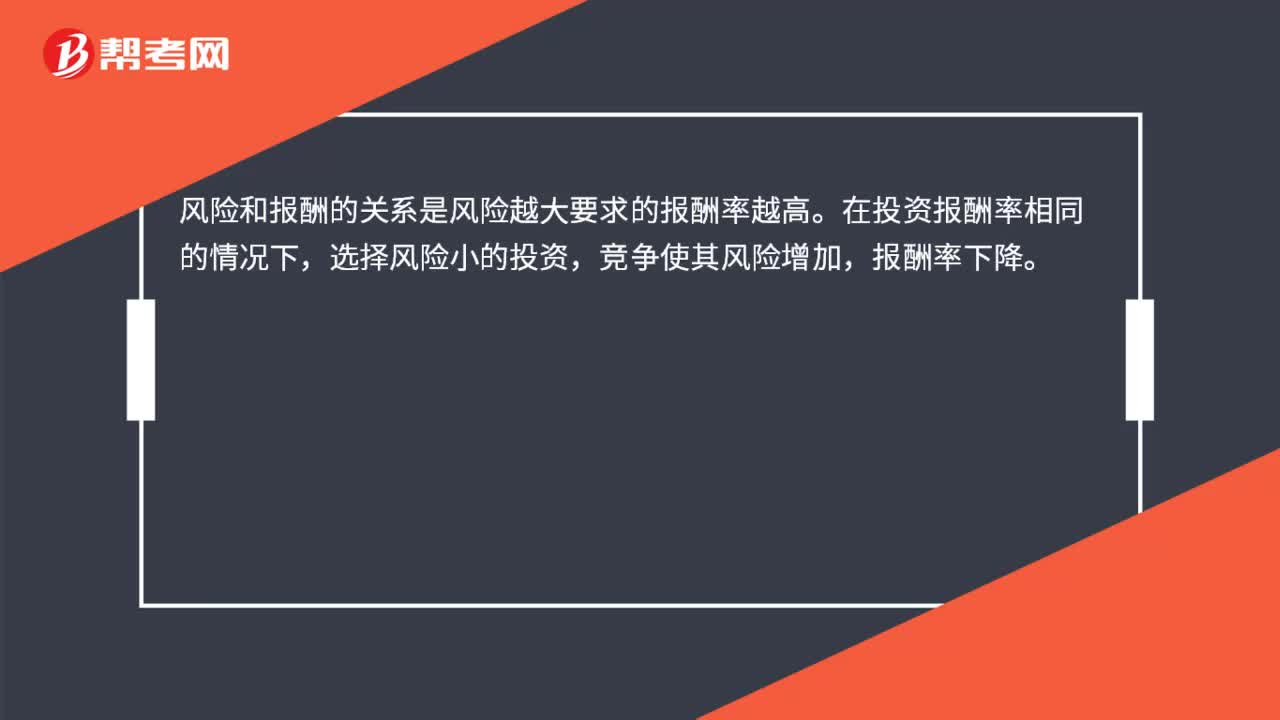

00:19如何理解風險與報酬的關系?:如何理解風險與報酬的關系?風險和報酬的關系是風險越大要求的報酬率越高。在投資報酬率相同的情況下,選擇風險小的投資,競爭使其風險增加,報酬率下降。

00:42

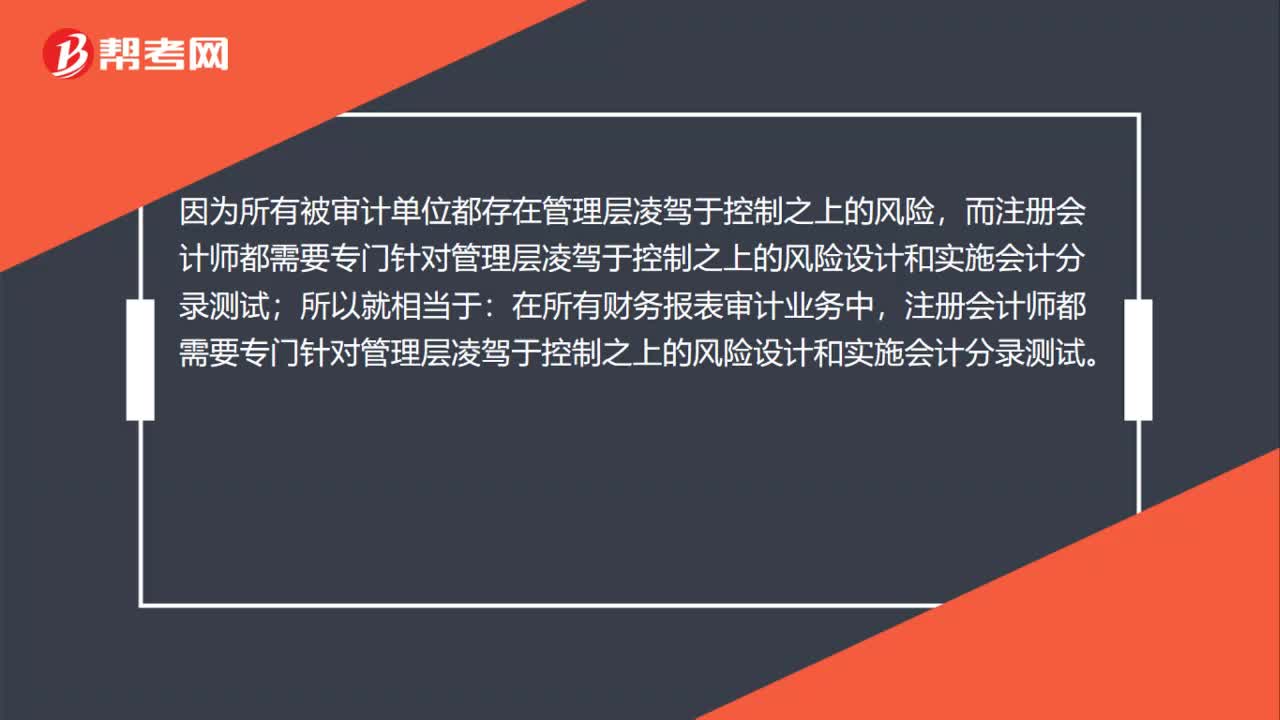

00:42為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?:注冊會計師均應當實施會計分錄測試?因為所有被審計單位都存在管理層凌駕于控制之上的風險,所以就相當于:在所有財務報表審計業(yè)務中,注冊會計師都需要專門針對管理層凌駕于控制之上的風險設計和實施會計分錄測試。

01:54

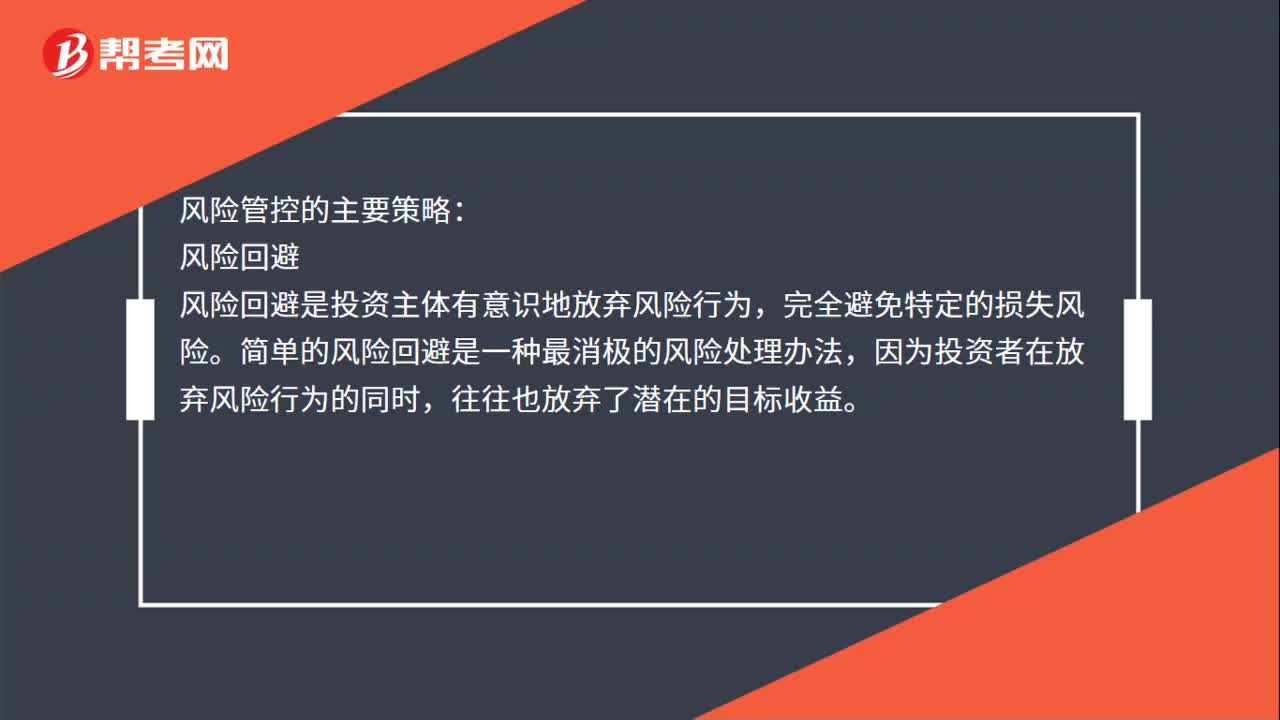

01:54風險控制措施類別包括哪五項?:風險控制的措施包括降低風險發(fā)生可能性,降低風險后果,風險控制是指風險管理者采取各種措施和方法,消滅或減少風險事件發(fā)生的各種可能性,或者減少風險事件發(fā)生時造成的損失。風險回避是投資主體有意識地放棄風險行為。完全避免特定的損失風險,簡單的風險回避是一種最消極的風險處理辦法,因為投資者在放棄風險行為的同時。損失控制不是放棄風險。風險轉移。將讓渡人的風險轉移給受讓人承擔的行為。

03:27

03:27企業(yè)面臨哪些社會文化風險與技術風險?:社會文化風險就是指文化這一不確定性因素的影響給企業(yè)經營活動帶來的影響。1.文化風險存在并作用于企業(yè)經營的更深領域,(1)跨國經營活動引發(fā)的文化風險。跨國經營使企業(yè)面臨東道國文化與母國文化的差異,(2)企業(yè)并購活動引發(fā)的文化風險。(3)組織內部因素引發(fā)的文化風險。由于東西方文化差異而導致其對公司的很多管理方式持不同觀點,比如個人主義與集體主義的區(qū)別就導致了公司管理員工的方式不同;

03:06

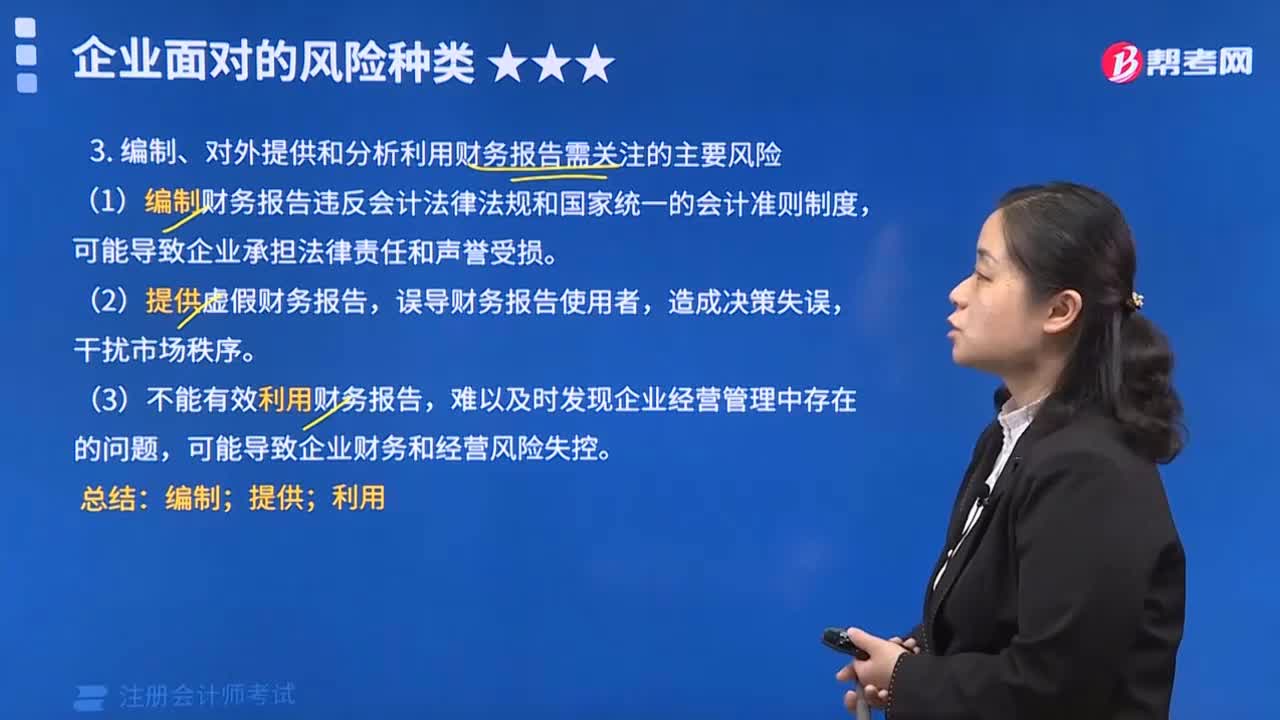

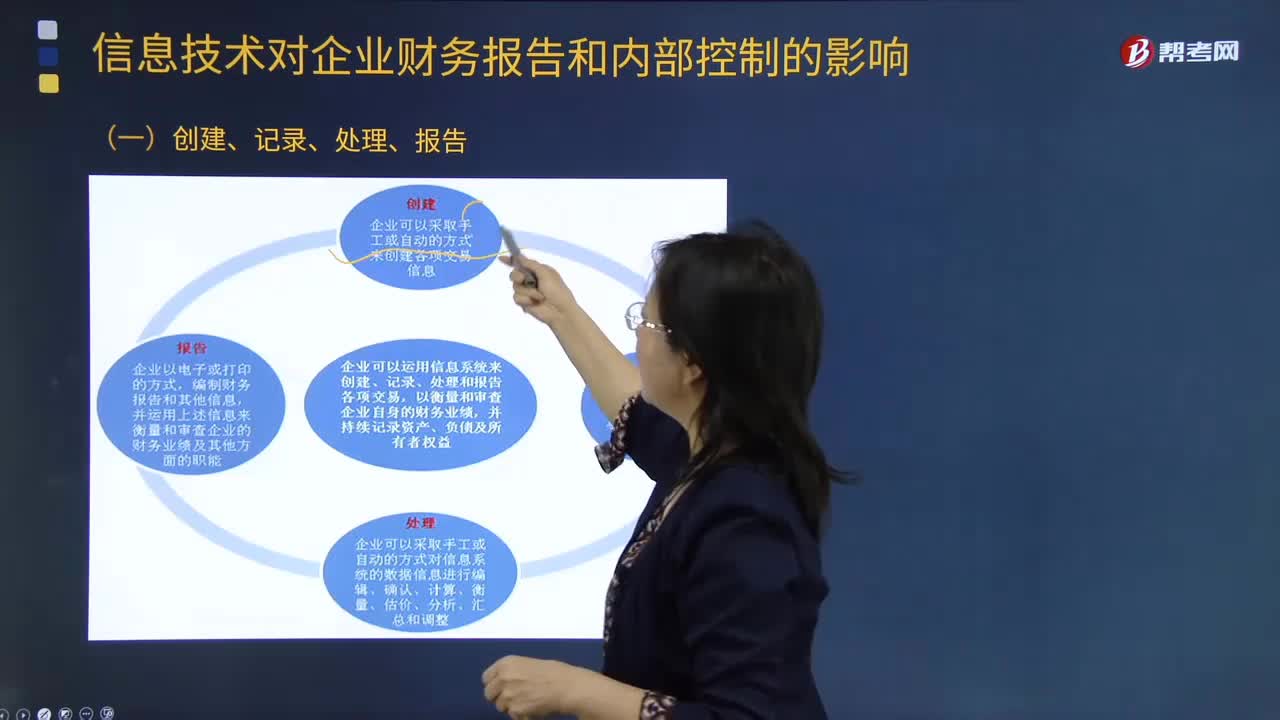

03:06信息技術對企業(yè)財務報告有什么影響?:信息技術對企業(yè)財務報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統應當具有的功能(結合第7章第4節(jié)),1.識別和記錄全部授權交易;2. 及時、詳細記錄交易內容,并在財務報告中對全部交易進行適當分類;并在財務報告中適當體現相關價值;4.確定交易發(fā)生期間。并將交易記錄在適當的會計期間:5.將相關交易信息在財務報告中作適當披露。

02:42

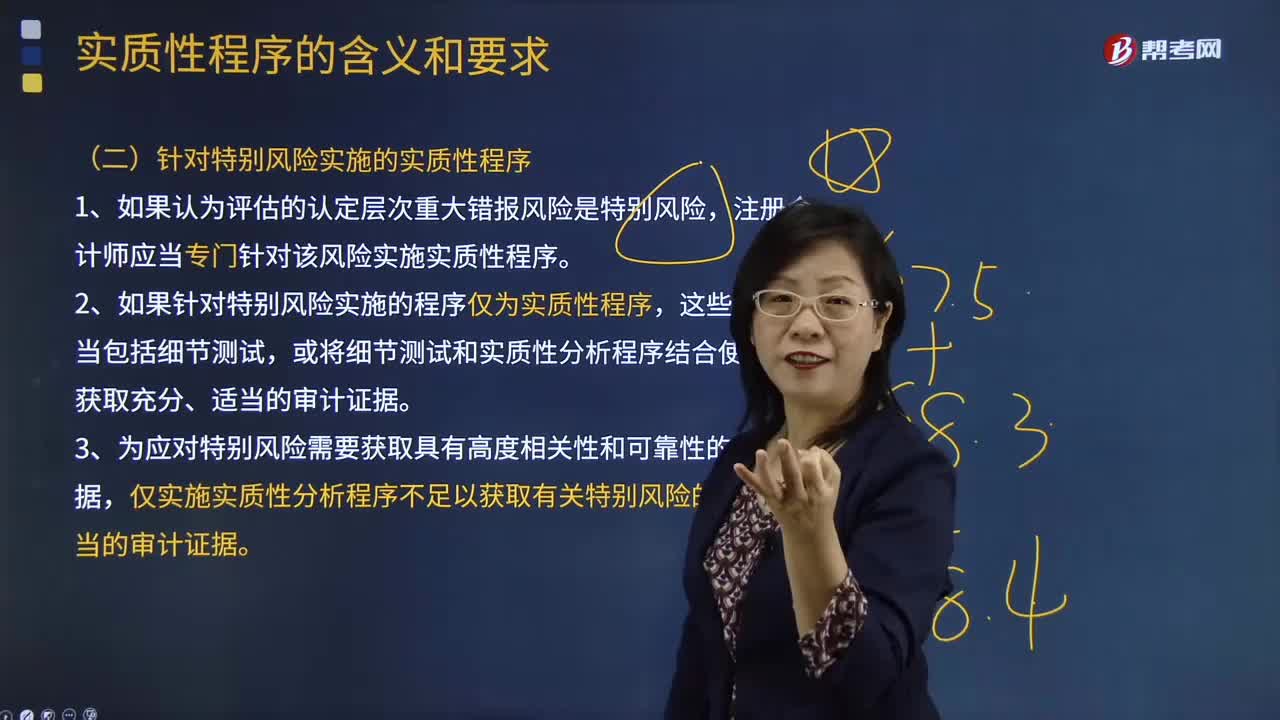

02:42注冊會計師針對特別風險應實施哪些實質性程序?:注冊會計師針對特別風險應實施哪些實質性程序?注冊會計師應當專門針對該風險實施實質性程序。僅實施實質性分析程序不足以獲取有關特別風險的充分、適當的審計證據。A.注冊會計師應當針對所有類別的交易、賬戶余額和披露實施實質性程序,B.注冊會計師針對認定層次的特別風險實施的實質性程序應當包括實質性分析程序。注冊會計師應當對剩余期間實施控制測試和實質性程序。

01:04

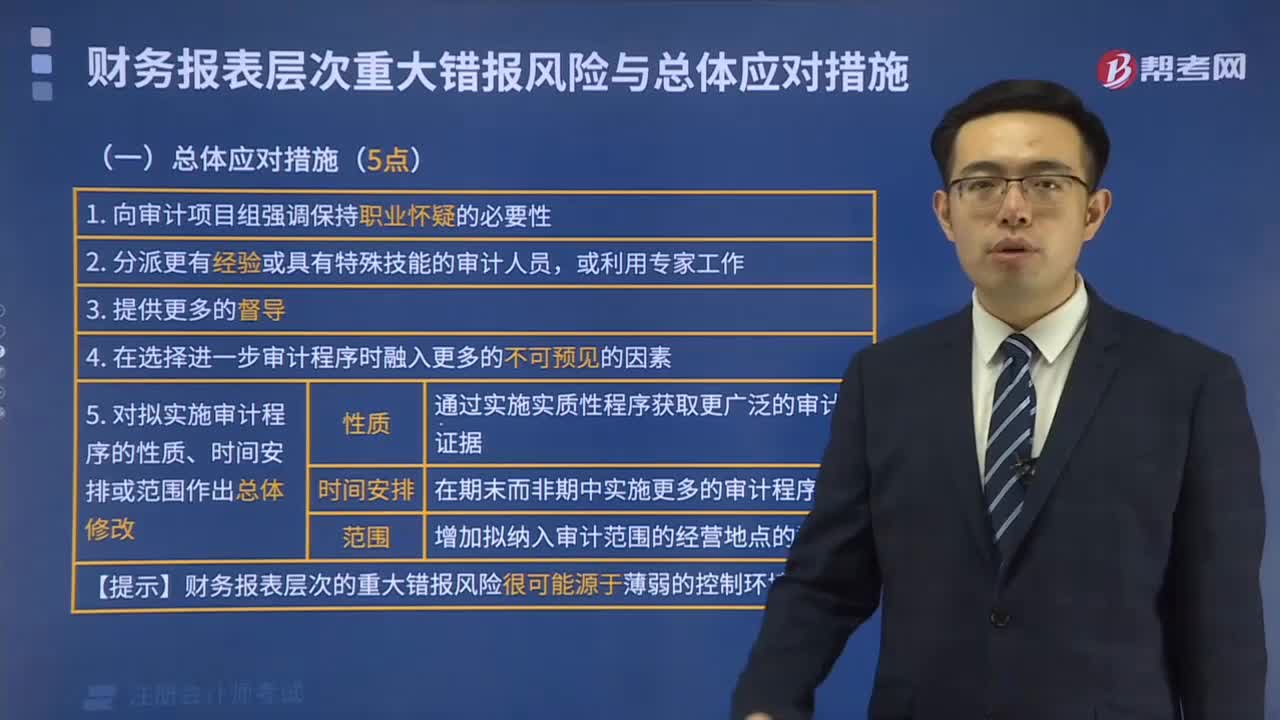

01:04總體應對措施對擬實施進一步審計程序的總體審計方案有什么影響?:總體應對措施對擬實施進一步審計程序的總體審計方案有什么影響?擬實施進一步審計程序的總體審計方案----實質性方案和綜合性方案。指注冊會計師實施的進一步審計程序以實質性程序為主,【提示】當評估的財務報表層次重大錯報風險屬于高風險水平(并相應采取更強調審計程序不可預見性、重視調整審計程序的性質、時間安排和范圍等總體應對措施)時,擬實施進一步審計程序的總體方案往往更傾向于實質性方案。

00:42

00:42為什么在所有財務報表審計業(yè)務中,注冊會計師均應當實施會計分錄測試?:注冊會計師均應當實施會計分錄測試?所有被審計單位都存在管理層凌駕于控制之上的風險,所以就相當于:在所有財務報表審計業(yè)務中,注冊會計師都需要專門針對管理層凌駕于控制之上的風險設計和實施會計分錄測試。

21:54

21:54什么是財務報表的追溯調整法?:視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,對于比較財務報表期間的會計政策變更,對于比較財務報表可比期間以前的會計政策變更的累積影響數,應調整比較財務報表最早期間的期初留存收益,計算會計政策變更的累積影響數;調整列報前期財務報表相關項目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應有金額與現有金額之間的差額。

01:56

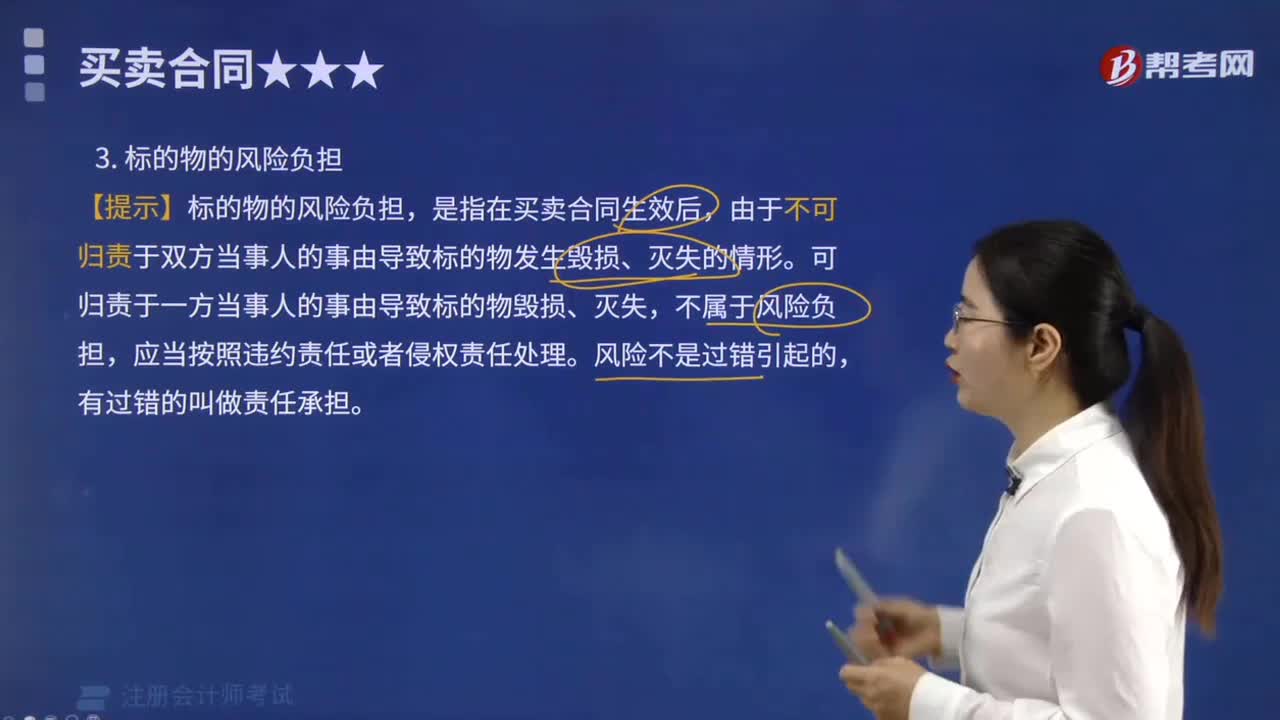

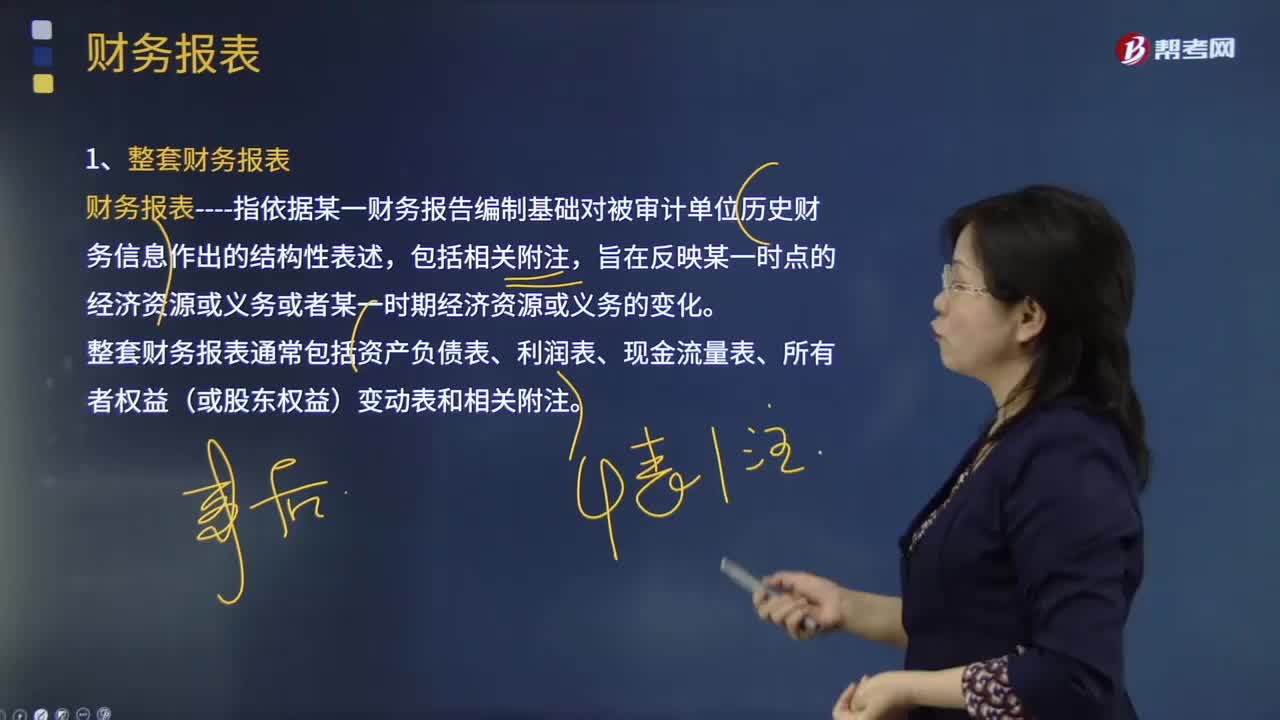

01:56什么是審計業(yè)務中的財務報表?:財務報表指依據某一財務報告編制基礎對被審計單位歷史財務信息作出的結構性表述,整套財務報表通常包括資產負債表、利潤表、現金流量表、所有者權益(或股東權益)變動表和相關附注;(2)根據適用的財務報告編制基礎編制財務報表,(3)在財務報表中對適用的財務報告編制基礎作出恰當的說明。編制財務報表要求管理層根據適用的財務報告編制基礎運用判斷作出合理的會計估計。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日