下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:57

02:57怎樣描述單一關鍵審計事項?:怎樣描述單一關鍵審計事項?

02:06

02:06為什么要在審計報告中單設關鍵審計事項部分?:為什么要在審計報告中單設關鍵審計事項部分?

00:31

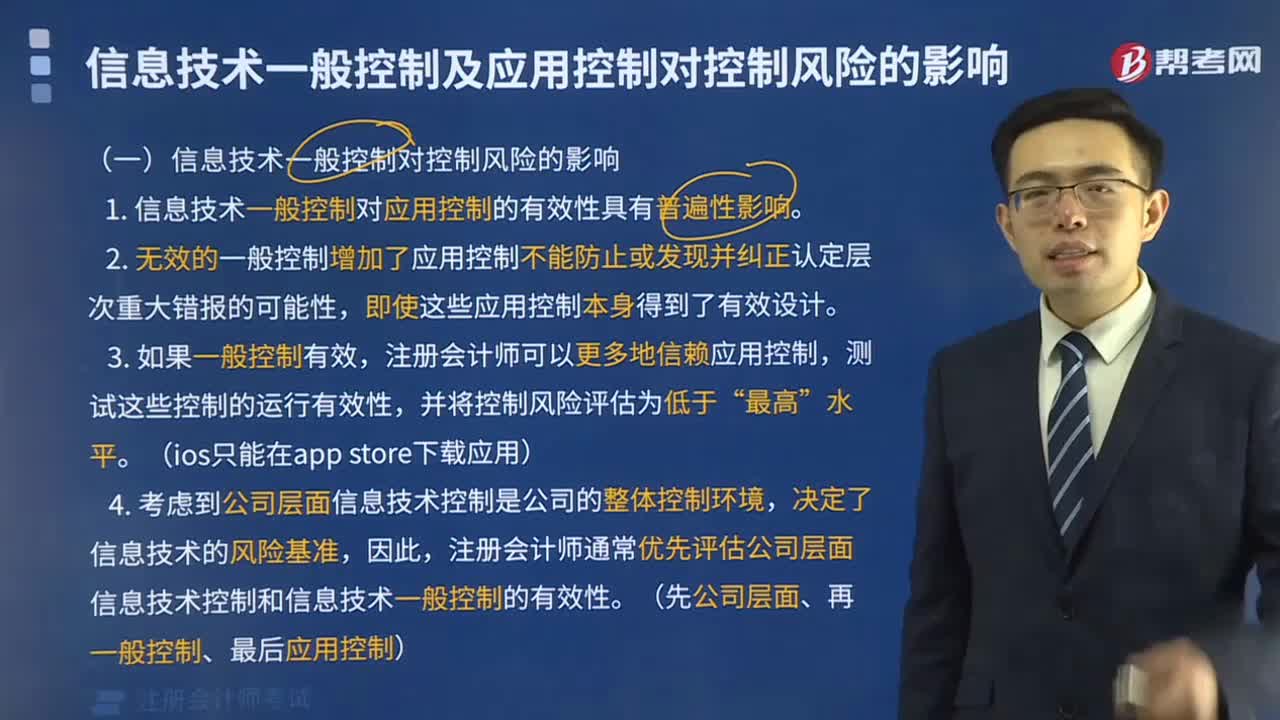

00:31信息技術應用控制與信息技術一般控制之間有什么關系?:許多應用系統(tǒng)中包含很多編輯檢查來幫助確保錄入數(shù)據(jù)的準確性。格式檢查(如日期格式或數(shù)字格式)、存在性檢查(如客戶編碼存在于客戶主數(shù)據(jù)文檔之中),如果錄入數(shù)據(jù)的某一-要素未通過編輯檢查,那么系統(tǒng)可能拒絕錄入該數(shù)據(jù)或系統(tǒng)可能將該錄人數(shù)據(jù)拖人系統(tǒng)生成的例外報告之中,如果帶有關鍵的編輯檢查功能的應用系統(tǒng)所依賴的計算機環(huán)境存在信息技術一般控制的缺陷,注冊會計師可能就不能信賴上述編輯檢查功能按設計發(fā)揮作用。

00:48

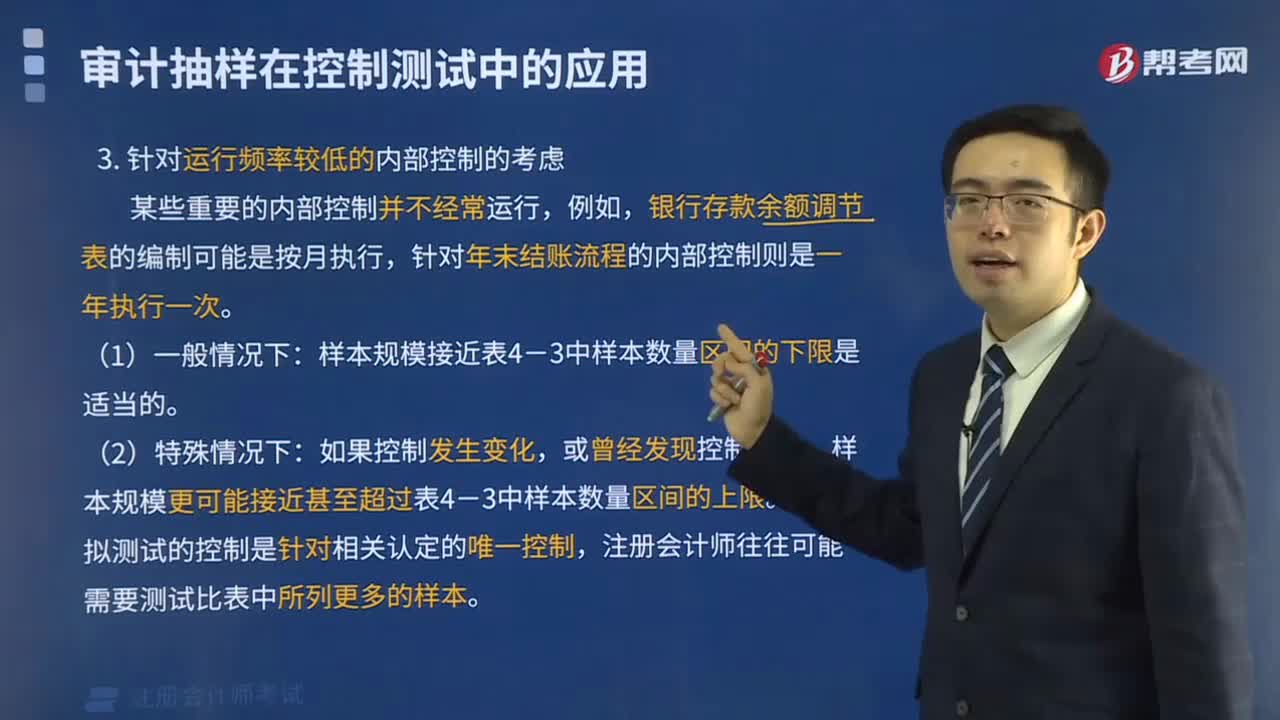

00:48編制付款憑單的目標和相關認定是什么?:編制付款憑單的目標和相關認定:確定供應商發(fā)票的內(nèi)容與相關的驗收單、訂購單的一致性。確定供應商發(fā)票計算的正確性。編制有預先順序編號的付款憑單,并附上支持性憑證。獨立檢查付款憑單計算的正確性。在付款憑單上填入應借記的資產(chǎn)或費用賬戶名稱。由被授權人員在憑單上簽字,以示批準照此憑單要求付款。【提示】經(jīng)過適當批準和連續(xù)編號的憑單與外購存貨的存在認定、完整性認定等相關。

00:32

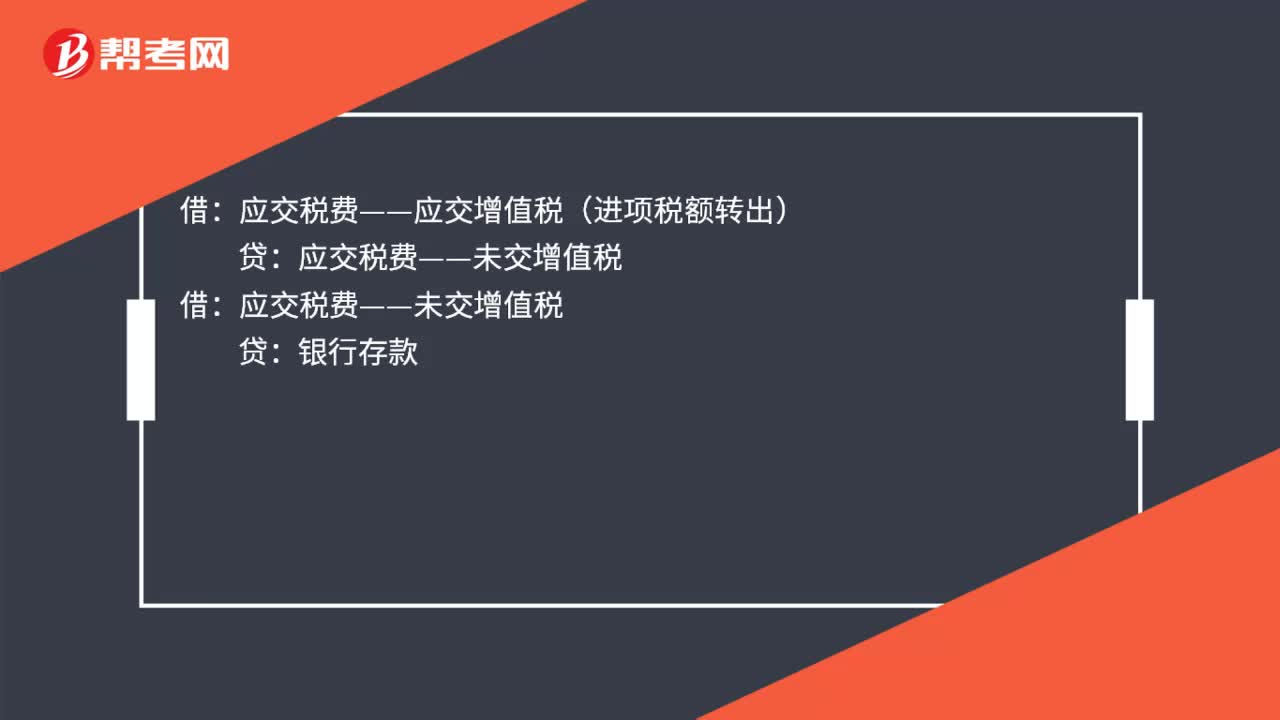

00:32跨月進項稅額轉(zhuǎn)出分錄是什么?:跨月進項稅額轉(zhuǎn)出分錄是什么?跨月進項稅額轉(zhuǎn)出分錄:原材料等科目:應交稅費——應交增值稅(進項稅額轉(zhuǎn)出):借應交稅費——未交增值稅貸銀行存款

02:44

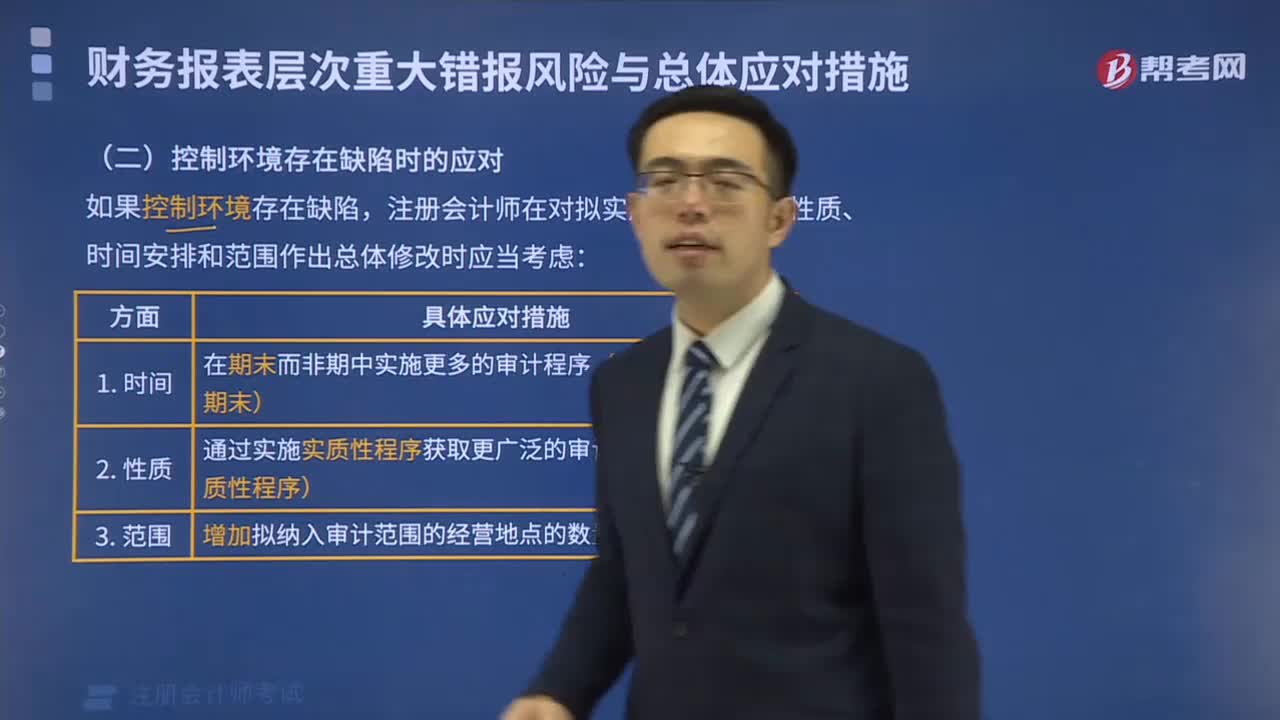

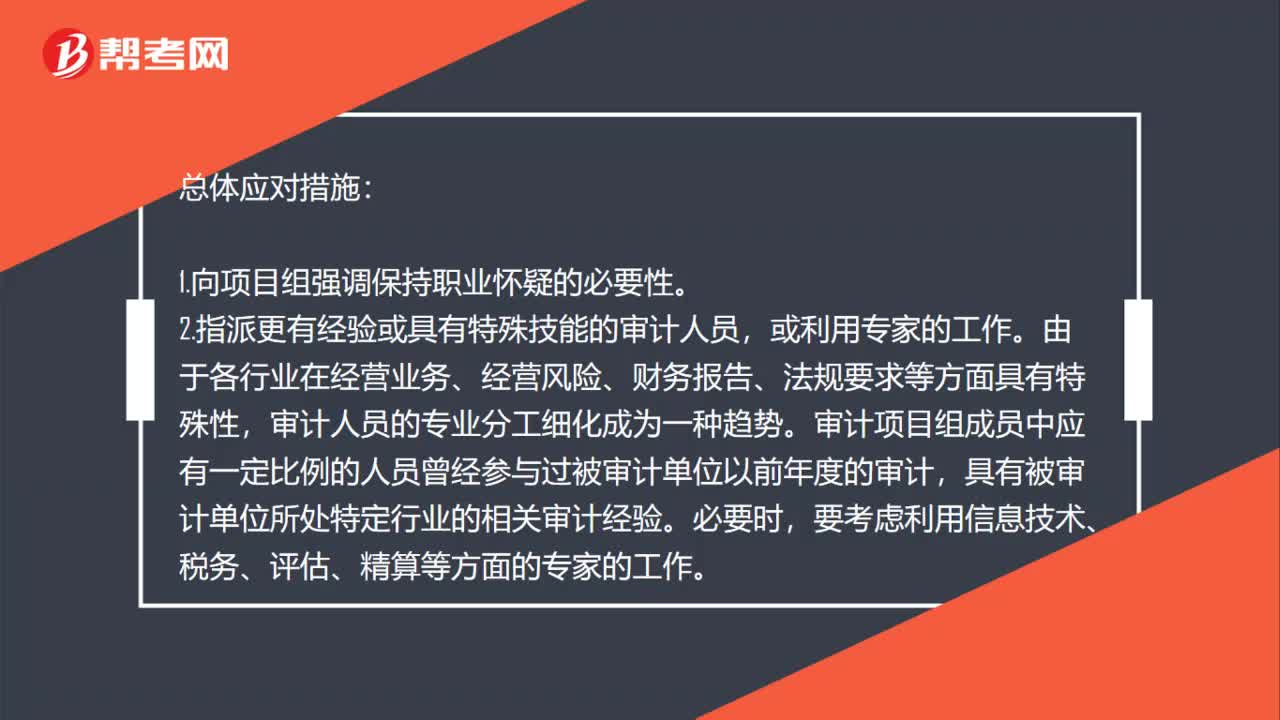

02:44控制環(huán)境薄弱該如何應對?:因此會產(chǎn)生財務報表層次的重大錯報風險。應對財務報表層次的重大錯報風險和認定層次的重大錯報風險手段不同,應對財務報表層次的重大錯報風險就得實施總體應對措施。由于各行業(yè)在經(jīng)營業(yè)務、經(jīng)營風險、財務報告、法規(guī)要求等方面具有特殊性,審計項目組成員中應有一定比例的人員曾經(jīng)參與過被審計單位以前年度的審計,要考慮利用信息技術、稅務、評估、精算等方面的專家的工作。對于財務報表層次重大錯報風險較高的審計項目。

01:43

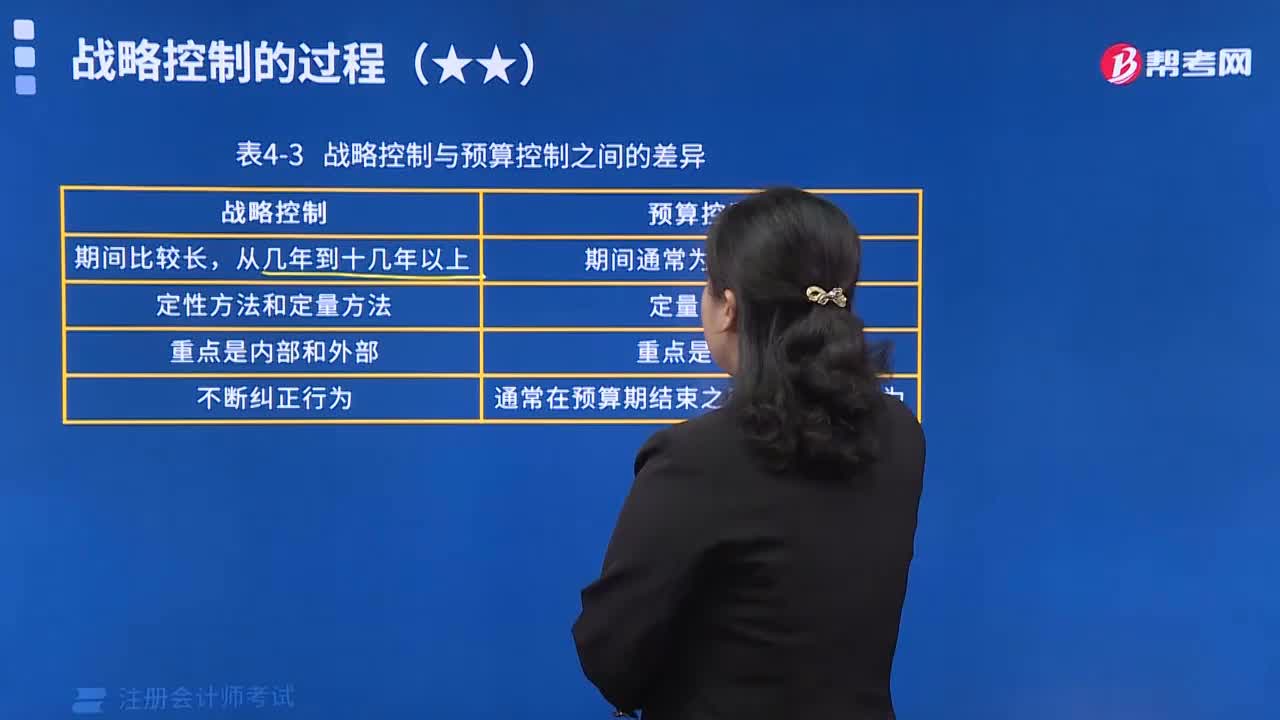

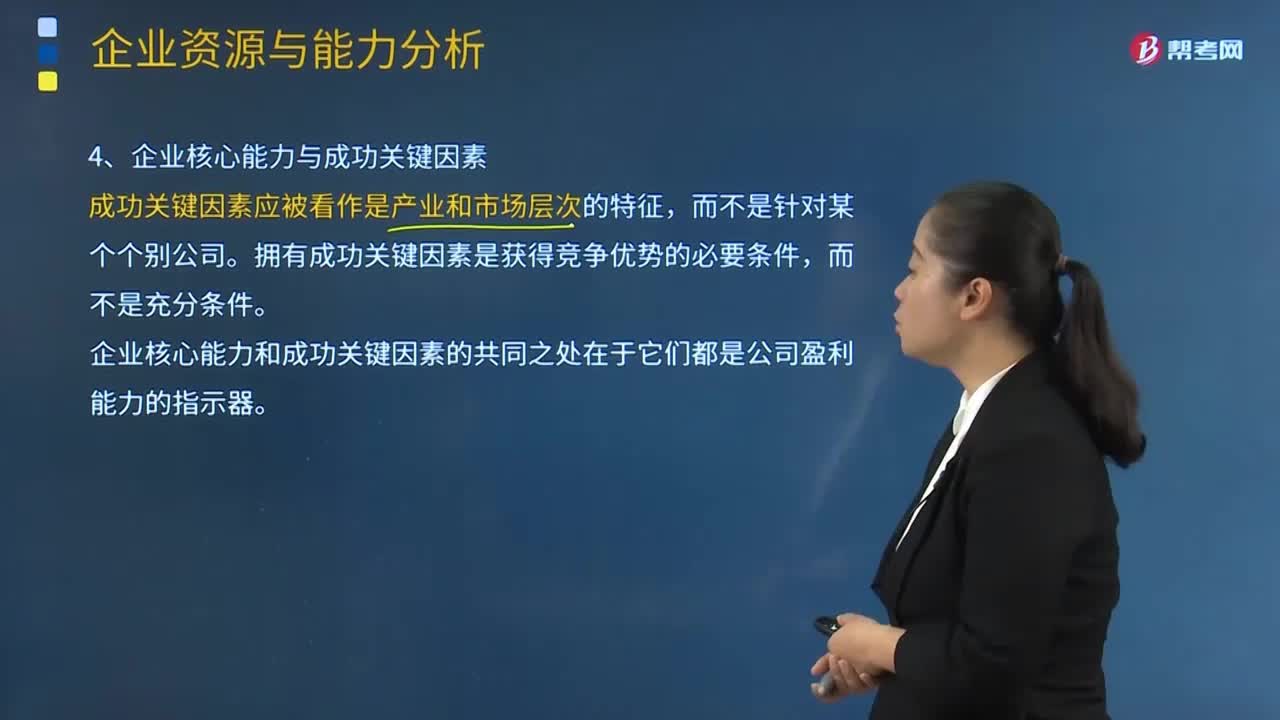

01:43企業(yè)核心能力與成功關鍵因素的區(qū)別與相同點分別是什么?:企業(yè)核心能力與成功關鍵因素的區(qū)別與相同點分別是什么?成功關鍵因素應被看作是產(chǎn)業(yè)和市場層次的特征,擁有成功關鍵因素是獲得競爭優(yōu)勢的必要條件,企業(yè)核心能力和成功關鍵因素的共同之處在于它們都是公司盈利能力的指示器。擁有了成功關鍵因素的企業(yè)至少盈利能力不會特別差,如果企業(yè)能夠擁有成功關鍵因素,那么該企業(yè)便有了核心能力。A.擁有核心能力。C.具有比其他競爭對手做得更好的能力。

01:04

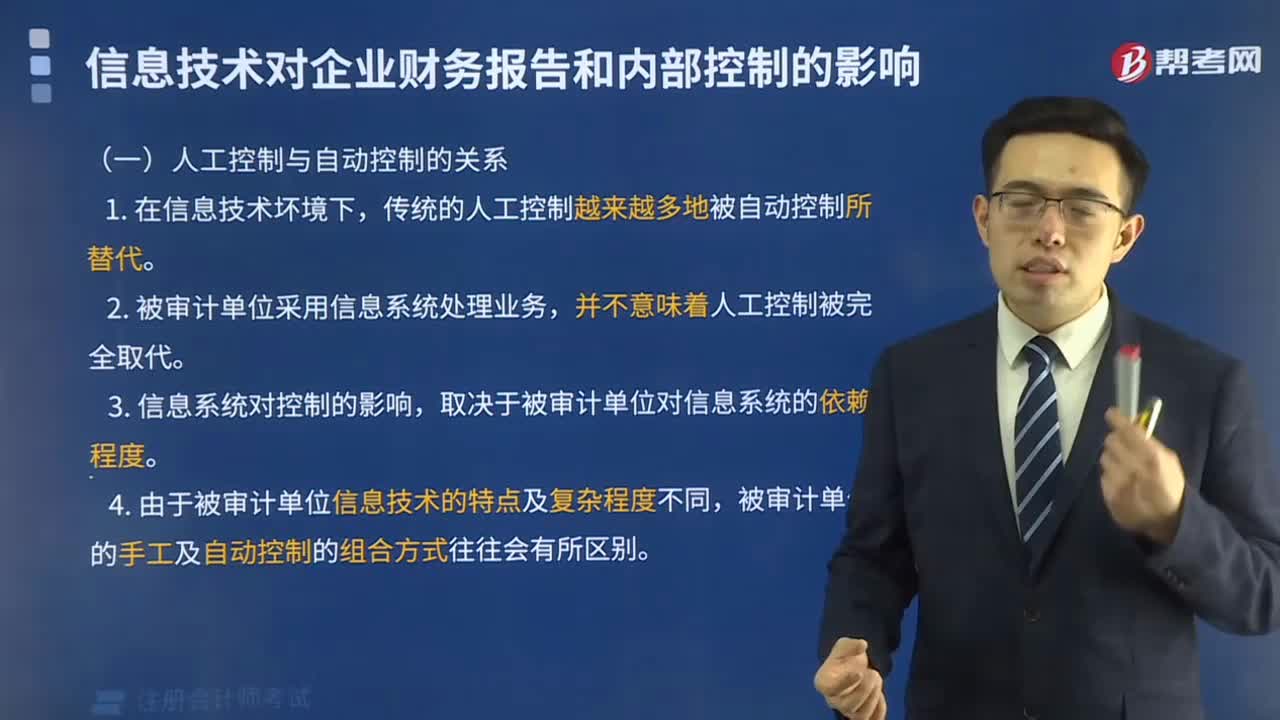

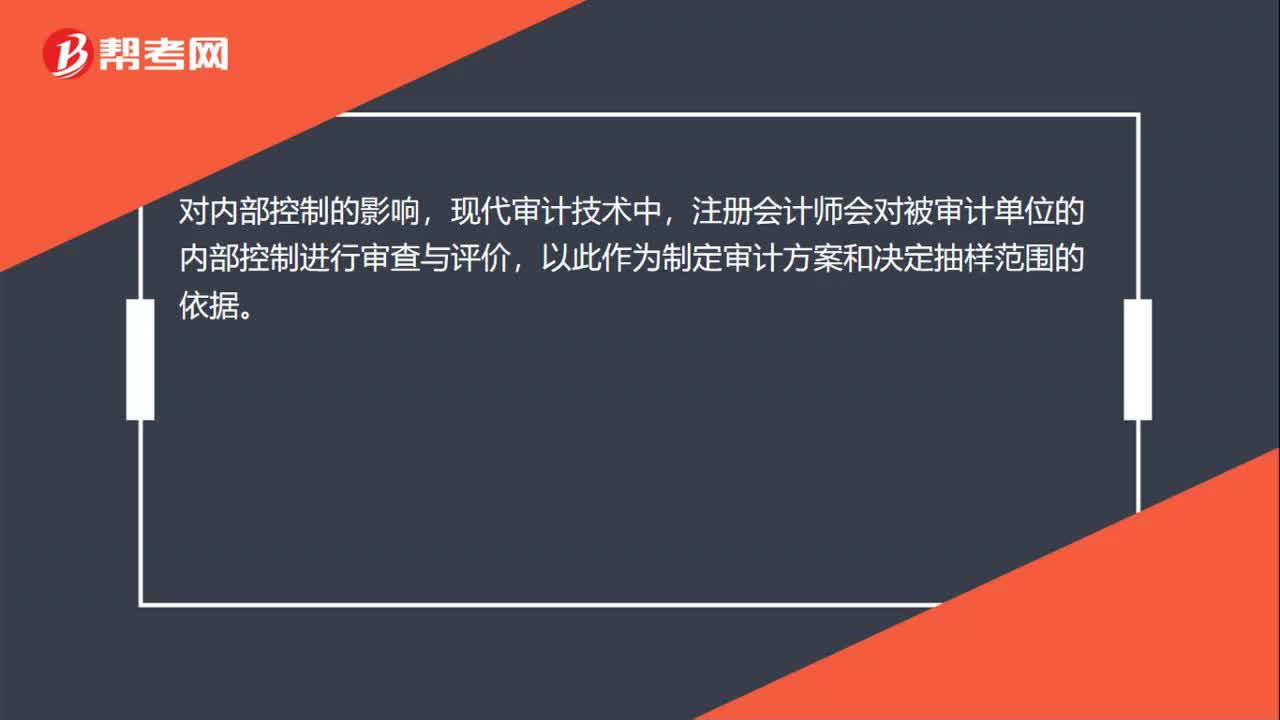

01:04信息技術對企業(yè)內(nèi)部控制的影響是什么?:信息技術對企業(yè)內(nèi)部控制的影響:被審計單位對計算機信息系統(tǒng)的依賴程度是信息系統(tǒng)對控制影響的主要因素。越不依賴信息系統(tǒng),信息系統(tǒng)對控制影響就越小。對內(nèi)部控制的影響,現(xiàn)代審計技術中,注冊會計師會對被審計單位的內(nèi)部控制進行審查與評價,以此作為制定審計方案和決定抽樣范圍的依據(jù)。業(yè)務流程的開展和內(nèi)部控制的運作主要依賴人工處理。相當部分的內(nèi)部控制環(huán)節(jié)轉(zhuǎn)移到信息系統(tǒng)中自動執(zhí)行,或者人工與信息系統(tǒng)相結合而執(zhí)行。

02:05

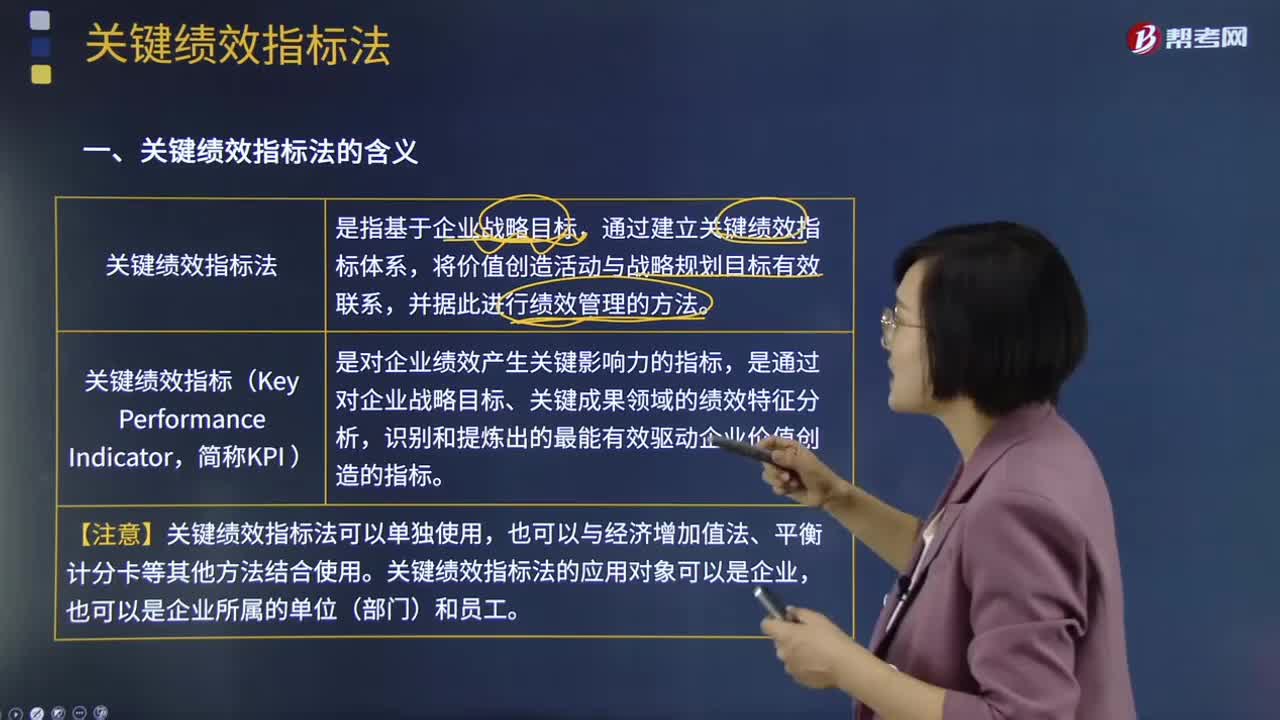

02:05關鍵績效指標法的含義是什么?:關鍵績效指標法的含義是什么?關鍵績效指標法是指基于企業(yè)戰(zhàn)略目標,通過建立關鍵績效指標體系,并據(jù)此進行績效管理的方法。關鍵績效指標是對企業(yè)績效產(chǎn)生關鍵影響力的指標,是通過對企業(yè)戰(zhàn)略目標、關鍵成果領域的績效特征分析,識別和提煉出的最能有效驅(qū)動企業(yè)價值創(chuàng)造的指標。【注意】關鍵績效指標法可以單獨使用,關鍵績效指標法的應用對象可以是企業(yè),關鍵績效指標法的作用:

01:57

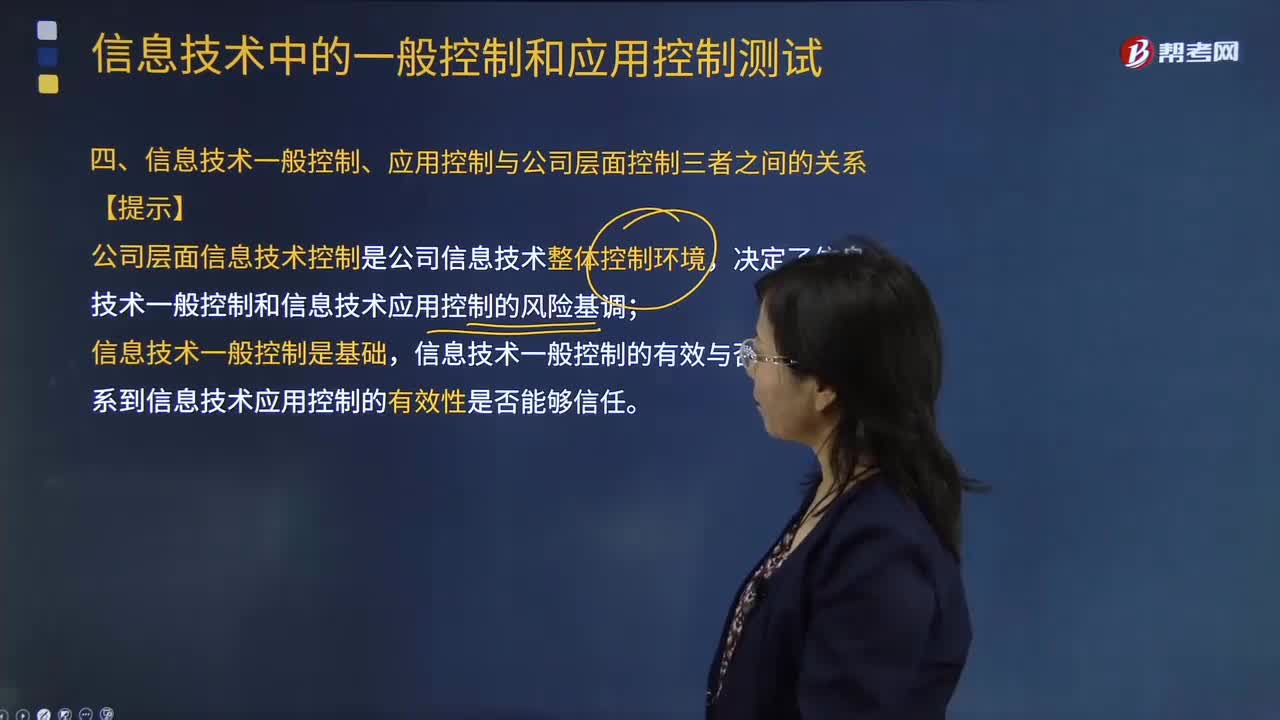

01:57信息技術一般控制、應用控制與公司層面控制三者之間是怎樣的關系?:決定了信息技術一般控制和信息技術應用控制的風險基調(diào),(二)公司層面信息技術控制是公司信息技術整體控制環(huán)境。公司層面信息技術控制情況代表了該公司信息技術控制的整體環(huán)境,包括該公司對于信息技術的重視程度和依賴程度、信息技術復雜性、對于外部信息技術資源的使用和管理情況、信息技術風險偏好等,2.公司層面信息技術控制影響信息技術一般控制和信息技術應用控制。

00:39

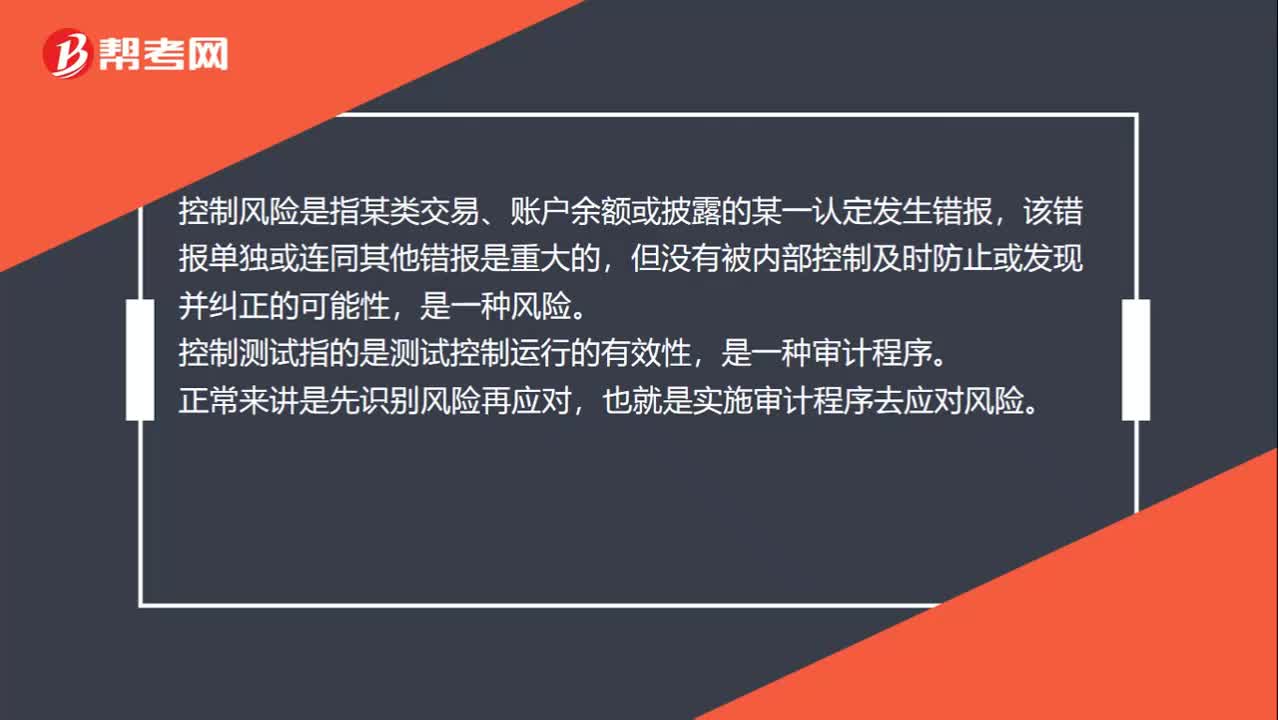

00:39控制風險和控制測試的區(qū)別是什么?:控制風險和控制測試的區(qū)別是什么?控制風險是指某類交易、賬戶余額或披露的某一認定發(fā)生錯報,該錯報單獨或連同其他錯報是重大的,但沒有被內(nèi)部控制及時防止或發(fā)現(xiàn)并糾正的可能性,是一種風險。控制測試指的是測試控制運行的有效性,是一種審計程序。正常來講是先識別風險再應對,也就是實施審計程序去應對風險。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日