下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

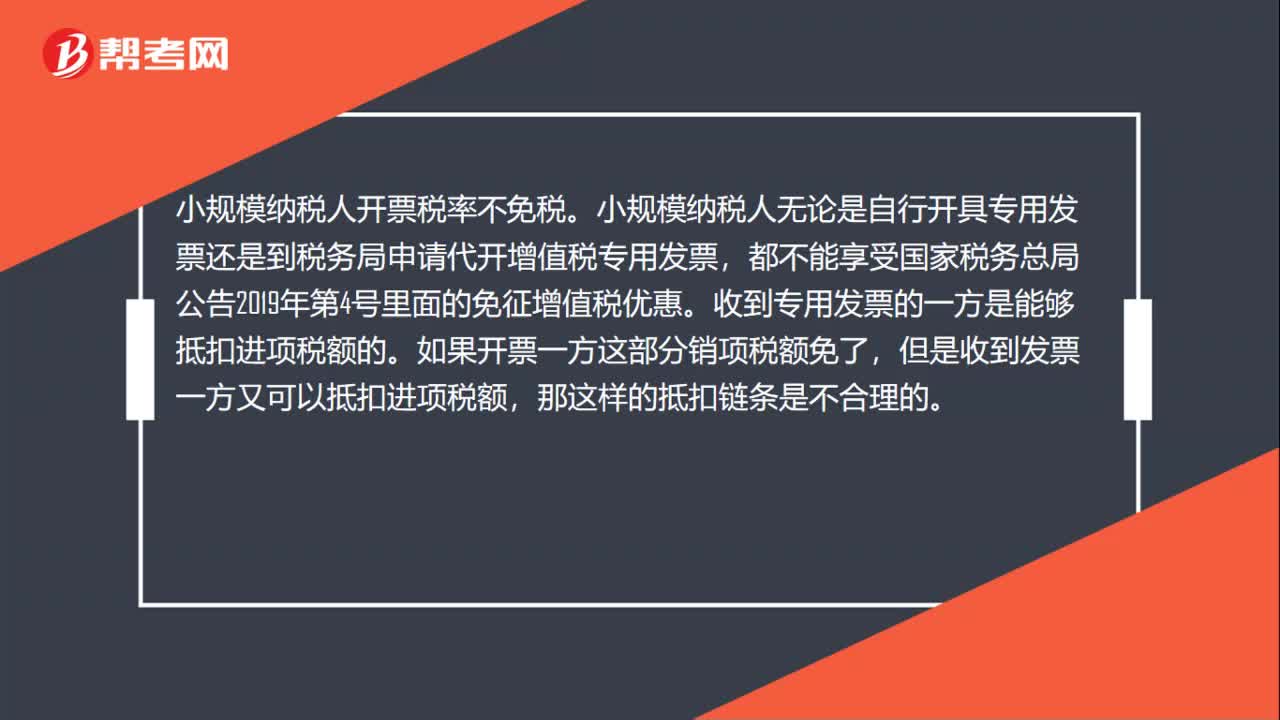

00:38小規(guī)模納稅人開票稅率免稅嗎?:小規(guī)模納稅人開票稅率不免稅。小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務(wù)局申請代開增值稅專用發(fā)票,都不能享受國家稅務(wù)總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進(jìn)項稅額的。如果開票一方這部分銷項稅額免了,但是收到發(fā)票一方又可以抵扣進(jìn)項稅額,那這樣的抵扣鏈條是不合理的。

00:20

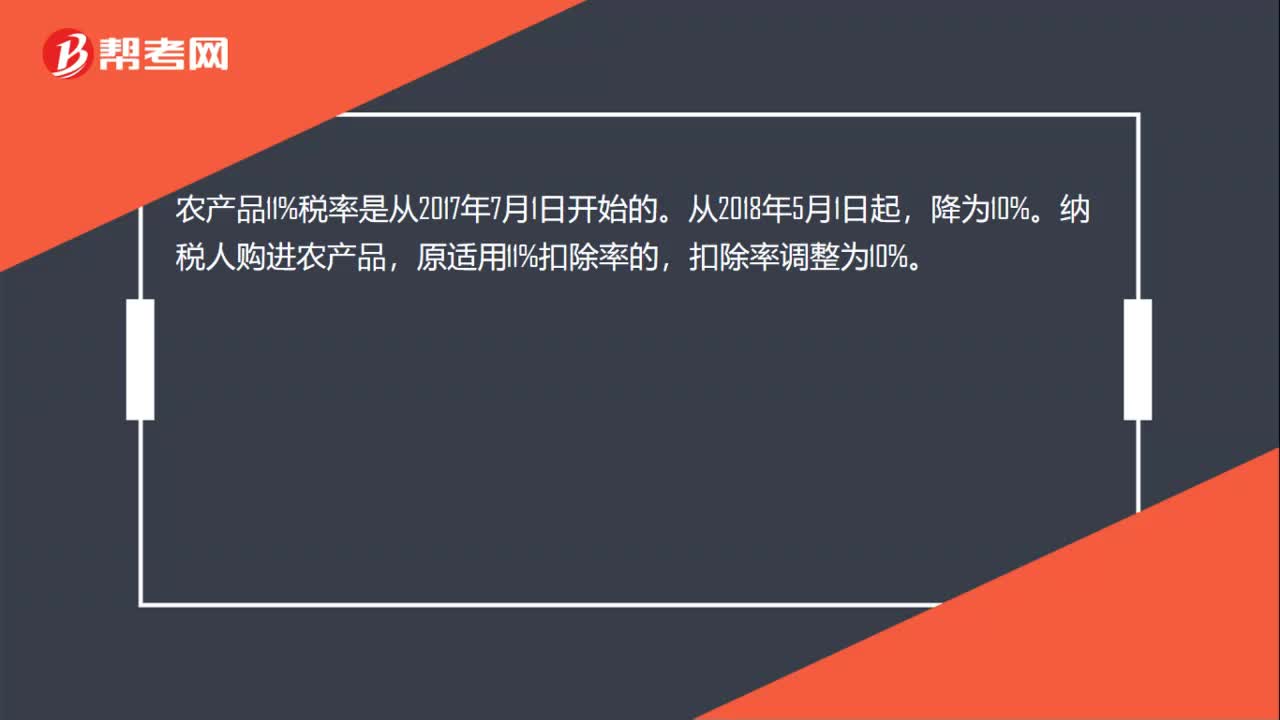

00:20農(nóng)產(chǎn)品稅率是多少?:農(nóng)產(chǎn)品稅率是多少?農(nóng)產(chǎn)品11%稅率是從2017年7月1日開始的。從2018年5月1日起,降為10%。納稅人購進(jìn)農(nóng)產(chǎn)品,原適用11%扣除率的,扣除率調(diào)整為10%。

00:47

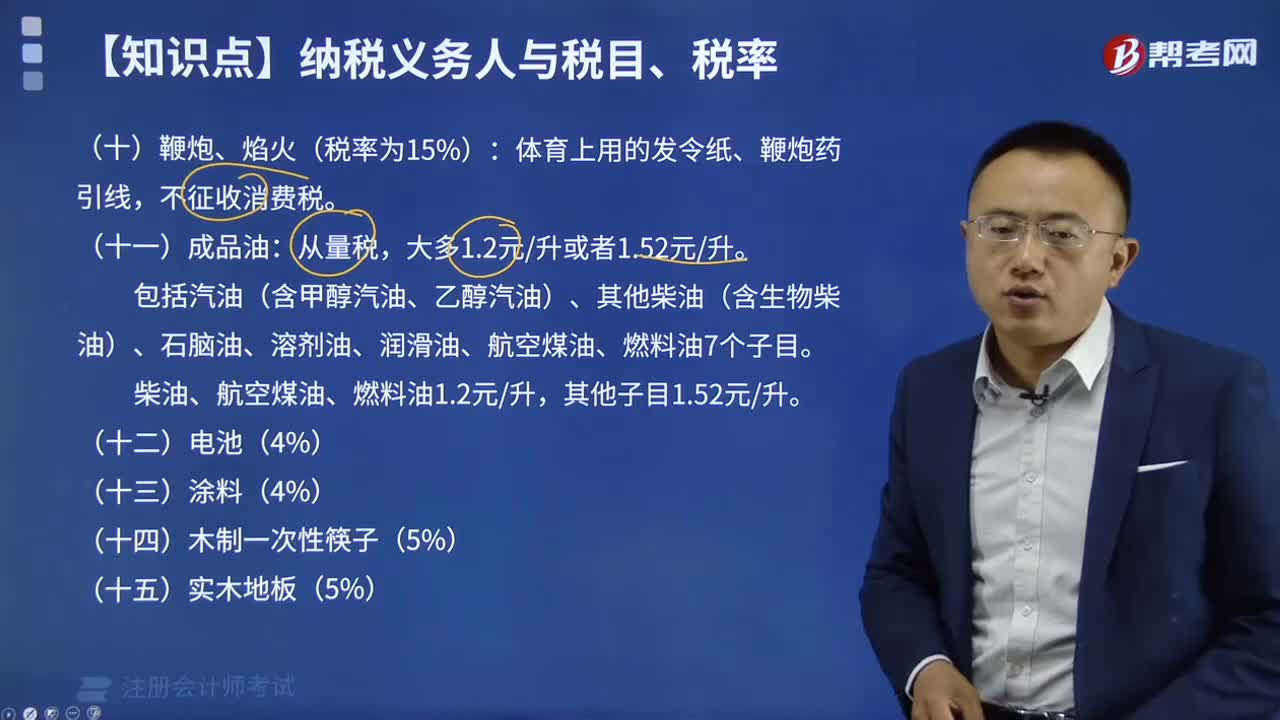

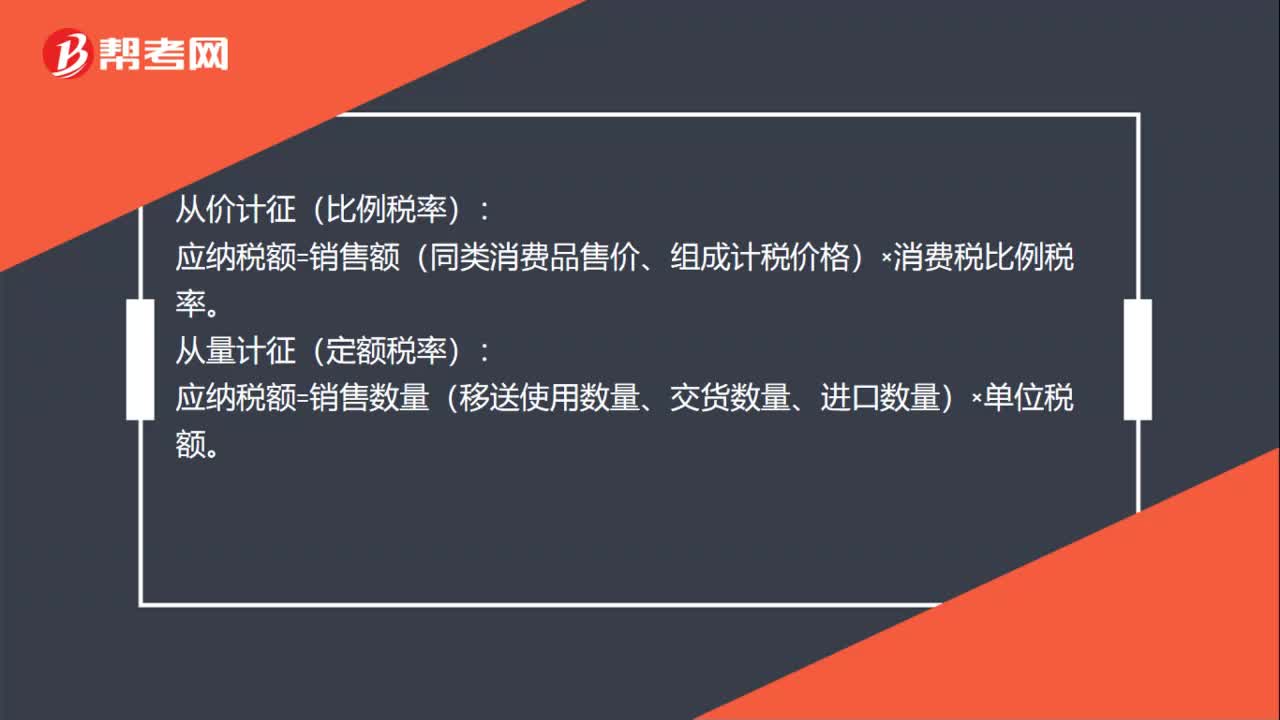

00:47消費稅稅率計算公式是什么?:消費稅稅率計算公式是什么?從價計征(比例稅率):應(yīng)納稅額=銷售額(同類消費品售價、組成計稅價格)×消費稅比例稅率。從量計征(定額稅率):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×單位稅額。復(fù)合計征(比例稅率和定額稅率并用):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×定額稅率+銷售額(同類消費品售價、組成計稅價格)×消費稅比例稅率。

18:20

18:20出口關(guān)稅稅率和關(guān)稅稅率如何運用?:應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進(jìn)境之日實施的稅率,應(yīng)當(dāng)適用指運地海關(guān)接受該貨物申報進(jìn)口之日實施的稅率,【指運地】指運地是指進(jìn)口轉(zhuǎn)關(guān)貨物報關(guān)發(fā)運的地點,應(yīng)當(dāng)適用啟運地海關(guān)接受該貨物申報出口之日實施的稅率:應(yīng)當(dāng)適用每次貨物進(jìn)出口時海關(guān)接受該貨物申報之日實施的稅率;6、因超過規(guī)定期限未申報而由海關(guān)依法變賣的進(jìn)口貨物,其稅款計征應(yīng)當(dāng)適用裝載該貨物的運輸工具申報進(jìn)境之日實施的稅率。

03:54

03:54煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當(dāng)天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當(dāng)天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機(jī)關(guān)甲報繳納煙葉稅

08:19

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計算準(zhǔn)予扣除外購的應(yīng)稅消費品已納的消費稅稅款。按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費稅;當(dāng)期準(zhǔn)予扣除的已納稅款=當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費品買價×適用稅率,當(dāng)期準(zhǔn)予扣除的外購應(yīng)稅消費品買價=期初庫存的外購應(yīng)稅消費品的買價+當(dāng)期購進(jìn)的應(yīng)稅消費品的買價-期末庫存的外購應(yīng)稅消費品的買價。

07:05

07:05自產(chǎn)自用應(yīng)納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費品的生產(chǎn)、委托加工和進(jìn)口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進(jìn)口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費品銷售時納稅);

03:36

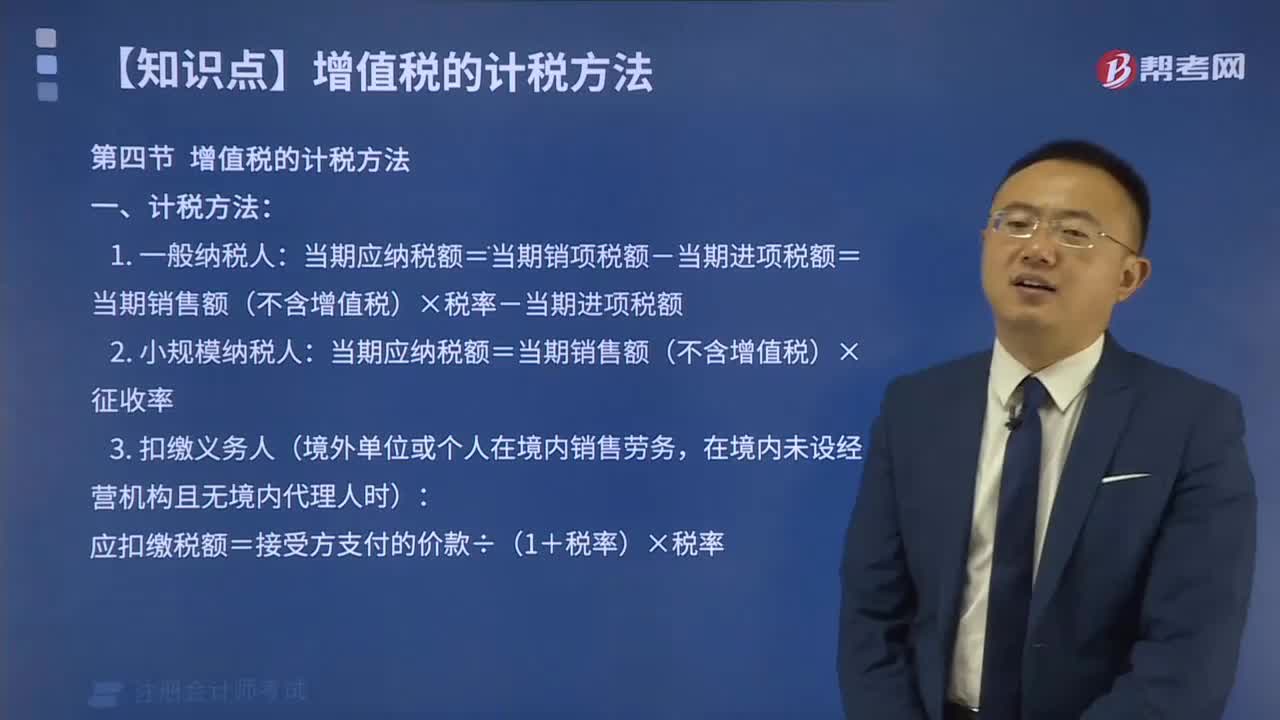

03:36如何按照銷售額和增值稅稅率計算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計算應(yīng)納稅額,該規(guī)定是為了加強(qiáng)對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準(zhǔn)予扣除的有( )。【解析】購進(jìn)的旅客運輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用。

00:41

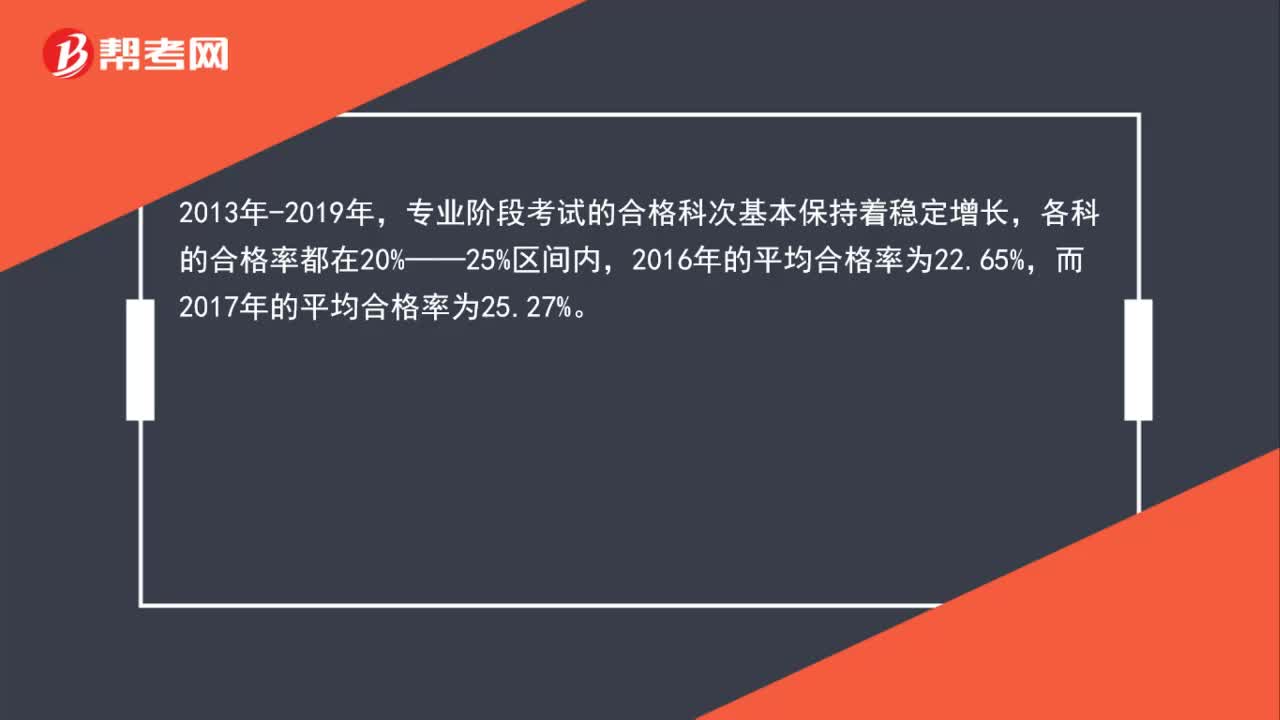

00:41注冊會計師考試通過率是多少?:注冊會計師考試通過率是多少?2013年-2019年,專業(yè)階段考試的合格科次基本保持著穩(wěn)定增長,各科的合格率都在20%——25%區(qū)間內(nèi),而2017年的平均合格率為25.27%。

00:28

00:28什么是稅務(wù)師涉稅服務(wù)實務(wù)?:什么是稅務(wù)師涉稅服務(wù)實務(wù)?《涉稅服務(wù)實務(wù)》是稅務(wù)師考試五個科目之一,考查的是考生執(zhí)業(yè)過程中的綜合能力,既包括稅法也包括會計核算的內(nèi)容。是五個科目中與其他科目聯(lián)系最多的一科。

00:26

00:26注會綜合考試多久一次?:注會綜合考試多久一次?注會綜合階段考試每年會考一次,考試時間是每年8月份的第4個星期六。綜合階段考試設(shè)置職業(yè)能力綜合測試這一科,主要是測試考生是否具備在注冊會計師執(zhí)業(yè)環(huán)境中運用專業(yè)知識。

01:30

01:30注冊會計師一次報六科能行嗎?:根據(jù)中注協(xié)官網(wǎng)資料,雖然每年都有全科通過注會的考生,但是數(shù)量都不多,全國大致上在20個左右。根據(jù)每年度90萬人報考注會的比例,一年能過6門的概率可想而知。所以對于一般人,注會專業(yè)階段考試通常需要2年至4年的時間,一年報考2至4門。(一般不會訂5年報考計劃,因為計劃5年稍答微有一點情況,就得有之前通過的科目重考的風(fēng)險),有一定基礎(chǔ),且學(xué)習(xí)能力較強(qiáng)的考生可以選擇第一年報4門。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日