下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

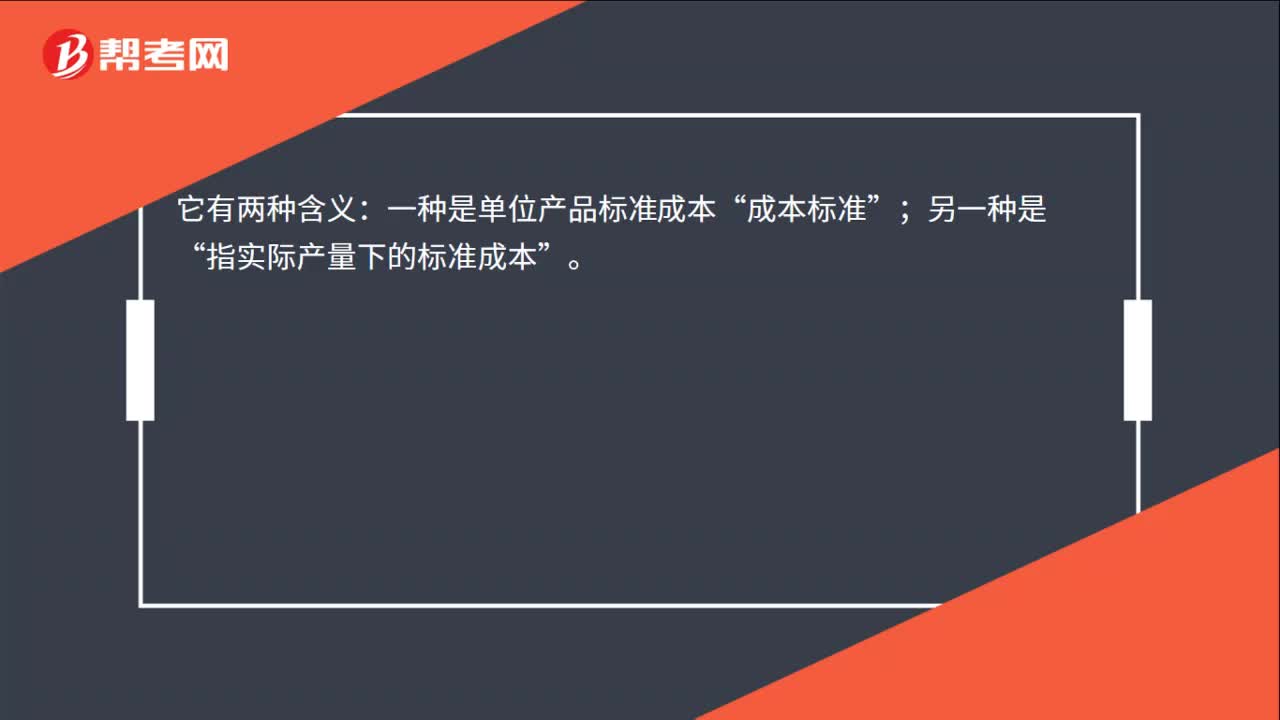

00:15標(biāo)準(zhǔn)成本的兩種含義是什么?:標(biāo)準(zhǔn)成本的兩種含義是什么?它有兩種含義:一種是單位產(chǎn)品標(biāo)準(zhǔn)成本“成本標(biāo)準(zhǔn)”另一種是;指實際產(chǎn)量下的標(biāo)準(zhǔn)成本“

00:32

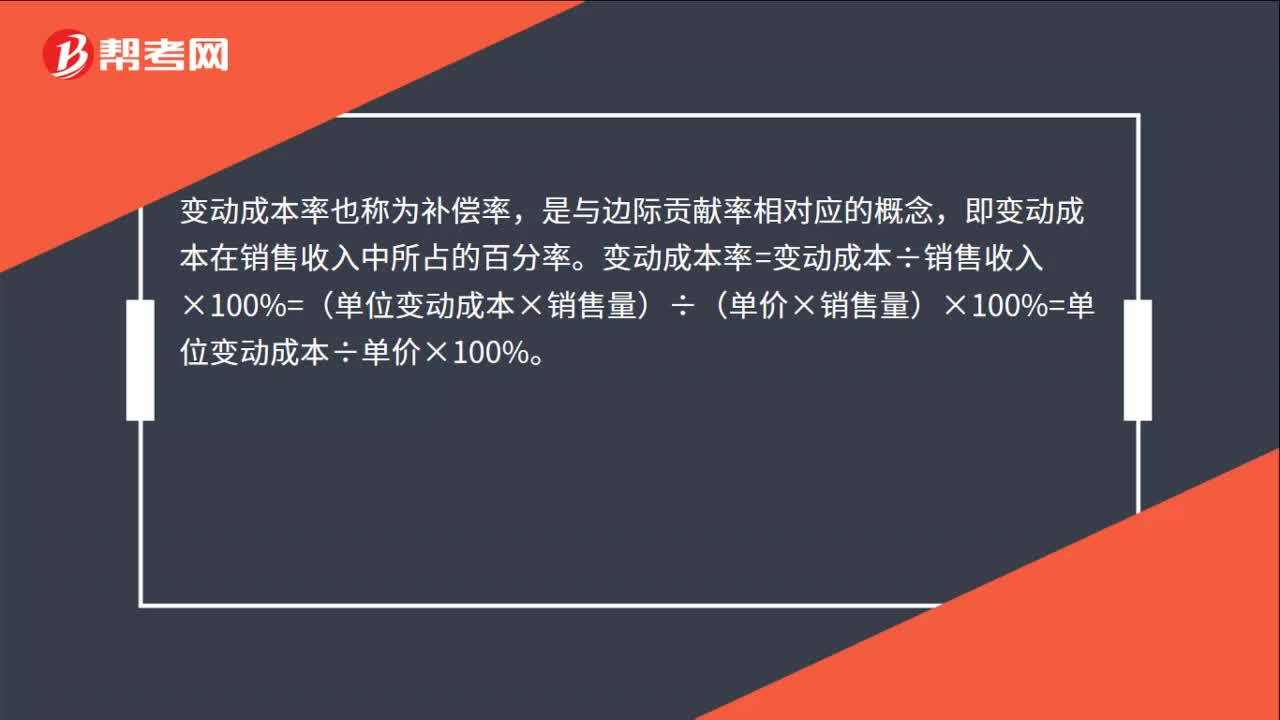

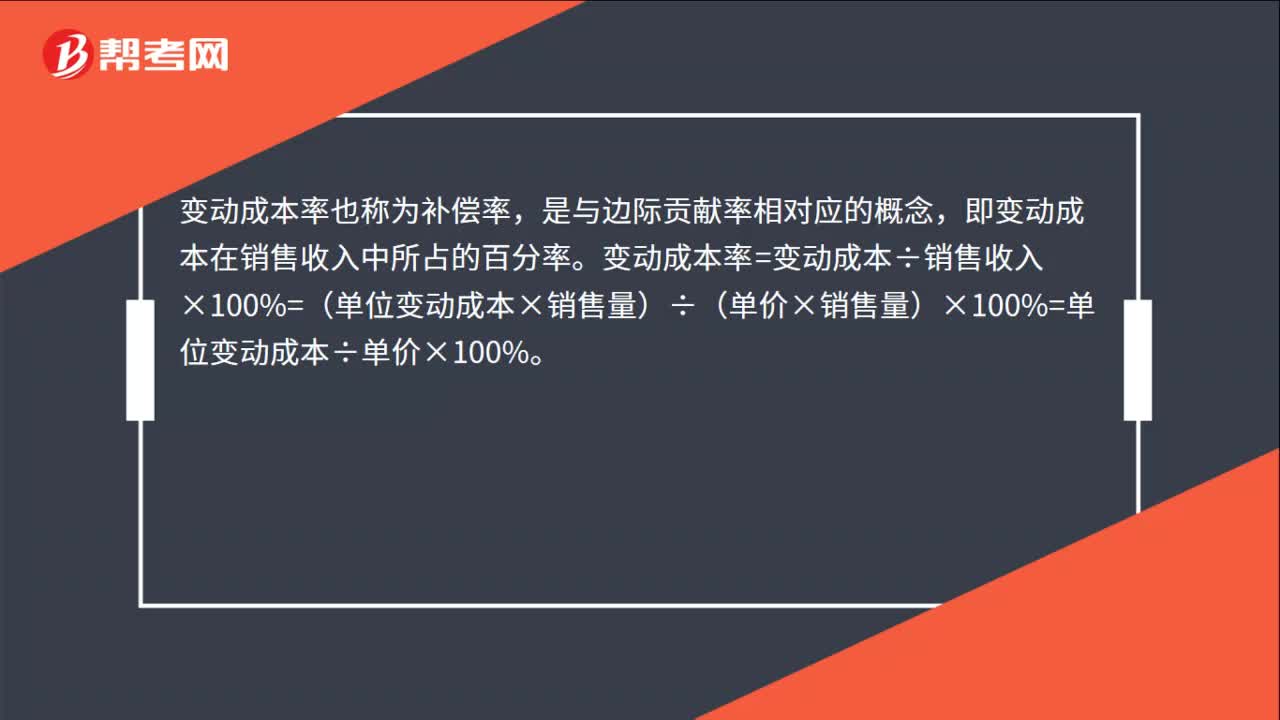

00:32變動成本率指標(biāo)含義是什么?:變動成本率指標(biāo)含義是什么?變動成本率也稱為補(bǔ)償率,是與邊際貢獻(xiàn)率相對應(yīng)的概念,即變動成本在銷售收入中所占的百分率。變動成本率=變動成本÷銷售收入×100%=(單位變動成本×銷售量)÷(單價×銷售量)×100%=單位變動成本÷單價×100%。

02:52

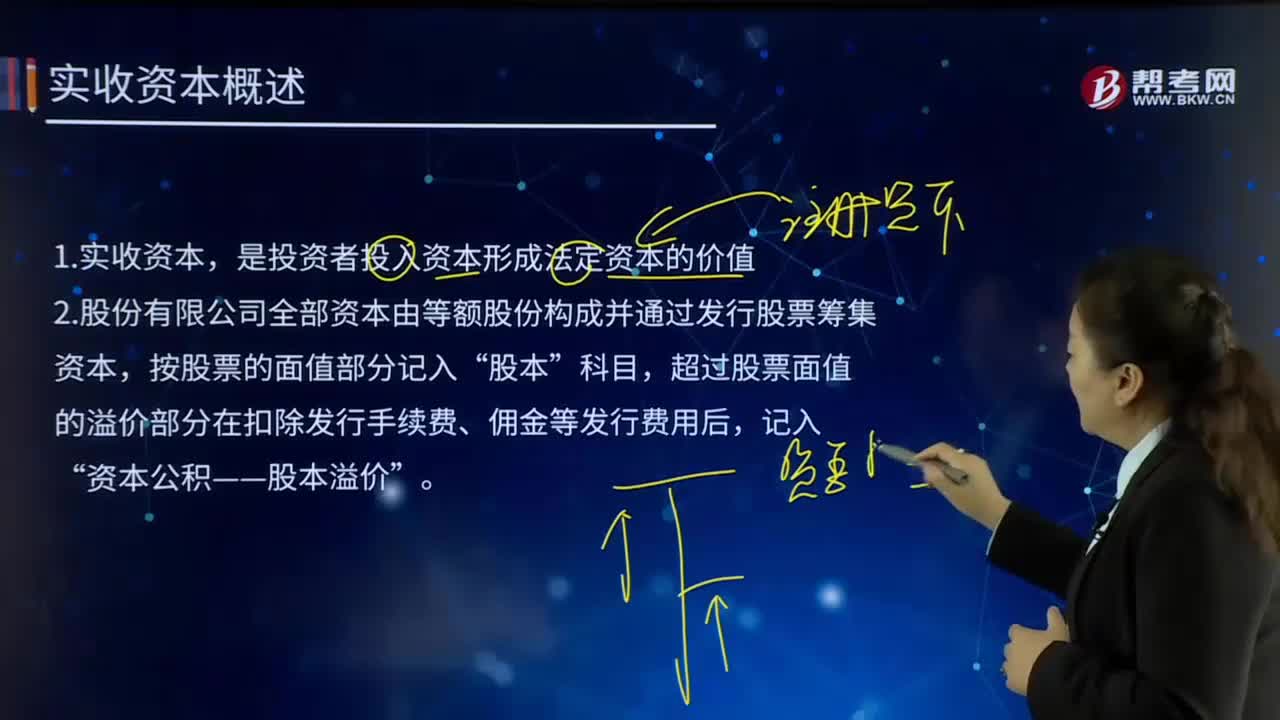

02:52實收資本的含義是什么?:實收資本的含義是什么?實收資本(Paid-in Capital)指企業(yè)實際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。實收資本是指投資者作為資本投入企業(yè)的各種財產(chǎn),實收資本的構(gòu)成比例是企業(yè)據(jù)以向投資者進(jìn)行利潤或股利分配的主要依據(jù)。企業(yè)的實收資本應(yīng)當(dāng)與注冊資本一致。企業(yè)實收資本比原注冊資本數(shù)額增減超過20%時。

02:44

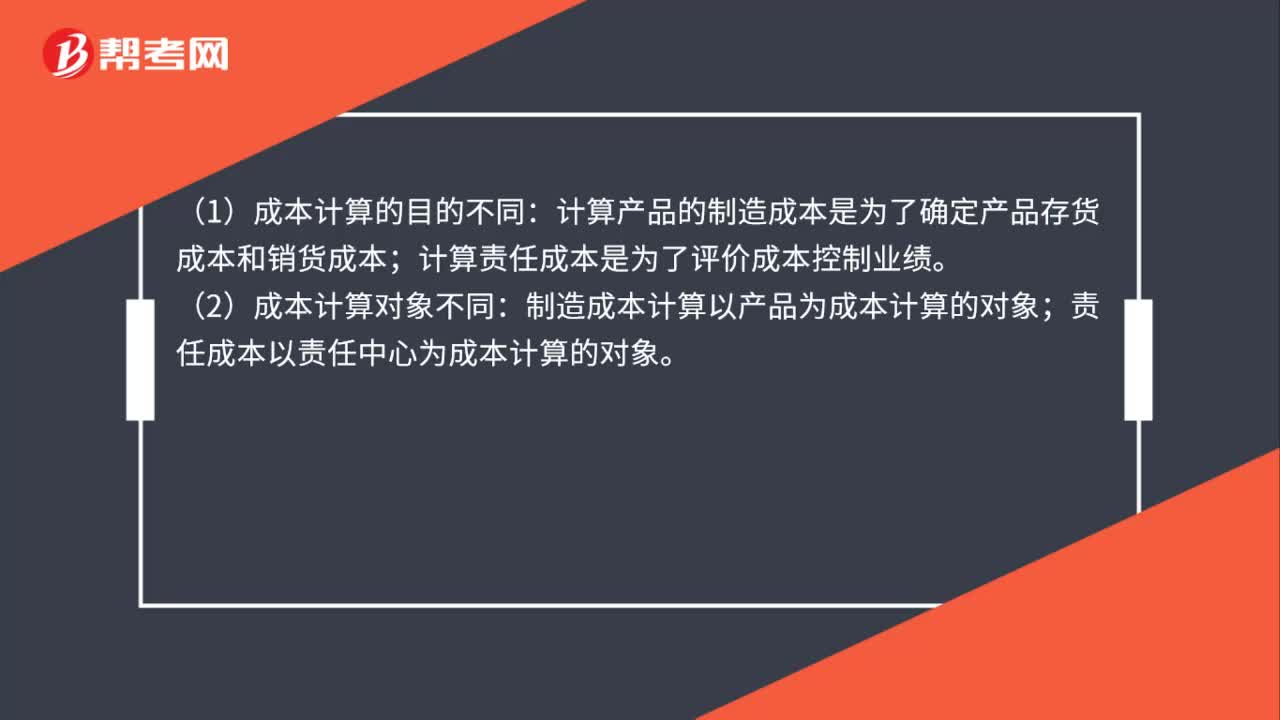

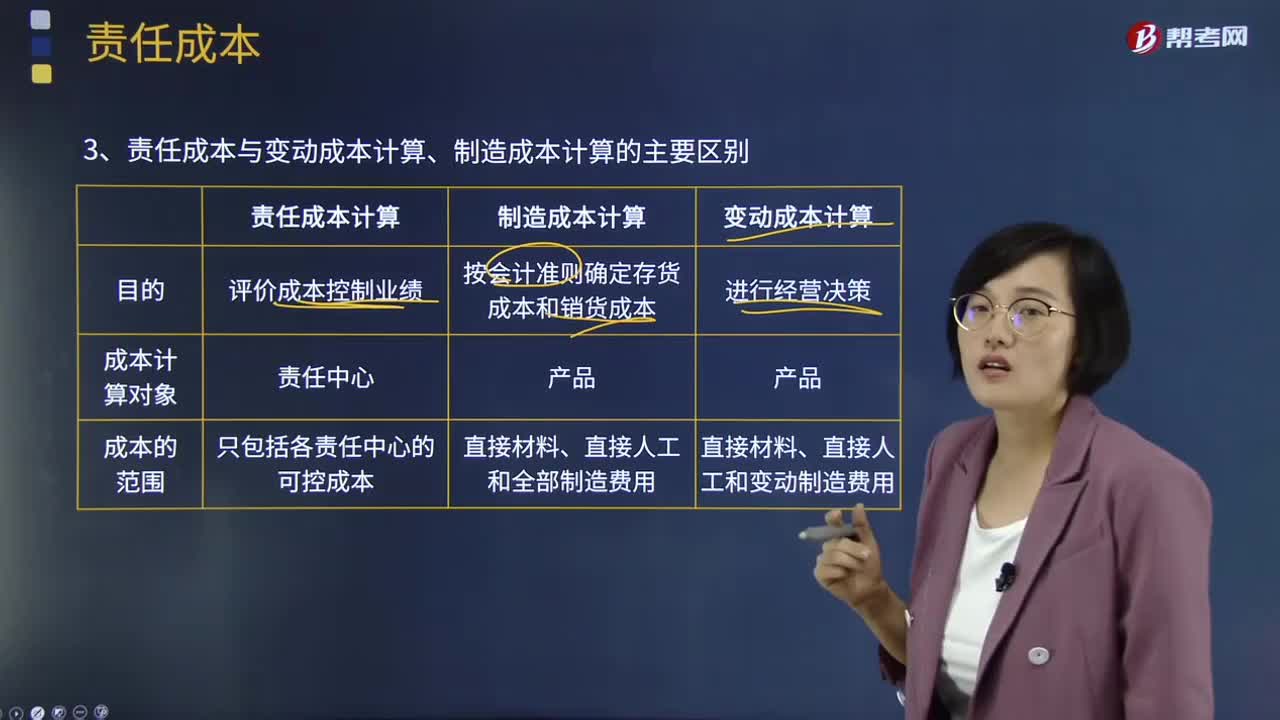

02:44責(zé)任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?:責(zé)任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?責(zé)任成本計算、變動(邊際)成本計算和制造成本計算,計算產(chǎn)品的完全成本是為了按會計準(zhǔn)則確定存貨成本和期間損益;變動成本計算和制造成本計算以產(chǎn)品為成本計算的對象,責(zé)任成本計算的范圍是各責(zé)任中心的可控成本;(4)共同費(fèi)用在成本對象間分?jǐn)偟脑瓌t不同,制造成本計算按受益原則歸集和分?jǐn)傎M(fèi)用;變動成本計算只分?jǐn)傋儎又圃熨M(fèi)用。

03:59

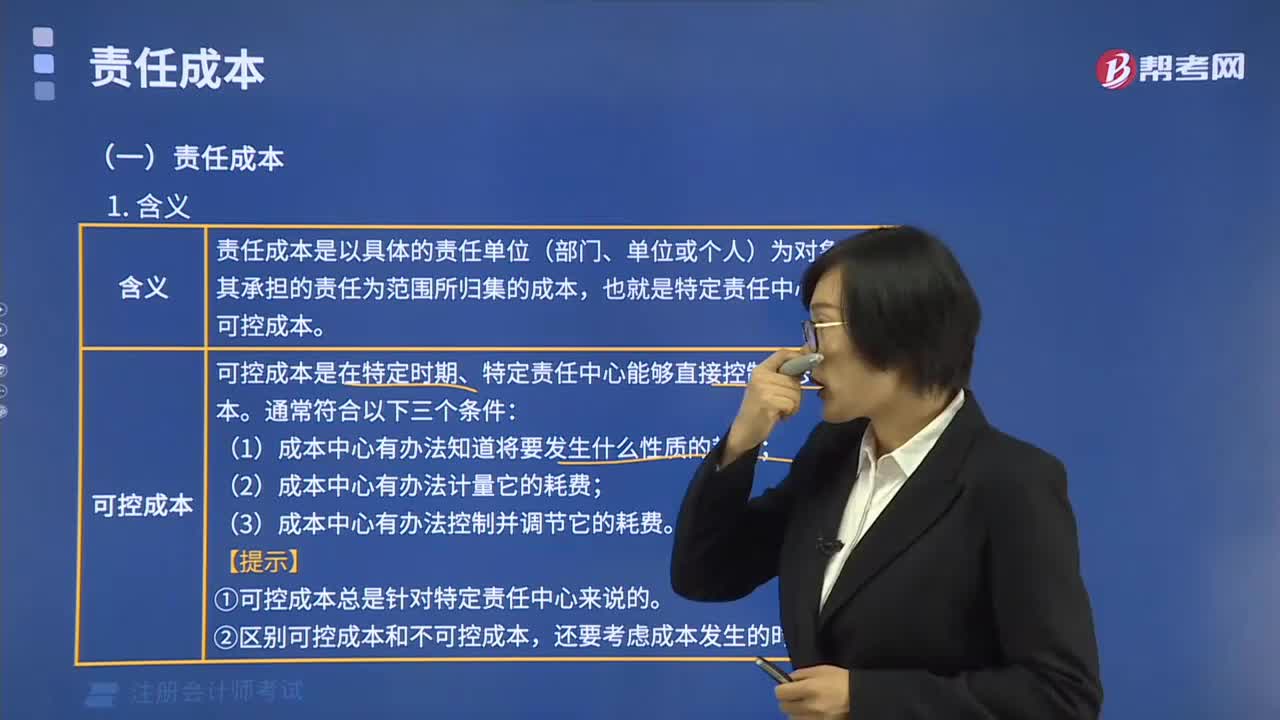

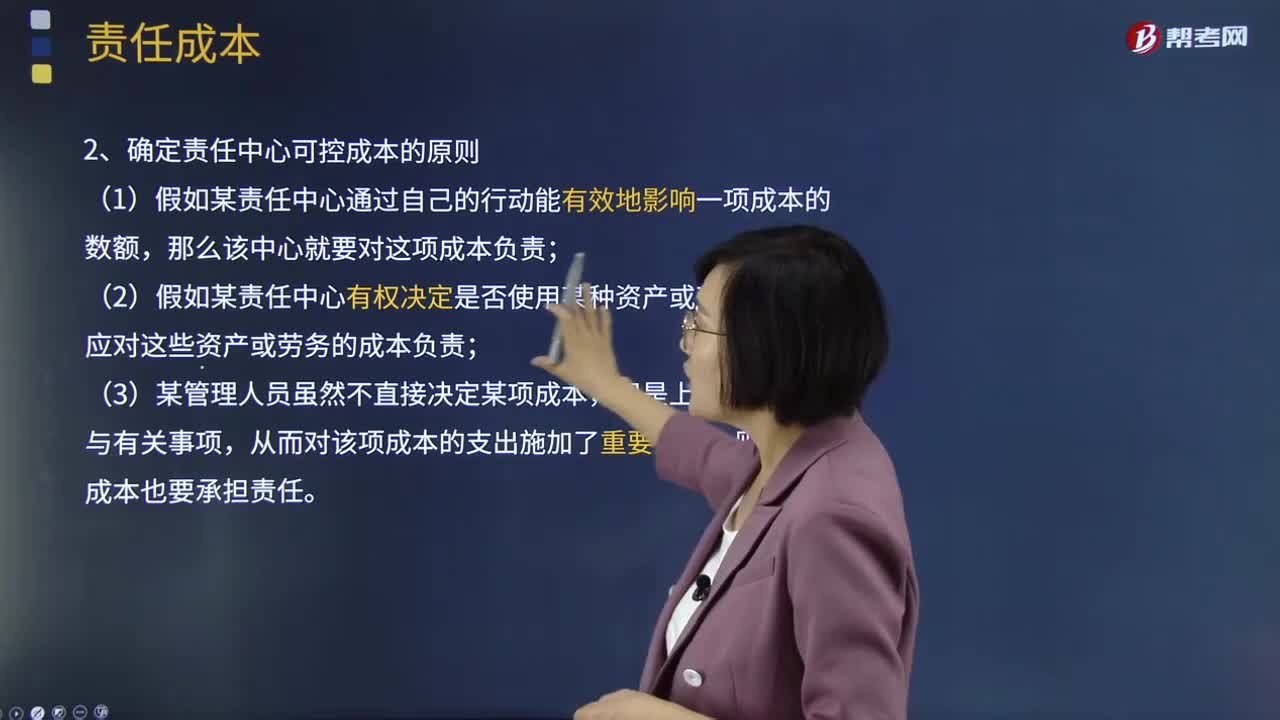

03:59責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?:責(zé)任成本的定義及確定責(zé)任中心可控成本的原則是什么?責(zé)任成本定義:以其承擔(dān)的責(zé)任為范圍所歸集的成本,也就是特定責(zé)任中心的全部可控成本。確定責(zé)任中心可控成本的原則:(2)假如某責(zé)任中心有權(quán)決定是否使用某種資產(chǎn)或勞務(wù),可控成本總是針對特定責(zé)任中心來說的,【2012年注冊會計師考試真題】判別一項成本是否歸屬責(zé)任中心的原則有( ):【解析】確定成本費(fèi)用支出責(zé)任歸屬的三原則;

07:47

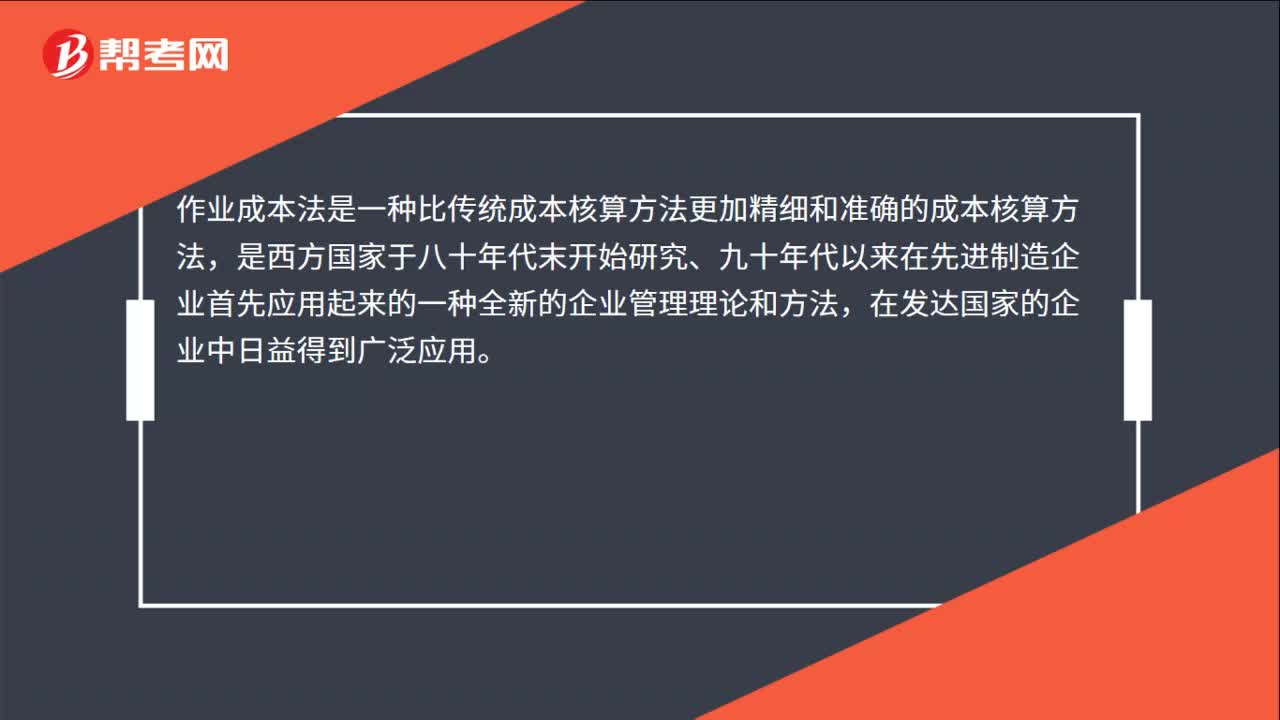

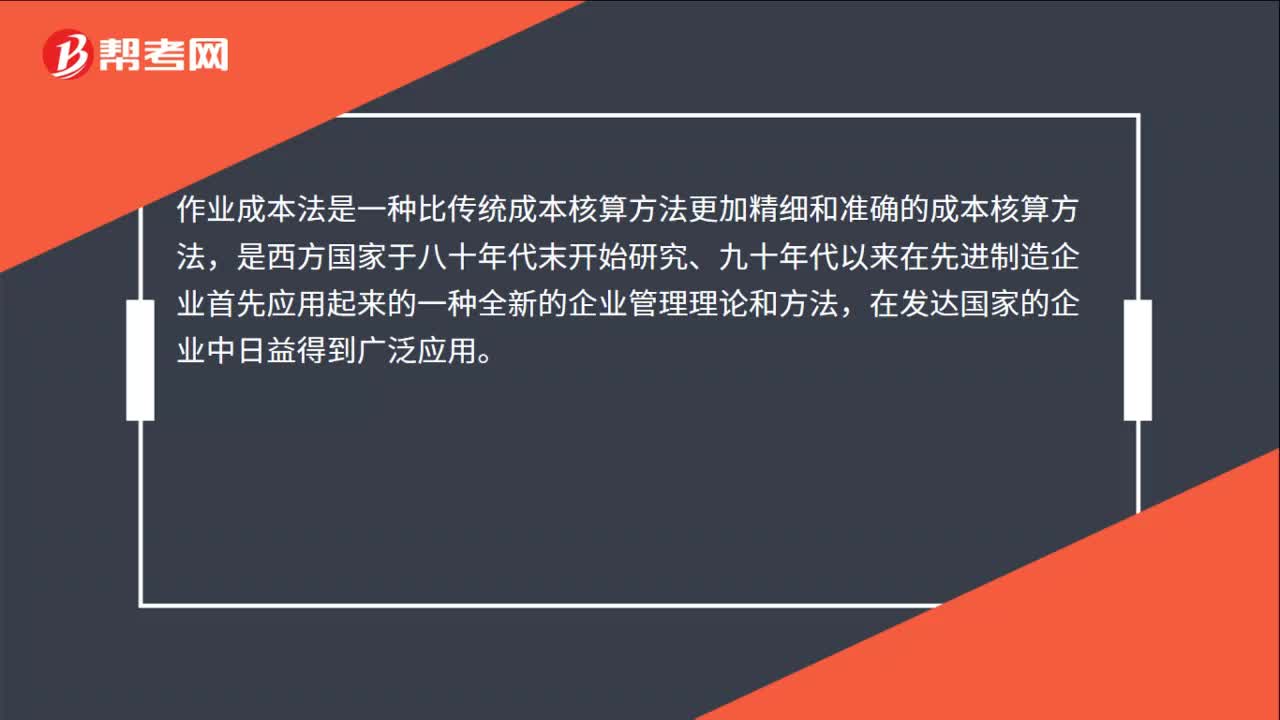

07:47作業(yè)成本法的含義是什么?:作業(yè)成本法是將間接成本和輔助費(fèi)用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。將作業(yè)成本分配到成本對象,只是直接成本的范圍比傳統(tǒng)成本計算的要大,【例題·多選題】下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法(以產(chǎn)量為基礎(chǔ)的完全成本計算方法)比較的說法中。A.傳統(tǒng)的成本計算方法對全部生產(chǎn)成本進(jìn)行分配,作業(yè)成本法只對變動成本進(jìn)行分配,B.傳統(tǒng)的成本計算方法按部門歸集間接費(fèi)用。

02:17

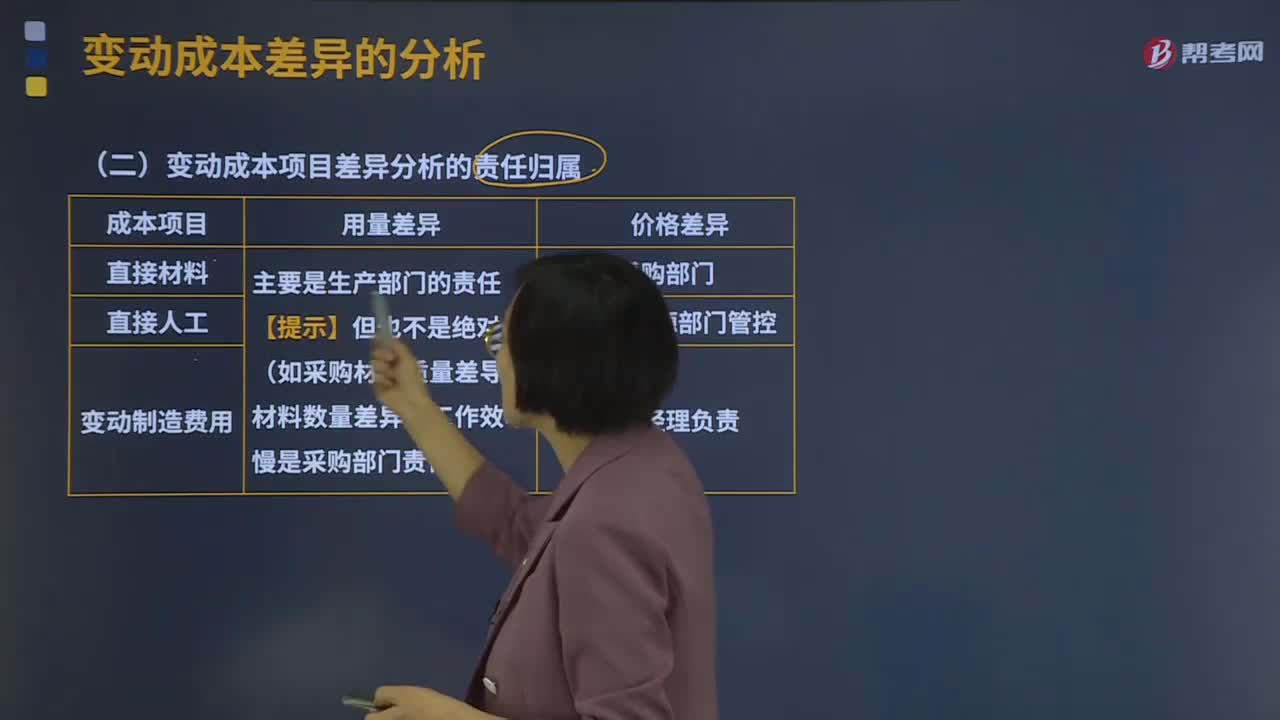

02:17變動成本項目差異分析的責(zé)任歸屬是什么?:變動成本項目差異分析的責(zé)任歸屬是什么?產(chǎn)品的實際成本與目標(biāo)成本往往不一致。實際成本與標(biāo)準(zhǔn)成本之間的差額,稱為標(biāo)準(zhǔn)成本差異,成本差異是反映實際成本脫離預(yù)定目標(biāo)程度的信息。變動成本差異的計算:成本差異=實際成本-標(biāo)準(zhǔn)成本,價格差異=實際數(shù)量×(實際價格-標(biāo)準(zhǔn)價格),A.材料運(yùn)輸保險費(fèi)率提高,材料價格差異是在采購過程中形成的采購部門未能按標(biāo)準(zhǔn)價格進(jìn)貨的原因有許多

01:45

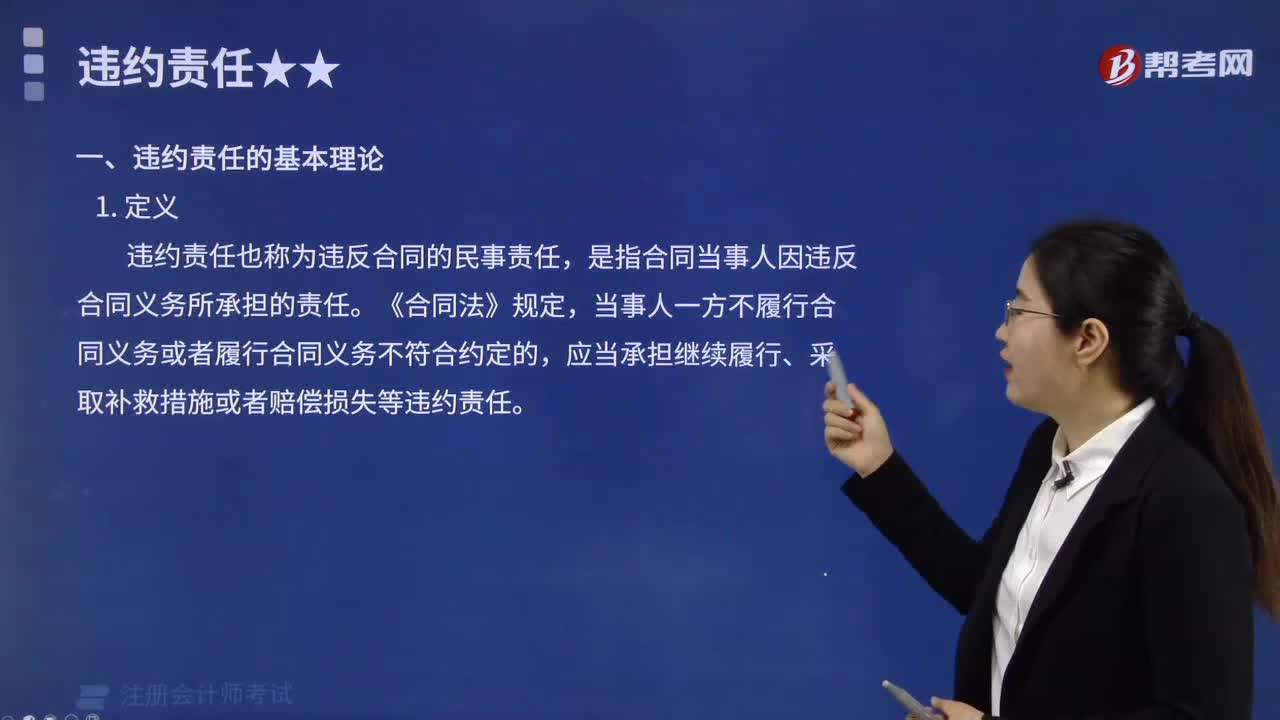

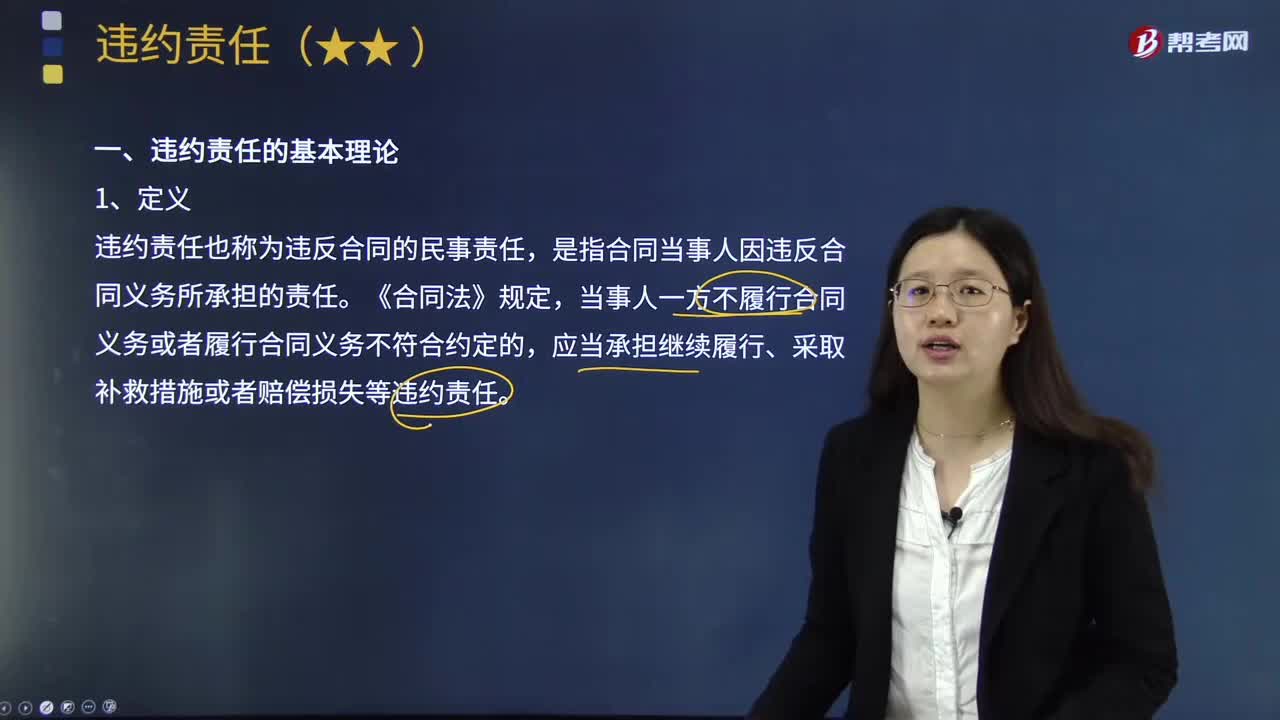

01:45什么是合同違約責(zé)任的基本理論?:什么是合同違約責(zé)任的基本理論?是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任也稱為違反合同的民事責(zé)任。是指合同當(dāng)事人因違反合同義務(wù)所承擔(dān)的責(zé)任,當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的。應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補(bǔ)救措施或者賠償損失等違約責(zé)任。(1)違約責(zé)任以合同的有效存在為前提,(2)違約責(zé)任是合同當(dāng)事人不履行合同義務(wù)所產(chǎn)生的責(zé)任。

04:15

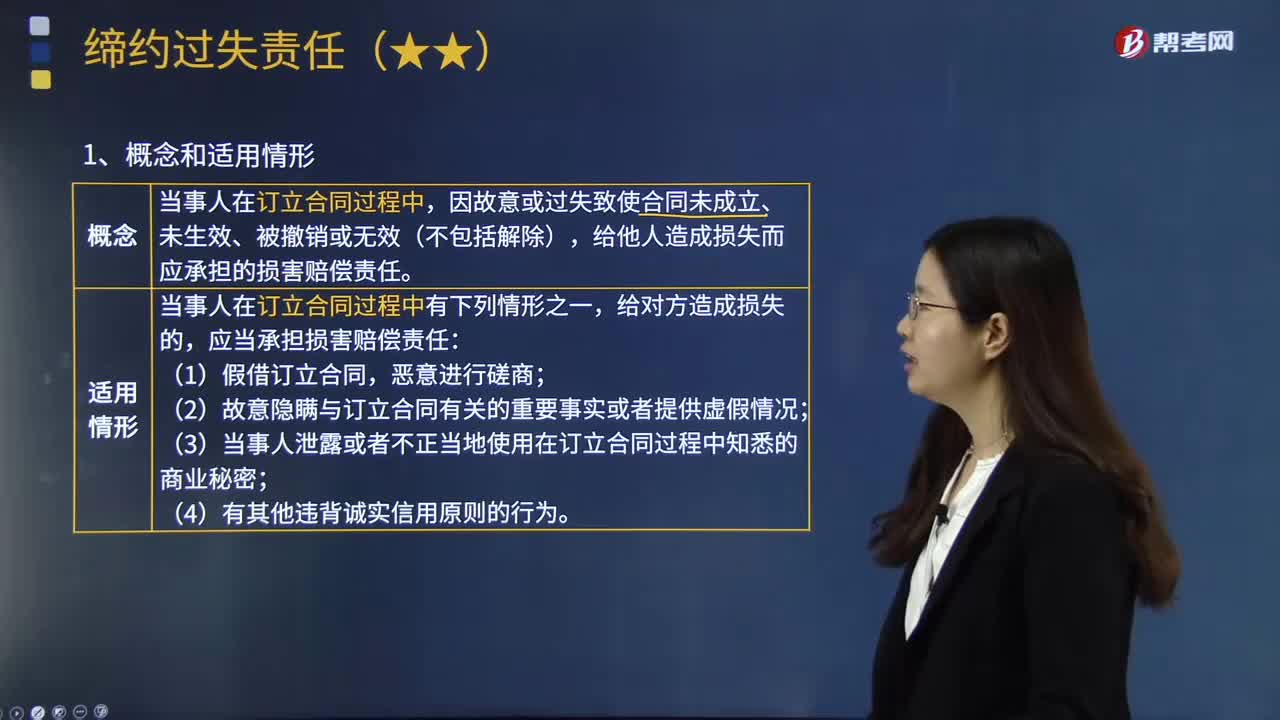

04:15締約過失責(zé)任的含義是什么?:締約過失責(zé)任的含義是什么?締約過失責(zé)任是指在合同訂立過程中,給他人造成損失而應(yīng)承擔(dān)的損害賠償責(zé)任:當(dāng)事人在訂立合同過程中有下列情形之一,(3)當(dāng)事人泄露或者不正當(dāng)?shù)厥褂迷谟喠⒑贤^程中知悉的商業(yè)秘密。下列關(guān)于締約過失責(zé)任的表述中,A.一方當(dāng)事人假借訂立合同惡意進(jìn)行磋商:B.締約過失責(zé)任僅在合同成立時適用,C.締約過失責(zé)任賠償?shù)氖强善诖鎿p失。D.締約過失責(zé)任的賠償額通常大于違約責(zé)任。

04:52

04:52樣本設(shè)計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結(jié)論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運(yùn)商品都已開單的控制是否有效運(yùn)行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運(yùn)但未開單的項目,將所有已發(fā)運(yùn)的項目作為總體通常比較適當(dāng),要測試現(xiàn)金支付授權(quán)控制是否有效運(yùn)行------如果從已得到授權(quán)的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權(quán)的項目。

09:09

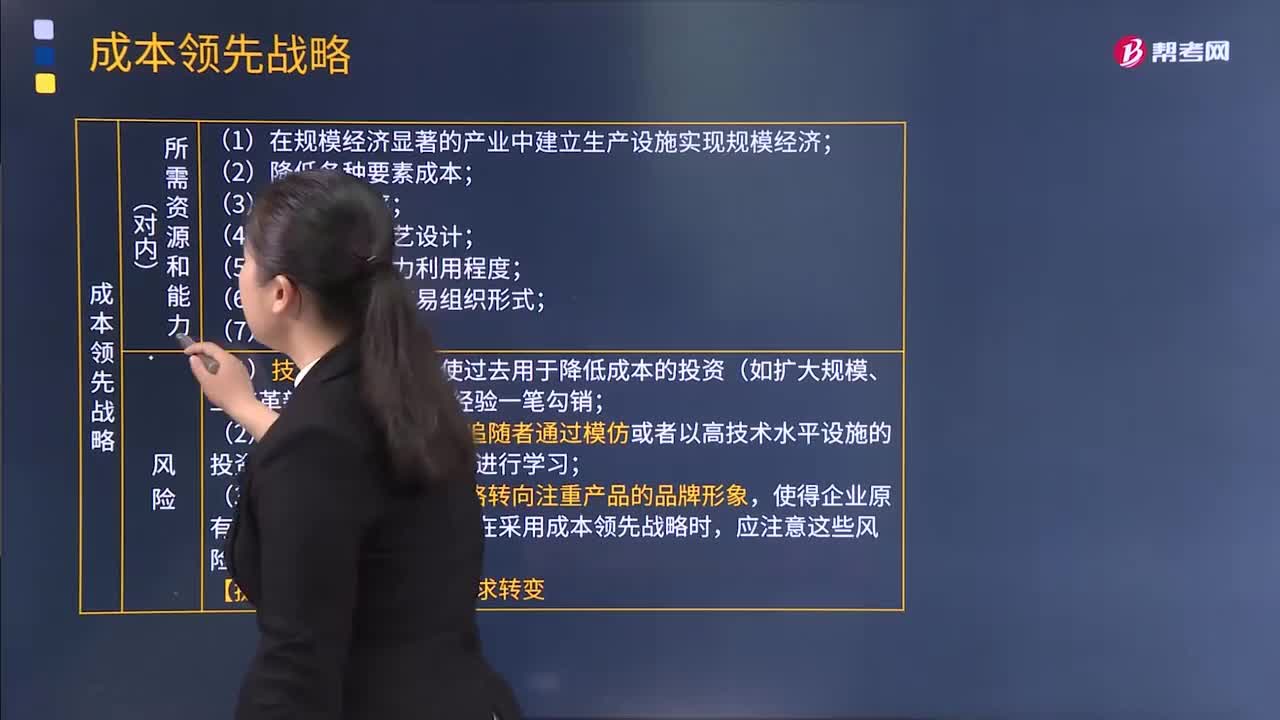

09:09基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?:基本競爭戰(zhàn)略中的成本領(lǐng)先戰(zhàn)略的含義是什么?波特在《競爭戰(zhàn)略》一書中歸納總結(jié)了三種具有內(nèi)部一致性的基本競爭戰(zhàn)略,即成本領(lǐng)先戰(zhàn)略、差異化戰(zhàn)略和集中化戰(zhàn)略。成本領(lǐng)先戰(zhàn)略:該戰(zhàn)略是指企業(yè)通過在內(nèi)部加強(qiáng)成本控制,在研究開發(fā)、生產(chǎn)、銷售、服務(wù)和廣告等領(lǐng)域把成本降到最低限度,成為產(chǎn)業(yè)中的成本領(lǐng)先者的戰(zhàn)略。企業(yè)采用成本領(lǐng)先戰(zhàn)略可以使企業(yè)有效地面對產(chǎn)業(yè)中的五種競爭力量。

11:42

11:42被審計單位管理層(責(zé)任方)的含義是什么?:這些責(zé)任構(gòu)成注冊會計師按照審計準(zhǔn)則的規(guī)定執(zhí)行審計工作的基礎(chǔ):包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄、文件和其他事項),A.確定管理層在編制財務(wù)報表時采用的財務(wù)報告編制基礎(chǔ)是否是可接受的,D.確定管理層是否認(rèn)可并理解其與財務(wù)報表相關(guān)的責(zé)任。C.管理層應(yīng)當(dāng)向注冊會計師提供必要的工作條件,D.管理層應(yīng)當(dāng)允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認(rèn)為必要的內(nèi)部人員和其他相關(guān)人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日