下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:59

02:59股份的發(fā)行實行什么原則?:一、股票的發(fā)行原則;同一次發(fā)行中的同一種股份應當具有同等的權利,每股的發(fā)行條件和發(fā)行價格應當相同,股票發(fā)行價格可以按照票面金額,下列關于股票發(fā)行價格的表述中,A. 股票發(fā)行價格只能與票面金額相同,C. 股票發(fā)行價格可以與票面金額相同,D. 股票發(fā)行價格必須超過票面金額。【解析】股票發(fā)行價格可以按票面金額,就相關事項與普通股股東分類表決;A. 修改公司章程中與優(yōu)先股相關的內(nèi)容。

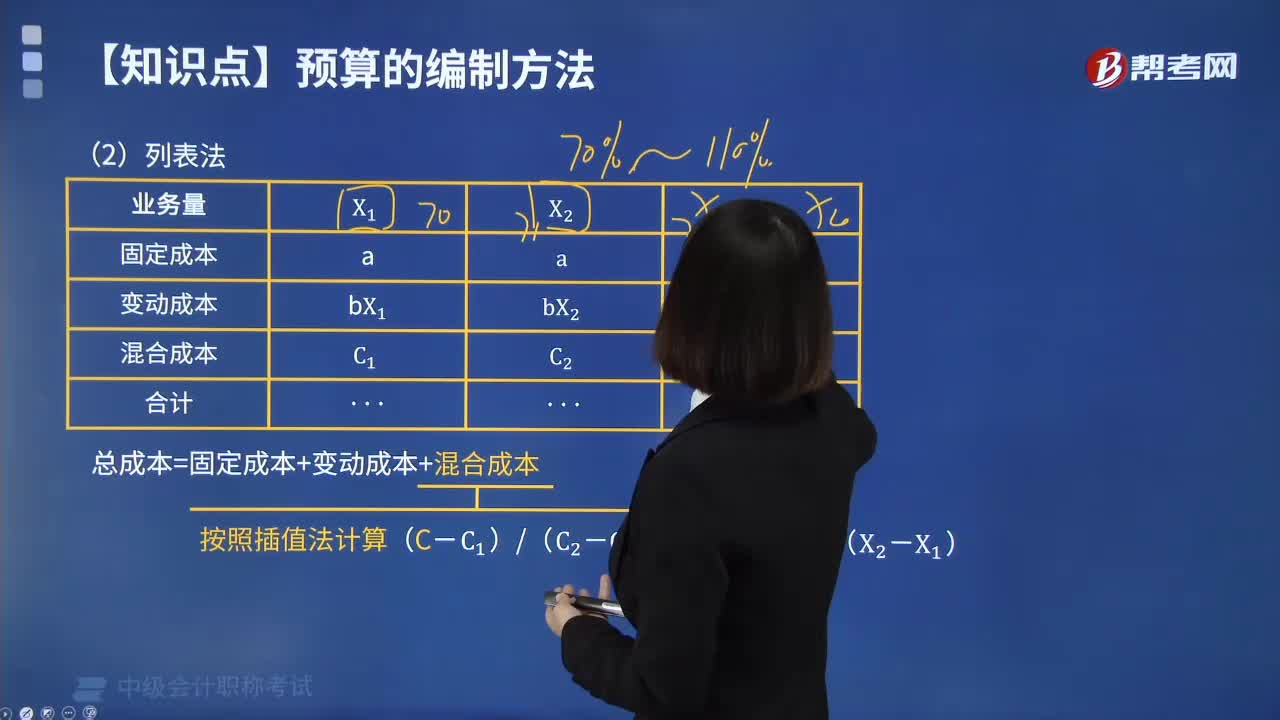

09:28

09:28預算的編制方法中列表法的內(nèi)容是什么?:1.總成本=固定成本+變動成本+混合成本,【例題·計算題】A企業(yè)采用列表法編制的2020年6月制造費用預算如下表所示。【補充要求】計算實際業(yè)務量為500小時時的制造費用:(1)各項變動成本可用實際工時數(shù)乘以單位業(yè)務量變動成本來計算:變動總成本=500×(2+10+1)=6500(元),(3)混合成本可用內(nèi)插法逐項計算:設實際業(yè)務的預算修理費為X元。

09:14

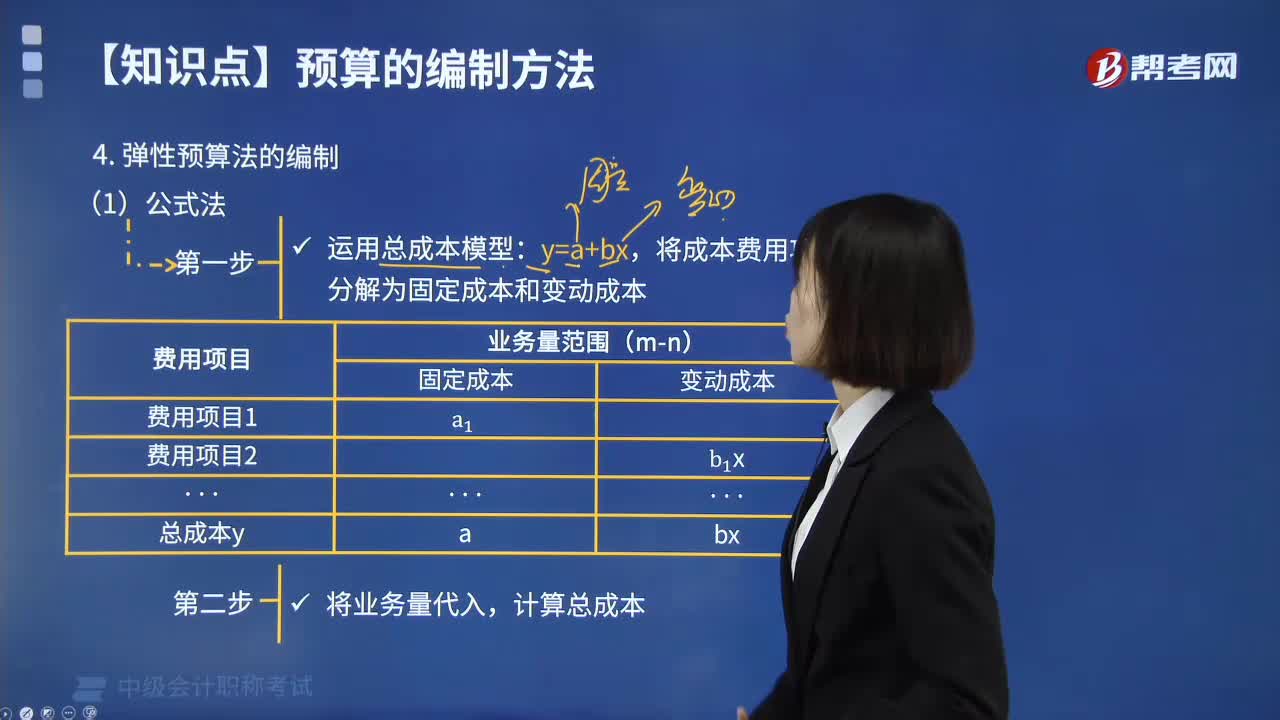

09:14預算的編制方法中公式法是指什么?:將成本費用項目分解為固定成本和變動成本。【例3-2】A企業(yè)經(jīng)過分析得出某種產(chǎn)品的制造費用與人工工時密切相關,采用公式法編制的制造費用預算如表所示:(1)計算業(yè)務量為500人工工時下的制造費用。(2)計算業(yè)務量為650人工工時下的制造費用:利用成本性態(tài)模型(y=a+bx)。測算預算期內(nèi)各種可能的業(yè)務量水平下的成本費用:指企業(yè)在分析業(yè)務量與預算項目之間數(shù)量依存關系的基礎上

03:46

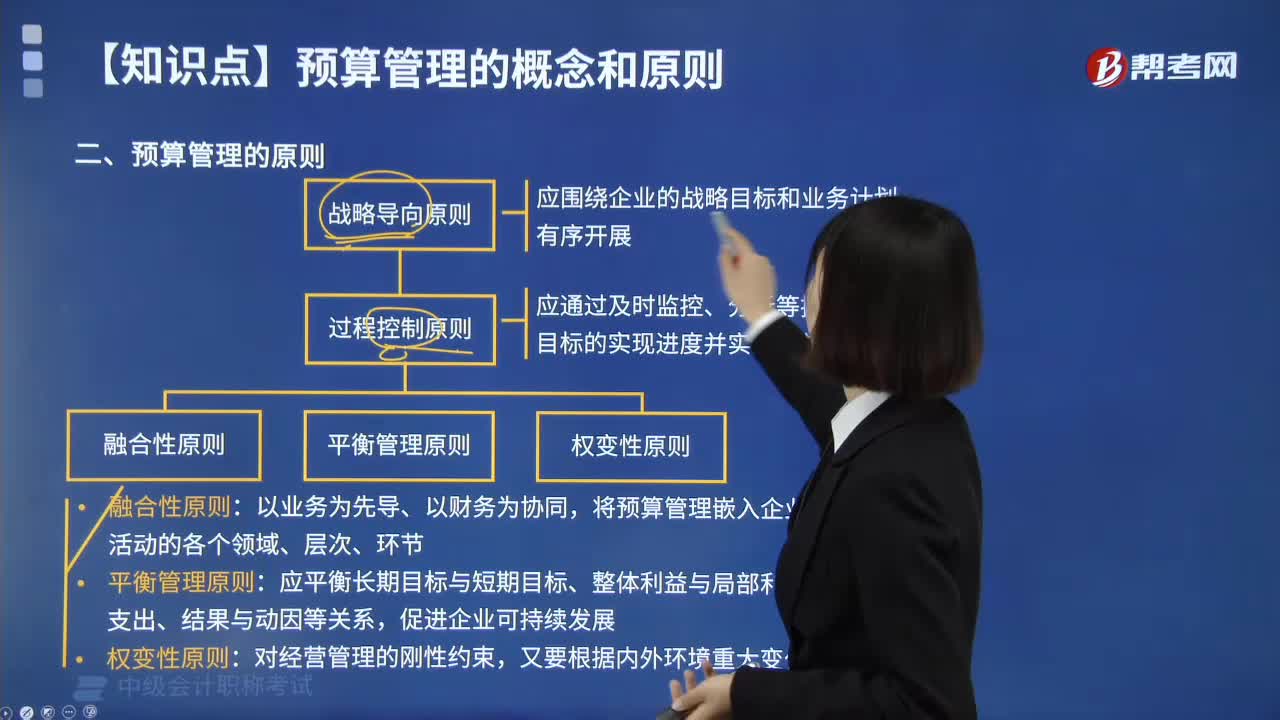

03:46預算管理的原則有哪些?:預算管理的原則有哪些?預算管理是指企業(yè)在戰(zhàn)略目標的指導下,對未來的經(jīng)營活動和相應財務結果進行充分、全面的預測和籌劃,將實際完成情況與預算目標不斷對照和分析,以幫助管理者更加有效地管理企業(yè)和最大程度地實現(xiàn)戰(zhàn)略目標。應圍繞企業(yè)的戰(zhàn)略目標和業(yè)務計劃有序開展。應通過及時監(jiān)控、分析等把握預算目標的實現(xiàn)進度并實施有效評價。【例題·判斷題】預算管理的權變性原則。

01:26

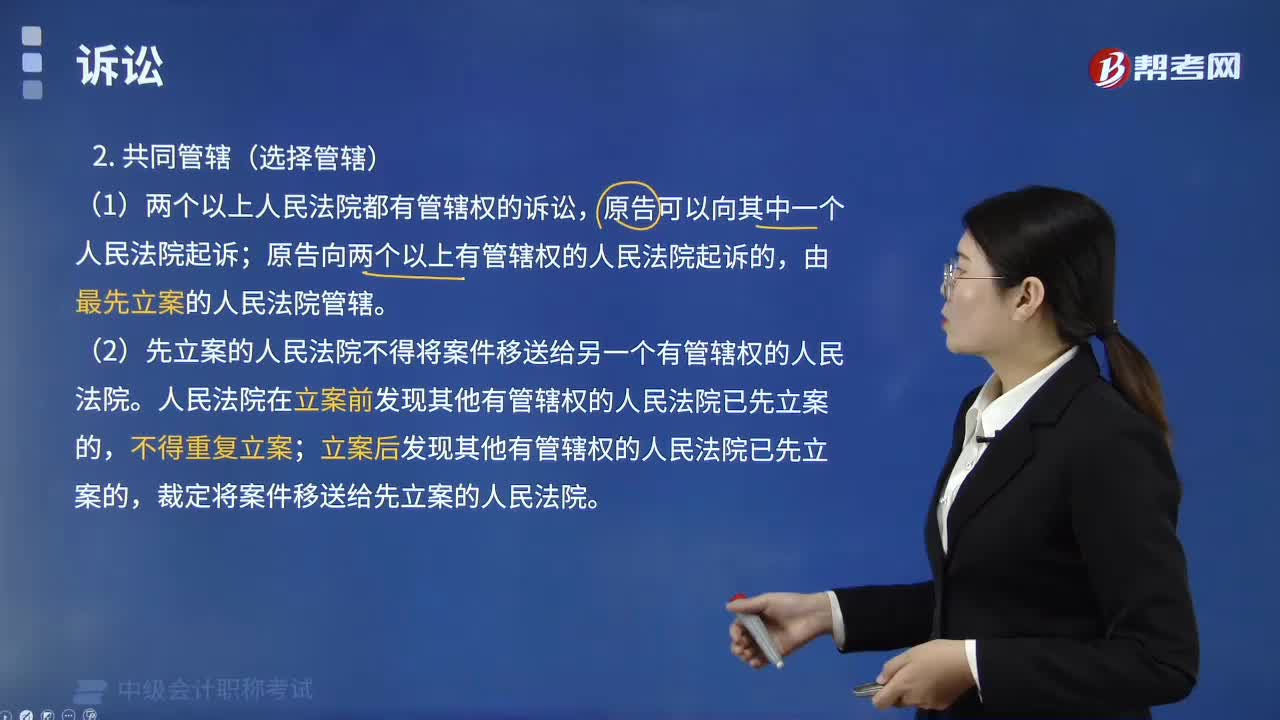

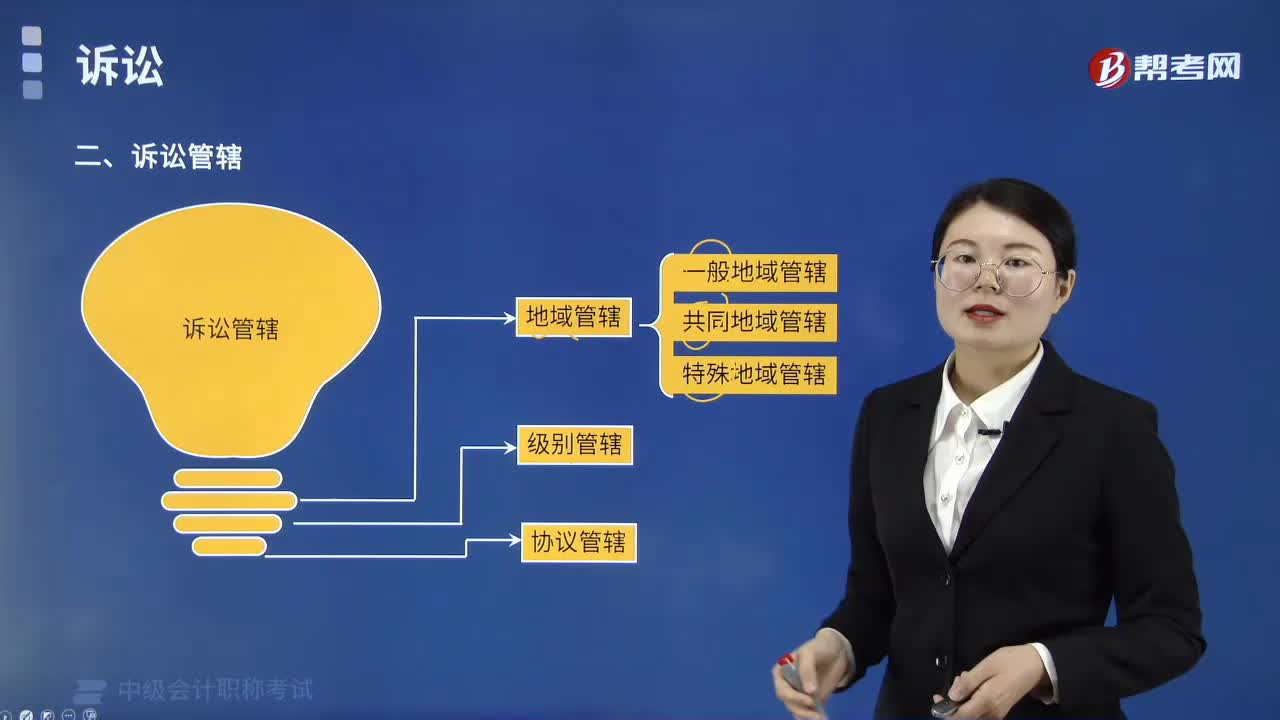

01:26訴訟管轄中共同管轄的原則有哪些?:由最先立案的人民法院管轄“先立案的人民法院不得將案件移送給另一個有管轄權的人民法院;人民法院在立案前發(fā)現(xiàn)其他有管轄權的人民法院已先立案的,立案后發(fā)現(xiàn)其他有管轄權的人民法院已先立案的,裁定將案件移送給先立案的人民法院,于是分別到甲住所地人民法院、M地人民法院、N地人民法院起訴,B.三地法院對該案件均有管轄權;C.只有乙住所地人民法院、M地人民法院擁有管轄權,D.若乙最先向甲住所地人民法院起訴“

03:13

03:13一般地域管轄采取什么原則?:一般地域管轄按照當事人所在地與法院轄區(qū)的隸屬關系來確定案件管轄法院。訴訟管轄是指各級人民法院之間以及不同地區(qū)的同級人民法院之間。是指確定同級人民法院之間在各自管轄的地域內(nèi)審理第一審經(jīng)濟案件的分工和權限。(3)同一訴訟的幾個被告住所地、經(jīng)常居住地在兩個以上人民法院轄區(qū)的。由被告注冊登記地人民法院管轄,被告住所地的人民法院都有管轄權,由被告住所地人民法院管轄,由經(jīng)常居住地人民法院管轄。

01:09

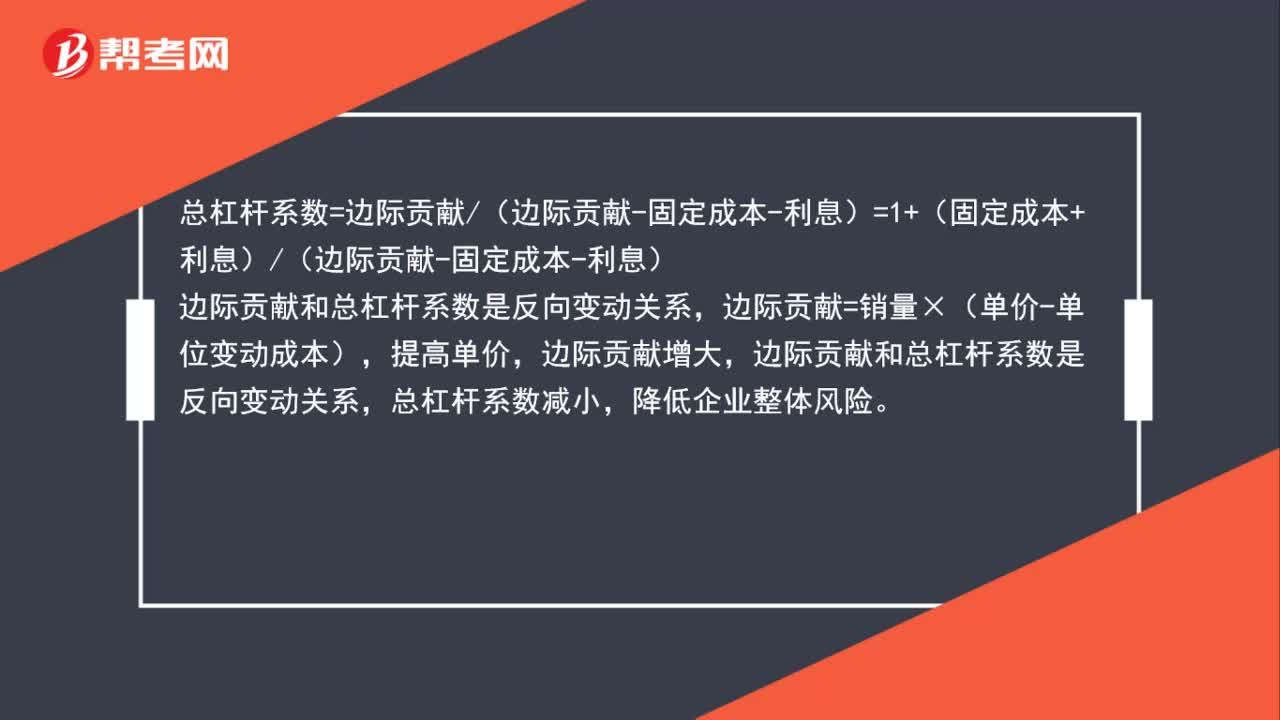

01:09提高產(chǎn)品單價降低企業(yè)整體風險的原因是什么?:提高產(chǎn)品單價降低企業(yè)整體風險的原因是什么?總杠桿系數(shù)=邊際貢獻(邊際貢獻-固定成本-利息)=1+(固定成本+利息)(邊際貢獻-固定成本-利息),邊際貢獻=銷量×(單價-單位變動成本),提高單價,邊際貢獻增大,邊際貢獻和總杠桿系數(shù)是反向變動關系,總杠桿系數(shù)減小。降低企業(yè)整體風險

00:53

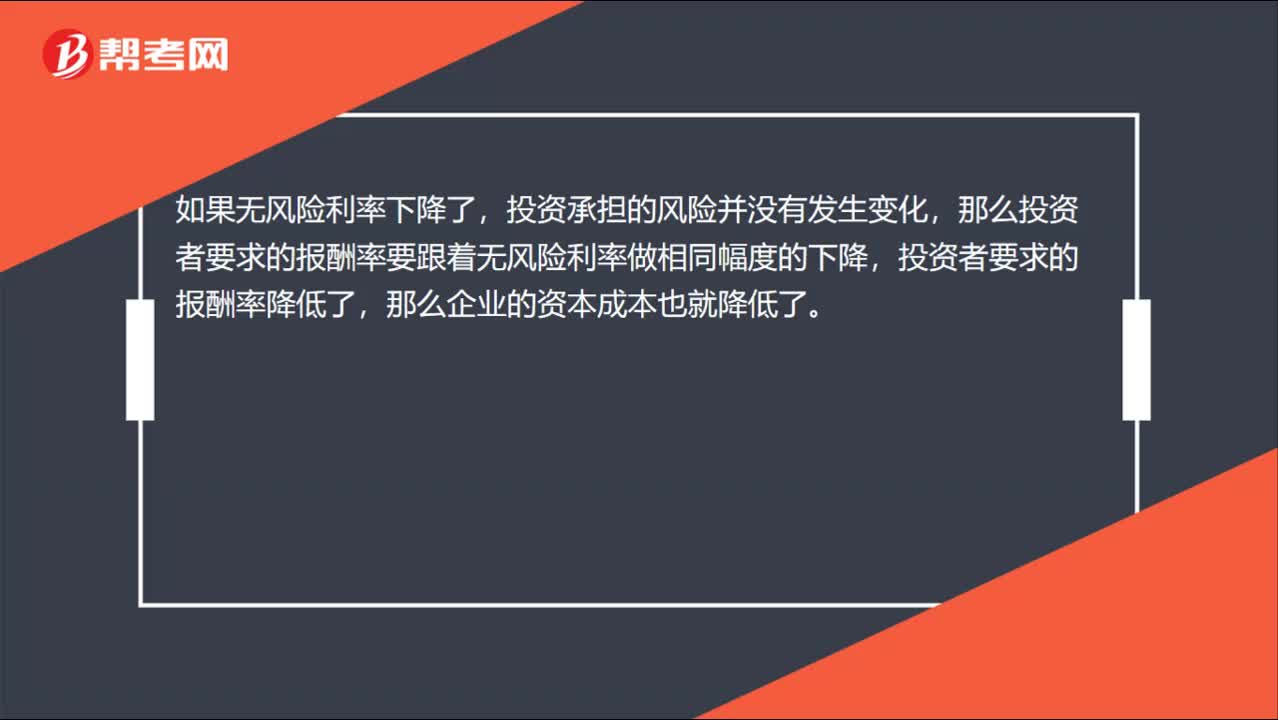

00:53無風險利率下降導致公司資本成本下降的原因?:無風險利率下降導致公司資本成本下降的原因?因為風險投資都是在無風險資產(chǎn)報酬率的基礎上根據(jù)自己承擔的風險在無風險資產(chǎn)的報酬率基礎上加上自己承擔風險要求的溢價來計算自己的報酬率的。如果無風險利率下降了,投資承擔的風險并沒有發(fā)生變化,那么投資者要求的報酬率要跟著無風險利率做相同幅度的下降,投資者要求的報酬率降低了,那么企業(yè)的資本成本也就降低了。

01:05

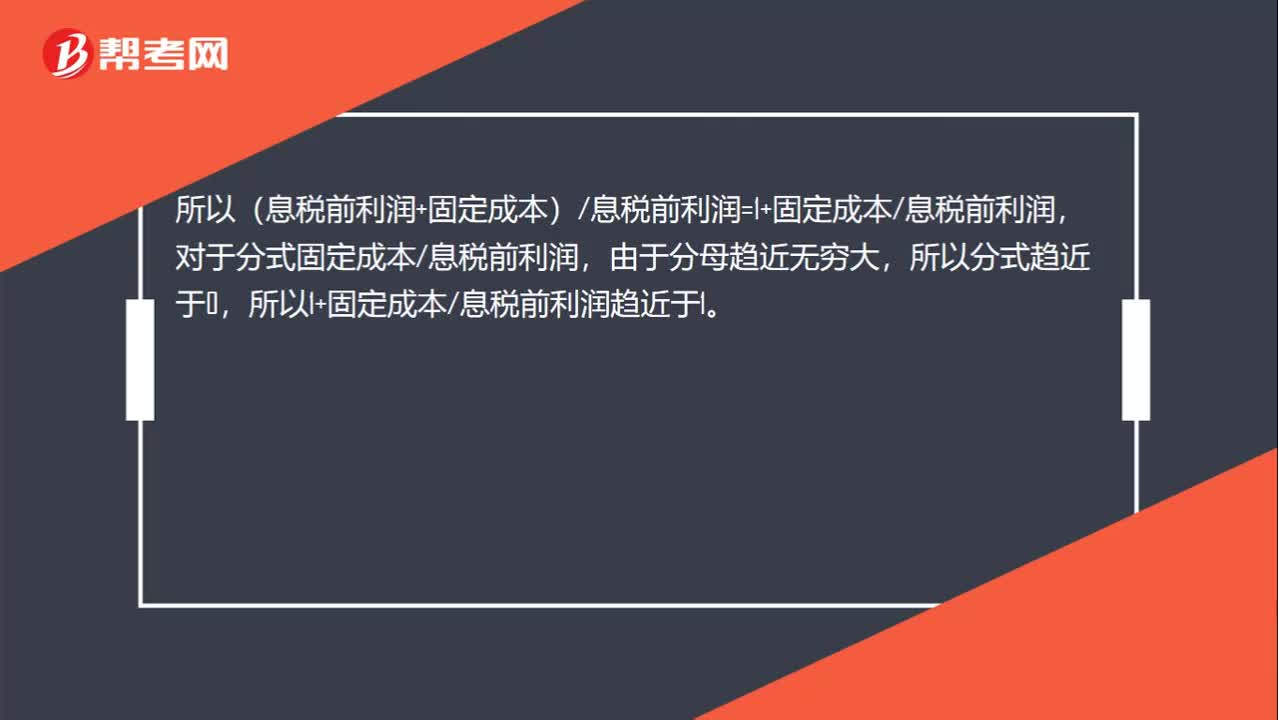

01:05息稅前利潤趨近于無窮大,經(jīng)營杠桿系數(shù)趨近于1:息稅前利潤趨近于無窮大,經(jīng)營杠桿系數(shù)趨近于1,經(jīng)營杠桿系數(shù)=邊際貢獻息稅前利潤=(息稅前利潤+固定成本)息稅前利潤,如果息稅前利潤>0,業(yè)務量無窮大。說明息稅前利潤也是無窮大的,所以(息稅前利潤+固定成本)息稅前利潤=1+固定成本息稅前利潤,對于分式固定成本息稅前利潤,由于分母趨近無窮大,所以分式趨近于0。所以1+固定成本息稅前利潤趨近于1

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟指標的影響,又可以單獨分析某個因素對經(jīng)濟指標的影響,在財務分析中應用頗為廣泛。

05:43

05:43帶你快速掌握什么是存貨期末計量原則?:帶你快速掌握什么是存貨期末計量原則?存貨期末計量原則:存貨應當按照成本與可變現(xiàn)凈值孰低計量。(1)當存貨成本低于可變現(xiàn)凈值時,存貨按成本計量;(2)當存貨成本高于其可變現(xiàn)凈值時,存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額:如果企業(yè)在存貨成本的日常核算中采用計劃成本法、售價金額核算法等簡化核算方法”存貨在銷售過程中可能發(fā)生的銷售費用和相關稅費。

06:53

06:53銷售百分比法的基本原理是什么?:是假設某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關系,根據(jù)這個假設預計外部資金需要量的方法。為取得擴大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負債,銷售百分比法的假設條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關系的項目,銷售預測是銷售百分比法應用的重要前提之一,才能比較準確地預測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日