-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)有哪些?

非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的缺點(diǎn)是什么?

財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)有哪些?

財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的缺點(diǎn)有哪些?

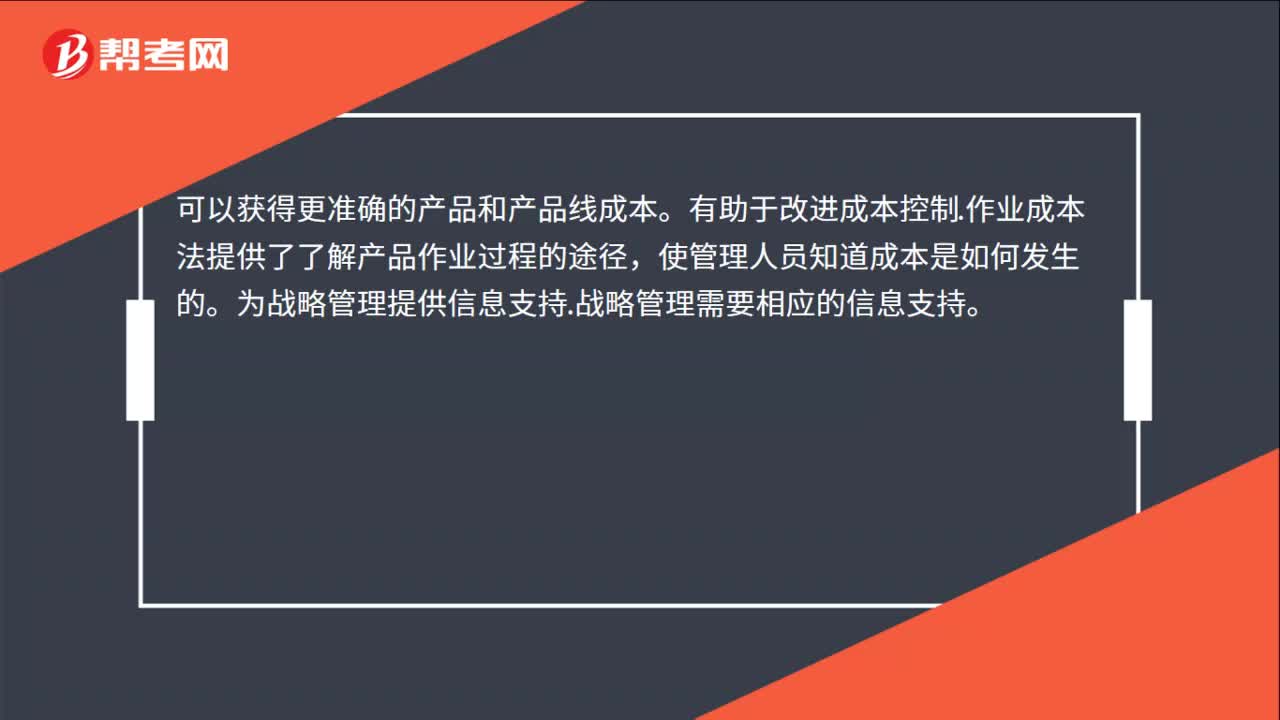

作業(yè)成本法的優(yōu)點(diǎn)有哪些?

作業(yè)成本法的優(yōu)點(diǎn)有哪些?

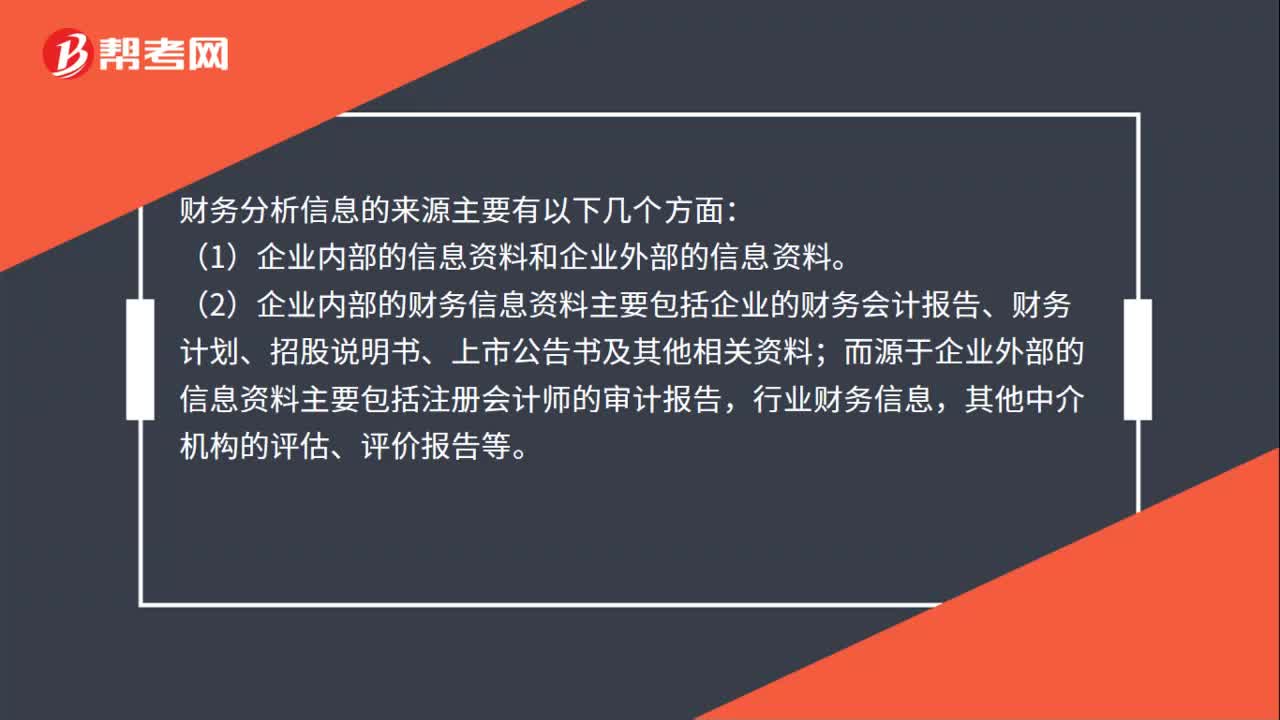

企業(yè)財(cái)務(wù)信息的主要來(lái)源有哪些?

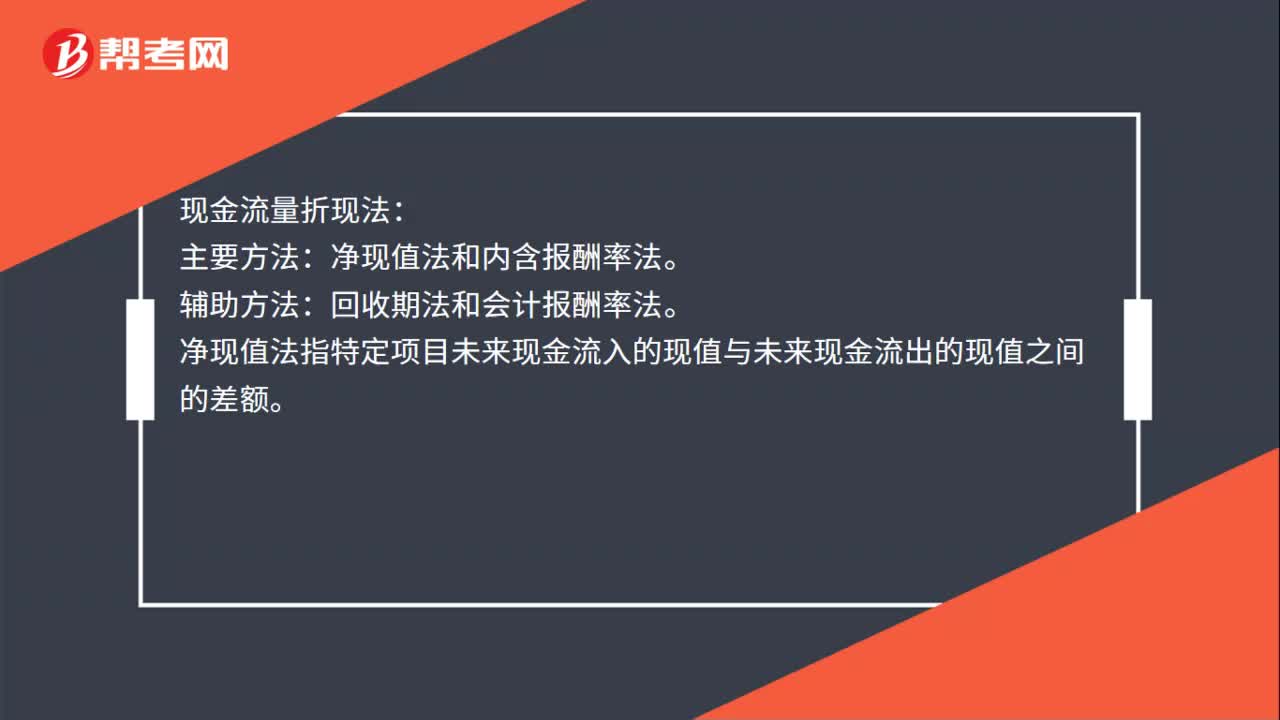

獨(dú)立項(xiàng)目的評(píng)價(jià)方法有哪些?

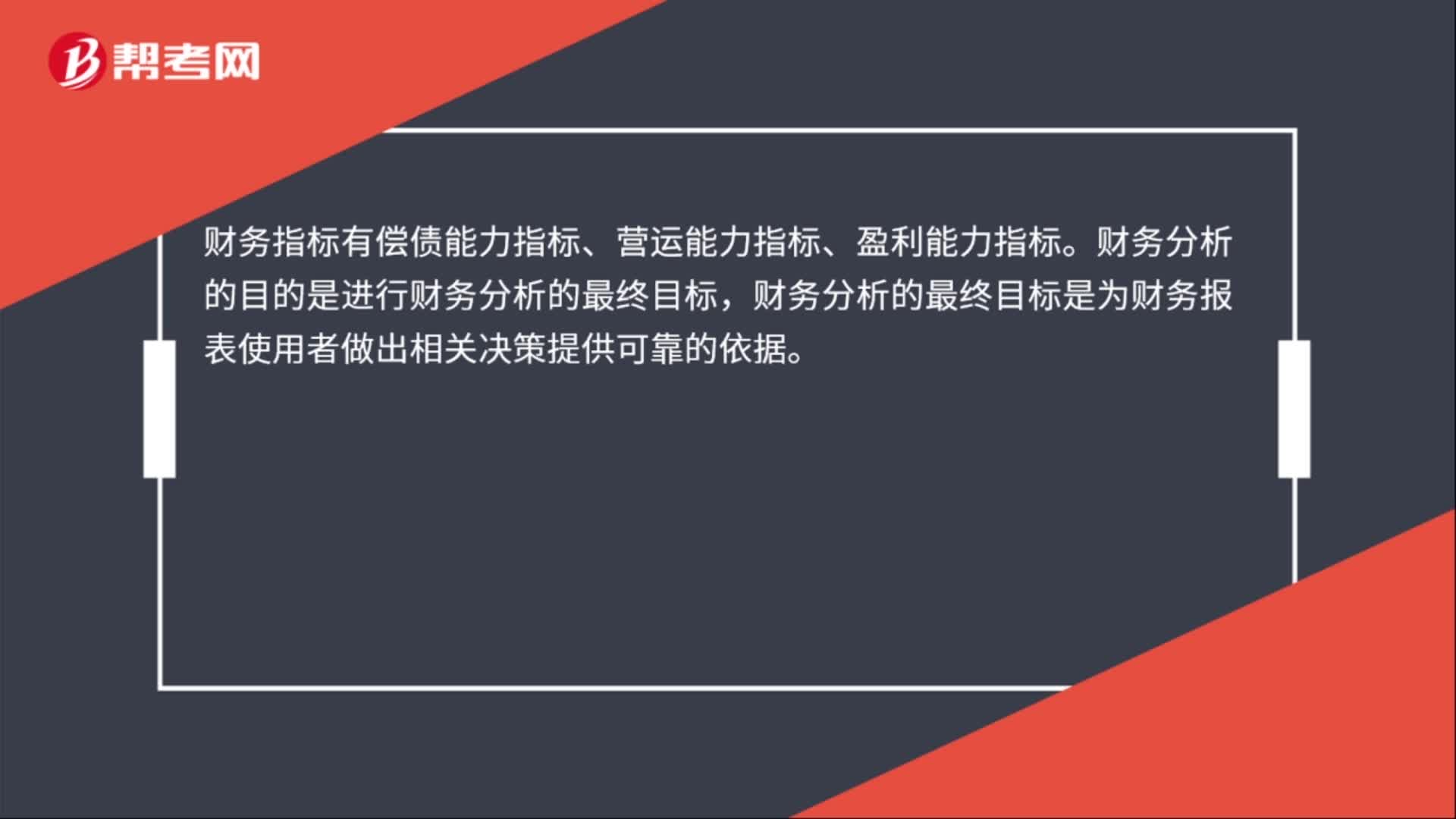

財(cái)務(wù)指標(biāo)有哪些?

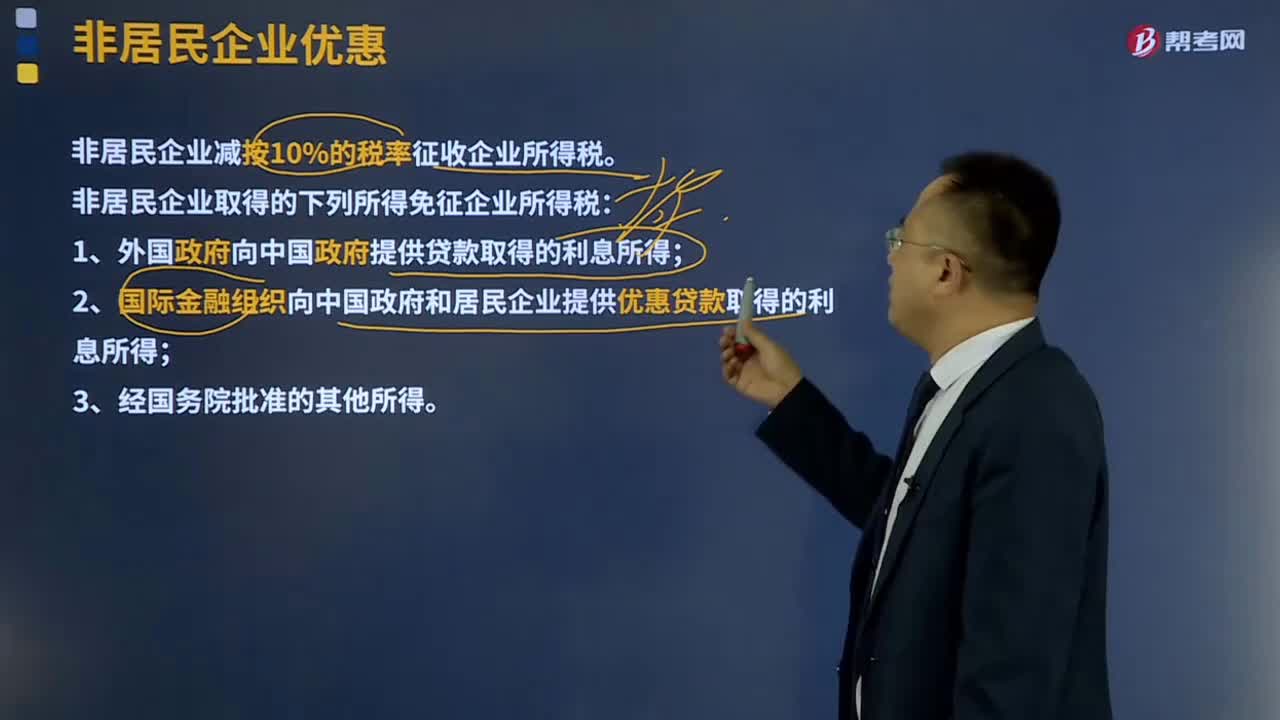

非居民企業(yè)的優(yōu)惠有哪些?

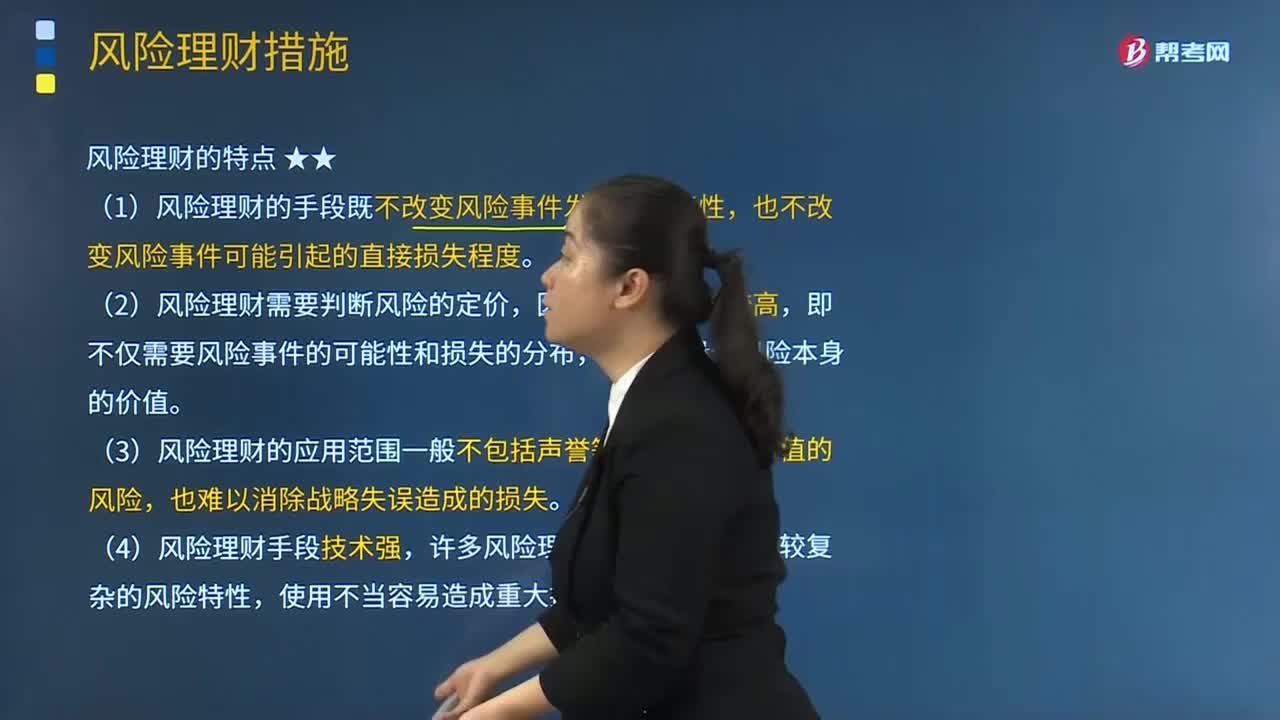

風(fēng)險(xiǎn)理財(cái)有哪些特點(diǎn)?

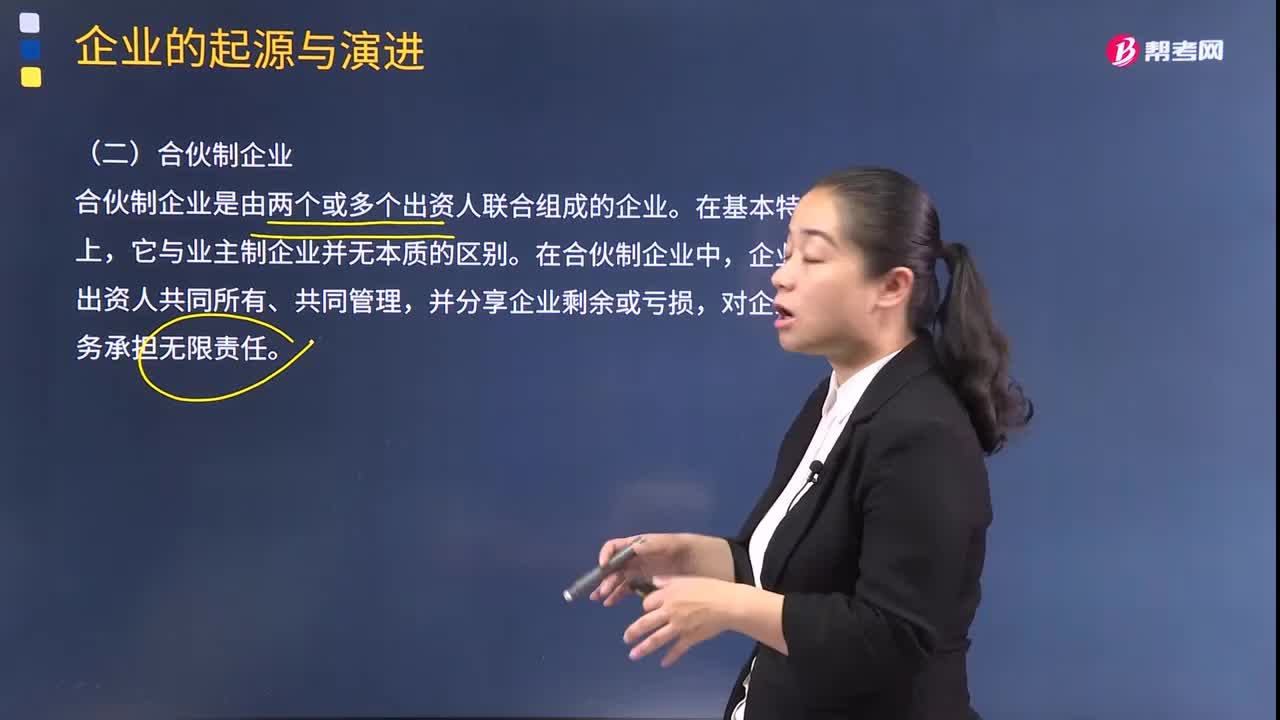

合伙制企業(yè)有哪些優(yōu)缺點(diǎn)?

05:59

05:59

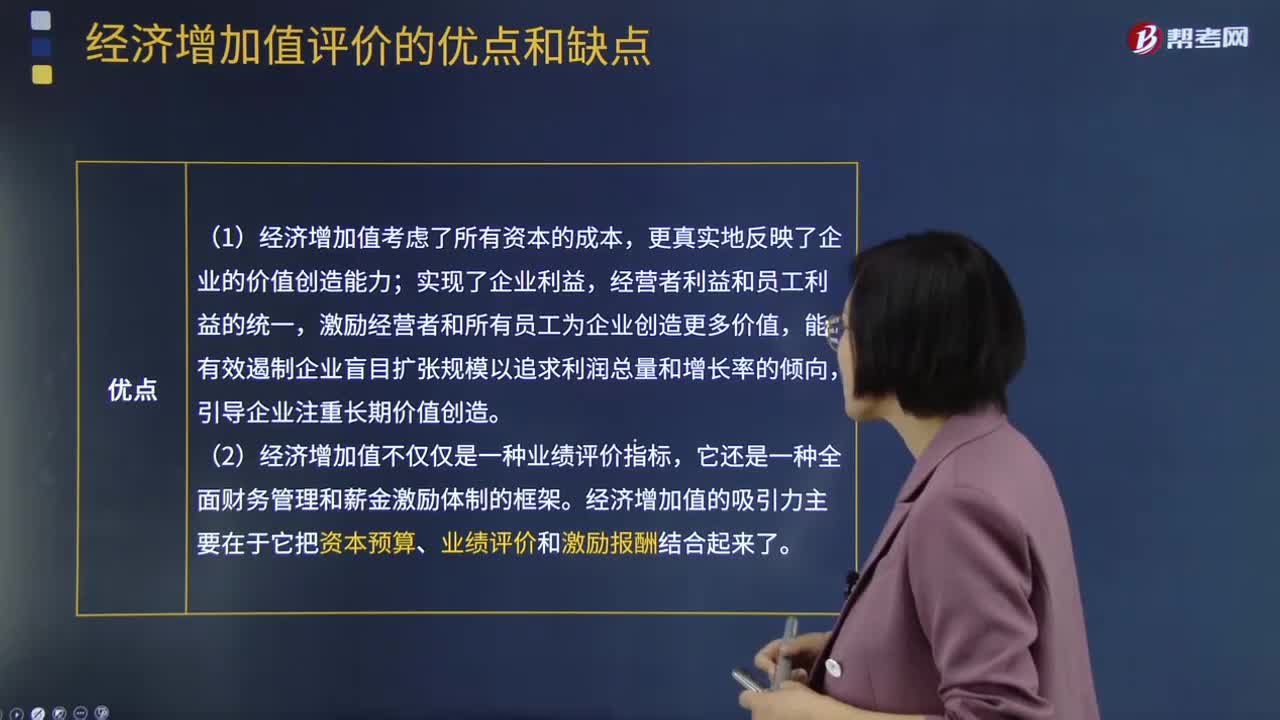

經(jīng)濟(jì)增加值評(píng)價(jià)的優(yōu)點(diǎn)和缺點(diǎn)分別是什么?:經(jīng)濟(jì)增加值評(píng)價(jià)法是全面衡量企業(yè)生產(chǎn)經(jīng)營(yíng)真正盈利或創(chuàng)造價(jià)值的一個(gè)指標(biāo)或一種方法,經(jīng)濟(jì)增加值評(píng)價(jià)的優(yōu)點(diǎn):(1)經(jīng)濟(jì)增加值考慮了所有資本的成本,(2)經(jīng)濟(jì)增加值不僅僅是一種業(yè)績(jī)?cè)u(píng)價(jià)指標(biāo),經(jīng)濟(jì)增加值的吸引力主要在于它把資本預(yù)算、業(yè)績(jī)?cè)u(píng)價(jià)和激勵(lì)報(bào)酬結(jié)合起來(lái)了。投資人也可以用經(jīng)濟(jì)增加值選擇最有前景的公司。經(jīng)濟(jì)增加值評(píng)價(jià)的缺點(diǎn):(1)EVA僅對(duì)企業(yè)當(dāng)期或未來(lái)1-3年價(jià)值創(chuàng)造情況進(jìn)行衡量和預(yù)判。

02:06

02:06

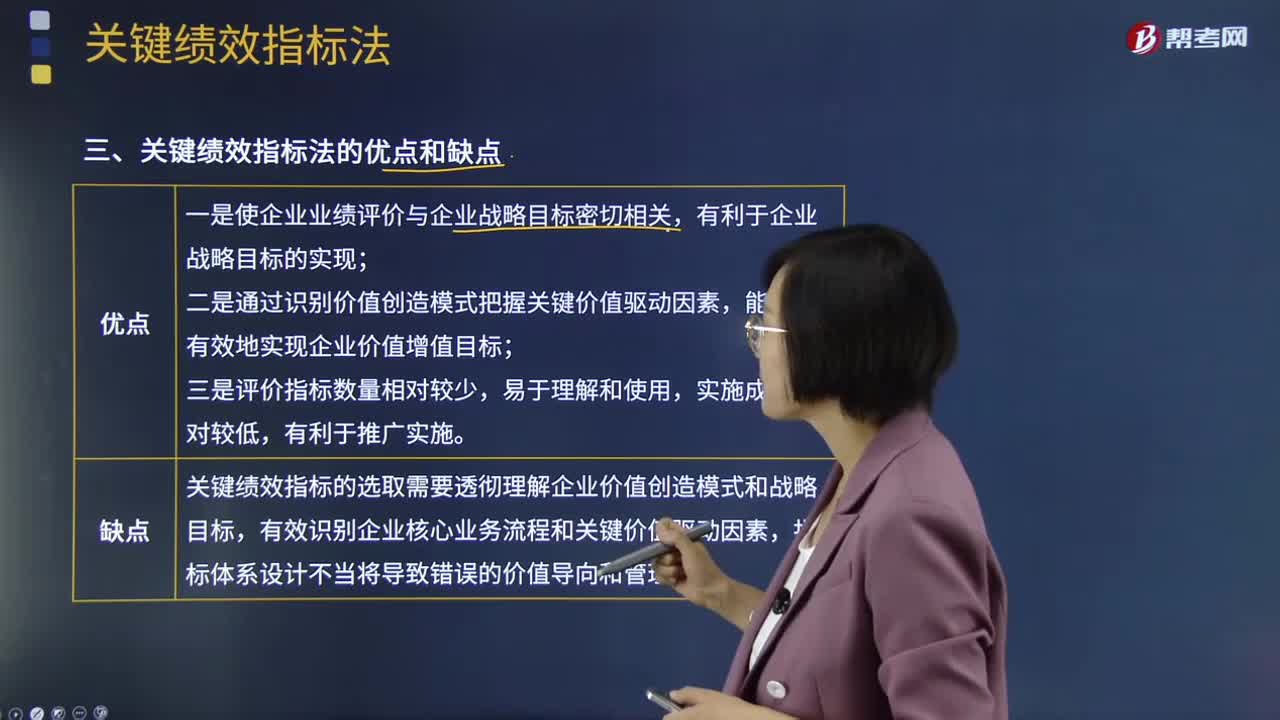

關(guān)鍵績(jī)效指標(biāo)法的優(yōu)缺點(diǎn)分別有哪些?:關(guān)鍵績(jī)效指標(biāo)法是指基于企業(yè)戰(zhàn)略目標(biāo),關(guān)鍵績(jī)效指標(biāo)是對(duì)企業(yè)績(jī)效產(chǎn)生關(guān)鍵影響力的指標(biāo),是通過(guò)對(duì)企業(yè)戰(zhàn)略目標(biāo)、關(guān)鍵成果領(lǐng)域的績(jī)效特征分析,識(shí)別和提煉出的最能有效驅(qū)動(dòng)企業(yè)價(jià)值創(chuàng)造的指標(biāo)。【注意】關(guān)鍵績(jī)效指標(biāo)法可以單獨(dú)使用,關(guān)鍵績(jī)效指標(biāo)法的應(yīng)用對(duì)象可以是企業(yè),1.使企業(yè)業(yè)績(jī)?cè)u(píng)價(jià)與企業(yè)戰(zhàn)略目標(biāo)密切相關(guān),2.通過(guò)識(shí)別價(jià)值創(chuàng)造模式把握關(guān)鍵價(jià)值驅(qū)動(dòng)因素,(2)關(guān)鍵績(jī)效指標(biāo)法的缺點(diǎn):

03:17

03:17

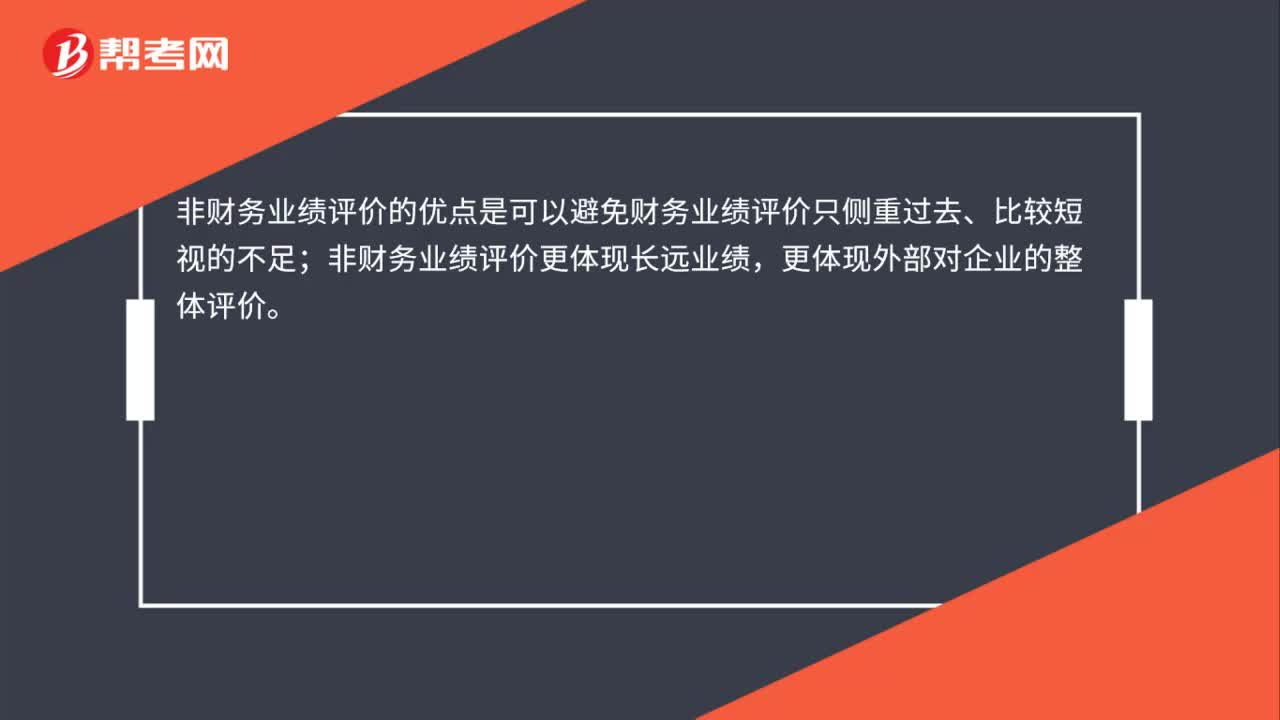

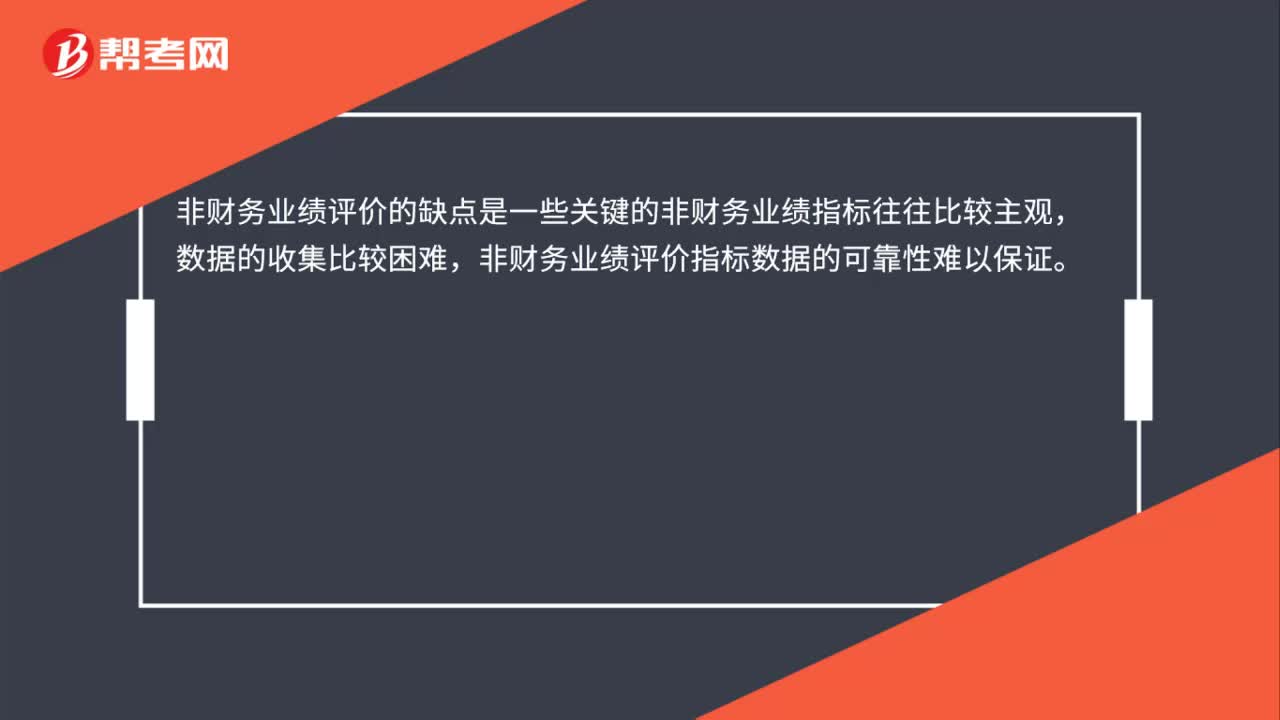

非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)與缺點(diǎn)分別是什么?:1、可以避免財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)只側(cè)重過(guò)去、比較短視的不足;【例題.多選題】下列有關(guān)非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)與財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比的特點(diǎn)表述正確的有( )。A.財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)不能直接計(jì)量財(cái)務(wù)結(jié)果的改善過(guò)程,非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)可以計(jì)量財(cái)務(wù)結(jié)果的改善過(guò)程,B.財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)是短期的計(jì)量,C.非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)綜合性強(qiáng)。D.財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)數(shù)據(jù)不好獲得【解析】財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)相比非財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)綜合性強(qiáng)

05:56

05:56

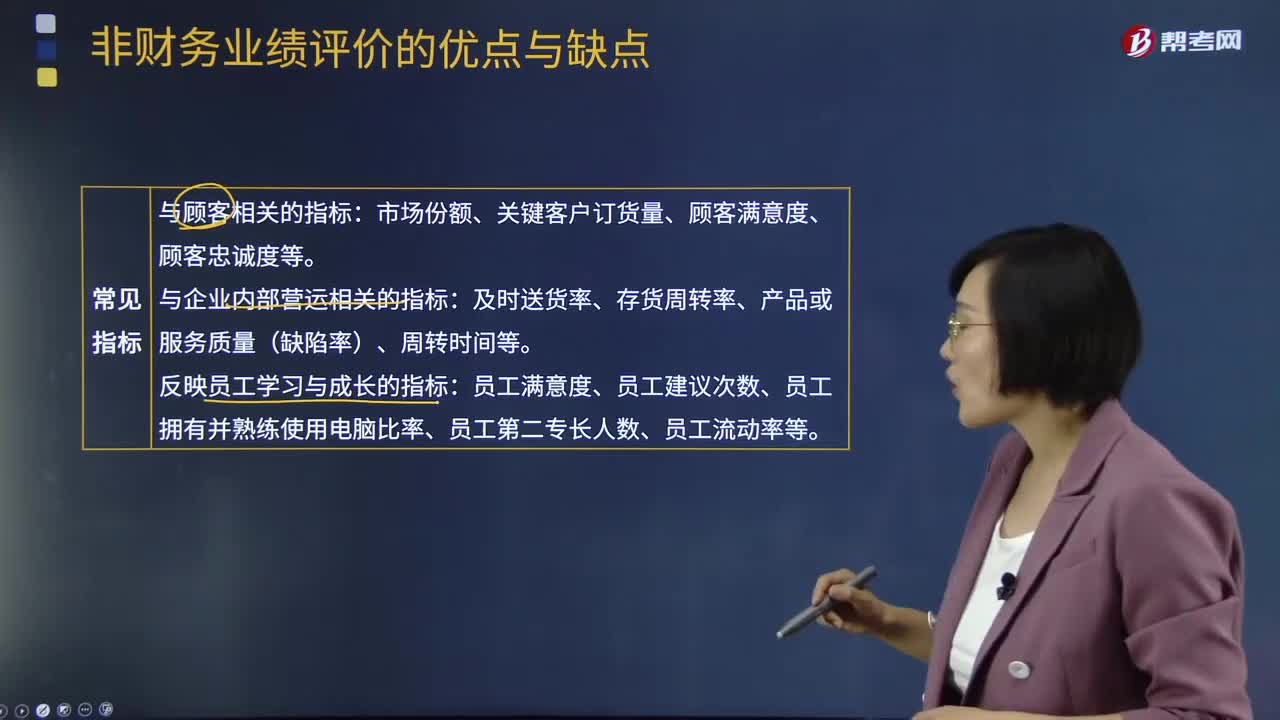

企業(yè)的非財(cái)務(wù)指標(biāo)有哪些?:企業(yè)的非財(cái)務(wù)指標(biāo)有哪些?對(duì)知識(shí)經(jīng)濟(jì)時(shí)期的公司進(jìn)行績(jī)效評(píng)價(jià)必須引進(jìn)全面業(yè)績(jī)?cè)u(píng)價(jià)方程,公司績(jī)效評(píng)價(jià)實(shí)務(wù)調(diào)查已經(jīng)明確7當(dāng)前在公司中最廣泛應(yīng)用的非財(cái)務(wù)指標(biāo)。基于非財(cái)務(wù)信息的業(yè)績(jī)計(jì)量方法,以監(jiān)控非財(cái)務(wù)方面的活動(dòng)。可能比財(cái)務(wù)業(yè)績(jī)計(jì)量提供的業(yè)績(jī)信息更為及時(shí),非財(cái)務(wù)信息計(jì)量能夠很快地提供給管理層,而且很容易計(jì)算和被非財(cái)務(wù)管理層理解并有效使用。在1996年對(duì)250家大型美國(guó)公司年度激勵(lì)計(jì)劃設(shè)計(jì)的調(diào)查中。

02:27

02:27

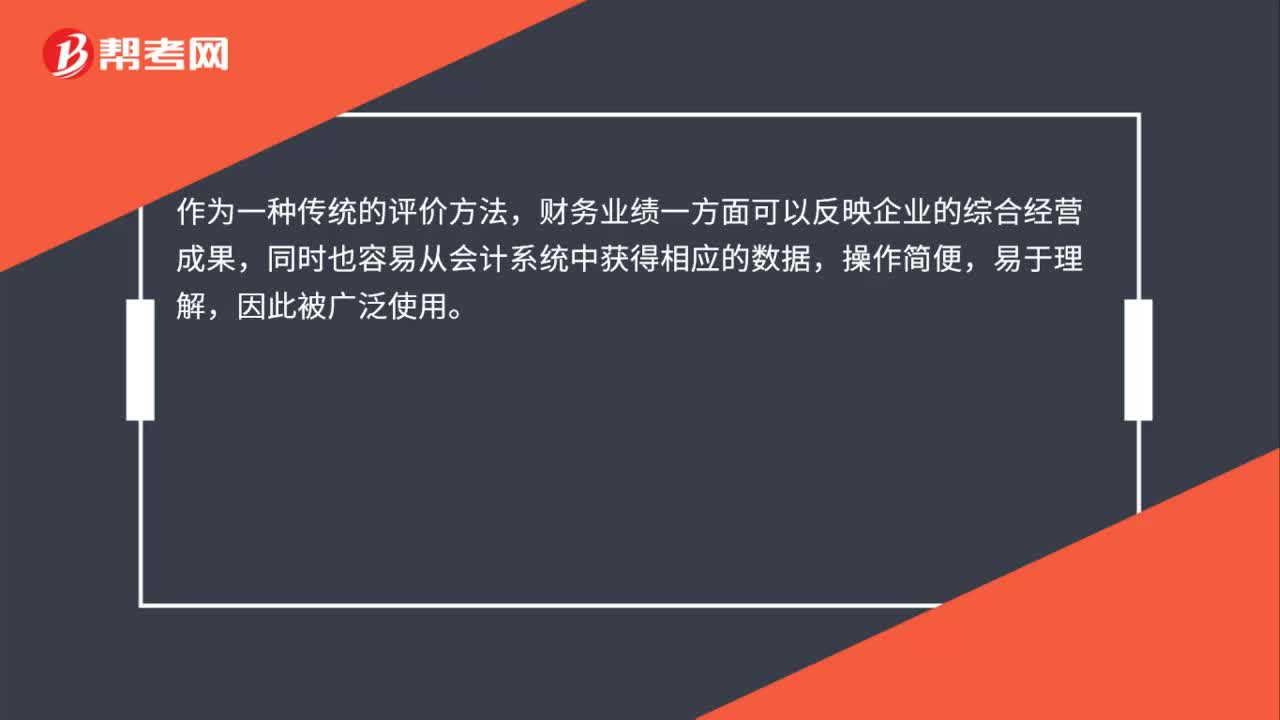

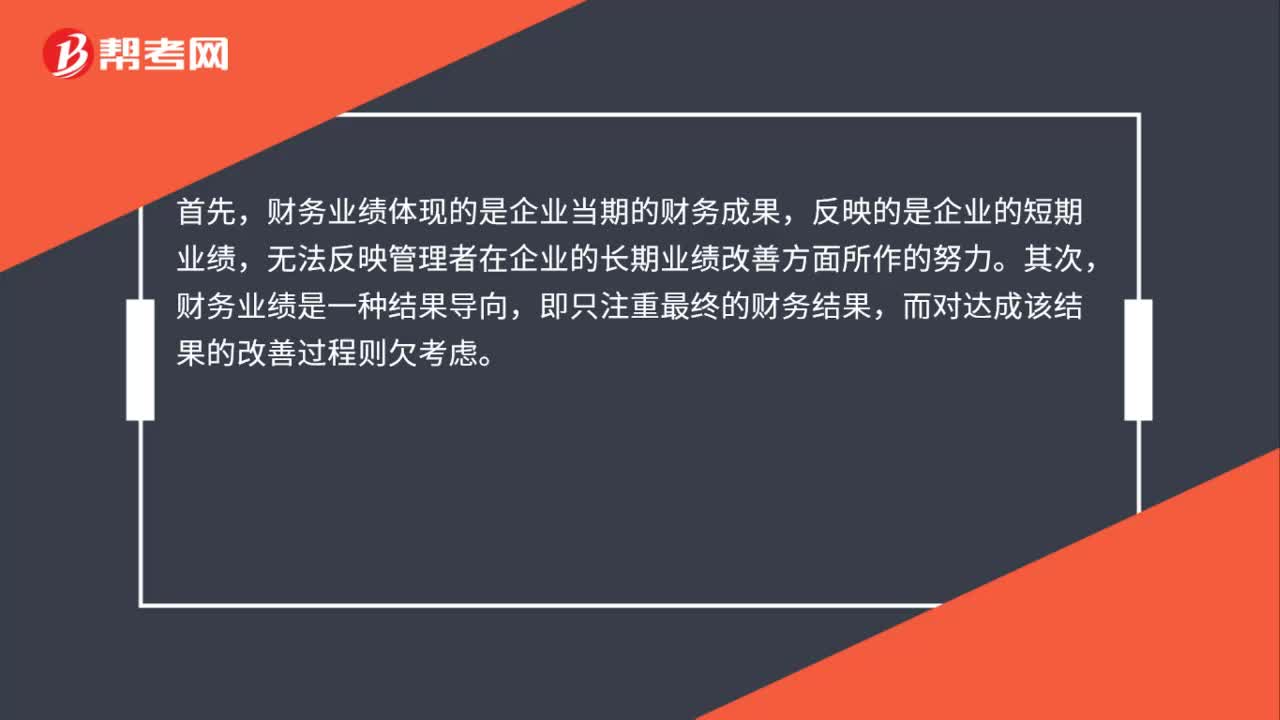

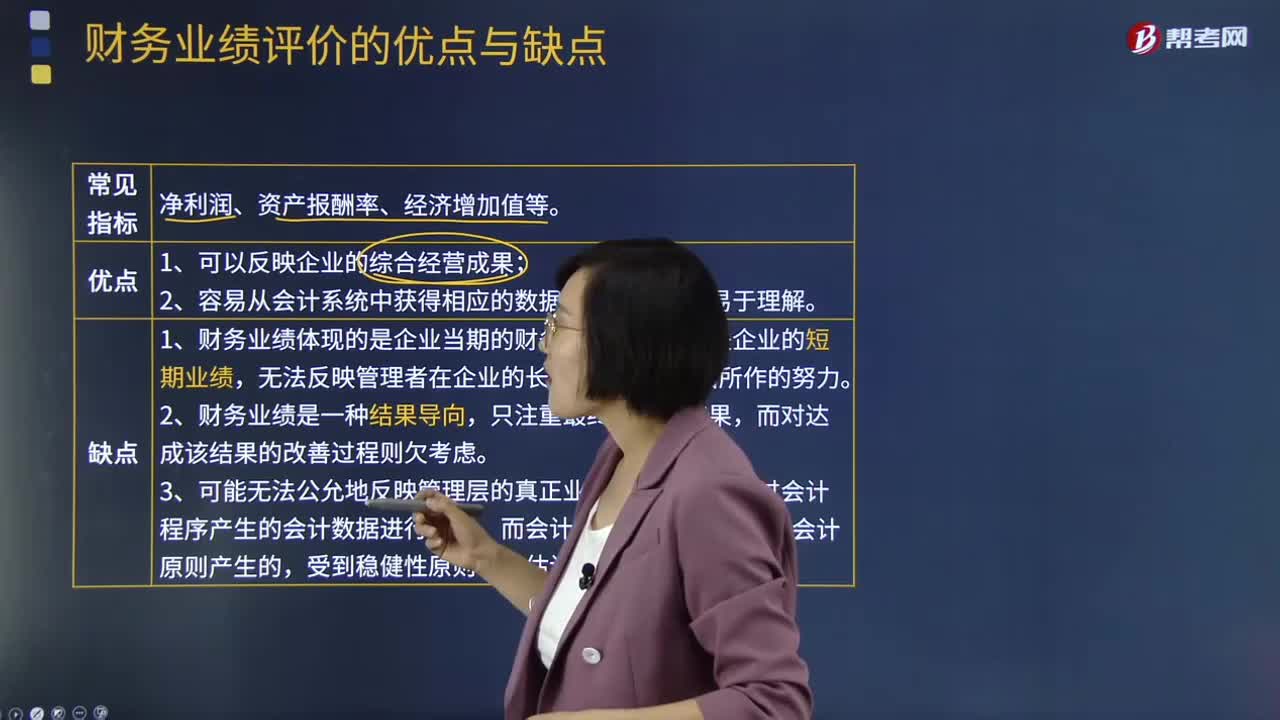

財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)與缺點(diǎn)分別是什么?:財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn)與缺點(diǎn)分別是什么?業(yè)績(jī)?cè)u(píng)價(jià)是指運(yùn)用數(shù)理統(tǒng)計(jì)和運(yùn)籌學(xué)的方法,對(duì)企業(yè)一定經(jīng)營(yíng)期間的盈利能力、資產(chǎn)質(zhì)量、債務(wù)風(fēng)險(xiǎn)以及經(jīng)營(yíng)增長(zhǎng)等經(jīng)營(yíng)業(yè)績(jī)和努力程度等各方面進(jìn)行的綜合評(píng)判。財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)常見(jiàn)的指標(biāo)有凈利潤(rùn)、資產(chǎn)報(bào)酬率、經(jīng)濟(jì)增加值等。財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的優(yōu)點(diǎn):1、可以反映企業(yè)的綜合經(jīng)營(yíng)成果;財(cái)務(wù)業(yè)績(jī)?cè)u(píng)價(jià)的缺點(diǎn):1、財(cái)務(wù)業(yè)績(jī)體現(xiàn)的是企業(yè)當(dāng)期的財(cái)務(wù)成果。

05:01

05:01

可轉(zhuǎn)換債券籌資的優(yōu)缺點(diǎn)有哪些?:可轉(zhuǎn)換債券是債券持有人可按照發(fā)行時(shí)約定的價(jià)格將債券轉(zhuǎn)換成公司的普通股票的債券。該債券利率一般低于普通公司的債券利率,企業(yè)發(fā)行可轉(zhuǎn)換債券可以降低籌資成本。可轉(zhuǎn)換債券持有人還享有在一定條件下將債券回售給發(fā)行人的權(quán)利,發(fā)行人在一定條件下?lián)碛袕?qiáng)制贖回債券的權(quán)利。可轉(zhuǎn)換債券使得公司能夠以較低的利率取得資金。可轉(zhuǎn)換債券使得公司取得了以高于當(dāng)前股價(jià)出售普通股的可能性。可轉(zhuǎn)換債券籌資的缺點(diǎn):

02:35

02:35

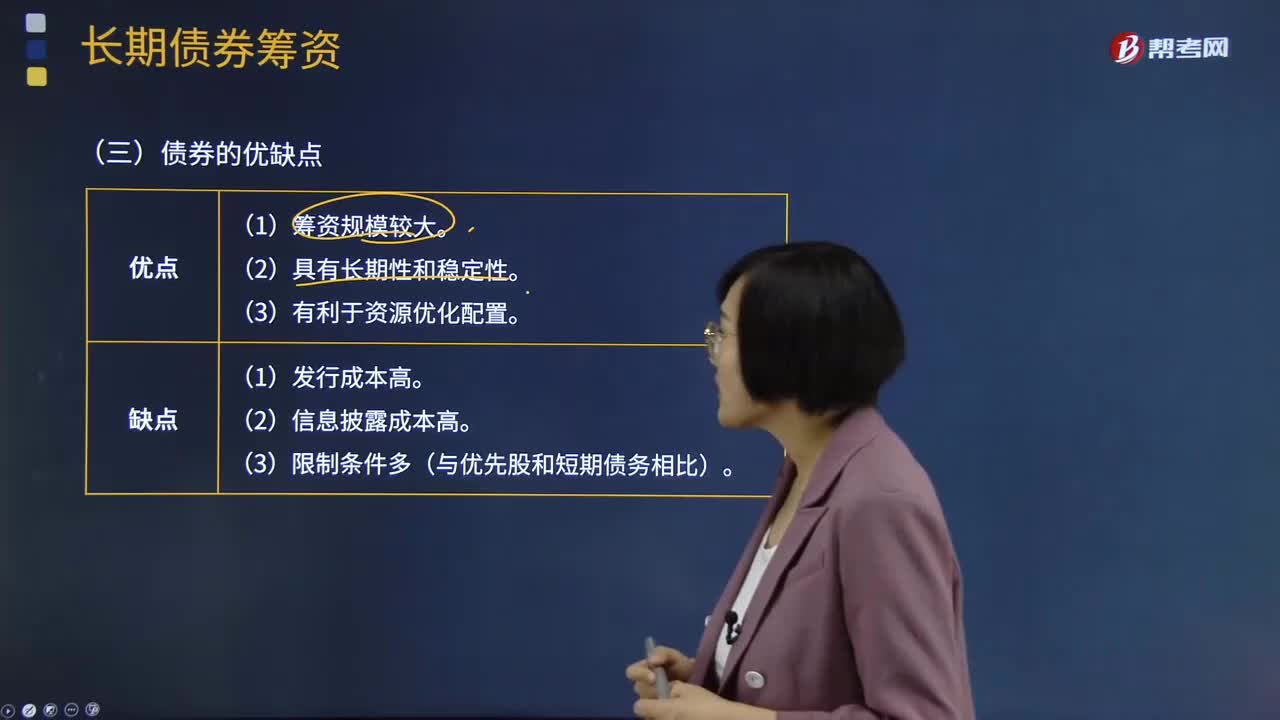

債券的優(yōu)點(diǎn)和缺點(diǎn)分別有哪些?:債券是政府、企業(yè)、銀行等債務(wù)人為籌集資金,按照法定程序發(fā)行并向債權(quán)人承諾于指定日期還本付息的有價(jià)證券。債券是一種金融契約,同時(shí)承諾按一定利率支付利息并按約定條件償還本金的債權(quán)債務(wù)憑證。債券的本質(zhì)是債的證明書(shū),債券購(gòu)買(mǎi)者或投資者與發(fā)行者之間是一種債權(quán)債務(wù)關(guān)系,債券發(fā)行人即債務(wù)人,投資者(債券購(gòu)買(mǎi)者)即債權(quán)人。債券是一種有價(jià)證券。由于債券的利息通常是事先確定的。

09:45

09:45

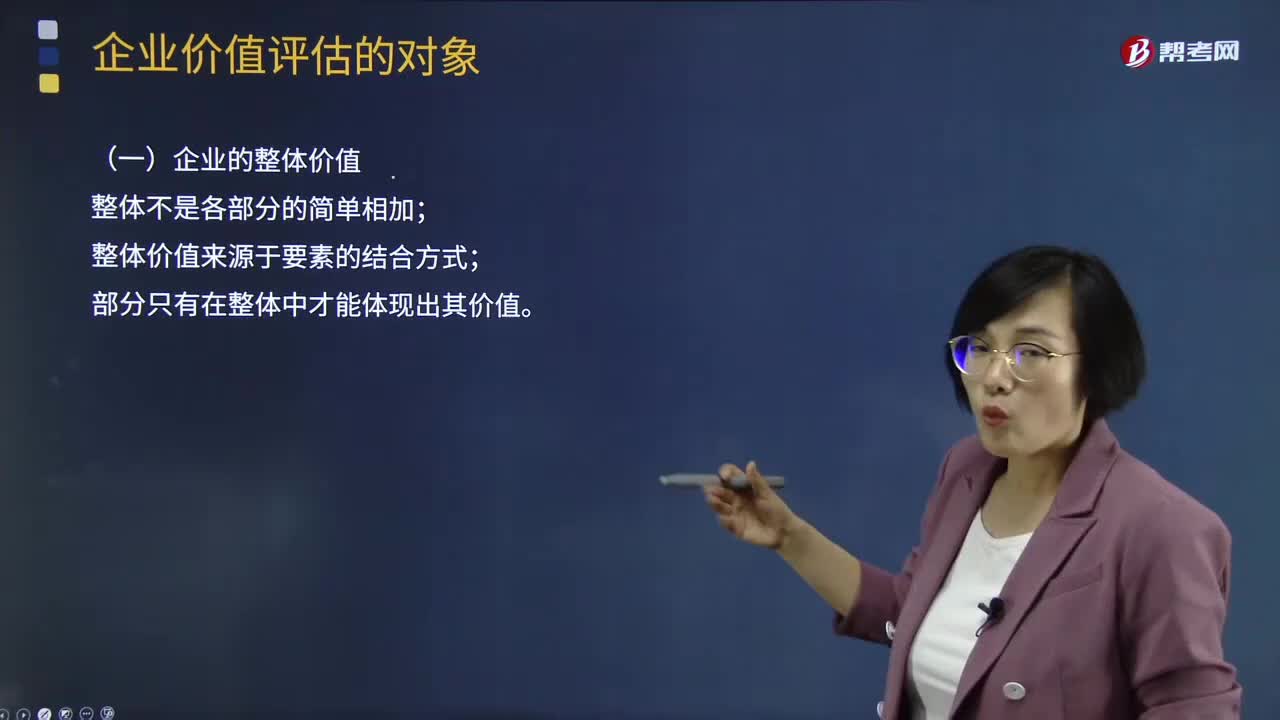

企業(yè)價(jià)值評(píng)估的對(duì)象都有哪些?:對(duì)評(píng)估基準(zhǔn)日特定目的下企業(yè)整體價(jià)值、股東全部權(quán)益價(jià)值或者股東部分權(quán)益價(jià)值等進(jìn)行分析、估算并發(fā)表專(zhuān)業(yè)意見(jiàn)的行為和過(guò)程。價(jià)值評(píng)估的一般對(duì)象是企業(yè)整體的經(jīng)濟(jì)價(jià)值。企業(yè)整體的經(jīng)濟(jì)價(jià)值是指企業(yè)作為一個(gè)整體的公平市場(chǎng)價(jià)值。是指一項(xiàng)資產(chǎn)的公平市場(chǎng)價(jià)值,A.企業(yè)公平市場(chǎng)價(jià)值是企業(yè)控股權(quán)價(jià)值,B.企業(yè)公平市場(chǎng)價(jià)值是企業(yè)未來(lái)現(xiàn)金流入的現(xiàn)值。C.企業(yè)公平市場(chǎng)價(jià)值是企業(yè)持續(xù)經(jīng)營(yíng)價(jià)值

02:38

02:38

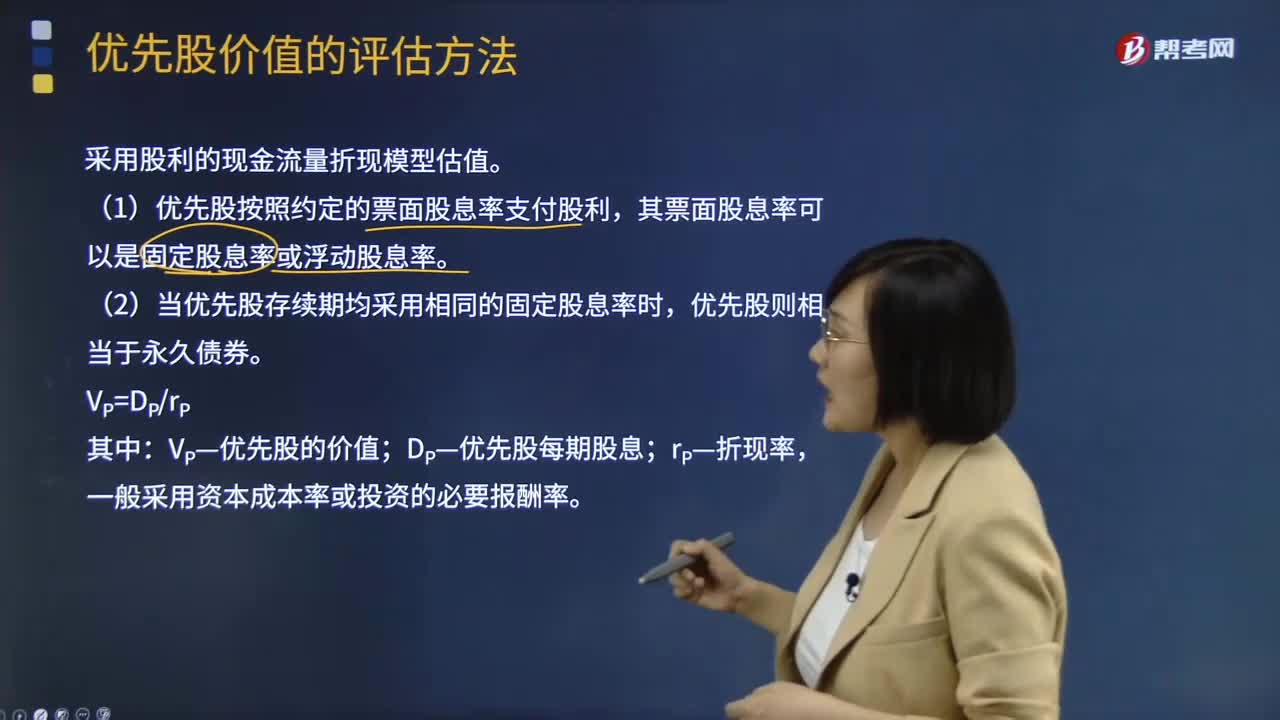

優(yōu)先股價(jià)值的評(píng)估方法有哪些?:優(yōu)先股價(jià)值的評(píng)估方法有哪些??jī)?yōu)先股價(jià)值的評(píng)估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動(dòng)股息率。(2)當(dāng)優(yōu)先股存續(xù)期均采用相同的固定股息率時(shí),優(yōu)先股則相當(dāng)于永久債券。VP—優(yōu)先股的價(jià)值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報(bào)酬率:永續(xù)債的估值與優(yōu)先股類(lèi)似:沒(méi)有明確到期日或期限非常長(zhǎng)的債券,債券發(fā)行方只需支付利息:

01:44

01:44

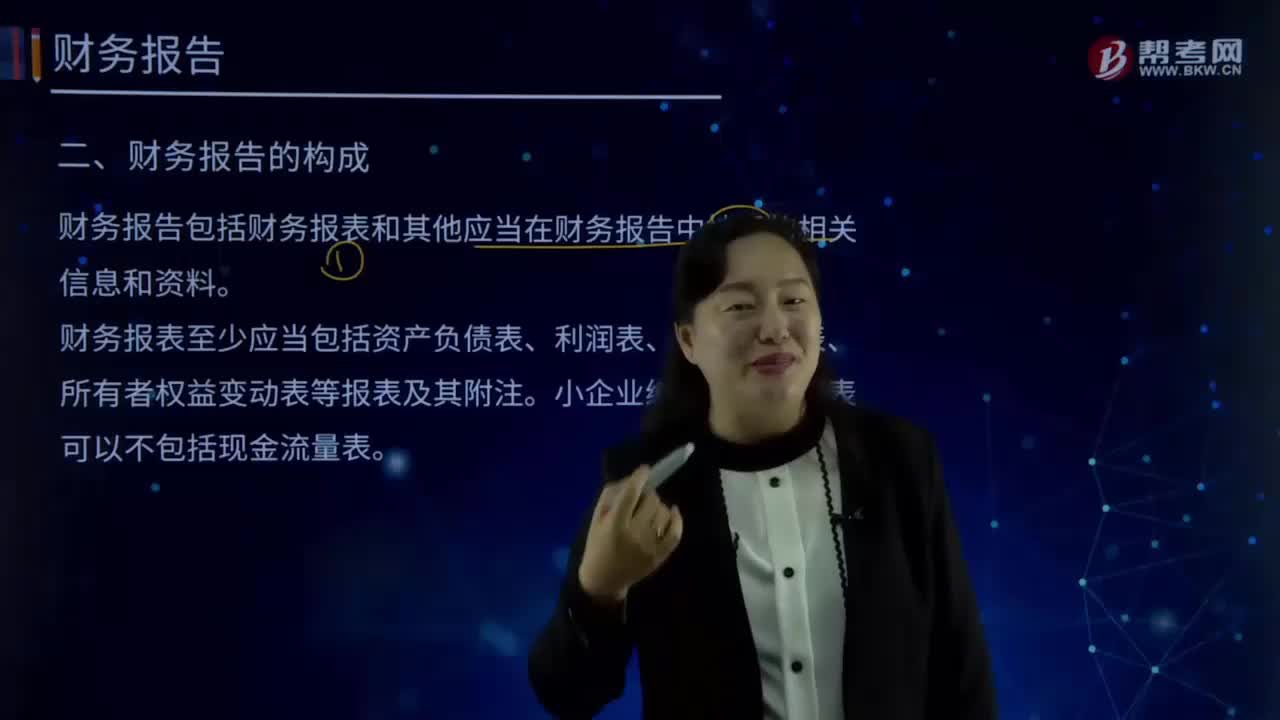

財(cái)務(wù)報(bào)告的構(gòu)成有哪些?:財(cái)務(wù)報(bào)表至少應(yīng)當(dāng)包括資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表、所有者權(quán)益變動(dòng)表等報(bào)表及其附注。小企業(yè)編制的財(cái)務(wù)報(bào)表可以不包括現(xiàn)金流量表。表示企業(yè)在一定日期(通常為各會(huì)計(jì)期末)的財(cái)務(wù)狀況(即資產(chǎn)、負(fù)債和業(yè)主權(quán)益的狀況)的主要會(huì)計(jì)報(bào)表,將合乎會(huì)計(jì)原則的資產(chǎn)、負(fù)債、股東權(quán)益"交易科目分為"資產(chǎn)"和"負(fù)債及股東權(quán)益"兩大區(qū)塊,利潤(rùn)表是反映企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果的財(cái)務(wù)報(bào)表。

10:26

10:26

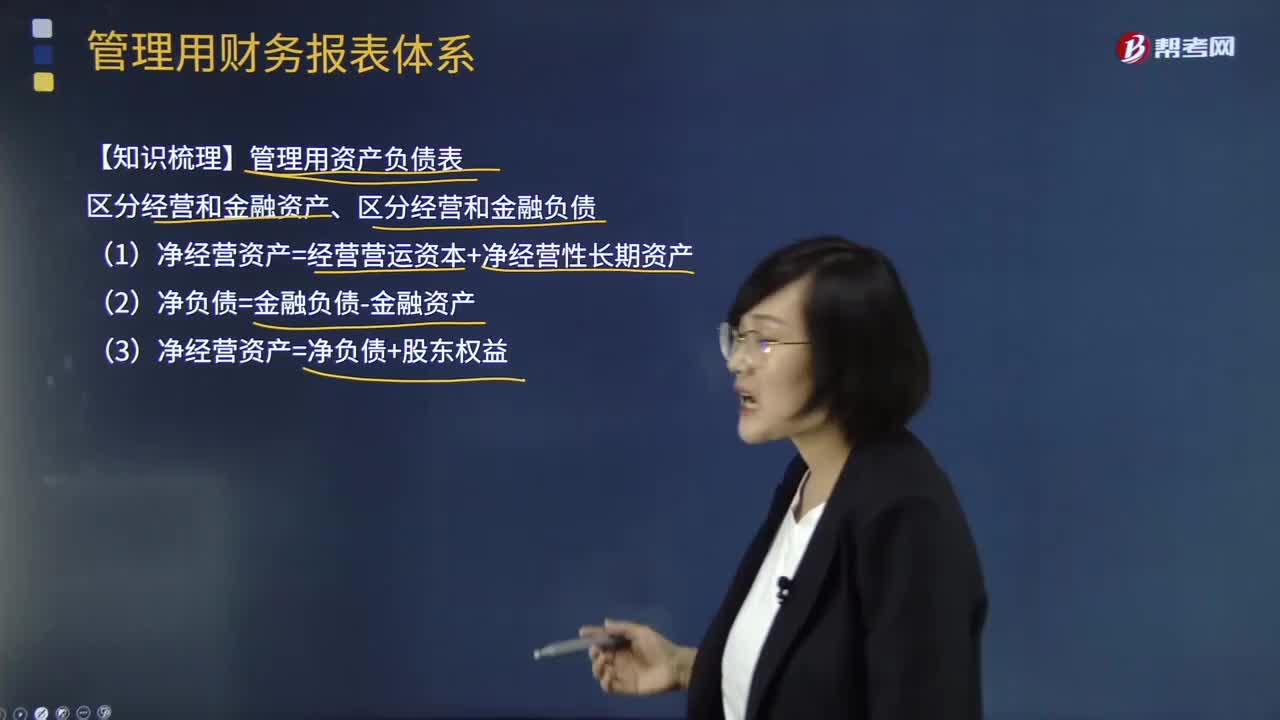

管理用財(cái)務(wù)報(bào)表體系有哪些重要知識(shí)點(diǎn)?:(1)凈經(jīng)營(yíng)資產(chǎn)=經(jīng)營(yíng)營(yíng)運(yùn)資本+凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn):(3)凈經(jīng)營(yíng)資產(chǎn)=凈負(fù)債+股東權(quán)益:凈利潤(rùn)=稅后經(jīng)營(yíng)凈利潤(rùn)-稅后利息費(fèi)用營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊攤銷(xiāo)實(shí)體現(xiàn)金流量=營(yíng)業(yè)現(xiàn)金凈流量-資本支出債務(wù)現(xiàn)金流量=稅后利息費(fèi)用-凈負(fù)債增加(+凈負(fù)債減少)實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)凈利潤(rùn)-實(shí)體凈投資=稅后經(jīng)營(yíng)凈利潤(rùn)-凈經(jīng)營(yíng)資產(chǎn)增加股權(quán)現(xiàn)金流量=凈利潤(rùn)-股權(quán)凈投資債務(wù)現(xiàn)金流量=稅后利息費(fèi)用-凈負(fù)債的增加

05:10

05:10

財(cái)務(wù)管理基本目標(biāo)有哪些知識(shí)要點(diǎn)?:基本目標(biāo)包括產(chǎn)值最大化、利潤(rùn)最大化、股東財(cái)富最大化、企業(yè)價(jià)值最大化以及相關(guān)方利益最大化。A.企業(yè)的財(cái)務(wù)目標(biāo)是利潤(rùn)最大化,C.追加投資資本可以增加企業(yè)的股東權(quán)益價(jià)值,因此股東權(quán)益價(jià)值最大化不是財(cái)務(wù)目標(biāo)的準(zhǔn)確描述,D.財(cái)務(wù)目標(biāo)的實(shí)現(xiàn)程度可以用股東權(quán)益的市場(chǎng)增加值度量,【解析】利潤(rùn)最大化僅僅是企業(yè)財(cái)務(wù)目標(biāo)的一種,財(cái)務(wù)目標(biāo)的準(zhǔn)確表述是股東財(cái)富最大化,只有在債務(wù)價(jià)值增加為0以及股東投入資本不變的情況下“

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日