下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:06

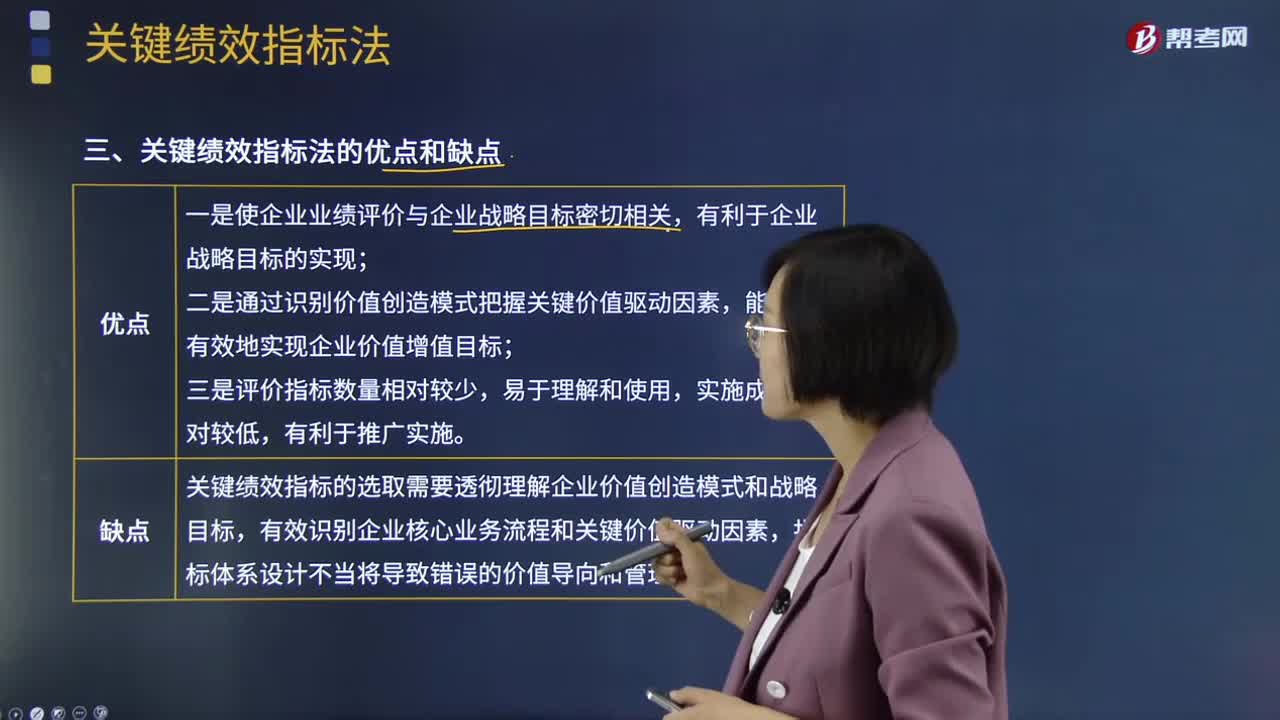

02:06關鍵績效指標法的優(yōu)缺點分別有哪些?:關鍵績效指標法是指基于企業(yè)戰(zhàn)略目標,關鍵績效指標是對企業(yè)績效產(chǎn)生關鍵影響力的指標,是通過對企業(yè)戰(zhàn)略目標、關鍵成果領域的績效特征分析,識別和提煉出的最能有效驅(qū)動企業(yè)價值創(chuàng)造的指標。【注意】關鍵績效指標法可以單獨使用,關鍵績效指標法的應用對象可以是企業(yè),1.使企業(yè)業(yè)績評價與企業(yè)戰(zhàn)略目標密切相關,2.通過識別價值創(chuàng)造模式把握關鍵價值驅(qū)動因素,(2)關鍵績效指標法的缺點:

03:17

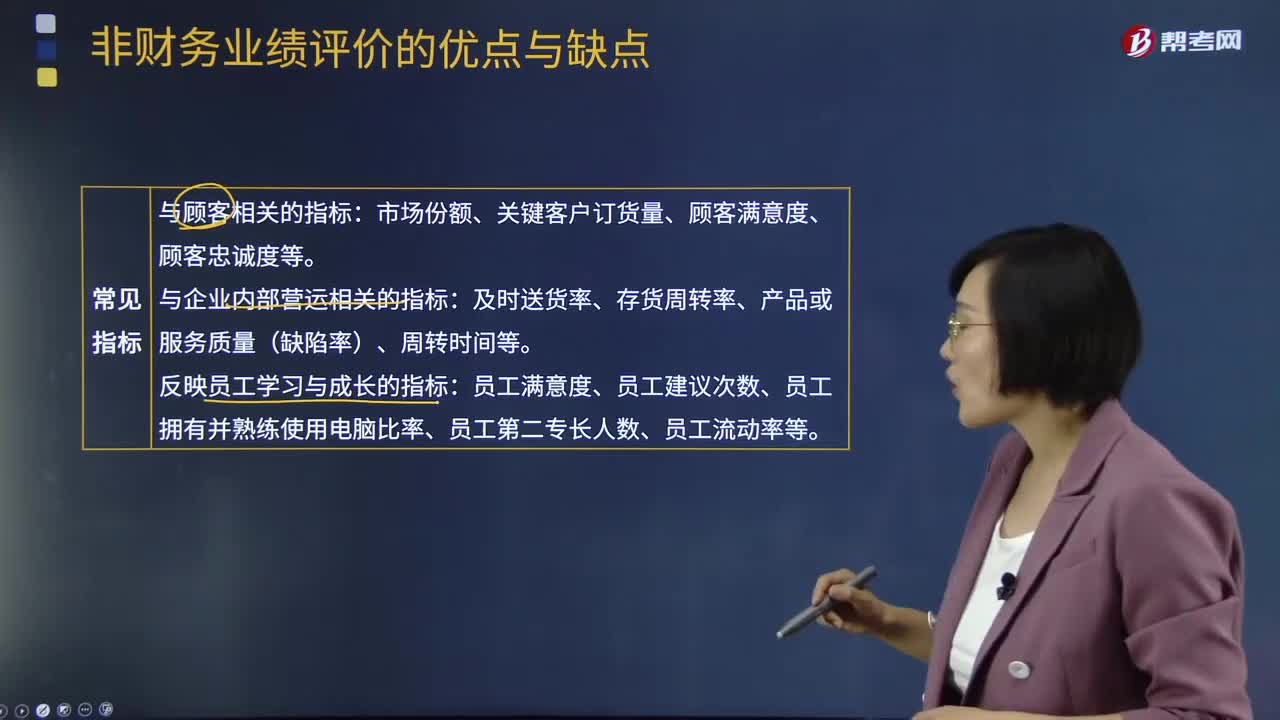

03:17非財務業(yè)績評價的優(yōu)點與缺點分別是什么?:1、可以避免財務業(yè)績評價只側(cè)重過去、比較短視的不足;【例題.多選題】下列有關非財務業(yè)績評價與財務業(yè)績評價相比的特點表述正確的有( )。A.財務業(yè)績評價不能直接計量財務結(jié)果的改善過程,非財務業(yè)績評價可以計量財務結(jié)果的改善過程,B.財務業(yè)績評價是短期的計量,C.非財務業(yè)績評價相比財務業(yè)績評價綜合性強。D.財務業(yè)績評價相比非財務業(yè)績評價數(shù)據(jù)不好獲得【解析】財務業(yè)績評價相比非財務業(yè)績評價綜合性強

05:56

05:56企業(yè)的非財務指標有哪些?:企業(yè)的非財務指標有哪些?對知識經(jīng)濟時期的公司進行績效評價必須引進全面業(yè)績評價方程,公司績效評價實務調(diào)查已經(jīng)明確7當前在公司中最廣泛應用的非財務指標。基于非財務信息的業(yè)績計量方法,以監(jiān)控非財務方面的活動。可能比財務業(yè)績計量提供的業(yè)績信息更為及時,非財務信息計量能夠很快地提供給管理層,而且很容易計算和被非財務管理層理解并有效使用。在1996年對250家大型美國公司年度激勵計劃設計的調(diào)查中。

02:27

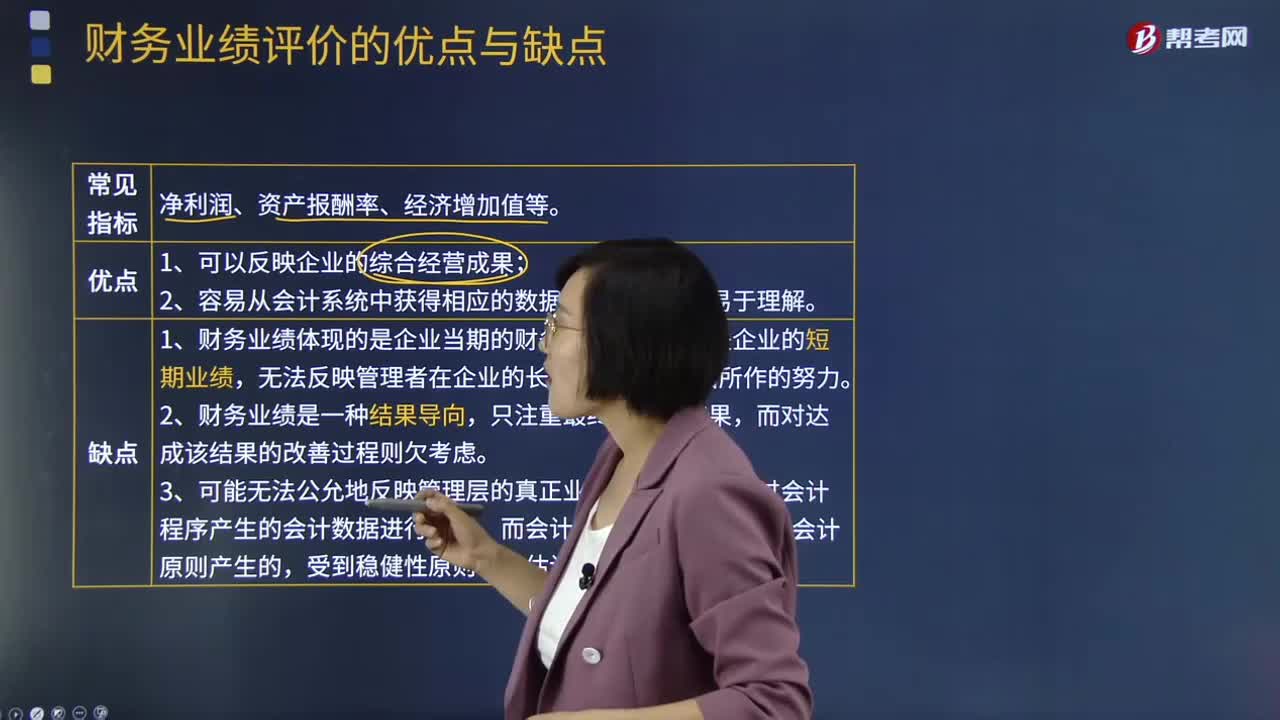

02:27財務業(yè)績評價的優(yōu)點與缺點分別是什么?:財務業(yè)績評價的優(yōu)點與缺點分別是什么?業(yè)績評價是指運用數(shù)理統(tǒng)計和運籌學的方法,對企業(yè)一定經(jīng)營期間的盈利能力、資產(chǎn)質(zhì)量、債務風險以及經(jīng)營增長等經(jīng)營業(yè)績和努力程度等各方面進行的綜合評判。財務業(yè)績評價常見的指標有凈利潤、資產(chǎn)報酬率、經(jīng)濟增加值等。財務業(yè)績評價的優(yōu)點:1、可以反映企業(yè)的綜合經(jīng)營成果;財務業(yè)績評價的缺點:1、財務業(yè)績體現(xiàn)的是企業(yè)當期的財務成果。

05:01

05:01可轉(zhuǎn)換債券籌資的優(yōu)缺點有哪些?:可轉(zhuǎn)換債券是債券持有人可按照發(fā)行時約定的價格將債券轉(zhuǎn)換成公司的普通股票的債券。該債券利率一般低于普通公司的債券利率,企業(yè)發(fā)行可轉(zhuǎn)換債券可以降低籌資成本。可轉(zhuǎn)換債券持有人還享有在一定條件下將債券回售給發(fā)行人的權利,發(fā)行人在一定條件下?lián)碛袕娭期H回債券的權利。可轉(zhuǎn)換債券使得公司能夠以較低的利率取得資金。可轉(zhuǎn)換債券使得公司取得了以高于當前股價出售普通股的可能性。可轉(zhuǎn)換債券籌資的缺點:

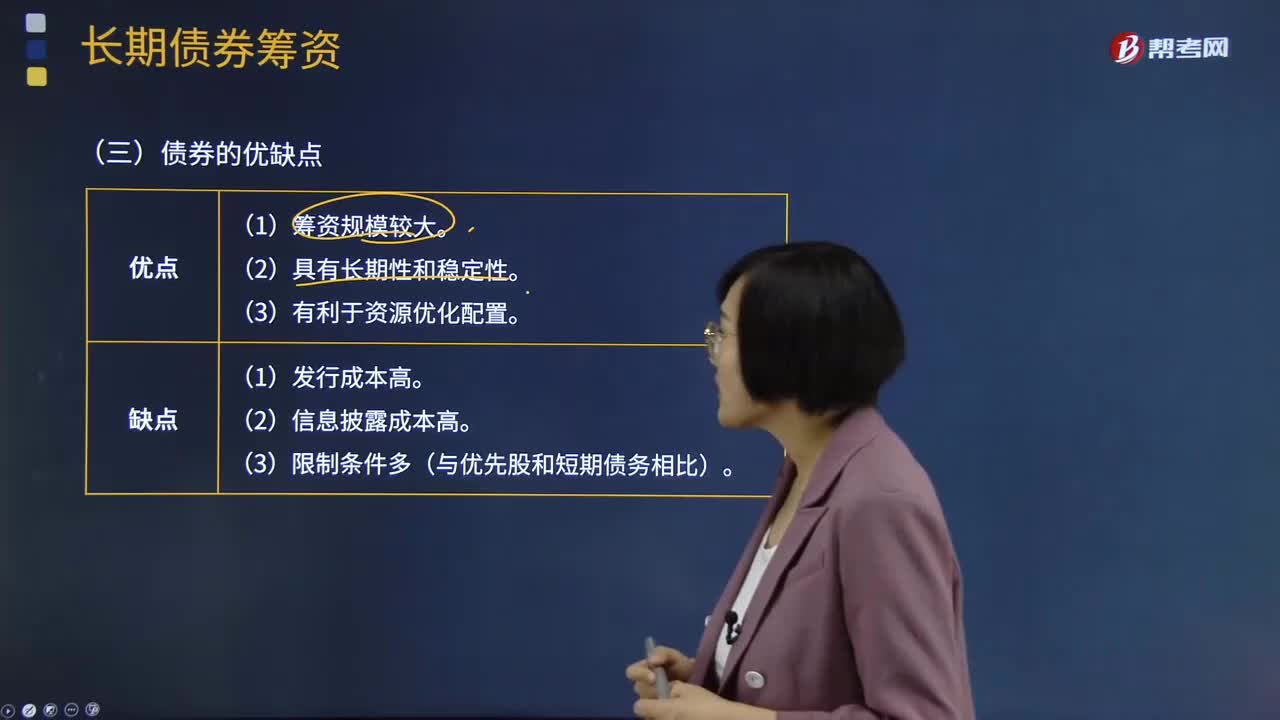

02:35

02:35債券的優(yōu)點和缺點分別有哪些?:債券是政府、企業(yè)、銀行等債務人為籌集資金,按照法定程序發(fā)行并向債權人承諾于指定日期還本付息的有價證券。債券是一種金融契約,同時承諾按一定利率支付利息并按約定條件償還本金的債權債務憑證。債券的本質(zhì)是債的證明書,債券購買者或投資者與發(fā)行者之間是一種債權債務關系,債券發(fā)行人即債務人,投資者(債券購買者)即債權人。債券是一種有價證券。由于債券的利息通常是事先確定的。

09:45

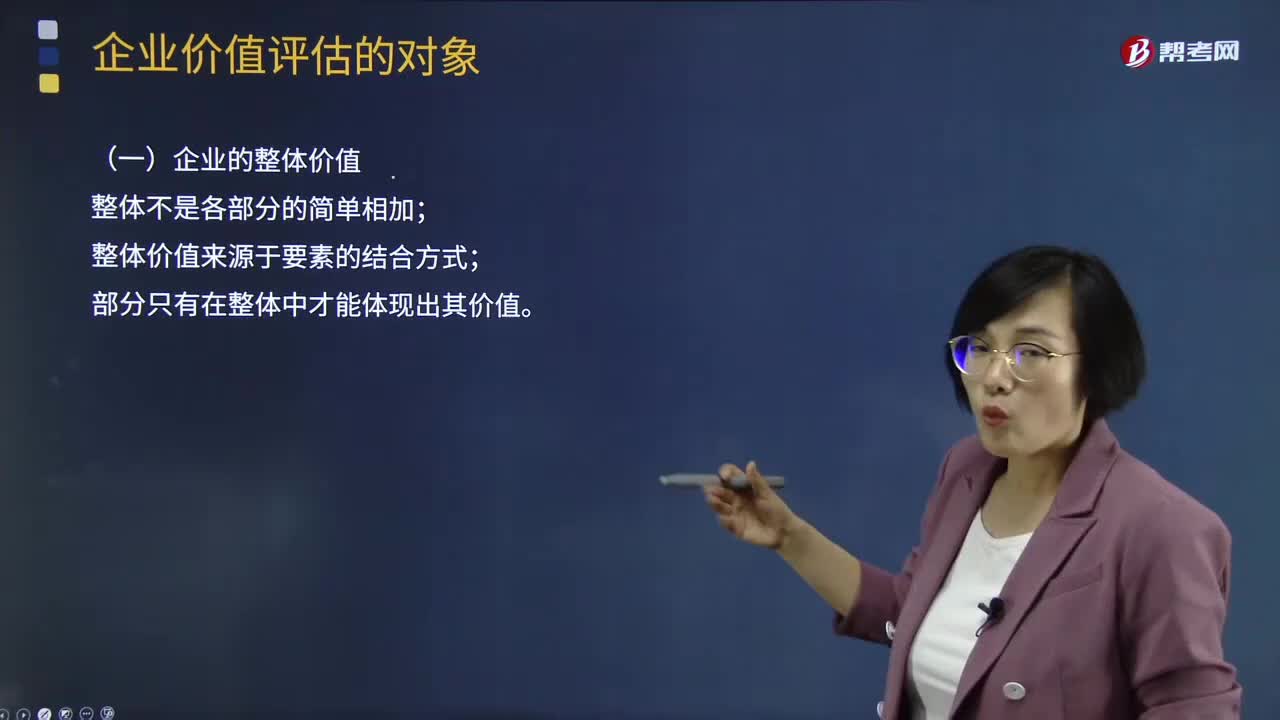

09:45企業(yè)價值評估的對象都有哪些?:對評估基準日特定目的下企業(yè)整體價值、股東全部權益價值或者股東部分權益價值等進行分析、估算并發(fā)表專業(yè)意見的行為和過程。價值評估的一般對象是企業(yè)整體的經(jīng)濟價值。企業(yè)整體的經(jīng)濟價值是指企業(yè)作為一個整體的公平市場價值。是指一項資產(chǎn)的公平市場價值,A.企業(yè)公平市場價值是企業(yè)控股權價值,B.企業(yè)公平市場價值是企業(yè)未來現(xiàn)金流入的現(xiàn)值。C.企業(yè)公平市場價值是企業(yè)持續(xù)經(jīng)營價值

02:38

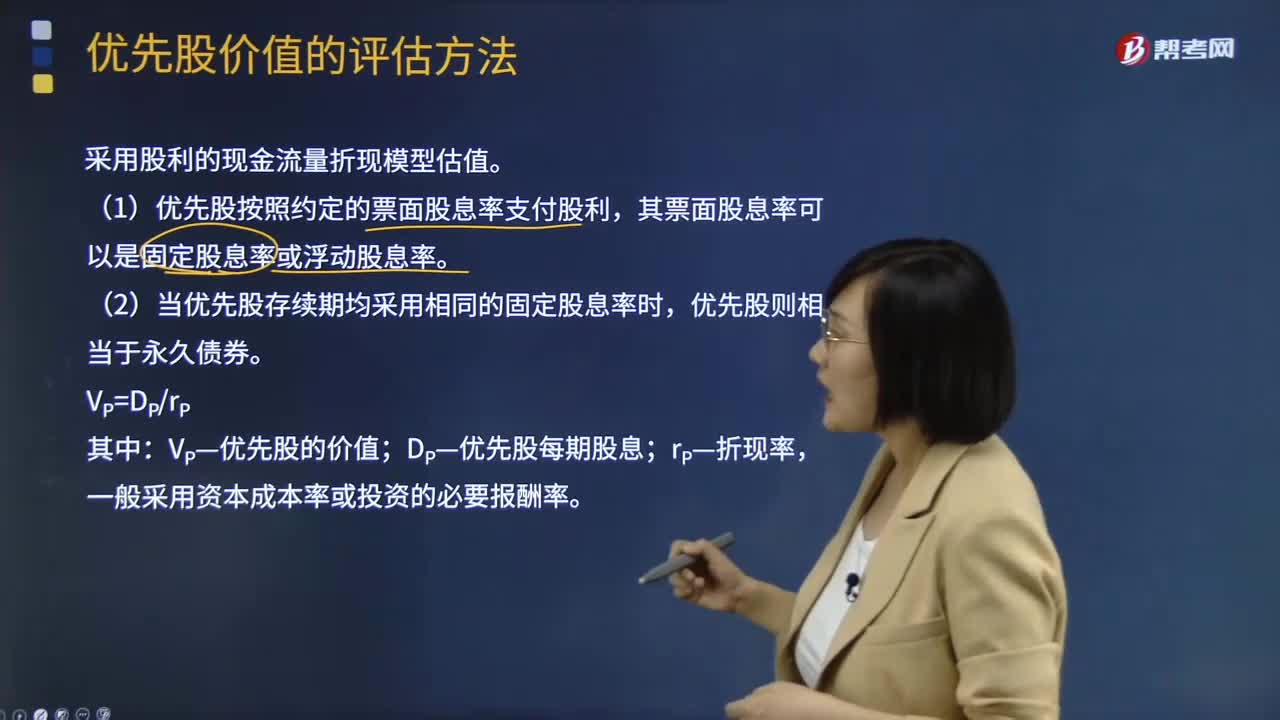

02:38優(yōu)先股價值的評估方法有哪些?:優(yōu)先股價值的評估方法有哪些?優(yōu)先股價值的評估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動股息率。(2)當優(yōu)先股存續(xù)期均采用相同的固定股息率時,優(yōu)先股則相當于永久債券。VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報酬率:永續(xù)債的估值與優(yōu)先股類似:沒有明確到期日或期限非常長的債券,債券發(fā)行方只需支付利息:

01:44

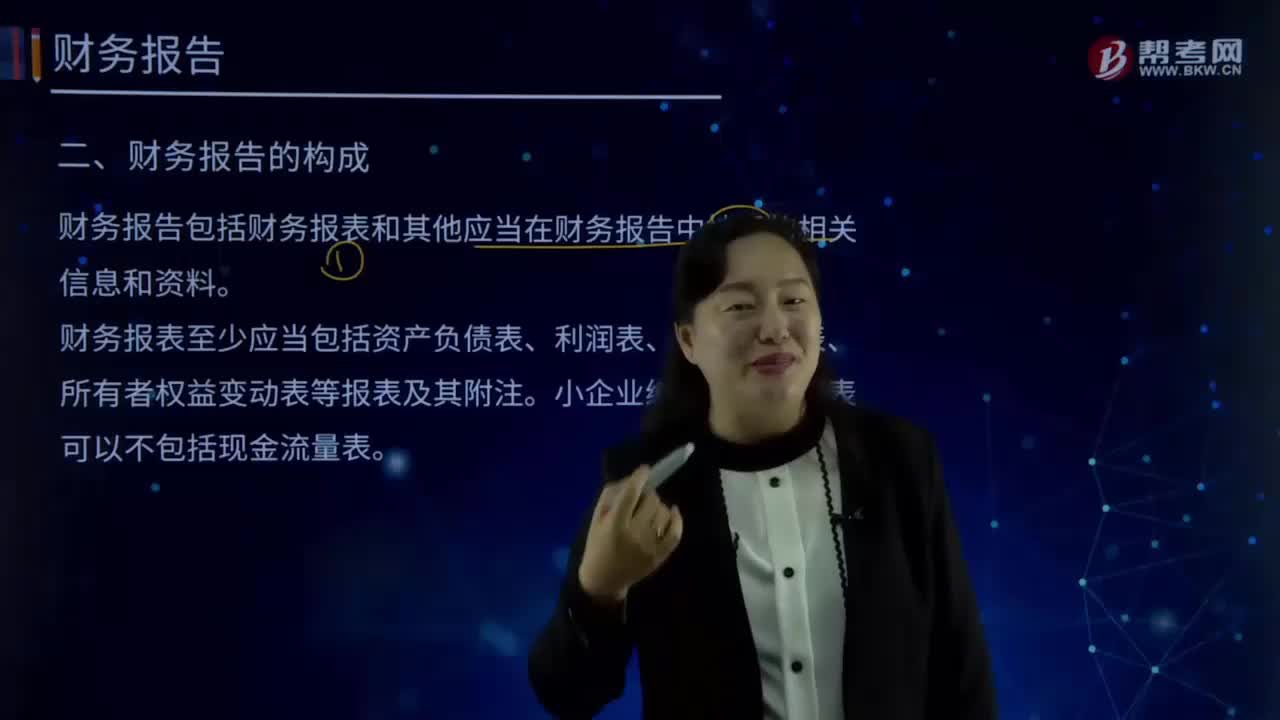

01:44財務報告的構(gòu)成有哪些?:財務報表至少應當包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權益變動表等報表及其附注。小企業(yè)編制的財務報表可以不包括現(xiàn)金流量表。表示企業(yè)在一定日期(通常為各會計期末)的財務狀況(即資產(chǎn)、負債和業(yè)主權益的狀況)的主要會計報表,將合乎會計原則的資產(chǎn)、負債、股東權益"交易科目分為"資產(chǎn)"和"負債及股東權益"兩大區(qū)塊,利潤表是反映企業(yè)在一定會計期間的經(jīng)營成果的財務報表。

07:19

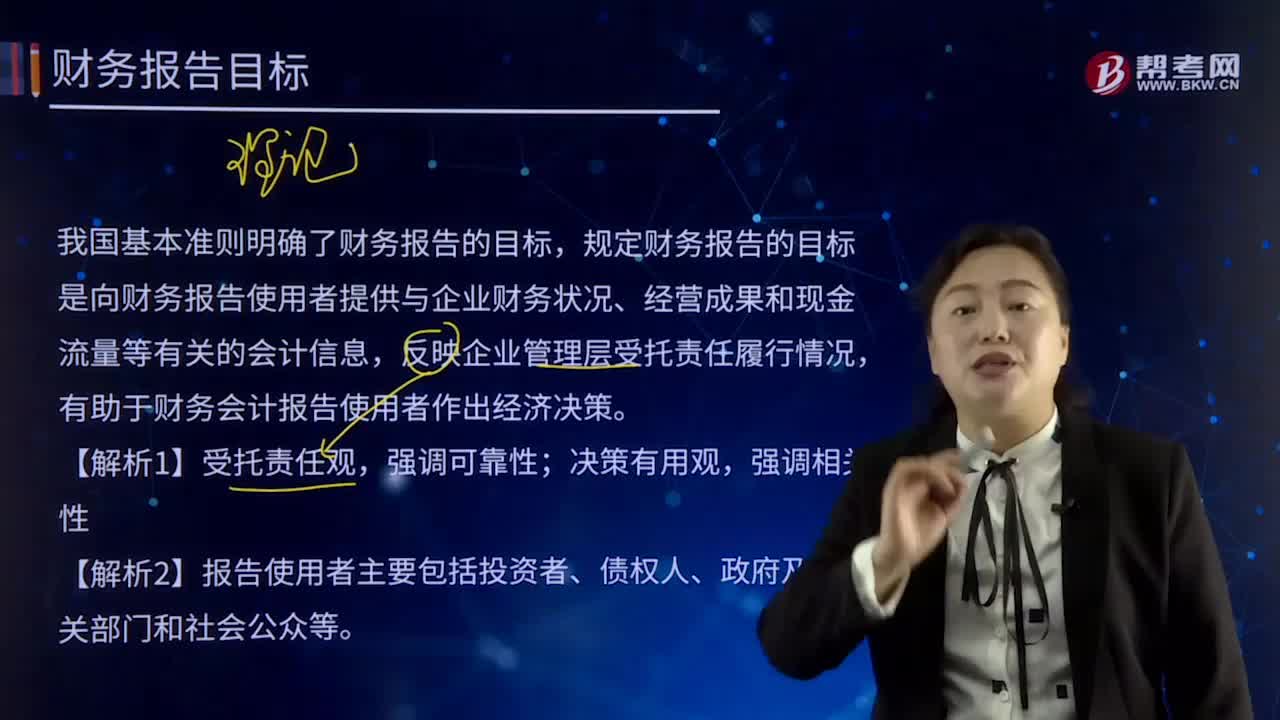

07:19財務報告的目標有哪些?:財務報告目標是指提供財務信息或編制財務報告財務報表的目標或目的。規(guī)定財務報告的目標是向財務報告使用者提供與企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量等有關的會計信息,【解析2】報告使用者主要包括投資者、債權人、政府及其有關部門和社會公眾等。財務報告的目標是向財務報告使用者《包括投資者、債權人、政府及其有關部門和社會公眾等提供與企業(yè)財務狀況、經(jīng)營成果和現(xiàn)金流量等有關的會計信息。

10:26

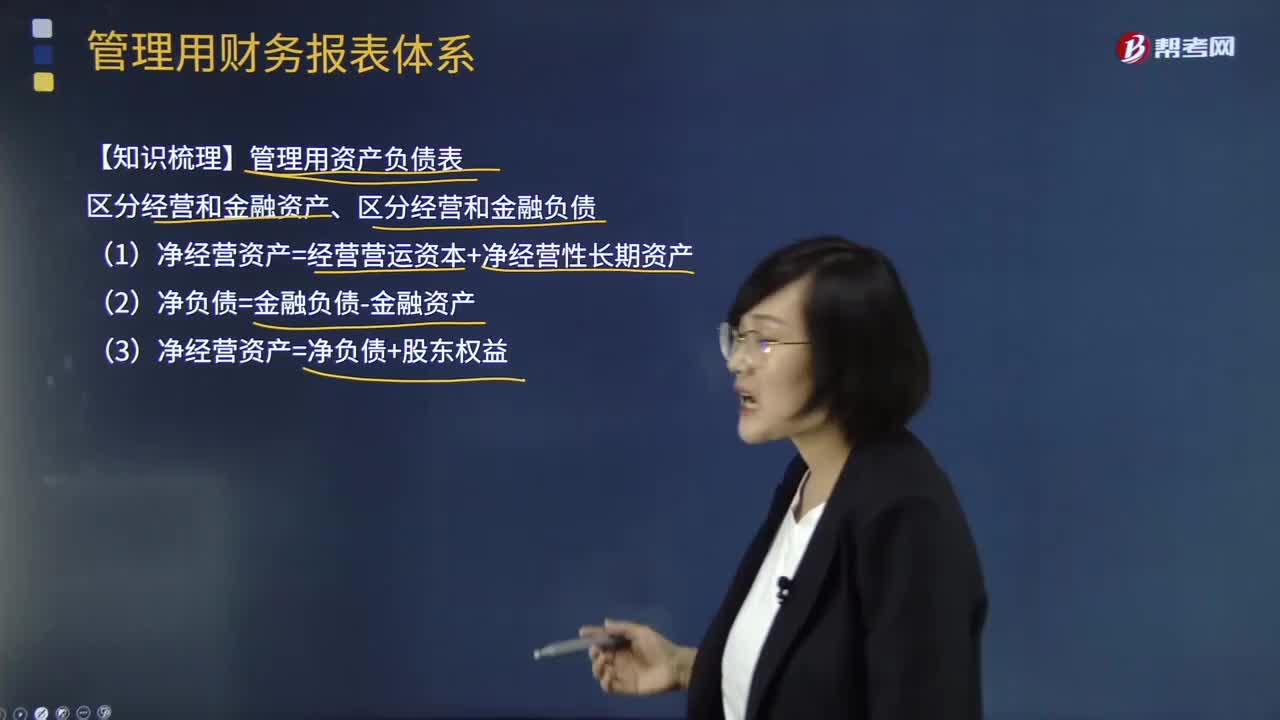

10:26管理用財務報表體系有哪些重要知識點?:(1)凈經(jīng)營資產(chǎn)=經(jīng)營營運資本+凈經(jīng)營性長期資產(chǎn):(3)凈經(jīng)營資產(chǎn)=凈負債+股東權益:凈利潤=稅后經(jīng)營凈利潤-稅后利息費用營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務現(xiàn)金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加股權現(xiàn)金流量=凈利潤-股權凈投資債務現(xiàn)金流量=稅后利息費用-凈負債的增加

05:10

05:10財務管理基本目標有哪些知識要點?:基本目標包括產(chǎn)值最大化、利潤最大化、股東財富最大化、企業(yè)價值最大化以及相關方利益最大化。A.企業(yè)的財務目標是利潤最大化,C.追加投資資本可以增加企業(yè)的股東權益價值,因此股東權益價值最大化不是財務目標的準確描述,D.財務目標的實現(xiàn)程度可以用股東權益的市場增加值度量,【解析】利潤最大化僅僅是企業(yè)財務目標的一種,財務目標的準確表述是股東財富最大化,只有在債務價值增加為0以及股東投入資本不變的情況下“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日