下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:41

00:41財務(wù)報表審計是什么?:財務(wù)報表審計是什么?財務(wù)報表審計是注冊會計師通過執(zhí)行審計工作,對財務(wù)報表是否按照規(guī)定的標(biāo)準(zhǔn)編制發(fā)表審計意見。規(guī)定的標(biāo)準(zhǔn)通常是企業(yè)會計準(zhǔn)則和相關(guān)會計制度。對被審單位財務(wù)報表所進行的審計的內(nèi)容主要包括:被審單位的各種財務(wù)報表是否按照公認的會計原則和統(tǒng)一的會計制度編制,是否遵循一貫性會計原則。被審單位的各種財務(wù)報表是否真實、公正地反映了它在受審期間的財務(wù)狀況和經(jīng)營成果。

00:46

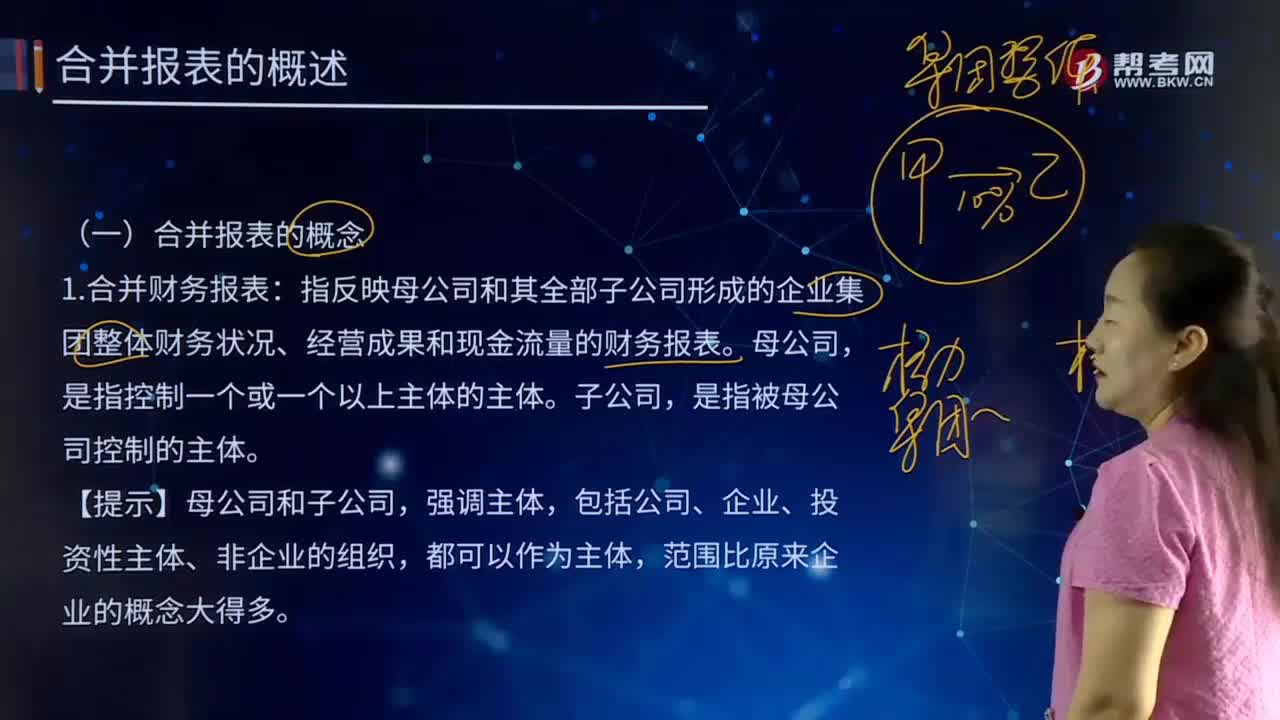

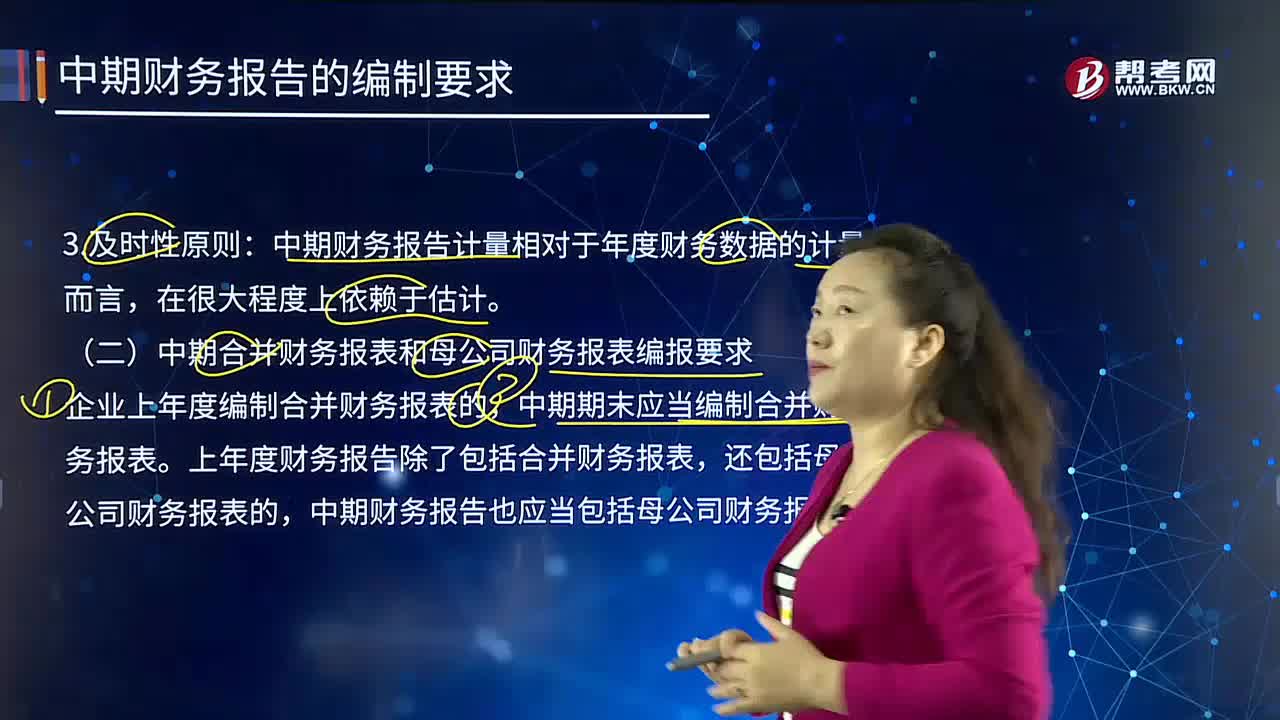

00:46個別財務(wù)報表與合并財務(wù)報表的劃分標(biāo)準(zhǔn)是什么?:個別財務(wù)報表與合并財務(wù)報表的劃分標(biāo)準(zhǔn)是什么?個別財務(wù)報表和合并財務(wù)報表是按照財務(wù)報表的編制范圍進行分類。按照財務(wù)報表的編制時間,可以分為月報、季報、半年報(又稱中期報告)和年報;按照財務(wù)報表反映財務(wù)活動方式的不同,可以分為靜態(tài)財務(wù)報表和動態(tài)財務(wù)報表;按照財務(wù)報表的服務(wù)對象,可以分為外部報表和內(nèi)部報表。

00:21

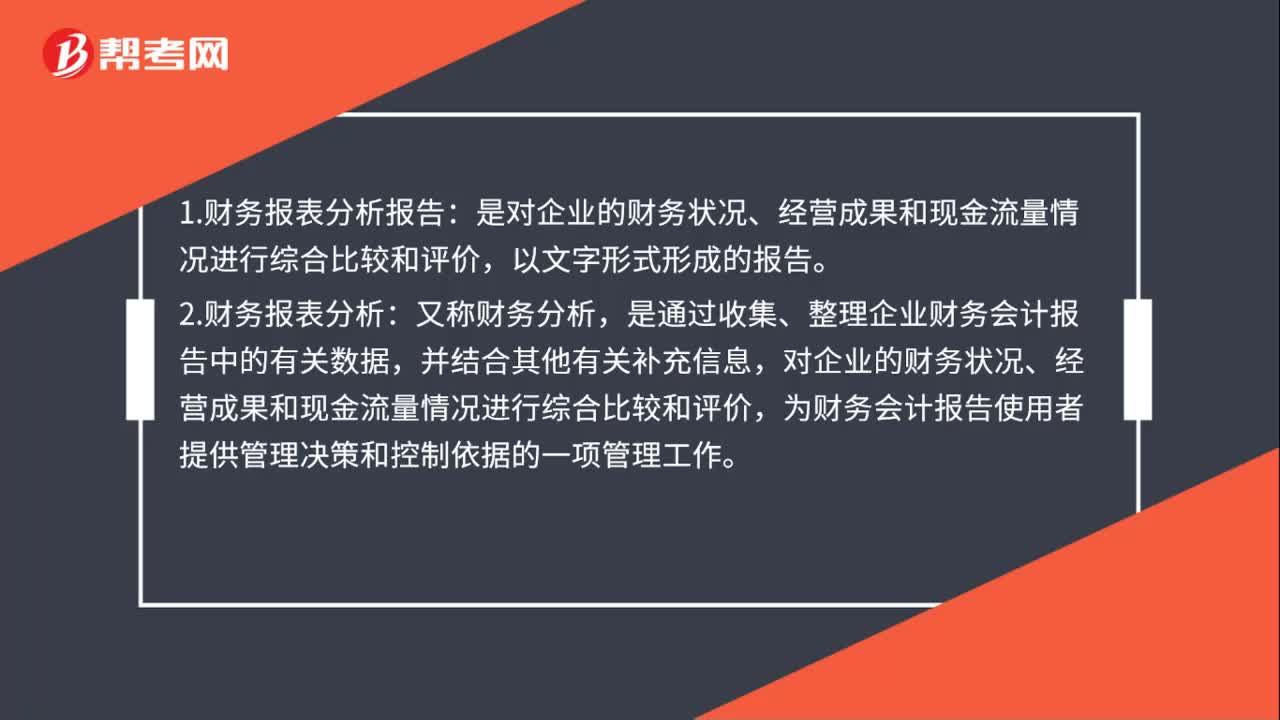

00:21公司財務(wù)報表分析是什么?:公司財務(wù)報表分析是什么?財務(wù)報表分析是對企業(yè)財務(wù)報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。記賬、編表屬于會計的反映功能,那么,財務(wù)報表分析則厲于解釋和評價功能。

00:26

00:26非財務(wù)業(yè)績評價的缺點是什么?:非財務(wù)業(yè)績評價的缺點是什么?非財務(wù)業(yè)績評價的缺點是一些關(guān)鍵的非財務(wù)業(yè)績指標(biāo)往往比較主觀,數(shù)據(jù)的收集比較困難,非財務(wù)業(yè)績評價指標(biāo)數(shù)據(jù)的可靠性難以保證。

00:35

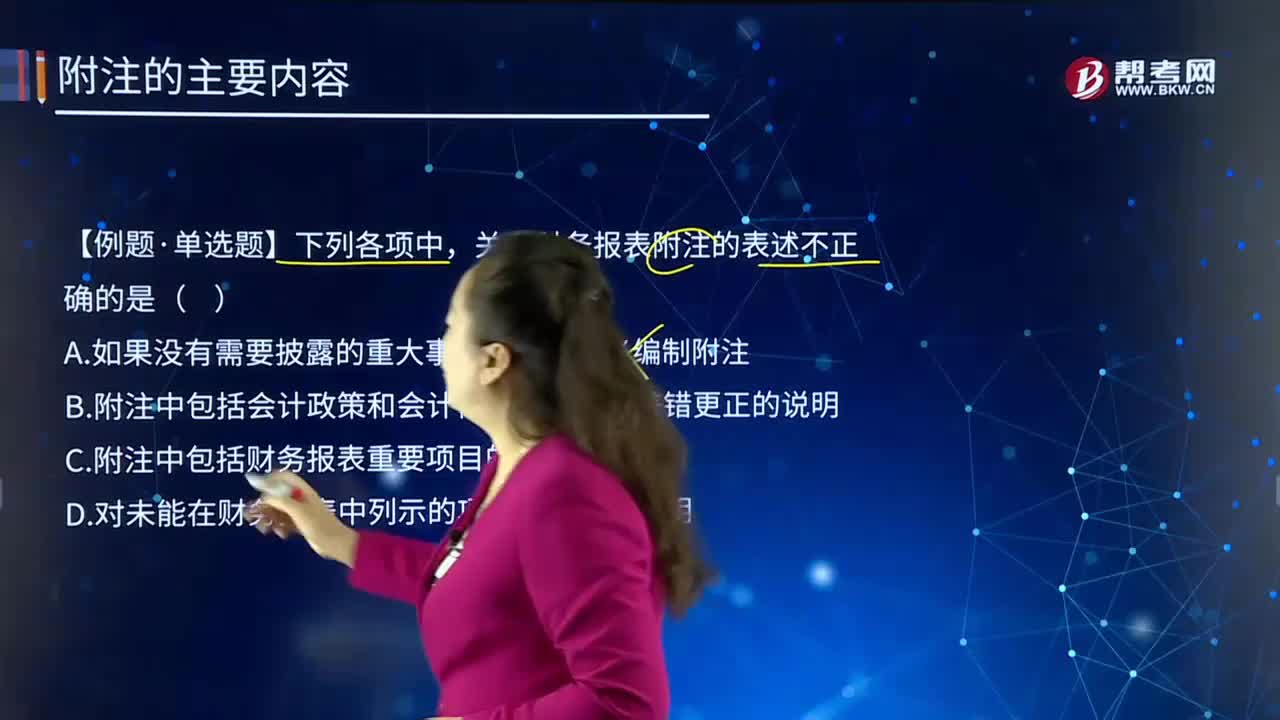

00:35財務(wù)報表附注的主要內(nèi)容是什么?:財務(wù)報表附注的主要內(nèi)容是什么?財務(wù)報表附注一般包括如下項目:會計政策和會計估計變更及差錯更正的說明;重要報表項目的說明;如或有和承諾事項、資產(chǎn)負債表日后非調(diào)整事項,關(guān)于財務(wù)報表附注的表述不正確的是( )。A.如果沒有需要披露的重大事項,企業(yè)不必編制附注,B.附注中包括會計政策和會計估計變更以及差錯更正的說明。C.附注中包括財務(wù)報表重要項目的說明D.對未能在財務(wù)報表中列示的項目在附注中說明

00:15

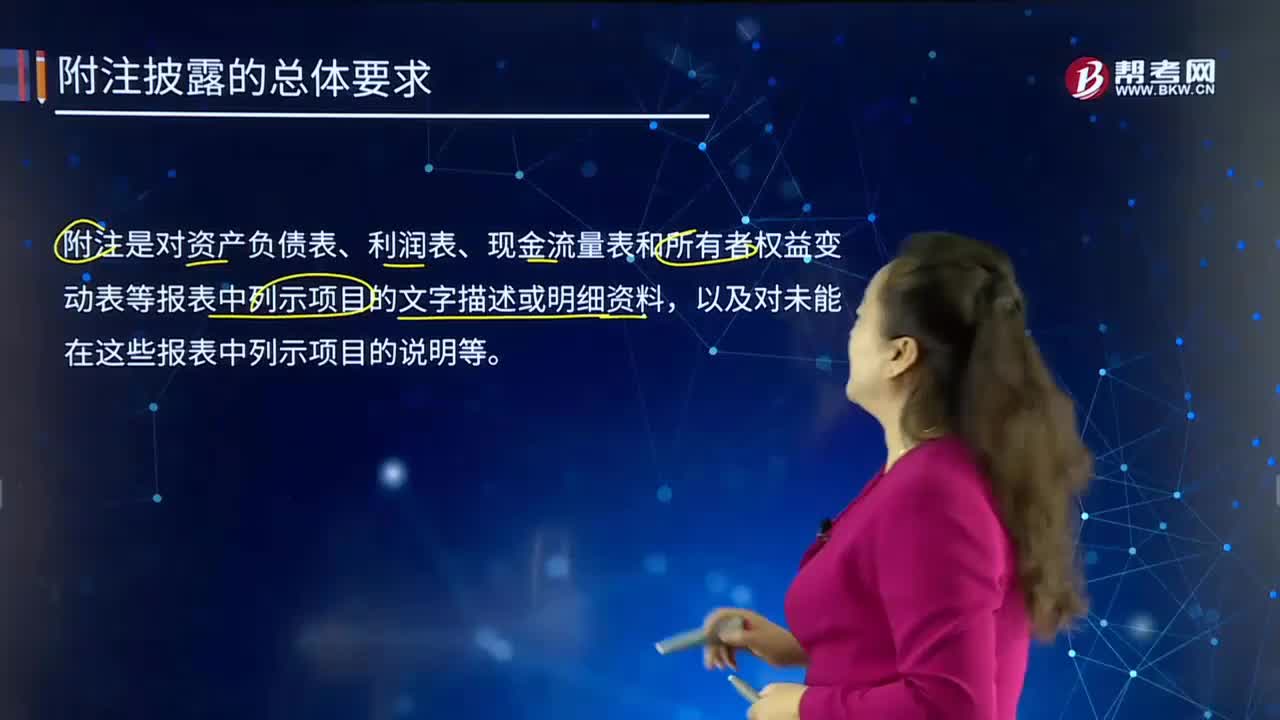

00:15財務(wù)報表附注披露的總體要求是什么?:財務(wù)報表附注披露的總體要求是什么?財務(wù)報表附注旨在幫助財務(wù)報表使用者深入了解基本財務(wù)報表的內(nèi)容,財務(wù)報表制作者對資產(chǎn)負債表、損益表和現(xiàn)金流量表的有關(guān)內(nèi)容和項目所作的說明和解釋。財務(wù)報表附注中的內(nèi)容非常重要,會計處理方法的變更情況、變更的原因及對財務(wù)狀況和經(jīng)營業(yè)績的影響;一些重要報表項目的明顯情況;以及其他對理解和分析財務(wù)報表重要的信息。財務(wù)報表附注披露的總體要求:

00:37

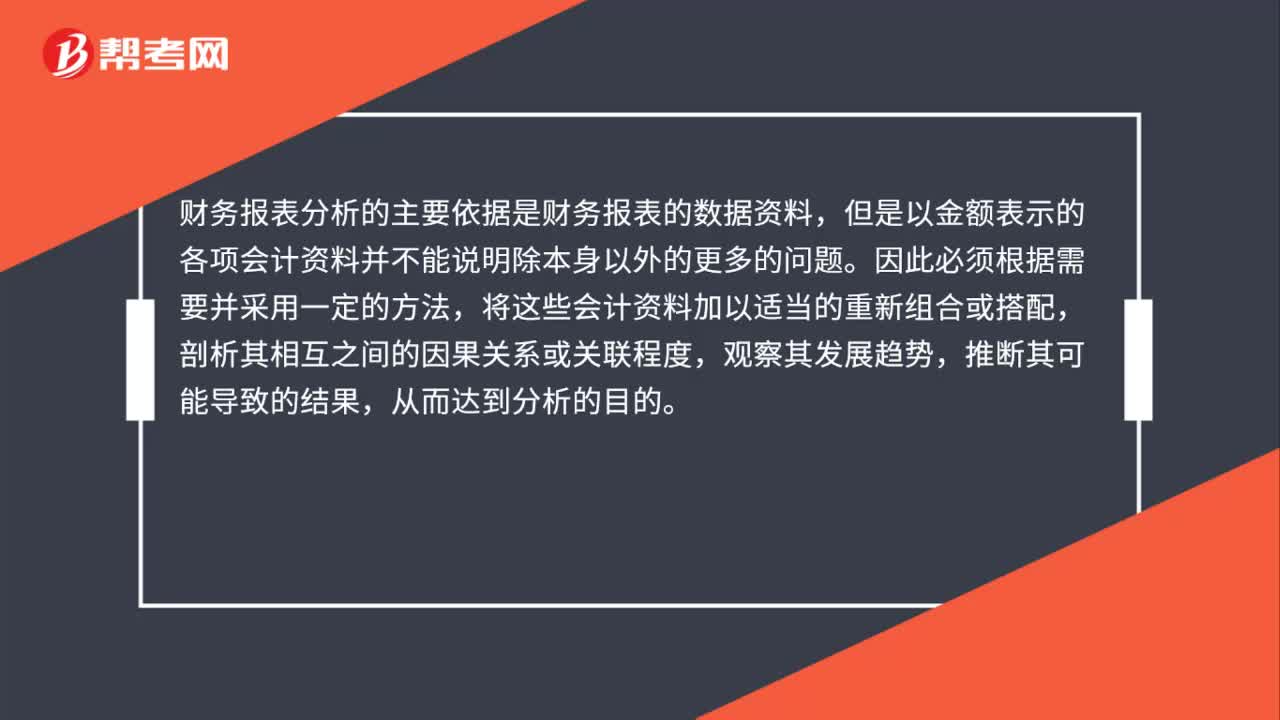

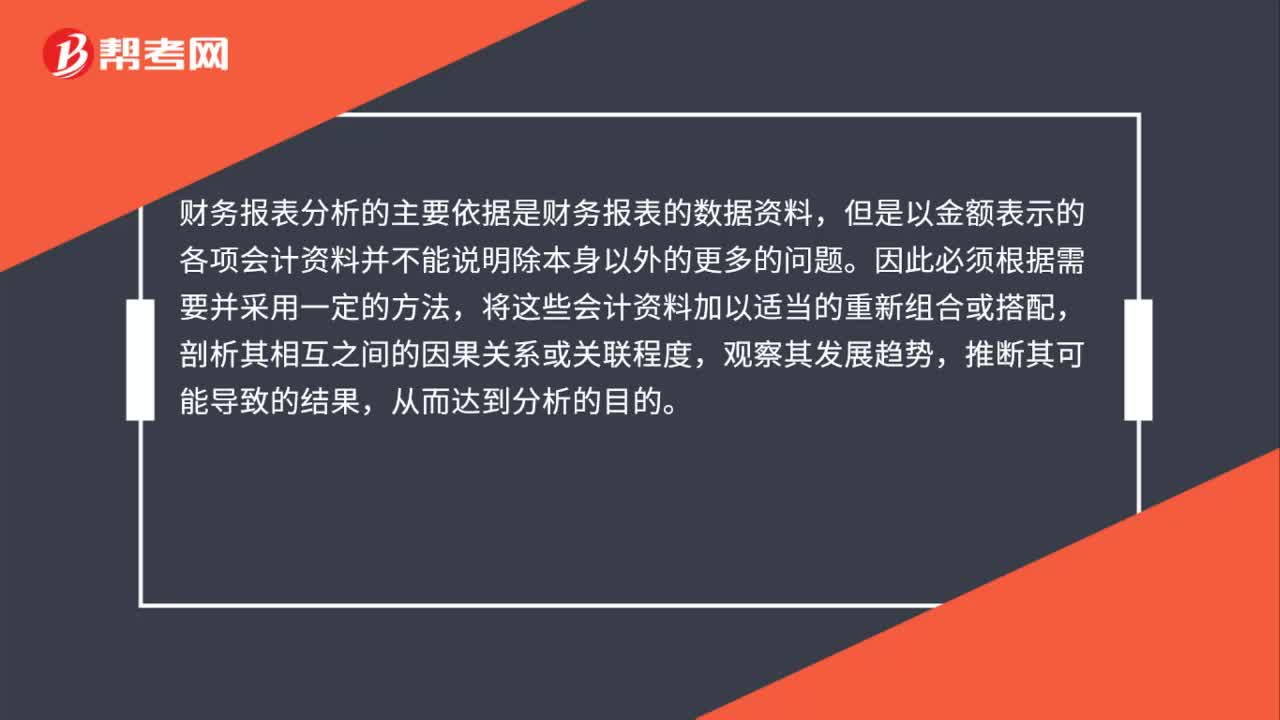

00:37財務(wù)報表分析方法是什么?:財務(wù)報表分析方法是什么?財務(wù)報表分析的主要依據(jù)是財務(wù)報表的數(shù)據(jù)資料,但是以金額表示的各項會計資料并不能說明除本身以外的更多的問題。因此必須根據(jù)需要并采用一定的方法,將這些會計資料加以適當(dāng)?shù)闹匦陆M合或搭配,剖析其相互之間的因果關(guān)系或關(guān)聯(lián)程度,觀察其發(fā)展趨勢,推斷其可能導(dǎo)致的結(jié)果,從而達到分析的目的。

08:27

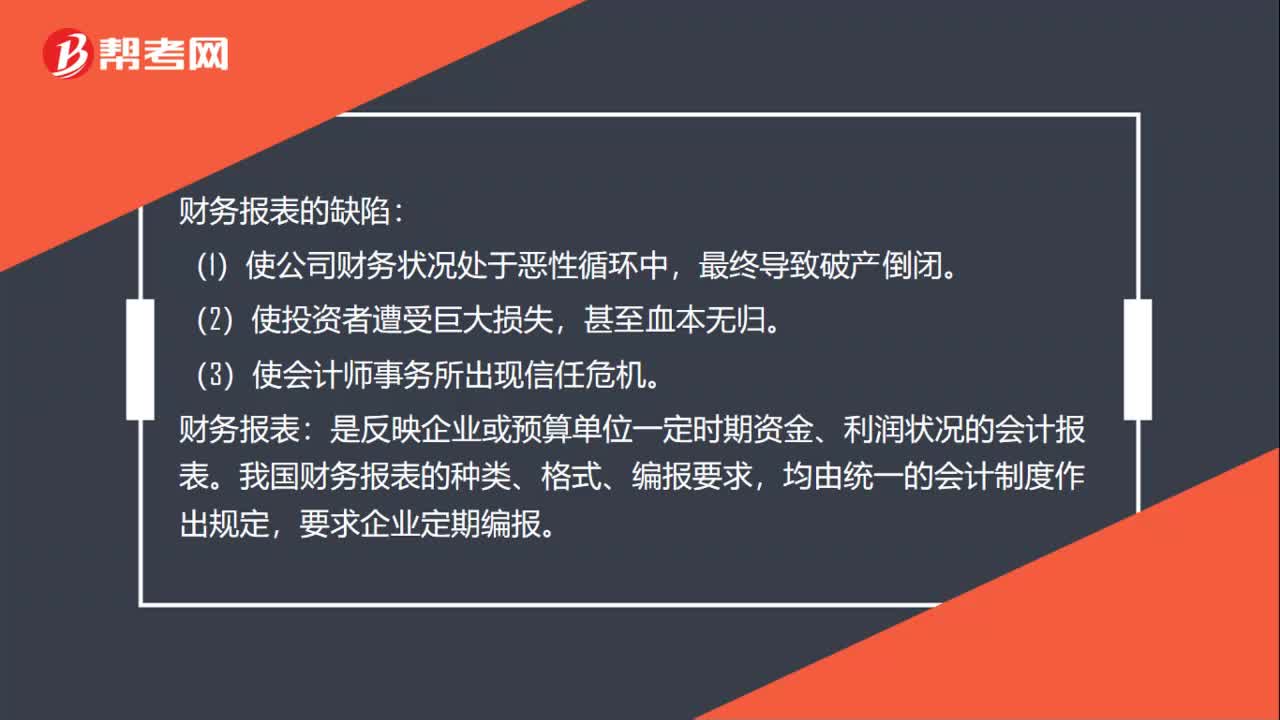

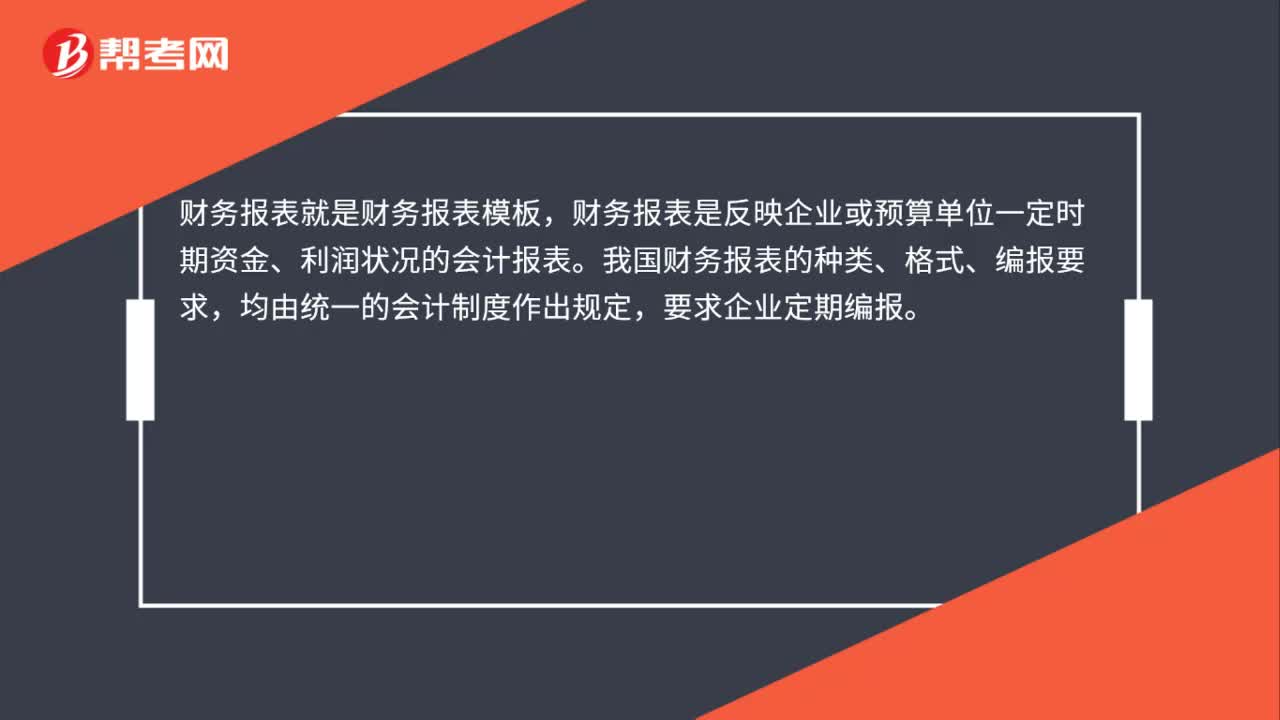

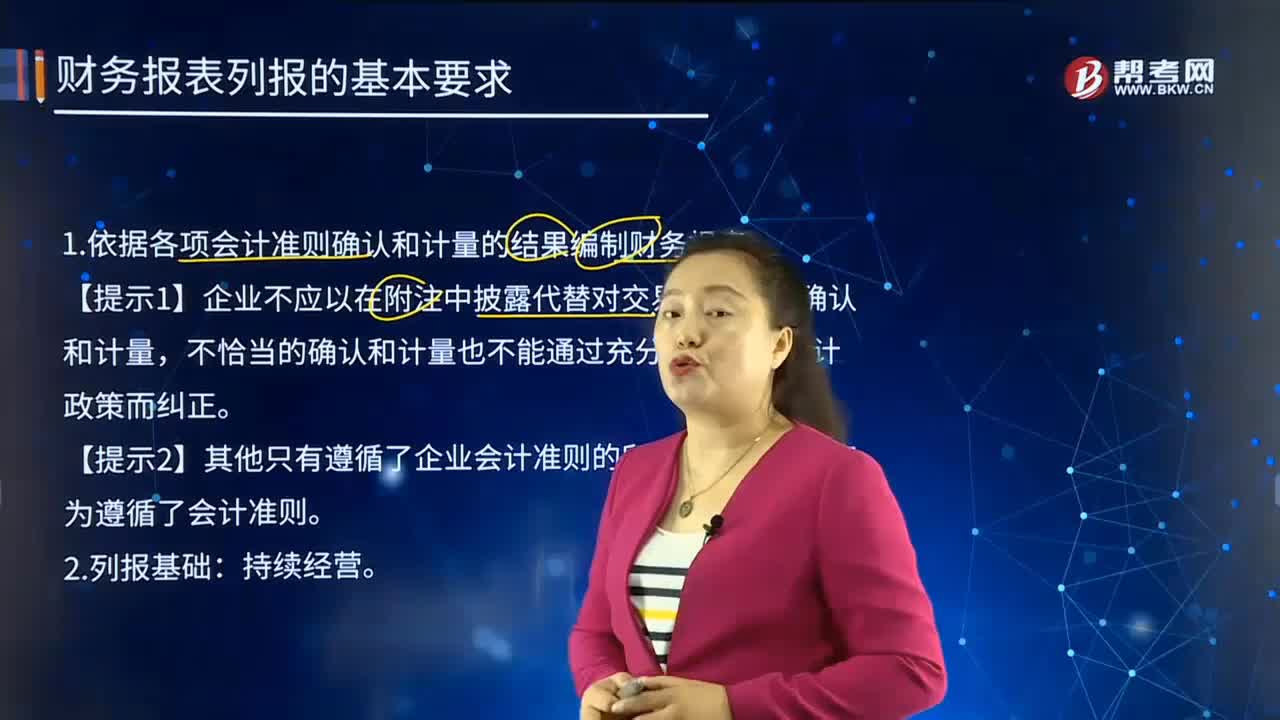

08:27財務(wù)報表列報的基本要求是什么?:財務(wù)報表是反映企業(yè)或預(yù)算單位一定時期資金、利潤狀況的會計報表。財務(wù)報表項目的列報應(yīng)當(dāng)在各個會計期間保持一致,(1)會計準(zhǔn)則要求改變財務(wù)報表項目的列報。5.依據(jù)重要性原則單獨或匯總列報項目。應(yīng)當(dāng)考慮該項目在性質(zhì)上是否屬于企業(yè)日常活動、是否顯著影響企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等因素。(3)某些項目的重要性程度不足以在資產(chǎn)負債表、利潤表、現(xiàn)金流量表或所有者權(quán)益變動表中單獨列示。

01:55

01:55財務(wù)報表審計的目標(biāo)與范圍是什么?:財務(wù)報表審計的目標(biāo)與范圍是什么?財務(wù)報表審計的目標(biāo)是注冊會計師通過執(zhí)行審計工作,對財務(wù)報表的下列方面發(fā)表審計意見:(一)財務(wù)報表是否按照適用的會計準(zhǔn)則和相關(guān)會計制度的規(guī)定編制;(二)財務(wù)報表是否在所有重大方面公允反映被審計單位的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。財務(wù)報表審計總體目標(biāo):審計的目的是提高財務(wù)報表預(yù)期使用者對財務(wù)報表的信賴程度。

21:54

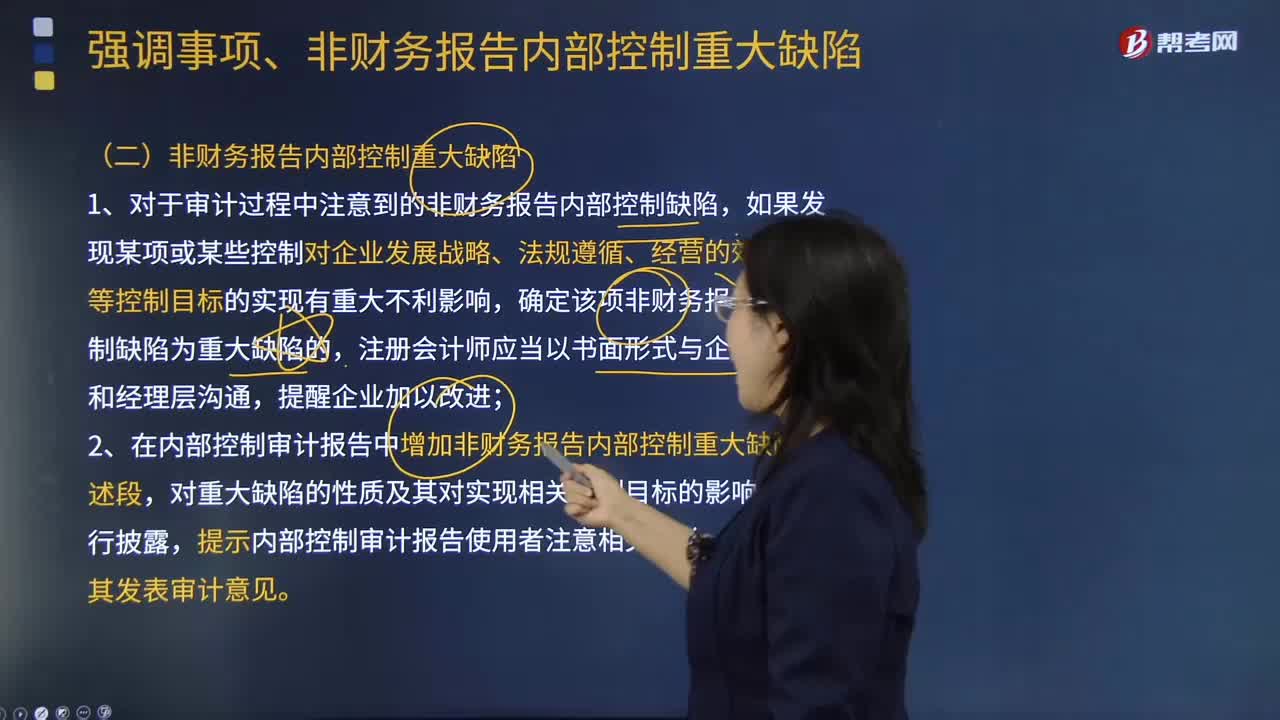

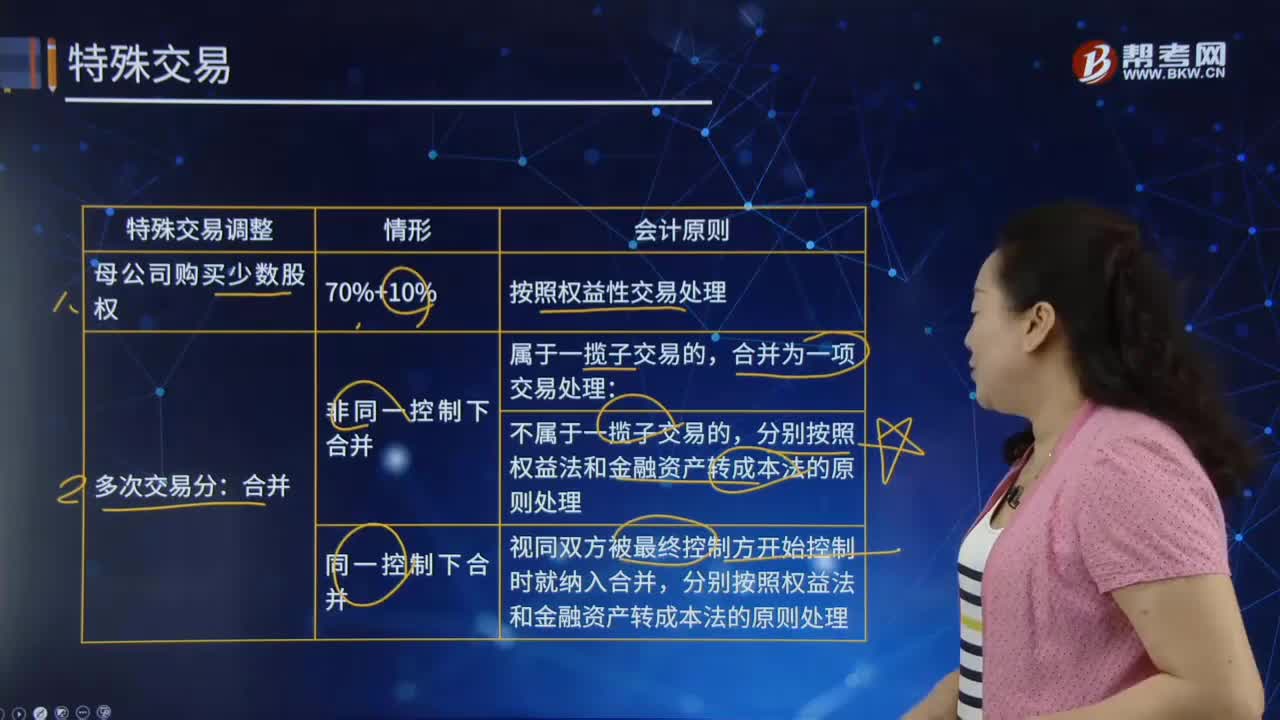

21:54什么是財務(wù)報表的追溯調(diào)整法?:視同該項交易或事項初次發(fā)生時即采用變更后的會計政策,對于比較財務(wù)報表期間的會計政策變更,對于比較財務(wù)報表可比期間以前的會計政策變更的累積影響數(shù),應(yīng)調(diào)整比較財務(wù)報表最早期間的期初留存收益,計算會計政策變更的累積影響數(shù);調(diào)整列報前期財務(wù)報表相關(guān)項目及其金額;是指按照變更后的會計政策對以前各期追溯計算的列報前期最早期初留存收益應(yīng)有金額與現(xiàn)有金額之間的差額。

01:56

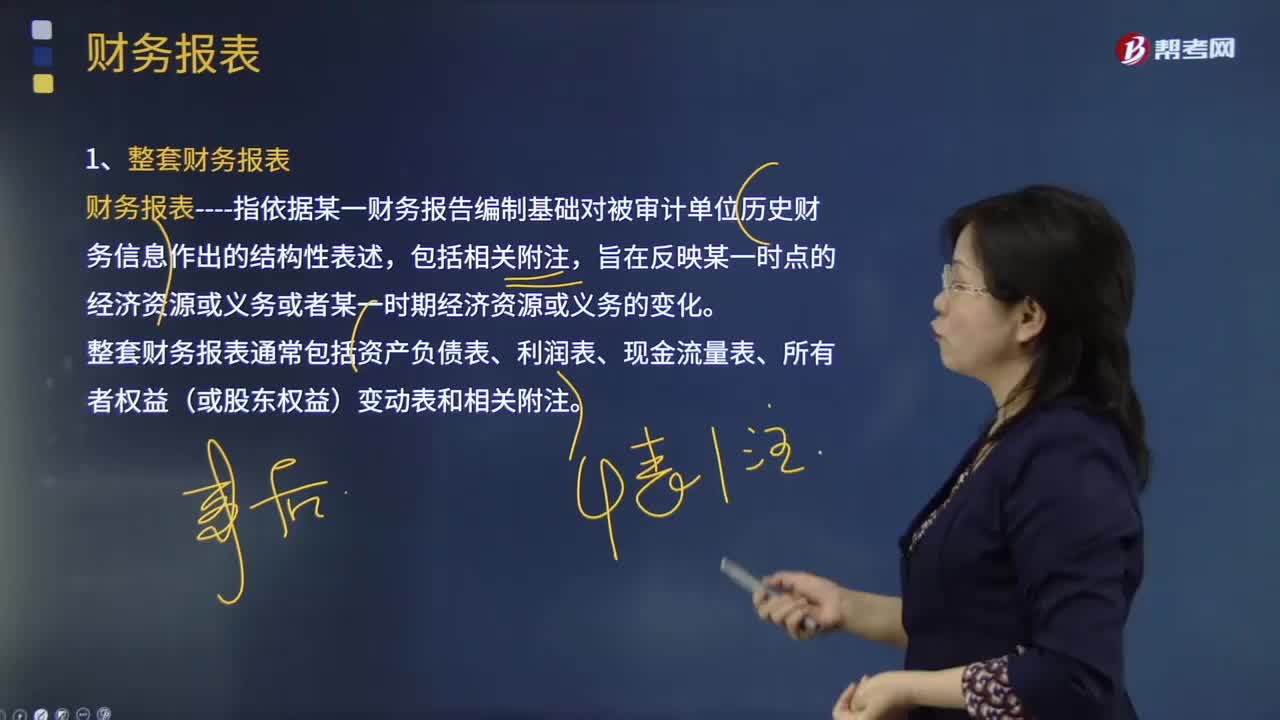

01:56什么是審計業(yè)務(wù)中的財務(wù)報表?:財務(wù)報表指依據(jù)某一財務(wù)報告編制基礎(chǔ)對被審計單位歷史財務(wù)信息作出的結(jié)構(gòu)性表述,整套財務(wù)報表通常包括資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動表和相關(guān)附注;(2)根據(jù)適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表,(3)在財務(wù)報表中對適用的財務(wù)報告編制基礎(chǔ)作出恰當(dāng)?shù)恼f明。編制財務(wù)報表要求管理層根據(jù)適用的財務(wù)報告編制基礎(chǔ)運用判斷作出合理的會計估計。

01:36

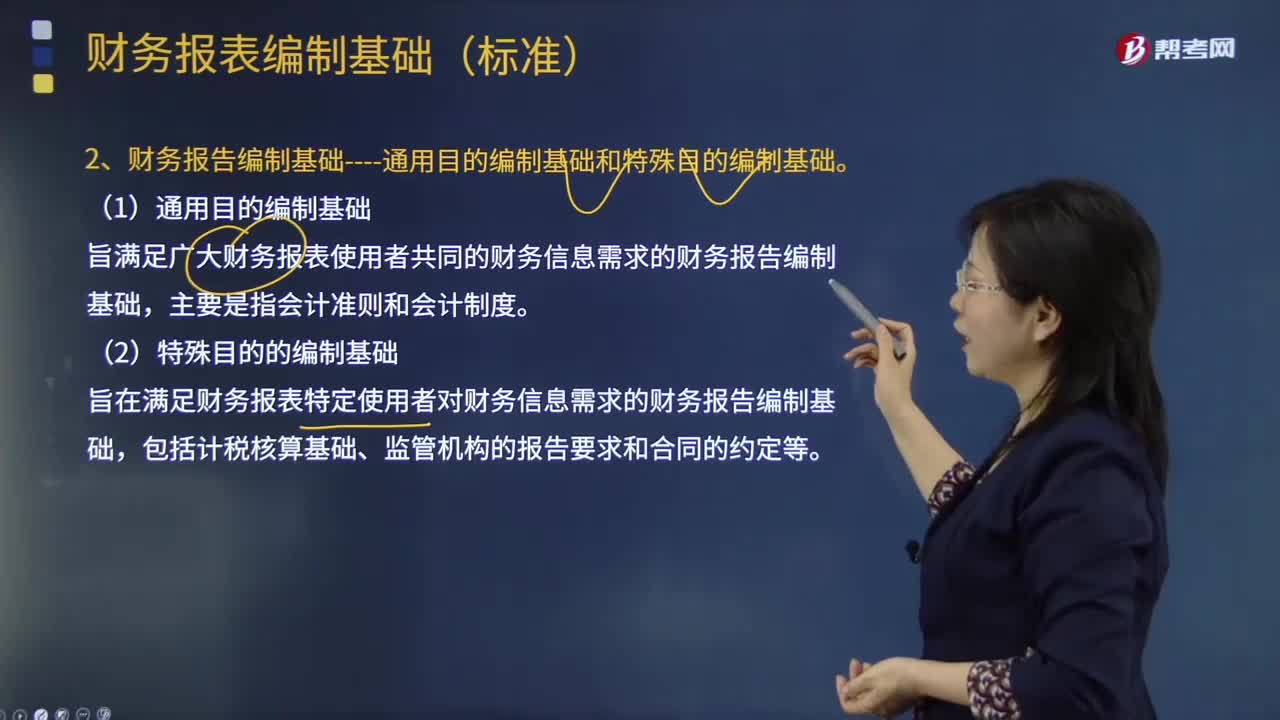

01:36財務(wù)報表編制的基礎(chǔ)是什么?:財務(wù)報表編制的基礎(chǔ)是什么?財務(wù)報表的編制基礎(chǔ)是指財務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。企業(yè)一般是在持續(xù)經(jīng)營基礎(chǔ)上編制財務(wù)報表,1.適用財務(wù)報告編制基礎(chǔ);適用財務(wù)報告編制基礎(chǔ)指法律法規(guī)要求采用的財務(wù)報告編制基礎(chǔ),采用的可接受的財務(wù)報告編制基礎(chǔ),2.財務(wù)報告編制基礎(chǔ)通用目的編制基礎(chǔ)和特殊目的編制基礎(chǔ)。旨在滿足廣大財務(wù)報表使用者共同的財務(wù)信息需求的財務(wù)報告編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日