稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:24

06:24代理建賬建制的基本內(nèi)容有哪些?:按月編制資產(chǎn)負(fù)債表、應(yīng)稅所得表和留存利潤(rùn)表,【提示】復(fù)式賬要編報(bào)資產(chǎn)負(fù)債表、應(yīng)稅所得表、留存利潤(rùn)表,均以每一納稅年度的收入總額減除成本、費(fèi)用和損失后的余額為應(yīng)納稅所得額。(2)成本列支范圍是個(gè)體戶(hù)從事生產(chǎn)經(jīng)營(yíng)所發(fā)生的各項(xiàng)直接支出和應(yīng)記入成本的間接費(fèi)用;實(shí)際支出的折舊費(fèi)、修理費(fèi)、水電費(fèi)、差旅費(fèi)、租賃費(fèi)(不包括融資租賃)、低值易耗品等。

06:04

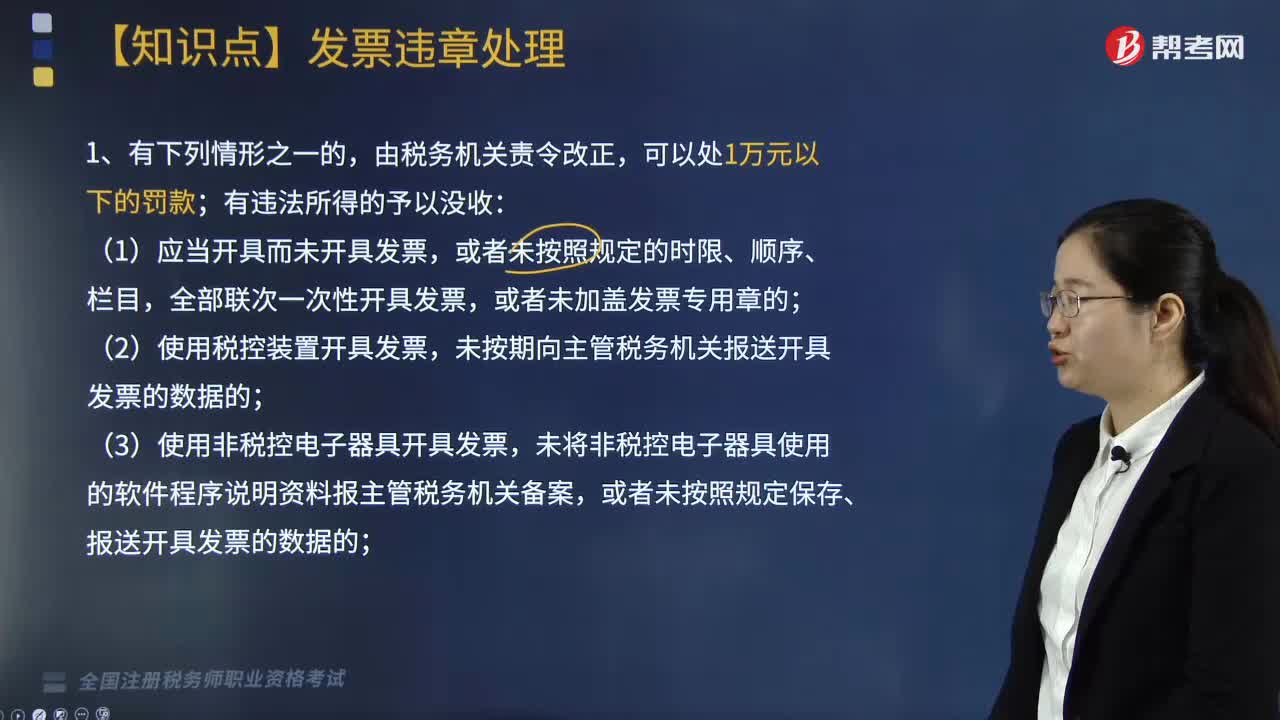

06:04什么情形下會(huì)進(jìn)行發(fā)票的違章處理?:未按期向主管稅務(wù)機(jī)關(guān)報(bào)送開(kāi)具發(fā)票的數(shù)據(jù)的;未將非稅控電子器具使用的軟件程序說(shuō)明資料報(bào)主管稅務(wù)機(jī)關(guān)備案,或者未按照規(guī)定保存、報(bào)送開(kāi)具發(fā)票的數(shù)據(jù)的;(7)跨規(guī)定區(qū)域開(kāi)具發(fā)票的;(8)未按照規(guī)定繳銷(xiāo)發(fā)票的;3.違反規(guī)定虛開(kāi)發(fā)票的,可以并處吊銷(xiāo)發(fā)票準(zhǔn)印證;(2)知道或者應(yīng)當(dāng)知道是私自印制、偽造、變?cè)臁⒎欠ㄈ〉没蛘邚U止的發(fā)票而受讓、開(kāi)具、存放、攜帶、郵寄、運(yùn)輸?shù)摹?/p>

03:56

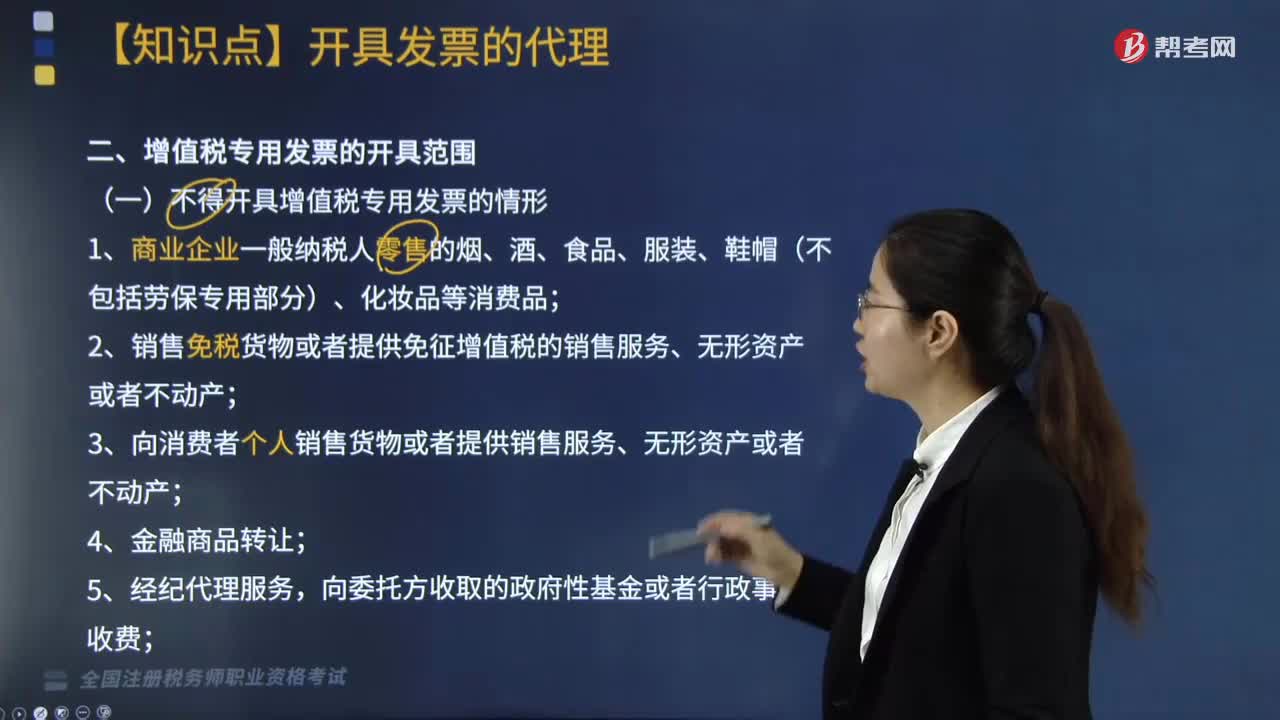

03:56不得開(kāi)具增值稅專(zhuān)用發(fā)票的情形有哪些?:不得開(kāi)具增值稅專(zhuān)用發(fā)票的情形主要包括12種情況,2.銷(xiāo)售免稅貨物或者提供免征增值稅的銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價(jià)款本金以及對(duì)外支付利息方法繳納增值稅的納稅人,7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購(gòu)買(mǎi)方收取并支付的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門(mén)票費(fèi)和其他接團(tuán)旅游企業(yè)的旅游費(fèi)用繳納增值稅的。

03:36

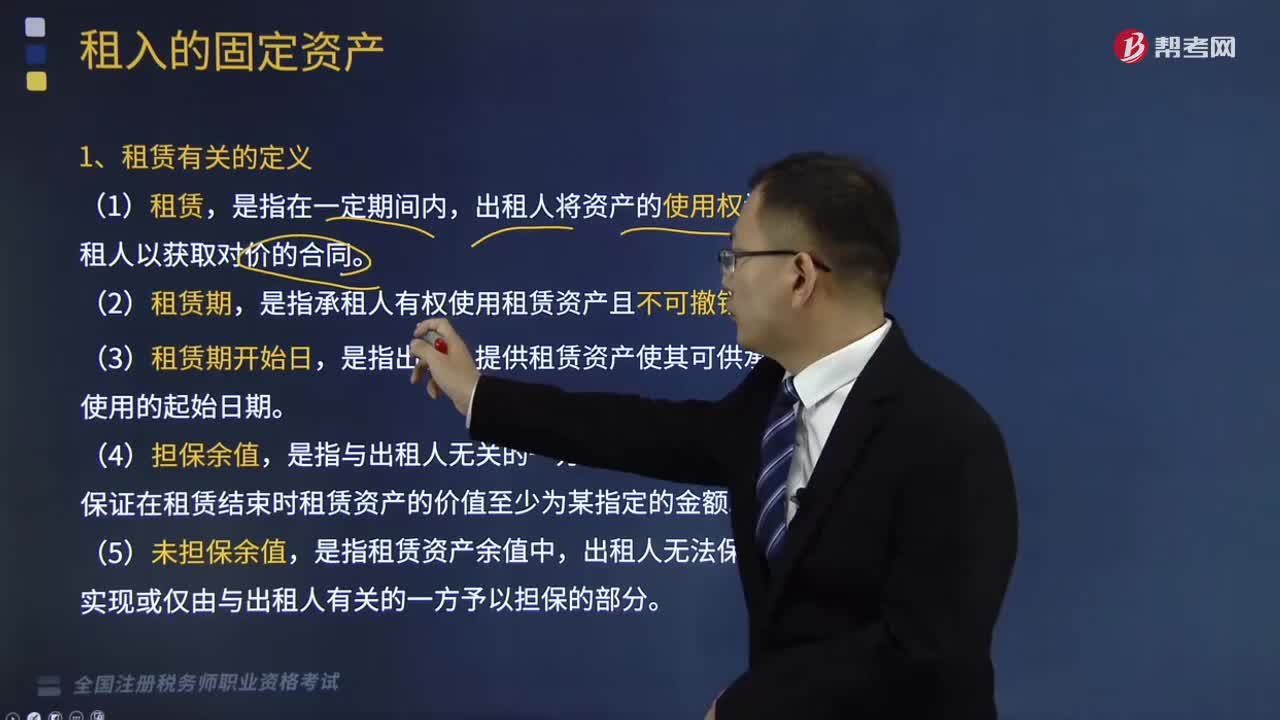

03:36租賃有關(guān)的定義有哪些?:租賃有關(guān)的定義有哪些?租賃,出租人將資產(chǎn)的使用權(quán)讓與承租人以獲取對(duì)價(jià)的合同。租賃期,是指承租人有權(quán)使用租賃資產(chǎn)且不可撤銷(xiāo)的期間。是指出租人提供租賃資產(chǎn)使其可供承租人使用的起始日期。是指與出租人無(wú)關(guān)的一方向出租人提供擔(dān)保,保證在租賃結(jié)束時(shí)租賃資產(chǎn)的價(jià)值至少為某指定的金額。是指租賃資產(chǎn)余值中,出租人無(wú)法保證能夠?qū)崿F(xiàn)或僅由與出租人有關(guān)的一方予以擔(dān)保的部分。承租人應(yīng)當(dāng)對(duì)租賃確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債。

10:42

10:42辦理稅務(wù)注銷(xiāo)包括哪幾種情形?:②按規(guī)定不需要在市場(chǎng)監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷(xiāo)登記的。申請(qǐng)注銷(xiāo)登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個(gè)人獨(dú)資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷(xiāo)。②辦理過(guò)涉稅事宜但未領(lǐng)用發(fā)票、無(wú)欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷(xiāo)時(shí),②納稅人申請(qǐng)稅務(wù)注銷(xiāo)前,應(yīng)在申請(qǐng)辦理注銷(xiāo)前進(jìn)行土地增值稅清算:

08:37

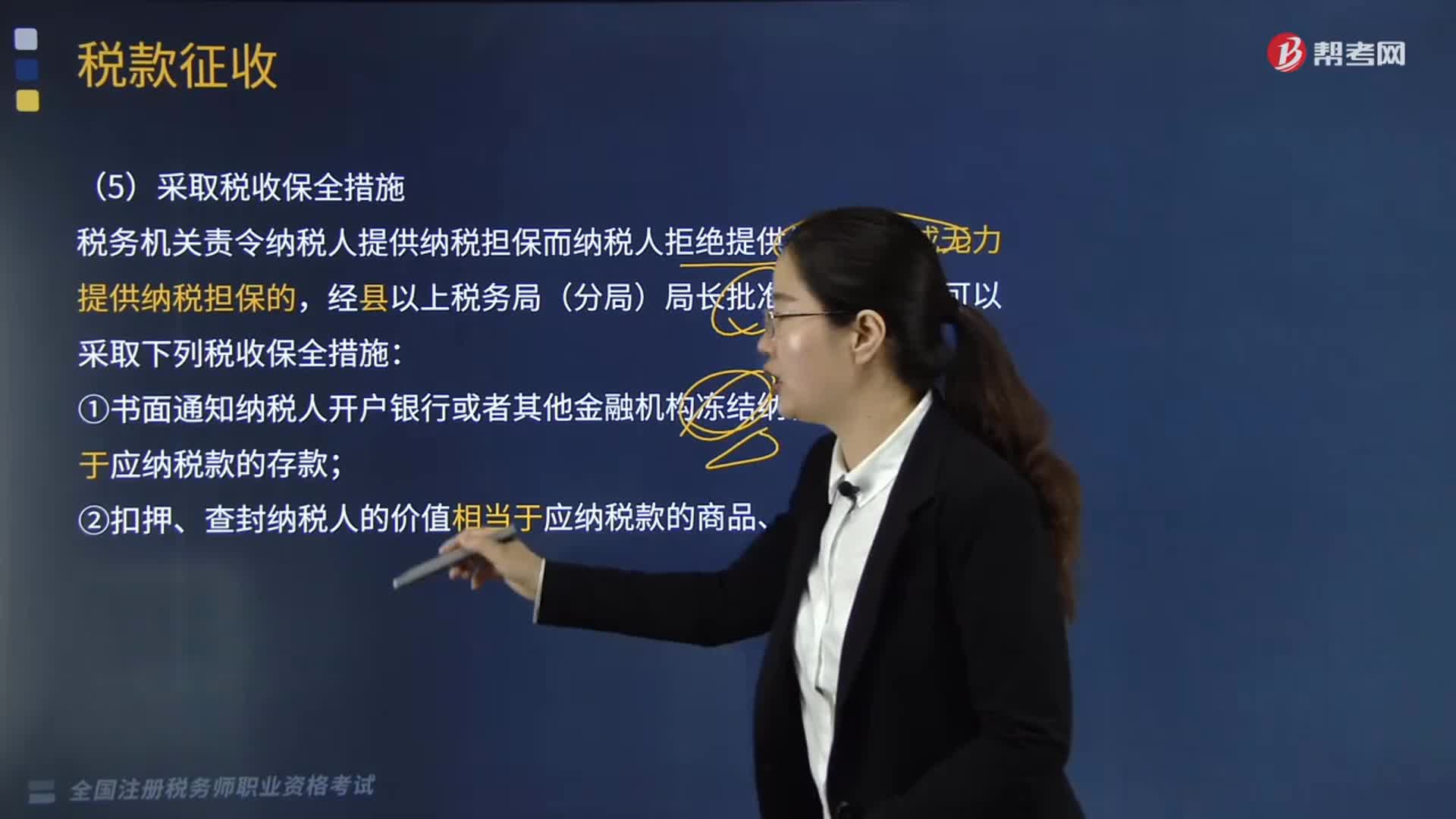

08:37在哪些情形下采用稅收保全措施、強(qiáng)制執(zhí)行措施和阻止出境措施?:由主管稅務(wù)機(jī)關(guān)調(diào)整應(yīng)納稅額、關(guān)聯(lián)企業(yè)納稅調(diào)整、責(zé)令繳納、責(zé)令提供納稅擔(dān)保、稅收保全措施、強(qiáng)制執(zhí)行措施和阻止出境。(1)書(shū)面通知納稅人開(kāi)戶(hù)銀行或者其他金融機(jī)構(gòu)凍結(jié)納稅人的金額相當(dāng)于應(yīng)納稅款的存款。稅務(wù)機(jī)關(guān)可以書(shū)面通知納稅人開(kāi)戶(hù)銀行或者其他金融機(jī)構(gòu)從其凍結(jié)的存款中扣繳稅款,從事生產(chǎn)、經(jīng)營(yíng)的納稅人、扣繳義務(wù)人未按照規(guī)定的期限繳納或者解繳稅款,對(duì)納稅人、扣繳義務(wù)人、納稅擔(dān)保人未繳納的滯納金同時(shí)強(qiáng)制執(zhí)行。

07:15

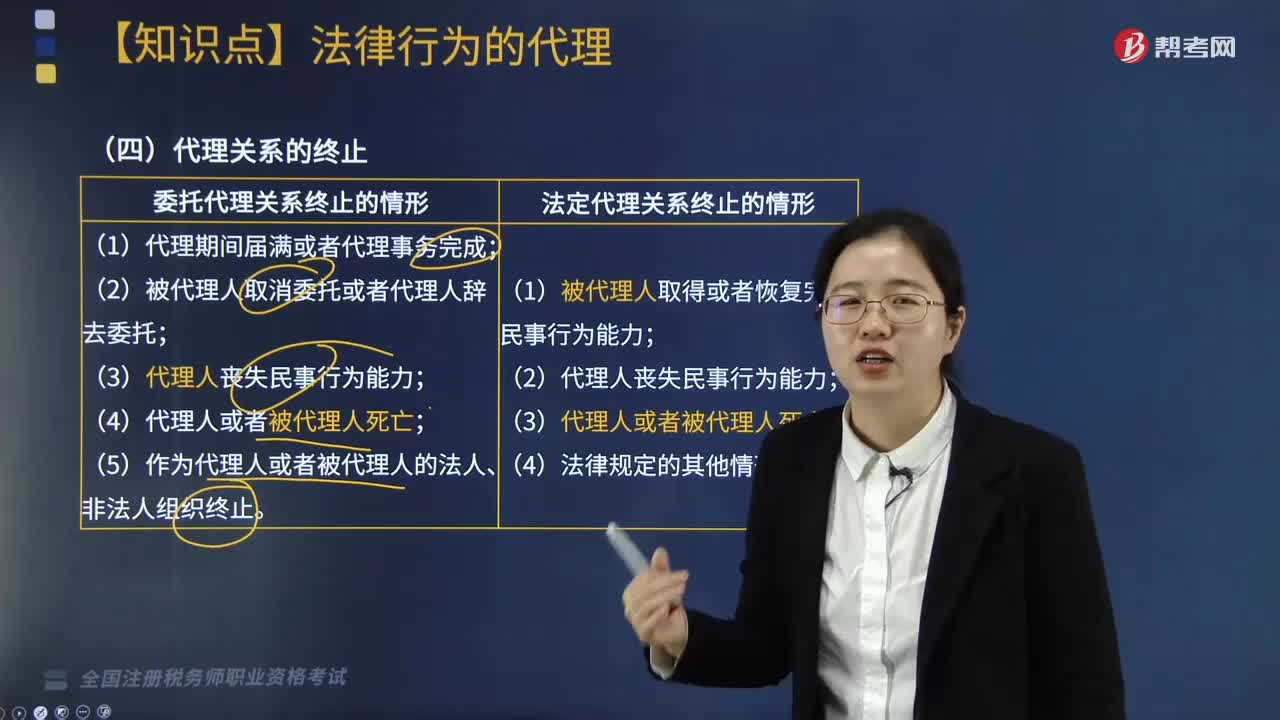

07:15哪些情形下涉稅服務(wù)關(guān)系將會(huì)終止?:哪些情形下涉稅服務(wù)關(guān)系將會(huì)終止?發(fā)生稅務(wù)代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務(wù)、稅務(wù)師事務(wù)所破產(chǎn)、解體或被解散以及稅務(wù)師事務(wù)所被注銷(xiāo)資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務(wù)代理委托協(xié)議約定的代理期限屆滿(mǎn)或代理事項(xiàng)完成。張某在乙稅務(wù)師事務(wù)所服務(wù)未到期的受托稅務(wù)顧問(wèn)服務(wù),A.由乙稅務(wù)師事務(wù)所單方面終止涉稅服務(wù)關(guān)系;C.由受托人單方面終止涉稅服務(wù)關(guān)系。應(yīng)辦理涉稅服務(wù)關(guān)系的變更;

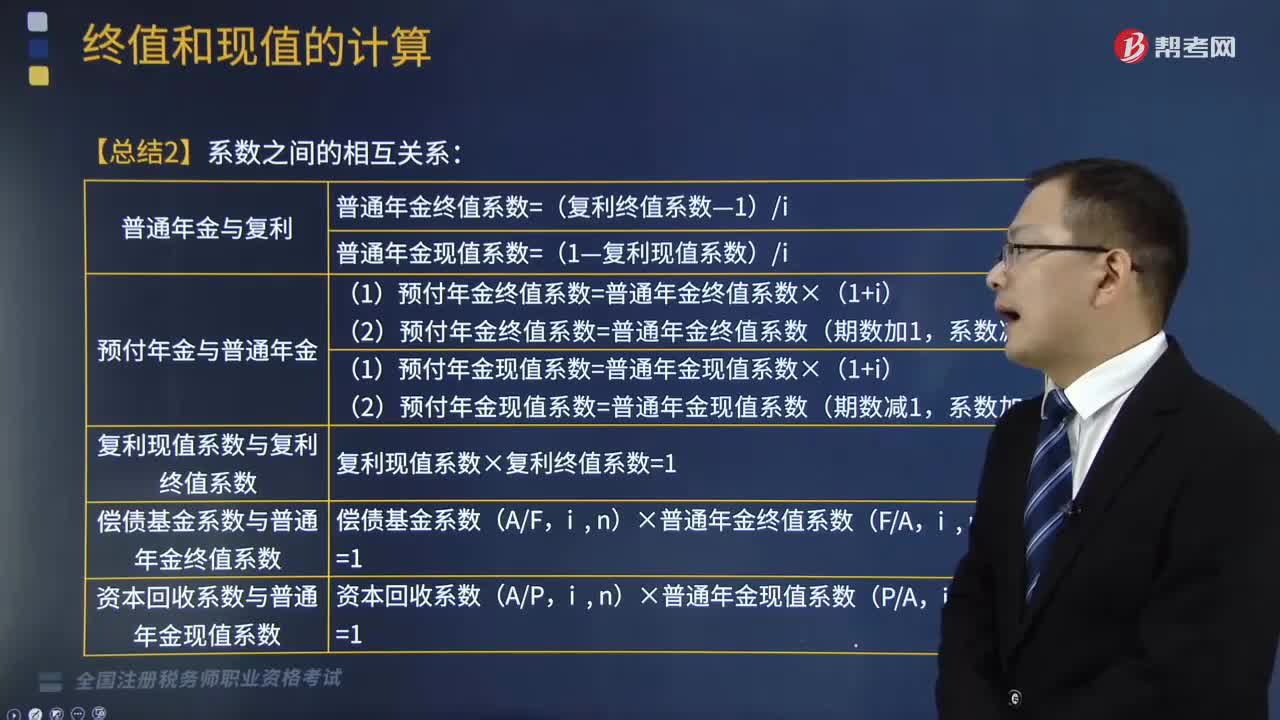

04:07

04:07年金終值和現(xiàn)值之間的系數(shù)有哪些關(guān)系?:普通年金終值系數(shù)=(復(fù)利終值系數(shù)—1)i;普通年金現(xiàn)值系數(shù)=(1—復(fù)利現(xiàn)值系數(shù))i;預(yù)付年金終值系數(shù)=普通年金終值系數(shù)(期數(shù)加1,A.普通年金終值系數(shù)和償債基金系數(shù)互為倒數(shù)關(guān)系,B.復(fù)利終值系數(shù)和復(fù)利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系,C.單利終值系數(shù)和單利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系,D.復(fù)利終值系數(shù)和單利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系。E.普通年金現(xiàn)值系數(shù)和普通年金終值系數(shù)互為倒數(shù)關(guān)系。

00:31

00:31涉稅服務(wù)在稅收征納關(guān)系有哪些作用?:涉稅服務(wù)在稅收征納關(guān)系有哪些作用?涉稅服務(wù)機(jī)構(gòu)是稅務(wù)機(jī)關(guān)和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務(wù),涉稅服務(wù)在稅收征納關(guān)系中的作用:2.涉稅服務(wù)有利于完善稅收征管的監(jiān)督制約機(jī)制,同時(shí)又受到納稅人與稅務(wù)師的監(jiān)督制約。《中華人民共和國(guó)稅收征收管理法》以下簡(jiǎn)稱(chēng)《稅收征管法》也對(duì)納稅人作了自覺(jué)申報(bào)納稅的規(guī)定,正是適應(yīng)了納稅人準(zhǔn)確履行納稅義務(wù)的需要,涉稅服務(wù)制度的實(shí)施。

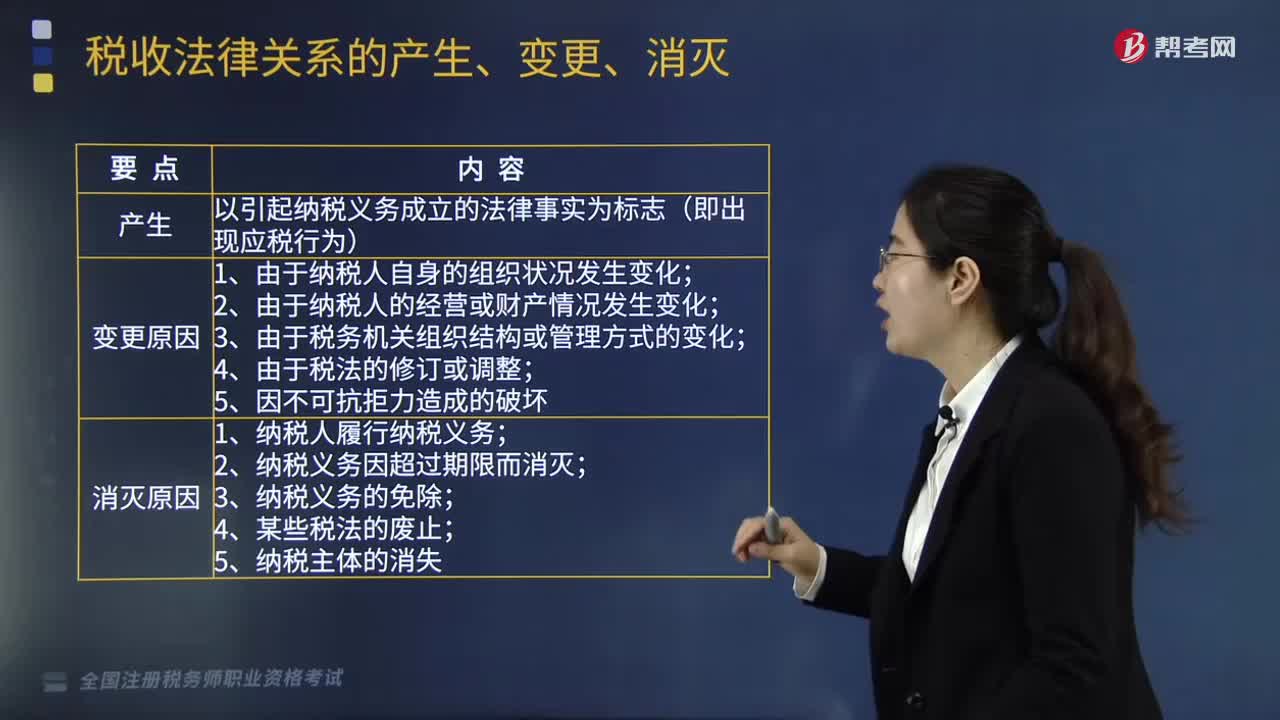

02:53

02:53能夠引起稅收法律關(guān)系的產(chǎn)生、變更和消滅的情況有哪些?:什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?這一發(fā)展變化過(guò)程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務(wù)成立的法律事實(shí)為基礎(chǔ)和標(biāo)志;稅收法律關(guān)系的變更是指由于某一法律事實(shí)的發(fā)生,稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務(wù)關(guān)系的終止。稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務(wù)關(guān)系的確立,稅收法律關(guān)系是基于應(yīng)當(dāng)課稅的事實(shí)發(fā)生。

06:23

06:23稅收法律關(guān)系中的主體有哪些?:是指在稅收法律關(guān)系中依法享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人。稅務(wù)管理、稅款征收、稅收檢查、違法處理、行政立法權(quán)、代位權(quán)和撤銷(xiāo)權(quán)。申請(qǐng)退還多繳稅款權(quán)(納稅人或扣繳義務(wù)人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務(wù)機(jī)關(guān)要求退還多繳稅款并加算銀行同期存款利息);對(duì)未出示稅務(wù)檢査證和稅務(wù)檢査通知書(shū)的拒絕檢查權(quán),索取有關(guān)稅收憑證的權(quán)利(稅務(wù)機(jī)關(guān)征收稅款。

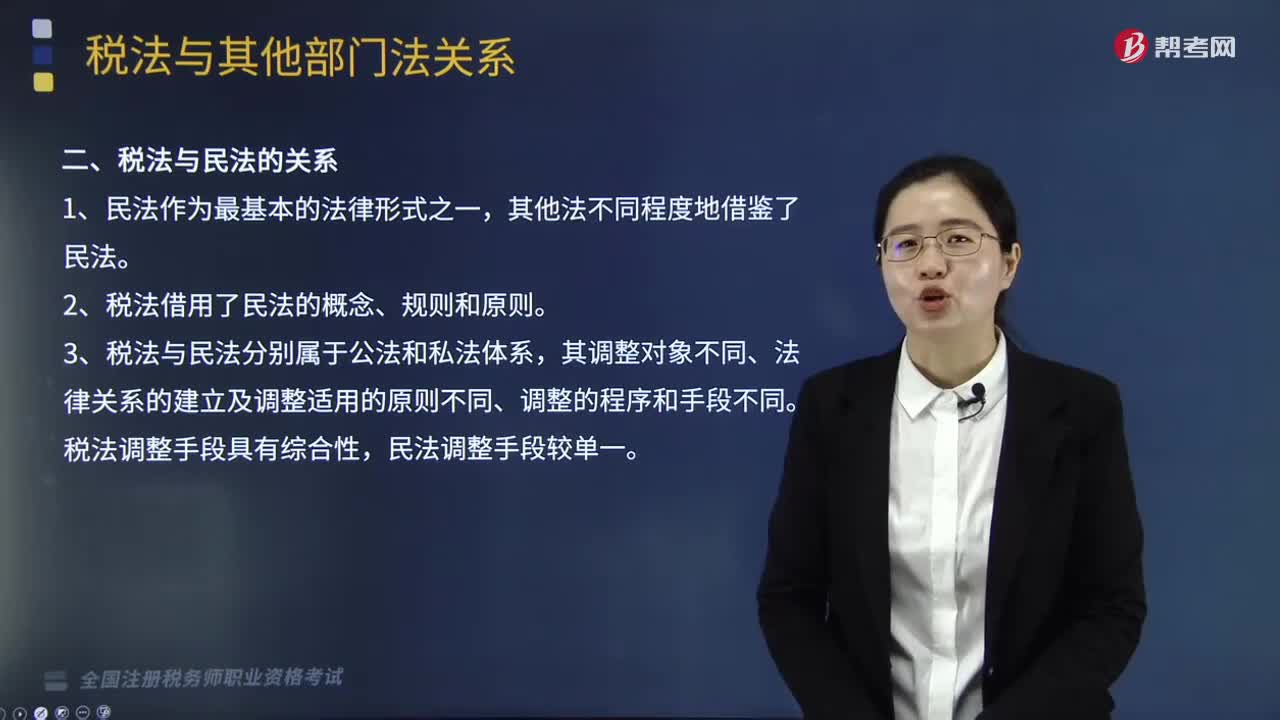

05:55

05:55稅法與其他部門(mén)法的關(guān)系有哪些?:稅法與其他部門(mén)法的關(guān)系有哪些?稅法與其他部門(mén)法的關(guān)系是稅務(wù)師稅法一中的知識(shí)點(diǎn),其主要包含稅法與憲法的關(guān)系、稅法與民法的關(guān)系、稅法與行政法的關(guān)系、稅法與經(jīng)濟(jì)法的關(guān)系、稅法與刑法的關(guān)系、稅法與國(guó)際法的關(guān)系的6種關(guān)系。二、稅法與民法的關(guān)系。三、稅法與行政法的關(guān)系,四、稅法與刑法的關(guān)系,經(jīng)濟(jì)法中的一些概念、規(guī)則、原則也在稅法中大量應(yīng)用,稅法屬于義務(wù)性法規(guī)。B.稅法與民法調(diào)整的都是財(cái)產(chǎn)關(guān)系和人身關(guān)系

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日