下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:23

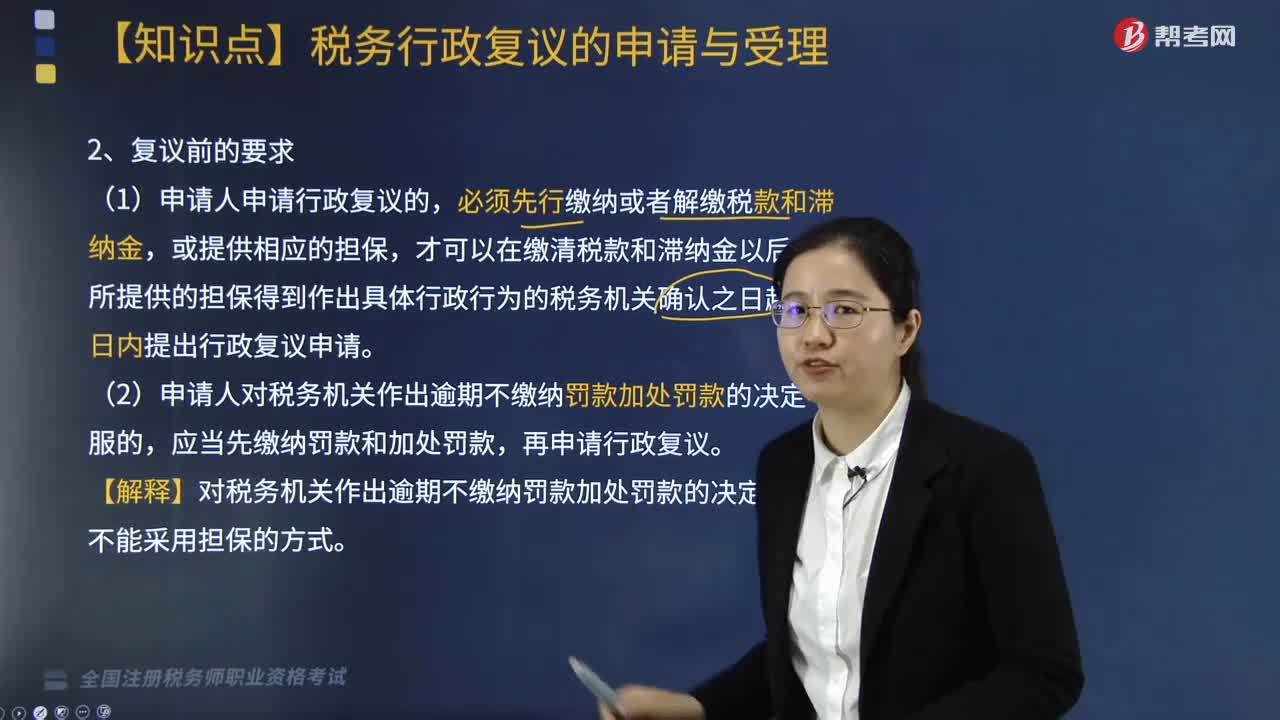

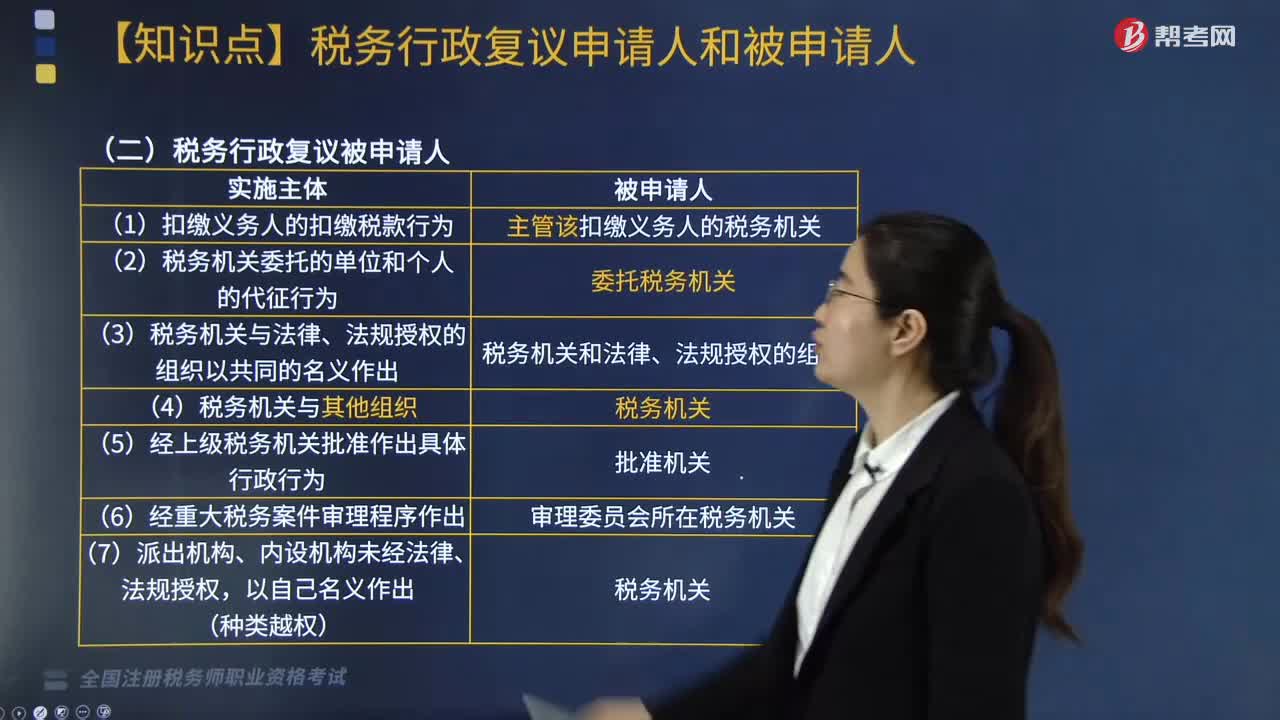

03:23稅務(wù)行政復(fù)議申請人和被申請人分別有哪些?:稅務(wù)行政復(fù)議申請人和被申請人分別有哪些?稅務(wù)行政復(fù)議申請人:在行政管理相對人沒有申請行政復(fù)議時,稅務(wù)行政復(fù)議被申請人:(2)稅務(wù)機(jī)關(guān)委托的單位和個人的代征行為;(3)稅務(wù)機(jī)關(guān)與法律、法規(guī)授權(quán)的組織以共同的名義作出;(5)經(jīng)上級稅務(wù)機(jī)關(guān)批準(zhǔn)作出具體行政行為;行政復(fù)議機(jī)關(guān)可以通知利害關(guān)系人作為第三人參加行政復(fù)議。被申請人不得委托本機(jī)關(guān)以外的人員參加行政復(fù)議。

04:44

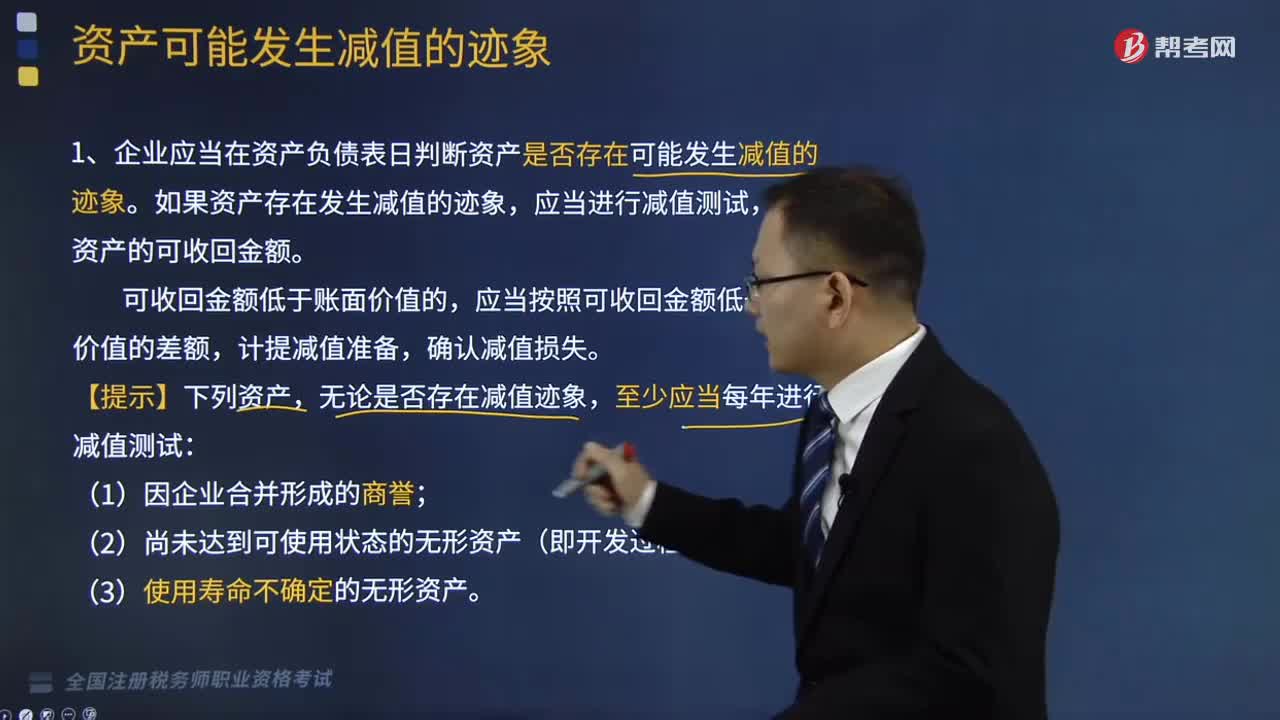

04:44資產(chǎn)可能發(fā)生減值的跡象有哪些情形?:資產(chǎn)可能發(fā)生減值的跡象有哪些情形?企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,估計資產(chǎn)的可收回金額。應(yīng)當(dāng)按照可收回金額低于賬面價值的差額,無論是否存在減值跡象,表明資產(chǎn)可能發(fā)生了減值:導(dǎo)致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。(6)企業(yè)內(nèi)部報告表明資產(chǎn)的經(jīng)濟(jì)績效已經(jīng)低于或者將低于預(yù)期。

03:12

03:12外購的無形資產(chǎn)有哪些?:主要包括購買價款、相關(guān)稅費、直接歸屬于使該項資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出:包括使無形資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的專業(yè)服務(wù)費用、測試無形資產(chǎn)是否能夠正常發(fā)揮作用的費用等:(2)無形資產(chǎn)達(dá)到預(yù)定用途后所發(fā)生的其他支出,購買無形資產(chǎn)的價款超過正常信用條件延期支付。無形資產(chǎn)的初始成本以購買價款的現(xiàn)值為基礎(chǔ)確定:實際支付的價款與購買價款的現(xiàn)值之間的差額作為未確認(rèn)融資費用。

07:04

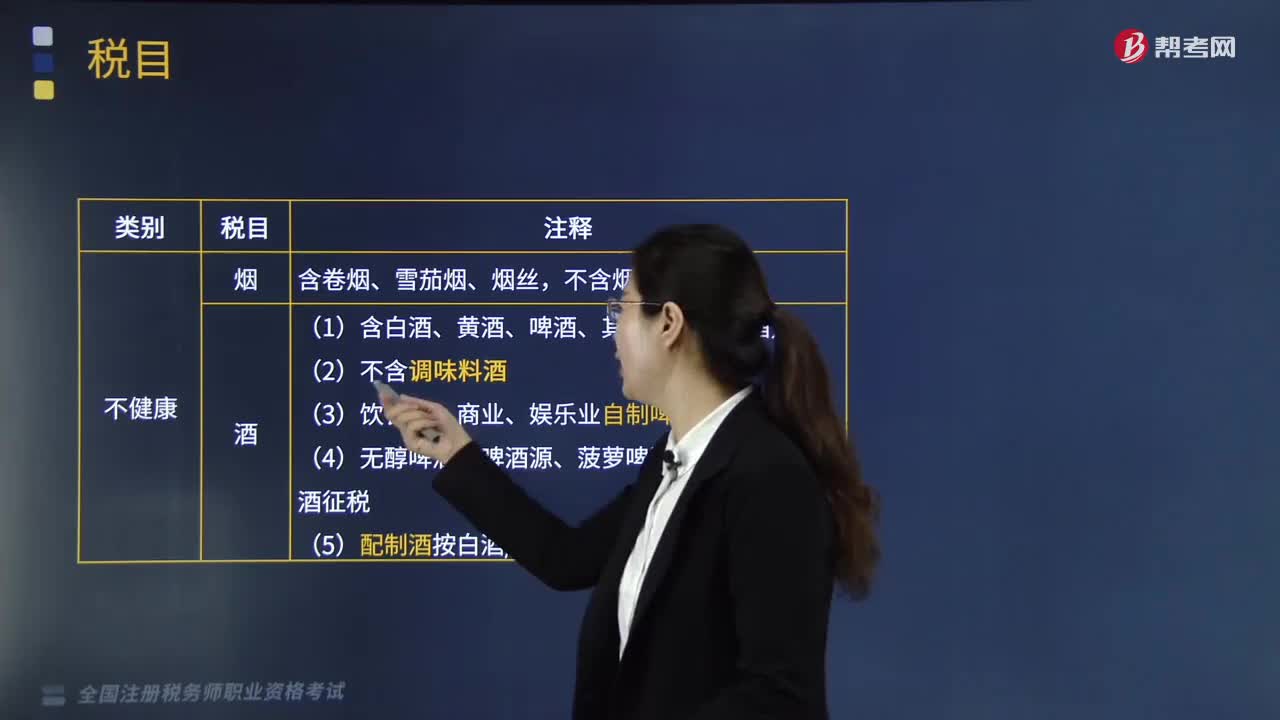

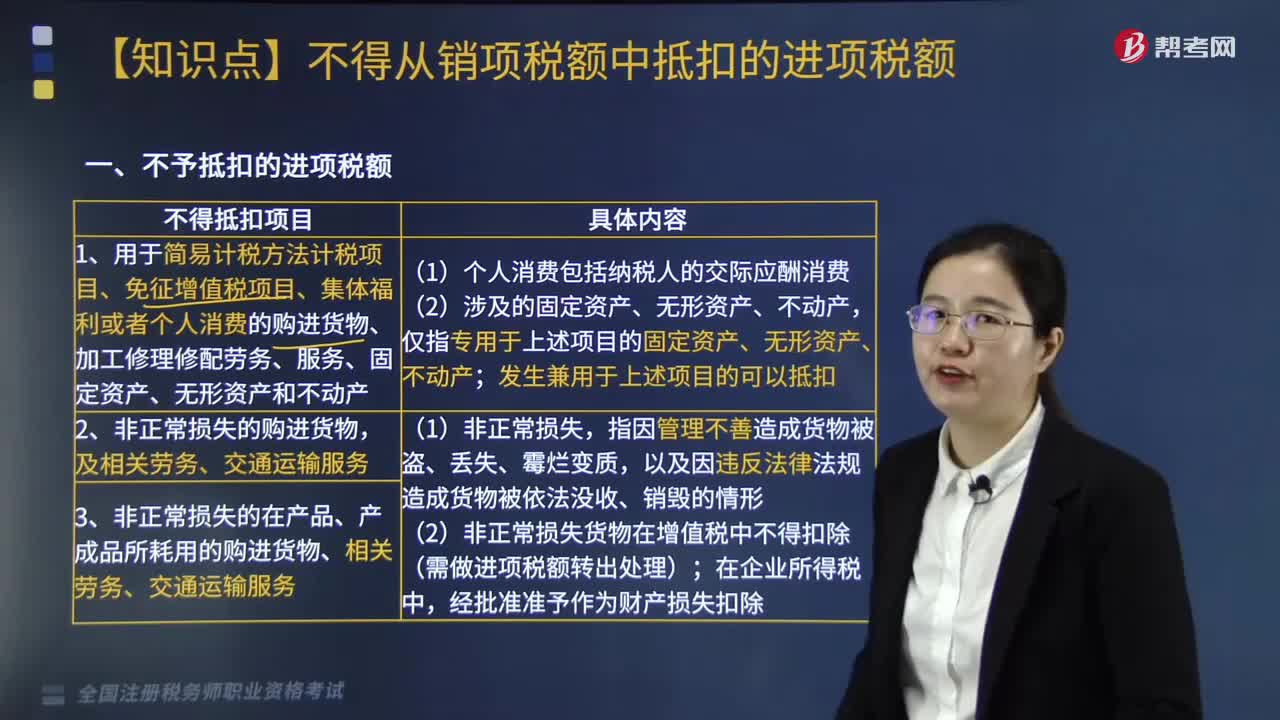

07:04不予抵扣的進(jìn)項稅額的項目有哪些?:不予抵扣的進(jìn)項稅額的項目如下:1.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、固定資產(chǎn)、無形資產(chǎn)和不動產(chǎn)。2.非正常損失的購進(jìn)貨物,3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物、相關(guān)勞務(wù)、交通運輸服務(wù)。以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。5.非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

02:07

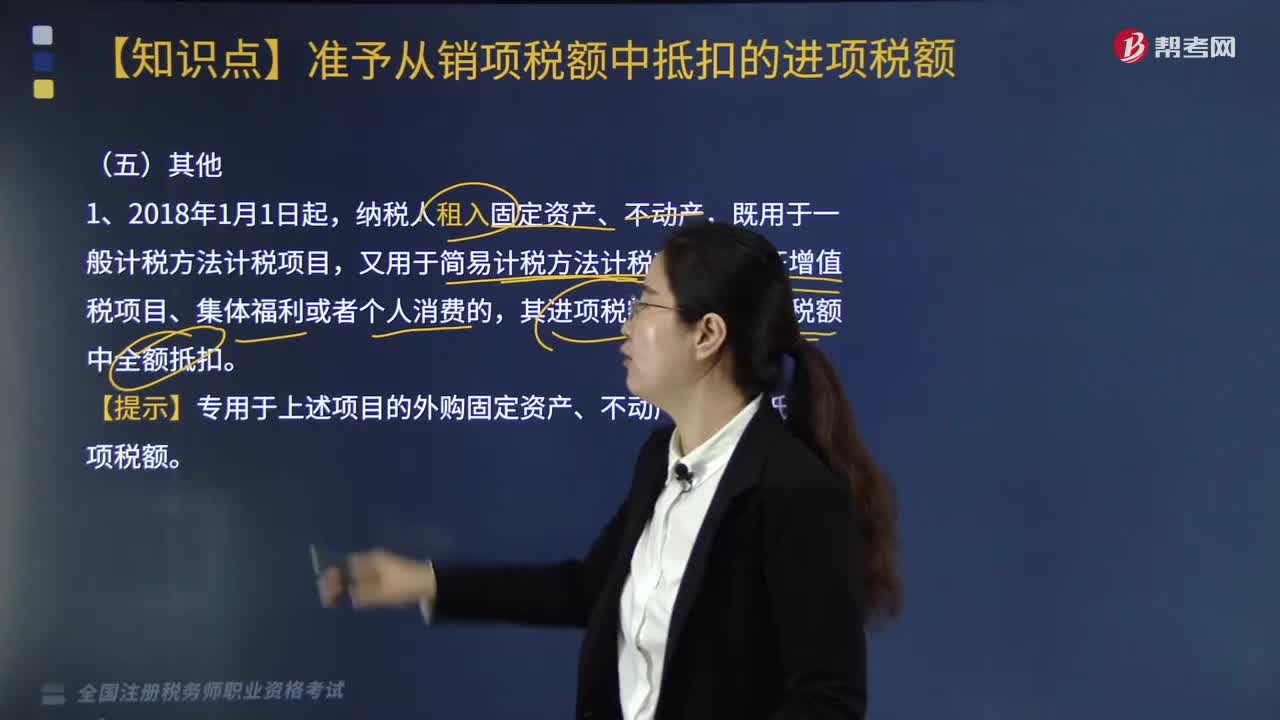

02:07其他準(zhǔn)予從銷項稅額中抵扣的進(jìn)項稅額有哪些?:其他準(zhǔn)予從銷項稅額中抵扣的進(jìn)項稅額有哪些?納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進(jìn)項稅額準(zhǔn)予從銷項稅額中全額抵扣。【提示】專用于上述項目的外購固定資產(chǎn)、不動產(chǎn),不得抵扣進(jìn)項稅額。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·單選題】某企業(yè)為增值稅一般納稅人,不含稅租金共計180萬元,本月支付一年租金。

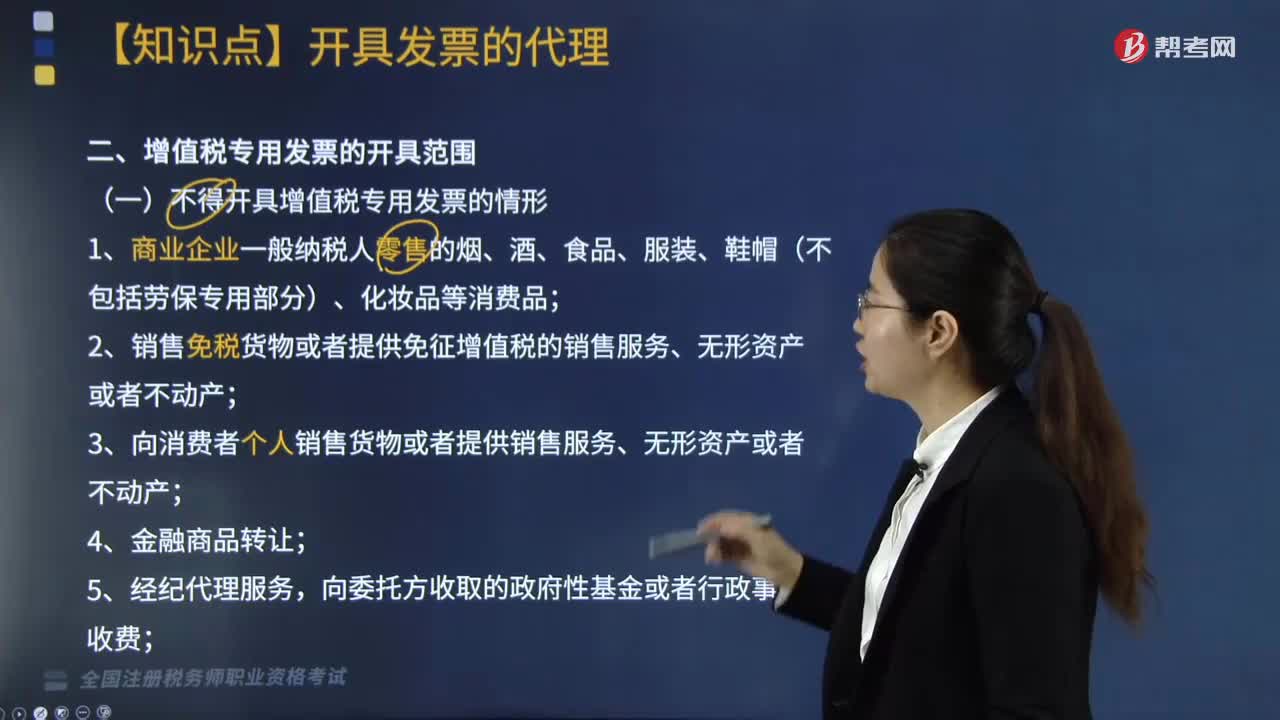

03:56

03:56不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團(tuán)旅游企業(yè)的旅游費用繳納增值稅的。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進(jìn)項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

10:42

10:42辦理稅務(wù)注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷登記的。申請注銷登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個人獨資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷。②辦理過涉稅事宜但未領(lǐng)用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷時,②納稅人申請稅務(wù)注銷前,應(yīng)在申請辦理注銷前進(jìn)行土地增值稅清算:

00:23

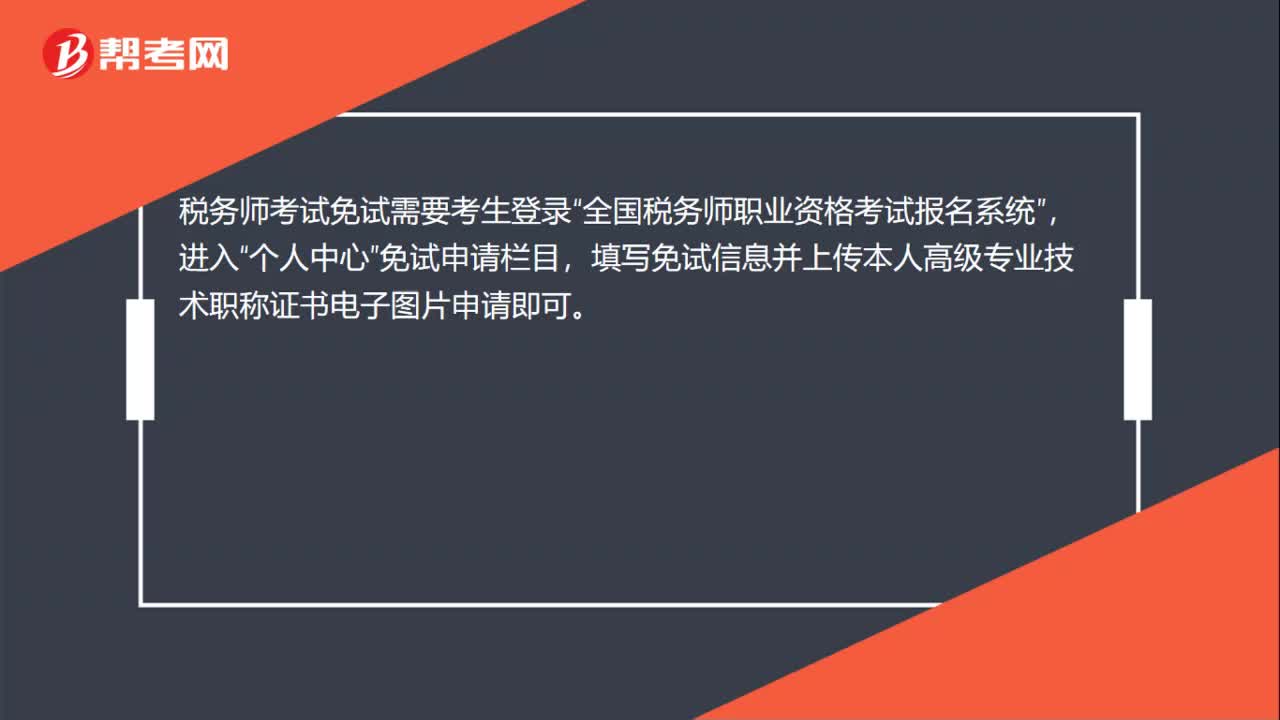

00:23稅務(wù)師考試免試怎么申請?:稅務(wù)師考試免試怎么申請?稅務(wù)師考試免試需要考生登錄“全國稅務(wù)師職業(yè)資格考試報名系統(tǒng)”進(jìn)入,個人中心“免試申請欄目”填寫免試信息并上傳本人高級專業(yè)技術(shù)職稱證書電子圖片申請即可。

06:06

06:06納稅人有合并、分立情形的稅收有何規(guī)定?:納稅人分立時未繳清稅款的,分立后的納稅人對未履行的納稅義務(wù)應(yīng)該承擔(dān)連帶責(zé)任。(3)欠繳稅款的納稅人因怠于行使到期債權(quán),A.稅務(wù)機(jī)關(guān)應(yīng)對納稅人的欠稅情況保密;B.稅款優(yōu)先的原則要求在清理欠稅時:E.納稅人欠繳稅款同時又被行政機(jī)關(guān)決定處以罰款的。稅務(wù)機(jī)關(guān)應(yīng)對納稅人的欠稅情況定期公告:A.稅務(wù)機(jī)關(guān)依法對欠稅企業(yè)行使代位權(quán)的B.抵押權(quán)人、質(zhì)權(quán)人可以要求稅務(wù)機(jī)關(guān)提供納稅人有關(guān)欠稅的情況

07:15

07:15哪些情形下涉稅服務(wù)關(guān)系將會終止?:哪些情形下涉稅服務(wù)關(guān)系將會終止?發(fā)生稅務(wù)代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務(wù)、稅務(wù)師事務(wù)所破產(chǎn)、解體或被解散以及稅務(wù)師事務(wù)所被注銷資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務(wù)代理委托協(xié)議約定的代理期限屆滿或代理事項完成。張某在乙稅務(wù)師事務(wù)所服務(wù)未到期的受托稅務(wù)顧問服務(wù),A.由乙稅務(wù)師事務(wù)所單方面終止涉稅服務(wù)關(guān)系;C.由受托人單方面終止涉稅服務(wù)關(guān)系。應(yīng)辦理涉稅服務(wù)關(guān)系的變更;

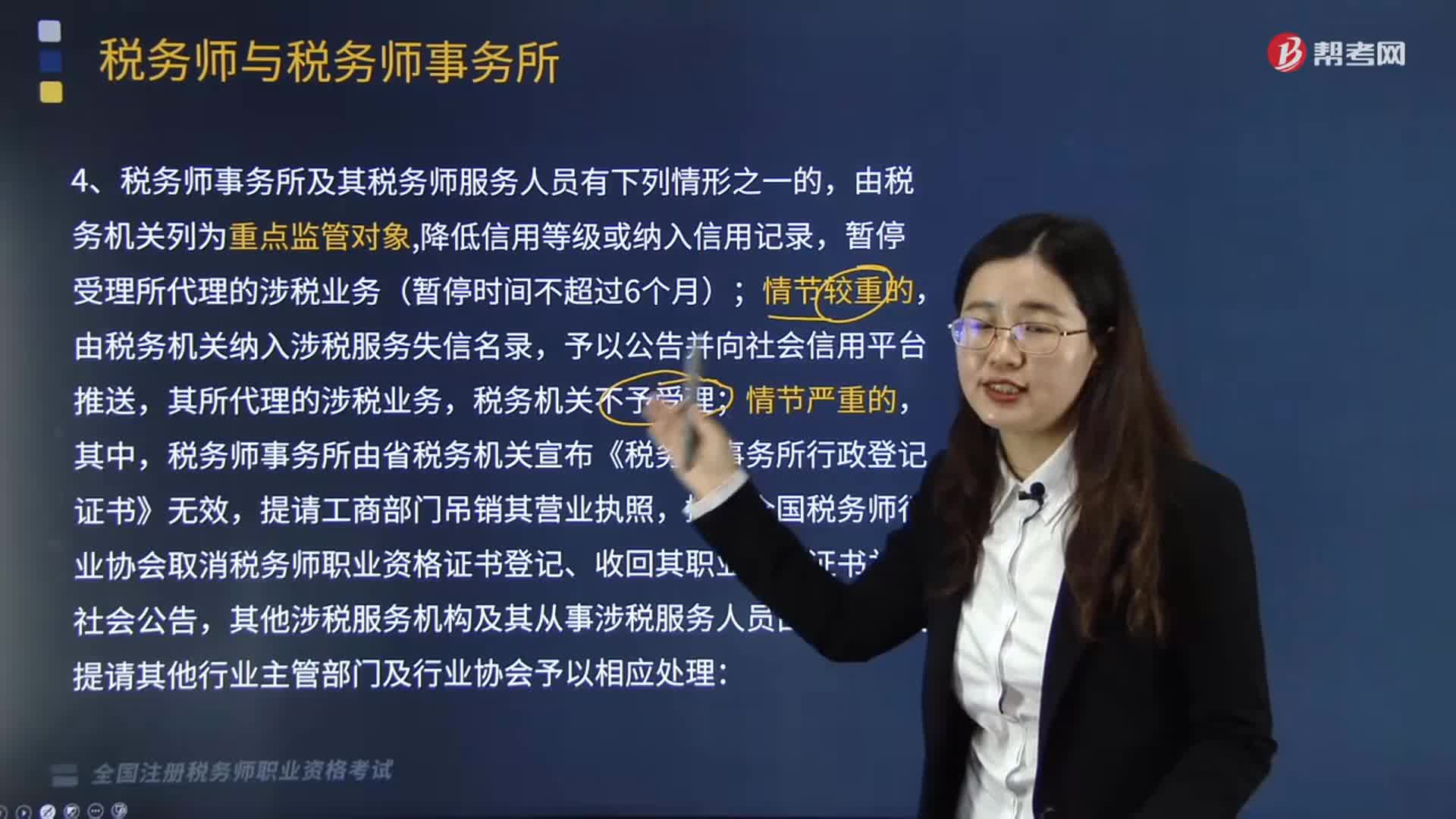

04:29

04:29稅務(wù)師事務(wù)所及其稅務(wù)師服務(wù)人員有哪些情形會由稅務(wù)機(jī)關(guān)列為重點監(jiān)管對象?:稅務(wù)師事務(wù)所及其稅務(wù)師服務(wù)人員有哪些情形會由稅務(wù)機(jī)關(guān)列為重點監(jiān)管對象?稅務(wù)師事務(wù)所由省稅務(wù)機(jī)關(guān)宣布《稅務(wù)師事務(wù)所行政登記證書》無效,其他涉稅服務(wù)機(jī)構(gòu)及其從事涉稅服務(wù)人員由稅務(wù)機(jī)關(guān)提請其他行業(yè)主管部門及行業(yè)協(xié)會予以相應(yīng)處理:(2)未按涉稅專業(yè)服務(wù)相關(guān)業(yè)務(wù)規(guī)范執(zhí)業(yè),(5)以稅務(wù)機(jī)關(guān)和稅務(wù)人員的名義敲詐納稅人、扣繳義務(wù)人的;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日