下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:35

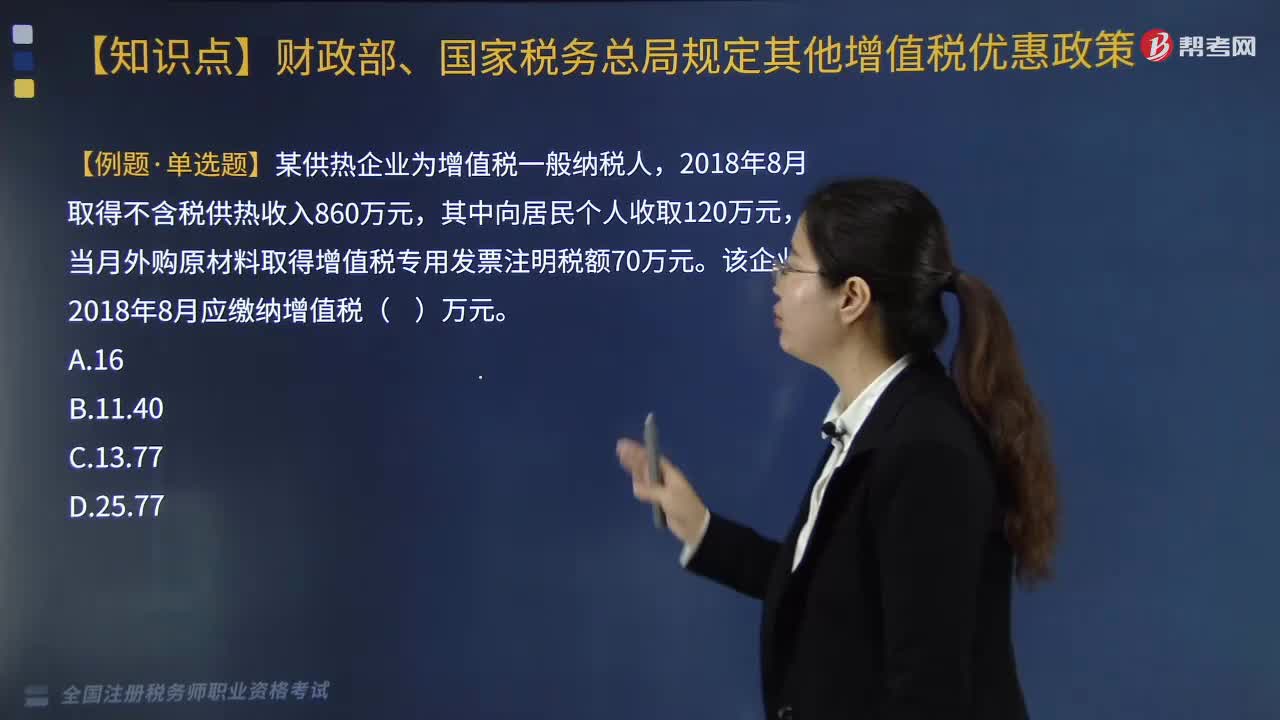

03:35供熱企業(yè)的增值稅優(yōu)惠政策是什么?:供熱企業(yè)的增值稅優(yōu)惠政策是什么?對供熱企業(yè)向居民個人供熱而取得的采暖費收入繼續(xù)免征增值稅。1.對從事蔬菜批發(fā)、零售的納稅人銷售的蔬菜免征增值稅。2.納稅人既銷售蔬菜又銷售其他增值稅應稅貨物的;應分別核算蔬菜和其他增值稅應稅貨物的銷售額,四、研發(fā)機構采購設備全額退還增值稅政策,繼續(xù)對內資研發(fā)機構和外資研發(fā)中心采購國產設備全額退還增值稅。【例題·單選題】某供熱企業(yè)為增值稅一般納稅人。

04:38

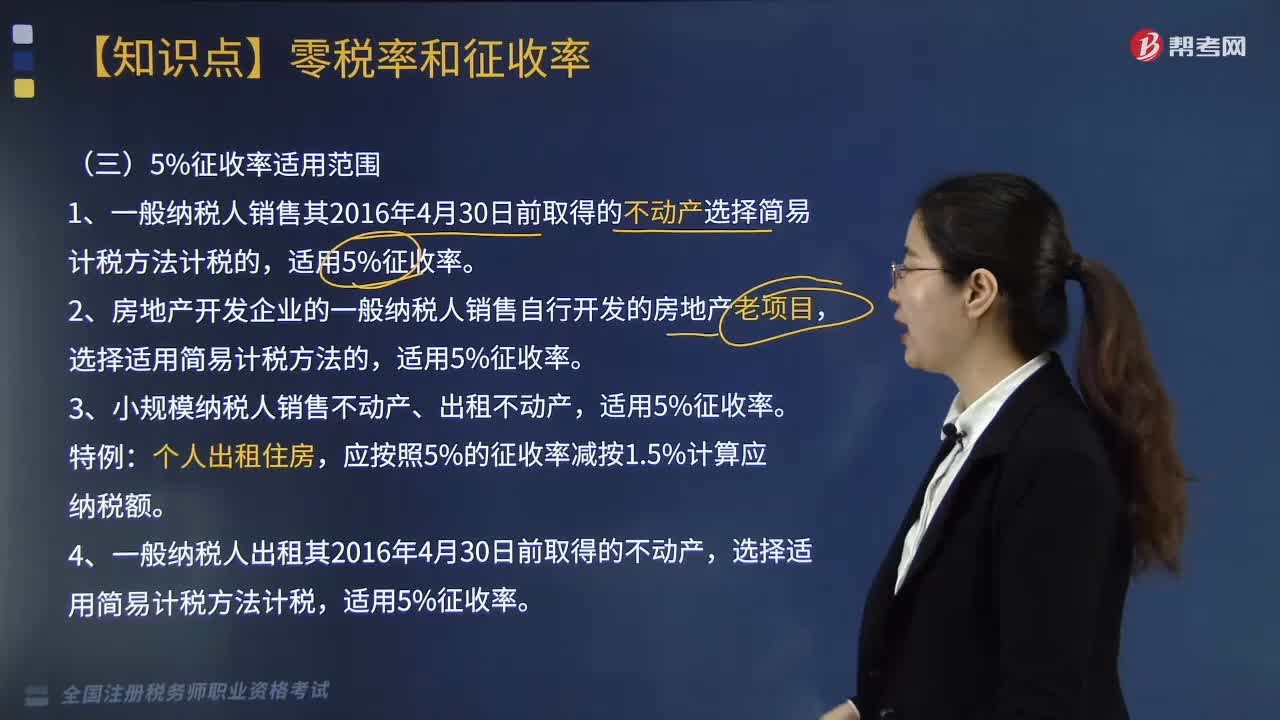

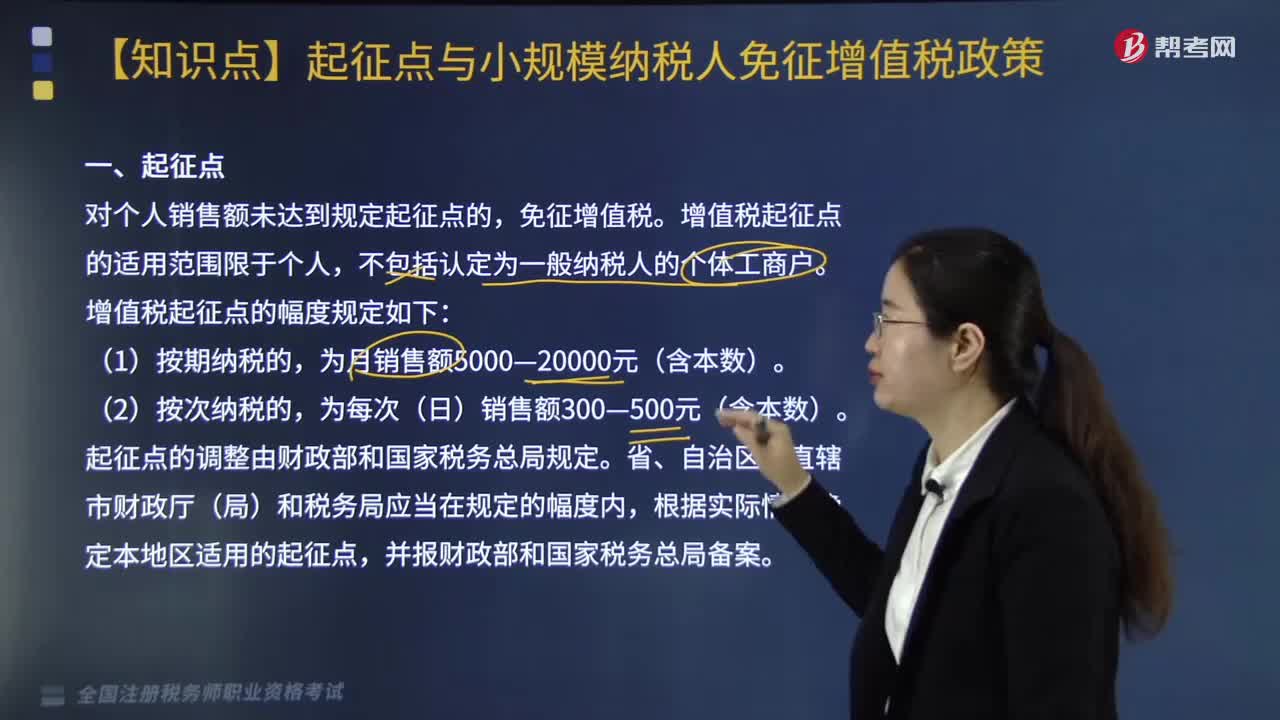

04:38增值稅的法定免稅項目有哪些?:增值稅的法定免稅項目有7項,指農業(yè)生產者銷售的自產農產品免征增值稅。對科學研究機構、技術開發(fā)機構、學校等單位進口國內不能生產或者性能不能滿足需要的科學研究、科技開發(fā)的儀器設備和教學用品,免征進口關稅和進口環(huán)節(jié)增值稅、消費稅;免征進口環(huán)節(jié)增值稅。【鏈接】個人銷售不動產不是一律免稅。1.對承擔糧食收儲任務的國有糧食購銷企業(yè)銷售的糧食免征增值稅,其他糧食企業(yè)經營糧食一律征收增值稅。

05:01

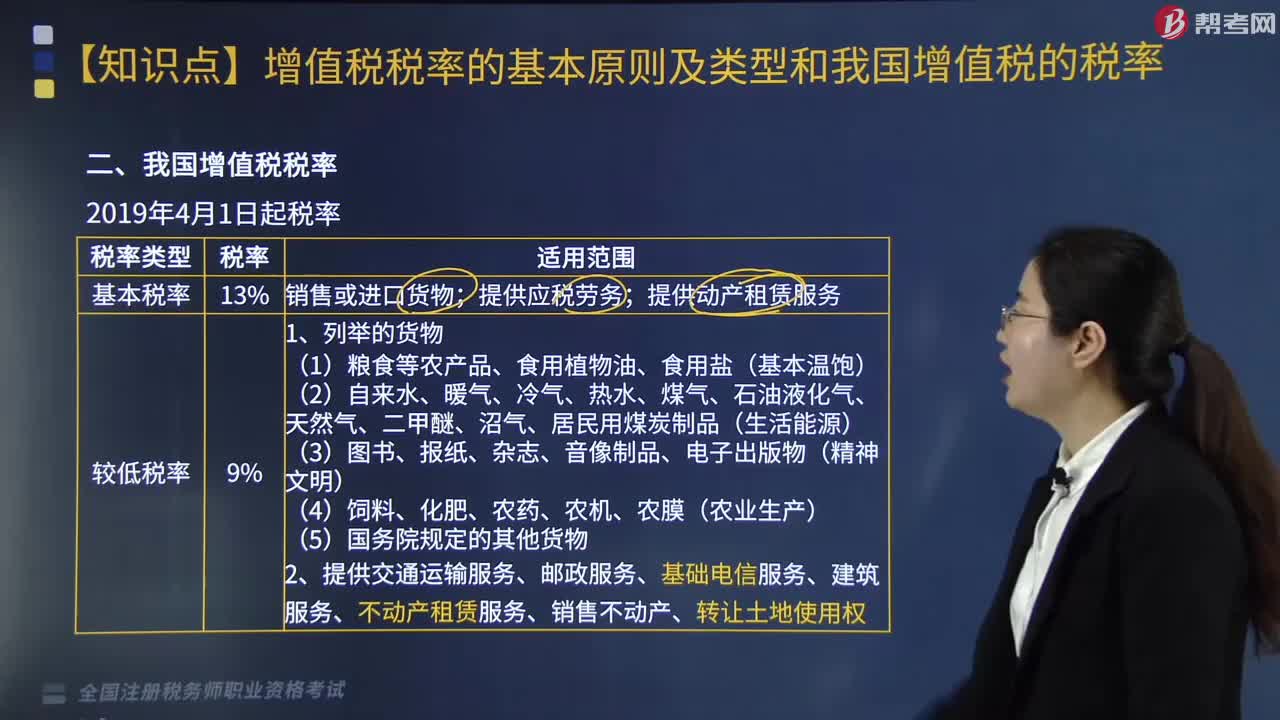

05:01我國增值稅稅率的稅率類型有哪些?:我國增值稅稅率的稅率類型有哪些?我國增值稅稅率的稅率類型有基本稅率、較低稅率、低稅率、零稅率。銷售或進口貨物、提供應稅勞務、提供動產租賃服務。2.提供交通運輸服務、郵政服務、基礎電信服務、建筑服務、不動產租賃服務、銷售不動產、轉讓土地使用權:提供現代服務(租賃除外)、增值電信服務、金融服務、生活服務、銷售無形資產(轉讓土地使用權除外),四、零稅率為0。

03:52

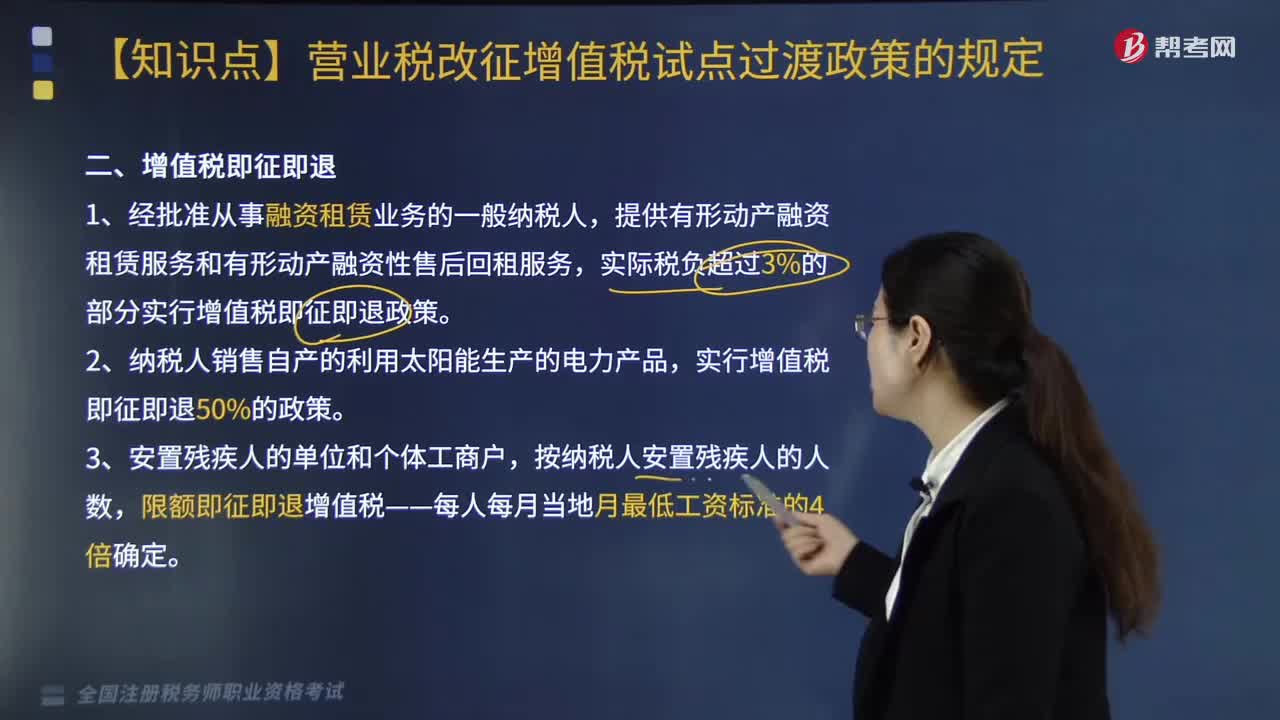

03:52不征收增值稅的項目有哪些?:不征收增值稅的項目有哪些?1.納稅人資產重組有關增值稅問題,將全部或部分實物資產以及與其相關的債權、債務和勞動力一并轉讓給其他單位和個人,轉讓的貨物不征收增值稅,2.納稅人取得中央財政補貼有關增值稅問題。(1)納稅人取得的中央財政補貼,不屬于增值稅應稅收入。(2)燃油電廠從政府財政專戶取得的發(fā)電補貼不屬于增值稅規(guī)定的價外費用,3.試點納稅人根據國家指令無償提供的鐵路運輸服務、航空運輸服務。

02:19

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內銷售貨物或者提供加工、修復修配勞務以及進口貨物的單位和個人征收的一種流轉稅,增值稅的征稅范圍包括在境內發(fā)生應稅銷售行為以及進口貨物。一、銷售貨物:有形動產(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務;受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務則不包括在內。

03:41

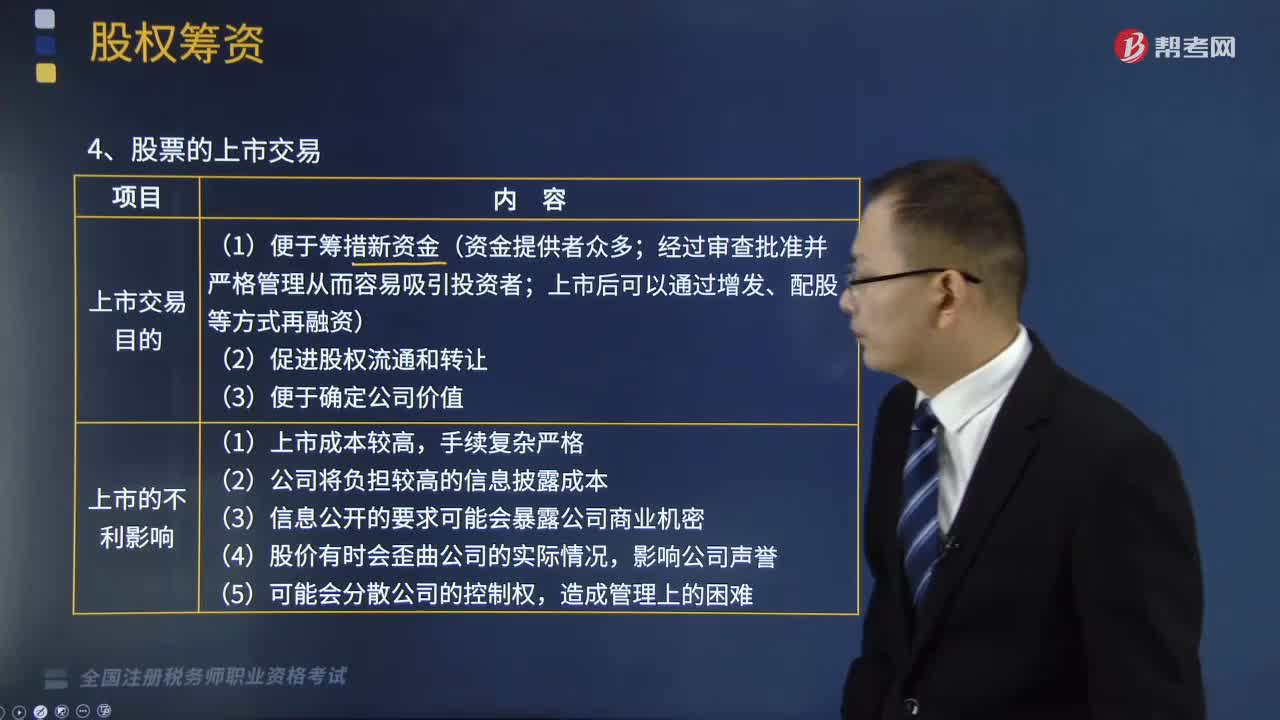

03:41股票的上市交易的目的和不利影響有哪些?以及發(fā)行普通股股票的籌資特點是什么?:股票的上市交易的目的和不利影響有哪些?以及發(fā)行普通股股票的籌資特點是什么?股票是股份有限公司為籌措股權資本而發(fā)行的有價證券,是公司簽發(fā)的證明股東持有公司股份的憑證。代表著對發(fā)行公司凈資產的所有權。上市后可以通過增發(fā)、配股等方式再融資)。(2)公司將負擔較高的信息披露成本;(二)發(fā)行普通股股票的籌資特點。(1)資本成本較高(相比債務籌資)。①得不到固定收益、需要承擔虧損責任。

00:23

00:23稅務師考試準考證可以使用電子版的嗎?:稅務師考試準考證可以使用電子版的嗎?稅務師考試準考證打印不可以使用電子版的,需一律使用A4型復印紙縱向打印,使用手機下載準考證的一律不得進入考場。

06:25

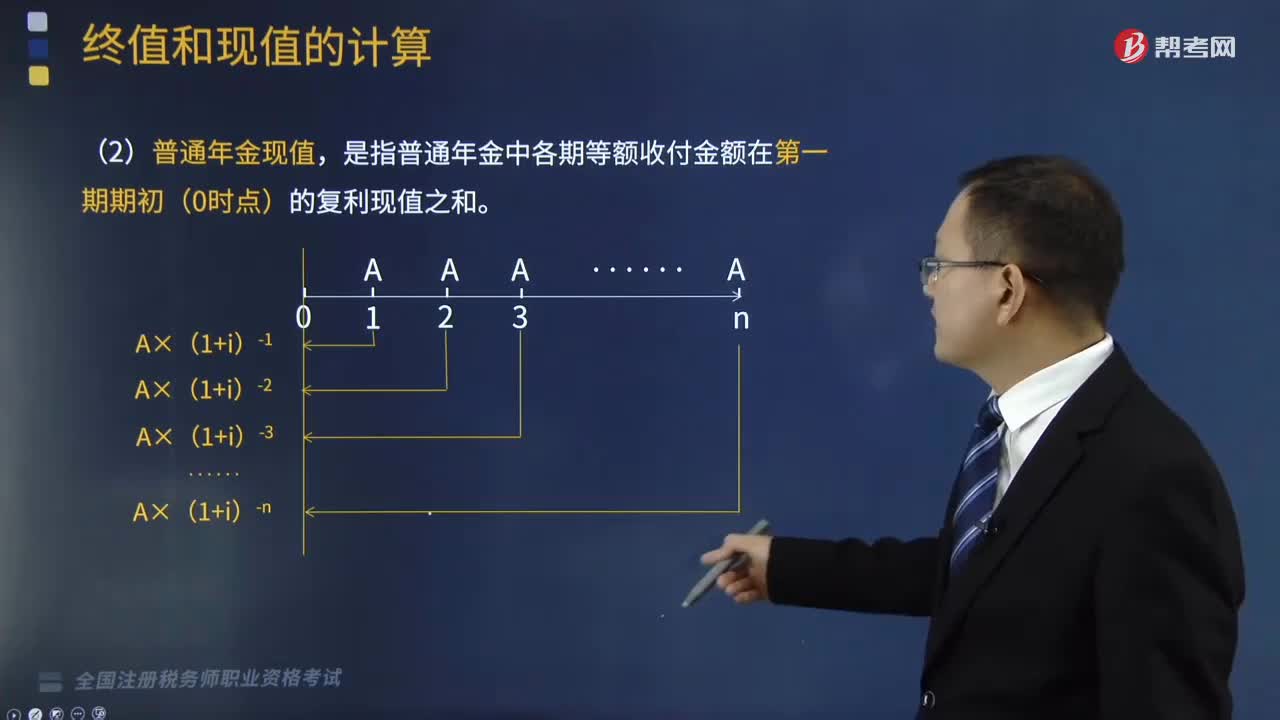

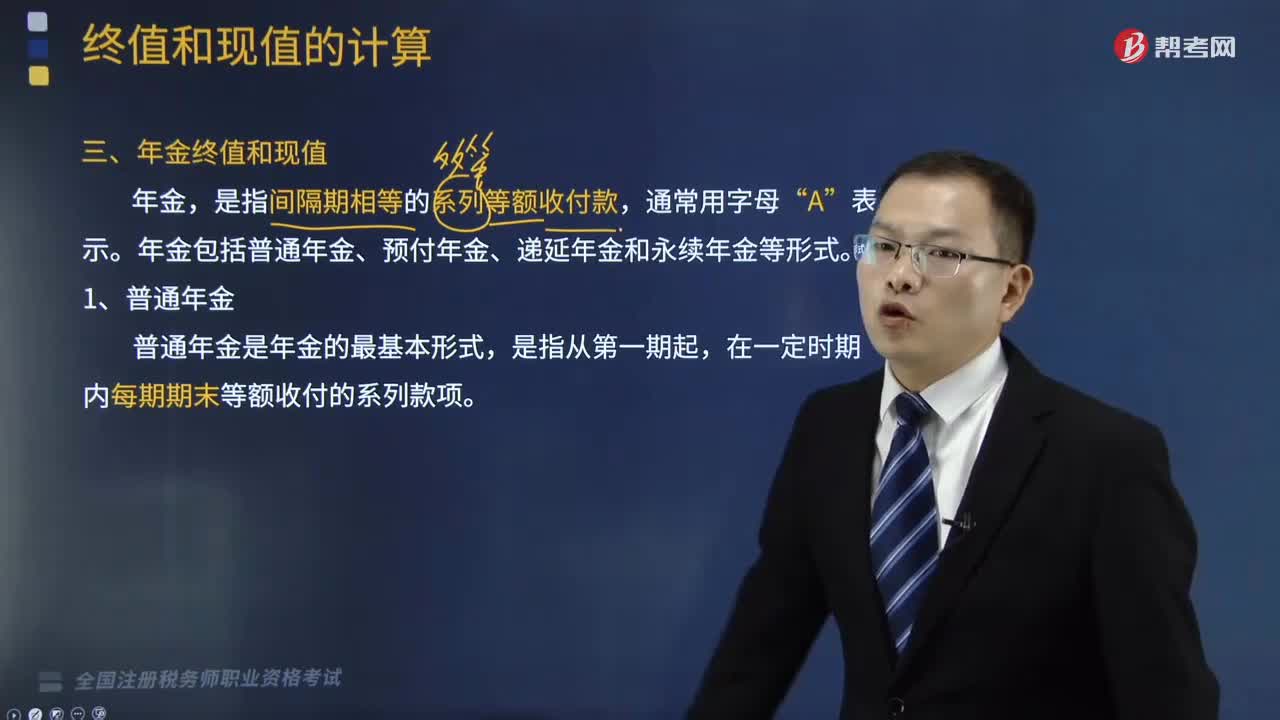

06:25普通年金現值的計算公式是什么?:普通年金現值的計算公式是什么?年金是指間隔期相等的系列等額收付款。普通年金現值是指將在一定時期內按相同時間間隔在每期期末收付的相等金額折算到第一期期初的現值之和。根據復利現值的方法計算年金現值的公式為:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等額收付金額在第一期期初(0時點)的復利現值之和”

10:59

10:59普通年金終值該如何計算?:普通年金終值該如何計算?年金是指間隔期相等的系列等額收付款。普通年金終值的計算公式為:是指間隔期相等的系列等額收付款。年金包括普通年金、預付年金、遞延年金和永續(xù)年金等形式,指的是各期等額收付金額在第n期期末的復利終值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

03:10

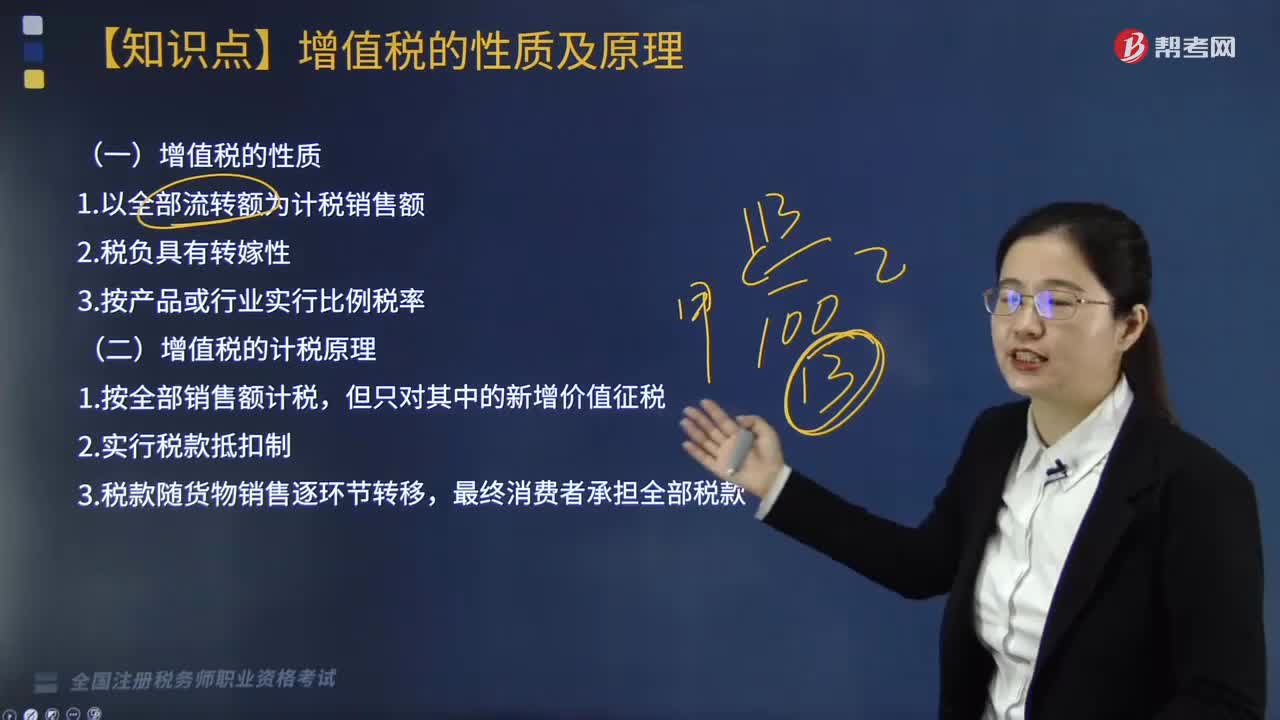

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應稅貨物或勞務的增值額。然后用增值額乘以適用稅率求出應納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內實現的各項增值項目一一相加。以企業(yè)在計算期內實現的應稅貨物或勞務的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

02:23

02:23帶你快速掌握什么是增值稅的性質及計稅原理?:增值稅以增值額為課稅對象,同時實行稅款抵扣的計稅方式。這一計稅方式決定了增值稅是屬于流轉稅性質的稅種,增值稅同一般營業(yè)稅、銷售稅以及對特定消費品征收的消費稅有著很多共同的方面。在計稅方法上都是以貨物或勞務的全部銷售額為計稅依據,所不同的只是增值稅還同時實行稅款抵扣制度。增值稅實行價外征稅,增值稅的計稅原理是通過增值稅的計稅方法體現出來的。

01:41

01:41增值稅的類型包括哪些?:生產型增值稅以銷售收入總額減去所購中間產品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產品價值與固定資產折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產品價值與固定資產投資額后的余額為稅基。生產型增值稅是指計算增值稅時,作為課稅基數的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產價款只允許扣除當期計入產品價值的折舊費部分。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日