下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:59

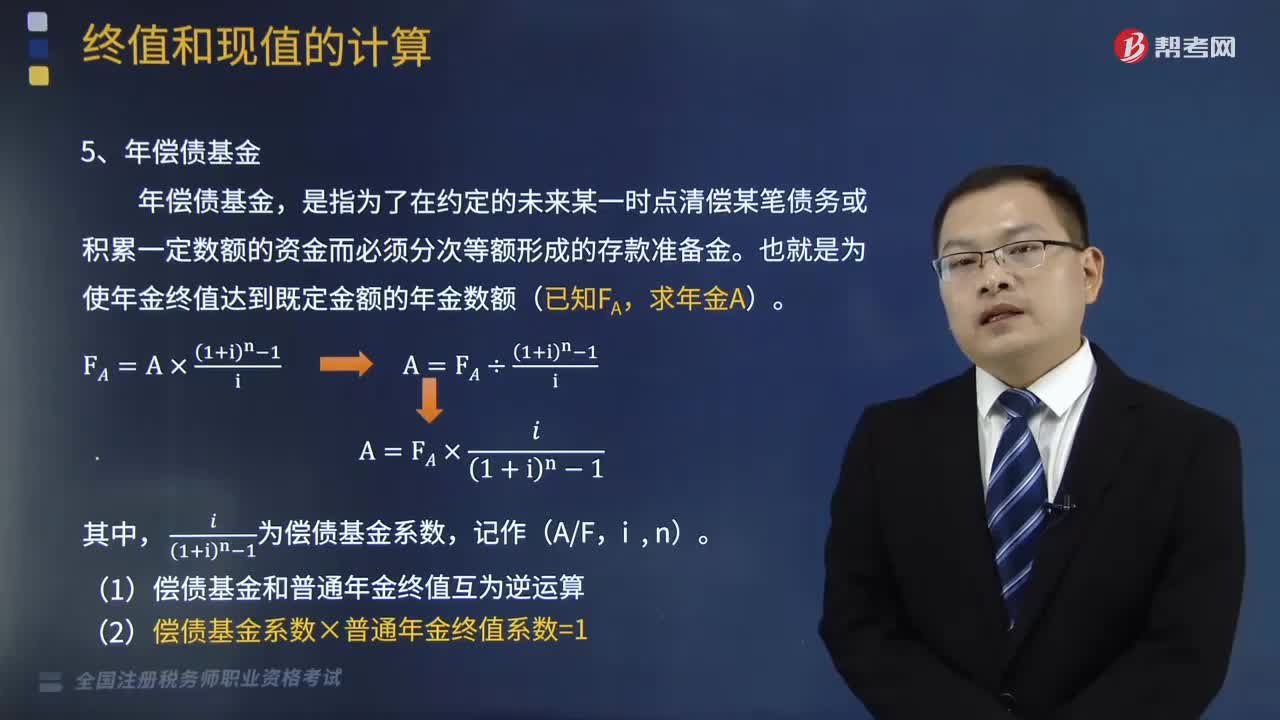

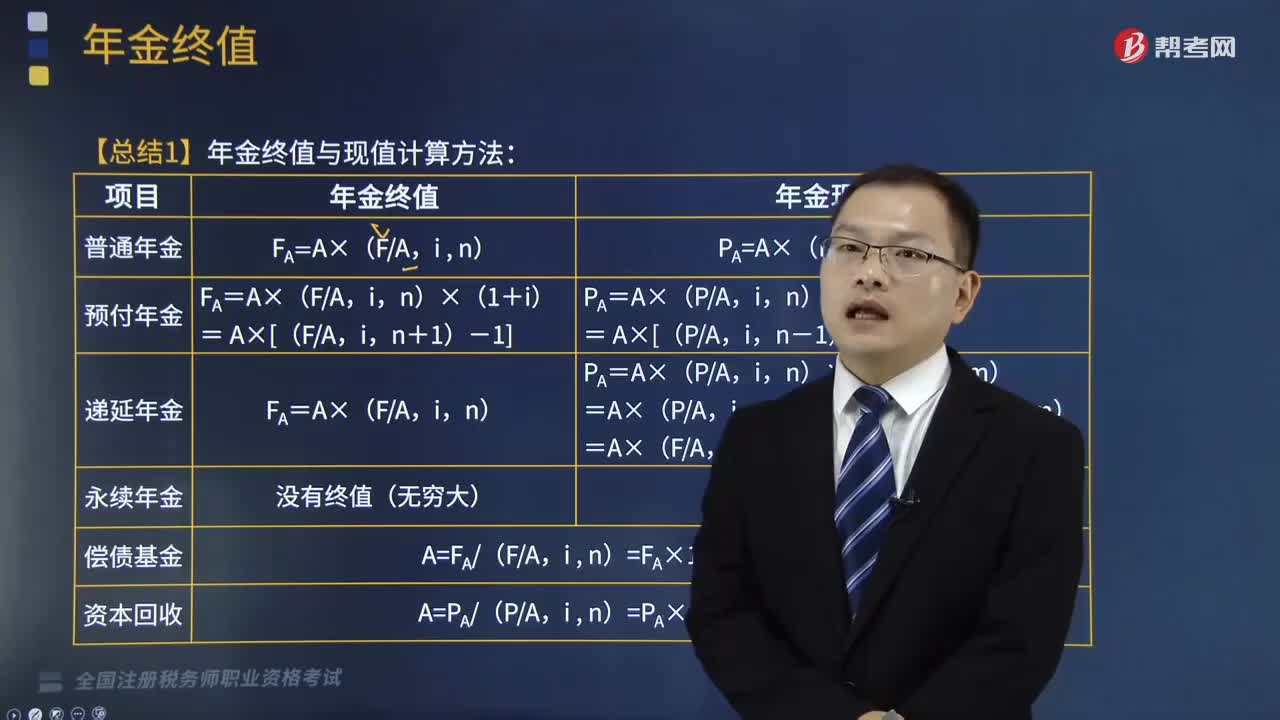

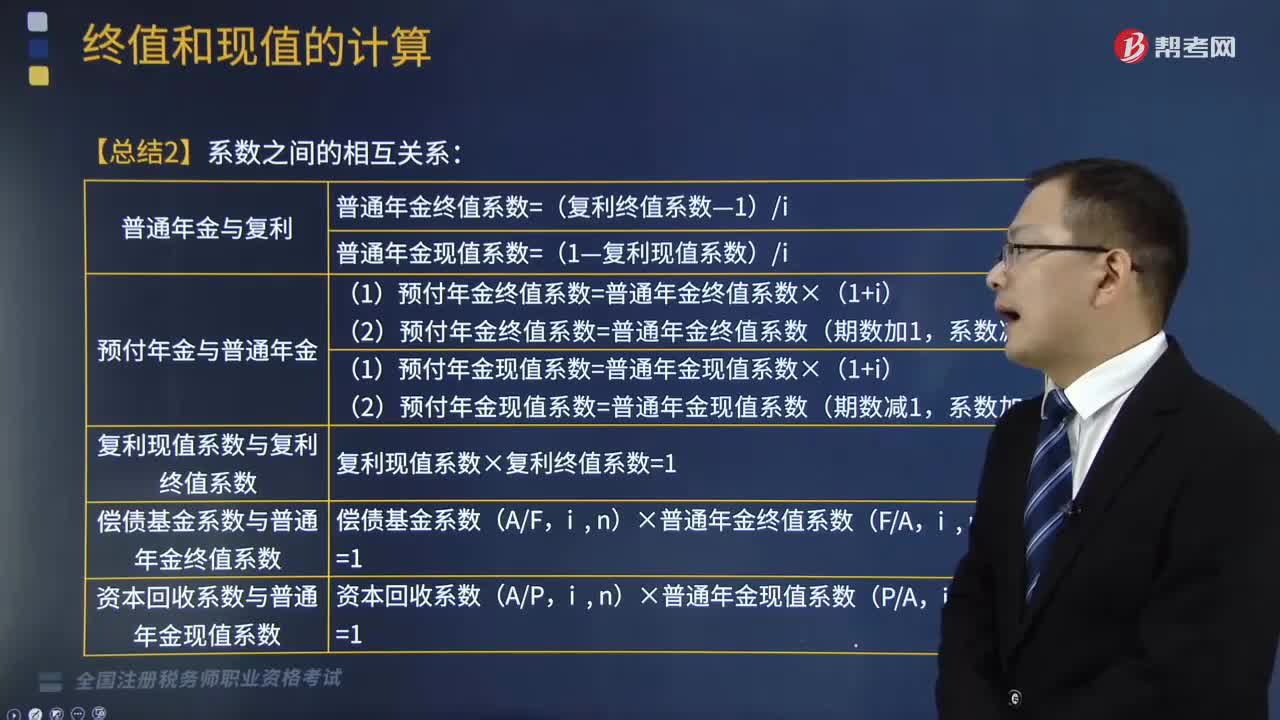

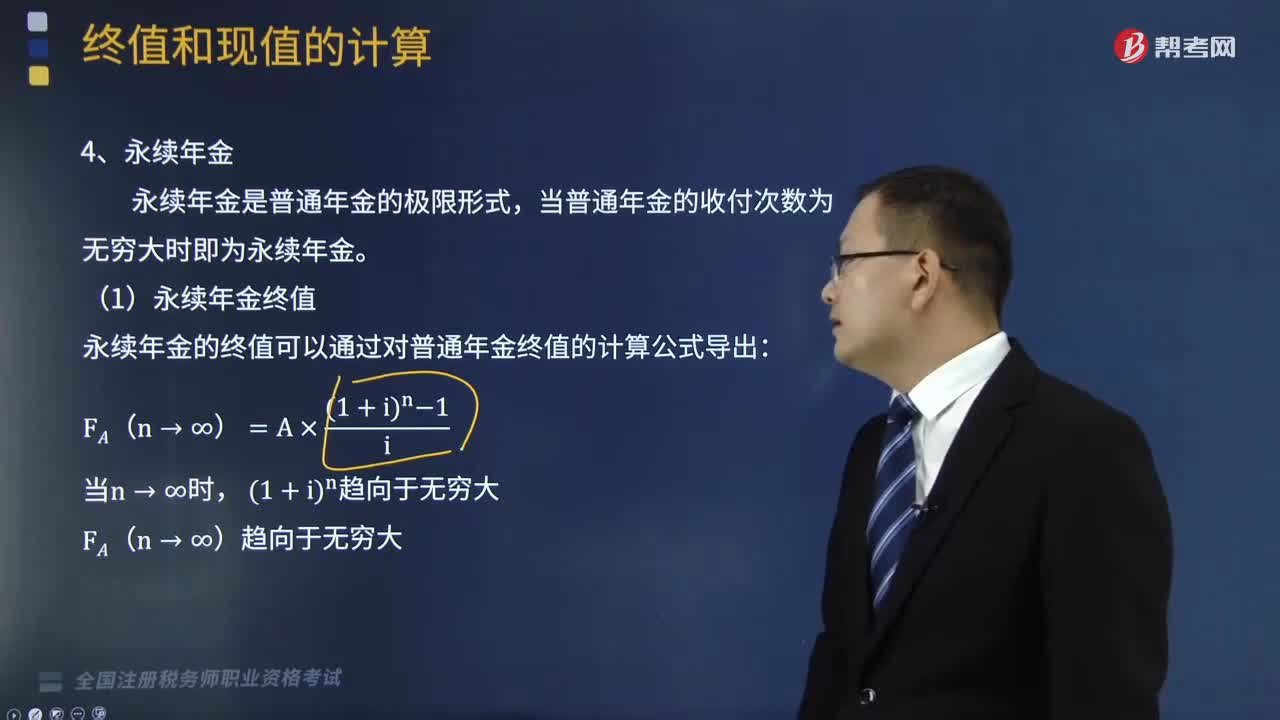

10:59普通年金終值該如何計(jì)算?:普通年金終值該如何計(jì)算?年金是指間隔期相等的系列等額收付款。普通年金終值的計(jì)算公式為:是指間隔期相等的系列等額收付款。年金包括普通年金、預(yù)付年金、遞延年金和永續(xù)年金等形式,指的是各期等額收付金額在第n期期末的復(fù)利終值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

03:10

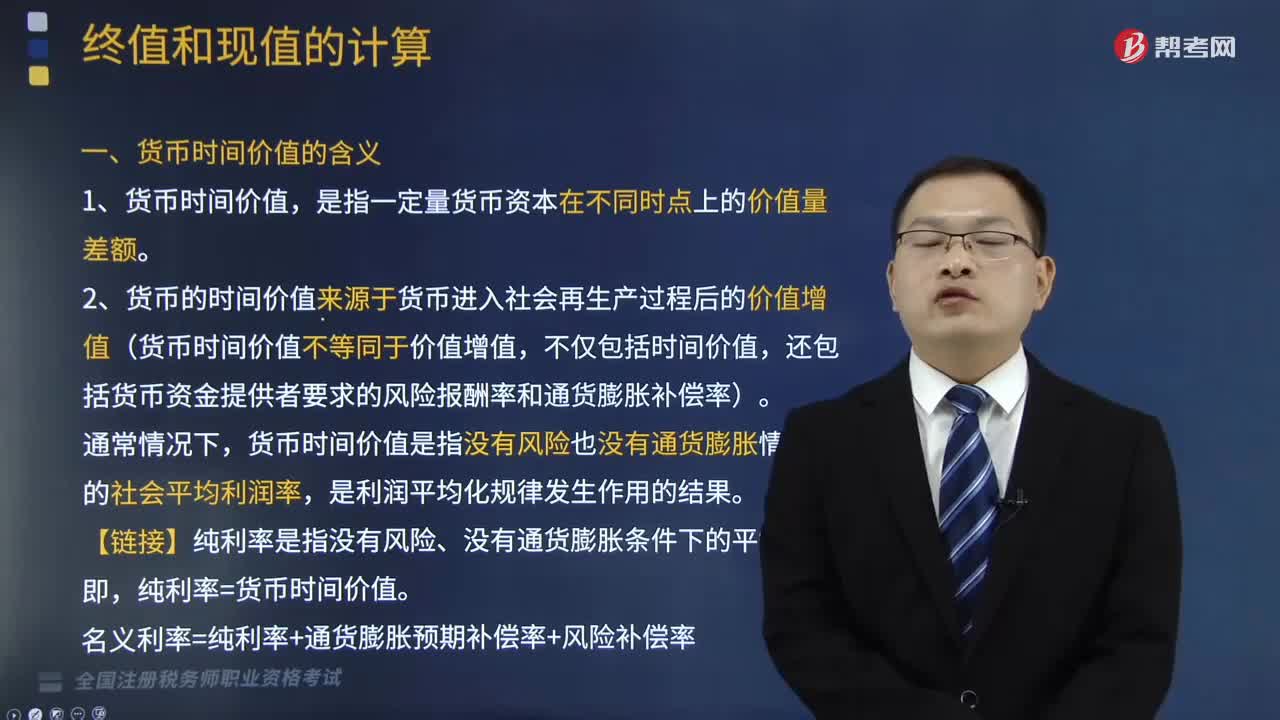

03:10貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進(jìn)入社會再生產(chǎn)過程后的價值增值。它是指沒有風(fēng)險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進(jìn)入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風(fēng)險報(bào)酬率和通貨膨脹補(bǔ)償率)。貨幣時間價值是指沒有風(fēng)險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風(fēng)險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

08:15

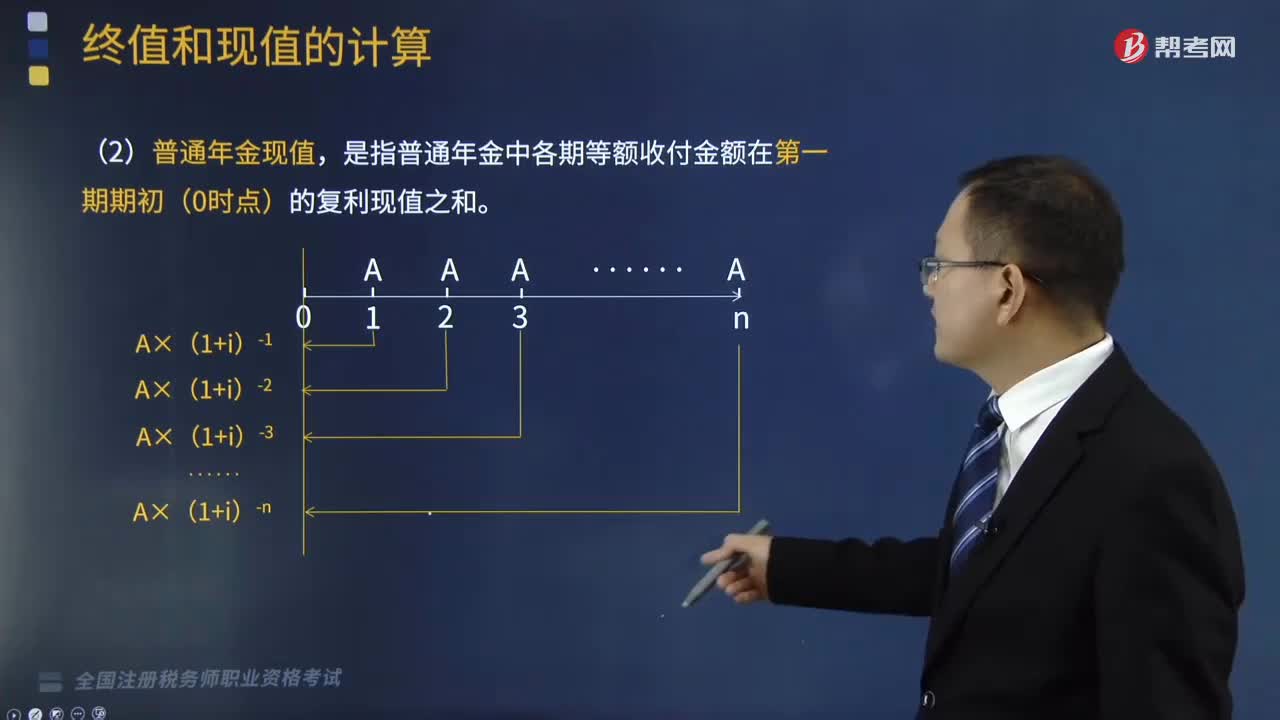

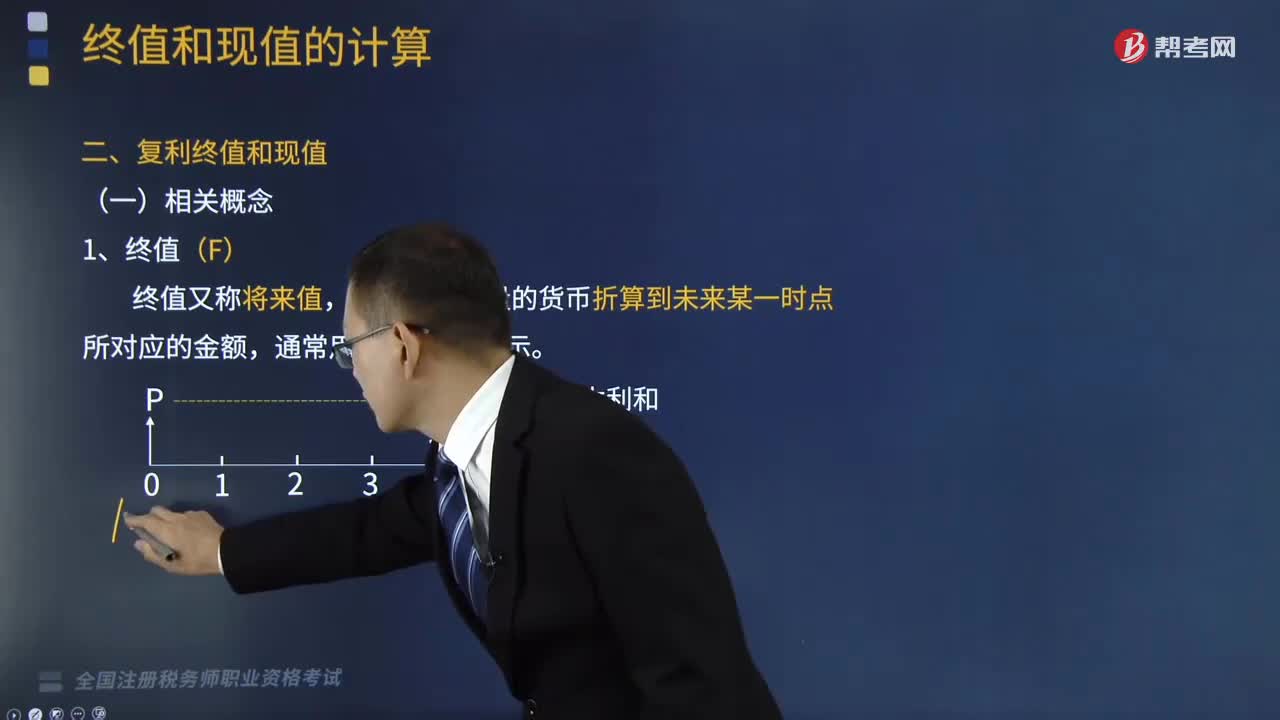

08:15終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時點(diǎn)所對應(yīng)的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時點(diǎn)上一定量的貨幣折算到現(xiàn)在所對應(yīng)的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時間價值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對應(yīng)的時點(diǎn)之間可以劃分為n期(n≥1),則應(yīng)對應(yīng)月利率,對應(yīng)為年利率“

12:18

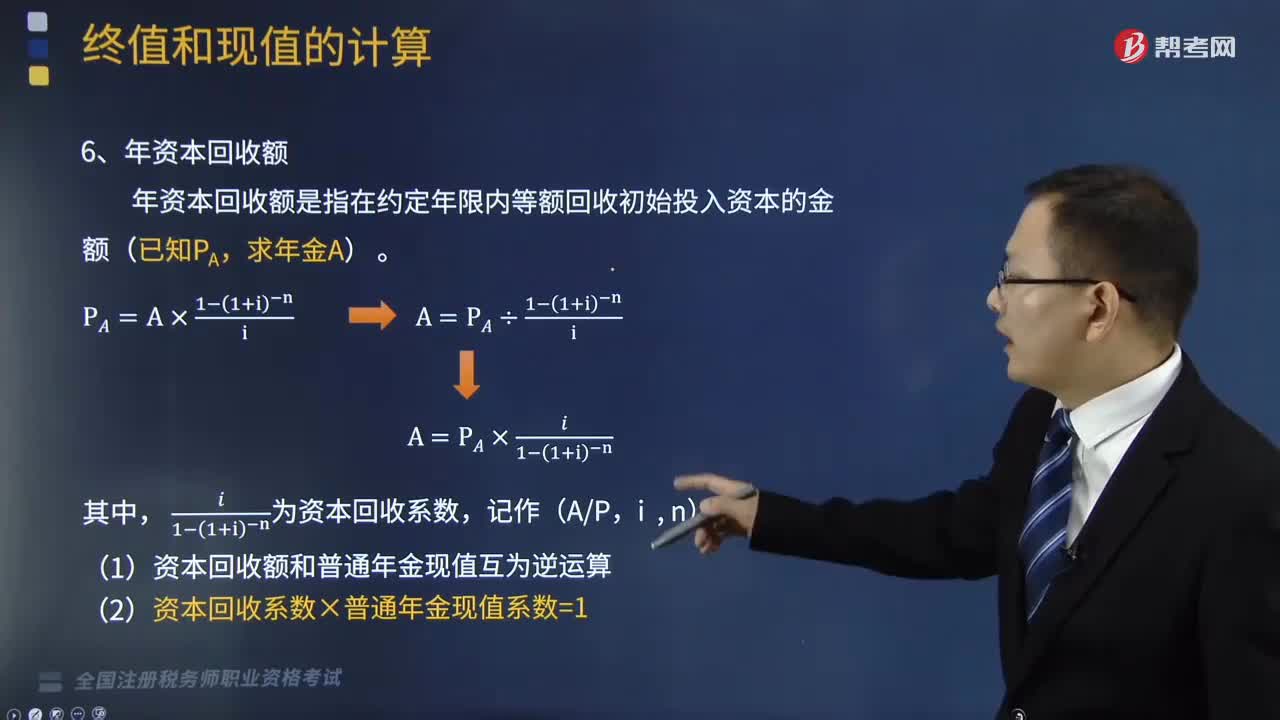

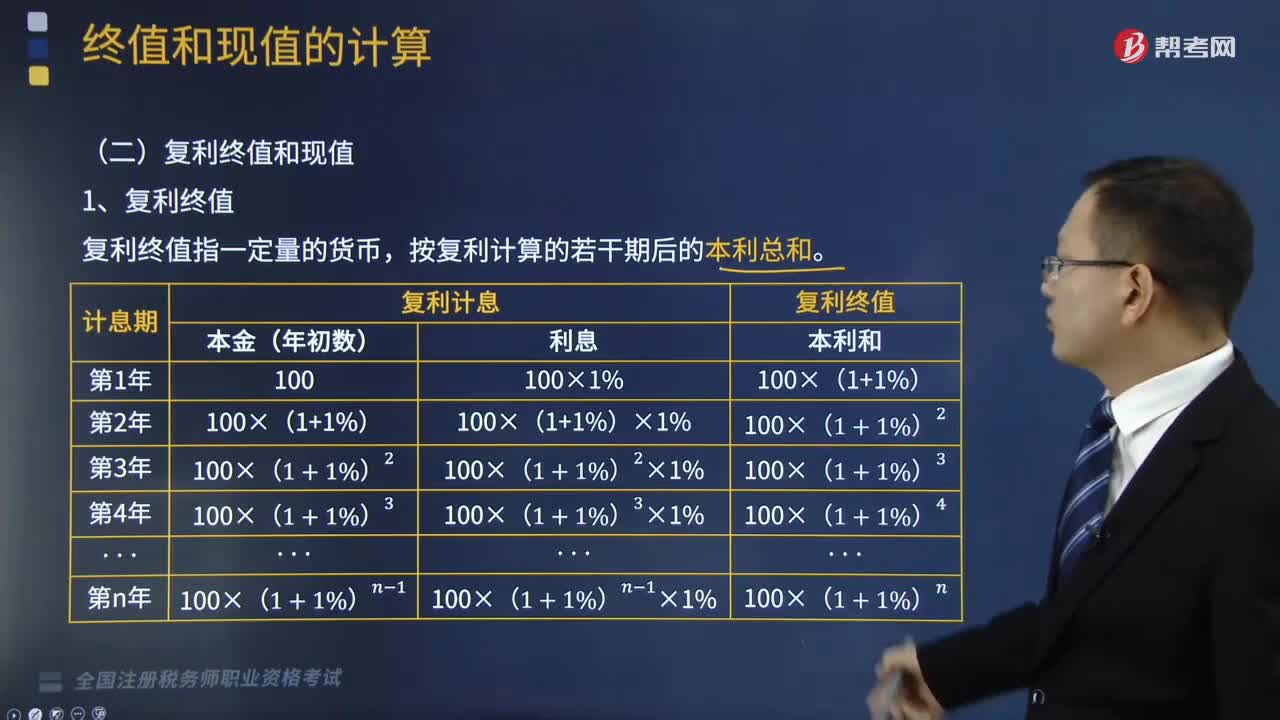

12:18復(fù)利的終值和現(xiàn)值如何計(jì)算?:復(fù)利的終值和現(xiàn)值如何計(jì)算?復(fù)利計(jì)算方法是指每經(jīng)過一個計(jì)息期,要將該期所派生的利息加入本金再計(jì)算利息,現(xiàn)實(shí)生活中計(jì)算利息時所稱本金、本利和的概念相當(dāng)于貨幣時間價值理論中的現(xiàn)值和終值。現(xiàn)值和終值對應(yīng)的時點(diǎn)之問可以劃分為n期(n≥l);F為終值;n為計(jì)算利息的期數(shù);一、復(fù)利終值。復(fù)利終值指一定量的貨幣,本金(現(xiàn)值)——P;復(fù)利終值(本利和)——F;計(jì)息期數(shù)——n。稱為復(fù)利終值系數(shù)。

18:21

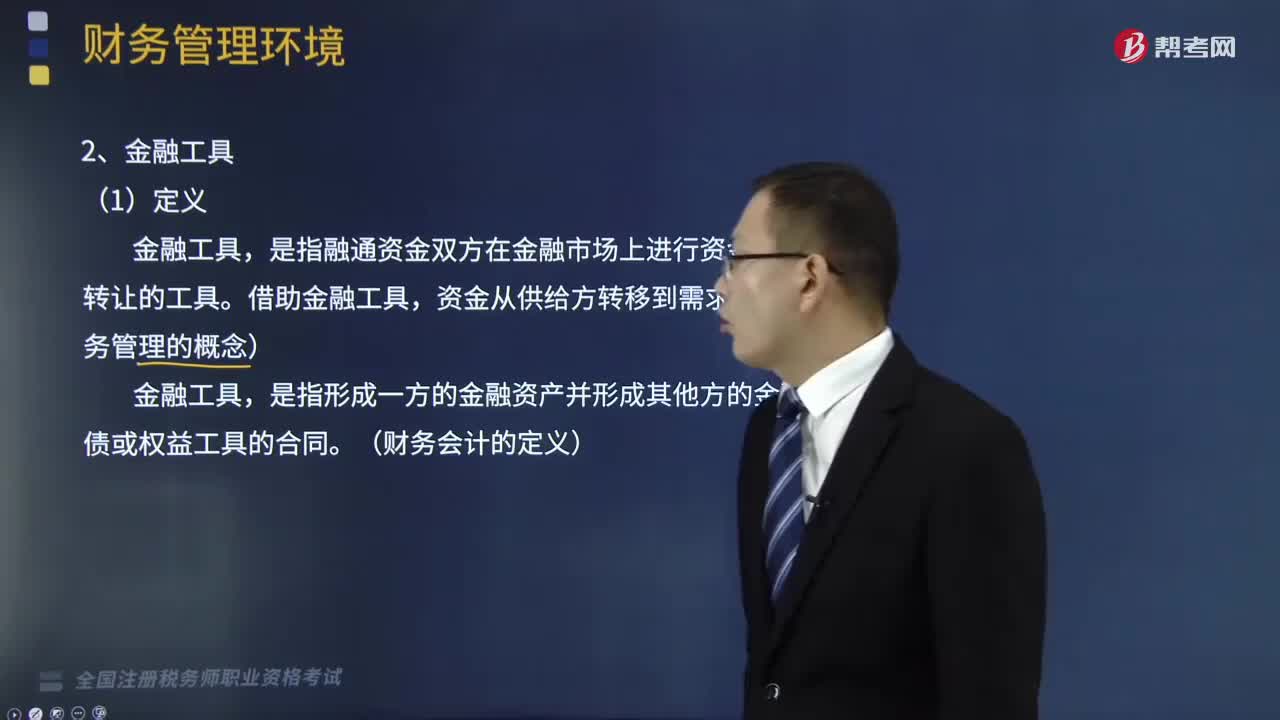

18:21金融環(huán)境中的金融機(jī)構(gòu)和金融工具是指什么?:金融環(huán)境中的金融機(jī)構(gòu)和金融工具是指什么?金融環(huán)境即金融市場環(huán)境,是企業(yè)財(cái)務(wù)管理所面臨的來自于金融市場方面的影響因素。企業(yè)財(cái)務(wù)管理的金融環(huán)境包括金融機(jī)構(gòu)、金融工具、金融市場。是指融通資金雙方在金融市場上進(jìn)行資金交易、轉(zhuǎn)讓的工具。一、金融機(jī)構(gòu)。金融機(jī)構(gòu)主要是指銀行和非銀行金融機(jī)構(gòu)。非銀行金融機(jī)構(gòu)主要包括保險公司、信托投資公司、證券公司、財(cái)務(wù)公司、金融資產(chǎn)管理公司、金融租賃公司等機(jī)構(gòu)。

05:47

05:47計(jì)算應(yīng)納稅所得額時虧損彌補(bǔ)是如何規(guī)定的?:計(jì)算應(yīng)納稅所得額時虧損彌補(bǔ)是如何規(guī)定的?企業(yè)在匯總計(jì)算繳納企業(yè)所得稅時,企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補(bǔ),其具備資格年度之前5個年度發(fā)生的尚未彌補(bǔ)完的虧損,6. 企業(yè)在匯總計(jì)算繳納企業(yè)所得稅時其境外營業(yè)機(jī)構(gòu)的虧損不得抵減境內(nèi)營業(yè)機(jī)構(gòu)的盈利。8. 稅務(wù)機(jī)關(guān)對企業(yè)以前年度納稅情況進(jìn)行檢查時調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補(bǔ)的。

19:34

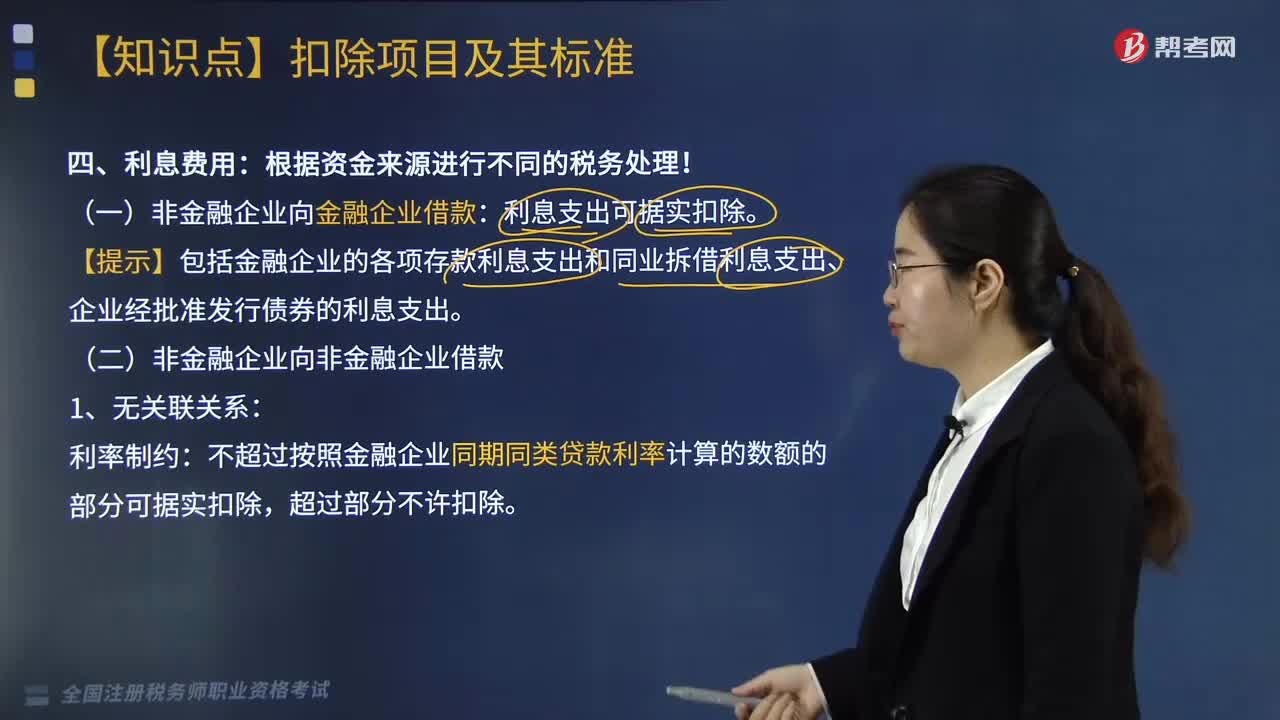

19:34企業(yè)借款的利息費(fèi)用是怎么計(jì)算的?:企業(yè)借款的利息費(fèi)用是怎么計(jì)算的?【提示】包括金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出:不超過按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額的部分可據(jù)實(shí)扣除:企業(yè)實(shí)際支付給關(guān)聯(lián)方的利息支出。(3)企業(yè)自關(guān)聯(lián)方取得的不符合規(guī)定的利息收入應(yīng)按照有關(guān)規(guī)定繳納企業(yè)所得稅”(4)企業(yè)在按照合同要求首次支付利息并進(jìn)行稅前扣除時。

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標(biāo)準(zhǔn)及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標(biāo)準(zhǔn)及管理是什么?不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人。會計(jì)核算不健全是指不能正確核算增值稅的銷項(xiàng)稅額、進(jìn)項(xiàng)稅額和應(yīng)納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計(jì)核算是否健全。現(xiàn)行增值稅制度是以納稅人年應(yīng)稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標(biāo)準(zhǔn)(經(jīng)營規(guī)模銷售額大小和會計(jì)核算水平)。

03:10

03:10增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有哪些?增值稅的計(jì)稅方法分為直接計(jì)算法和間接計(jì)算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計(jì)算法按計(jì)算增值額的不同。把企業(yè)在計(jì)算期內(nèi)實(shí)現(xiàn)的各項(xiàng)增值項(xiàng)目一一相加。以企業(yè)在計(jì)算期內(nèi)實(shí)現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項(xiàng)目金額以后的余額作為增值額。

02:23

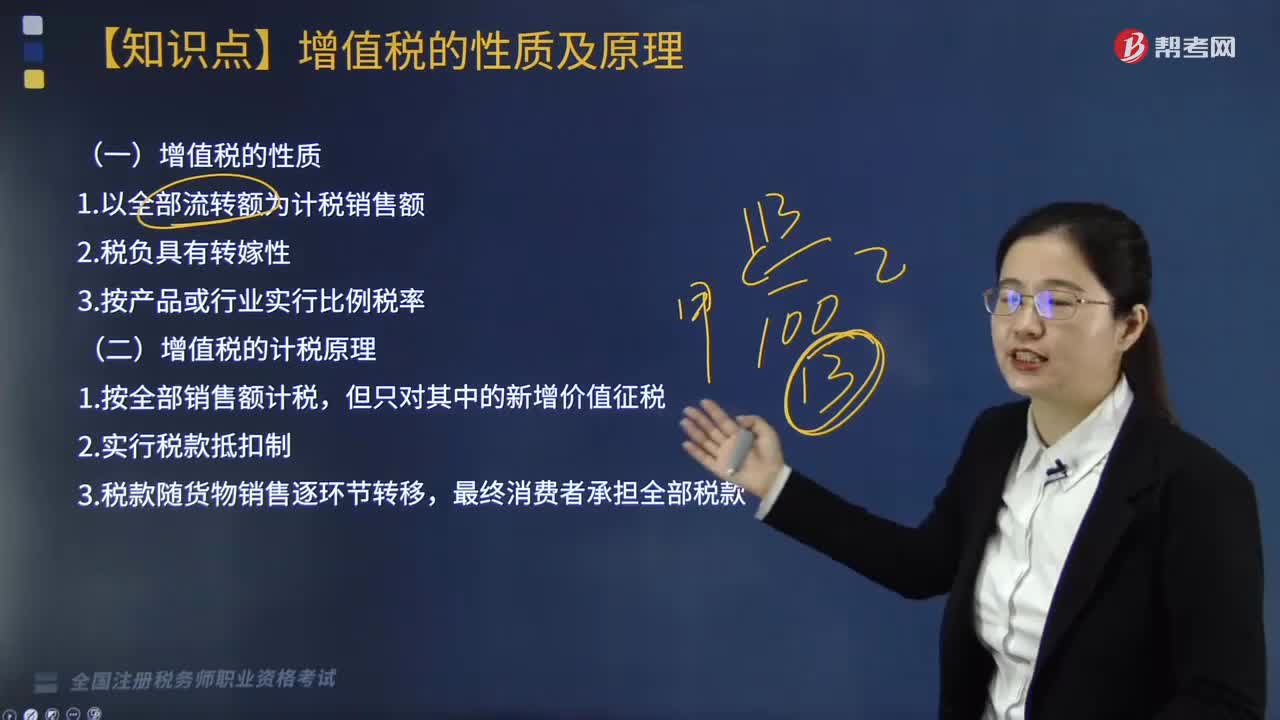

02:23帶你快速掌握什么是增值稅的性質(zhì)及計(jì)稅原理?:增值稅以增值額為課稅對象,同時實(shí)行稅款抵扣的計(jì)稅方式。這一計(jì)稅方式?jīng)Q定了增值稅是屬于流轉(zhuǎn)稅性質(zhì)的稅種,增值稅同一般營業(yè)稅、銷售稅以及對特定消費(fèi)品征收的消費(fèi)稅有著很多共同的方面。在計(jì)稅方法上都是以貨物或勞務(wù)的全部銷售額為計(jì)稅依據(jù),所不同的只是增值稅還同時實(shí)行稅款抵扣制度。增值稅實(shí)行價外征稅,增值稅的計(jì)稅原理是通過增值稅的計(jì)稅方法體現(xiàn)出來的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日