初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:23

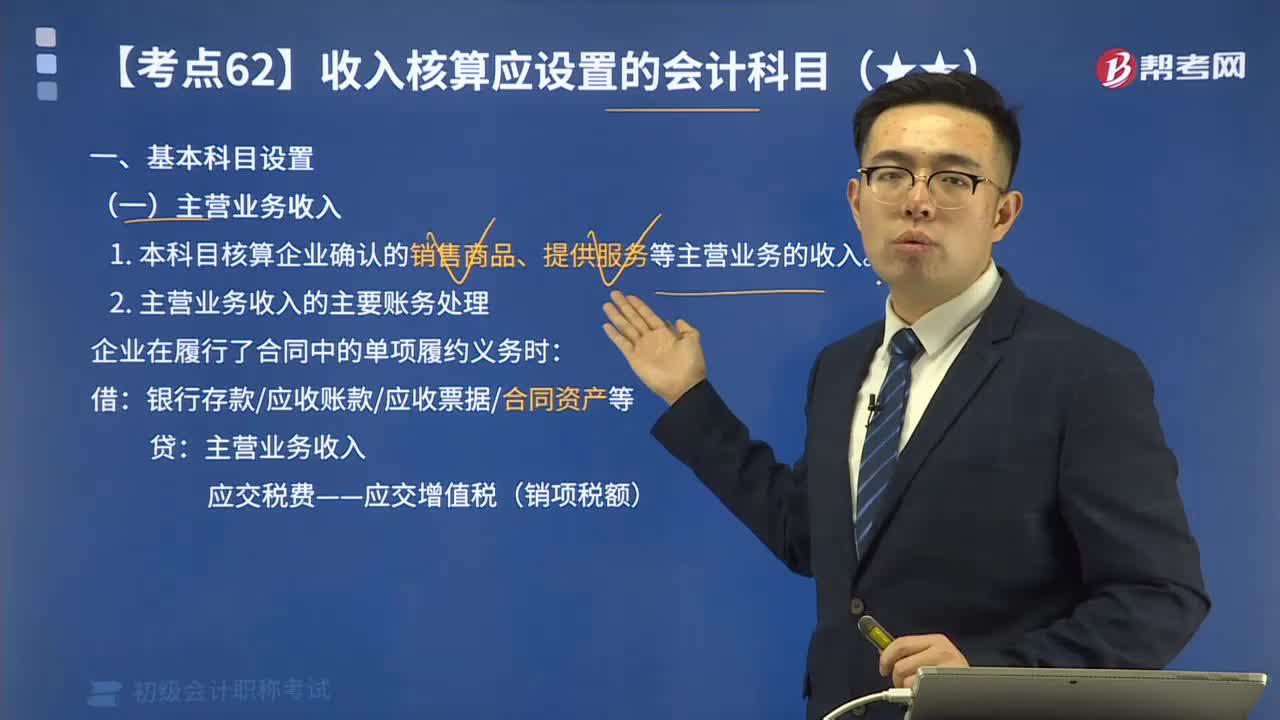

08:23來學(xué)習(xí)收入核算應(yīng)設(shè)置的會計科目有哪些?:收入核算應(yīng)設(shè)置的基本會計科目有哪些?收入核算應(yīng)設(shè)置的會計科目有主營業(yè)務(wù)收入,其他業(yè)務(wù)收入和其他業(yè)務(wù)成本。1. 本科目核算企業(yè)確認(rèn)的銷售商品、提供服務(wù)等主營業(yè)務(wù)的收入:銀行存款應(yīng)收賬款應(yīng)收票據(jù)合同資產(chǎn)等”科目核算企業(yè)確認(rèn)銷售商品、提供服務(wù)等主營業(yè)務(wù)收入時應(yīng)結(jié)轉(zhuǎn)的成本。主營業(yè)務(wù)成本,科目核算企業(yè)確認(rèn)的除主營業(yè)務(wù)活動以外的其他經(jīng)營活動實現(xiàn)的收入。

06:41

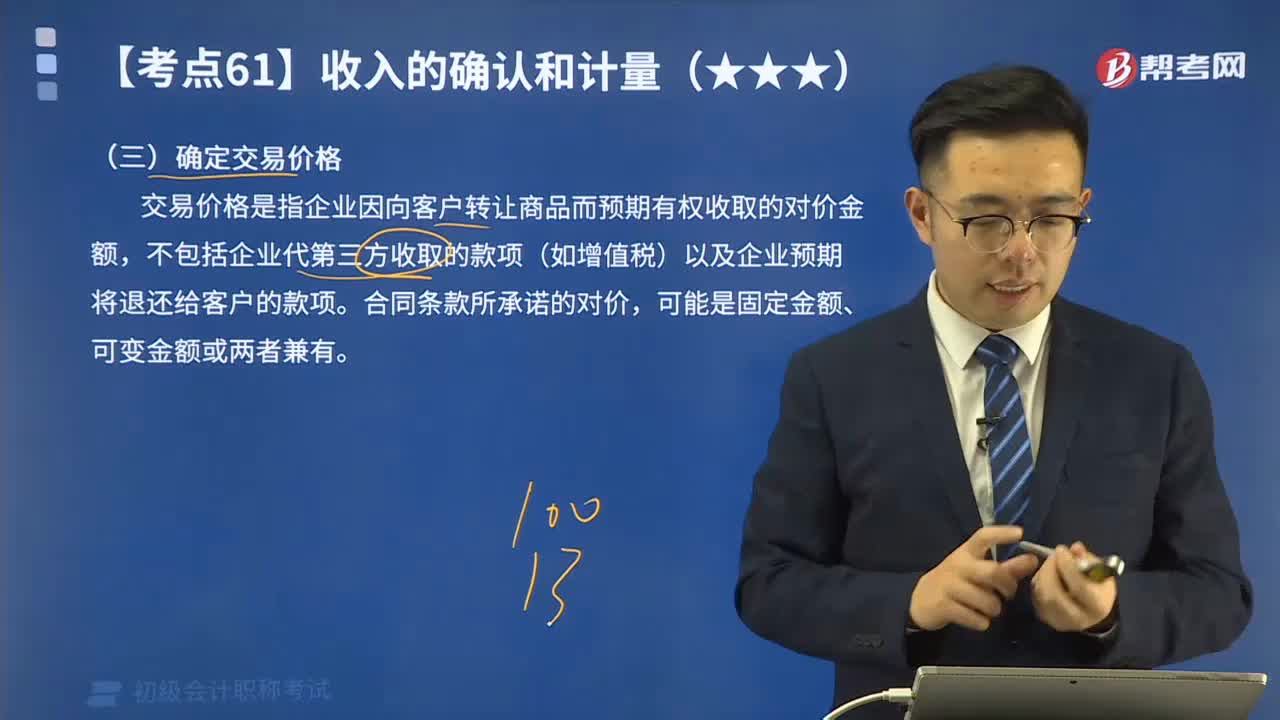

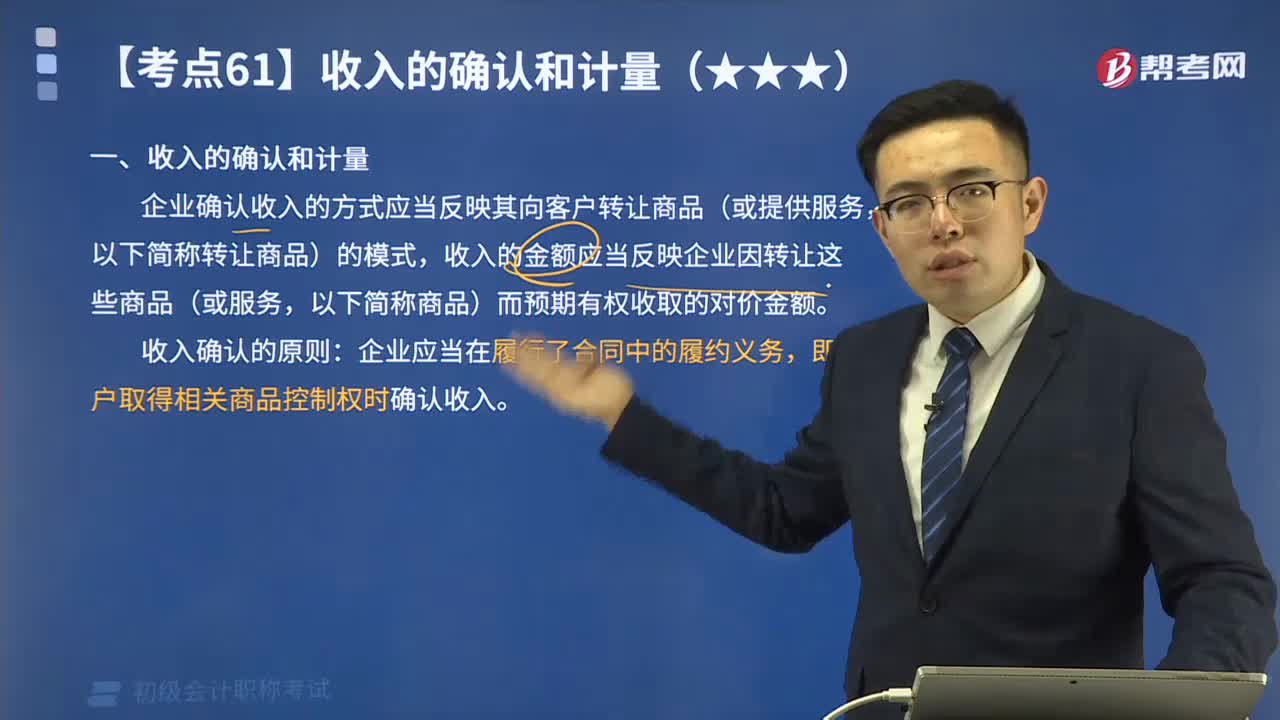

06:416分鐘速記什么是收入的確認(rèn)和計量?:企業(yè)確認(rèn)收入的方式應(yīng)當(dāng)反映其向客戶轉(zhuǎn)讓商品(或提供服務(wù),收入的金額應(yīng)當(dāng)反映企業(yè)因轉(zhuǎn)讓這些商品(或服務(wù),以下簡稱商品)而預(yù)期有權(quán)收取的對價金額。即客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入。即客戶是否取得了相關(guān)商品的控制權(quán)以及何時取得該控制權(quán)。【提示】本章的收入不涉及企業(yè)對外出租資產(chǎn)收取的租金、進(jìn)行債權(quán)投資收取的利息、進(jìn)行股權(quán)投資取得的現(xiàn)金股利、保險合同取得的保費(fèi)收入等。C.銷售產(chǎn)品取得的收入;

03:38

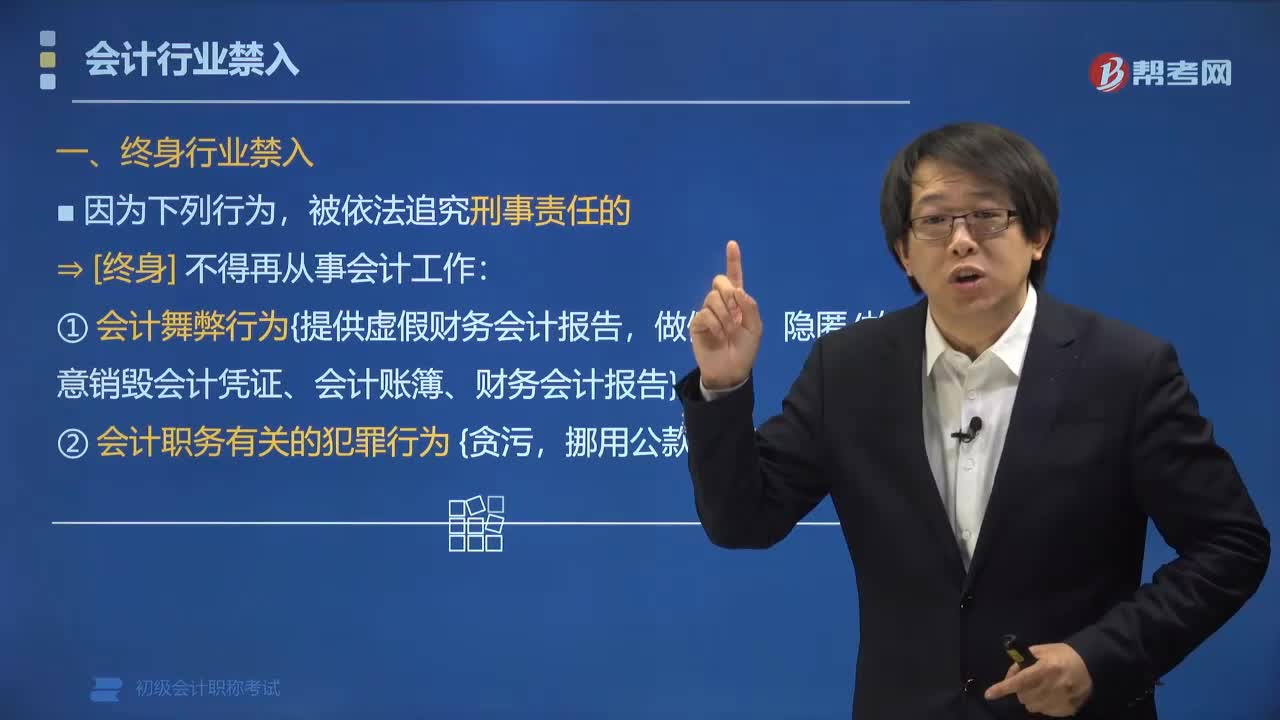

03:38會計行業(yè)禁入的行為有哪些?:會計行業(yè)禁入的行為有:被依法追究刑事責(zé)任的?[終身]不得再從事會計工作:①會計舞弊行為,隱匿故意銷毀會計憑證、會計賬簿、財務(wù)會計報告:②會計職務(wù)有關(guān)的犯罪行為,①具有會計違規(guī)行為,情節(jié)嚴(yán)重的?5年內(nèi)不得從事會計工作。②具有會計舞弊行為,尚不構(gòu)成犯罪的?5年內(nèi)不得從事會計工作,對因會計違法行為觸犯刑律被追究刑事責(zé)任的會計人員,【解析】因為會計違法行為觸犯刑律被追究刑事責(zé)任的會計人員。

04:14

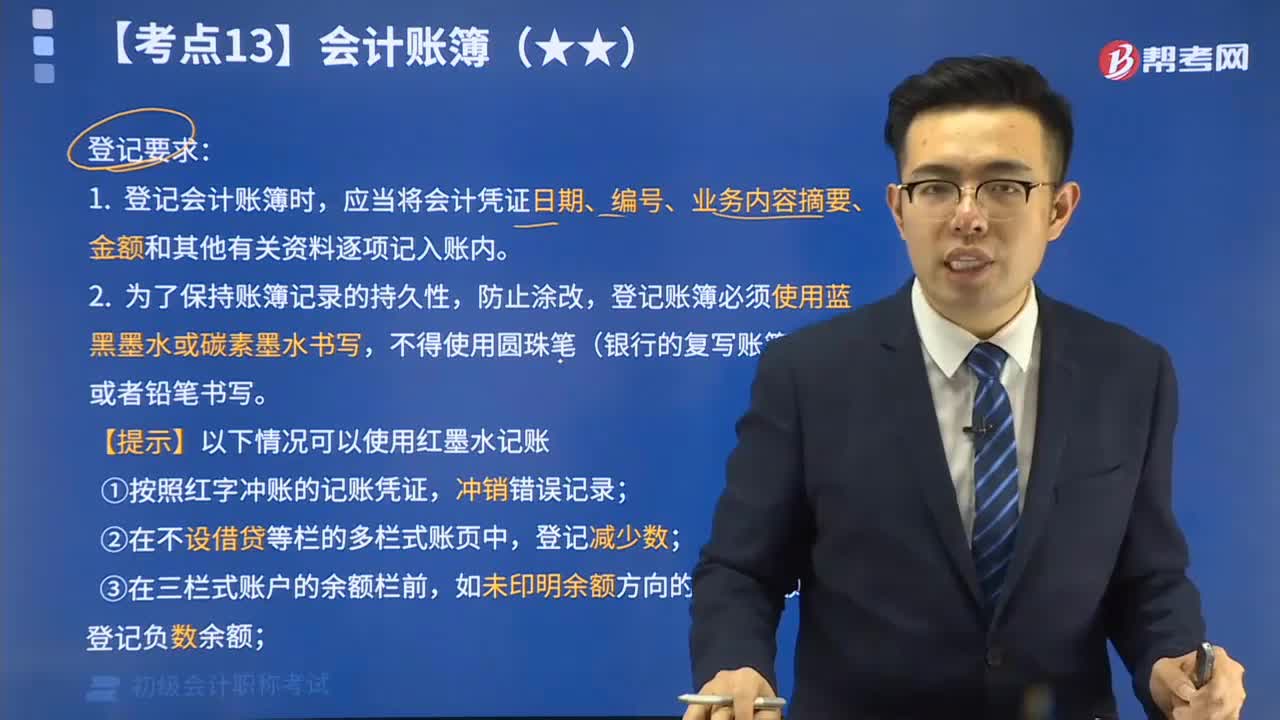

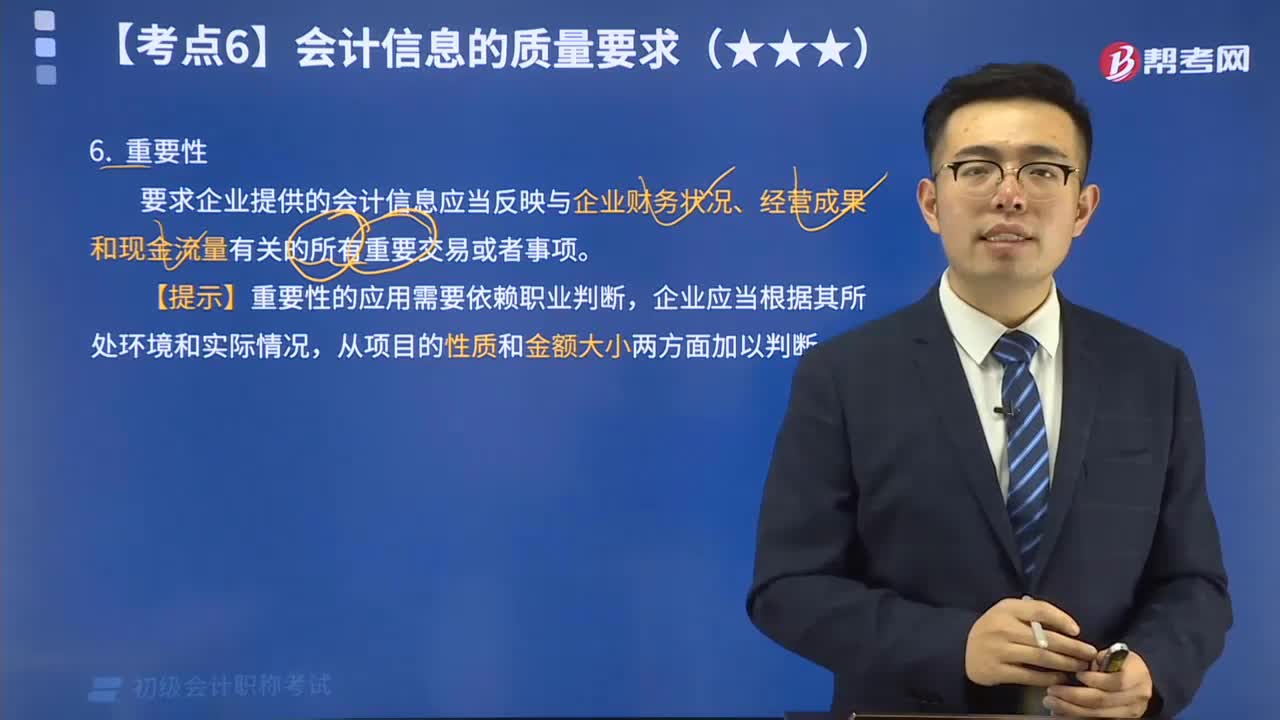

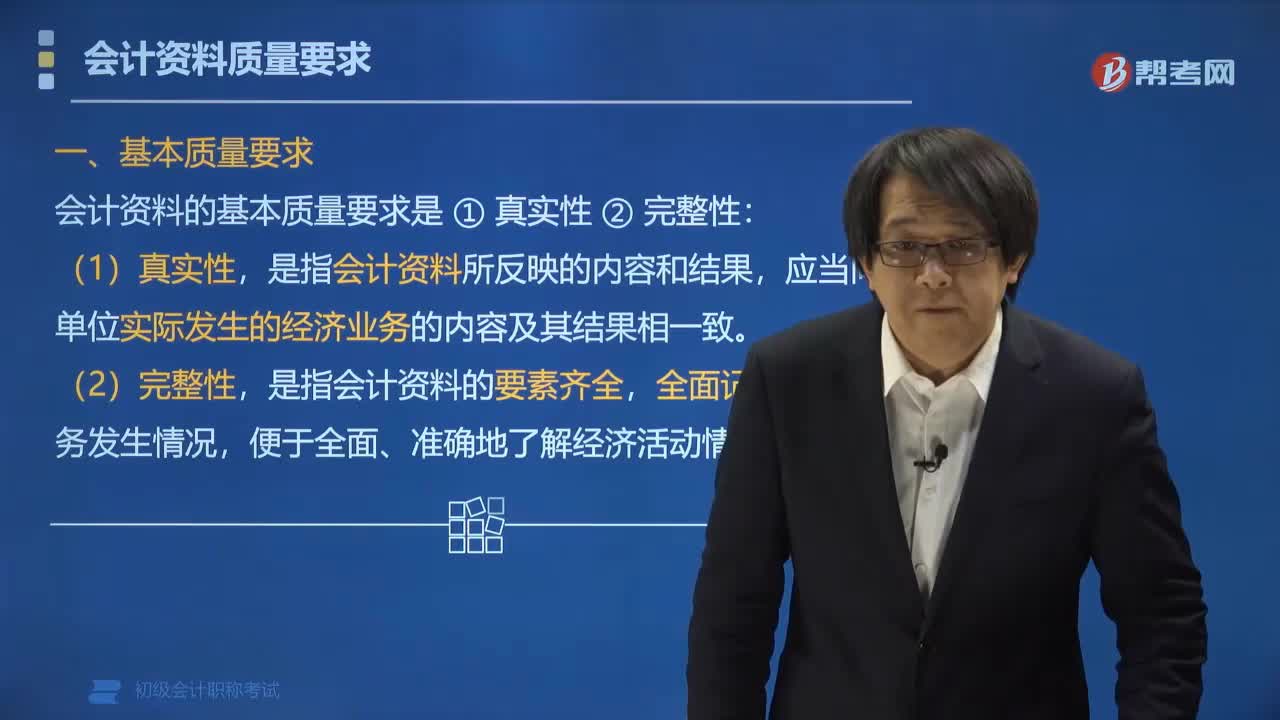

04:14會計資料的質(zhì)量要求有哪些?:會計資料的質(zhì)量要求有哪些?會計資料的基本質(zhì)量要求是真實性和完整性。會計資料的基本質(zhì)量要求,是指會計資料所反映的內(nèi)容和結(jié)果。應(yīng)當(dāng)同單位實際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)的內(nèi)容及其結(jié)果相一致,是指會計資料的要素齊全,偽造和變造針對的是會計憑證和會計賬簿,是以虛假的經(jīng)濟(jì)業(yè)務(wù)為前提來編制會計憑證和會計賬簿,是用涂改、挖補(bǔ)等手段來改變會計憑證和會計賬簿的真實內(nèi)容。【例題?單選題】根據(jù)會計法律制度的規(guī)定。

00:25

00:25不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?:不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?不符合收入確認(rèn)條件,那么在會計上是不能確認(rèn)收入的,但是稅法不認(rèn),它認(rèn)為銷售了就要交稅,所以這塊雖然不能確認(rèn)收入,但是需要確認(rèn)增值稅銷項稅額。

00:20

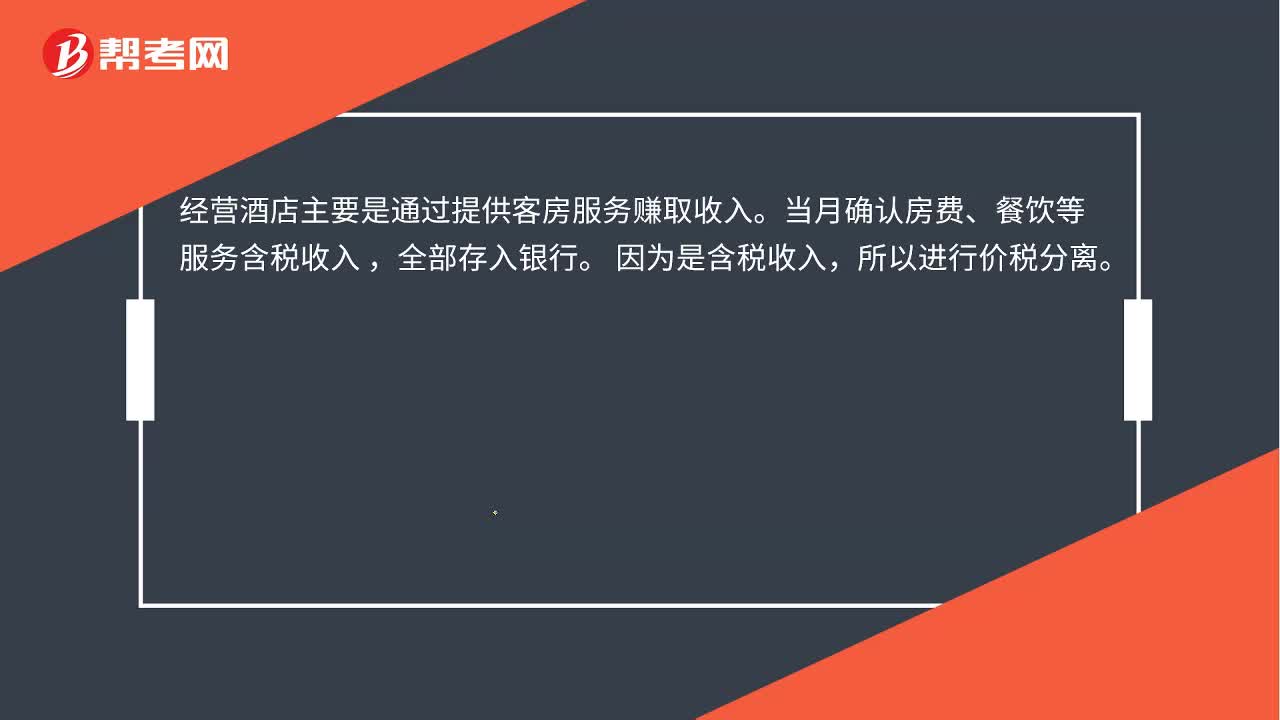

00:20酒店確認(rèn)營業(yè)收入金額如何計算?:酒店確認(rèn)營業(yè)收入金額如何計算?經(jīng)營酒店主要是通過提供客房服務(wù)賺取收入。當(dāng)月確認(rèn)房費(fèi)、餐飲等服務(wù)含稅收入,全部存入銀行。因為是含稅收入,所以進(jìn)行價稅分離。

00:15

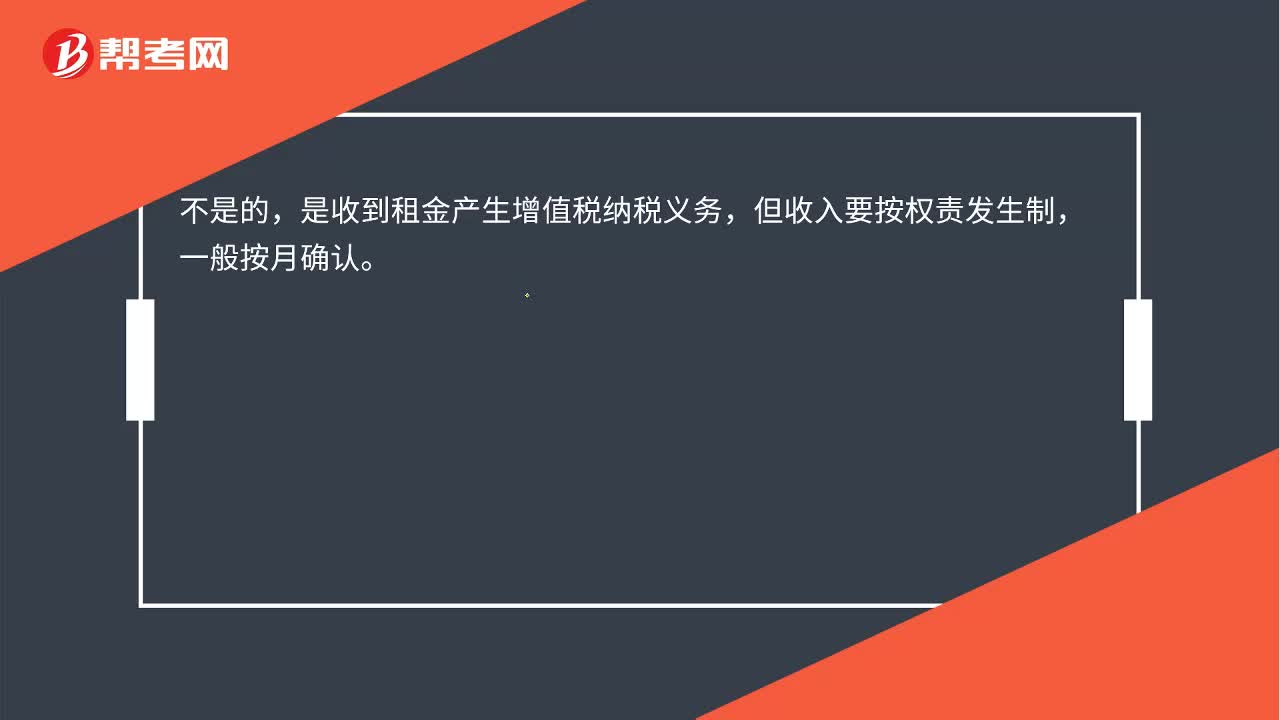

00:15收到租金就可以確認(rèn)收入嗎?:收到租金就可以確認(rèn)收入嗎?不是的,收到租金產(chǎn)生增值稅納稅義務(wù),但收入要按權(quán)責(zé)發(fā)生制,一般按月確認(rèn)。

06:23

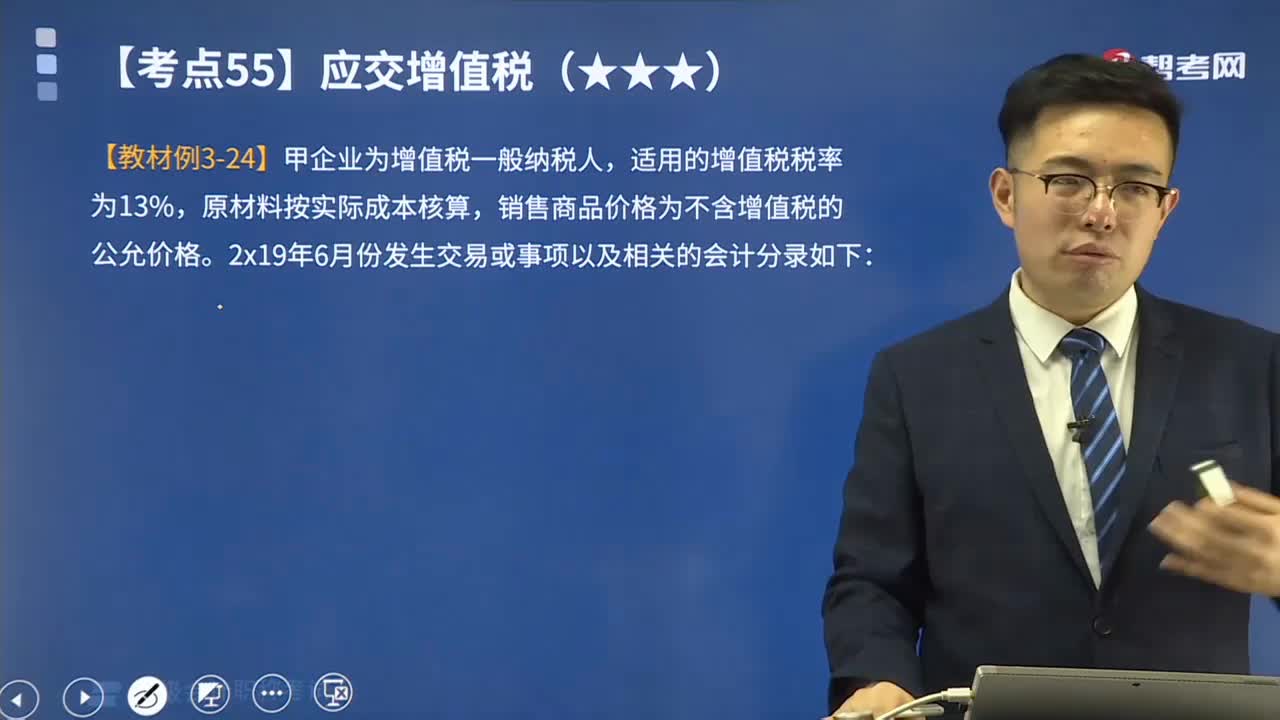

06:23帶你速記一般納稅人購進(jìn)業(yè)務(wù)有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。在我國境內(nèi)銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個人為增值稅的納稅人。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動本期應(yīng)交納的增值稅。應(yīng)交稅費(fèi)——應(yīng)交增值稅進(jìn)項稅額【買價 ×適用扣除率】:增值稅專用發(fā)票上注明貨款120 000元。

01:14

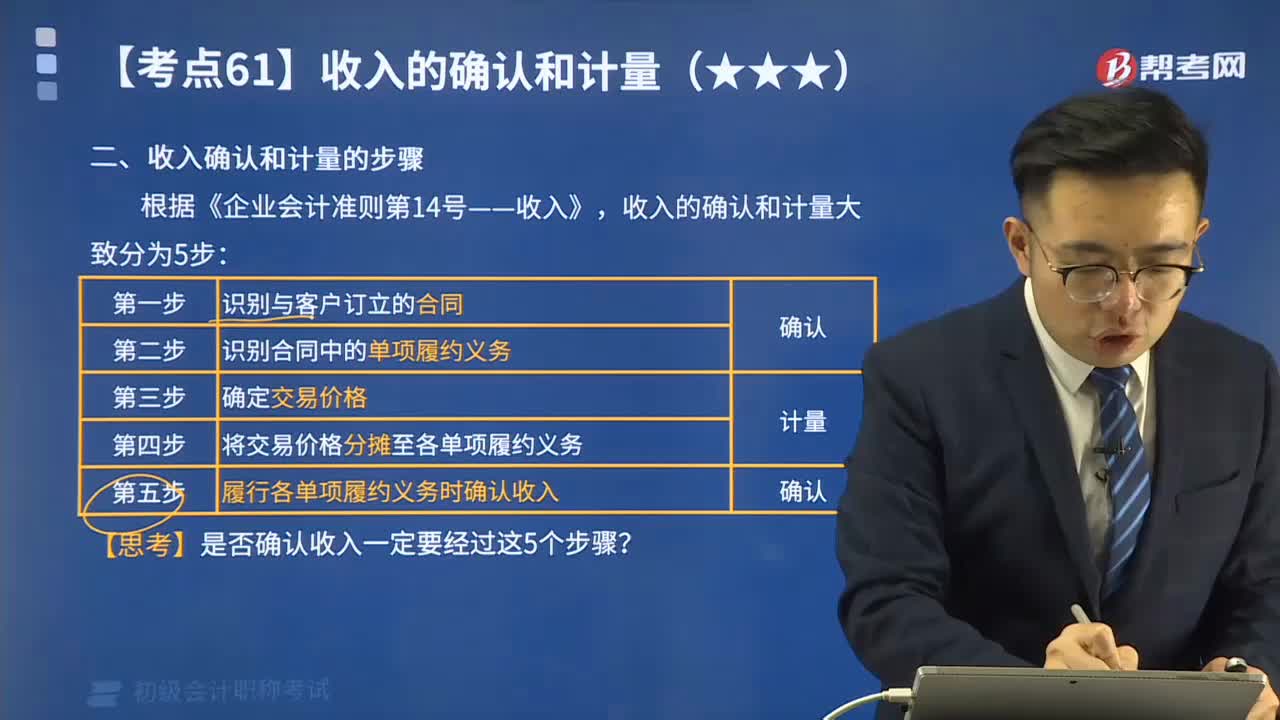

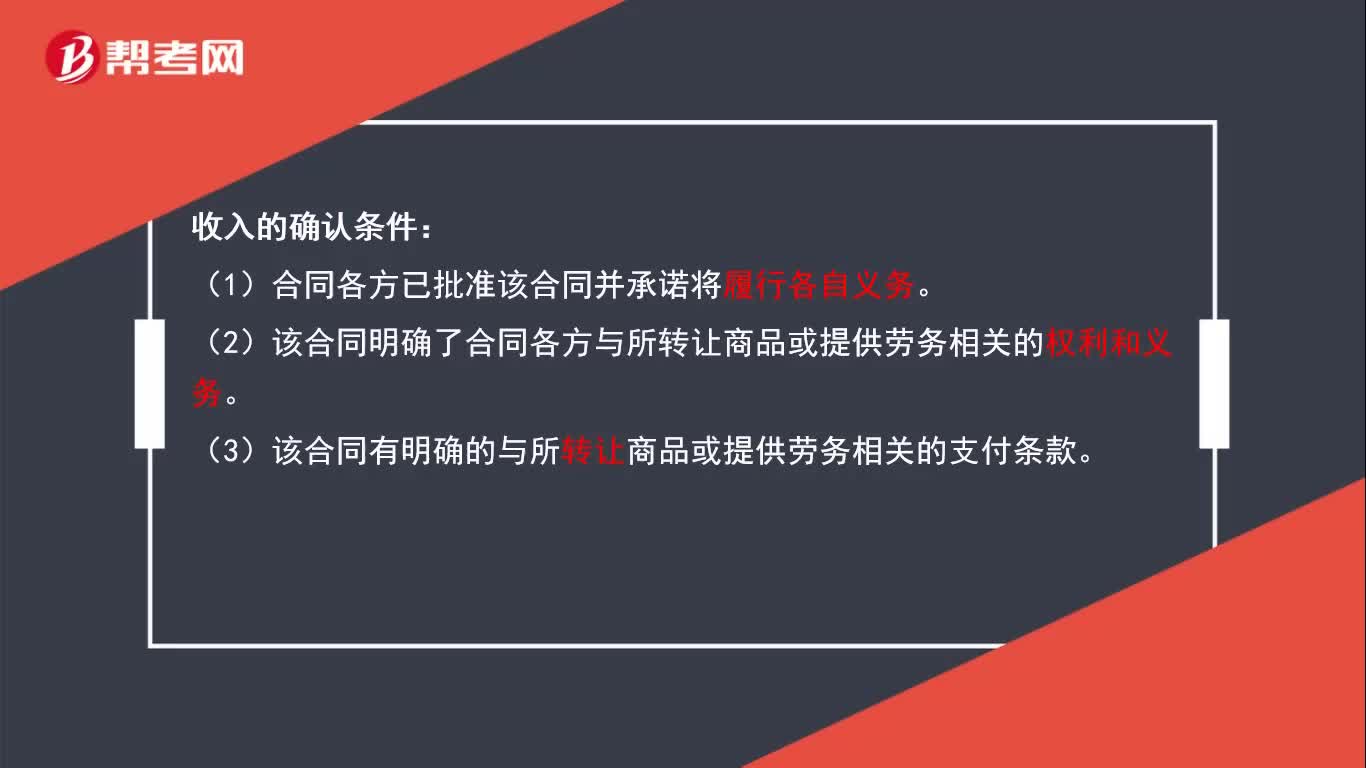

01:14收入的確認(rèn)條件有哪些?:收入的確認(rèn)條件有5個。

05:25

05:25帶你速記什么是利潤的定義及其確認(rèn)條件?:利潤,是指企業(yè)在一定會計期間的經(jīng)營成果。利潤包括收入減去費(fèi)用后的凈額、直接計入當(dāng)期利潤的利得和損失等。利潤的確認(rèn)主要依賴于收入和費(fèi)用,以及利得和損失的確認(rèn),其金額的確定也主要取決于收入、費(fèi)用、利得和損失金額的計量。

06:49

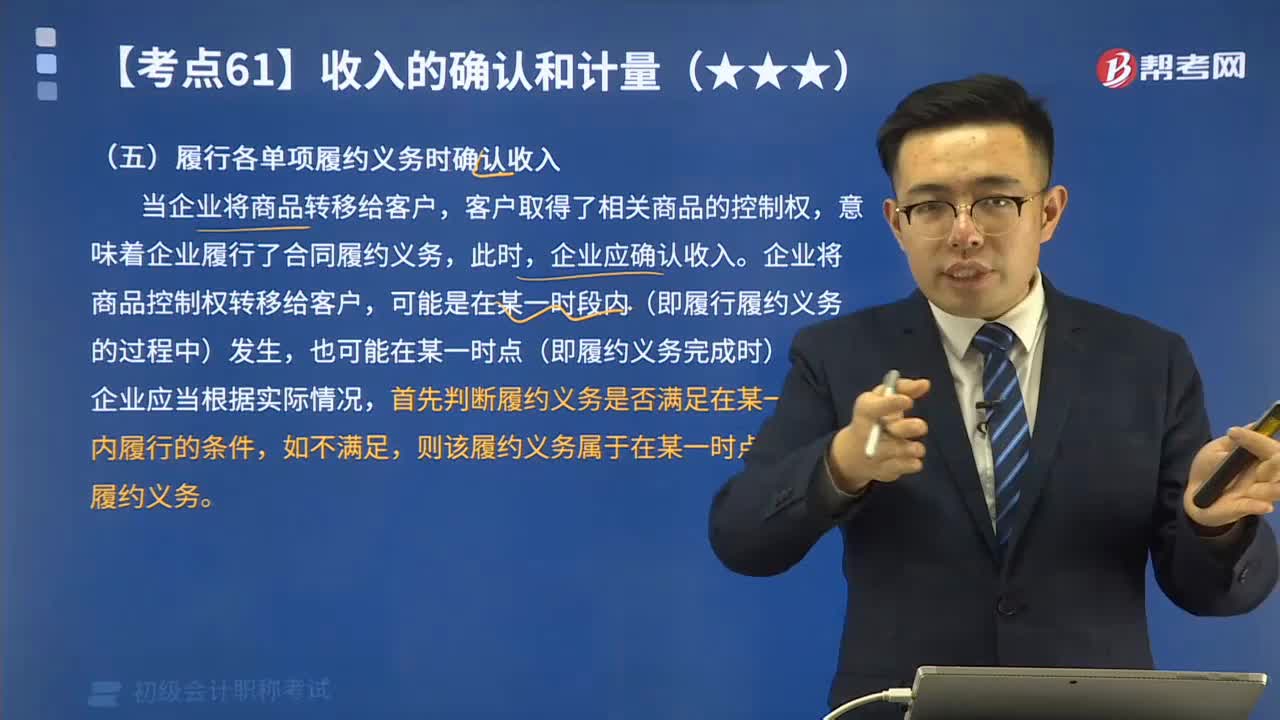

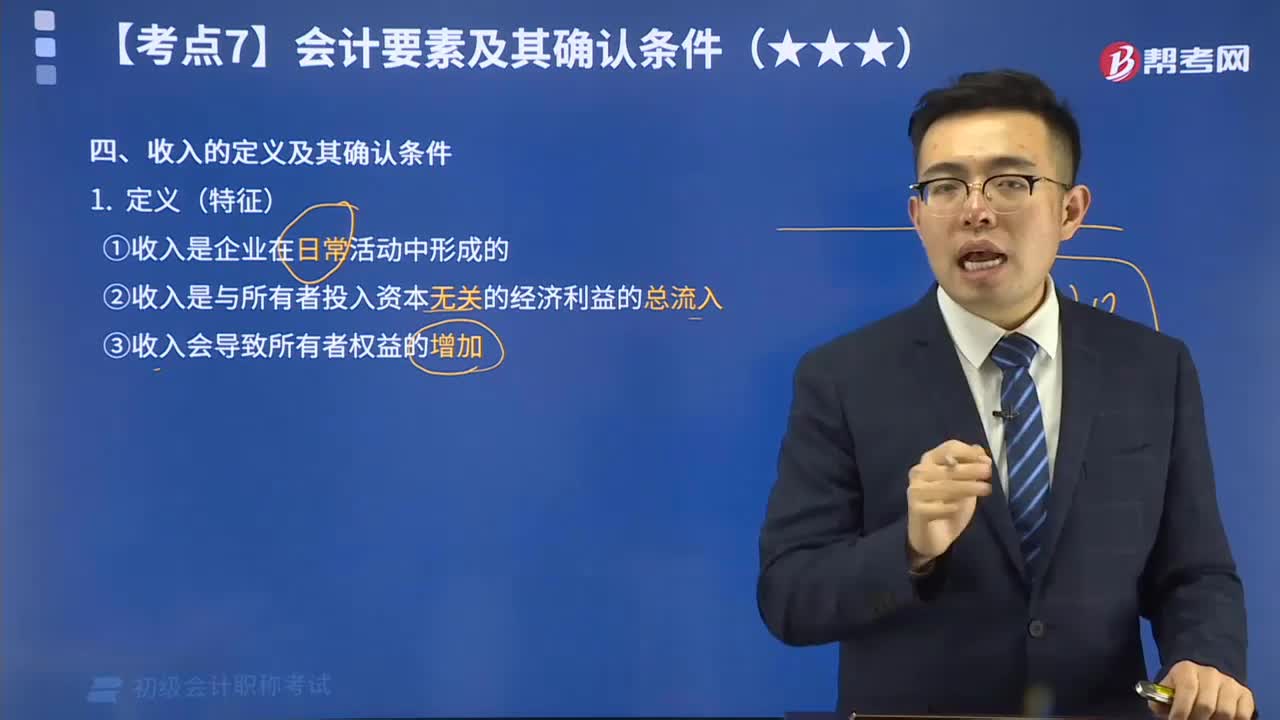

06:49來看看什么是收入的定義及其確認(rèn)條件?:收入是企業(yè)在日常活動中形成的,是與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入,會導(dǎo)致所有者權(quán)益的增加。當(dāng)企業(yè)與客戶之間的合同同時滿足下列條件時,企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入:合同各方已批準(zhǔn)該合同并承諾將履行各自義務(wù);明確了合同各方與所轉(zhuǎn)讓商品或提供勞務(wù)相關(guān)的權(quán)利和義務(wù)等等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日