下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:57

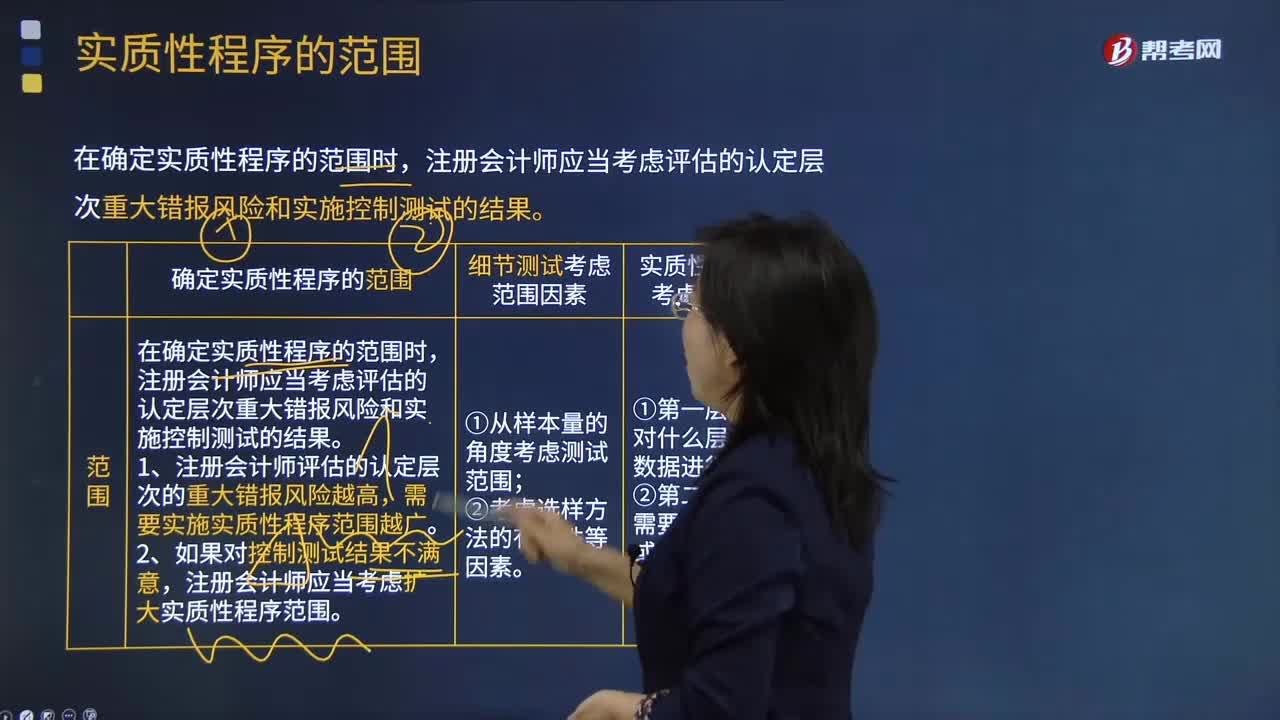

02:57實質(zhì)性程序的范圍是什么?:實質(zhì)性程序的范圍是什么?一、確定實質(zhì)性程序的范圍,在確定實質(zhì)性程序的范圍時。注冊會計師應當考慮評估的認定層次重大錯報風險和實施控制測試的結果,需要實施實質(zhì)性程序范圍越廣,注冊會計師應當考慮擴大實質(zhì)性程序范圍;二、細節(jié)測試考慮范圍因素。1. 從樣本量的角度考慮測試范圍;三、實質(zhì)性分析程序考慮范圍因素2. 第二層含義是需要對什么幅度或性質(zhì)的偏差展開進一步調(diào)查

00:43

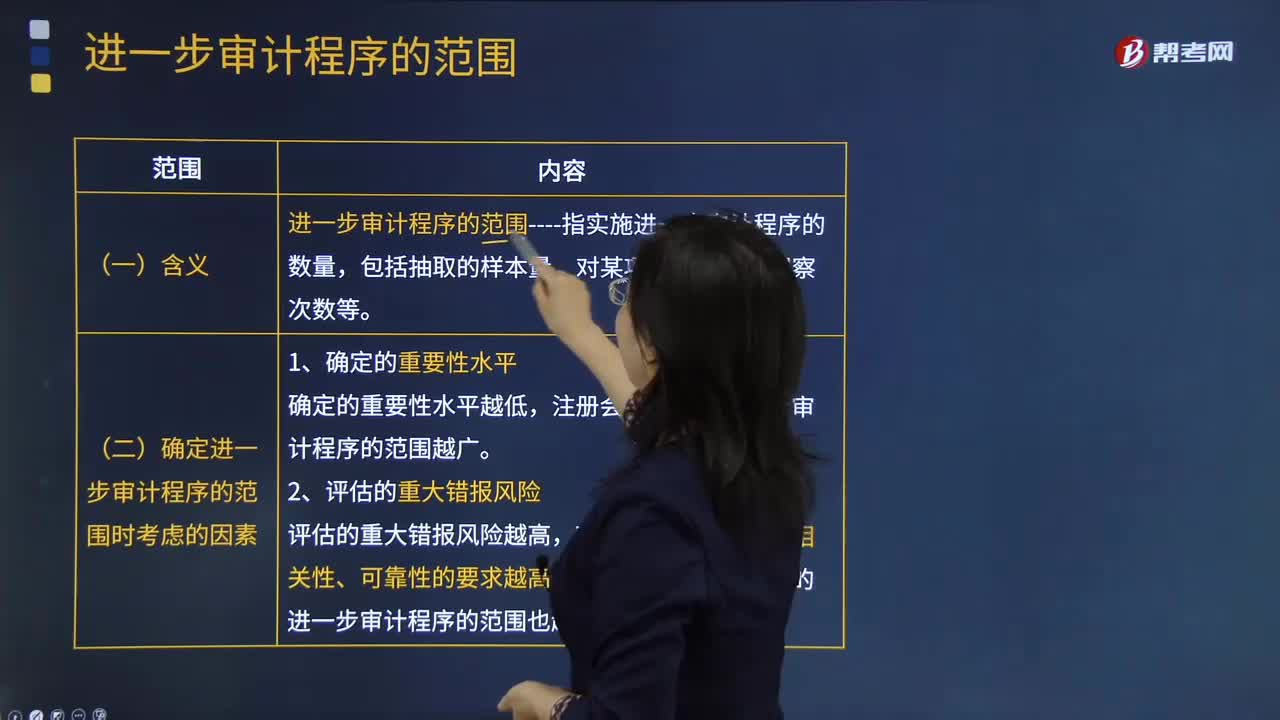

00:43進一步審計程序范圍的含義是什么?:進一步審計程序范圍的含義是什么?進一步審計程序相對于風險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認定層次重大錯報風險實施的審計程序,包括控制測試和實質(zhì)性程序。一、進一步審計程序的范圍:1.確定的重要性水平,2.評估的重大錯報風險。3.計劃獲取的保證程度二、含義進一步審計程序的范圍----指實施進一步審計程序的數(shù)量包括抽取的樣本量、對某項控制活動的觀察次數(shù)等

00:31

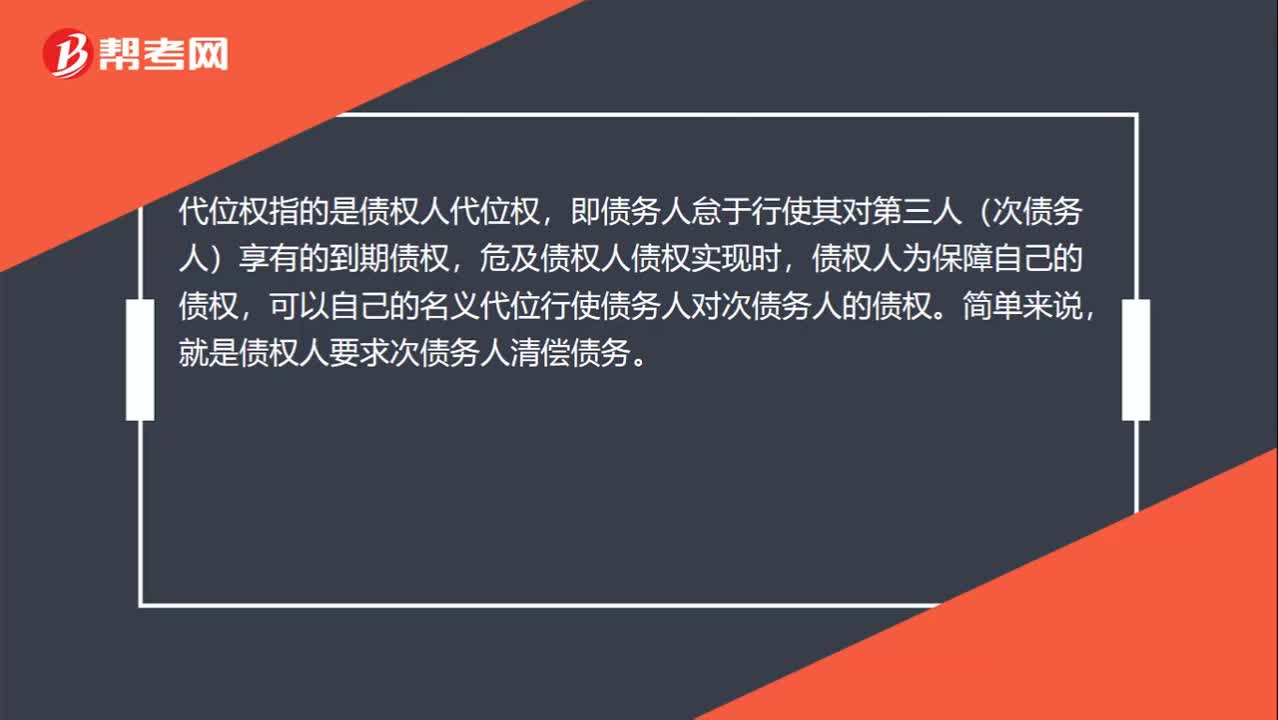

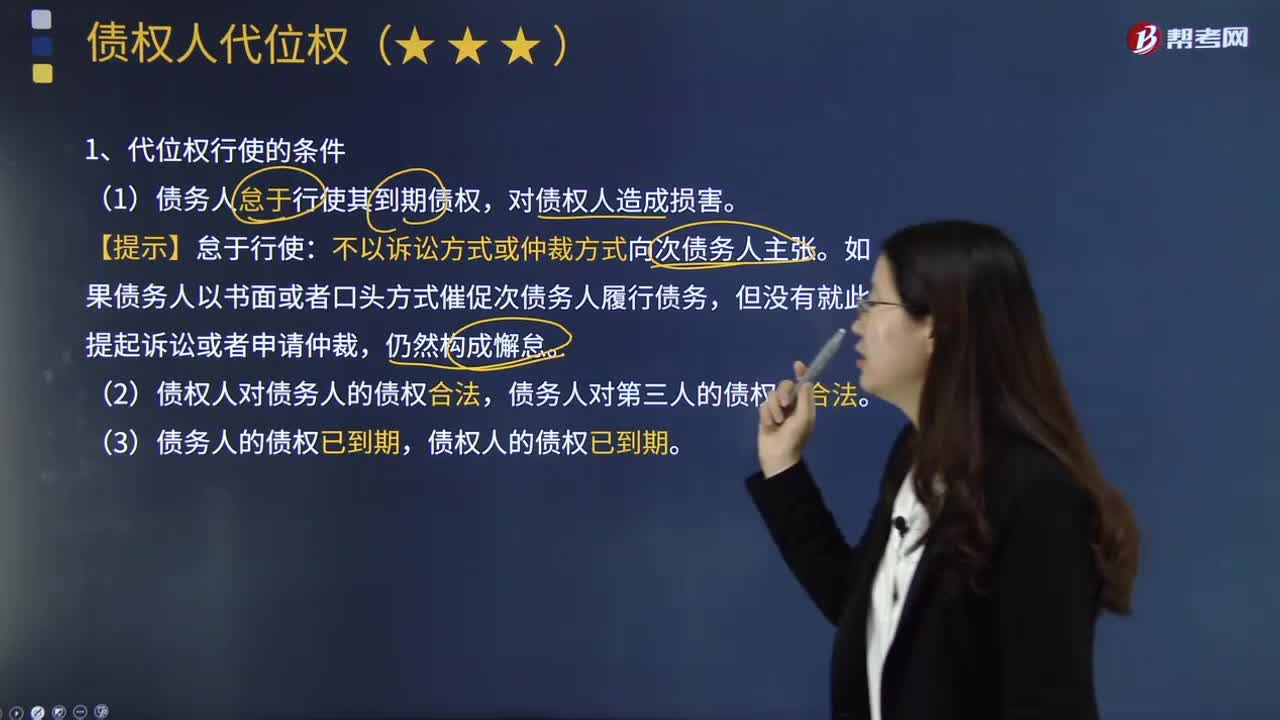

00:31代位權具體指什么?:代位權具體指什么?代位權指的是債權人代位權,即債務人怠于行使其對第三人(次債務人)享有的到期債權,危及債權人債權實現(xiàn)時,債權人為保障自己的債權,可以自己的名義代位行使債務人對次債務人的債權。簡單來說,就是債權人要求次債務人清償債務。

04:36

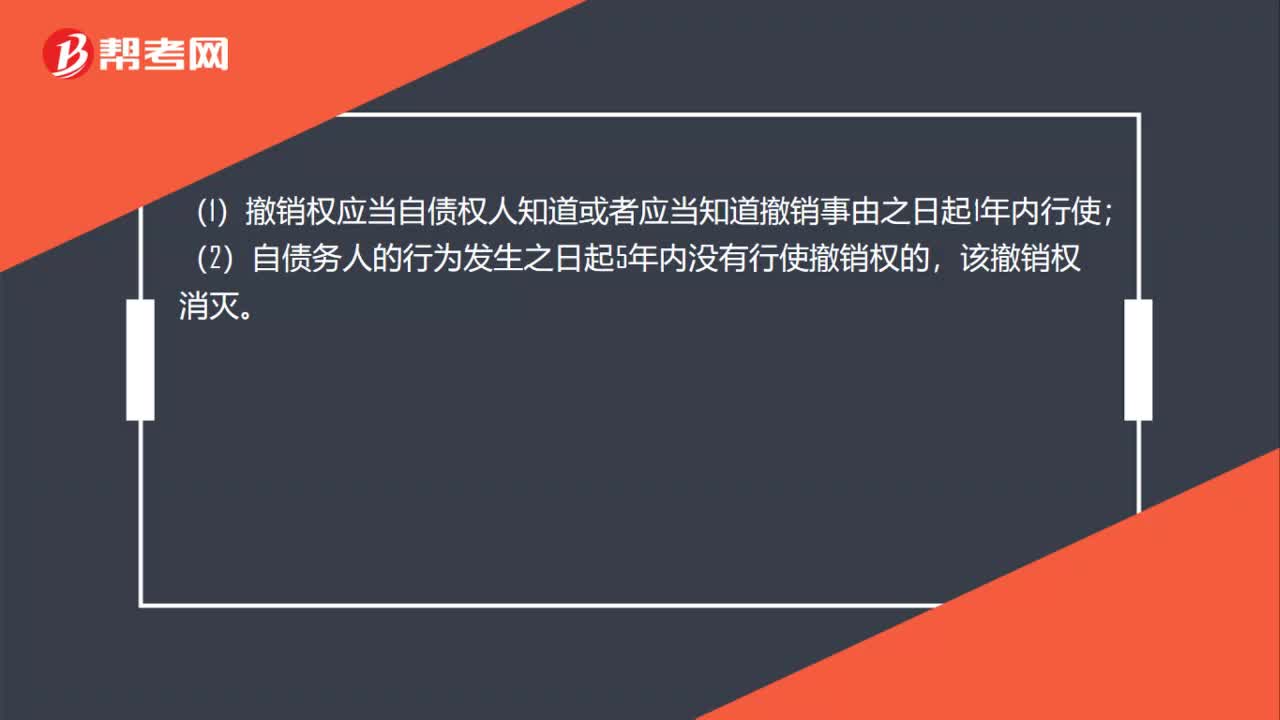

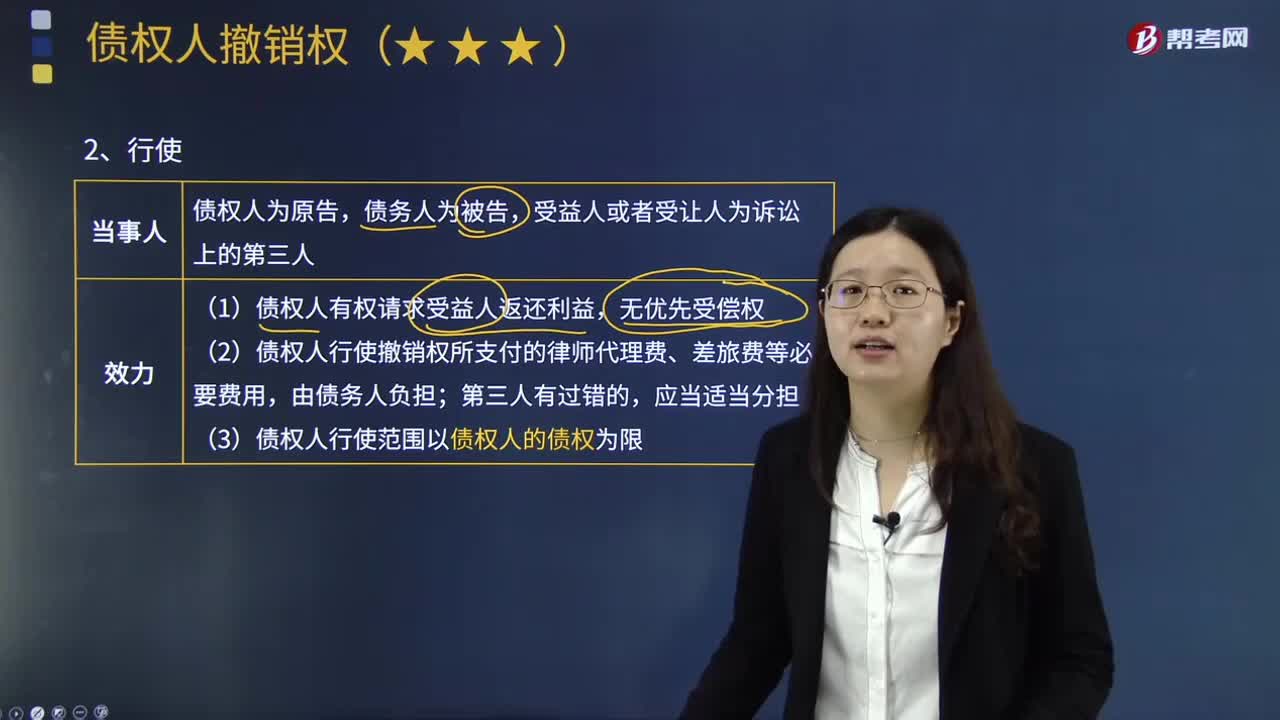

04:36債務人怎樣行使撤銷權?:在借債關系中對債權人負有償還義務的人。(1)債權人有權請求受益人返還利益,(2)債權人行使撤銷權所支付的律師代理費、差旅費等必要費用,(3)債權人行使范圍以債權人的債權為限。自債權人知道或者應當知道撤銷事由之日起1年內(nèi)行使,自債務人的行為發(fā)生之日起5年內(nèi)(除斥期間)沒有行使撤銷權的,5. 行使債權人撤銷權的法律效果:(2)債權人撤銷權行使的目的是恢復債務人的責任財產(chǎn)。

01:53

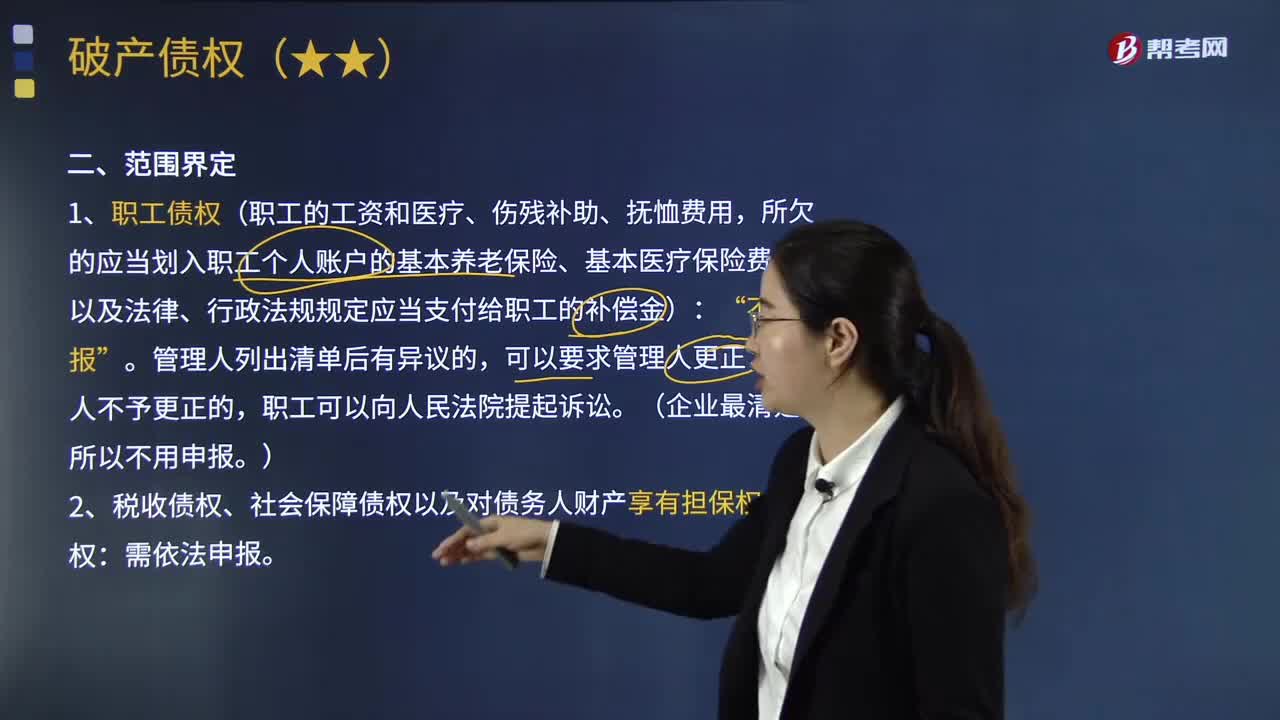

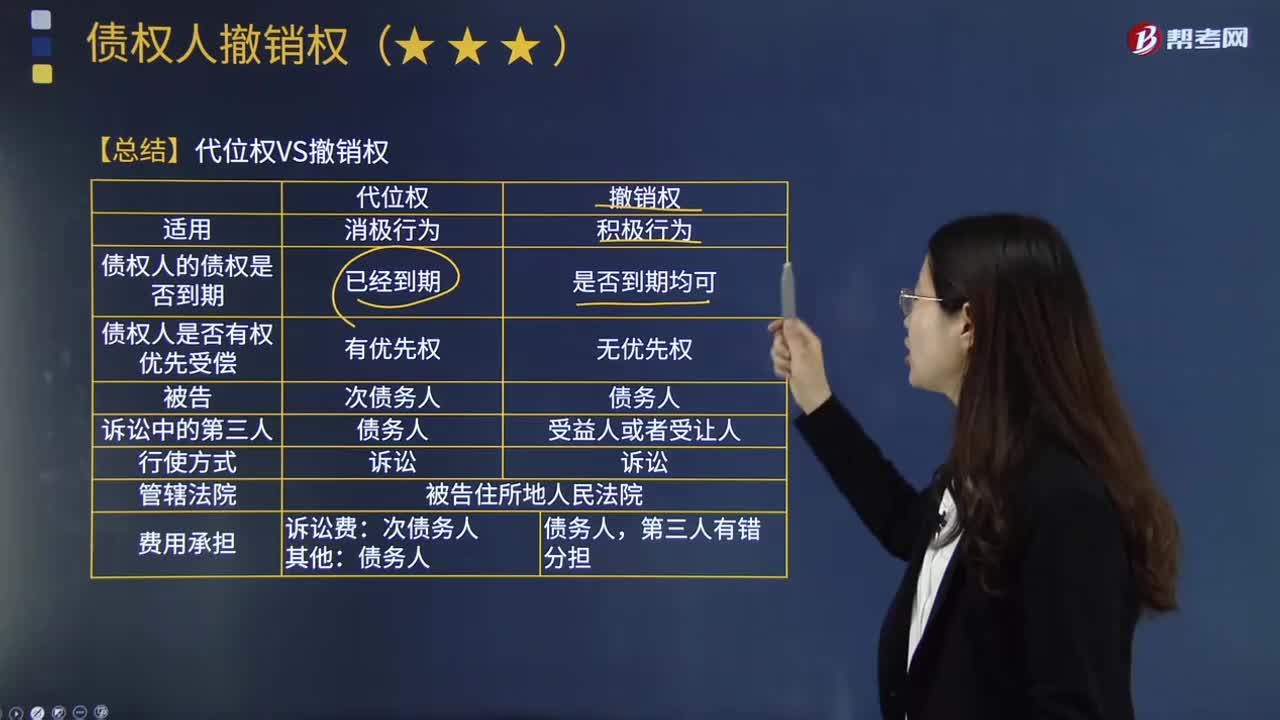

01:53代位權和撤銷權的區(qū)別是什么?:破產(chǎn)財產(chǎn)的管理人對破產(chǎn)人在破產(chǎn)宣告前法定期間內(nèi)進行的損害破產(chǎn)債權人共同利益的行為,撤銷權設立的宗旨在于防止債權人共同利益因破產(chǎn)人在破產(chǎn)宣告前對財產(chǎn)的不當處分行為而受損害。破產(chǎn)宣告后因有損債權人共同利益而又可能恢復原狀或追回財產(chǎn)才被否認撤銷。一些國家的破產(chǎn)法將得行使撤銷權的情況分為無償否認、故意否認、危機否認等數(shù)種。代位權是指債務人怠于行使其對第三人(次債務人)享有的到期債權。

08:07

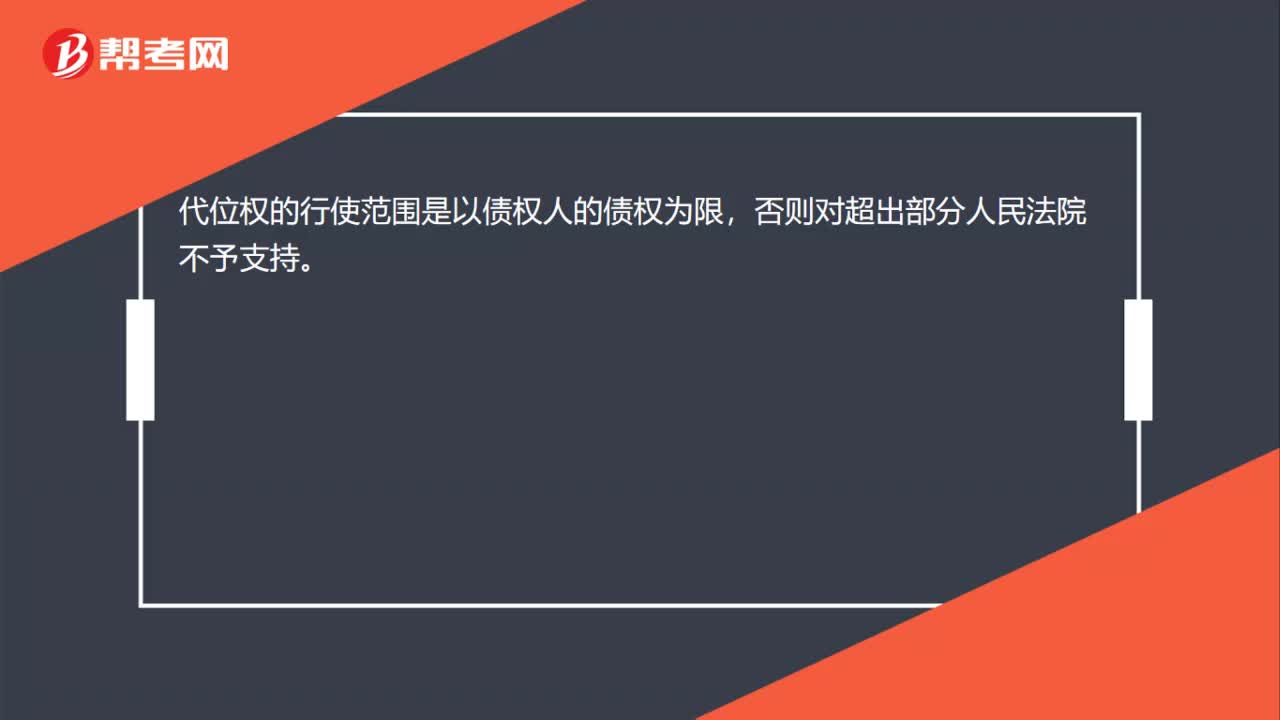

08:07代位權的定義是什么?:債權人代位權是指債務人怠于行使其對第三人(次債務人)享有的到期債權,債權人為保障自己的債權,可以自己的名義代位行使債務人對次債務人的債權的權利。因債務人怠于行使其到期債權“債權人可以向人民法院請求以自己的名義代位行使債務人的債權,代位權的行使范圍以債權人的債權為限。債權人行使代位權的必要費用。是為了防止因債務人財產(chǎn)的減少而給債權人的債權帶來危害時”允許債權人為保全其債權的實現(xiàn)而采取的法律措施。

11:18

11:18代位權行使的條件及效力的內(nèi)容是什么?:(1)債務人怠于行使其到期債權。(2)債權人對債務人的債權合法。債務人對第三人的債權也合法,(4)債務人的債權不是專屬于債務人自身的債權:對債權人的債權和債務人的債權均發(fā)生訴訟時效中斷的效力;②債權人行使代位權不得超出債務人的權利范圍,同時A又怠于行使對C的到期合法債權。乙欲就甲對他人享有的債權提起代位權訴訟,甲不可以代位行使的債權有()如果債務人對第三人的債權未到期的債權人不能行使代位權

02:45

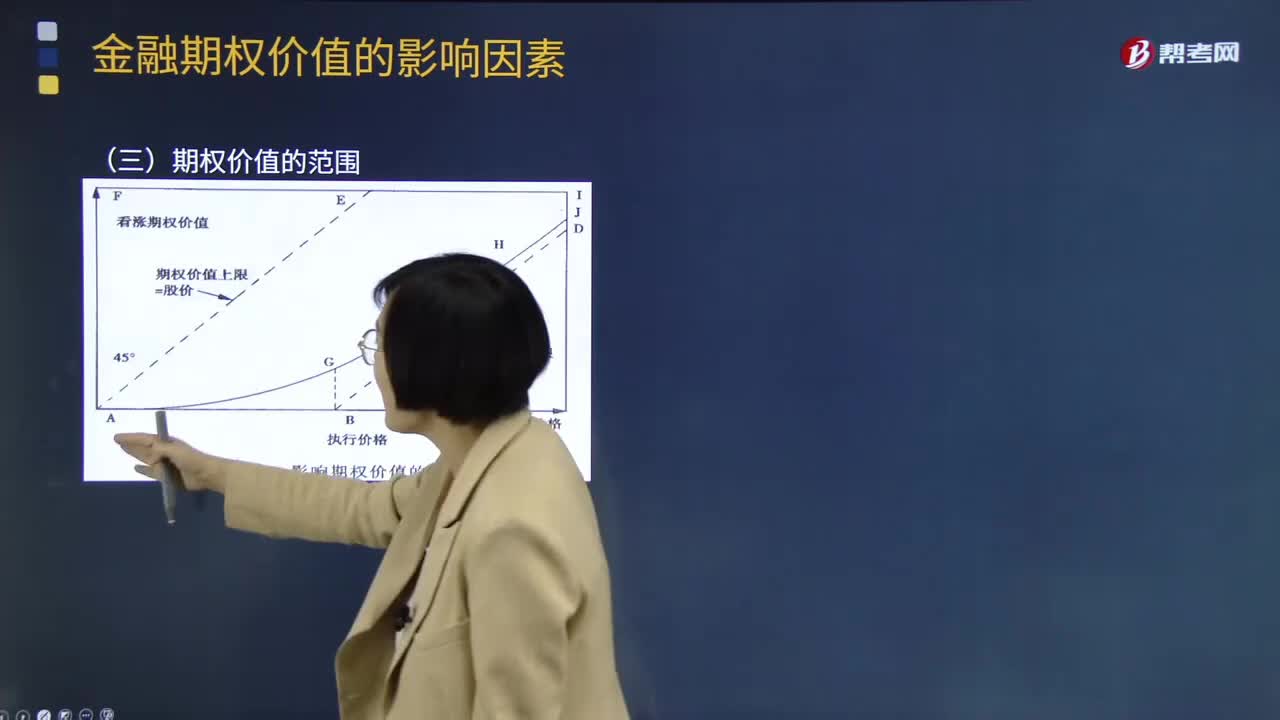

02:45期權價值的范圍是多少?:期權價值的范圍是多少?期權的價值由兩個基本的部分構成:內(nèi)在價值和時間溢價。期權價值(等于期權價格)=內(nèi)在價值+時間溢價。【提示】期權的價格與價值是同一概念,1、股票價格為0,期權價值為0;2、期權價值下限為內(nèi)在價值;期權價值=內(nèi)在價值+時間溢價,期權價值=內(nèi)在價值,期權價值(AGH)永遠不會低于最低價值線(ABD),3、由于看漲期權價值=股價-執(zhí)行價格;所以看漲期權的價值上限是股價(AE)。

01:55

01:55財務報表審計的目標與范圍是什么?:財務報表審計的目標與范圍是什么?財務報表審計的目標是注冊會計師通過執(zhí)行審計工作,對財務報表的下列方面發(fā)表審計意見:(一)財務報表是否按照適用的會計準則和相關會計制度的規(guī)定編制;(二)財務報表是否在所有重大方面公允反映被審計單位的財務狀況、經(jīng)營成果和現(xiàn)金流量。財務報表審計總體目標:審計的目的是提高財務報表預期使用者對財務報表的信賴程度。

06:06

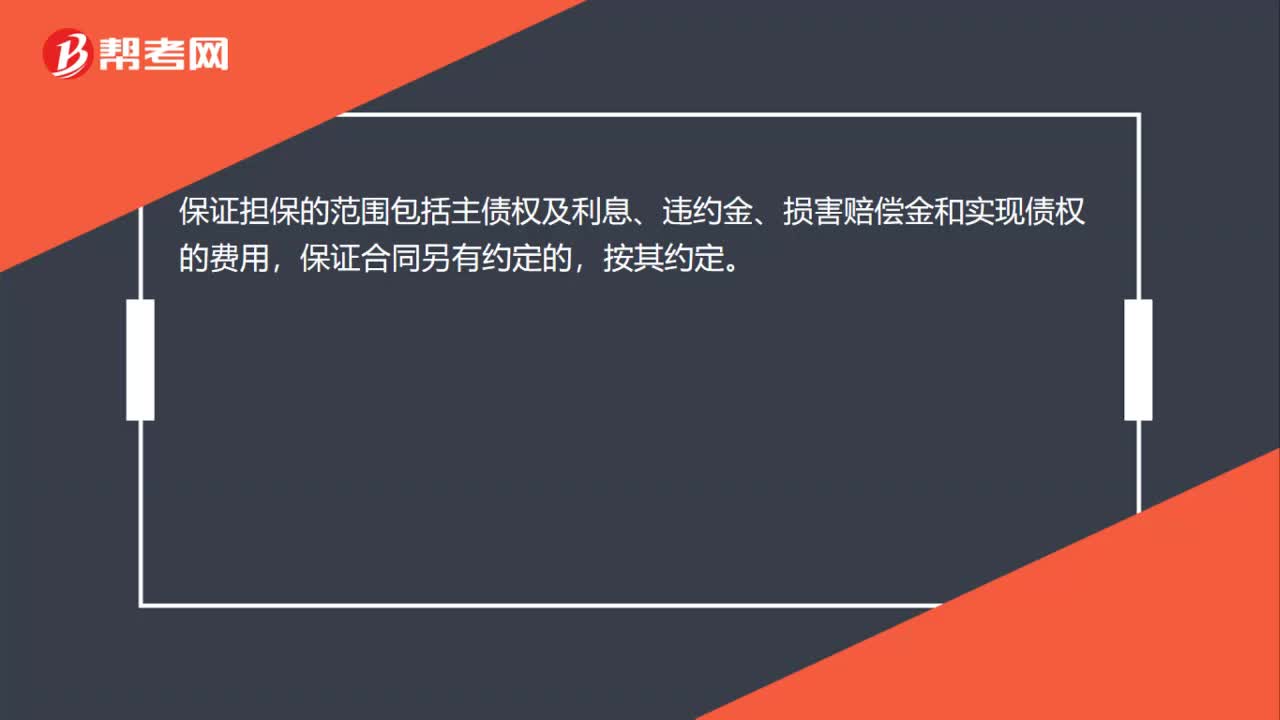

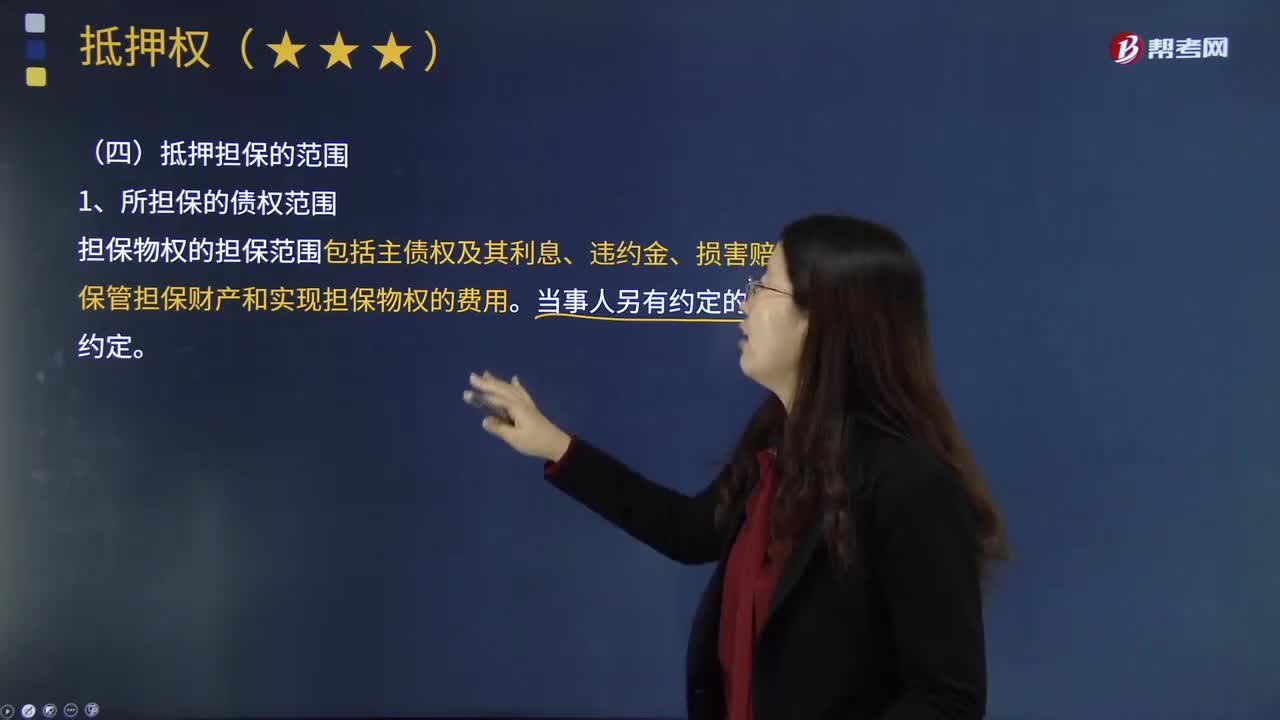

06:06抵押擔保的范圍是什么?:抵押擔保是指債務人或者第三人不轉(zhuǎn)移對某一特定物的占有,債權人有權依照擔保法的規(guī)定以該財產(chǎn)折價或者以拍賣、變賣該財產(chǎn)的價款優(yōu)先受償。擔保物權的擔保范圍包括主債權及其利息、違約金、損害賠償金、 保管擔保財產(chǎn)和實現(xiàn)擔保物權的費用,(1)抵押物登記記載的內(nèi)容與抵押合同約定的內(nèi)容不一致的,抵押權的效力及于抵押人對共有物享有的份額,抵押權設定前為抵押物的從物的,抵押權的效力及于抵押物的從物。

00:18

00:18高管具體范圍是什么?:高管具體范圍是什么?根據(jù)法律規(guī)定,高級管理人員是指公司的經(jīng)理、副經(jīng)理、財務負責人、上市公司董事會秘書和公司章程規(guī)定的其他人員。

10:57

10:57固定資產(chǎn)折舊的范圍是什么?:確定固定資產(chǎn)的折舊范圍是計提折舊的前提。1.企業(yè)應當對所有的固定資產(chǎn)計提折舊,(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);2.固定資產(chǎn)應當按月計提折舊。固定資產(chǎn)應自達到預定可使用狀態(tài)時開始計提折舊,(2)固定資產(chǎn)提足折舊后,提前報廢的固定資產(chǎn)也不再補提折舊。所謂提足折舊是指已經(jīng)提足該項固定資產(chǎn)的應計折舊額,應將其賬面價值(包括原價、累計折舊和減值準備)轉(zhuǎn)入在建工程。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日