下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:18

05:18財務會計的主要目標是什么?:財務會計的主要目標是什么?財務會計目標是財務會計基本理論的重要組成部分,整個財務會計理論體系和會計實踐是建立在財務會計目標的基礎之上。1.財務會計與管理會計的區(qū)分:財務會計的依據(jù)是會計準則。管理會計的依據(jù)是財務會計、統(tǒng)計等信息:會計要素的確認、計量。管理會計。2.財務會計目標。(1)向財務報告使用者提供決策有用的信息,A.反映受托責任和提供決策有用信息

07:13

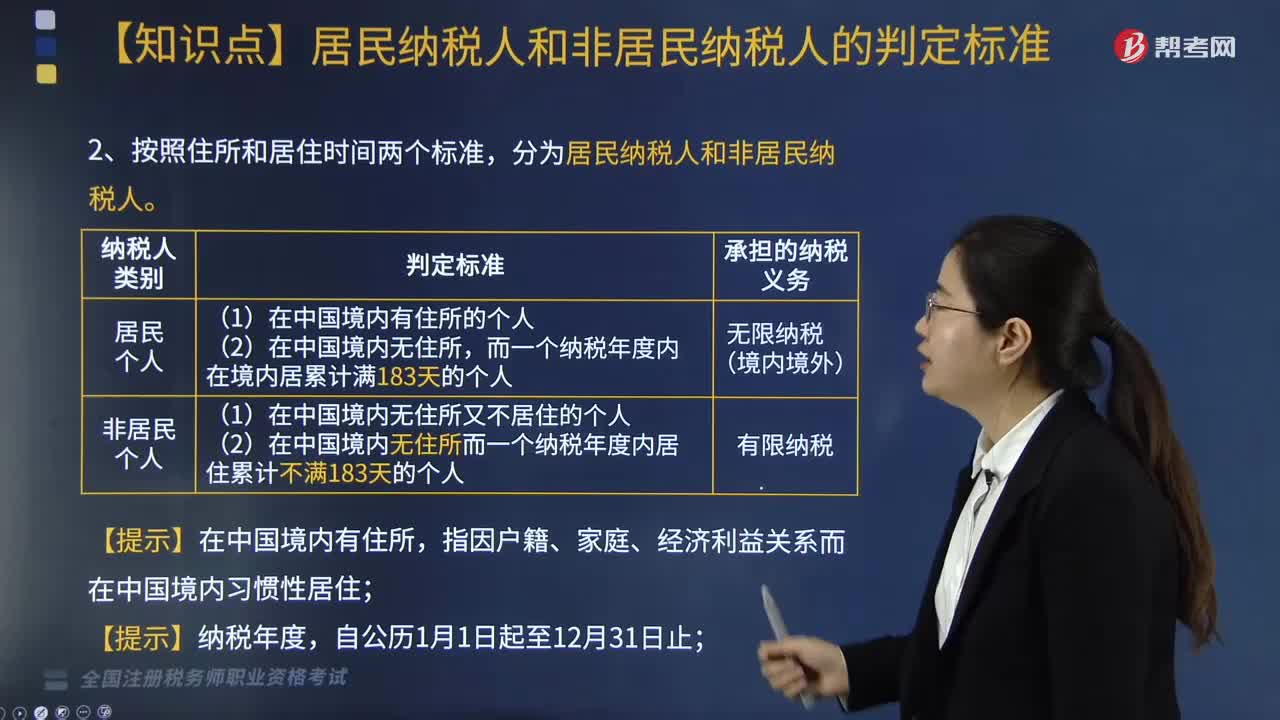

07:13居民納稅人和非居民納稅人的判斷標準是什么?:居民納稅人和非居民納稅人的判斷標準是什么?居民納稅人和非居民納稅人的判定標準具體包括:1. 個人所得稅的納稅人包括中國公民、個體工商業(yè)戶、個人獨資企業(yè)、合伙企業(yè)個人投資者、在中國有所得的外籍人員(包括無國籍人員)和港澳臺同胞。而一個納稅年度內(nèi)在境內(nèi)居累計滿183天的個人。(1)在中國境內(nèi)無住所又不居住的個人;(2)在中國境內(nèi)無住所而一個納稅年度內(nèi)居住累計不滿183天的個人。

05:50

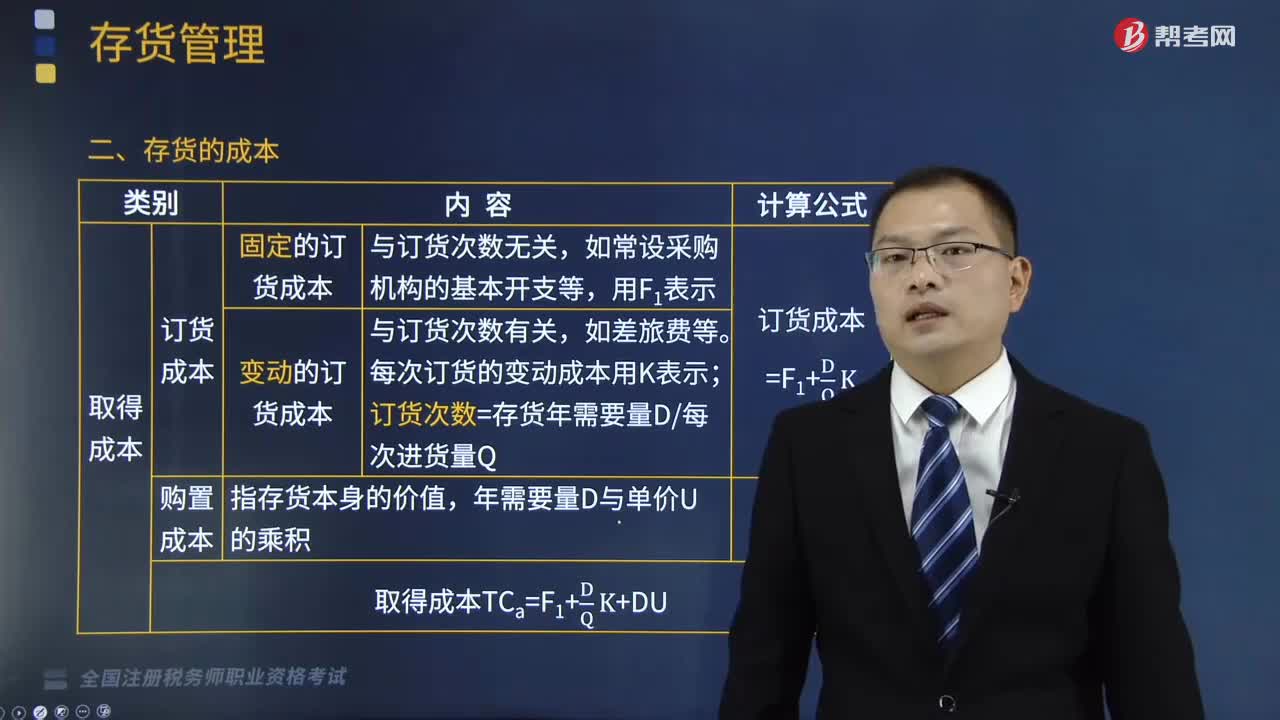

05:50存貨管理的目標是什么?以及存貨的成本包括哪些?:以及存貨的成本包括哪些?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品和商品,在保證生產(chǎn)的前提下盡量減少存貨:(二)存貨的成本,存貨總成本TC=取得成本TCa+儲存成本TCc+缺貨成本TCs,=固定訂貨成本F1+變動訂貨成本(年需求量D每次訂貨量Q)×單位訂貨成本K+購置成本DU+固定儲存成本F2+變動儲存成本[平均存貨持有量(Q2) ×單位存儲成本Kc]+缺貨成本TCs。

08:55

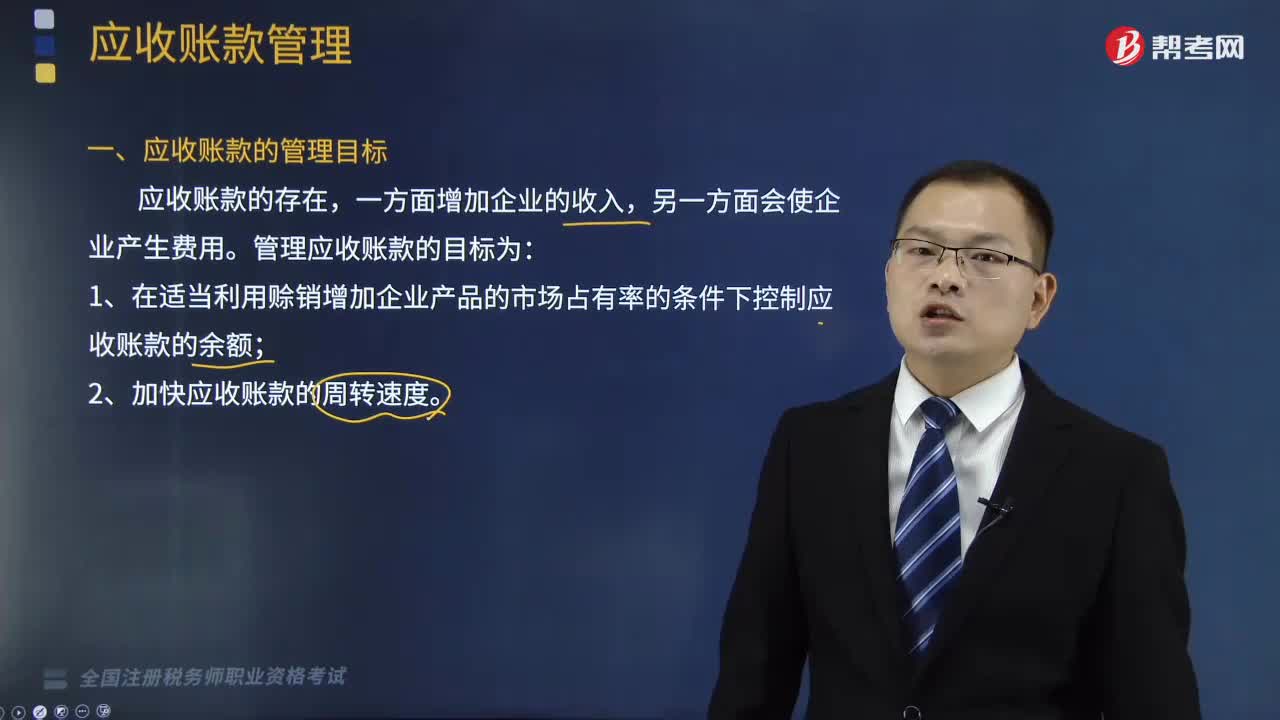

08:55企業(yè)的應收賬款的管理目標是什么?以及應收賬款的成本包括哪些?:企業(yè)的應收賬款是企業(yè)在銷售產(chǎn)品時由于延遲收款而形成的。企業(yè)應收賬款的存在有利于增加企業(yè)的競爭力,(1)在適當利用賒銷增加企業(yè)產(chǎn)品的市場占有率的條件下控制應收賬款的余額。應收賬款占用資金的應計利息(即機會成本)。=應收賬款占用資金×資本成本。=應收賬款平均余額×變動成本率×資本成本。主要是指企業(yè)管理應收賬款所增加的費用。

16:07

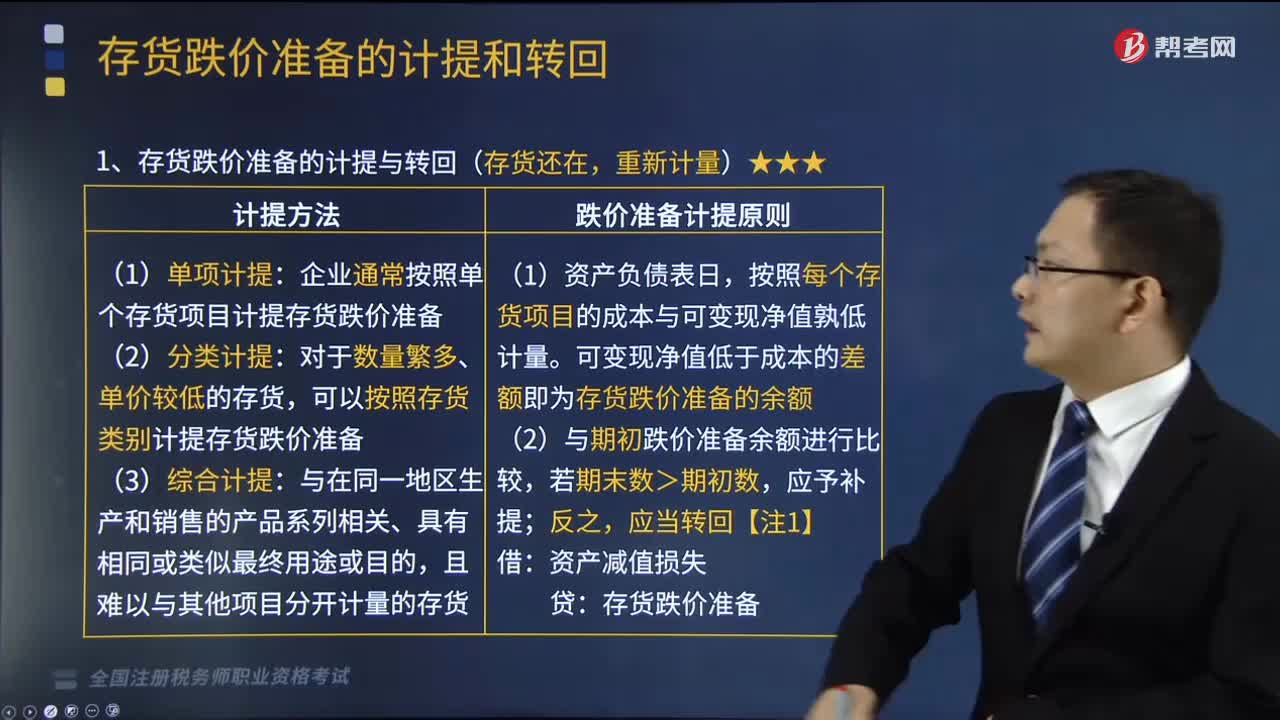

16:07存貨跌價準備的計提與轉(zhuǎn)回分別是什么?:存貨跌價準備賬戶用于核算企業(yè)提取的存貨跌價準備。應按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,企業(yè)通常按照單個存貨項目計提存貨跌價準備;可以按照存貨類別計提存貨跌價準備;可變現(xiàn)凈值低于成本的差額即為存貨跌價準備的余額;并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回并計入當期損益(存貨跌價準備沖減至零為限),則2015年12月31日甲公司對乙材料應計提的存貨跌價準備金額為( )萬元。

03:57

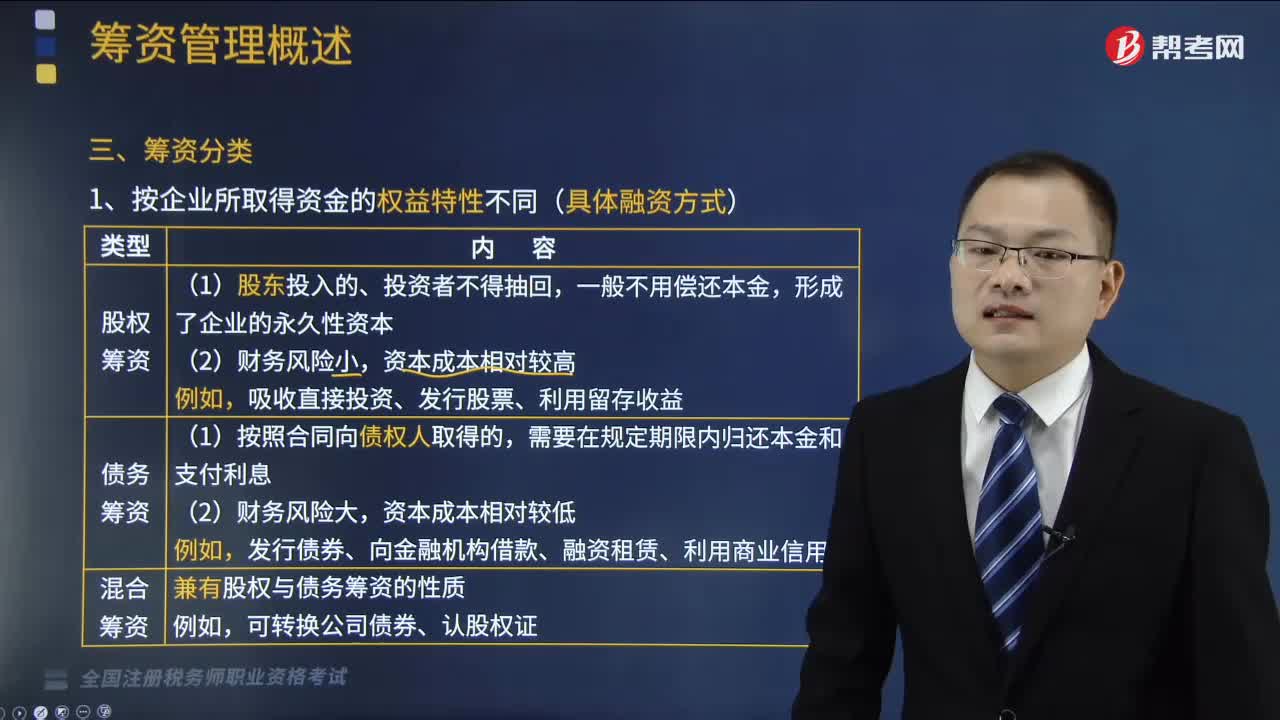

03:57籌資分類有哪些分類方式?:籌資分類的分類方式有按企業(yè)所取得資金的權益特性不同(具體融資方式)、按是否借助于金融機構為媒介(兩種基本的融資渠道)、按資金的來源范圍不同。一、按企業(yè)所取得資金的權益特性不同(具體融資方式),吸收直接投資、發(fā)行股票、利用留存收益;發(fā)行債券、向金融機構借款、融資租賃、利用商業(yè)信用。兼有股權與債務籌資的性質(zhì);二、按是否借助于金融機構為媒介(兩種基本的融資渠道):

25:03

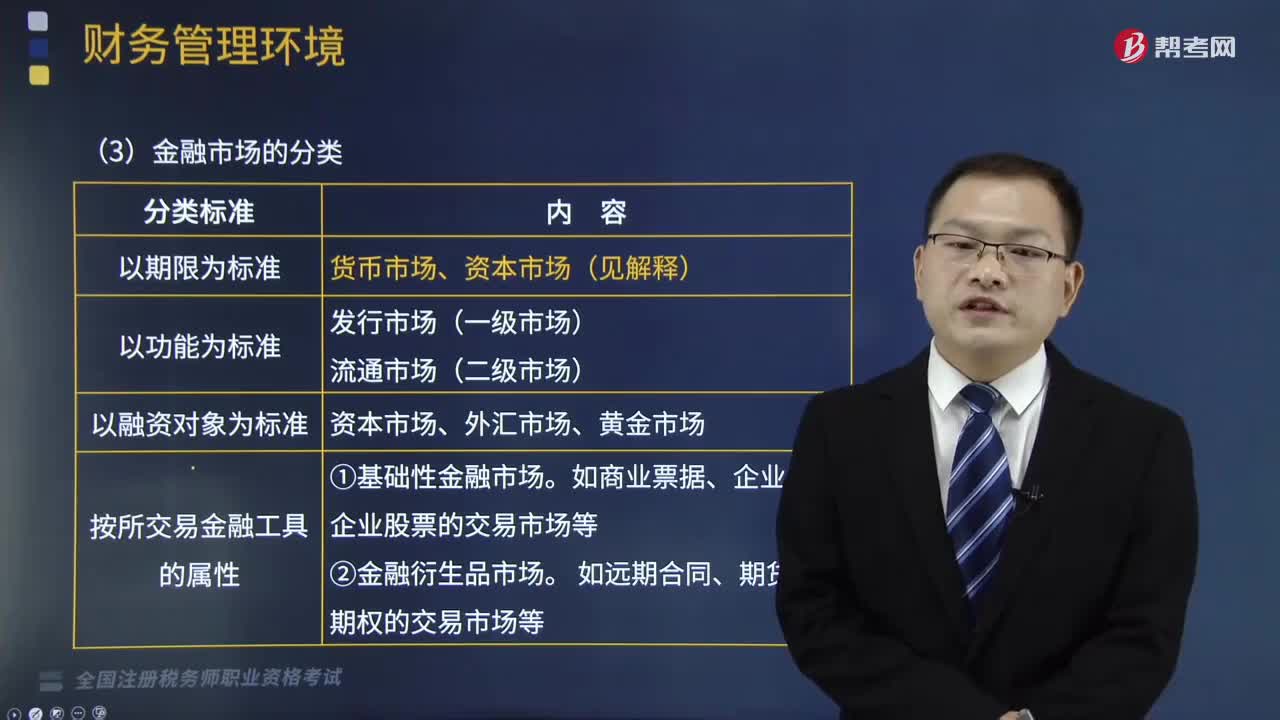

25:03金融市場按什么標準分類?:金融市場按什么標準分類?它是以期限、功能、融資對象、所交易金融工具的屬性為標準來分類的。是指資金供應者和資金需求者雙方通過一定的金融工具進行交易而融通資金的場所;三、金融市場的分類。【例題?單選題】以金融市場的融資對象為標準。可將金融市場劃分為(),B. 基礎性金融市場和金融衍生品市場,C. 資本市場、外匯市場和黃金市場。D. 貨幣市場和資本市場金融市場可分為發(fā)行市場和流通市場

07:43

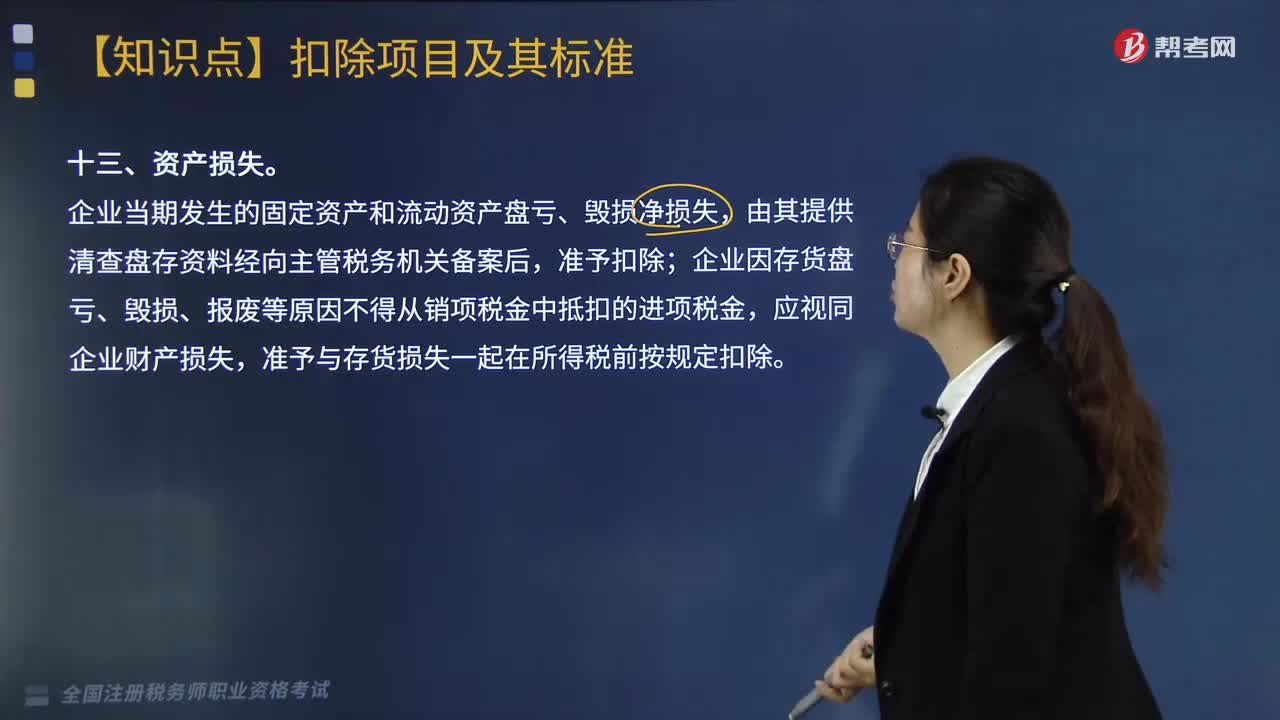

07:43企業(yè)總機構分攤費用和資產(chǎn)損失的扣除標準是什么?:企業(yè)總機構分攤費用的扣除標準是什么?總機構分攤費用的扣除標準是根據(jù)企業(yè)提供總機構出具的費用匯集范圍、定額、分配依據(jù)和方法等證明文件,企業(yè)發(fā)生與生產(chǎn)經(jīng)營有關的手續(xù)費及傭金支出。按與具有合法經(jīng)營資格中介服務機構或個人(不含交易雙方及其雇員、代理人和代表人等)所簽訂服務協(xié)議或合同確認的收入金額的5%計算限額,其為取得該類收入而實際發(fā)生的營業(yè)成本(包括手續(xù)費及傭金支出)。

09:24

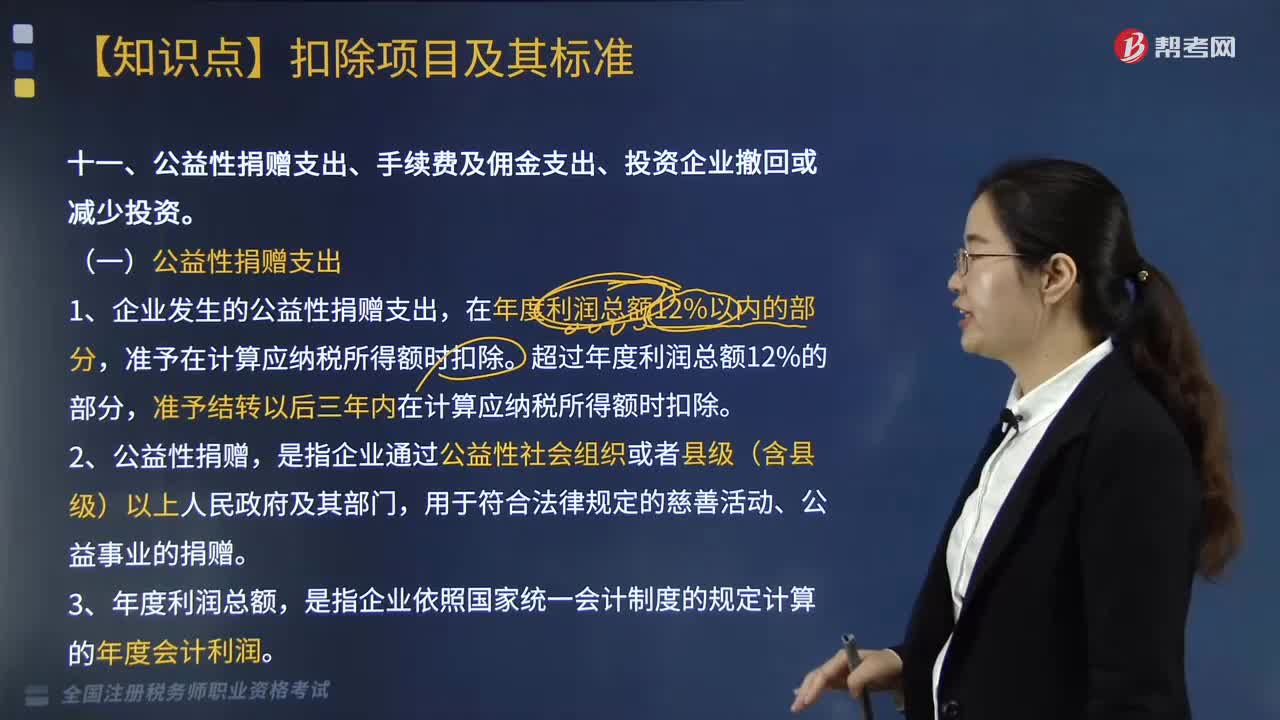

09:24企業(yè)的公益性捐贈支出的扣除標準是多少?:而企業(yè)的公益性捐贈支出的扣除標準為:4. 企業(yè)發(fā)生的公益性捐贈支出未在當年稅前扣除的部分,企業(yè)在對公益性捐贈支出計算扣除時,應先扣除以前年度結轉(zhuǎn)的捐贈支出,再扣除當年發(fā)生的捐贈支出。則企業(yè)或個人在名單所屬年度發(fā)生的公益性捐贈支出可按規(guī)定進行稅前扣除,應當提供注明捐贈非貨幣性資產(chǎn)公允價值的證明,在營業(yè)外支出賬戶列支了通過公益性社會團體向貧困地區(qū)的捐款10萬元、直接向某小學捐款5萬元。

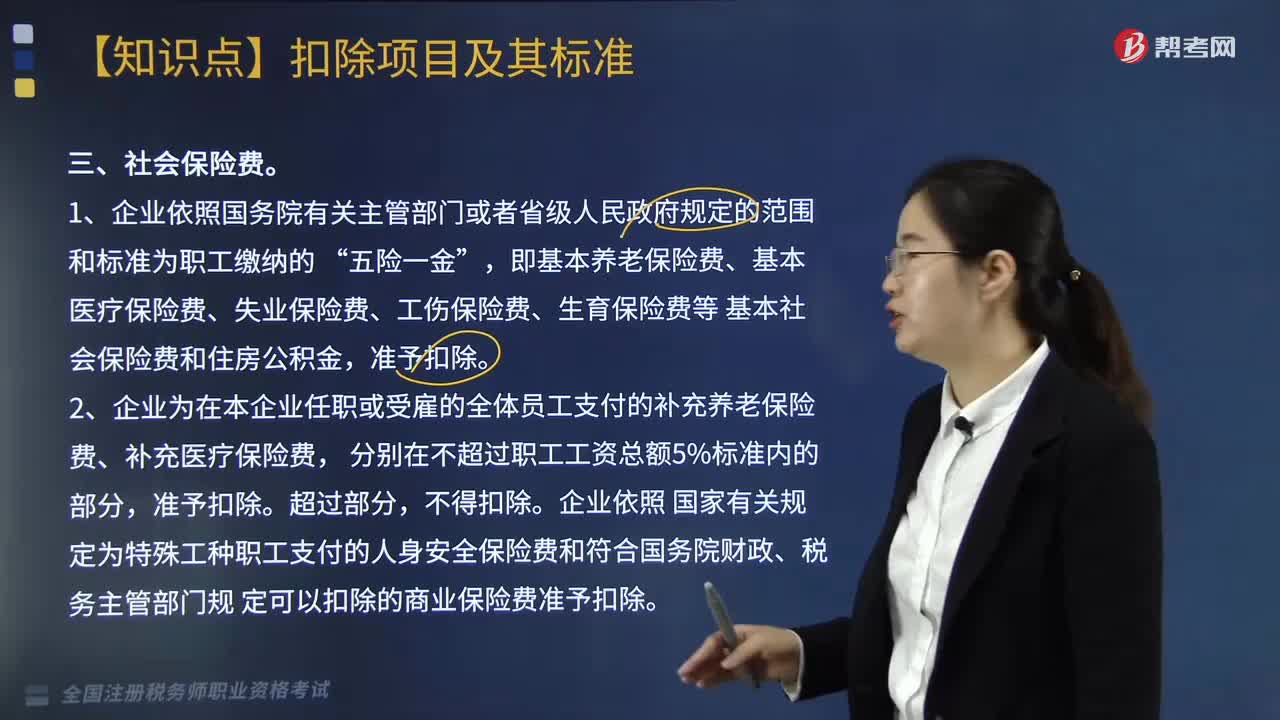

07:40

07:40企業(yè)中社會保險費的稅前扣除標準是什么?:雇員和雇主按照規(guī)定的數(shù)額和期限向社會保險管理機構繳納的費用,而社會保險費的稅前扣除標準為:2. 企業(yè)為在本企業(yè)任職或受雇的全體員工支付的補充養(yǎng)老保險費、補充醫(yī)療保險費。企業(yè)依照 國家有關規(guī)定為特殊工種職工支付的人身安全保險費和符合國務院財政、稅務主管部門規(guī) 定可以扣除的商業(yè)保險費準予扣除。準予企業(yè)在計算應納稅所得額時扣除,準予在企業(yè)所得稅稅前扣除。

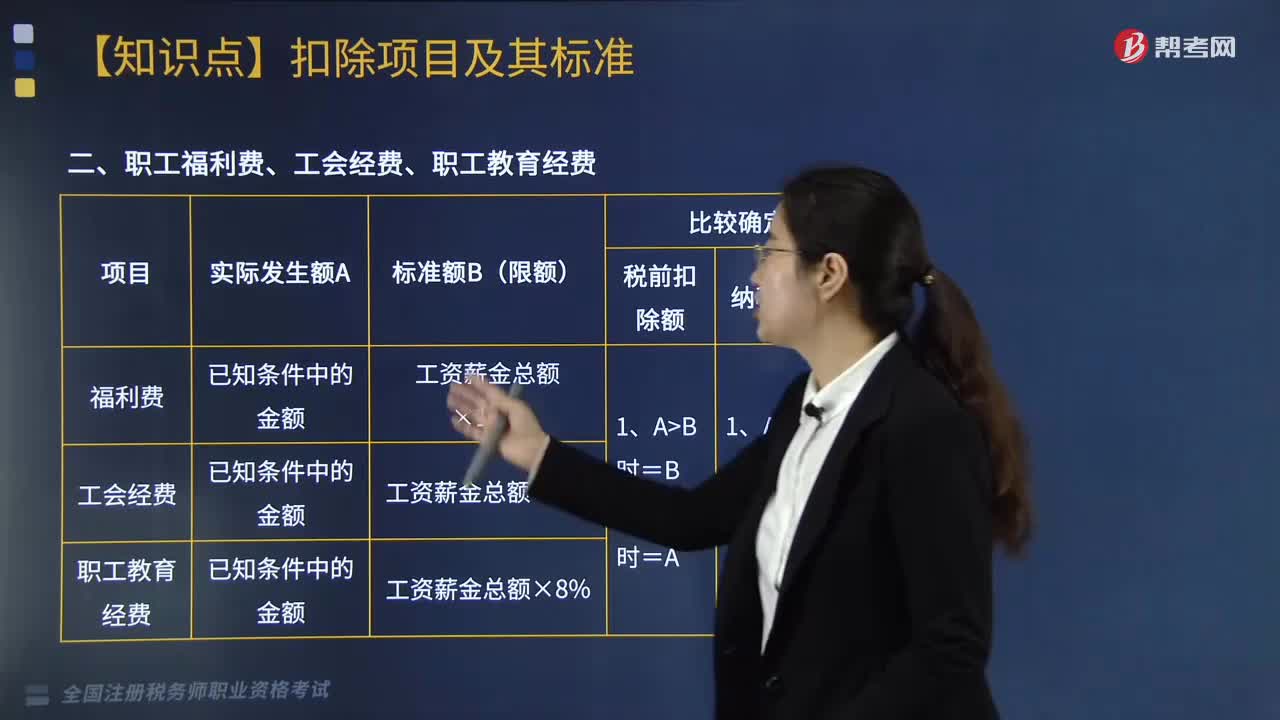

17:54

17:54企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標準是什么?:企業(yè)中職工福利費、工會經(jīng)費、職工教育經(jīng)費的扣稅標準是什么?企業(yè)發(fā)生的職工福利費、工會經(jīng)費、職工教育經(jīng)費按標準扣除,企業(yè)職工教育經(jīng)費中的職工培訓費可以全額稅前扣除。員工實際發(fā)生的職工教育經(jīng)費支出不得計入核電廠操縱員培養(yǎng)費直接扣除。職工福利費應調(diào)增應納稅所得額()萬元。準予計入企業(yè)工資薪金總額的基數(shù),職工福利費扣除限額=1021.6×14%=143.02(萬元)。

06:06

06:06來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關稅務資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日