稅務(wù)師職業(yè)資格考試相關(guān)視頻

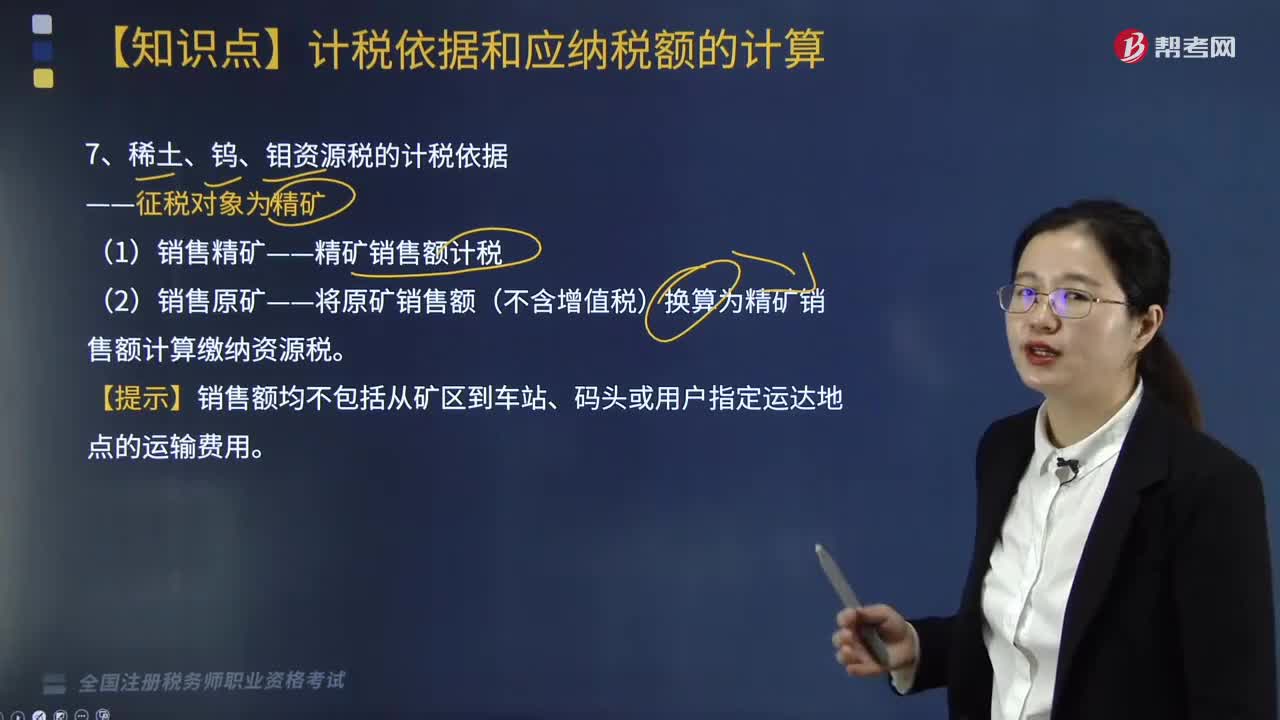

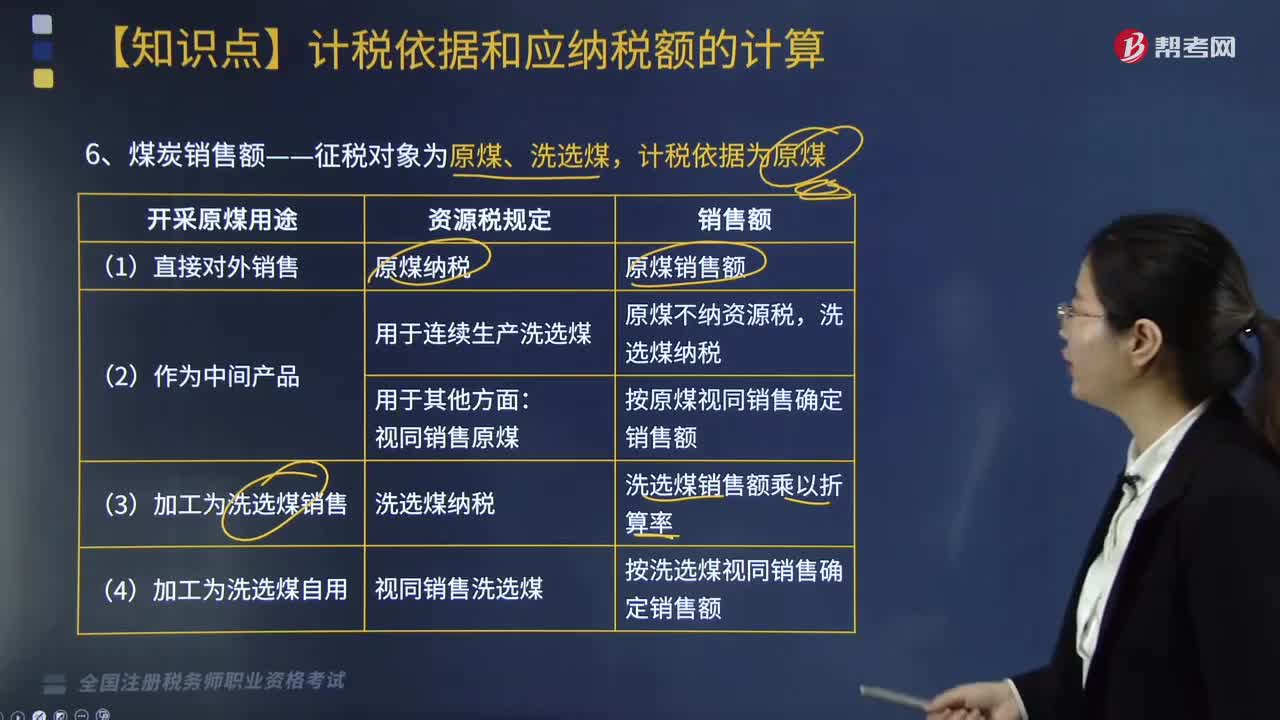

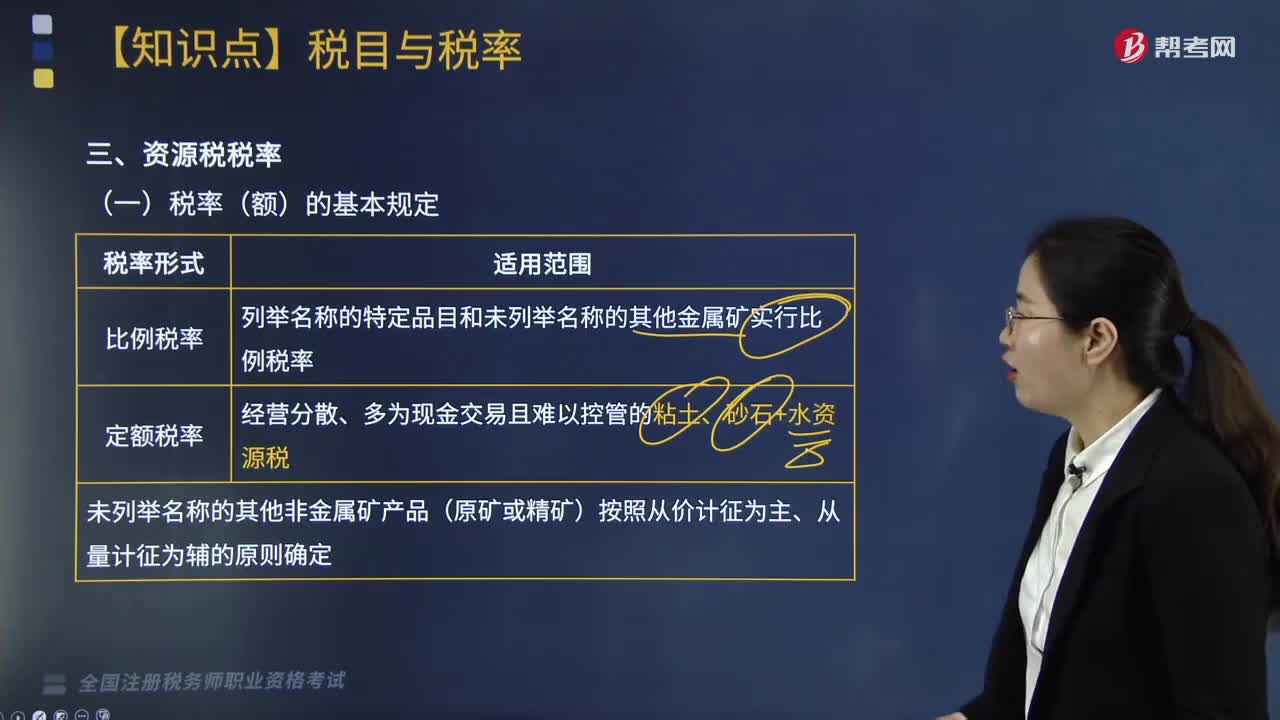

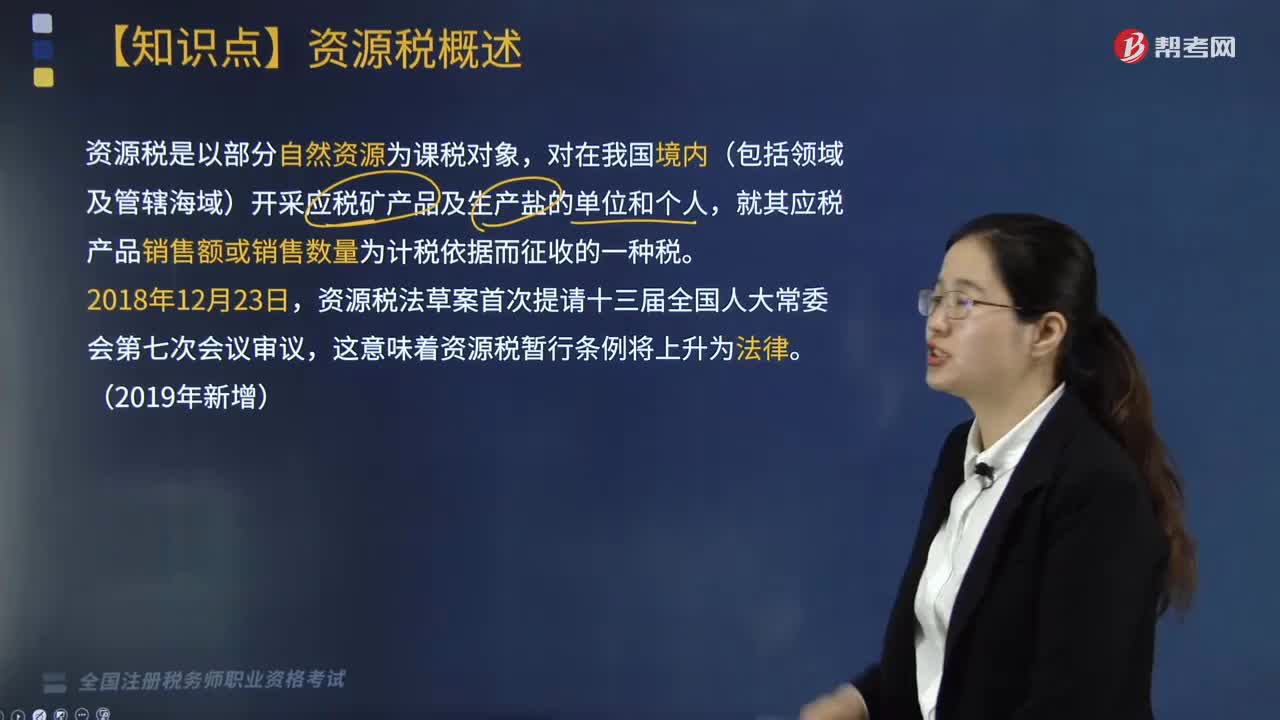

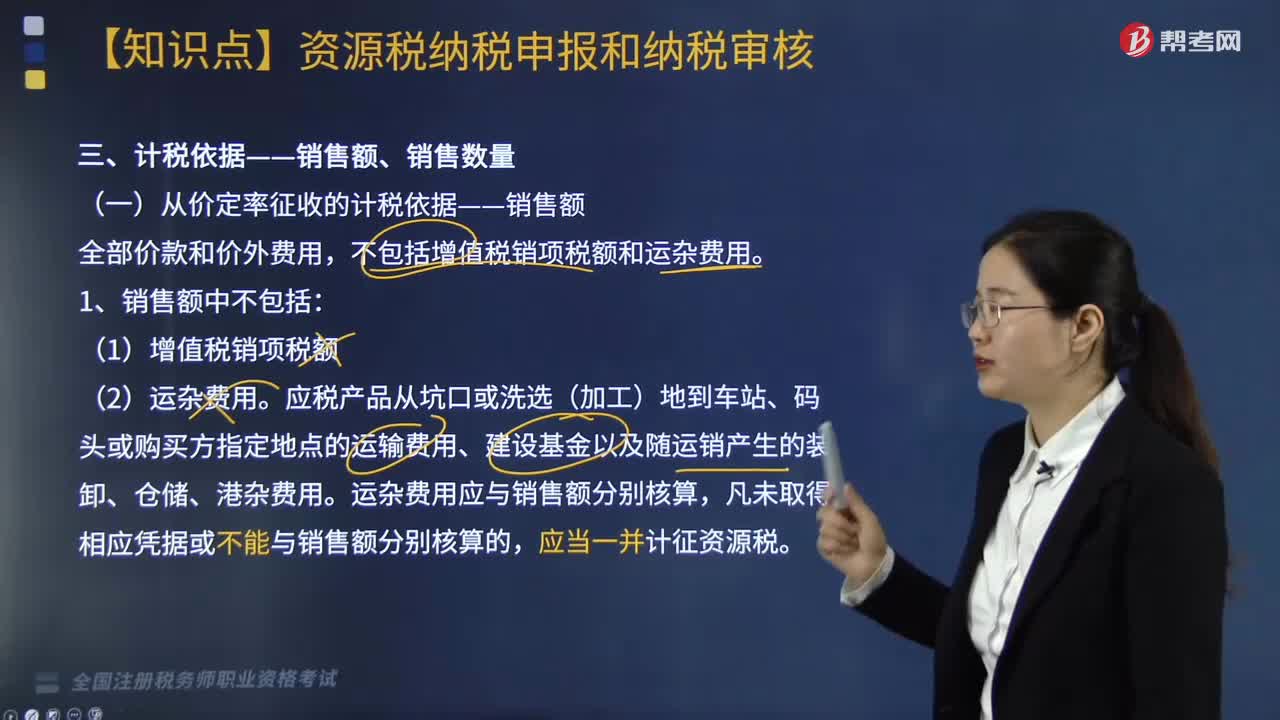

資源稅的計(jì)稅依據(jù)是什么?

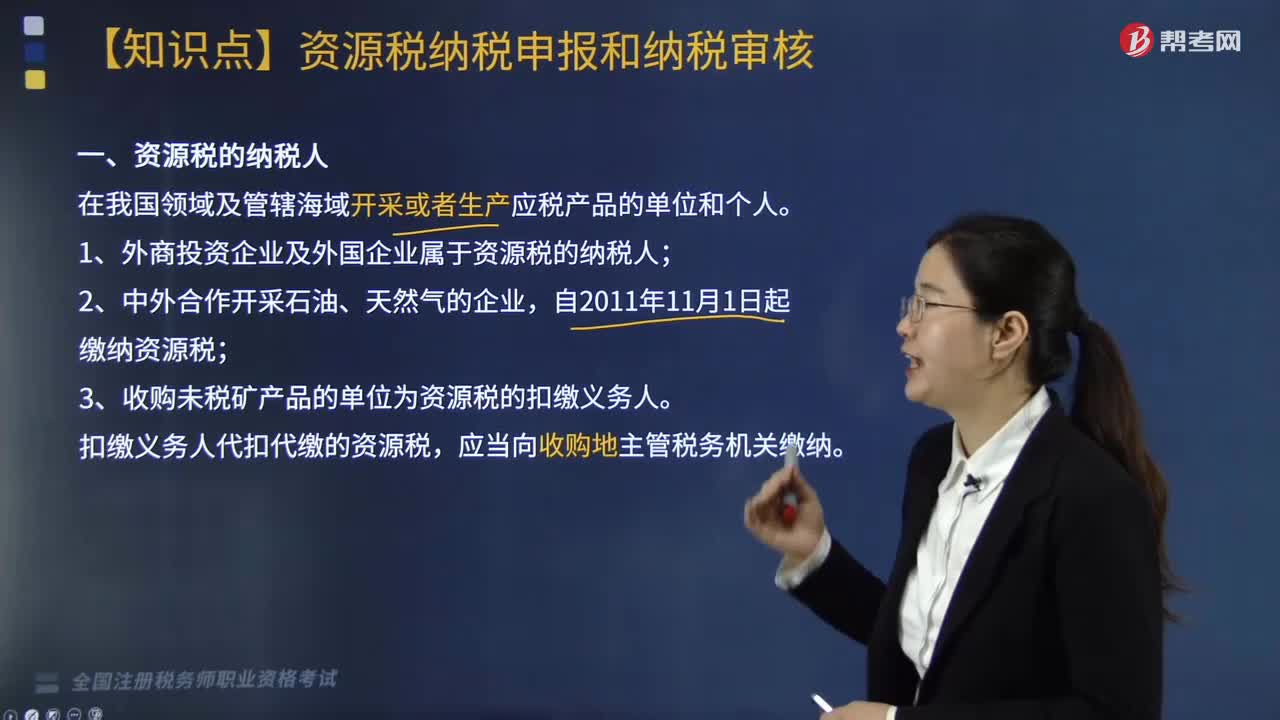

資源稅的納稅人具體指的是什么?

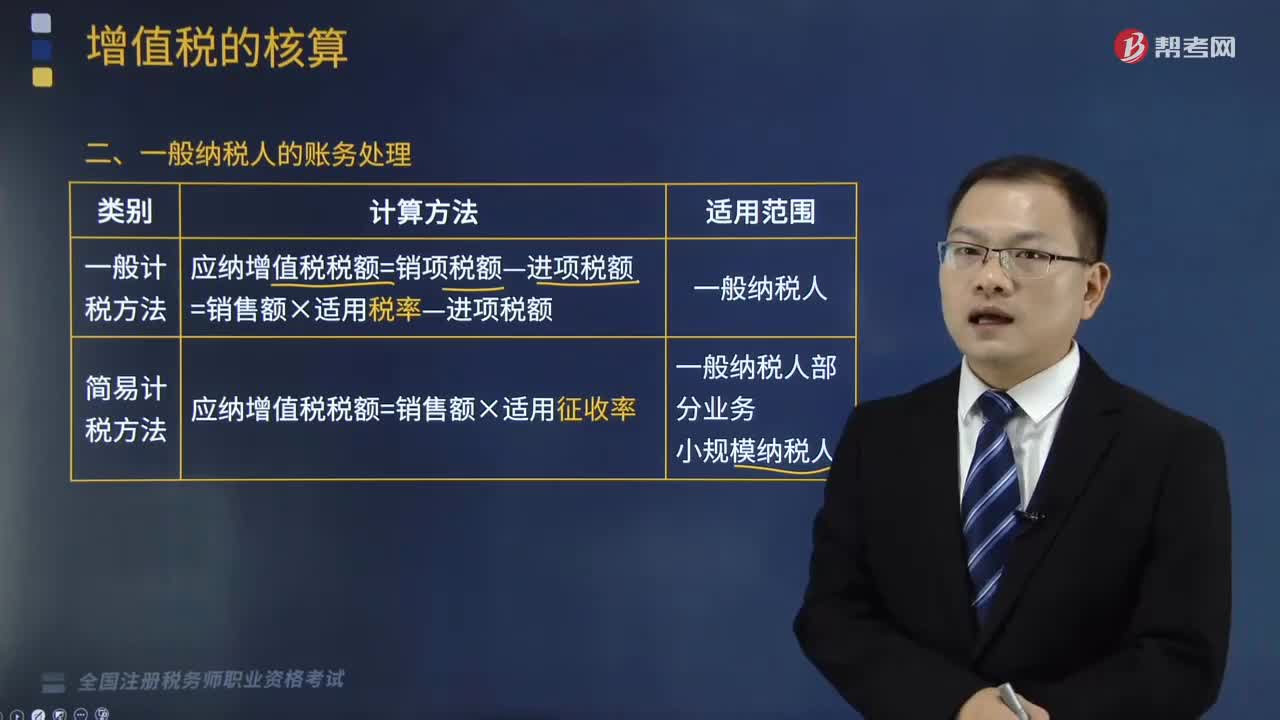

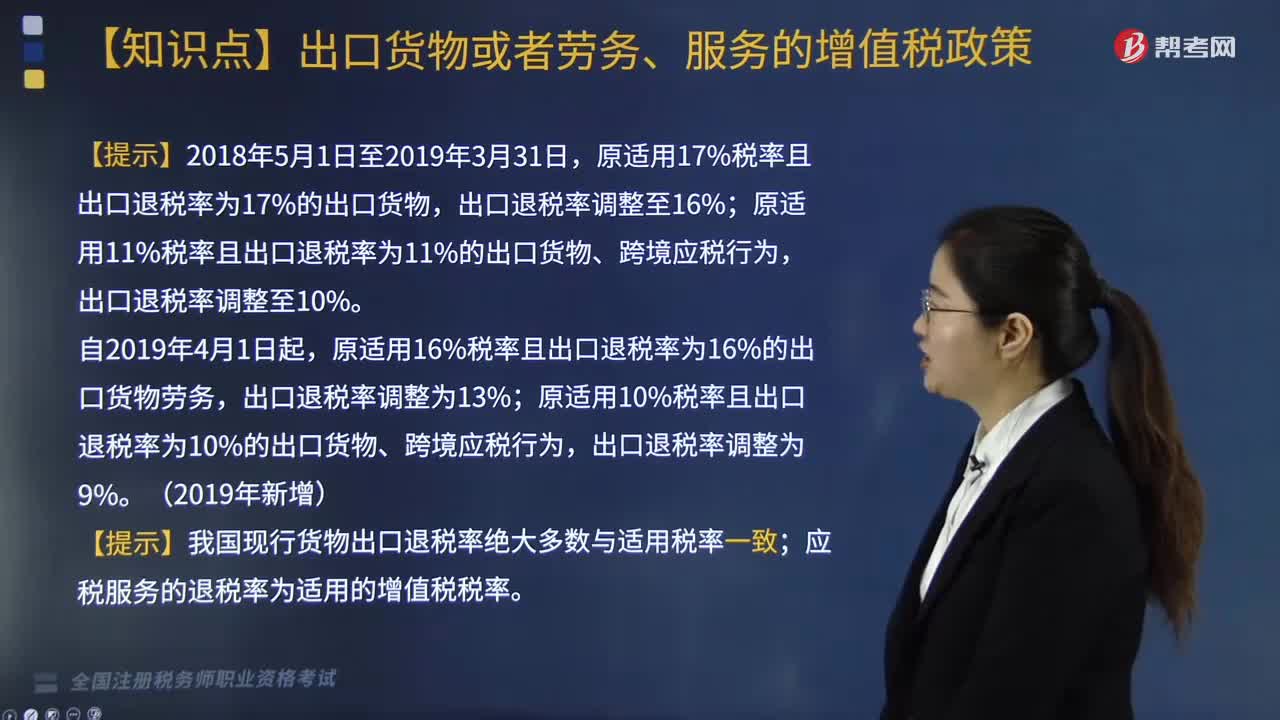

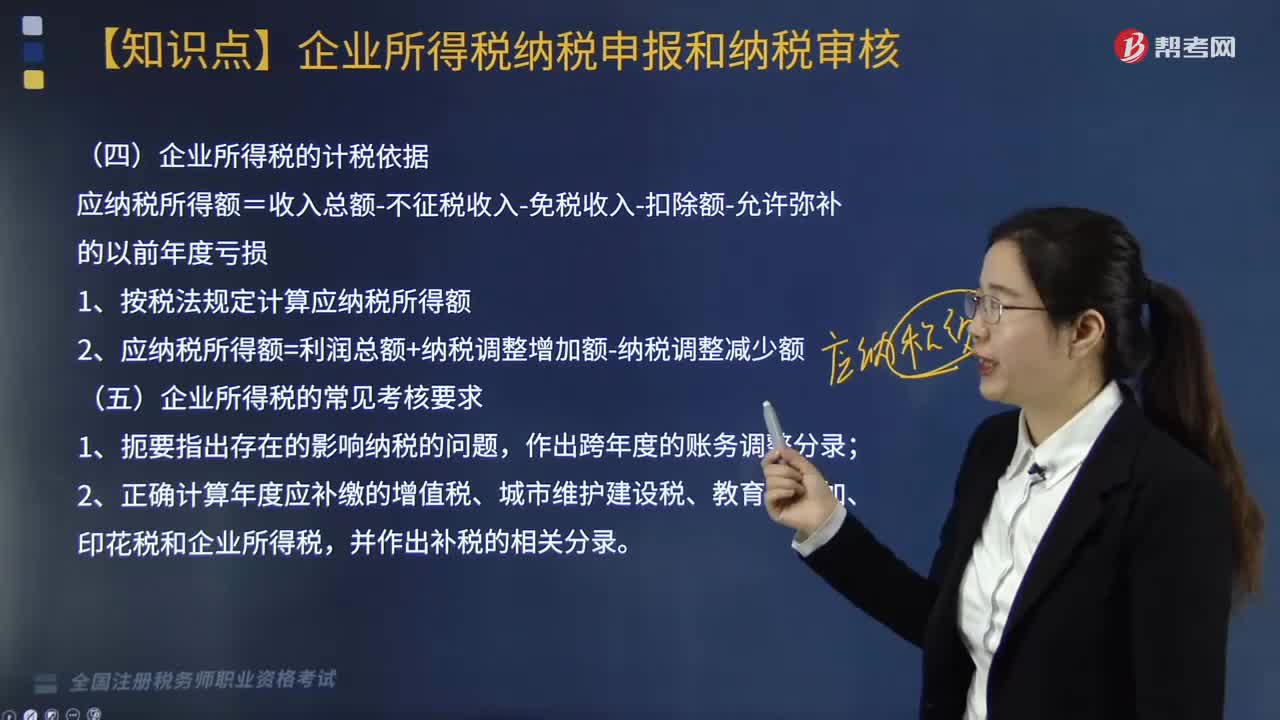

企業(yè)所得稅的計(jì)稅依據(jù)是什么?年度收入總額如何審核?

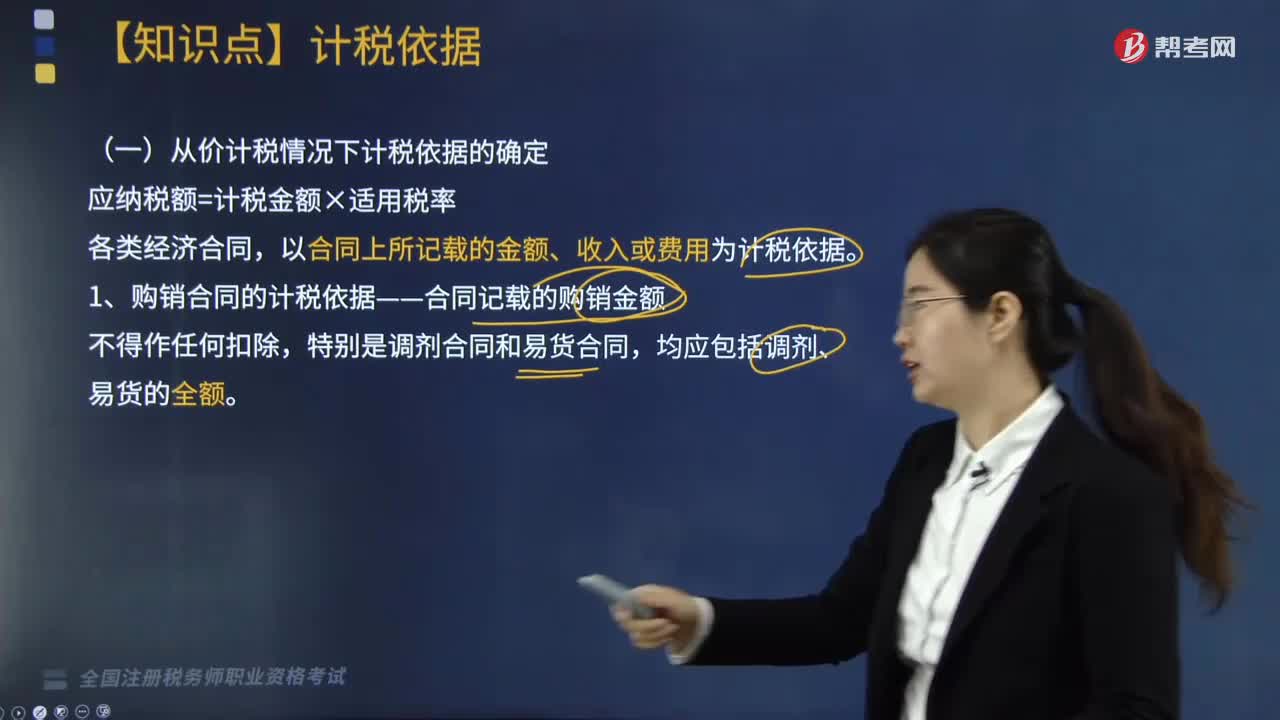

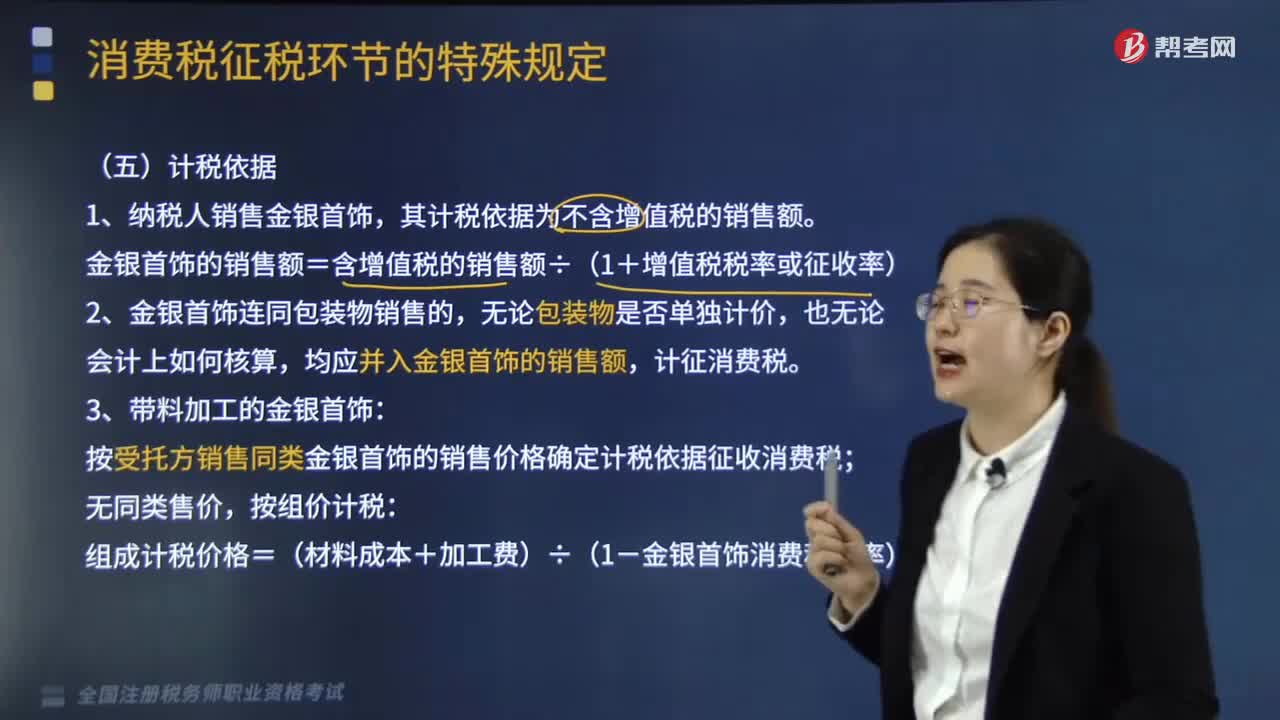

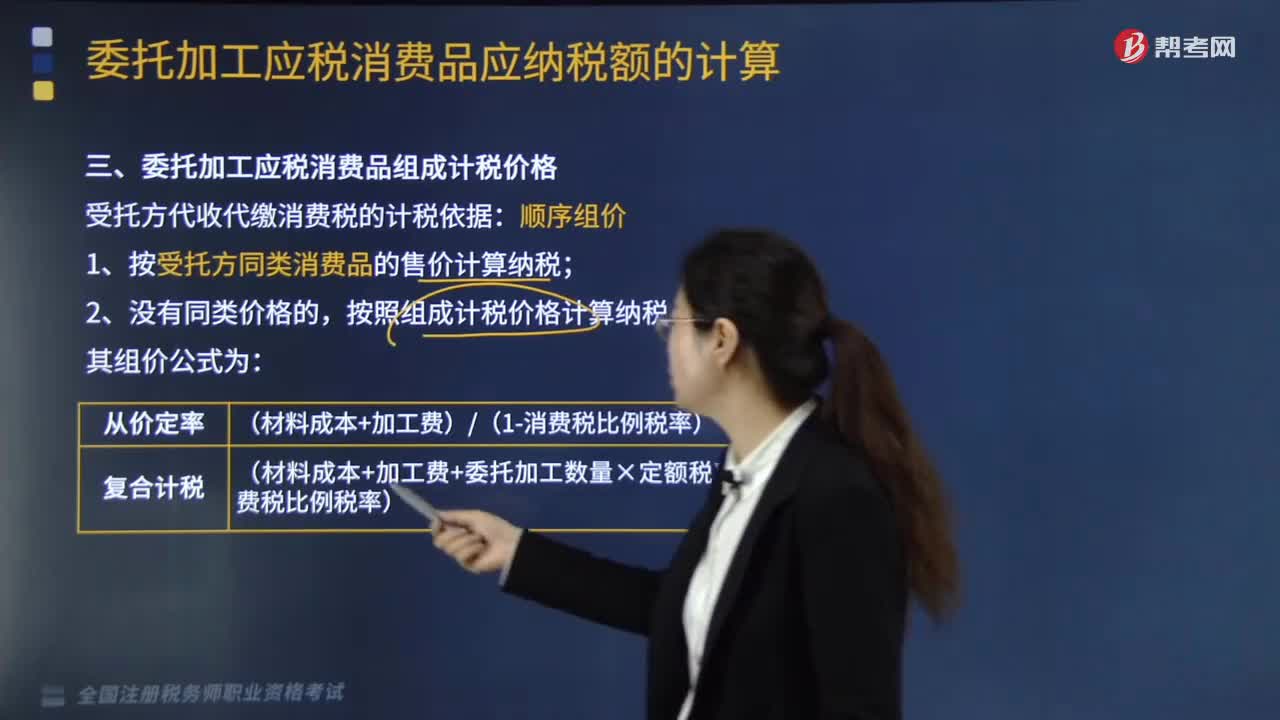

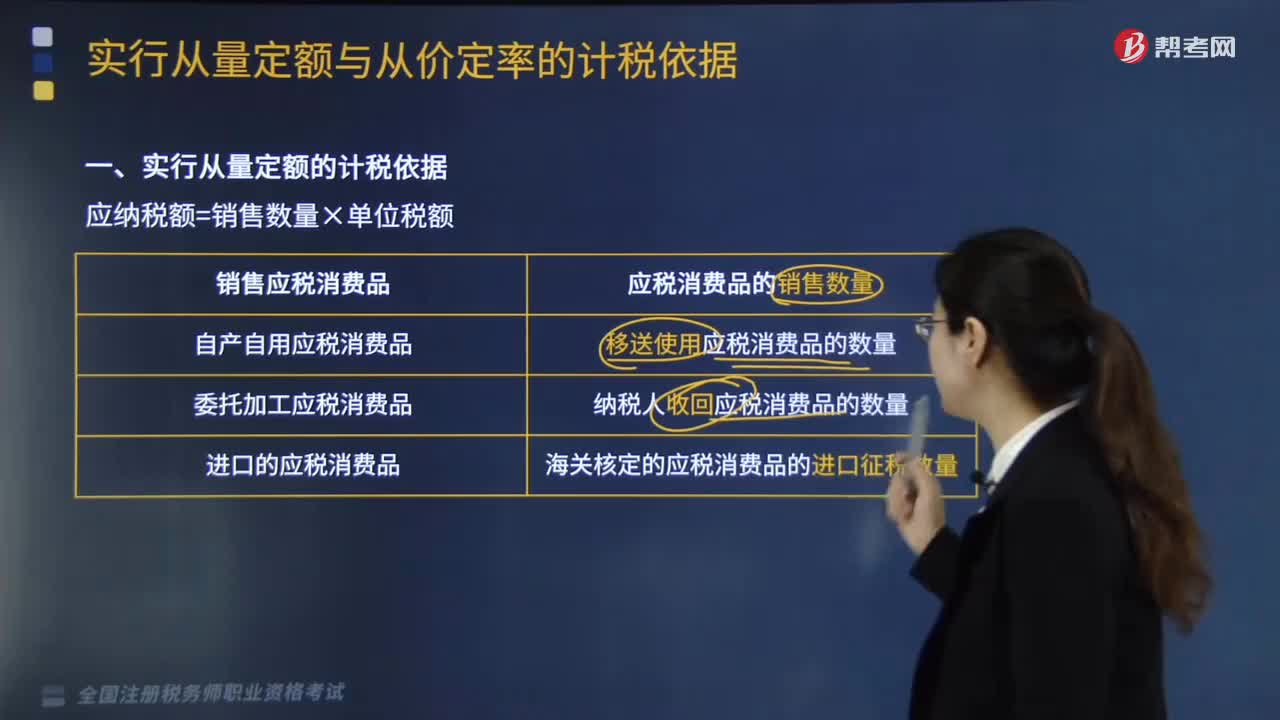

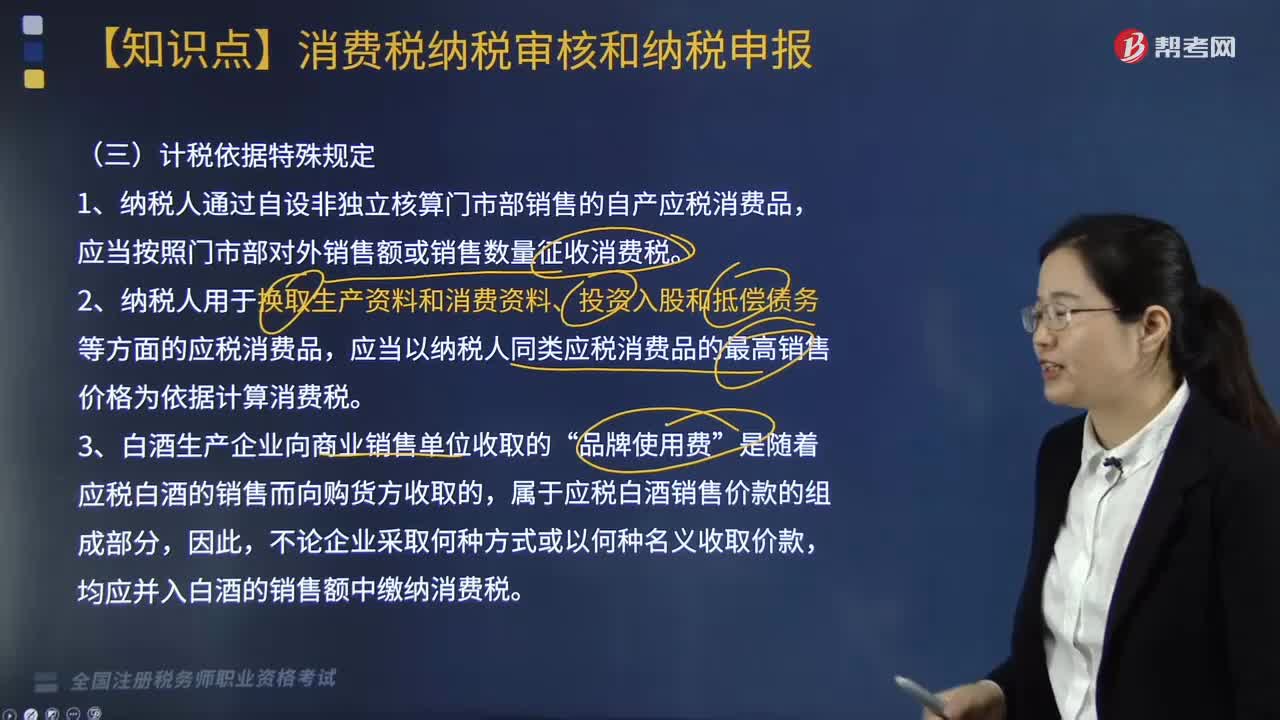

計(jì)稅依據(jù)特殊規(guī)定有哪些?

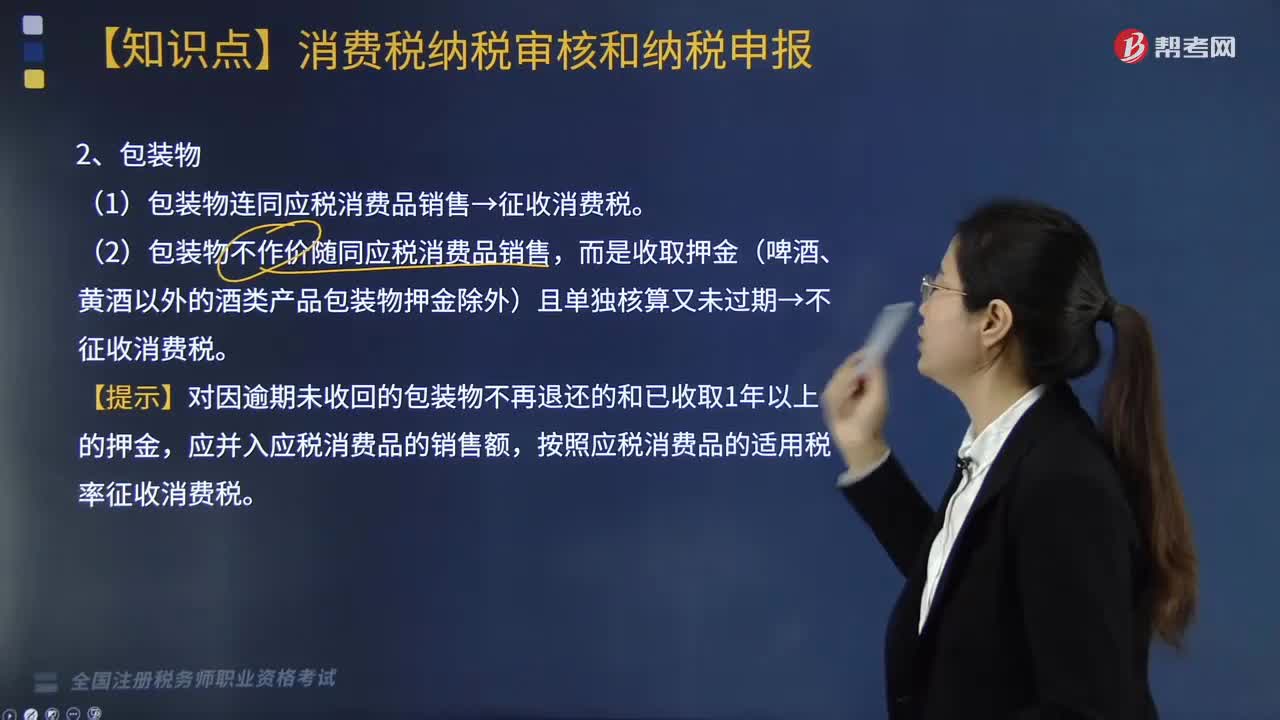

計(jì)稅依據(jù)的審核是什么?

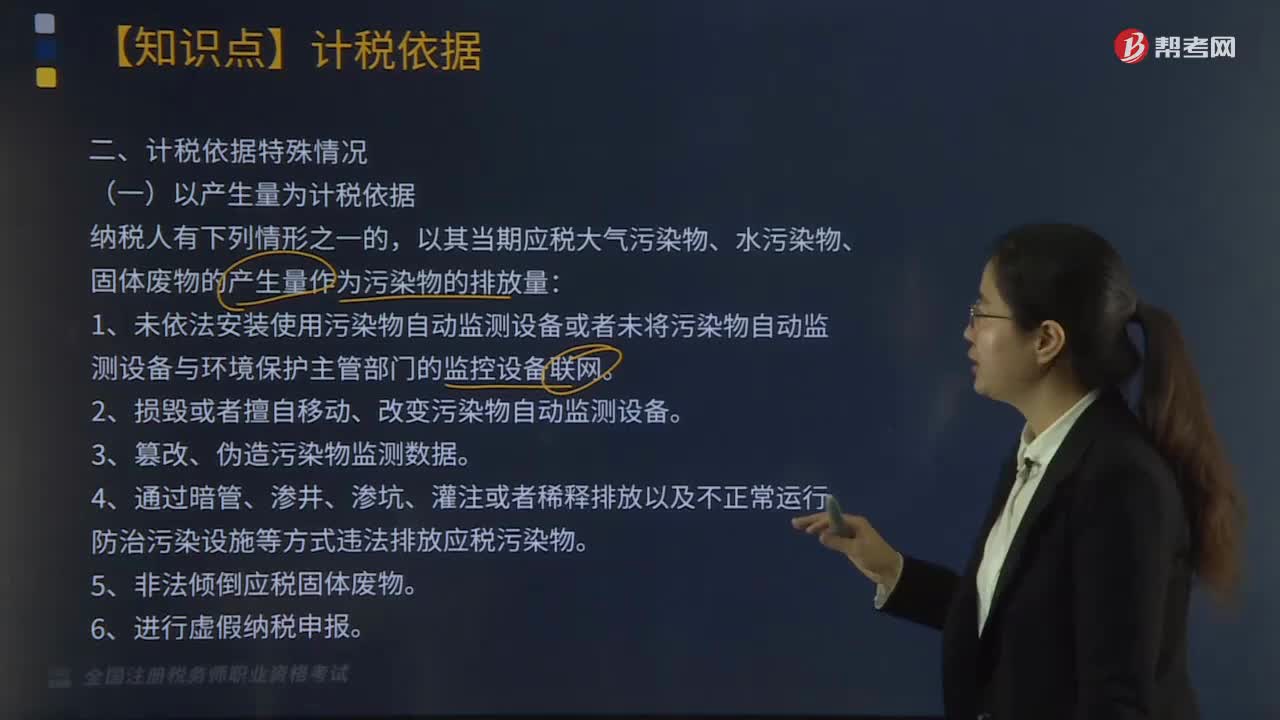

環(huán)境保護(hù)稅計(jì)稅依據(jù)的特殊情況有哪些?

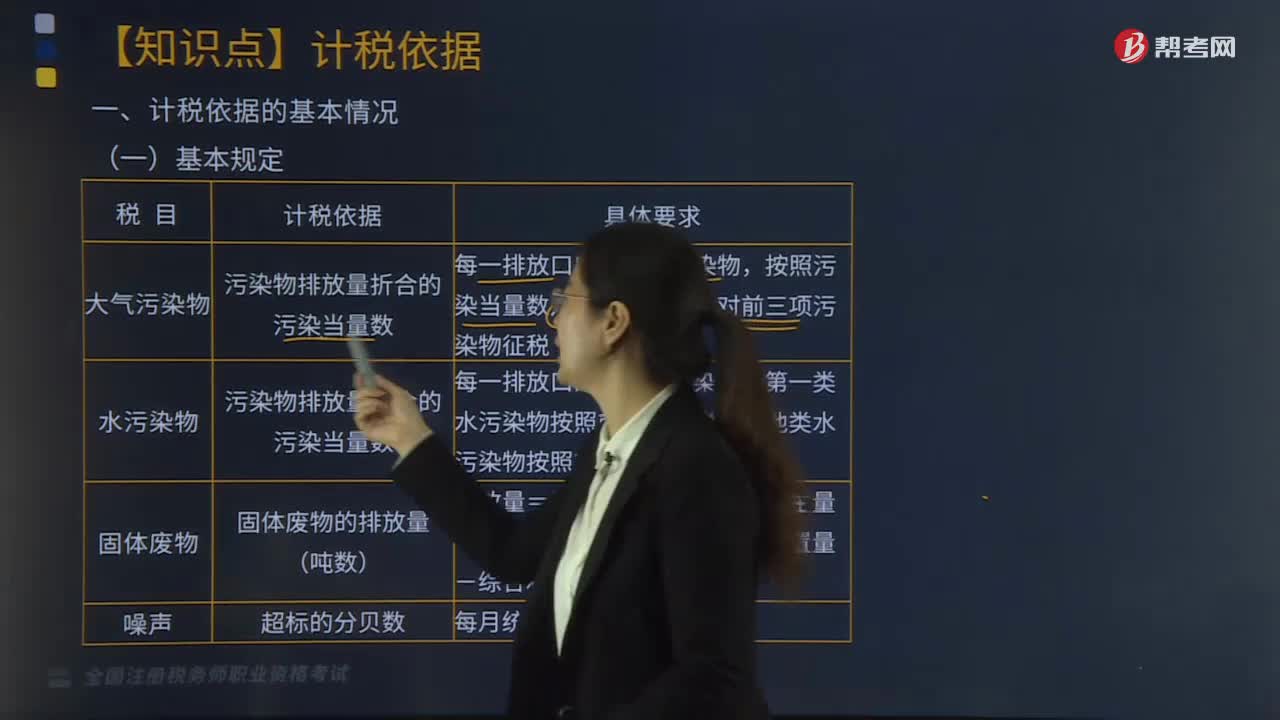

環(huán)境保護(hù)稅計(jì)稅依據(jù)的基本情況有哪些?

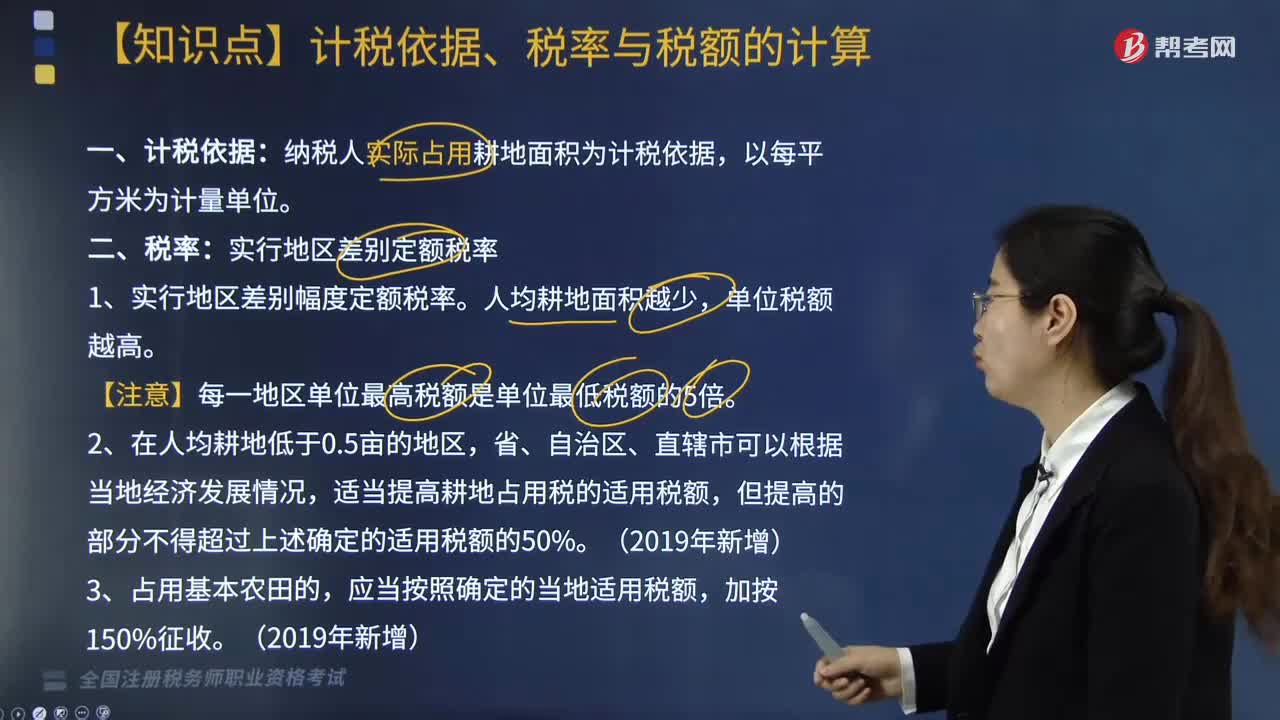

耕地占用稅計(jì)稅依據(jù)、稅率與稅額如何計(jì)算?

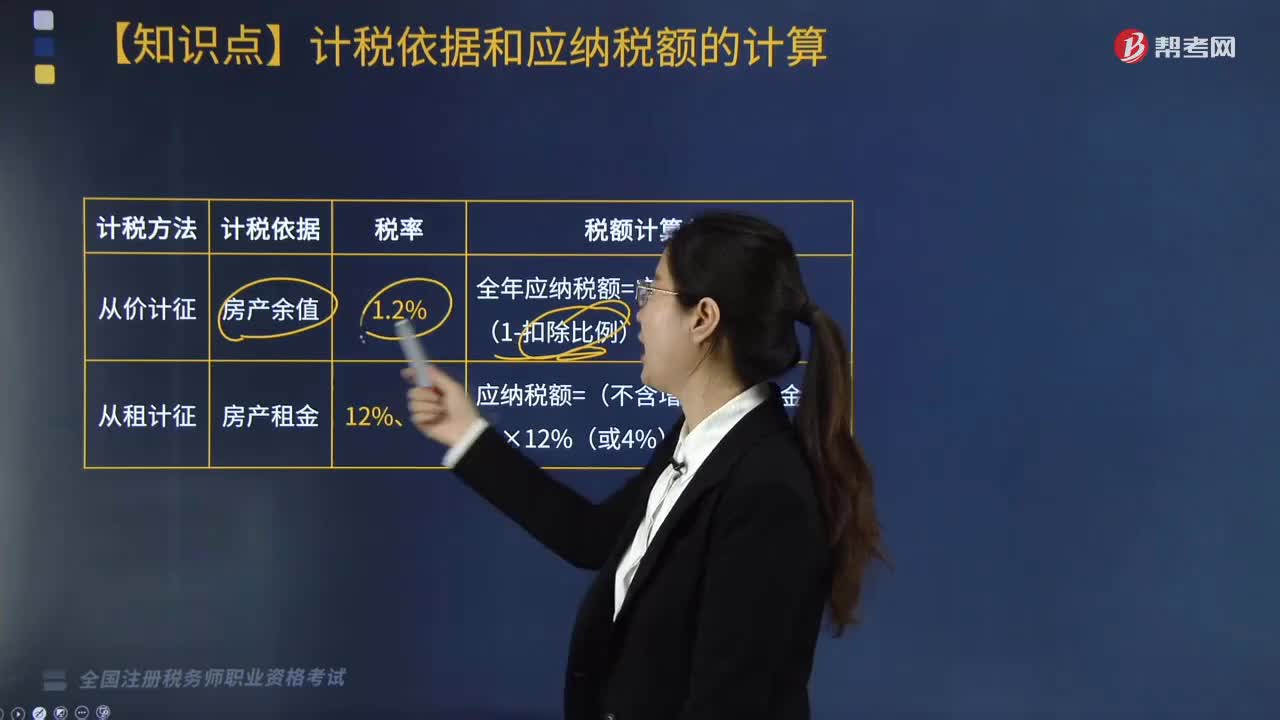

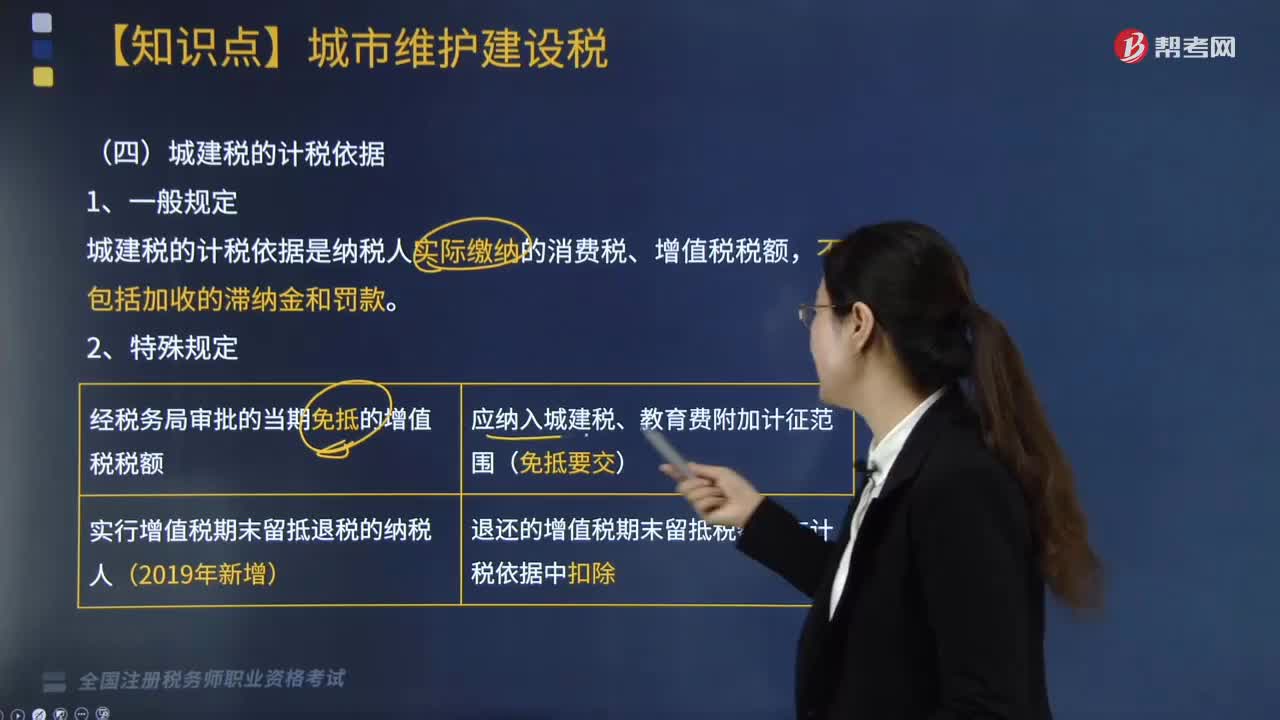

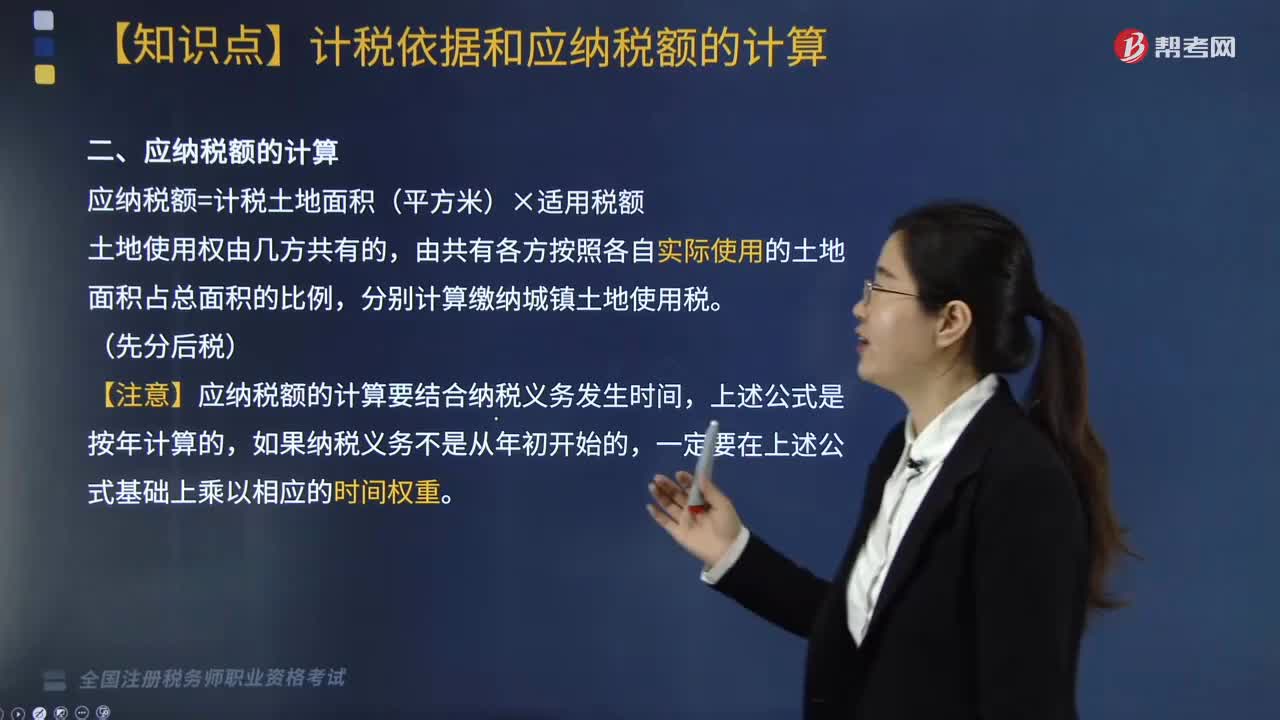

城鎮(zhèn)土地使用稅計(jì)稅依據(jù)和應(yīng)納稅額如何計(jì)算?

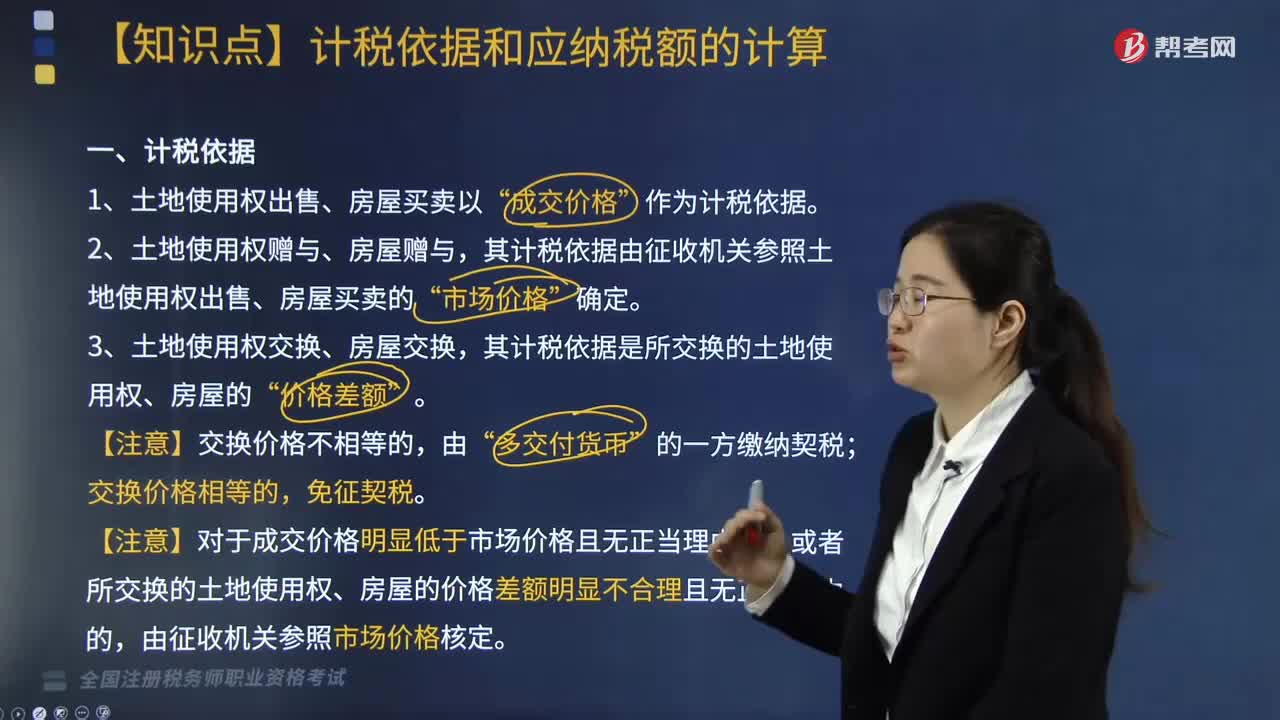

契稅的計(jì)稅依據(jù)是什么?

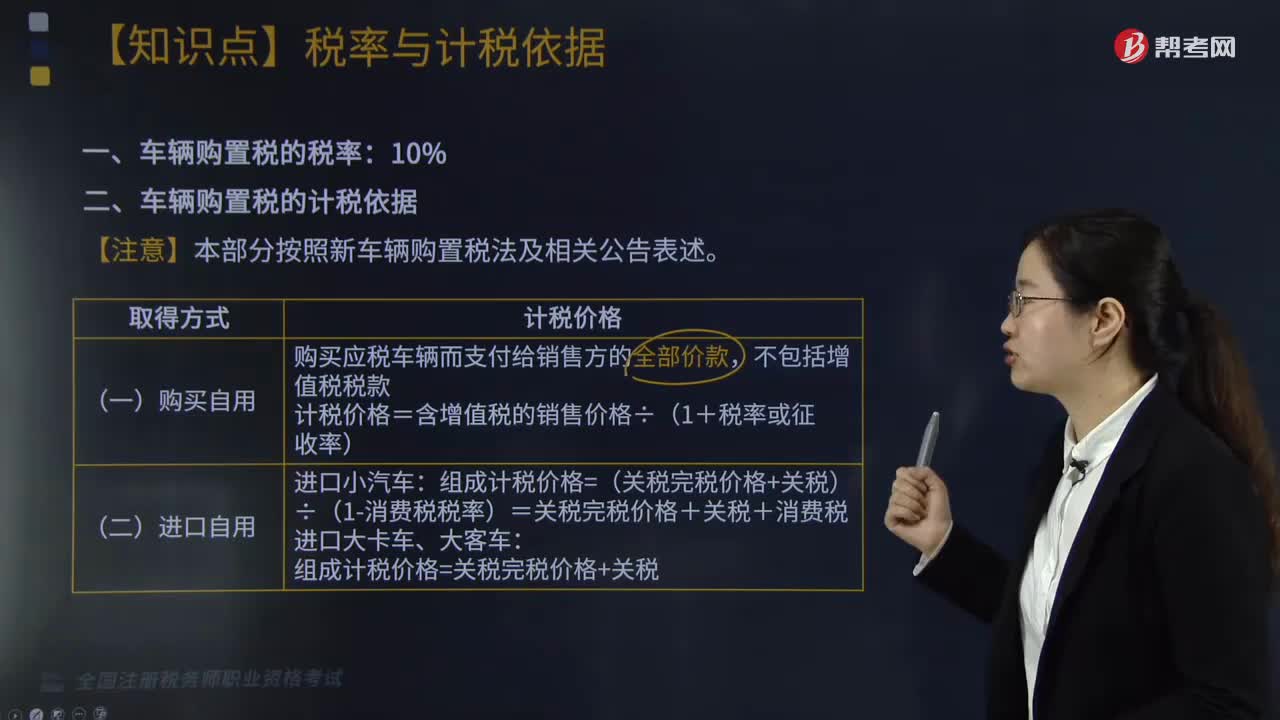

車輛購置稅的計(jì)稅依據(jù)是什么?

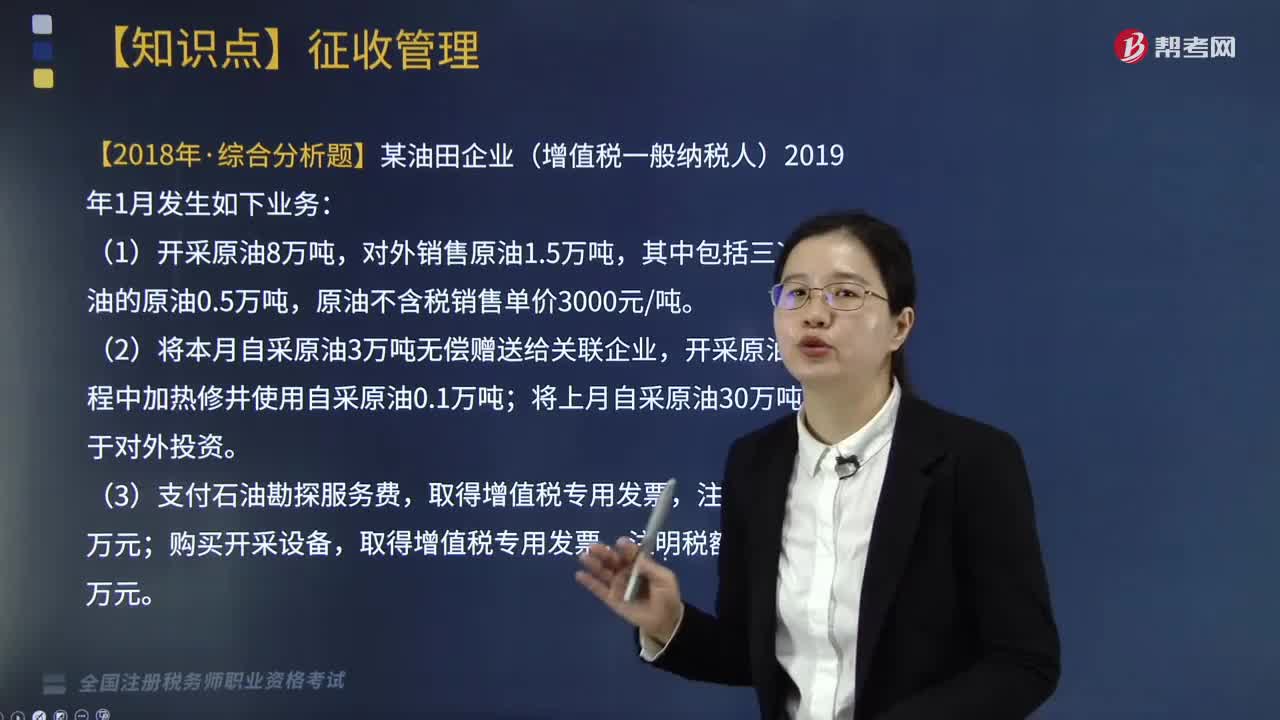

資源稅納稅期限的規(guī)定是什么?