下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

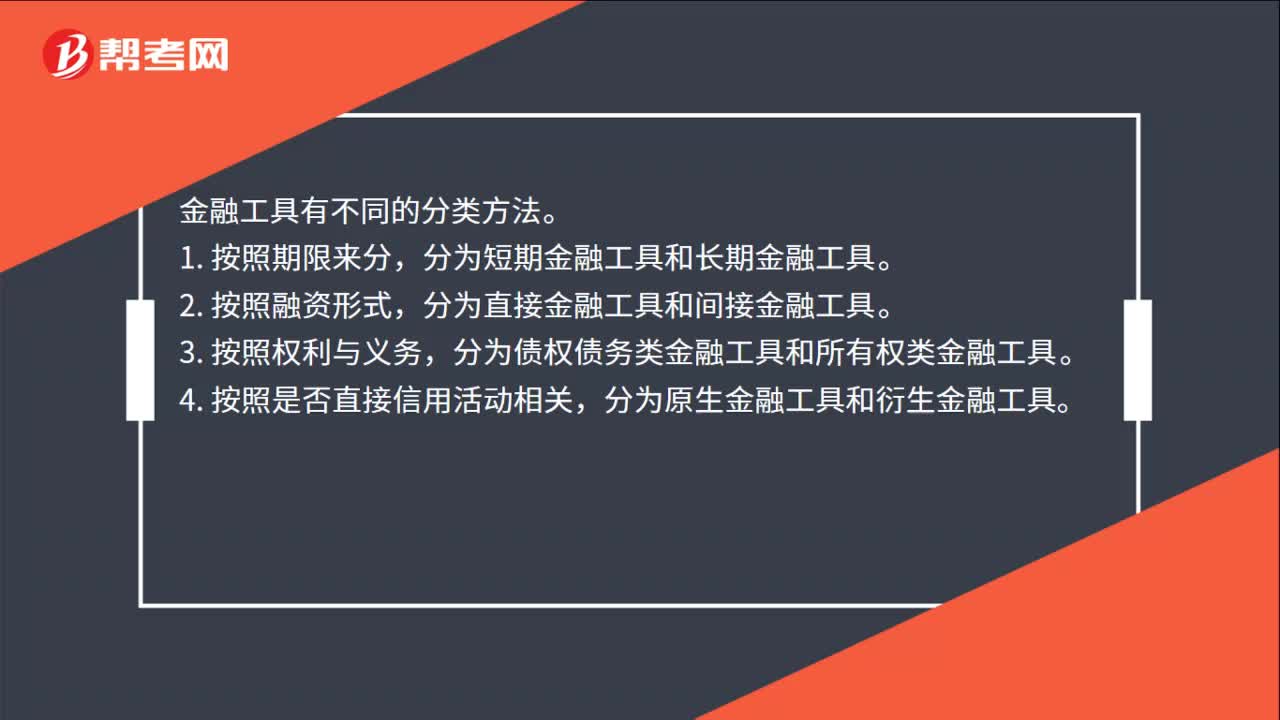

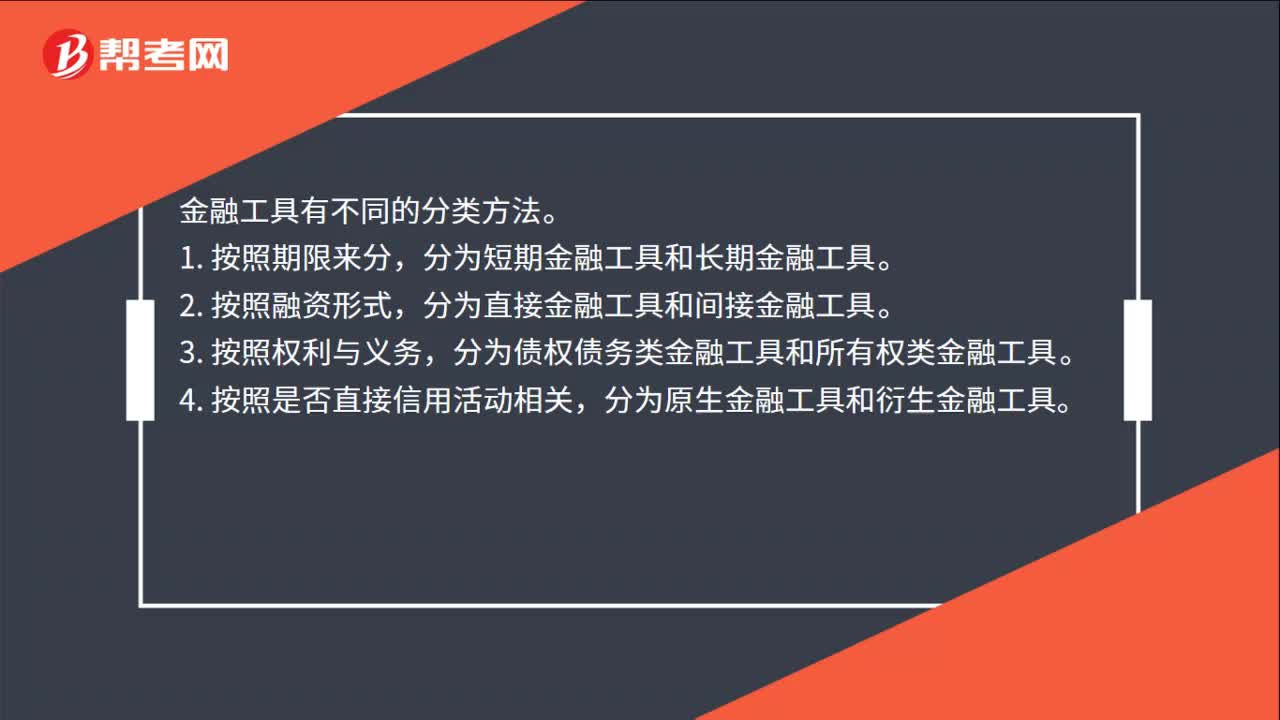

00:31金融工具的種類是什么?:金融工具的種類是什么?金融工具有不同的分類方法。1. 按照期限來分,分為短期金融工具和長期金融工具。2. 按照融資形式,分為直接金融工具和間接金融工具。3. 按照權(quán)利與義務(wù),分為債權(quán)債務(wù)類金融工具和所有權(quán)類金融工具。4. 按照是否直接信用活動(dòng)相關(guān),分為原生金融工具和衍生金融工具。

00:32

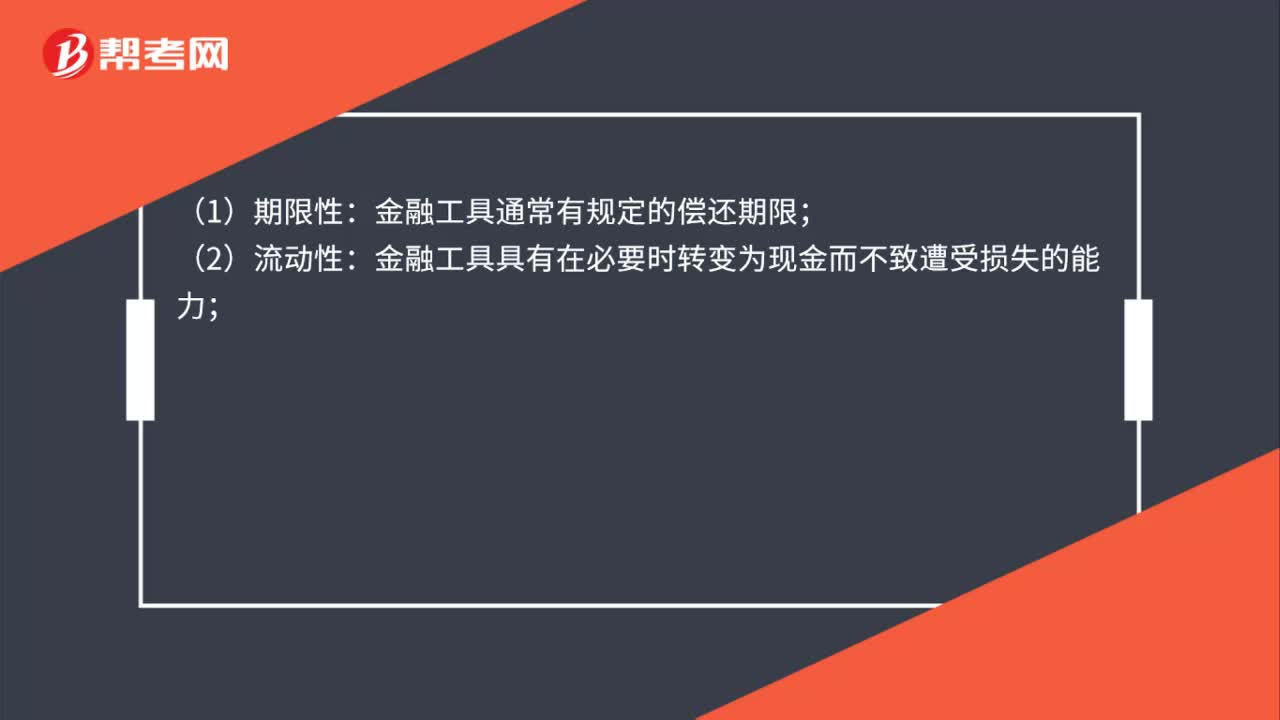

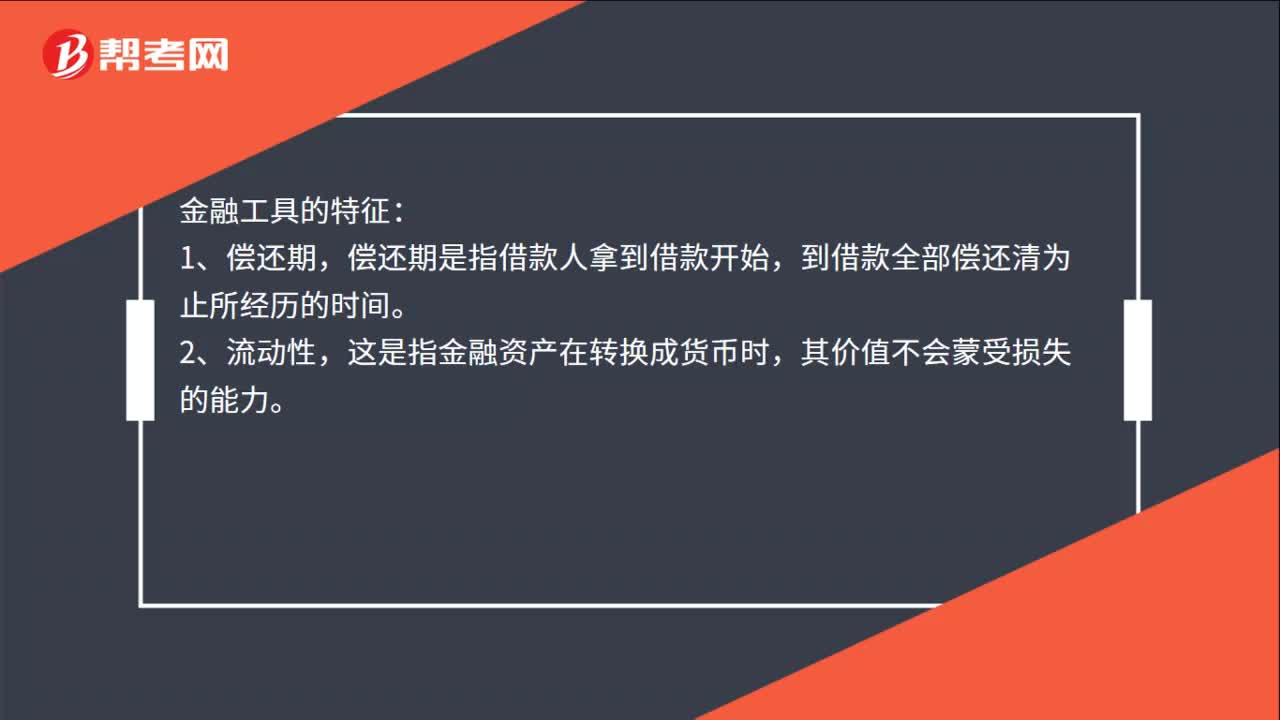

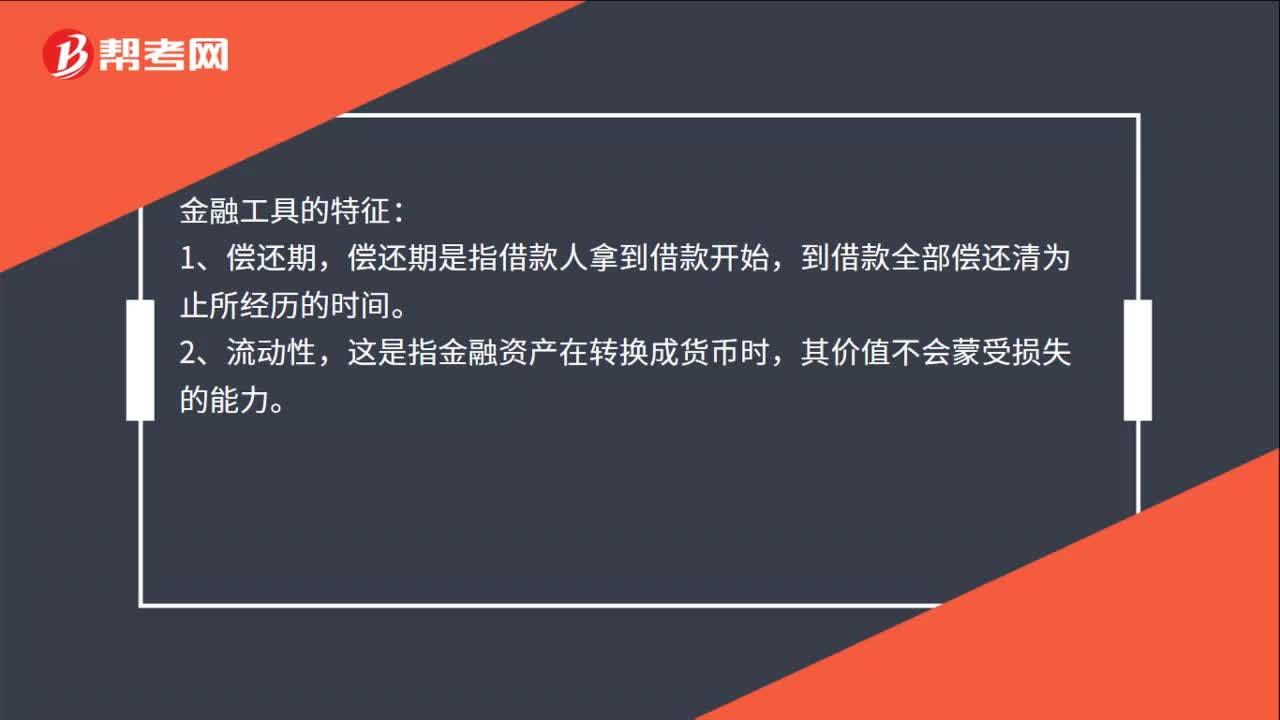

00:32金融工具的特征是什么?:金融工具的特征:1、償還期,償還期是指借款人拿到借款開始,到借款全部償還清為止所經(jīng)歷的時(shí)間。2、流動(dòng)性,這是指金融資產(chǎn)在轉(zhuǎn)換成貨幣時(shí),其價(jià)值不會(huì)蒙受損失的能力。3、風(fēng)險(xiǎn)性,指投資于金融工具的本金是否會(huì)遭受損失的風(fēng)險(xiǎn)。

01:29

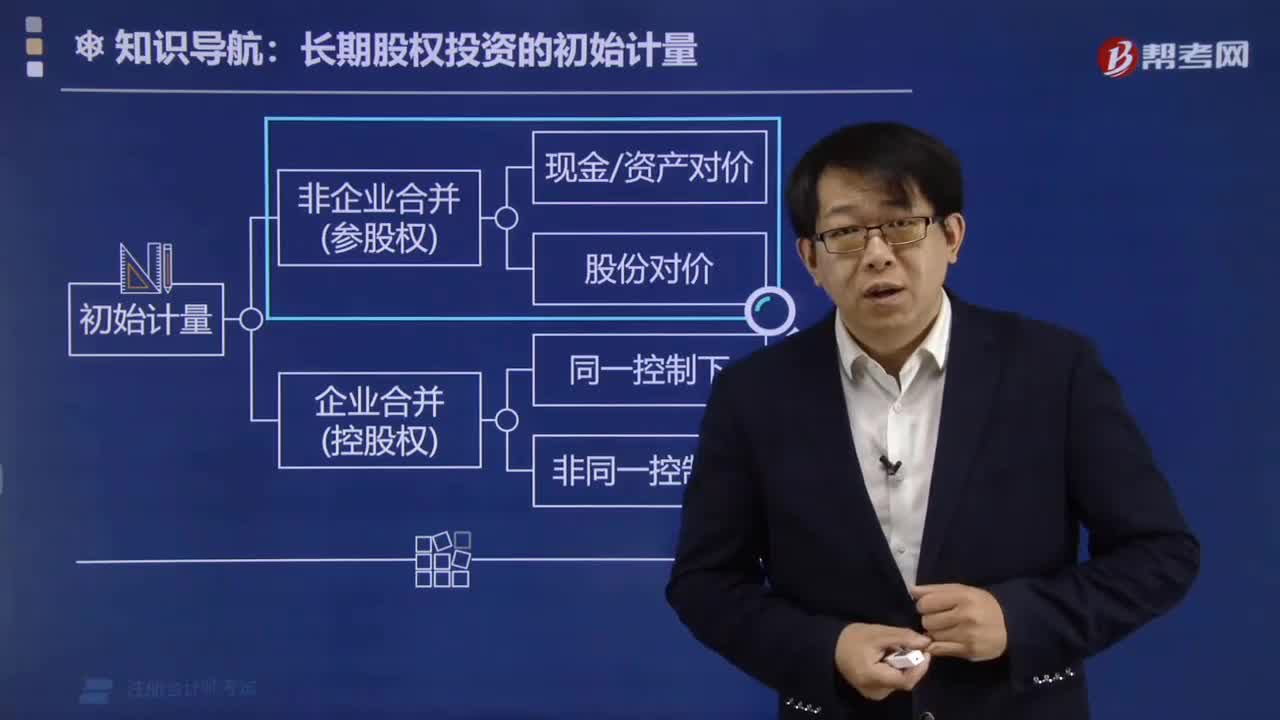

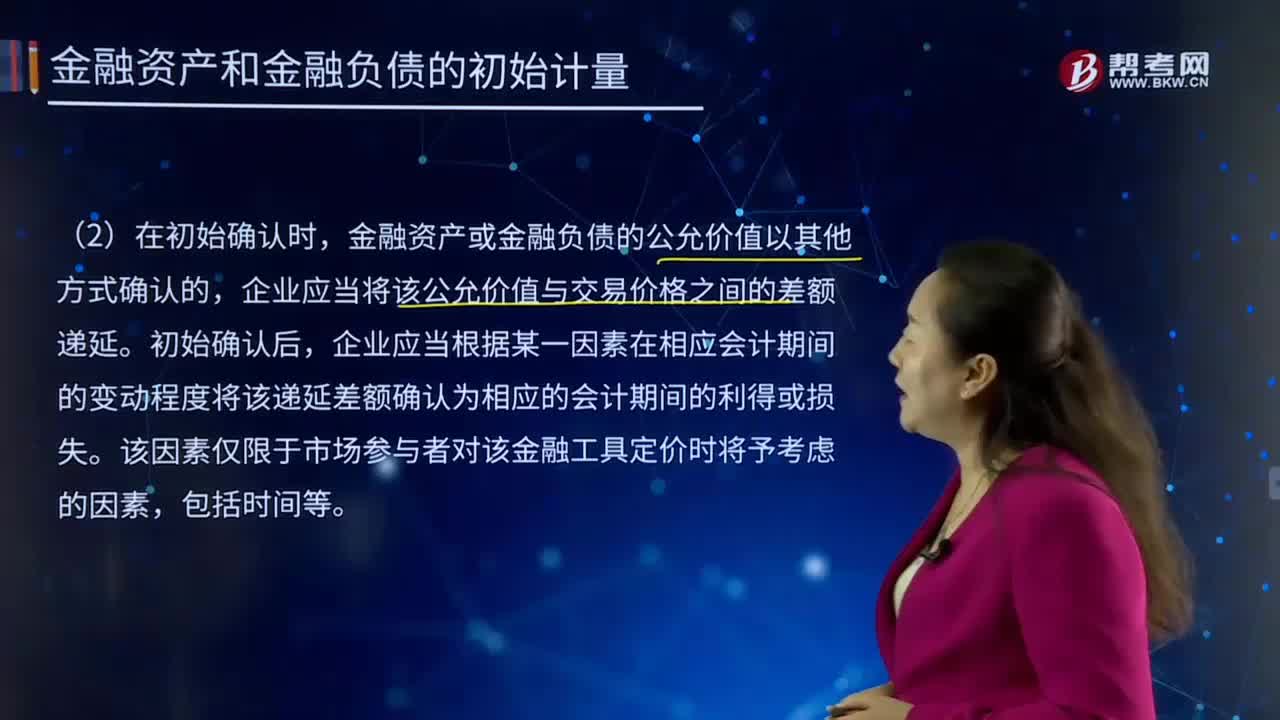

01:29金融資產(chǎn)和金融負(fù)債的初始計(jì)量是怎樣的?:1.企業(yè)初始確認(rèn)金融負(fù)債,企業(yè)初始確認(rèn)的應(yīng)收賬款未包含《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》所定義的重大融資成分或根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》規(guī)定不考慮不超過一年的合同中的融資成分的,確定金融資產(chǎn)和金融負(fù)債在初始確認(rèn)時(shí)的公允價(jià)值。公允價(jià)值通常為相關(guān)金融資產(chǎn)或金融負(fù)債的交易價(jià)格。相關(guān)金融資產(chǎn)或金融負(fù)債公允價(jià)值與交易價(jià)格存在差異的。

00:48

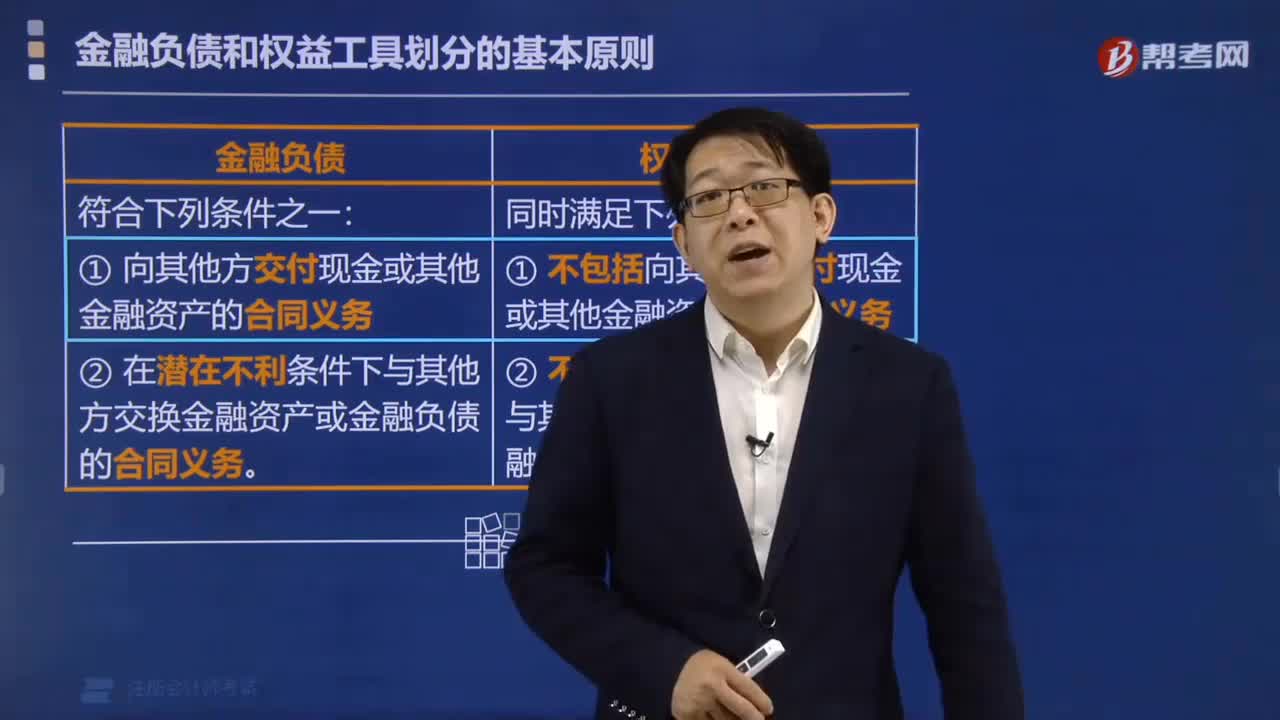

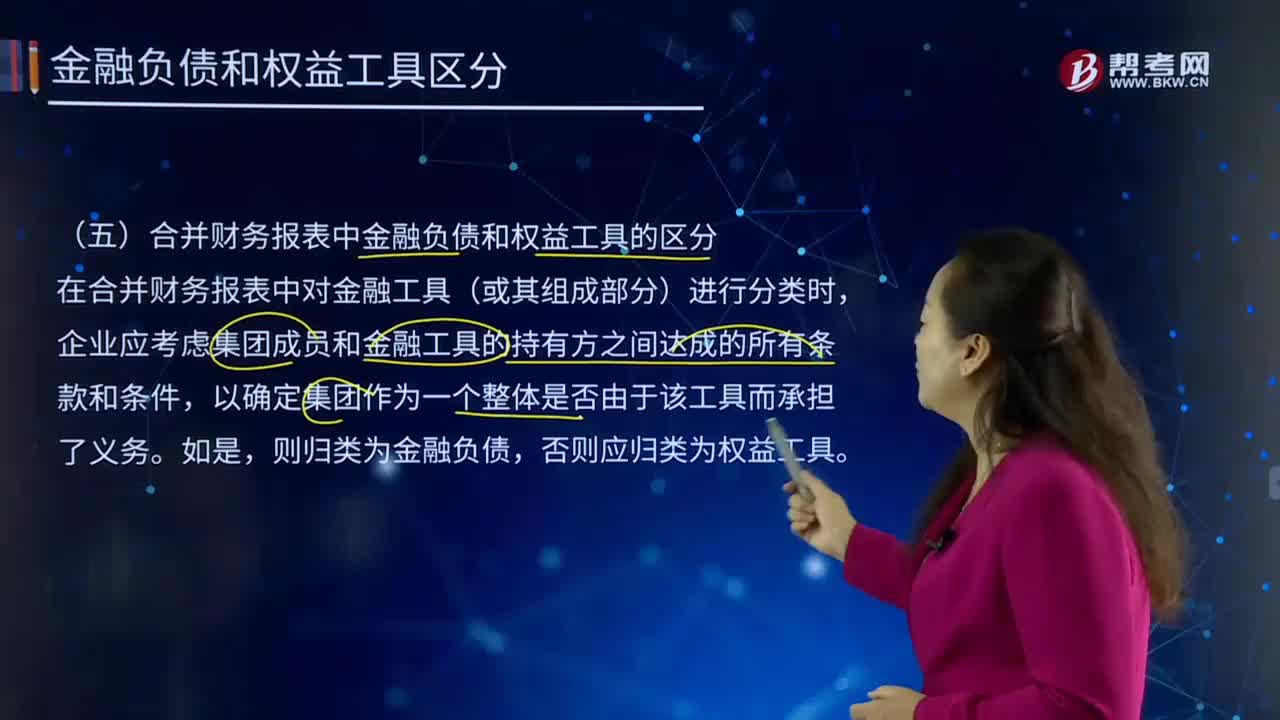

00:48合并財(cái)務(wù)報(bào)表中金融負(fù)債和權(quán)益工具是怎樣區(qū)分的?:合并財(cái)務(wù)報(bào)表中金融負(fù)債和權(quán)益工具是怎樣區(qū)分的?合并財(cái)務(wù)報(bào)表一般指合并報(bào)表。是指由母公司編制的包括所有控股子公司會(huì)計(jì)報(bào)表的有關(guān)數(shù)據(jù)的報(bào)表。該報(bào)表可向報(bào)表使用者提供公司集團(tuán)的財(cái)務(wù)狀況和經(jīng)營成果。是以母公司及其子公司組成會(huì)計(jì)主體,以控股公司和其子公司單獨(dú)編制的個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ),由控股公司編制的反映抵消集團(tuán)內(nèi)部往來賬項(xiàng)后的集團(tuán)合并財(cái)務(wù)狀況和經(jīng)營成果的財(cái)務(wù)報(bào)表。

00:44

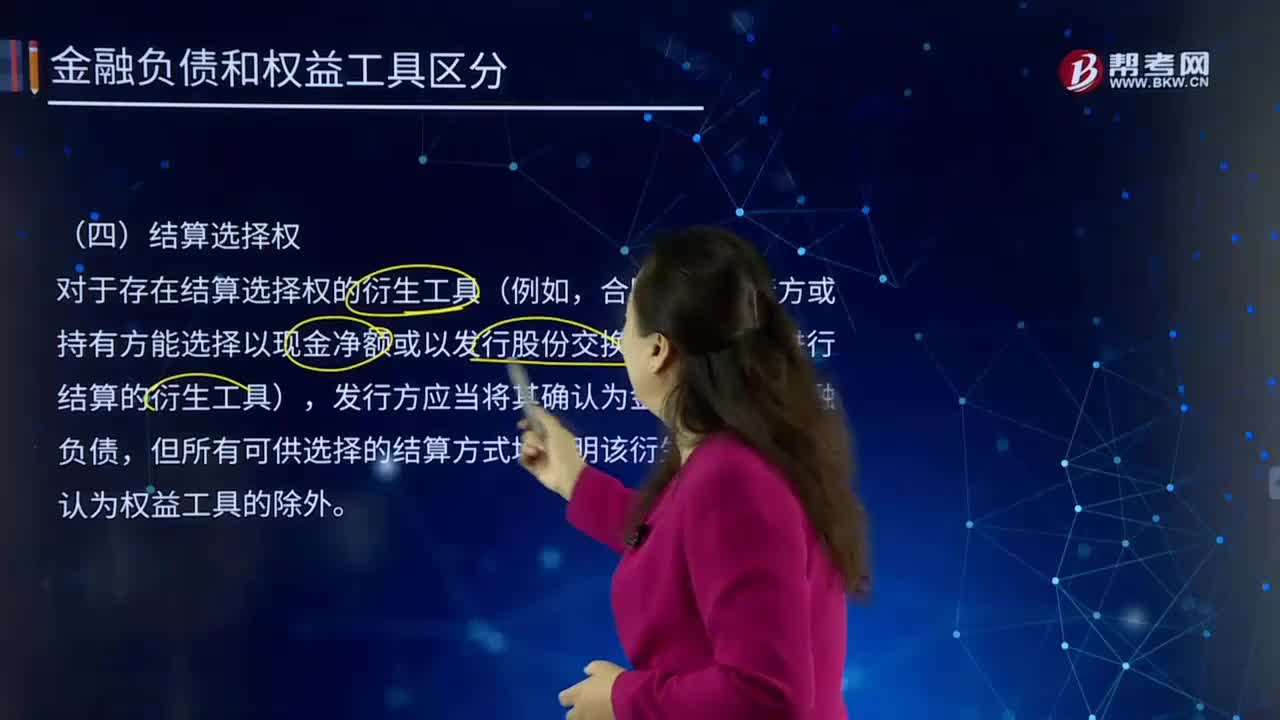

00:44按結(jié)算選擇權(quán),如何區(qū)分金融負(fù)債和權(quán)益工具?:如何區(qū)分金融負(fù)債和權(quán)益工具?與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù)。將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,且企業(yè)根據(jù)該合同將交付可變數(shù)量的自身權(quán)益工具。將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同,但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。是指能證明擁有某個(gè)企業(yè)在扣除所有負(fù)債后的資產(chǎn)中的剩余權(quán)益的合同。

02:17

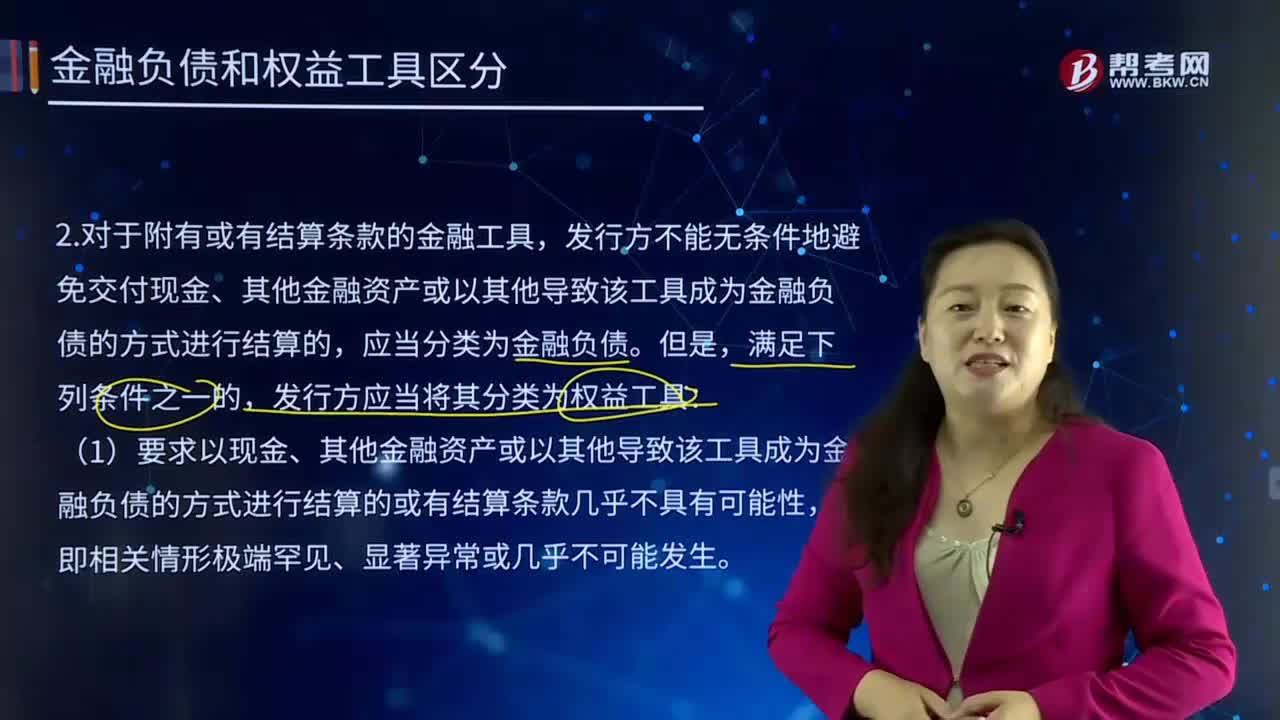

02:17按或有結(jié)算條款,應(yīng)如何對(duì)金融負(fù)債和權(quán)益工具進(jìn)行區(qū)分?:應(yīng)如何對(duì)金融負(fù)債和權(quán)益工具進(jìn)行區(qū)分?企業(yè)應(yīng)在其資產(chǎn)負(fù)債表上確認(rèn)金融資產(chǎn)或金融負(fù)債。是指能證明擁有某個(gè)企業(yè)在扣除所有負(fù)債后的資產(chǎn)中的剩余權(quán)益的合同。指是否通過交付現(xiàn)金或其他金融資產(chǎn)進(jìn)行結(jié)算,或者是否以其他導(dǎo)致該金融工具成為金融負(fù)債的方式進(jìn)行結(jié)算,發(fā)行方未來收入、凈收益或債務(wù)權(quán)益比率等)的發(fā)生或不發(fā)生(或發(fā)行方和持有方均不能控制的未來不確定事項(xiàng)的結(jié)果)來確定的金融工具。

07:01

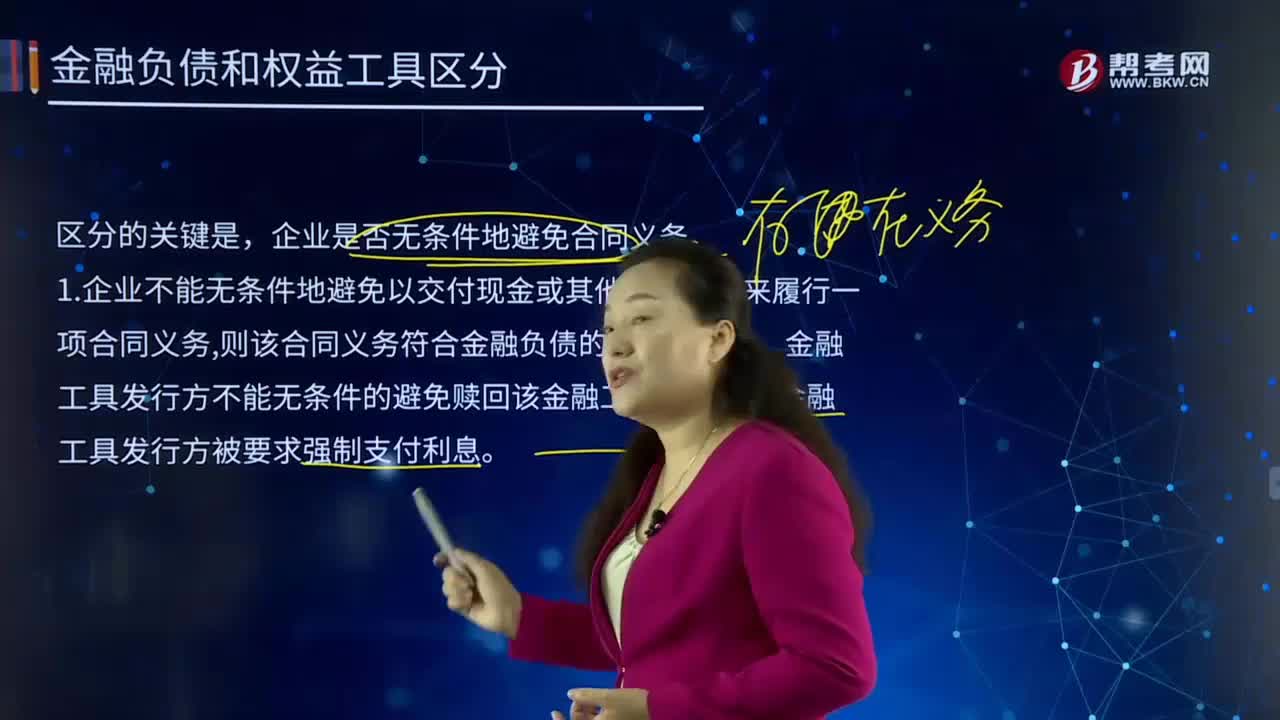

07:01按企業(yè)是否無條件地避免合同義務(wù),如何區(qū)分金融負(fù)債和權(quán)益工具?:將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同,但以固定數(shù)量的自身權(quán)益工具交換固定金額的現(xiàn)金或其他金融資產(chǎn)的衍生工具合同除外。沒有包括在潛在不利條件下與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù),權(quán)益工具的發(fā)行人有義務(wù)根據(jù)公司的盈利狀況向資產(chǎn)的持有者支付紅利。1.企業(yè)不能無條件地避免以交付現(xiàn)金或其他金融資產(chǎn)來履行一項(xiàng)合同義務(wù)。

04:49

04:49金融負(fù)債可分為哪幾類?:與其他方交換金融資產(chǎn)或金融負(fù)債的合同義務(wù)。以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債,包括交易性金融負(fù)債(含屬于金融負(fù)債的衍生工具)和指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債。企業(yè)可以將金融負(fù)債指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債,以公允價(jià)值為基礎(chǔ)對(duì)金融負(fù)債組合或金融資產(chǎn)和金融負(fù)債組合進(jìn)行管理和業(yè)績?cè)u(píng)價(jià),企業(yè)作為購買方確認(rèn)的或有對(duì)價(jià)形成金融負(fù)債的。

06:11

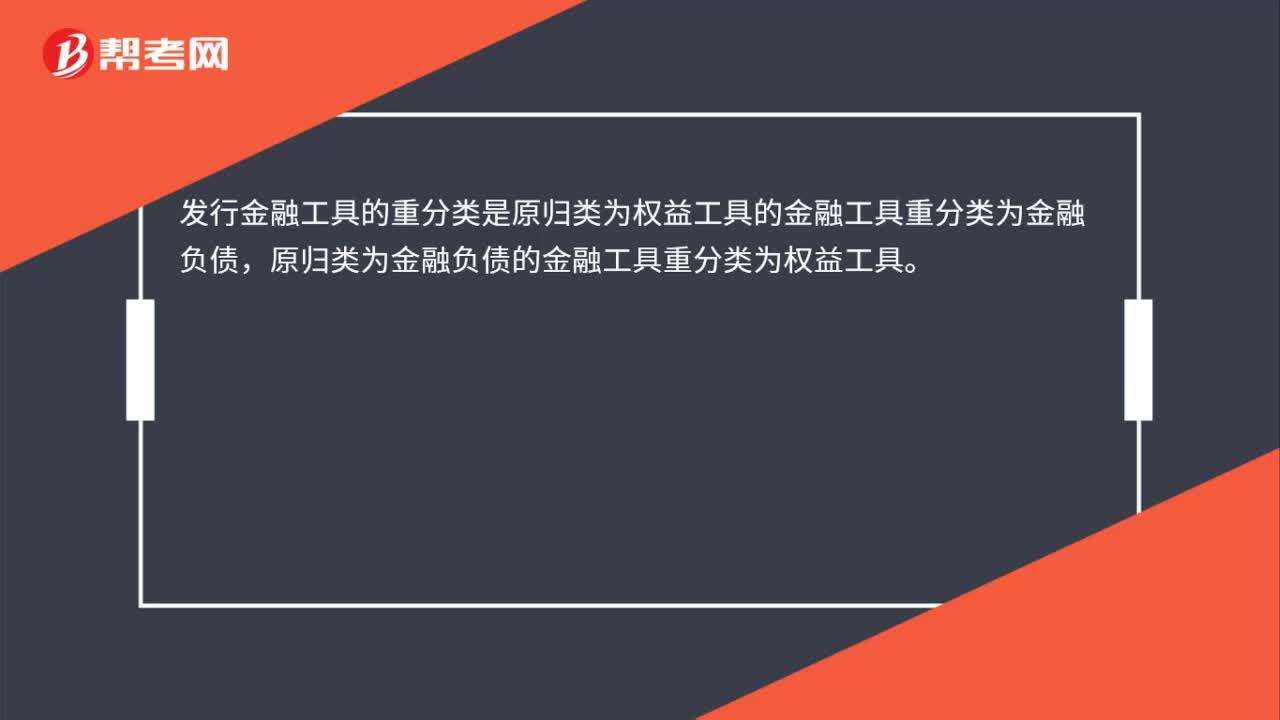

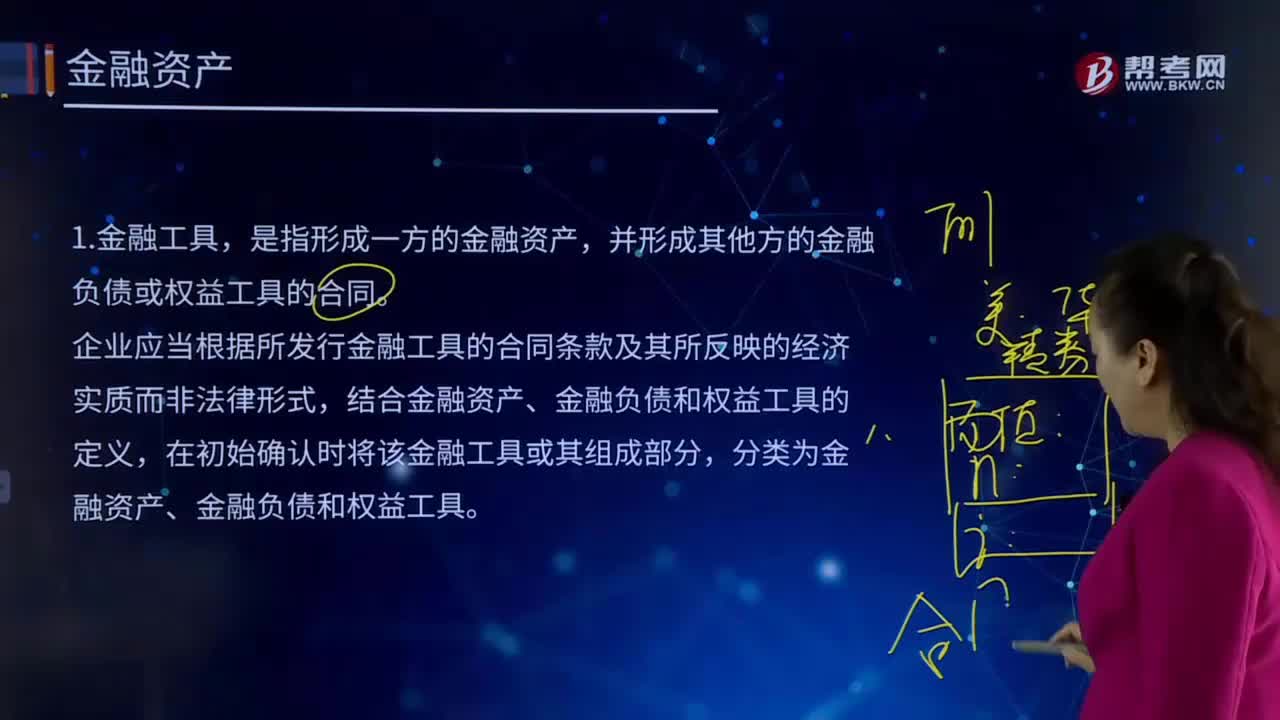

06:11什么是金融工具?:是指形成一方的金融資產(chǎn),并形成其他方的金融負(fù)債或權(quán)益工具的合同。企業(yè)應(yīng)當(dāng)根據(jù)所發(fā)行金融工具的合同條款及其所反映的經(jīng)濟(jì)實(shí)質(zhì)而非法律形式,結(jié)合金融資產(chǎn)、金融負(fù)債和權(quán)益工具的定義,在初始確認(rèn)時(shí)將該金融工具或其組成部分,分類為金融資產(chǎn)、金融負(fù)債和權(quán)益工具。金融工具亦稱“信用工具”交易工具”資金缺乏部門向資金盈余部門借入資金,或發(fā)行者向投資者籌措資金時(shí),上面確定債務(wù)人的義務(wù)和債權(quán)人的權(quán)利。

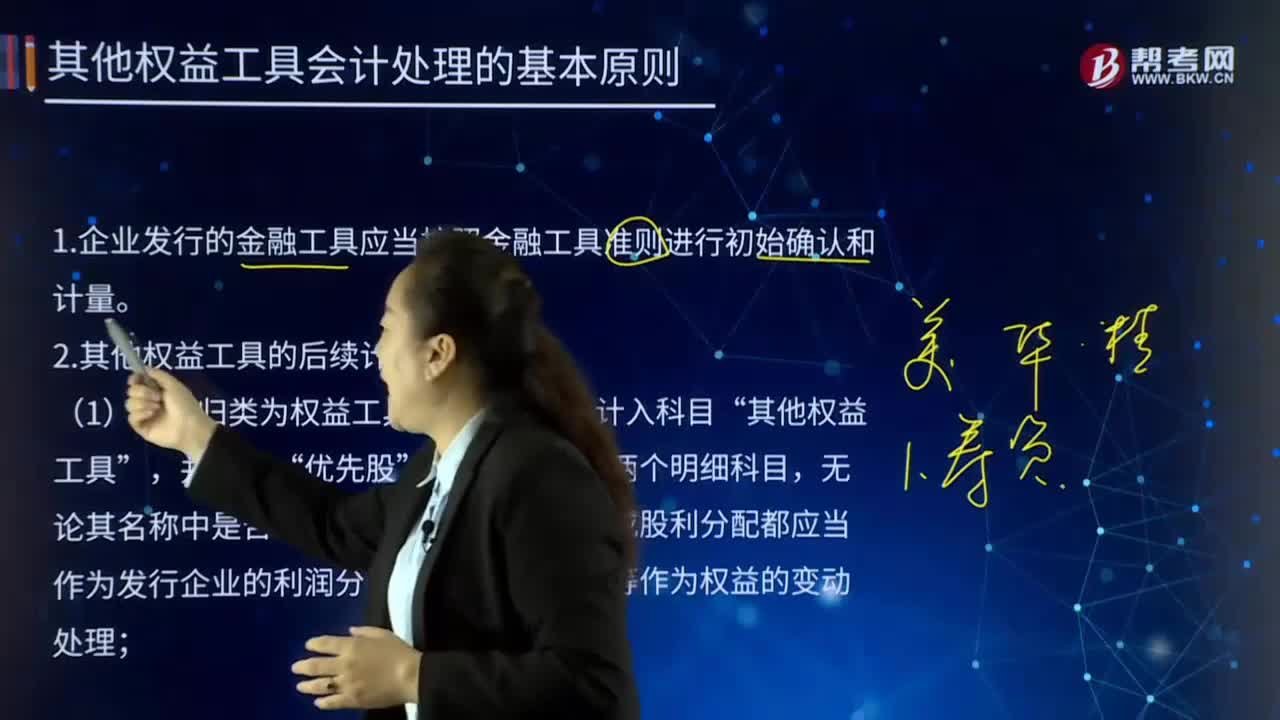

04:24

04:24其他權(quán)益工具會(huì)計(jì)處理的基本原則是什么?:其他權(quán)益工具會(huì)計(jì)處理的基本原則是什么?權(quán)益工具是公司融資過程中形成的一種股權(quán)工具。在公司扣除債務(wù)后的資產(chǎn)中擁有剩余索取權(quán)的合約。如果該合約條款中沒有包括交付現(xiàn)金或其他金融資產(chǎn)給其他單位的合同義務(wù);沒有包括在潛在不利條件下與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù),權(quán)益工具的發(fā)行人有義務(wù)根據(jù)公司的盈利狀況向資產(chǎn)的持有者支付紅利。權(quán)益工具發(fā)行的形式有公開募集和私募。

10:16

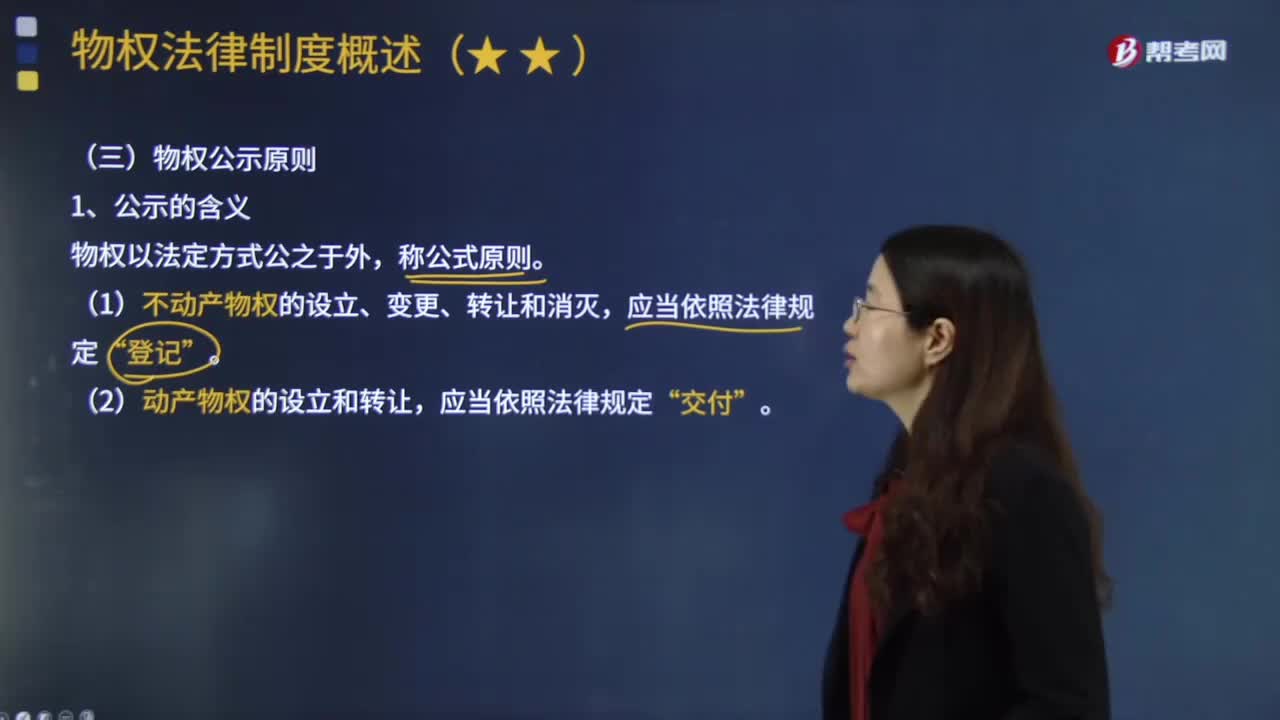

10:16物權(quán)公示原則具體指什么?:物權(quán)公示原則具體指什么?(1)不動(dòng)產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅“(2)動(dòng)產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓,根據(jù)公示對(duì)于物權(quán)移轉(zhuǎn)效力的影響程度不同,物權(quán)移轉(zhuǎn)有公示生效主義與公示對(duì)抗主義。①公示生效主義(合同生效+登記交付=物權(quán)生效):地役權(quán)自地役權(quán)合同生效時(shí)設(shè)立,船舶、航空器和機(jī)動(dòng)車等物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,抵押權(quán)自抵押合同生效時(shí)設(shè)立,由于甲公司以該設(shè)備向乙銀行設(shè)定抵押時(shí)未辦理抵押登記。

10:08

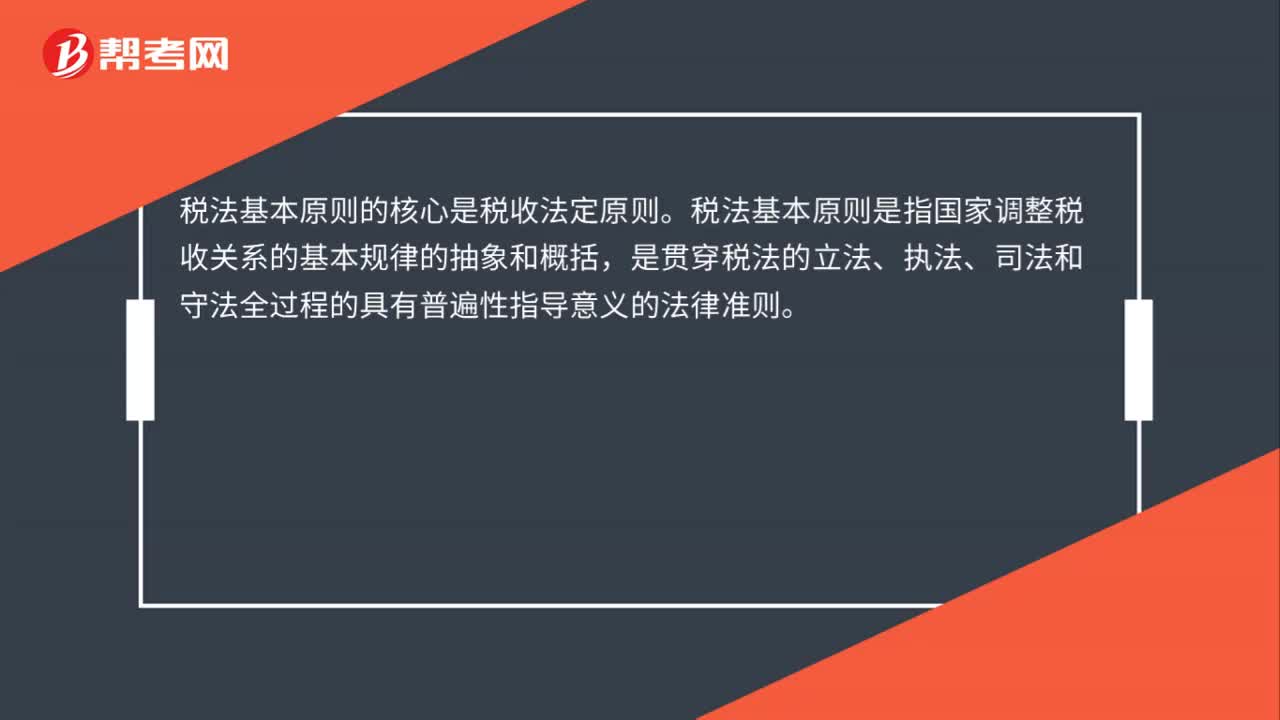

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對(duì)象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對(duì)任何稅種征稅要素的變動(dòng)都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個(gè)要素不僅要有各個(gè)法律作出專門的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日